Managed HR Services Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 55.32 Milliarden US-Dollar |

| Marktgröße (2031) | 88.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Managed HR Services Marktanalyse von Mordor Intelligence

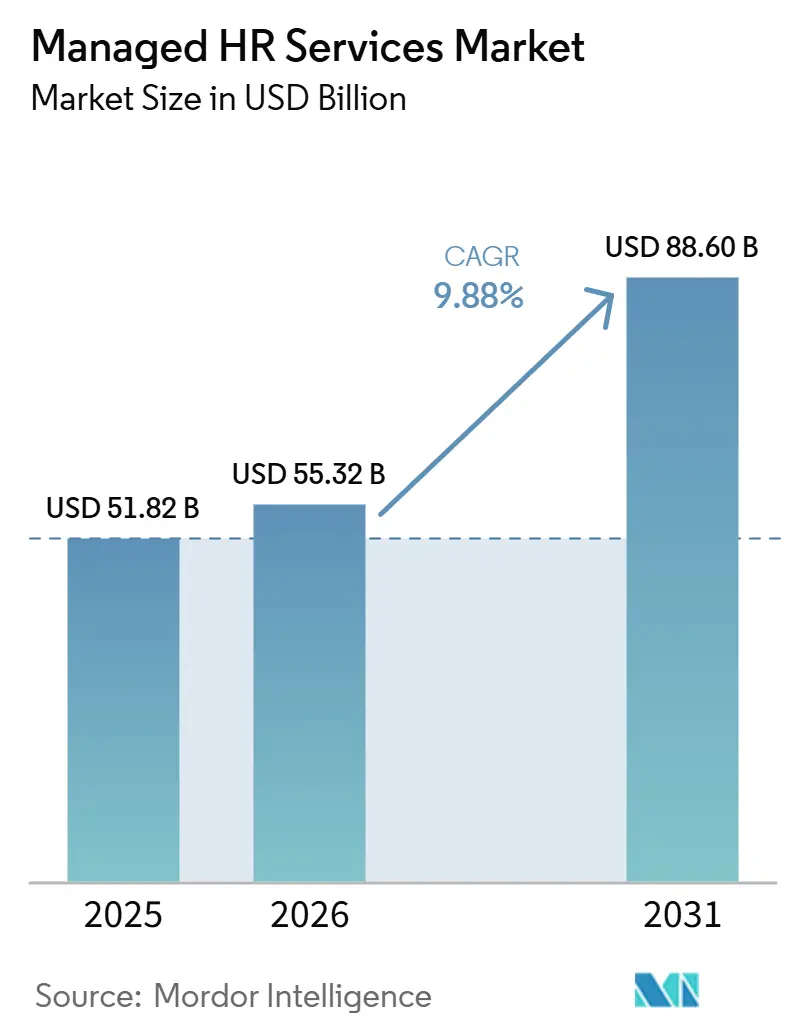

Die Größe des Managed HR Services Marktes wird voraussichtlich von 51,82 Milliarden USD im Jahr 2025 über 55,32 Milliarden USD auf 88,60 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,88 % im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch multinationale Unternehmen gestützt, die nicht zum Kerngeschäft gehörende HR-Aufgaben auslagern, während sich interne Teams stärker auf Talentplanung, Personalrichtlinien und Unternehmensunterstützung konzentrieren. Die Einhaltung von Arbeitsvorschriften ist in mehreren Ländern schwieriger geworden, was die Nachfrage nach Anbietern, die Gehaltsabrechnung, Leistungen und Mitarbeiterverwaltung in großem Maßstab standardisieren können, stabil hält. KI-gestützte Automatisierung verändert auch die Funktionsweise des Managed HR Services Marktes, da Anbieter nun den manuellen Aufwand bei Gehaltsabrechnungsprüfungen, Urlaubsverwaltung, Mitarbeiteranfragen und der Bearbeitung von Ausnahmen reduzieren können. Der Wettbewerb verlagert sich, da Käufer messbare Ergebnisse, Zuverlässigkeit bei der Compliance und Einblicke in die Belegschaft stärker gewichten als allein die Arbeitskosten. Sicherheitsvorfälle und schwierige Migrationen von Legacy-Plattformen bleiben wichtige Risiken, was bedeutet, dass Anbieter, die einen stärkeren Datenschutz und klarere Übergangspfade bieten können, besser positioniert sind, um Vertragsverlängerungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

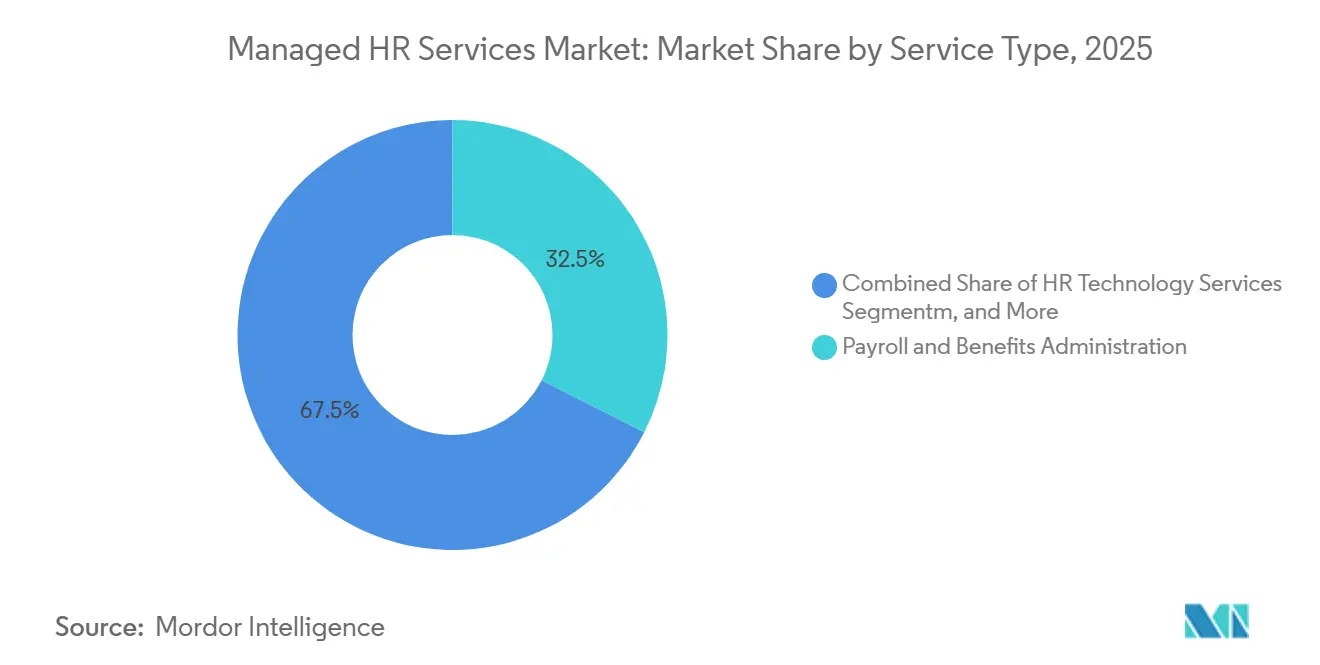

- Nach Servicetyp führte die Gehaltsabrechnung und Leistungsverwaltung mit einem Umsatzanteil von 32,47 % im Managed HR Services Markt im Jahr 2025, während HR-Technologie-Managed-Services bis 2031 voraussichtlich mit einem CAGR von 12,86 % wachsen werden.

- Nach Bereitstellungsmodell hielt Cloud-gestütztes Managed Services im Jahr 2025 einen Anteil von 63,29 %, während die hybride Bereitstellung bis 2031 mit dem höchsten CAGR von 11,72 % wachsen soll.

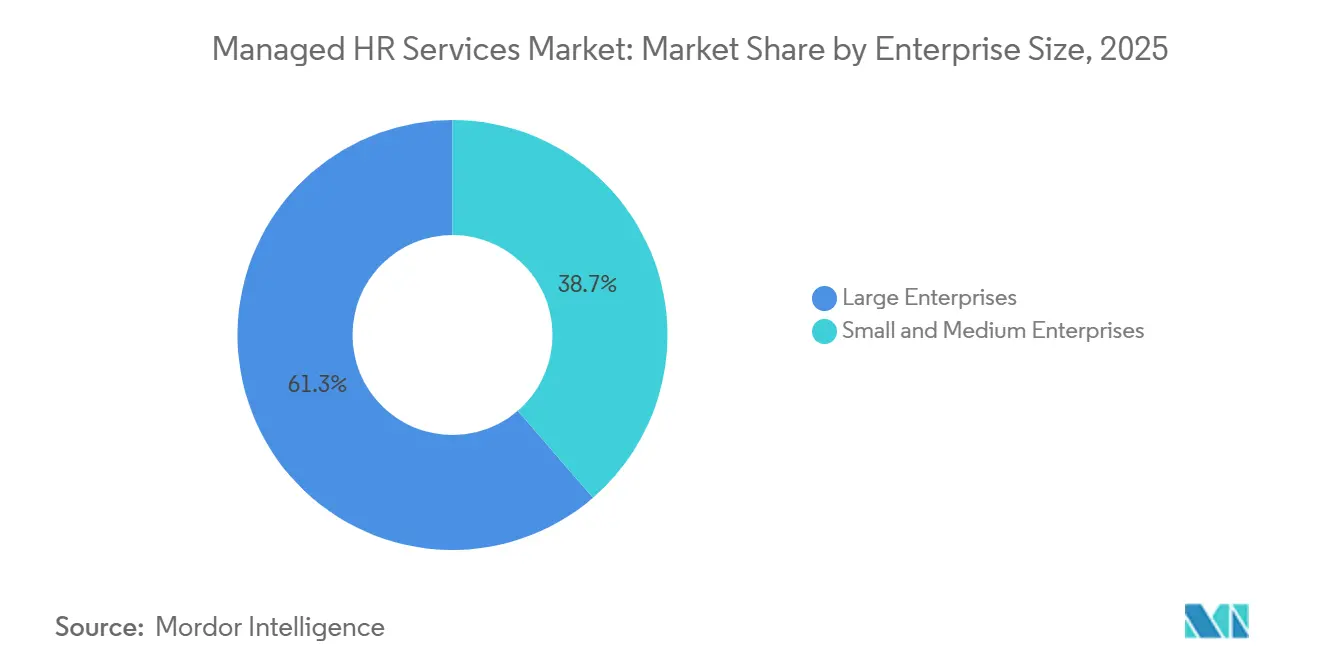

- Nach Unternehmensgröße entfielen im Jahr 2025 61,34 % des Umsatzes auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 13,41 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 27,63 % des Managed HR Services Marktanteils auf Informationstechnologie und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 14,28 % wachsen werden.

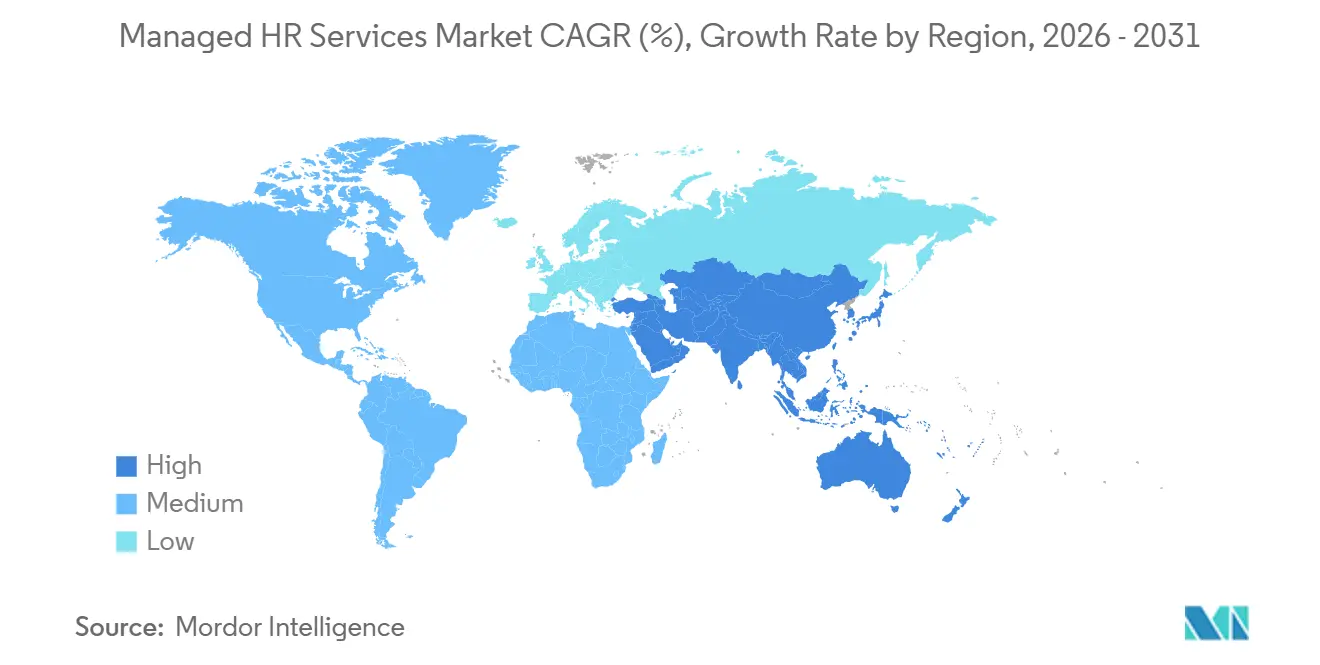

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 38,92 % des Managed HR Services Marktes, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 15,36 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Managed HR Services Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Auslagerung zentraler HR-Tätigkeiten | +2.5% | Global, konzentrierte Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an länderübergreifender Standardisierung der Gehaltsabrechnung | +1.8% | Global, konzentriert in Asien-Pazifik, Europa und multinationalen Korridoren | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Last über Arbeitsjurisdiktionen hinweg | +1.5% | Global, mit früher Intensivierung in der EU, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der KI-gestützten HR-Workflow-Automatisierung | +1.3% | Global, angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu mitarbeitererfahrungsorientierten Servicemodellen | +0.8% | Global, mit stärkerer Dynamik in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum verteilter und dezentraler Belegschaften | +0.6% | Global, am stärksten in Nordamerika, der EU und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Auslagerung zentraler HR-Tätigkeiten

Der Managed HR Services Markt bewegt sich weiter in Richtung vollständiger Prozessauslagerung, da Unternehmen Gehaltsabrechnung, Leistungen, HR-Betrieb und Technologieunterstützung bei weniger Anbietern bündeln. Käufer betrachten die externe HR-Bereitstellung heute als eine Entscheidung für ein Betriebsmodell und nicht als kurzfristiges Kostenprogramm, da HR datenintensiver geworden ist und stärker dem Risiko von Compliance-Verstößen ausgesetzt ist. Serviceniveaus sind zunehmend an die Genauigkeit der Gehaltsabrechnung, Compliance-Erfolgsquoten und Mitarbeitererfahrung geknüpft, was die Attraktivität von Anbietern verringert, die ausschließlich auf Lohnkostenvorteile setzen. Mehr als 1,1 Millionen Kunden in über 140 Ländern nutzten im April 2026 eine führende HR- und Gehaltsabrechnungsplattform, was den Skalierungsvorteil großer Plattformanbieter im Managed HR Services Markt verdeutlicht.[1]ADP, "Finanzergebnisse des dritten Quartals des Geschäftsjahres 2026," SEC, sec.gov Diese Skalierung ist wichtig, weil mittelgroße Käufer über ausgelagerte Verträge auf Analysen wie Fluktuationsüberwachung, Gehalts-Benchmarking und Personalplanung zugreifen können, anstatt diese Tools intern aufzubauen. Infolgedessen verzeichnet der Managed HR Services Markt eine stärkere Nachfrage nach Multi-Tower-Beziehungen und weniger Käufer, die bereit sind, separate Einzelanbieter für zentrale HR-Aufgaben zu verwalten.

Bedarf an länderübergreifender Standardisierung der Gehaltsabrechnung

Der Managed HR Services Markt wird auch durch die Schwierigkeit geprägt, Gehaltsabrechnungen über mehrere Steuer-, Melde- und Leistungssysteme hinweg abzuwickeln. Mehr als 36 % der Organisationen verwalteten im Jahr 2025 die Gehaltsabrechnung in 6 oder mehr Ländern, und 7 % waren in 51 oder mehr Gebieten tätig.[2]PayrollOrg, "Compliance und Strategie in einem komplexen globalen Markt navigieren, Ergebnisse der Global Payroll Week 2025 Umfrage im Überblick," PayrollOrg, payroll.org Dieses Ausmaß macht die interne Standardisierung der Gehaltsabrechnung schwer handhabbar, insbesondere wenn Gehaltsabrechnungsdaten auch für Kopfzahl-, Fluktuations- und Vergütungsanalysen benötigt werden. Eine im Mai 2026 eingeführte Gehaltsabrechnungsplattform mit Workforce-KI wurde entwickelt, um die Gehaltsabrechnungsverarbeitung von Tagen auf Stunden zu reduzieren und dabei die menschliche Überprüfung von Ausnahmen beizubehalten, was zeigt, wohin sich die Käufererwartungen entwickeln. Echtzeit-Einreichungsregeln, Lohntransparenzvorschriften und Änderungen bei Sozialbeiträgen haben die Komplexität in den Ländern weiter erhöht. Im Managed HR Services Markt haben Anbieter mit nativer Mehrländerfähigkeit einen klaren Vorteil, da sie Latenzzeiten reduzieren, Übergaben verringern und die Datenkonsistenz über Gehaltsabrechnungsvorgänge hinweg verbessern.

Zunehmende Compliance-Last über Arbeitsjurisdiktionen hinweg

Der Managed HR Services Markt profitiert weiterhin von der Ausweitung der Arbeitsvorschriften in Bundesstaaten und Ländern. Arbeitgeber sehen sich heute mit mehr Variablen bei der Verwaltung von bezahltem Urlaub, der Klassifizierung von Arbeitnehmern, der steuerlichen Exposition bei Fernarbeit und Aufzeichnungspflichten konfrontiert als noch vor einigen Jahren. Diese Änderungen sind bedeutsam, weil HR-Teams Leistungsregeln, Steuerlogik, Arbeitnehmerdokumente und Prüfpfade aktualisieren müssen, sobald sich ein Gesetz ändert. Im Managed HR Services Markt sind Anbieter, die das Management regulatorischer Änderungen in den Basisvertrag integrieren, besser positioniert als Anbieter, die jede Aktualisierung als separates Projekt behandeln. Das Ergebnis ist eine stärkere Nachfrage nach Dienstleistungen, die Ausführung mit Interpretation verbinden, insbesondere für multinationale Arbeitgeber, die nicht jede Jurisdiktion in Echtzeit überwachen können. Dieser Druck erhöht auch die Wechselkosten, da Käufer weniger bereit sind, den Prozess mit einem neuen Anbieter neu zu starten, sobald die Compliance-Workflows eines Anbieters eingebettet sind.

Ausweitung der KI-gestützten HR-Workflow-Automatisierung

Der KI-Einsatz verändert die Kosten- und Betriebsstruktur des Managed HR Services Marktes. Eine im März 2026 eingeführte Workflow-Schicht wurde entwickelt, um HR- und Finanzaufgaben über Unternehmensanwendungen und Drittanbietersysteme hinweg zu automatisieren.[3]Workday, "Einführung von Sana von Workday, Superintelligenz für die Arbeit, die Antworten findet, Maßnahmen ergreift und Workflows automatisiert," Workday Newsroom, workday.com Im April 2026 wurden spezialisierte KI-Agenten in Workflows für Urlaubsverwaltung, Vertrags-Compliance und Leistungsregistrierung eingebettet. Eine weitere führende HR-Plattform berichtete, dass ihr Mitarbeiter-Support-System bereits mehr als 11,5 Millionen Mitarbeiterinteraktionen abgewickelt hatte, bevor es auf eine agentische KI-Plattform umgestellt wurde. Diese Entwicklungen zeigen, dass der Managed HR Services Markt die Routineverarbeitung von menschlichen Teams weg und hin zu Ausnahmebehandlung, Governance und Datenüberwachung verlagert. Anbieter, die KI-Tools mit proprietären Gehaltsabrechnungs-, Fluktuations- und Qualifikationsdaten kombinieren, bauen daher eine stärkere Differenzierung auf als Unternehmen, die ausschließlich auf generische Automatisierung setzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsrisiken für Mitarbeiterinformationen | -1.2% | Global, erhöhte Exposition in regulierten Märkten, EU, Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte länderspezifische Komplexität der Arbeitsvorschriften | -0.8% | Global, am ausgeprägtesten in Märkten mit hoher regulatorischer Dynamik, Indien, EU-Mitgliedstaaten, Südostasien | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten bei der Transformation von Legacy-HR-Systemen | -0.6% | Nordamerika und Europa, höhere Konzentration von Legacy-Systemen | Mittelfristig (2–4 Jahre) |

| Unterschätztes Risiko, Abhängigkeit von sauberen Stammdaten und HR-Aufzeichnungsqualität | -0.4% | Global, konzentriert in hochkomplexen Unternehmen mit mehreren Einheiten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Sicherheitsrisiken für Mitarbeiterinformationen

Der Datenschutz bleibt eine der deutlichsten Grenzen für eine schnellere Expansion im Managed HR Services Markt. Ausgelagerte HR-Umgebungen speichern Gehaltsabrechnungsunterlagen, Bankdaten, Leistungsdaten und persönliche Identifikatoren für große Mitarbeitergruppen, was sie zu attraktiven Zielen für Ransomware und Datendiebstahl macht. Käufer bewerten Anbieter heute nicht nur nach dem Leistungsumfang, sondern auch nach Zugriffskontrollen, Prüfungsbereitschaft, Reaktion auf Vorfälle und Verpflichtungen zur Benachrichtigung bei Datenschutzverletzungen. Änderungen der Datenschutzvorschriften im Zeitraum 2025–2026 beeinflussten, wie Outsourcing-Verträge Verantwortung zuweisen und Risiken managen.[4]NAPEO PEO Insider, "Datenschutz und die PEO-Rolle, Risikomanagement in einer sich verändernden Compliance-Landschaft," NAPEO, peoinsider.org Dies erhöht Kosten und Zeitaufwand bei der Anbieterauswahl, insbesondere in regulierten Sektoren und grenzüberschreitenden Engagements. Der Managed HR Services Markt bevorzugt daher Anbieter, die ausgereifte Sicherheitskontrollen, Compliance als gemeinsamer Verarbeiter und wiederholbare Governance nachweisen können, anstatt lediglich ein breites Leistungsangebot vorzuweisen.

Fragmentierte länderspezifische Komplexität der Arbeitsvorschriften

Fragmentierte Arbeitsvorschriften begrenzen auch, wie weit und wie schnell Anbieter den Managed HR Services Markt länderübergreifend skalieren können. Engpässe bei lokalen Gehaltsabrechnungs- und Compliance-Experten blieben im Jahr 2025 eine große Herausforderung bei der Bereitstellung in mehreren Ländern. Das Problem ist am deutlichsten in mittelgroßen Märkten sichtbar, wo sich Vorschriften schnell ändern, die Vertragswerte jedoch nicht immer eine tiefe Besetzung im jeweiligen Land rechtfertigen. Wenn Anbieter die lokale Logik nach jeder Änderung manuell neu konfigurieren müssen, steigt das Risiko von Gehaltsabrechnungsfehlern und Serviceverzögerungen. Das lässt einige Käufer bei der Vertragsverlängerung die Wirtschaftlichkeit der Auslagerung in Frage stellen, selbst wenn das übergeordnete Argument für externe Unterstützung weiterhin stark ist. Infolgedessen belohnt der Managed HR Services Markt weiterhin Unternehmen mit dauerhafter Länderabdeckung, lokalem Wissen und standardisierten Aktualisierungsprozessen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Gehaltsabrechnung verankert den Umsatz, während Technologiedienstleistungen beschleunigen

Gehaltsabrechnung und Leistungsverwaltung machten im Jahr 2025 32,47 % des Managed HR Services Marktes aus und sind damit der Umsatzanker der Kategorie. Das Segment bleibt unverzichtbar, weil die Gehaltsabrechnung nicht verzögert werden kann und Compliance-Fehler direkte finanzielle und rechtliche Risiken für Arbeitgeber schaffen können. Das macht Unternehmen weniger bereit, Gehaltsabrechnungsvorgänge intern neu aufzubauen, selbst wenn sie andere Servicebereiche auf Einsparungen oder Vereinfachungen überprüfen. Recruitment Process Outsourcing verzeichnete eine stabile Nachfrage im BFSI- und Technologieumfeld, wo Einstellungsvolumina schwanken und die Zeit bis zur Besetzung einer Stelle kommerziell wichtig bleibt. HR-Betriebsauslagerung blieb ebenfalls wichtig für Käufer, die standardisierte Workflows für Mitarbeiterdaten, Serviceanfragen, Dokumentenverwaltung und Routineverwaltung suchen.

HR-Technologie-Managed-Services werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 12,86 % wachsen und sind damit die am schnellsten wachsende Servicekategorie im Managed HR Services Markt. Das Wachstum wird von Unternehmen angetrieben, die ergebnisbasiertes Management mit Workday, SAP SuccessFactors und Oracle HCM Cloud gegenüber großen internen Supportteams bevorzugen. Der Umsatz mit fortschrittlichen Technologielösungen stieg im Gesamtjahr 2025 um 17 %, unterstützt durch Daten-, KI- und agentische Lösungen im Bereich HR- und Finanzprozessmanagement. Die Einführung einer KI-gestützten Workforce-Plattform im Mai 2026 zeigte auch, wie Gehaltsabrechnung, HR-Workflows, Zeiterfassung und Leistungsverwaltung in einem einzigen Angebot für kleinere Unternehmen zusammengeführt werden. Lern- und Talentmanagement-Dienstleistungen sowie Beratungs- und Compliance-Unterstützung gewannen an Bedeutung, da Käufer Umschulung, Richtliniensicherheit und sauberere Datenflüsse in der gesamten Managed HR Services Branche anstrebten.

Nach Bereitstellungsmodell: Cloud-Bereitstellung dominiert, während hybride Modelle strategisch an Bedeutung gewinnen

Cloud-gestützte Managed Services hielten im Jahr 2025 63,29 % des Umsatzes und hatten damit den größten Anteil am Managed HR Services Markt. Die Führungsposition spiegelt eine lang anhaltende Migration hin zu cloudnativen HR-Plattformen wider, die automatische Updates, elastische Kapazität und schnellere Berichterstattung unterstützen. Käufer schätzen auch die Möglichkeit, Daten aus Gehaltsabrechnung, Leistungen, Zeiterfassung und Fallmanagement in einem einzigen Betriebsmodell zu vereinheitlichen, anstatt über getrennte Tools. Cloud-Bereitstellung verbessert häufig die Einführungsgeschwindigkeit für neue Funktionen, insbesondere in den Bereichen Analysen, Mitarbeiter-Self-Service und Workflow-Automatisierung. Dennoch kann nicht jedes Unternehmen alle sensiblen Mitarbeiterdaten in eine vollständig öffentliche Cloud-Umgebung verlagern.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 11,72 % wachsen und ist damit der am schnellsten wachsende Bereitstellungspfad im Managed HR Services Markt. Käufer aus dem Finanzdienstleistungs- und Gesundheitsbereich sind wichtige Treiber, da sie häufig Cloud-Flexibilität benötigen, ohne die Kontrolle über sensible Daten oder Legacy-Systeme zu verlieren. Ein im Mai 2026 vorgestelltes autonomes HCM-Framework mit Unterstützung für KI-Orchestrierung über Cloud- und On-Premise-Schichten hinweg signalisierte, dass hybride Persistenz nun eine Designannahme und keine vorübergehende Phase mehr ist. On-Premise-Unterstützung dient weiterhin Regierungen und staatsnahen Organisationen in Teilen Südamerikas und des Nahen Ostens, wo Regeln zur souveränen Datenspeicherung und langfristige Verträge bestehen. Anbieter, die alle 3 Modelle überbrücken können, sind besser positioniert, um Ausgaben zu halten, während der Managed HR Services Markt ungleichmäßige Modernisierungszyklen durchläuft.

Nach Unternehmensgröße: Großunternehmen führen beim Wert, während kleine und mittlere Unternehmen das Wachstum bei Neukunden antreiben

Großunternehmen machten im Jahr 2025 61,34 % des Umsatzes aus und hatten damit einen dominanten Anteil an den Ausgaben im Managed HR Services Markt. Ihre Größe, länderübergreifende Gehaltsabrechnungsanforderungen, komplexe Leistungsstrukturen sowie Gewerkschafts- oder Betriebsratspflichten machen die Auslagerung in vielen Fällen wirtschaftlich notwendig. Diese Käufer bevorzugen auch Anbieter, die mehrere Servicebereiche unter einem einzigen Governance-Modell und einer einzigen Berichtsstruktur integrieren können. Der Vertragswert ist daher weiterhin bei großen Organisationen konzentriert, auch wenn sich die Vertriebsaktivitäten auf kleinere Konten ausweiten. Dies hält die unternehmensweite Servicebreite und Compliance-Tiefe im Mittelpunkt des Wettbewerbs im Managed HR Services Markt.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 13,41 % wachsen und sind damit die am schnellsten wachsende Käufergruppe im Managed HR Services Markt. Anbieter haben dieses Segment durch modulare, nutzungsbasierte Preisgestaltung und niedrigere Mindestvertragsschwellen erschlossen. Eine im April 2025 abgeschlossene Akquisition im Wert von 4,1 Milliarden USD stärkte die Reichweite eines Anbieters im mittleren Marktsegment und erweiterte sein HCM-Angebot für kleinere Organisationen. Fraktionale HR- und PEO-ähnliche Modelle haben auch die Einstiegskosten für Unternehmen gesenkt, die bisher ausschließlich auf grundlegende HR-Software-Abonnements angewiesen waren. In der gesamten Managed HR Services Branche haben Anbieter, die KMU-Volumen gewinnen können, ohne die Margen im Unternehmensbereich zu schwächen, einen dauerhaften kommerziellen Vorteil.

Nach Endnutzerbranche: Technologie führt beim Volumen, während Gesundheitswesen und Biowissenschaften an Tempo gewinnen

Informationstechnologie und Telekommunikation machten im Jahr 2025 27,63 % des Managed HR Services Marktanteils aus und waren damit die größte Endnutzergruppe nach Umsatz. Der Sektor weist ein hohes Maß an Outsourcing-Reife auf und verwaltet verteilte projektbasierte Belegschaften an mehreren Lieferstandorten. Diese Bedingungen schaffen eine stabile Nachfrage nach koordinierten Dienstleistungen in den Bereichen Gehaltsabrechnung, Onboarding, Arbeitnehmermobilität und Mitarbeiterunterstützung. BFSI blieb ebenfalls ein wichtiger Beitragszahler, da Datenverwaltungspflichten, Überprüfungsanforderungen und Einstellungszyklen über grundlegende interne Systeme hinaus schwer zu handhaben sind. Die Ausgaben im Einzel- und E-Commerce-Bereich stiegen, da saisonale Einstellungen und variable Arbeitsnachfrage den Bedarf an flexibler Gehaltsabrechnung und Personalunterstützung erhöhten.

Der Sektor Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einem CAGR von 14,28 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Managed HR Services Markt. Die Nachfrage wird durch die Ausweitung der Belegschaft im Asien-Pazifik-Raum und den Bedarf an genauer Nachverfolgung von Qualifikationsnachweisen, Compliance-Unterlagen und schichtintensiver Verwaltung angetrieben. Die Nachfrage aus der Industriefertigung und dem öffentlichen Sektor blieb stabiler, da Gewerkschaftsregeln, Beamtenstrukturen und Funktionsberechtigungsgrenzen die Auslagerung in einigen Fällen einschränken. Lernen, Compliance und Workflow-Automatisierung werden im Gesundheitsbereich zunehmend relevant, wo Personalverfügbarkeit, Dokumentation und Prüfungsbereitschaft direkte betriebliche Konsequenzen haben. Dies lässt den Managed HR Services Markt mit einem Wachstum zurück, das breit aufgestellt bleibt, sich aber zunehmend auf Sektoren konzentriert, in denen Regulierung und Belegschaftskomplexität Hand in Hand gehen.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,92 % des Managed HR Services Marktanteils aus und war damit der größte regionale Beitragszahler. Die Region profitiert von einer tiefen Käuferbasis, großen multinationalen Hauptsitzen und einem Regelumfeld, das die eigenständige HR-Verwaltung in großem Maßstab erschwert. Mehr als 1,1 Millionen Kunden in über 140 Ländern nutzten im April 2026 eine führende HR- und Gehaltsabrechnungsplattform, was die Größe und Reife des US-amerikanischen Kerns im Managed HR Services Markt unterstreicht. Eine bedeutende Akquisition erweiterte die Reichweite im mittleren Marktsegment und stärkte die HCM-Fähigkeiten für kleinere Organisationen, während Mexiko und Kanada die Nachfrage nach einheitlichen Gehaltsabrechnungs- und Compliance-Workflows steigern, die durch grenzüberschreitende Beschäftigung, Fertigung und Logistik erforderlich sind.

Europa bleibt ein großer Teil des Managed HR Services Marktes, da die Region eine erhebliche Nachfrage mit dichter Arbeitsregulierung verbindet. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande führen bei der Einführung, aber die Käuferbedürfnisse unterscheiden sich je nach Land, da Betriebsräte, Outsourcing-Normen und lokale Beschäftigungsregeln nicht einheitlich sind. Das Vereinigte Königreich hat sich von rein kostengetriebenen Verträgen hin zu technologiegestützten, ergebnisorientierten Modellen bewegt und damit Raum für globale Anbieter und regionale Spezialisten geschaffen. KI-gestützte Recruiting-Analysen und länderübergreifende Gehaltsabrechnungsbereitstellung in Nord- und Mitteleuropa zeigen, wie regional verankerte Unternehmen ihre Position gegenüber größeren Plattformen verteidigen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 15,36 % wachsen, was es zum am schnellsten wachsenden regionalen Segment im Managed HR Services Markt macht. Indien spielt eine doppelte Rolle: Es ist sowohl ein wichtiger Bereitstellungsstandort für globale Anbieter als auch ein wachsender Käufermarkt, da die Aktivitäten der Global Capability Center zunehmen. China, Südostasien, Japan, Südkorea, Australien und Neuseeland unterstützen das regionale Wachstum ebenfalls durch Modernisierungsprogramme, alternde Belegschaften und ausgereifte Outsourcing-Ökosysteme. Der Nahe Osten und Afrika sind heute kleiner, aber Saudi-Arabiens Richtlinien zur Nationalisierung der Belegschaft und die Formalisierung von Beschäftigungspraktiken in Südafrika und Nigeria unterstützen die Nachfrage nach spezialisierten Compliance- und Gehaltsabrechnungsdienstleistungen. Südamerika bleibt eine aufstrebende Chance, wo häufige Änderungen der Arbeitsvorschriften, Währungsdruck und länderübergreifende Gehaltsabrechnungsanforderungen den Managed HR Services Markt relevant halten, selbst wenn die Technologiebudgets knapp sind.

Wettbewerbslandschaft

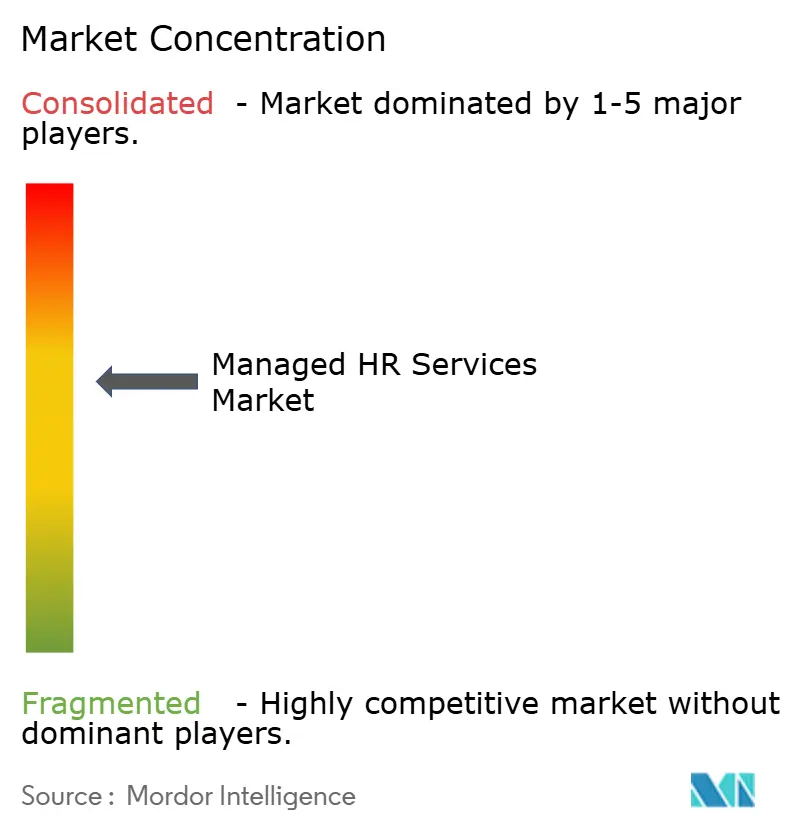

Der Managed HR Services Markt ist an der Spitze mäßig konzentriert, wobei ADP, Accenture, IBM, TCS, Strada, Infosys und andere große Anbieter einen überproportionalen Anteil am Wert der wichtigsten Verträge halten. Dennoch bleibt der breitere Managed HR Services Markt sehr wettbewerbsintensiv, da mehr als 100 regionale und Nischenanbieter den mittleren Markt, länderspezifische und Single-Tower-Bedürfnisse bedienen. Diese Mischung begrenzt die Preissetzungsmacht, insbesondere dort, wo Käufer Gehaltsabrechnung, Technologieunterstützung, Recruiting oder Compliance-Arbeit auf verschiedene Anbieter aufteilen können. Das bedeutet auch, dass große Bestandsanbieter weiterhin Produkttiefe und Bereitstellungsflexibilität ausbauen müssen, um Verlängerungsraten zu schützen.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass sich der Wettbewerb im Managed HR Services Markt in Richtung Plattformbreite, KI-Befähigung und besserer Abdeckung angrenzender HR-Workflows verlagert. Die Übernahme eines Vergütungssoftwareanbieters im Oktober 2025 erweiterte die Fähigkeiten in der Vergütungsplanung für mittelgroße und große Käufer. Eine weitere bedeutende Akquisition, die im April 2025 abgeschlossen wurde, stärkte die Reichweite im mittleren Marktsegment und erweiterte das Talentmanagement sowie eingebettete HCM-Fähigkeiten. Eine für das Geschäftsjahr 2026 angekündigte mehrjährige Partnerschaft zum Aufbau KI-gestützter Back-Office-Lösungen, einschließlich HR und Mitarbeiterdienstleistungen, spiegelt das allianzbasierte Modell wider, das viele Anbieter nutzen, um schneller voranzukommen.

Die Nachfrage in weißen Flecken konzentriert sich im Managed HR Services Markt auf 3 Bereiche: KMU-Konten, die schwer profitabel zu bedienen sind, Korridore in Schwellenmärkten, wo lokales Fachwissen dünn ist, und KI-Governance-Dienstleistungen innerhalb von HR-Workflows. Der letzte Bereich gewinnt an Gewicht, weil Käufer Nachweise zu Bias-Kontrollen, menschlicher Überprüfung, Entscheidungsprotokollierung und Richtlinienaufsicht wünschen, wenn KI in mitarbeiterseitigen Prozessen eingesetzt wird. Die Einführung einer KI-gestützten Workforce-Plattform im Mai 2026 zeigte, wie Talententwicklung, Kompetenzoptimierung, Onboarding und interne Mobilität sich dem Mainstream der Managed-Service-Angebote annähern. Die tiefere Ausweitung agentischer HR-Fähigkeiten im Jahr 2026 erhöhte auch die Wettbewerbslatte für Dienstleister, die auf manuelle Verarbeitung statt auf plattformgestützte Ausführung setzen. Der Managed HR Services Markt wird daher wahrscheinlich weiterhin Anbieter belohnen, die Länderabdeckung, Plattformpartnerschaften, KI-Governance und messbare Serviceergebnisse in einem einzigen Vertragsmodell kombinieren.

Führende Unternehmen der Managed HR Services Branche

-

Automatic Data Processing, Inc.

-

Accenture plc

-

Randstad N.V.

-

Alight, Inc.

-

Ceridian HCM Holding Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Intuit stellte QuickBooks Workforce vor, eine einheitliche KI-agenten-gestützte HCM-Plattform für kleine und mittelgroße Unternehmen, die Gehaltsabrechnung, HR-Workflows, Zeiterfassung und Leistungsverwaltung integriert. Die Einführung konkurriert direkt mit Managed-HR-Service-Paketen, die bisher auf Anbieter im Unternehmensmaßstab beschränkt waren, und beschleunigt die Durchdringung des KMU-Segments.

- Mai 2026: Novaworks.ai stellte seinen Core HR SuperAgent, Special Agents und Policy Advisor auf der ServiceNow Unternehmens-KI-Infrastruktur auf der Knowledge 2026 vor und lieferte agentische HR-Workflows für Onboarding, Leistung, Leistungen und Belegschaftsübergänge mit integrierten Governance-Kontrollen.

- Mai 2026: Cornerstone OnDemand stellte Cornerstone Workforce AI vor, das Erkenntnisse zur Belegschaftsbereitschaft, Kompetenzentwicklung und dynamische KI-Agenten für interne Mobilität, Zielausrichtung und Onboarding kombiniert. Die Plattform verwischt die Grenze zwischen Talentmanagement-Outsourcing und Lern-Managed-Services auf Unternehmensebene.

- Mai 2026: UKG stellte UKG Pro Pay mit Workforce AI auf dem Payroll Congress 2026 der American Payroll Association vor und setzte agentische KI ein, um die Gehaltsabrechnungsverarbeitung von Tagen auf Stunden zu reduzieren, während die menschliche Aufsicht für die Lösung von Compliance-Ausnahmen erhalten bleibt.

Umfang des Managed HR Services Marktberichts

Der Managed HR Services Markt bezieht sich auf ausgelagerte Lösungen und Managed-Service-Modelle, die Organisationen bei der Handhabung kritischer Personalfunktionen unterstützen. Diese Dienstleistungen umfassen Recruitment Process Outsourcing, Gehaltsabrechnung und Leistungsverwaltung, HR-Betriebsauslagerung, Lern- und Talentmanagement, HR-Technologie-Managed-Services sowie Beratungs- und Compliance-Unterstützung. Sie werden über Cloud-gestützte, hybride und On-Premise-Modelle bereitgestellt und bedienen sowohl Großunternehmen als auch kleine und mittlere Unternehmen in Branchen wie BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Fertigung, öffentlicher Sektor und anderen. Das primäre Ziel dieses Marktes ist die Optimierung von HR-Abläufen, Kostensenkung, Sicherstellung der Compliance, Verbesserung der Mitarbeitererfahrung und die Ermöglichung, dass Organisationen sich auf strategische Personalmaßnahmen konzentrieren können, während sie spezialisiertes Fachwissen und technologiegestützte Servicebereitstellung nutzen.

Der Managed HR Services Marktbericht ist segmentiert nach Servicetyp (Recruitment Process Outsourcing (RPO), Gehaltsabrechnung und Leistungsverwaltung, HR-Betriebsauslagerung (HRO), Lern- und Talentmanagement-Dienstleistungen, HR-Technologie-Managed-Services (AMS/MSP), Beratungs- und Compliance-Dienstleistungen), Bereitstellungsmodell (Cloud, Hybrid und On-Premise), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, Industriefertigung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Recruitment Process Outsourcing (RPO) |

| Gehaltsabrechnung und Leistungsverwaltung |

| HR-Betriebsauslagerung (HRO) |

| Lern- und Talentmanagement-Dienstleistungen |

| HR-Technologie-Managed-Services (AMS/MSP) |

| Beratungs- und Compliance-Dienstleistungen |

| Cloud |

| Hybrid |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzel- und E-Commerce |

| Industriefertigung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Servicetyp | Recruitment Process Outsourcing (RPO) | |

| Gehaltsabrechnung und Leistungsverwaltung | ||

| HR-Betriebsauslagerung (HRO) | ||

| Lern- und Talentmanagement-Dienstleistungen | ||

| HR-Technologie-Managed-Services (AMS/MSP) | ||

| Beratungs- und Compliance-Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| Hybrid | ||

| On-Premise | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Industriefertigung | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert des Managed HR Services Marktes?

Der Managed HR Services Markt hatte im Jahr 2025 einen Wert von 51,82 Milliarden USD und wird bis 2031 voraussichtlich 88,60 Milliarden USD erreichen, mit einem CAGR von 9,88 % im Zeitraum 2026–2031.

Welche Servicekategorie führt beim Umsatz im Bereich Managed HR Services?

Gehaltsabrechnung und Leistungsverwaltung führte den Markt im Jahr 2025 mit einem Umsatzanteil von 32,47 % an, unterstützt durch den nicht-diskretionären Charakter der Gehaltsabrechnungsausführung und das hohe Compliance-Risiko.

Welches Bereitstellungsmodell wächst am schnellsten bei HR-Managed-Services?

Die hybride Bereitstellung ist das am schnellsten wachsende Bereitstellungsmodell mit einem prognostizierten CAGR von 11,72 % bis 2031, da Unternehmen Cloud-Skalierung mit strengerer Governance über sensible Mitarbeiterdaten in Einklang bringen.

Warum werden kleine und mittlere Unternehmen zu wichtigen Käufern ausgelagerter HR-Dienstleistungen?

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 13,41 % wachsen, da Anbieter nun modulare und nutzungsbasierte Dienstleistungen anbieten, die Vertragshürden für kleinere Organisationen senken.

Welcher Endnutzersektor wächst am schnellsten?

Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einem CAGR von 14,28 % wachsen, angetrieben durch die Ausweitung der Belegschaft und strengere Anforderungen an Qualifikationsnachweise, Compliance und Personalaufzeichnungen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 15,36 % bis 2031, unterstützt durch die Einführung von Outsourcing in Indien, China und Südostasien.

Seite zuletzt aktualisiert am: