Marktgröße und Marktanteil des Enterprise Content Management (ECM) im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

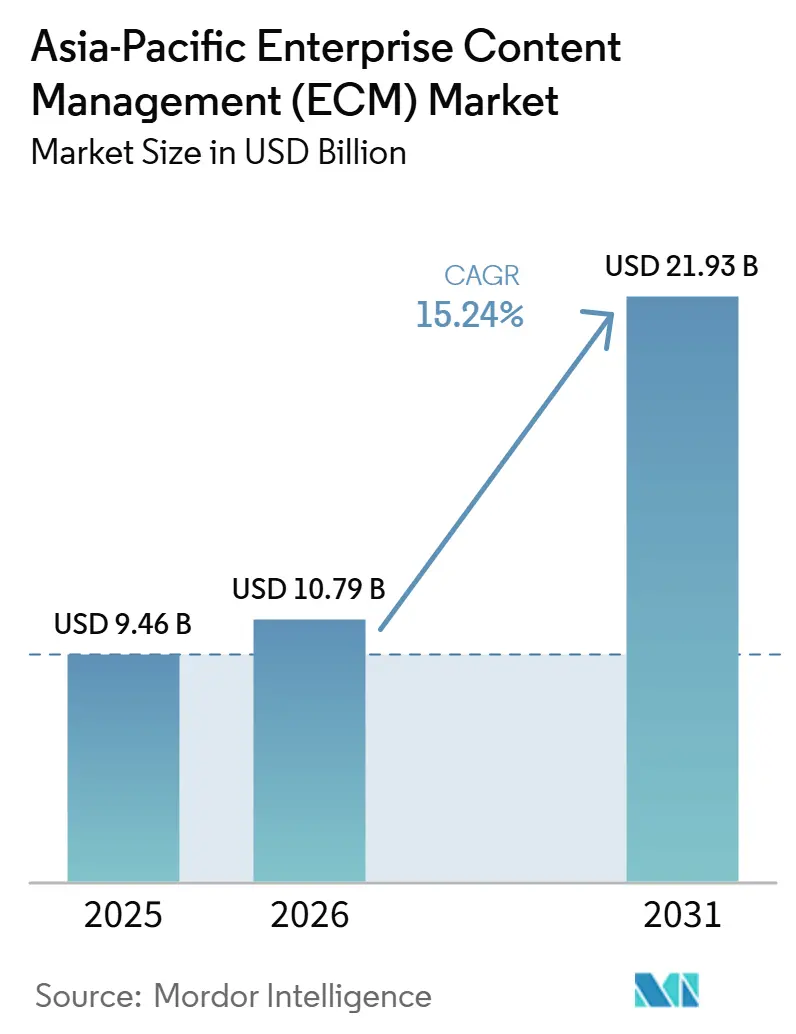

| Marktgröße im Basisjahr (2025) | 9.46 Milliarden US-Dollar |

| Marktgröße (2026) | 10.79 Milliarden US-Dollar |

| Marktgröße (2031) | 21.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Enterprise Content Management (ECM) im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Enterprise Content Management (ECM) im asiatisch-pazifischen Raum wird voraussichtlich von 9,46 Milliarden USD im Jahr 2025 auf 10,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,24 % über den Zeitraum 2026–2031 einen Wert von 21,93 Milliarden USD erreichen. Das Wachstum wird durch Cloud-Migration, KI-gestützte Content-Workflows und neue Gesetze aufrechterhalten, die das digitale Aktenmanagement in vielen öffentlichen und regulierten Bereichen zu einer erforderlichen Fähigkeit machen. Digitalisierungsprogramme des öffentlichen Sektors in der gesamten Region heben auch die Standards des Privatsektors an, da Unternehmen zunehmend dieselbe Prüfbarkeit, Aufbewahrungskontrollen und Abrufgeschwindigkeit benötigen, die staatliche Käufer heute erwarten. Gleichzeitig wird der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum weiterhin durch betriebliche Einschränkungen geprägt, insbesondere durch die Bereinigung veralteter Repositories und länderspezifische Datenlokalisierungsregeln, die grenzüberschreitende Bereitstellungen erschweren. Der Wettbewerb bleibt intensiv, da globale Suite-Anbieter Skalierbarkeit und Partnernetzwerke mitbringen, während regionale Anbieter oft schneller bei der Unterstützung lokaler Sprachen, dem Hosting im Land und sektorspezifischen Compliance-Anforderungen sind. Dies lässt die deutlichste Chance für KI-fähige Plattformen offen, Content-Operationen zu modernisieren, ohne Kunden zu zwingen, zwischen Automatisierung, Datensouveränität und kontrolliertem Migrationsrisiko zu wählen.

Wichtigste Erkenntnisse des Berichts

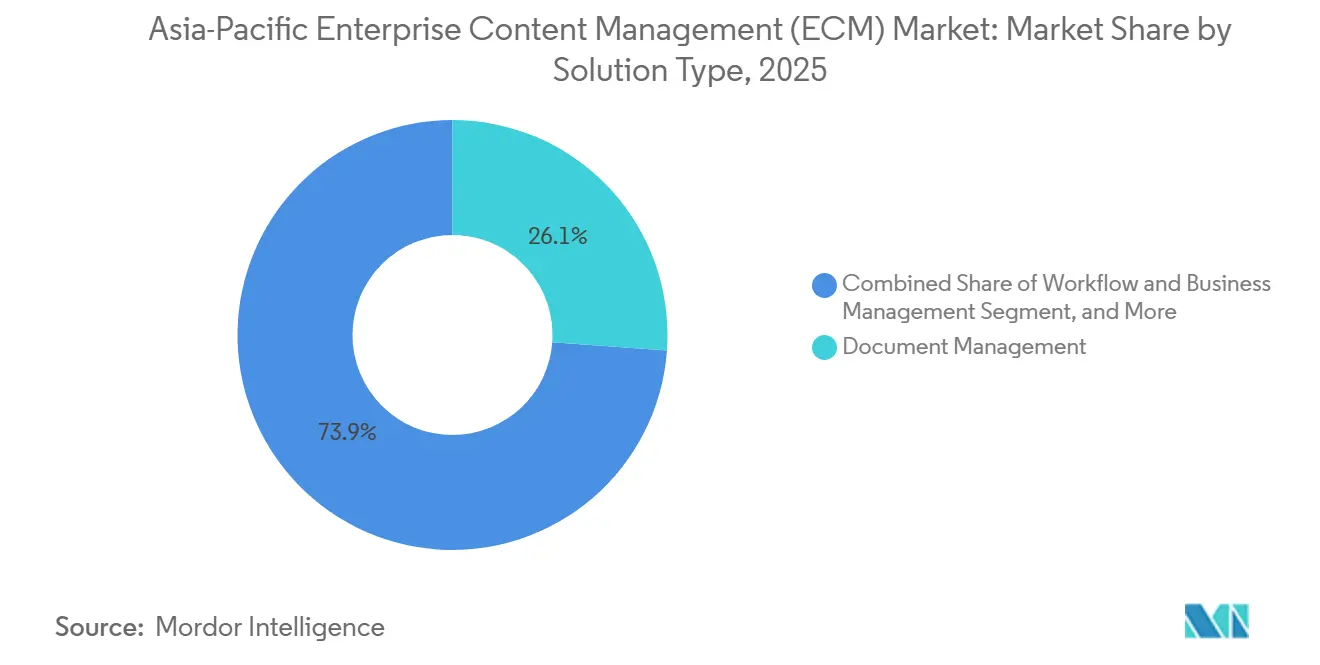

- Nach Lösungstyp entfiel auf das Dokumentenmanagement im Jahr 2025 ein Anteil von 26,14 % an der Marktgröße des Enterprise Content Management (ECM) im asiatisch-pazifischen Raum, während Workflow- und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 17,82 % wachsen wird.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Marktanteil von 73,41 % am Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum, und die Cloud wird voraussichtlich auch das schnellste Wachstum mit einer CAGR von 18,24 % bis 2031 verzeichnen.

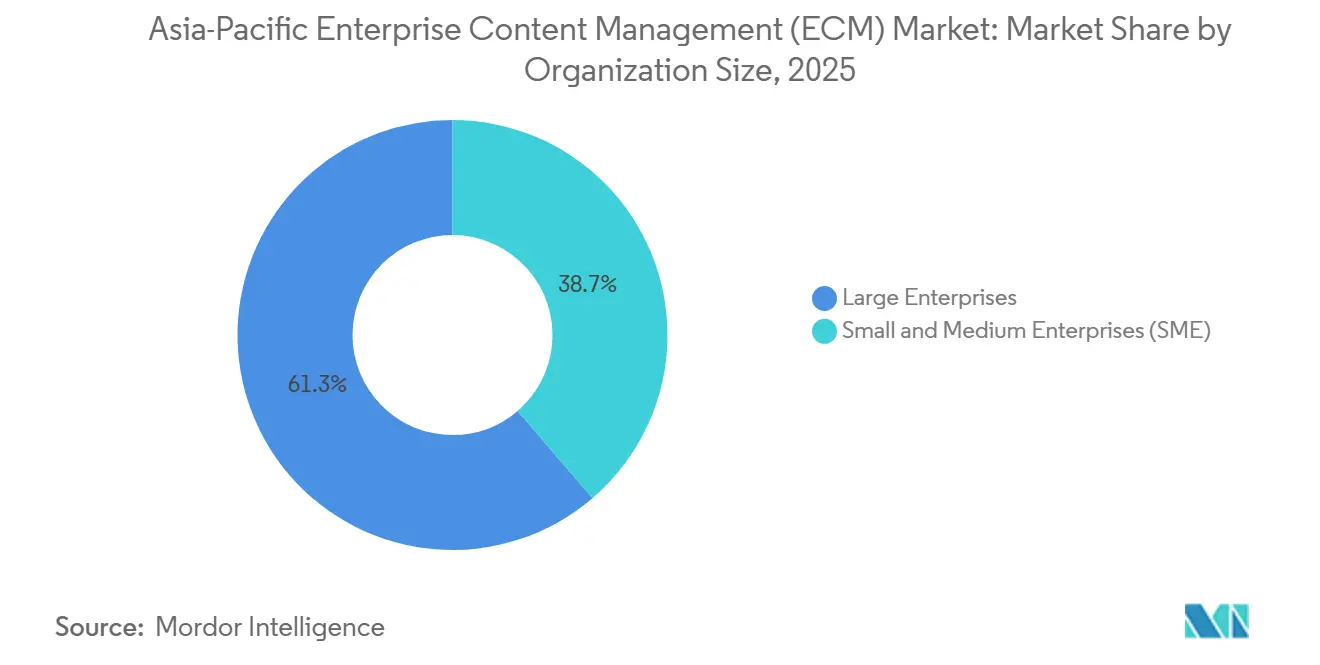

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,28 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 17,63 % wachsen werden.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 24,53 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 18,41 % wachsen wird.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 36,72 % am Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum, während Indien bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 17,94 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der Cloud-First-Content-Architektur | +3.8% | Global, wichtige APAC-Märkte einschließlich Indien, Japan und Australien | Kurzfristig (≤ 2 Jahre) |

| GenKI-gestützte Klassifizierung und Suchautomatisierung | +3.2% | Global, mit frühen Gewinnen in China, Indien und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Digitalisierung im öffentlichen Sektor und in regulierten Branchen | +2.7% | Wichtige APAC-Märkte einschließlich China, Indien, Japan und Südostasien | Mittelfristig (2–4 Jahre) |

| Anforderungen an Remote-Arbeit und verteilten Wissenszugang | +2.1% | Global, mit starker Relevanz in städtischen Unternehmensstandorten in APAC | Kurzfristig (≤ 2 Jahre) |

| Programme zur Datensouveränität und Datenlokalisierung | +1.8% | China, Indien und Australien | Mittelfristig (2–4 Jahre) |

| Mehrsprachige Content-Operationen in grenzüberschreitenden Unternehmen | +1.2% | ASEAN und Nordasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Cloud-First-Content-Architektur

Die Cloud-Einführung ist im Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum kein Versuchspfad mehr, da sie zum Standard-Ausgangspunkt für viele neue Bereitstellungen geworden ist. Microsofts Cloud-Investitionsprogramm in Indonesien war Teil eines breiteren regionalen Infrastrukturausbaus, der Unternehmen dazu ermutigte, Content-Workflows näher an Hyperscaler-Umgebungen zu verlagern und KI-gestützte Produktivitätswerkzeuge einzuführen.[1]Microsoft, "Microsoft investiert 1,7 Milliarden US-Dollar in Indonesien, um neue Cloud- und KI-Infrastruktur, KI-Qualifizierungsmöglichkeiten und Unterstützung für die Entwicklergemeinschaft bereitzustellen," Microsoft News, microsoft.com Japan Business Systems führte im Januar 2025 auch ein Dokumentenmanagement- und elektronisches Genehmigungssystem für Kommunalverwaltungen ein, das bestehende Microsoft 365-Lizenzen nutzte und zeigte, wie die Cloud-Einführung ohne die Finanzierung eines vollständig separaten Technologie-Stacks ausgeweitet werden kann. Im Enterprise-Content-Management-Markt im asiatisch-pazifischen Raum verkürzt diese Kombination aus Infrastrukturausbau und reibungsärmerer Beschaffung die Zeit zwischen Modernisierungsplanung und Live-Einführung. Es verändert auch die Anbieterauswahl, da Kunden zunehmend integrierte Skalierbarkeit, schnellere Upgrades und einfachere KI-Integration anstelle langer Hardware-Erneuerungszyklen wünschen. Infolgedessen bewegt sich der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum in Richtung Cloud-nativer Betriebsmodelle, selbst in Umgebungen, die zuvor kontrollierte On-Premises-Infrastrukturen bevorzugten.

GenKI-gestützte Klassifizierung und Suchautomatisierung

Generative KI verändert die Rolle von Plattformen im Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum, da Kunden nun erwarten, dass Systeme Inhalte klassifizieren, taggen, abrufen und zusammenfassen, anstatt sie nur zu speichern. Microsofts SharePoint Embedded-Programm im Jahr 2025 zeigte, dass ECM-Funktionen als KI-Infrastruktur und nicht nur als Back-End-Repositories für die Dokumentenaufbewahrung neu positioniert wurden.[2]Microsoft, "SharePoint Embedded: Verwandeln Sie Ihr ECM/DMS in KI-Infrastruktur," Microsoft Community Hub, techcommunity.microsoft.com OpenText folgte diesem Beispiel und stimmte das Content-Management im Rahmen seines Release-Zyklus vom Juni 2026 enger auf Microsoft Copilot und Guidewire ab. Hitachi Solutions aktualisierte seinen Content-Lifecycle-Manager im November 2025 ebenfalls mit generativer KI-basierter Attributextraktion und retrieval-augmented Search und spiegelte damit die steigende Nachfrage nach gesteuerter Suche in bestehenden Dokumentenbeständen wider. Dies steigert den Wert von Plattformen, die gut mit regionalen Sprachen, lokalen Formaten und regulierten Workflows zusammenarbeiten können, ohne Kunden zu zwingen, nach der Bereitstellung separate KI-Werkzeuge hinzuzufügen. Im Gegenzug verlagert sich der Enterprise-Content-Management-Markt im asiatisch-pazifischen Raum von repository-getriebenem Kauf hin zu Entscheidungsunterstützung, Suchqualität und Workflow-Intelligenz.

Regulatorische Digitalisierung im öffentlichen Sektor und in regulierten Branchen

Die regulatorische Digitalisierung treibt den Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum voran, da öffentliche Stellen und regulierte Unternehmen aufgefordert werden, Akten, Genehmigungsabläufe und Abrufpraktiken zu standardisieren. China veröffentlichte im Februar 2026 GB/T 47229.2-2026 und GB/T 47229.3-2026 für elektronische Rechtsdokumente und signalisierte damit einen formaleren Rahmen für technische Anforderungen und Austauschschnittstellen für die offizielle Dokumentenbearbeitung. In Japan schritt auch die Digitalisierung der Kommunalverwaltungen voran, als Japan Business Systems ein Dokumentenmanagement- und elektronisches Genehmigungssystem einführte, um die Implementierungskosten zu senken und die digitale Transformationslücke für Gemeinden zu schließen.[3]Hitachi Solutions, "Erhebliche Reduzierung manueller Arbeit im Dokumentenmanagement durch generative KI," Hitachi Solutions, hitachi-solutions.co.jp Der öffentliche Sektor ist im Enterprise-Content-Management-Markt im asiatisch-pazifischen Raum von Bedeutung, da compliance-gesteuerter Kauf in der Regel weniger anfällig für kurzfristige diskretionäre Budgetkürzungen ist als viele privatwirtschaftliche Projekte. Anbieter, die bereits staatliche Sicherheits-, Akten- und Hosting-Anforderungen erfüllen, sind daher in einer stärkeren Position, um wiederkehrende Beschaffungszyklen zu gewinnen. Dies bedeutet auch, dass der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum ebenso sehr durch politische Kalender wie durch Technologieerneuerungspläne von Unternehmen geprägt wird.

Anforderungen an Remote-Arbeit und verteilten Wissenszugang

Verteiltes Arbeiten beeinflusst weiterhin den Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum, da Organisationen nun Dokumentenzugang, Genehmigungen und Versionskontrolle über Büros, Heimarbeitsplätze und mobile Umgebungen hinweg benötigen. KDDI erneuerte im Jahr 2025 sein unternehmensweites Genehmigungsworkflow-System für mehr als 10.000 Mitarbeiter mit SmartDB und verknüpfte das Projekt ausdrücklich mit schnellerer Entscheidungsfindung und einem No-Code-Betriebsmodell.[4]Staatliche Verwaltung für Marktregulierung, "GB/T 47229.2-2026 Elektronische Dokumente von Gesetzen und Vorschriften, Teil 2, Technische Anforderungen," KPT Peking, kpt-bj.com Dieses Beispiel ist bedeutsam, weil der Druck nicht mehr auf große Hauptsitzteams beschränkt ist und sich nun auf operative Einheiten erstreckt, die eine schnellere Bearbeitung von Verträgen, Formularen und internen Anfragen benötigen. Der Enterprise-Content-Management-Markt im asiatisch-pazifischen Raum spürt auch die Auswirkungen von Schatten-Repositories, da Fachabteilungen oft leichtgewichtige Cloud-Werkzeuge einsetzen, bevor Compliance-Funktionen sie standardisieren können. Anbieter mit Low-Code-Konfiguration, mobilem Zugang und einfachen Einführungsmodellen sind daher besser positioniert, um diese verstreuten Dokumentengewohnheiten in gesteuerte Workflows zu konsolidieren. In der Praxis profitiert der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum von Remote-Arbeit nicht nur durch Top-down-Strategie, sondern auch durch Bottom-up-Druck, Inhalte überall nutzbar zu machen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Migration veralteter Repositories | -2.1% | Global, mit Schwerpunkt in Japan, China und Australien | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit ERP-, CRM- und branchenspezifischen Systemen | -1.8% | Global, mit starker Relevanz in APAC-Unternehmensstandorten | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsbeschränkungen bei grenzüberschreitenden Cloud-Bereitstellungen | -1.5% | China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| ECM-Fachkräftemangel und Implementierungsabhängigkeit von Spezialisten | -1.1% | APAC allgemein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Migration veralteter Repositories

Die Migration veralteter Systeme bleibt eine erhebliche Bremse für den Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum, da viele Organisationen noch immer veraltete Repositories mit schwachen Metadaten, inkonsistenten Zugriffsregeln und unvollständigen Prozessaufzeichnungen unterhalten. Eine im November 2025 im Journal of Computational Analysis and Applications veröffentlichte Studie stellte fest, dass das Verschieben von Inhalten geringer Qualität in Cloud-Systeme ohne Governance-Bereinigung das Compliance-Risiko erhöhen, KI-Ergebnisse schwächen und die Einführungsergebnisse verschlechtern kann. Dieses Risiko ist im APAC-ECM-Markt besonders wichtig, da viele Käufer versuchen, gleichzeitig zu modernisieren und zu automatisieren, was weniger Raum für eine langsame vorbereitende Bereinigungsphase lässt. Migrationsverzögerungen können auch das Kaufverhalten verändern, da Organisationen, die ein Plattformprojekt erwartet hatten, manchmal Dienstleistungen, Aktenbereinigung und Benutzerschulung finanzieren müssen, bevor der Wert der Software sichtbar wird. Dies macht die Ausführungstiefe für Anbieter, die in großen Transformationsprogrammen konkurrieren, fast ebenso wichtig wie die Produktfähigkeit. Es bedeutet auch, dass der APAC-ECM-Markt langsamer wachsen kann als die Nachfrage vermuten lässt, da ältere Repositories tiefer und unübersichtlicher sind als Käufer zunächst annahmen.

Integrationsprobleme mit ERP-, CRM- und branchenspezifischen Systemen

Integrationsprobleme begrenzen den Wert im APAC-ECM-Markt, da Dokumentensysteme am nützlichsten sind, wenn sie in Workflows erscheinen, in denen die Arbeit bereits erledigt wird. OpenTexts Release vom Juni 2026 legte größeren Wert auf Guidewire-Konnektivität und Microsoft Copilot-Integration und zeigte, wie Anbieter auf die Kundennachfrage nach gesteuertem Content-Zugang aus Kerngeschäftssystemen statt aus isolierten Repositories reagieren. Newgens Orchestrierungsschicht vom Mai 2026 spiegelte diesen Druck ebenfalls wider und positionierte Inhalte, Prozesse und KI-Logik innerhalb eines einzigen, verwalteten Betriebsablaufs, anstatt sie als separate Schichten zu behandeln. Die Herausforderung ist in APAC schwieriger, da Unternehmen oft gemischte Software-Bestände betreiben, die gleichzeitig inländische ERP-Produkte, ältere On-Premises-Systeme und neuere SaaS-Anwendungen umfassen. Dies erschwert die regionsweite Standardisierung und erhöht die Kosten für Connector-Entwicklung, Tests und Änderungsmanagement. Infolgedessen belohnt der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum Anbieter, die bewährte Integrationsressourcen mitbringen, gegenüber solchen, die auf langwierige maßgeschneiderte Projekte angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dokumentenmanagement verankert ein sich diversifizierendes Portfolio

Das Dokumentenmanagement entfiel im Jahr 2025 auf 26,14 % des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum und war damit die größte Lösungskategorie, was bestätigt, dass zentralisierte Repositories die Grundlage der meisten Bereitstellungen bleiben. Diese Position spiegelt einen einfachen betrieblichen Bedarf in der Enterprise-Content-Management-Branche im asiatisch-pazifischen Raum wider, da Unternehmen und öffentliche Stellen immer noch sicheren, durchsuchbaren Speicher für große Mengen unstrukturierter Dateien benötigen, bevor sie darauf aufbauend etwas automatisieren können. Die Stadt Zhongshan in China nutzte eine zentralisierte Dokumentenmanagement-Plattform, um bis 2026 mehr als 34.000 Beamte zu unterstützen, die an über 600.000 Richtliniendokumenten arbeiteten, was zeigte, wie Repository-Stärke eine breitere staatliche Digitalisierung in großem Maßstab unterstützen kann. Aktenmanagement, Fallmanagement, Digital Asset Management und Web-Content-Management bedienen weiterhin unterschiedliche Bedürfnisse, insbesondere wenn Aufbewahrungsregeln, Fallnachverfolgbarkeit, Medienhandhabung oder Publishing-Workflows zwischen Abteilungen oder Sektoren variieren. Im APAC-ECM-Markt bedeutet dies, dass das Dokumentenmanagement grundlegend bleibt, auch wenn benachbarte Module spezialisierter werden.

Workflow- und Geschäftsprozessmanagement wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,82 % wachsen, was es zur am schnellsten wachsenden Lösungskategorie macht, da Käufer von der Speicherung zur gesteuerten Ausführung übergehen. Diese Verschiebung ist in der Anbieterstrategie sichtbar, da Newgen im Mai 2026 seine Enterprise-Orchestrierungsschicht einführte, um KI-Agenten in verwaltete Geschäftsprozesse einzubetten, anstatt sie als separates Overlay anzubieten. Die gleiche Richtung zeigte sich in Japan, als Hitachi Solutions seinen Content-Lifecycle-Manager mit generativer KI-Extraktion und interaktiver Suche verbesserte, die beide eine schnellere Bearbeitung angesammelter Dokumentenbestände unterstützen. Digital Asset Management gewinnt auch im Enterprise-Content-Management-Markt im asiatisch-pazifischen Raum an Relevanz, wo Einzelhandel, Medien und Online-Handel einen größeren Druck auf Versionskontrolle und schnelle Wiederverwendung von Inhalten ausüben. Im Laufe der Zeit wird der Kategorienmix weniger auf isolierte Einzelwerkzeuge ausgerichtet sein und mehr darauf, wie gut jede Lösung innerhalb eines breiteren Governance- und Workflow-Stacks funktioniert.

Nach Bereitstellungsmodus: Cloud-Architektur gestaltet die Content-Infrastruktur neu

Die Cloud entfiel im Jahr 2025 auf 73,41 % des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum und war damit das klare führende Bereitstellungsmodell, was bestätigt, dass neue Projekte typischerweise mit einer Cloud-First-Annahme beginnen. Im APAC-Enterprise-Content-Management-Markt spiegelt dieser Anteil mehr als nur Greenfield-Käufe wider, da viele Kunden nun fragmentierte Dateiserver und veraltete On-Premises-Repositories durch abonnementbasierte Plattformen ersetzen, die kontinuierlich aktualisiert werden können. Japans Luftselbstverteidigungsstreitkräfte setzten Box im Juli 2025 für mehr als 47.000 Mitarbeiter und 73 Stützpunkte ein, was zeigte, dass selbst sicherheitssensible Institutionen bereit waren, Content-Operationen auf einer Cloud-nativen Plattform zu konsolidieren. Das Cloud-Modell entspricht auch der Nachfrage nach eingebetteter KI, Remote-Zugang und geringerer Infrastrukturverwaltungslast, die alle wichtiger werden, wenn Content-Volumina steigen. Deshalb betrachtet der APAC-ECM-Markt die Cloud zunehmend nicht als Alternative, sondern als Standard-Betriebsumgebung.

Die Cloud wird bis 2031 voraussichtlich auch mit einer CAGR von 18,24 % wachsen, was darauf hindeutet, dass sie der am schnellsten wachsende Bereitstellungspfad bleibt, da bestehende Bestände weiterhin migrieren. Die Hybrid-Nachfrage bleibt im Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum wichtig, da einige Käufer sensible Akten im Land oder auf kontrollierter Infrastruktur halten müssen, während Workflow- und Kollaborationsschichten in der Cloud laufen. Dieses Muster ist besonders relevant, wo Souveränitätsregeln Bereitstellungsentscheidungen direkter beeinflussen als Kostenvergleiche. Es erhöht die Lieferkomplexität, kann aber auch den Vertragswert steigern, da Anbieter Richtlinienkontrollen, Integration und laufende Konfiguration über mehrere Umgebungen hinweg verwalten müssen. On-Premises-Systeme spielen weiterhin eine stabile Rolle in Verteidigungs-, Nachrichten- und Justizarbeitslasten, die noch nicht vollständig zur Cloud-Autorisierung übergegangen sind, sodass der Übergang zur Bereitstellung ungleichmäßig bleibt, auch wenn die langfristige Richtung klar ist.

Nach Unternehmensgröße: Großunternehmen führen, während die Einführung bei KMU zunimmt

Großunternehmen erzielten im Jahr 2025 einen Umsatzanteil von 61,28 %, was auf schwerere Content-Lasten, umfangreichere Compliance-Anforderungen und größere Integrationsabdrücke zurückzuführen ist, die das obere Ende des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum definieren. Diese Organisationen verwalten in der Regel Inhalte über mehrere Länder, Geschäftsbereiche und regulierte Workflows hinweg, was ECM-Ausgaben schwerer zu verzögern macht als viele andere Software-Entscheidungen. In der Enterprise-Content-Management-Branche im asiatisch-pazifischen Raum wird die Nachfrage von Großunternehmen auch durch die Notwendigkeit verstärkt, Content-Kontrollen mit Finanz-, Kunden-, Schadens- und internen Genehmigungssystemen in großem Maßstab zu verbinden. Finanzinstitute bleiben ein starkes Beispiel, da die Dokumenten-Governance Anti-Geldwäsche-Prüfungen, Know-your-Customer-Verarbeitung, Aufbewahrungskontrollen und Prüfungsbereitschaft über große Nutzerbasen hinweg unterstützt. Dies gibt etablierten Anbietern Raum, mehrjährige Verträge zu sichern, bei denen Bereitstellungstiefe und Servicefähigkeit ebenso wichtig sind wie der Lizenzwert.

KMU werden bis 2031 voraussichtlich mit einer CAGR von 17,63 % wachsen und sind damit das am schnellsten wachsende Segment im APAC-ECM-Markt. Dieses Wachstum ist an SaaS-Preisgestaltung und leichtere Bereitstellungsmodelle geknüpft, da kleinere Unternehmen nun unternehmensgerechte Kontrollen einführen können, ohne die gleiche Kapitalbelastung zu tragen, die früher nur größeren Käufern zugutekam. KMU in APAC stehen auch vor mehrsprachigen und grenzüberschreitenden Dokumentenanforderungen, die oft komplexer sind als ihre Größe vermuten lässt, insbesondere wenn sie mit Lieferanten, Käufern oder Regulierungsbehörden in mehreren Rechtsordnungen zusammenarbeiten. Fasoo AI brachte im Juli 2026 Wrapsody Core als KI-fähige Dokumentenzentralisierungsplattform auf den Markt, die mit dieser Verschiebung hin zu leichteren, aber dennoch gesteuerten Einführungsmodellen übereinstimmt. Das Ergebnis ist, dass der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum in kleinere Konten expandiert, aber der Erfolg hängt weiterhin von einfacher Bereitstellung, lokaler Sprachnutzbarkeit und Integration mit bestehenden Sicherheitswerkzeugen ab.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen das schnellste Wachstum antreibt

BFSI hielt im Jahr 2025 einen Anteil von 24,53 % am Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum und war damit das größte Endnutzersegment, da die Dokumentenkontrolle im Bank- und Versicherungswesen direkt mit der Compliance-Ausführung verbunden ist. Kreditvergabe, Know-your-Customer-Akten, Schadenbearbeitung, Handelsdokumentation und Prüfpfade erfordern alle Aufbewahrungsdisziplin und Zugriffskontrollen, die ECM zu einer zentralen Betriebsschicht und nicht zu einem unterstützenden Werkzeug machen. Der APAC-ECM-Markt verzeichnet daher eine stetige BFSI-Nachfrage, auch wenn die allgemeinen Software-Ausgaben ungleichmäßig sind, da regulierte Finanz-Workflows ohne robuste Akten-Governance nicht effektiv funktionieren können. Zertifizierungen wie ISO 27001 und SOC 2 Typ II sind auch in Anbieterprüfprozessen wichtiger geworden, was die Position von Lieferanten stärkt, die bereits in regulierten Umgebungen vertrauenswürdig sind. Dies gibt dem Segment eine stabile Nachfragebasis und erklärt, warum Bestandskundenpflege im BFSI-Bereich wichtiger ist als in vielen anderen Endnutzergruppen.

Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 18,41 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum. Das Wachstum wird durch eine breitere Einführung elektronischer Gesundheitsakten, Interoperabilitätsbedürfnisse und den steigenden Bedarf unterstützt, klinische und administrative Akten in einer einzigen, gesteuerten Umgebung zu organisieren. Dies schafft Nachfrage nach Plattformen, die sowohl strukturierte als auch unstrukturierte Inhalte verwalten können und gleichzeitig Abruf, Datenschutz und Versionskontrolle in täglichen Pflege-Workflows unterstützen. Regierung und öffentlicher Sektor, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung sowie Energie und Versorgungsunternehmen bleiben ebenfalls wichtige Nachfragepools, da jeder ECM für einen anderen betrieblichen Zweck nutzt. Fertigung und Energie sind bemerkenswert, da Konstruktionsdokumente und Anlagen-Lebenszyklusakten auf präzisen Abruf und Revisionskontrolle angewiesen sind, was den APAC-ECM-Markt weit über die reine Bürodokumentnutzung hinaus relevant hält.

Geografische Analyse

China entfiel im Jahr 2025 auf 36,72 % des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum und war damit der größte nationale Markt in der Region mit einem deutlichen Abstand. Diese Position spiegelt langjährige staatlich geförderte Digitalisierungsprogramme und eine inländische Anbieterbasis wider, die effektiv innerhalb strenger Lokalisierungserwartungen operiert. Chinas politisches Umfeld drängt auch multinationale Unternehmen zu inländischen Content-Stacks, was die Praktikabilität eines einzigen regionalen Bereitstellungsmodells einschränkt und lokale Lieferanforderungen stärkt. China ergänzte diese Struktur im Februar 2026, als es GB/T 47229.2-2026 und GB/T 47229.3-2026 für elektronische Rechtsdokumente veröffentlichte, mit geplanter Implementierung im September 2026. Japan bleibt ein wichtiger Markt, da der Arbeitskräftedruck die Dokumentenautomatisierung schwerer aufschiebbar macht, und der Box-Einsatz 2025 bei den Luftselbstverteidigungsstreitkräften zeigte, dass Cloud-Content-Plattformen nun sicherheitssensible Operationen in großem Maßstab unterstützen können.

Indien wird bis 2031 voraussichtlich eine CAGR von 17,94 % verzeichnen, was ihm das schnellste Wachstumsprofil in der Region und die stärkste Expansionsrate im APAC-Enterprise-Content-Management-Markt verleiht. Sein Wachstumspfad unterscheidet sich, da er eine große KMU-Digitalisierungschance mit regulatorisch bedingten Änderungen in der Datenverarbeitung kombiniert. Lokalisierungsanforderungen fördern hybride Content-Architekturen, die sensible Daten innerhalb nationaler Grenzen halten und gleichzeitig Workflow- und Kollaborationsschichten skalieren lassen. Südkorea hat ein anderes Nachfragemuster, da seine mobile-fähige Unternehmensumgebung und strukturierte Genehmigungskultur die schnelle Einführung gesteuerter Content-Werkzeuge unterstützen. Fasoo AIs Einführung von Wrapsody Core im Juli 2026 zeigte, wie inländische Anbieter in Südkorea sich rund um KI-Bereitschaft und rechteverwaltete Dokumentenkontrolle positionieren, anstatt nur auf grundlegender Speicherfähigkeit zu konkurrieren.

Australien zeichnet sich durch seine Aktenmanagement-Rahmenwerke aus, und nationale sowie staatliche öffentliche Stellen setzen weiterhin klare Erwartungen für Aufbewahrung, Kontrolle und den Umgang mit offiziellen Dokumenten. Diese Struktur hält die Beschaffung im öffentlichen Sektor aktiv und steigert den Wert von Anbietern, die zertifizierte oder richtlinienkonforme Konfigurationen liefern können. Der Rest des asiatisch-pazifischen Raums bewegt sich von isolierten Pilotprojekten zu einer breiteren Einführung, da digitale Regierungsprogramme, formelle Unternehmensaktivitäten und verbesserter Cloud-Zugang sich in Südostasien ausbreiten und die adressierbare Basis des APAC-ECM-Markts erweitern. Infolgedessen wird der APAC-Enterprise-Content-Management-Markt geografisch verteilter, auch wenn der Umsatz weiterhin in den größten Volkswirtschaften konzentriert ist.

Wettbewerbslandschaft

Der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum hat eine geschichtete Wettbewerbsstruktur, in der eine kleine Gruppe globaler Plattformanbieter im Hochpreissegment konkurriert, während regionale Spezialisten bei Lokalisierung, Hosting-Kontrolle und schnellerer Ausführung glänzen. OpenText, Microsoft und IBM bleiben bei größeren Unternehmens- und Behördenausschreibungen wichtig, da sie breite Suiten, Partnerökosysteme und langjährige Erfahrung mit reguliertem Informationsmanagement mitbringen. OpenText stärkte diese Position im Februar 2025, als es Pläne ankündigte, über drei Jahre 2.500 Mitarbeiter in APAC hinzuzufügen und Kompetenzzentren in Forschung, professionellen Dienstleistungen und Betrieb in wichtigen regionalen Märkten auszubauen. Im Enterprise-Content-Management-Markt im asiatisch-pazifischen Raum ist eine solche regionale Investition wichtig, da Kunden die Ausführungskapazität oft ebenso sorgfältig beurteilen wie die Produktbreite. Es erhöht auch die Wettbewerbslatte für kleinere Anbieter, die möglicherweise starke Produkte, aber dünnere Liefernetzwerke haben.

Die Produktstrategie verändert sich auch schnell im APAC-ECM-Markt, da Käufer wollen, dass KI, Workflow und Governance als eine einzige Betriebsschicht funktionieren. OpenTexts Content Management CE 26.2-Release vom Juni 2026 erweiterte die Microsoft Copilot-Integration und Guidewire-Konnektivität, was zeigte, wie große Anbieter die Verbindung zwischen Content-Kontrolle und Kerngeschäftsausführung enger gestalten. Newgen bewegte sich im Mai 2026 in eine ähnliche Richtung und führte seine Enterprise-Orchestrierungsschicht ein, um Content- und Prozessmanagement innerhalb eines breiteren KI-Ausführungsrahmens zu positionieren. Regionale Anbieter finden auch Raum, indem sie engere, aber schwierigere Probleme lösen, insbesondere dort, wo Sprachunterstützung, Bereitstellungssouveränität oder sektorspezifische Workflows generische Suiten weniger effektiv machen. Deshalb lässt der APAC-Enterprise-Content-Management-Markt weiterhin Lücken an beiden Enden: leichtgewichtige, KMU-fokussierte Angebote und hochspezialisierte Plattformen für regulierte Dokumentenumgebungen.

Das Wettbewerbsfeld bleibt fragmentiert, da keine einzige Anbietererzählung zu jedem Land, jeder Hosting-Regel und jedem Unternehmensreifegrad in APAC passt. Strategische Schritte wie OpenTexts regionaler Kapazitätsausbau, Boxs behördengerechte Cloud-Bereitstellung in Japan und Fasoo AIs KI-fähige Dokumentenzentralisierungseinführung zeigen, dass Anbieter durch Lieferskalierung, Vertrauen und Produktarchitektur konkurrieren und nicht nur über den Preis. Patent-Aktivitäten und Plattformkonvergenz deuten auch darauf hin, dass die Grenze zwischen ECM, Dokumentenintelligenz und Prozessautomatisierung weiter enger werden wird. Wenn das geschieht, wird der APAC-ECM-Markt wahrscheinlich mehr Partnerschaftsaktivitäten und gezielte Akquisitionen von Anbietern sehen, die einen schnelleren Zugang zu KI-nativen und regionsspezifischen Fähigkeiten suchen.

Branchenführer im Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: OpenText veröffentlichte Content Management CE 26.2 und führte erweiterte KI-gestützte Microsoft Copilot-Integration und Guidewire-Connector-Funktionalität ein, die es regulierten Branchen ermöglicht, direkt aus ihren Kerngeschäftssystemen auf gesteuerte Dokumenten-Workflows zuzugreifen. Das Release ist Teil einer 18-monatigen KI-Roadmap, die auf der OpenText World 2025 vorgestellt wurde.

- Januar 2026: Box, Inc. gab die allgemeine Verfügbarkeit von Box Extract bekannt, einer KI-gestützten Metadatenextraktionsfähigkeit, die von generativen KI-Modellen von Google, Anthropic und OpenAI in Kombination mit agentischen Orchestrierungsfunktionen angetrieben wird. Box Extract ermöglicht es Unternehmen, unstrukturierte Inhalte in großem Maßstab in strukturierte, workflow-fähige Metadaten umzuwandeln und adressiert direkt die Klassifizierungs- und Suchautomatisierungslücke in veralteten ECM-Workflows.

- November 2025: OpenText stellte auf der OpenText World 2025 seine KI-Datenplattform (AIDP) vor, ein offenes, einheitliches Framework mit einer Governance-Orchestrierungsschicht, die KI-Agenten den Betrieb auf Unternehmensinhalten ermöglicht. Die Plattform führte eine 18-monatige Release-Roadmap ein und erweiterte Integrationen mit SAP, Microsoft, Google, Salesforce und Oracle, was OpenTexts Position in regulierten Unternehmensmärkten in APAC stärkt.

- Juli 2025: Die Luftselbstverteidigungsstreitkräfte des japanischen Verteidigungsministeriums setzten Box für sicheres Cloud-Content-Management für mehr als 47.000 Mitarbeiter an 73 Stützpunkten ein. Die Bereitstellung konsolidiert fragmentierte On-Premises-Dateiserver aller Stützpunkte unter einer zentralisierten Cloud-Content-Plattform, wobei Boxs ISMAP-Registrierung und FedRAMP High-Zertifizierung Japans Sicherheitsanforderungen für Regierungs-Clouds erfüllen.

Berichtsumfang des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum

Der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum umfasst Softwarelösungen und Dienstleistungen, die systematisch unstrukturierte und strukturierte Inhalte und Dokumente einer Organisation erfassen, verwalten, speichern, aufbewahren und bereitstellen. Dazu gehören Technologien wie Dokumentenmanagement, Aktenmanagement, Workflow, Geschäftsprozessmanagement, Fallmanagement, Digital Asset Management und Web-Content-Management. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und bedienen Organisationen aller Größen in verschiedenen Branchen der Region, einschließlich BFSI, Regierung, Gesundheitswesen, Fertigung und Einzelhandel. Angetrieben durch den rasanten digitalen Wandel, steigende Datenvolumina und strenge regulatorische Compliance-Anforderungen in APAC ermöglichen ECM-Lösungen Unternehmen, Abläufe zu rationalisieren, die Zusammenarbeit zu verbessern, Datensicherheit zu gewährleisten und die Abhängigkeit von manuellen, papierbasierten Prozessen zu reduzieren, wodurch die Gesamtproduktivität und Entscheidungsfindung verbessert werden.

Der Bericht über den Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum ist segmentiert nach Lösungstyp (Dokumentenmanagement, Aktenmanagement, Workflow- und Geschäftsprozessmanagement, Fallmanagement, Digital Asset Management, Web-Content-Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen sowie weitere Endnutzerbranchen) und Geografie (China, Japan, Indien, Südkorea, Australien und Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Aktenmanagement |

| Workflow- und Geschäftsprozessmanagement |

| Fallmanagement |

| Digital Asset Management |

| Web-Content-Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Lösung | Dokumentenmanagement |

| Aktenmanagement | |

| Workflow- und Geschäftsprozessmanagement | |

| Fallmanagement | |

| Digital Asset Management | |

| Web-Content-Management | |

| Weitere Lösungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Fertigung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen | |

| Nach Geografie | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Enterprise-Content-Management-Markts (ECM) im asiatisch-pazifischen Raum?

Der Enterprise-Content-Management-Markt (ECM) im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 9,46 Milliarden USD geschätzt, hat im Jahr 2026 einen Wert von 10,79 Milliarden USD und wird bis 2031 bei einer CAGR von 15,24 % voraussichtlich einen Wert von 21,93 Milliarden USD erreichen.

Welche Lösungskategorie führt beim Umsatz im APAC-ECM-Bereich?

Das Dokumentenmanagement führte im Jahr 2025 mit einem Anteil von 26,14 %, da zentralisierte und durchsuchbare Repositories weiterhin die Grundlage der meisten Unternehmens- und Behördenbereitstellungen bilden.

Welches Bereitstellungsmodell wächst in APAC am schnellsten?

Die Cloud führt bei der Bereitstellung mit einem Anteil von 73,41 % im Jahr 2025 und ist auch das am schnellsten wachsende Modell mit einer CAGR von 18,24 % bis 2031.

Warum ist BFSI die größte Endnutzergruppe für Enterprise Content Management in APAC?

BFSI hielt im Jahr 2025 einen Umsatzanteil von 24,53 %, da Kredit-, Schadens-, Handels- und Compliance-Prozesse auf kontrollierte Akten, Aufbewahrungsregeln und prüfungsbereiten Dokumentenzugang angewiesen sind.

Welches Land treibt die schnellste Expansion in der Region voran?

Indien wird bis 2031 voraussichtlich mit einer CAGR von 17,94 % wachsen, unterstützt durch die KMU-Digitalisierung und einen stärkeren Fokus auf lokalisierte Datenverarbeitungsrahmen.

Was verändert den Wettbewerb unter ECM-Anbietern im asiatisch-pazifischen Raum?

Der Wettbewerb verlagert sich hin zu KI-fähigen Workflows, Integrationstiefe und lokaler Hosting-Stärke, weshalb sowohl globale Suite-Anbieter als auch regionale Spezialisten in der Region relevant bleiben.

Seite zuletzt aktualisiert am: