Tamaño y Participación del Mercado de Gestión de Documentos de RR. HH. y Firma Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

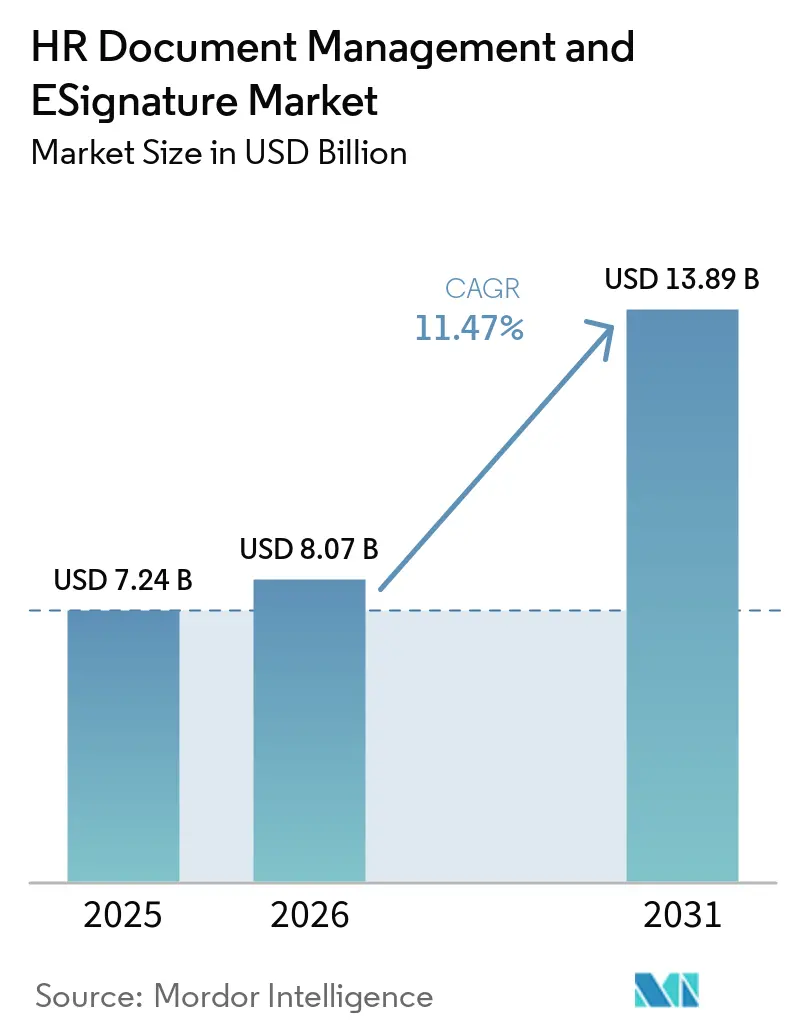

| Tamaño del Mercado (2026) | 8.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

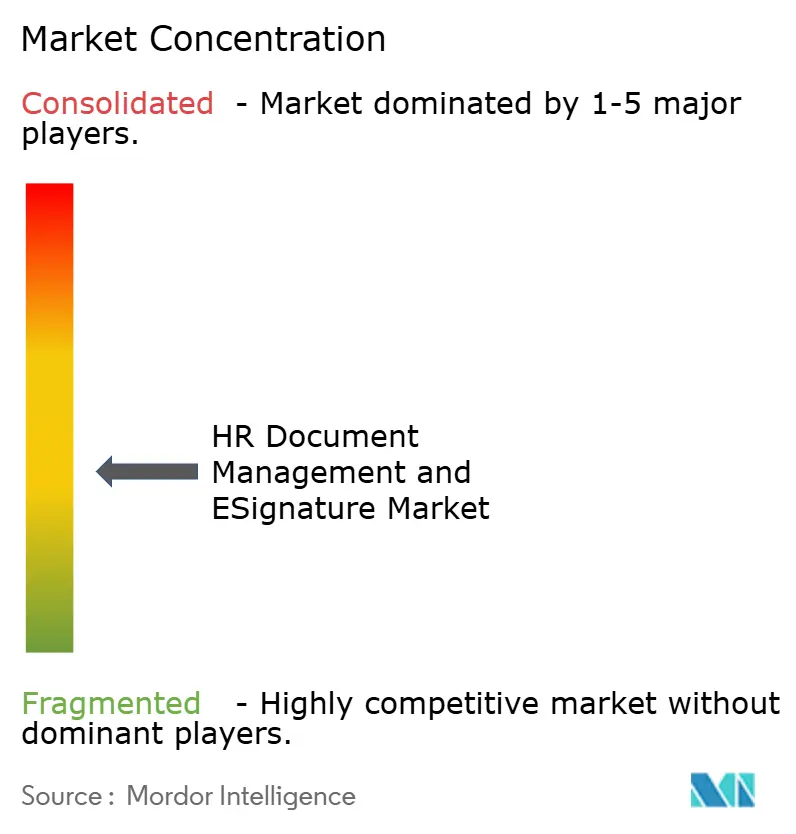

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Documentos de RR. HH. y Firma Electrónica por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de documentos de RR. HH. y firma electrónica aumente de 7,24 mil millones USD en 2025 a 8,07 mil millones USD en 2026 y alcance los 13,89 mil millones USD en 2031, creciendo a una CAGR del 11,47% durante el período 2026-2031. El mercado está transitando desde la gestión de archivos de personal con gran cantidad de papel hacia sistemas digitales conectados que combinan la creación de documentos, la firma electrónica, el archivado y el soporte de auditoría en un único flujo de trabajo. Este cambio está vinculado a la eficiencia diaria de RR. HH., ya que los retrasos en la incorporación, la finalización de contratos y la recuperación de registros pueden afectar tanto a la productividad de la plantilla como a la exposición al cumplimiento normativo. La contratación transfronteriza, los mayores volúmenes de documentación laboral digital y una adopción más amplia de la nube también están impulsando a los compradores hacia plataformas que puedan gestionar plantillas, firmas y normas de retención en múltiples jurisdicciones. El crecimiento aún enfrenta fricciones derivadas de normativas de privacidad fragmentadas, requisitos de consulta laboral a nivel nacional y el trabajo técnico necesario para alinear los nuevos sistemas con las plataformas de RR. HH. existentes. La competencia sigue equilibrada entre un proveedor global dominante y una amplia gama de proveedores regionales y especializados, manteniendo el mercado abierto a la diferenciación a través de la profundidad del cumplimiento normativo, la garantía de identidad y la solidez de la integración.

Conclusiones Clave del Informe

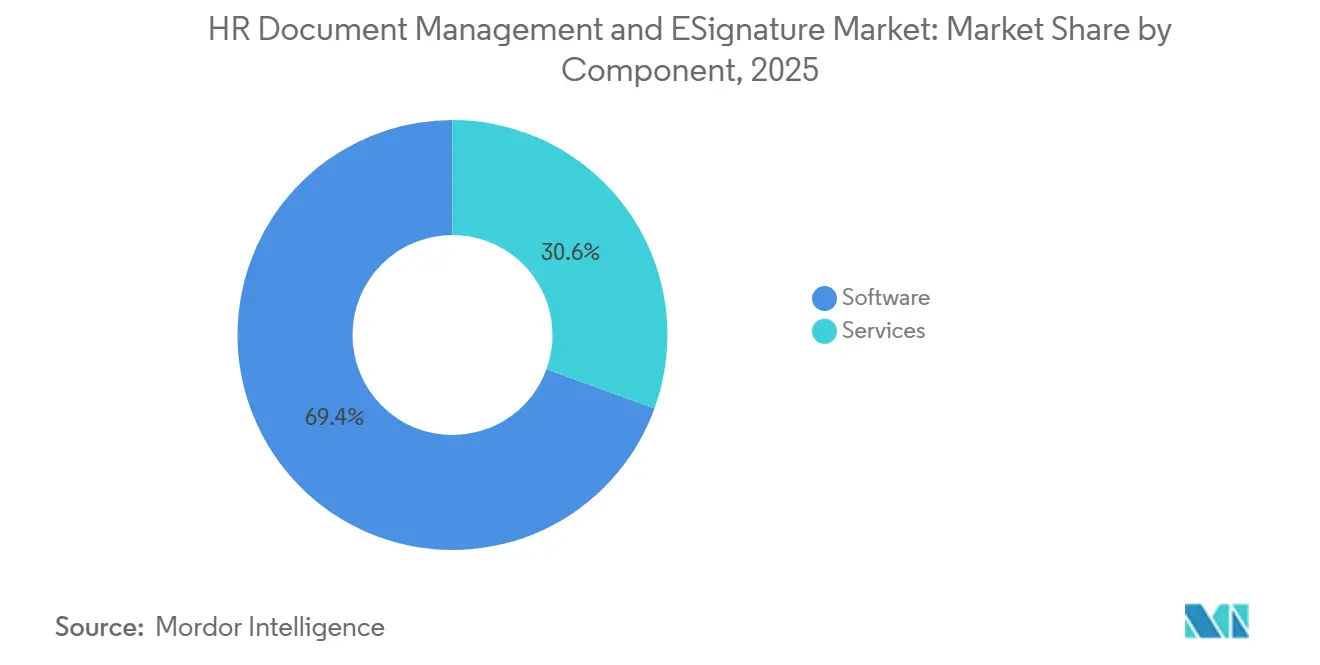

- Por componente, el software representó el 69,44% de la participación del mercado de gestión de documentos de RR. HH. y firma electrónica en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 13,65% hasta 2031.

- Por modo de implementación, la nube representó el 68,16% de los ingresos totales en 2025, mientras que se proyecta que la implementación híbrida crecerá a una CAGR del 12,78% hasta 2031.

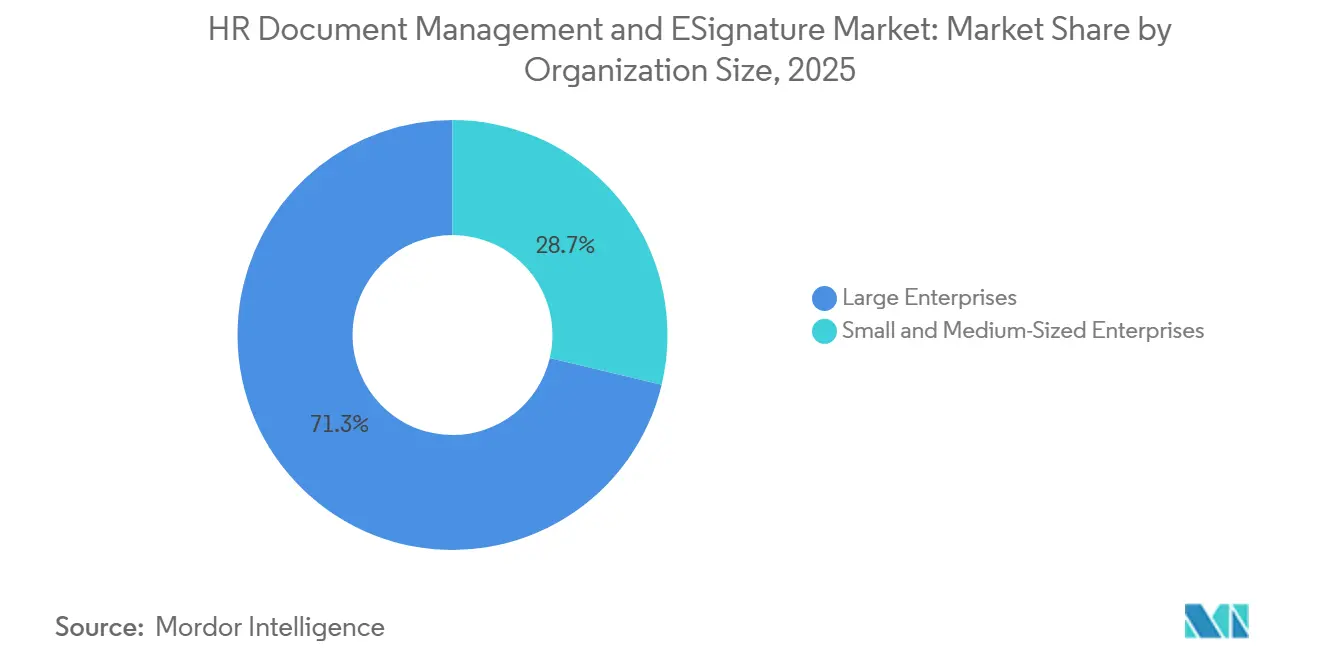

- Por tamaño de organización, las grandes empresas representaron el 71,29% de los ingresos en 2025, mientras que se espera que las pymes se expandan a una CAGR del 13,29% hasta 2031.

- Por vertical industrial, las tecnologías de la información y las telecomunicaciones representaron el 30,29% de los ingresos en 2025, mientras que se proyecta que la sanidad y las ciencias de la vida avancen a una CAGR del 11,86% hasta 2031.

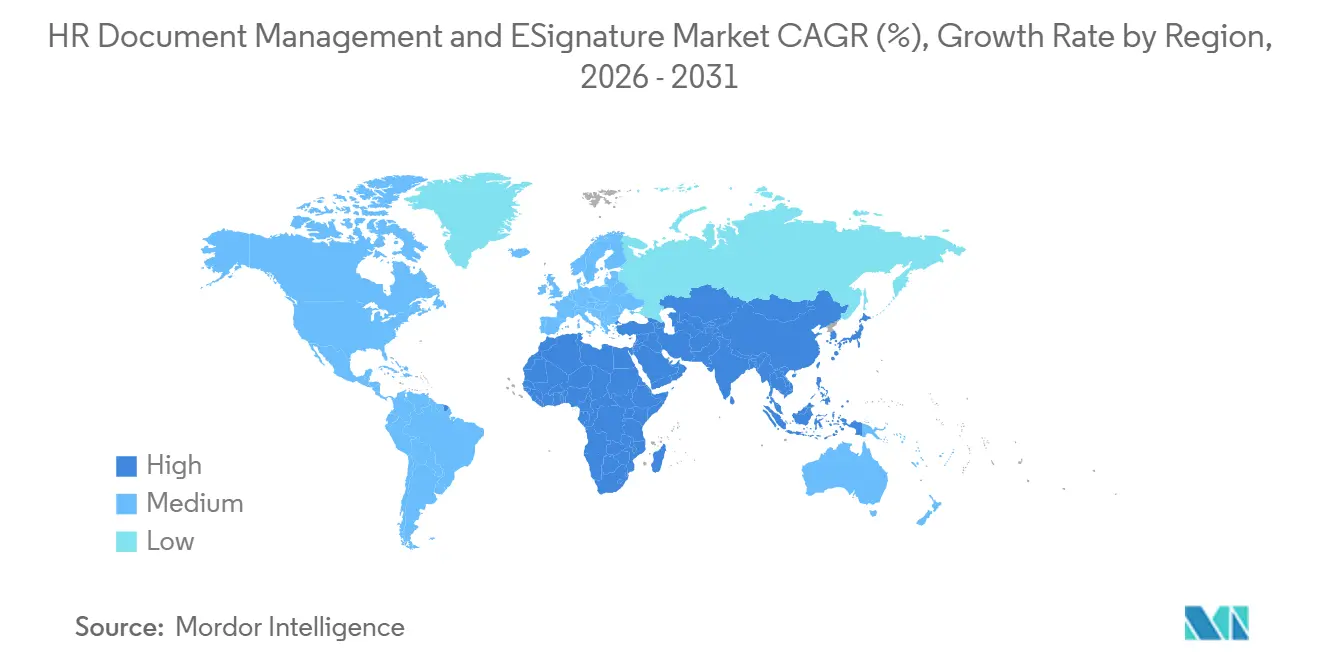

- Por geografía, América del Norte representó el 36,41% del mercado de gestión de documentos de RR. HH. y firma electrónica en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 12,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión de Documentos de RR. HH. y Firma Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Flujos de Trabajo de RR. HH. sin Papel | +2.9% | Global | Corto plazo (≤ 2 años) |

| Modernización Tecnológica de RR. HH. Nativa en la Nube | +2.4% | Global, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de los Requisitos de Auditoría y Retención de Registros | +1.8% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Creciente Demanda de Contratación e Incorporación Global Conforme | +1.5% | Global, con foco en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de los Flujos de Trabajo Remotos del Formulario I-9 y Verificación de Identidad Digital | +1.0% | América del Norte | Corto plazo (≤ 2 años) |

| Preparación de la Cartera eIDAS 2.0 para la Firma de Empleo Transfronteriza | +0.7% | UE y EEE, con extensión a Suiza | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Flujos de Trabajo de RR. HH. sin Papel

La transición hacia la administración de RR. HH. sin papel sigue siendo el impulsor de demanda más claro para el mercado de gestión de documentos de RR. HH. y firma electrónica. Las organizaciones están reemplazando los archivos en papel porque los flujos de trabajo digitales reducen los retrasos en la incorporación, el reconocimiento de políticas y la gestión de contratos, y también facilitan la búsqueda y revisión de registros. Avature informó que el 60% de los encuestados identificó la optimización de los procesos de RR. HH. mediante la automatización y la inteligencia artificial como su principal prioridad organizacional en 2025, lo que respalda el fuerte enfoque en la digitalización de los flujos de trabajo documentales. El efecto va más allá de la eficiencia, ya que una experiencia de incorporación más fluida al inicio del empleo reduce la fricción administrativa para los nuevos empleados y favorece un mejor compromiso temprano. Una vez que una empresa construye archivos digitales con capacidad de búsqueda y trazas documentales auditables, el modelo operativo del mercado de gestión de documentos de RR. HH. y firma electrónica se vuelve mucho más difícil de revertir.

Modernización Tecnológica de RR. HH. Nativa en la Nube

La modernización en la nube está transformando la forma en que los compradores evalúan el mercado de gestión de documentos de RR. HH. y firma electrónica. Los empleadores quieren cada vez más plataformas documentales que se integren con entornos de RR. HH. en la nube, admitan el acceso remoto y permitan actualizaciones de plantillas o controles de cumplimiento normativo sin largos ciclos internos de lanzamiento. Esta demanda es aún más fuerte cuando las organizaciones gestionan empleados en varias jurisdicciones y no pueden depender de parches manuales lentos tras cambios regulatorios locales. La actualización de aconso de marzo de 2026 sobre la gestión de documentos de RR. HH. en la Nube Soberana Europea de AWS mostró cómo los proveedores están respondiendo a las preocupaciones sobre la residencia y la soberanía de los datos, manteniendo al mismo tiempo la entrega en la nube en el centro de la oferta. Como resultado, el mercado de gestión de documentos de RR. HH. y firma electrónica está recompensando a los proveedores que combinan la entrega en la nube con una integración profunda de sistemas, en lugar de aquellos que solo ofrecen funciones básicas de firma.

Endurecimiento de los Requisitos de Auditoría y Retención de Registros

La preparación para auditorías y la retención de registros están llevando al mercado de gestión de documentos de RR. HH. y firma electrónica hacia un territorio cada vez más crítico en materia de cumplimiento normativo. Los empleadores ahora necesitan registros de personal que no solo estén almacenados de forma segura, sino también con marca de tiempo, trazables y recuperables en un formato que resista investigaciones y disputas. El Tribunal de Justicia de la Unión Europea aclaró en el Asunto C-65/23 que los acuerdos de empresa no pueden anular los requisitos de necesidad del RGPD, lo que aumenta el escrutinio sobre cómo los sistemas de RR. HH. procesan y retienen la información de los empleados. En los Estados Unidos, el USCIS mantuvo la alternativa de examen remoto de documentos para los empleadores elegibles, al tiempo que reforzó las expectativas procedimentales para la cumplimentación del Formulario I-9, aumentando así el valor de los flujos de trabajo digitales estructurados.[1]Servicio de Ciudadanía e Inmigración de los Estados Unidos, "Cambios Menores en el Formulario I-9 y Actualizaciones de E-Verify," Servicio de Ciudadanía e Inmigración de los Estados Unidos, uscis.gov Por eso el mercado de gestión de documentos de RR. HH. y firma electrónica se está beneficiando de la demanda de trazas de auditoría inmutables, políticas de retención y controles de acceso basados en roles sobre los documentos laborales.

Creciente Demanda de Contratación e Incorporación Global Conforme

La contratación global está ampliando la necesidad de flujos de trabajo con conciencia jurisdiccional en todo el mercado de gestión de documentos de RR. HH. y firma electrónica. Los empleadores con plantillas distribuidas no pueden depender de cartas de oferta, formularios de consentimiento y procesos de firma uniformes, ya que los requisitos documentales varían según los sistemas laborales y los regímenes de privacidad. El Reglamento (UE) 2024/1183 de la Comisión Europea exige que cada Estado miembro de la UE ponga a disposición al menos una cartera de identidad digital certificada antes de diciembre de 2026, lo que está elevando el estándar de referencia para los flujos de trabajo de firma laboral respaldados por identidad. Avature también encontró que el 68% de los encuestados clasificó los procesos de incorporación efectivos como una prioridad, lo que indica que la ejecución de documentos sigue siendo central para la activación de la plantilla y no una tarea administrativa secundaria. Estas condiciones están generando una demanda sostenida en el mercado de gestión de documentos de RR. HH. y firma electrónica de herramientas que puedan trasladar los datos de contratación a través de los sistemas de seguimiento de candidatos, los sistemas de información de RR. HH. y los flujos de trabajo de firma sin infringir las normas de cumplimiento locales.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de Datos y Requisitos de Consentimiento de los Empleados | -1.6% | UE y mercados alineados con el RGPD a nivel global | Largo plazo (≥ 4 años) |

| Complejidad de Integración entre Sistemas de Información de RR. HH., Nómina e Identidad | -1.2% | Global | Mediano plazo (2-4 años) |

| Restricciones de los Comités de Empresa y Transferencia de Datos Transfronteriza | -0.8% | UE, principalmente Alemania, Francia y el Benelux | Largo plazo (≥ 4 años) |

| Fricción de Identidad para Plantillas sin Escritorio y con Dispositivos Compartidos | -0.5% | Asia-Pacífico, Oriente Medio y África, y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos y Requisitos de Consentimiento de los Empleados

La regulación de la privacidad sigue siendo una restricción de larga data en el mercado de gestión de documentos de RR. HH. y firma electrónica, porque los datos de los empleados abarcan la contratación, la incorporación, la administración diaria y la desvinculación. La dificultad no radica únicamente en la seguridad del almacenamiento, sino también en el tratamiento lícito, la disciplina de retención y la variación local en la aplicación de las normas sobre datos de empleados. La sentencia del TJUE en el Asunto C-65/23 añadió mayor peso jurídico al requisito de que el tratamiento de datos de RR. HH. debe cumplir los estándares de necesidad del RGPD, aumentando así la carga de cumplimiento tanto para los empleadores como para los proveedores de plataformas. Los empleadores multinacionales, por tanto, necesitan modelos de configuración específicos por país, y las empresas más pequeñas a menudo tienen dificultades para evaluar si la postura de privacidad de un proveedor es suficientemente sólida para su perfil de riesgo. Esto mantiene el crecimiento del mercado de gestión de documentos de RR. HH. y firma electrónica, pero también eleva el coste del mantenimiento del producto y ralentiza la adopción en entornos regulatorios más complejos.

Complejidad de Integración entre Sistemas de Información de RR. HH., Nómina y Sistemas de Identidad

La complejidad de integración es un freno práctico para el mercado de gestión de documentos de RR. HH. y firma electrónica, especialmente para las organizaciones con pilas tecnológicas de RR. HH. por capas. Muchos empleadores ya ejecutan sistemas separados para la contratación, el núcleo de RR. HH., la nómina, la gestión de identidades y el almacenamiento de documentos, por lo que la plataforma documental debe conectarse simultáneamente a múltiples entornos. El problema se agrava cuando la autenticación y la firma se producen en diferentes contextos de identidad, ya que incluso una pequeña discrepancia puede requerir intervención manual y retrasar la finalización. La asociación de aconso con Workday en mayo de 2026 es un ejemplo de cómo los proveedores están intentando reducir esta fricción integrando la creación, gestión y archivado de documentos en los flujos de trabajo principales de gestión del capital humano. Hasta que más compradores puedan confiar en conectores de baja fricción e intercambio de datos limpio, el mercado de gestión de documentos de RR. HH. y firma electrónica seguirá experimentando implantaciones más lentas en grandes empresas altamente personalizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Mantiene el Liderazgo Mientras los Servicios Ganan Velocidad

El software representó el 69,44% de los ingresos totales en 2025, lo que indica que la prioridad de compra central en el mercado de gestión de documentos de RR. HH. y firma electrónica sigue residiendo en la capa de aplicación. Los compradores continúan favoreciendo las plataformas que cubren la creación de documentos, la gestión de plantillas, el manejo de archivos digitales, el almacenamiento seguro, el archivado y la firma en un único entorno operativo. Esto refleja la necesidad de estandarizar los flujos de trabajo rutinarios de RR. HH. antes de que las empresas añadan un soporte consultivo o de transformación más amplio. El mercado de gestión de documentos de RR. HH. y firma electrónica también se beneficia de la demanda de sistemas de registros de empleados que puedan mantener los documentos accesibles, auditables y alineados con las expectativas de retención locales.

Se proyecta que los servicios crecerán a una CAGR del 13,65% hasta 2031, más rápido que el software, lo que apunta a una mezcla comercial cambiante en el mercado de gestión de documentos de RR. HH. y firma electrónica. El trabajo de implementación e integración se está expandiendo porque las organizaciones rara vez implementan herramientas de documentos de RR. HH. de forma aislada; en cambio, las conectan a los sistemas de gestión del capital humano, nómina y flujos de trabajo ya existentes. El trabajo consultivo también está ganando peso a medida que los empleadores necesitan ayuda para traducir los requisitos regulatorios en diseño de documentos, normas de almacenamiento y controles de procesos. aconso declaró que gestiona más de 1.000 millones de documentos de RR. HH. para más de 600 equipos de RR. HH. a nivel global, lo que muestra por qué la escala, la experiencia en implementación y el soporte de cumplimiento normativo se están convirtiendo en diferenciadores más sólidos en todo el mercado de gestión de documentos de RR. HH. y firma electrónica.

Por Modo de Implementación: La Nube Lidera Mientras el Híbrido Apoya las Necesidades de Cumplimiento

La nube representó el 68,16% del mercado en 2025, convirtiéndose en el mayor contribuyente al tamaño del mercado de gestión de documentos de RR. HH. y firma electrónica entre las opciones de implementación. La preferencia por la nube en el mercado de gestión de documentos de RR. HH. y firma electrónica está impulsada por la escalabilidad, el acceso remoto y las actualizaciones gestionadas por el proveedor, que son difíciles de igualar en entornos locales aislados. Esto importa más a medida que los empleadores operan en múltiples ubicaciones y necesitan flujos de trabajo consistentes para la firma, la recuperación y la distribución de políticas. La posición de la nube no es, por tanto, solo una decisión de costes, sino también una respuesta a la velocidad, la simplicidad administrativa y el cambio regulatorio.

Se proyecta que la implementación híbrida crecerá a una CAGR del 12,78% hasta 2031, convirtiéndola en el modelo de más rápido crecimiento en el mercado de gestión de documentos de RR. HH. y firma electrónica. Muchas empresas están manteniendo los archivos históricos de personal en instalaciones locales mientras enrutan los flujos de trabajo activos, como ofertas, paquetes de incorporación y reconocimientos de políticas, a través de sistemas en la nube. Esa estructura se está convirtiendo en una elección de diseño deliberada a largo plazo en lugar de una etapa de migración temporal, especialmente en entornos regulados. El trabajo de aconso en la Nube Soberana Europea de AWS pone de relieve por qué el mercado de gestión de documentos de RR. HH. y firma electrónica está vinculando cada vez más la elección de implementación a la soberanía, la residencia y el control operativo, en lugar de un simple debate entre nube y entorno local.

Por Tamaño de Organización: Las Grandes Empresas Aportan Escala Mientras las Pymes se Expanden Más Rápido

Las grandes empresas representaron el 71,29% de los ingresos en 2025, otorgándoles la mayor participación de mercado por tamaño de organización en el mercado de gestión de documentos de RR. HH. y firma electrónica. Esto refleja el hecho de que los grandes empleadores gestionan mayores volúmenes de contratación, más países, más clases de documentos y necesidades de integración más profundas que las empresas más pequeñas. Sus equipos de RR. HH. a menudo requieren acceso basado en roles, retención específica por jurisdicción, trazas de auditoría y controles de purga automatizados, todo lo cual respalda un gasto premium en plataformas. En el mercado de gestión de documentos de RR. HH. y firma electrónica, estas necesidades también dificultan el cambio de proveedor una vez que la plataforma está integrada en las operaciones diarias de RR. HH.

Se proyecta que las pymes crecerán a una CAGR del 13,29% hasta 2031, convirtiéndolas en el grupo de compradores de más rápida expansión en el mercado de gestión de documentos de RR. HH. y firma electrónica. Los menores costes de entrada al software como servicio están haciendo que las herramientas documentales específicas sean más accesibles para las empresas más pequeñas que anteriormente dependían de archivos adjuntos de correo electrónico, registros en papel o unidades en la nube genéricas. PandaDoc declaró en diciembre de 2025 que presta servicio a más de 60.000 organizaciones a nivel global, lo que subraya la escala a la que las plataformas de automatización orientadas al valor están llegando a empleadores más pequeños y medianos.[2]PandaDoc, "Novedades en PandaDoc, diciembre de 2025," PandaDoc, pandadoc.com La trayectoria de crecimiento de esta parte del mercado de gestión de documentos de RR. HH. y firma electrónica también está respaldada por el hecho de que las empresas más pequeñas enfrentan un riesgo significativo incluso ante un único incumplimiento normativo y, por tanto, tienen razones crecientes para adoptar flujos de trabajo estructurados de documentos de RR. HH.

Por Vertical Industrial: Las TI y las Telecomunicaciones Lideran Mientras la Sanidad Avanza

Las tecnologías de la información y las telecomunicaciones representaron el 30,29% de los ingresos en 2025, convirtiéndose en el mayor vertical en el mercado de gestión de documentos de RR. HH. y firma electrónica. El sector adoptó tempranamente porque sus empleadores ya están familiarizados con los sistemas nativos en la nube, la conectividad basada en interfaces de programación de aplicaciones y las estructuras de trabajo remoto que dependen de la documentación digital. Los frecuentes ciclos de contratación, los grandes volúmenes de contratos laborales y el uso generalizado de acuerdos de no divulgación también respaldan una demanda recurrente más sólida. Dentro de la industria de gestión de documentos de RR. HH. y firma electrónica, este vertical sigue siendo importante porque marca el ritmo de las expectativas de integración y el diseño de flujos de trabajo.

Se proyecta que la sanidad y las ciencias de la vida crecerán a una CAGR del 11,86% hasta 2031, la tasa más rápida entre los verticales industriales en el mercado de gestión de documentos de RR. HH. y firma electrónica. El crecimiento requiere gestionar la acreditación clínica, los registros de empleados y las firmas reguladas dentro de un único entorno de flujo de trabajo. Esto crea una necesidad operativa más compleja que la documentación laboral estándar y favorece a los proveedores que pueden gestionar la identidad, la documentación y el cumplimiento normativo de forma conjunta. El mercado de gestión de documentos de RR. HH. y firma electrónica está, por tanto, viendo una demanda más sólida por parte de los compradores del sector sanitario que buscan controles específicos en lugar de herramientas de firma genéricas.

Análisis Geográfico

América del Norte representó el 36,41% de los ingresos globales en 2025, convirtiéndose en el mayor contribuyente regional al mercado de gestión de documentos de RR. HH. y firma electrónica. La región se beneficia de una infraestructura madura de RR. HH. en la nube, una alta familiaridad con los flujos de trabajo de firma electrónica y una sólida adopción de plataformas integradas de gestión del talento. En los Estados Unidos, los cambios en el Formulario I-9 preservaron la opción de examen remoto de documentos para los empleadores elegibles, al tiempo que impusieron requisitos procedimentales más estrictos, lo que respalda directamente la demanda de flujos de trabajo de documentos digitales estructurados. El USCIS también continúa detallando el procedimiento alternativo opcional para el examen remoto de documentos, lo que refuerza la necesidad de procesos digitales verificables en lugar de soluciones manuales informales. Canadá está viendo una demanda impulsada por las variaciones provinciales en el empleo y la complejidad documental, mientras que México está viendo crecer la adopción entre las filiales multinacionales que necesitan un cumplimiento normativo transfronterizo de la plantilla más sólido.

Europa fue el segundo mercado regional más grande por ingresos en 2025 y sigue siendo el entorno con mayor carga regulatoria en el mercado de gestión de documentos de RR. HH. y firma electrónica. El Reglamento (UE) 2024/1183 estableció un calendario firme para la disponibilidad de carteras de identidad digital nacionales, impulsando a los proveedores a alinear los flujos de trabajo de firma laboral con el nuevo marco.[3]Comisión Europea, "Reglamento (UE) 2024/1183, Marco Europeo de Identidad Digital," Comisión Europea, ec.europa.eu El Reglamento de Ejecución (UE) 2026/248 de la Comisión añadió especificidad técnica a los formatos que los organismos del sector público deben reconocer para las firmas y sellos electrónicos avanzados, aumentando así la precisión exigida a los proveedores de plataformas. Los requisitos de aprobación del comité de empresa en Alemania y estructuras similares de gobernanza laboral en otros mercados europeos continúan ralentizando la velocidad de implementación, incluso cuando la demanda se mantiene sólida.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 12,33% hasta 2031, el ritmo regional más rápido en el mercado de gestión de documentos de RR. HH. y firma electrónica. La región se está beneficiando de la expansión de la plantilla, una mayor actividad de contratación multinacional y sistemas nacionales de identidad digital que respaldan la verificación y la firma en línea. India es particularmente importante porque su entorno de firma electrónica ofrece a las plataformas de RR. HH. una forma práctica de reducir el tiempo del ciclo de incorporación a escala, mientras que Corea del Sur y otras economías digitalmente activas continúan apoyando la administración de RR. HH. basada en la nube. Oriente Medio y África siguen siendo más pequeños en términos de ingresos, pero los programas de transformación digital soberana en mercados como los Emiratos Árabes Unidos y Arabia Saudita están abriendo nuevas vías de demanda para las herramientas de documentación de la plantilla. América del Sur sigue centrada en Brasil y Argentina, donde la adopción por parte de grandes empresas en banca y comercio minorista respalda los ingresos, aunque las presiones inflacionarias y la infraestructura de identidad digital desigual continúan limitando una aceleración más amplia.

Panorama Competitivo

El mercado global de gestión de documentos de RR. HH. y firma electrónica sigue siendo moderadamente fragmentado, con DocuSign manteniendo la mayor visibilidad empresarial, mientras que los proveedores de nivel medio y los especialistas regionales compiten a través de la integración, el diseño de cumplimiento normativo y las capacidades de confianza local. El panorama competitivo muestra una clara división entre las plataformas de acuerdos amplios y los proveedores más centrados en RR. HH. que enfatizan los registros de empleados, la lógica de retención y los flujos de trabajo específicos por jurisdicción. Esta estructura deja espacio para que los líderes escalen a través del alcance de la marca y el ecosistema, al tiempo que permite a los especialistas más pequeños defender posiciones en casos de uso estrictamente regulados. En 2026, el principal punto de competencia en el mercado de gestión de documentos de RR. HH. y firma electrónica se está desplazando hacia la gestión de flujos de trabajo asistida por inteligencia artificial, la garantía de identidad y una integración más profunda dentro de los sistemas de RR. HH. Los compradores comparan cada vez más a los proveedores en función de qué tan bien respaldan el ciclo de vida laboral completo, en lugar de solo el proceso de firma.

DocuSign reforzó esa posición en mayo de 2026 cuando presentó su suite de Asistente e Agentes de Inteligencia Artificial junto con IAM para RR. HH., que añadió verificación móvil del Formulario I-9 y un soporte más profundo para los flujos de trabajo de gestión del capital humano. OneSpan también se movió para reforzar su posición de confianza y seguridad cuando informó de la adquisición de Build38 en sus resultados financieros del primer trimestre de 2026, un paso orientado a una mayor protección móvil y defensa dentro de las aplicaciones.[4]OneSpan Inc., "OneSpan Presenta los Resultados Financieros del Primer Trimestre de 2026," OneSpan, investors.onespan.com aconso añadió otro marcador competitivo en mayo de 2026 cuando se convirtió en socio de Workday, extendiendo la creación, gestión y archivado automatizado de documentos a través de los módulos principales de Workday HCM. Estos movimientos muestran que el mercado de gestión de documentos de RR. HH. y firma electrónica ya no compite únicamente en la ejecución de firmas, sino que compite en la profundidad con la que la plataforma se integra en los flujos de trabajo de contratación, incorporación y gobernanza documental.

Una segunda línea de competencia se está desarrollando en torno al cumplimiento normativo regional y la infraestructura de identidad digital en Europa, donde los servicios de confianza locales y las expectativas de alojamiento tienen mayor peso. Esto beneficia a los proveedores construidos en torno a flujos de trabajo alineados con eIDAS y las integraciones de identidad electrónica nacional, porque esas características son más difíciles de replicar rápidamente para los actores extranjeros establecidos. Al mismo tiempo, el mercado de gestión de documentos de RR. HH. y firma electrónica todavía tiene un espacio en blanco visible en el cumplimiento normativo multijurisdiccional orientado a las pymes y en los flujos de trabajo con identidad prioritaria para plantillas sin escritorio y con dispositivos compartidos. El resultado es un mercado donde el liderazgo es claro en la cima, pero la diferenciación sigue siendo suficientemente sólida para que los proveedores especializados crezcan sin igualar directamente la escala de la plataforma más grande.

Líderes de la Industria de Gestión de Documentos de RR. HH. y Firma Electrónica

DocuSign, Inc.

PandaDoc, Inc.

OneSpan Inc.

Nitro Software, Inc.

Scrive AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: DocuSign presentó su suite de Asistente e Agentes de Inteligencia Artificial junto con IAM para RR. HH., un producto que integra la verificación móvil del Formulario I-9 impulsada por inteligencia artificial, la cumplimentación automatizada de campos a partir de datos de gestión del capital humano y la sincronización directa con los sistemas de RR. HH. IAM para RR. HH. entró en acceso anticipado en los Estados Unidos a partir de junio de 2026, con el objetivo de cubrir el ciclo de vida completo del empleado desde la contratación hasta la desvinculación.

- Mayo de 2026: aconso AG fue nombrada Socio de Workday, lo que permite a las organizaciones crear, gestionar y archivar documentos de personal en los módulos de Workday HCM, incluidos el Núcleo de Gestión del Capital Humano, la Gestión del Talento, y la Experiencia y el Compromiso. La asociación abordó una brecha conocida en las capacidades nativas de gestión de documentos de Workday, en particular para los flujos de trabajo de retención conformes con el RGPD de la UE.

- Marzo de 2026: DocuSign introdujo un asistente de revisión de contratos impulsado por inteligencia artificial, construido sobre su motor de inteligencia artificial de acuerdos Iris y la plataforma IAM, que permite a los equipos jurídicos revisar y extraer términos clave en contratos de RR. HH., ventas y adquisiciones dentro de un único flujo de trabajo.

- Febrero de 2026: La Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/248, estandarizando los formatos de firmas y sellos electrónicos avanzados que los organismos del sector público de la UE deben reconocer para los flujos de trabajo administrativos y laborales transfronterizos, con plena aplicabilidad de las especificaciones técnicas a partir de febrero de 2027.

Alcance del Informe del Mercado Global de Gestión de Documentos de RR. HH. y Firma Electrónica

El Mercado de Gestión de Documentos de RR. HH. y Firma Electrónica abarca soluciones de software que permiten a las organizaciones crear, almacenar, gestionar y firmar de forma segura documentos relacionados con RR. HH. en formatos digitales. Estas plataformas admiten la gestión del ciclo de vida de los documentos, la automatización de flujos de trabajo, las trazas de auditoría y las firmas electrónicas legalmente conformes. Facilitan las operaciones de RR. HH. sin papel y mejoran la eficiencia en procesos como la incorporación, la gestión de contratos y la documentación de políticas. El mercado aborda la necesidad de un manejo de documentos seguro, escalable y conforme dentro de los entornos de RR. HH.

El Informe del Mercado de Gestión de Documentos de RR. HH. y Firma Electrónica está segmentado por Componente (Software [Sistemas de Creación de Documentos y Gestión de Plantillas, Plataformas de Registros de Empleados y Gestión de Archivos Digitales, Sistemas de Almacenamiento, Recuperación y Archivado de Documentos, Soluciones de Firma y Cifrado Seguro de Documentos, y Otro Software], y Servicios [Servicios de Implementación e Integración, y Servicios de Consultoría y Asesoramiento]), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (Banca, Servicios Financieros y Seguros, Tecnología de la Información y Telecomunicaciones, Sanidad y Ciencias de la Vida, Gobierno y Sector Público, Comercio Minorista y Comercio Electrónico, Manufactura, y Otros Verticales Industriales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Sistemas de Creación de Documentos y Gestión de Plantillas |

| Plataformas de Registros de Empleados y Gestión de Archivos Digitales | |

| Sistemas de Almacenamiento, Recuperación y Archivado de Documentos | |

| Soluciones de Firma y Cifrado Seguro de Documentos | |

| Otro Software | |

| Servicios | Servicios de Implementación e Integración |

| Servicios de Consultoría y Asesoramiento |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Sanidad y Ciencias de la Vida |

| Gobierno y Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Software | Sistemas de Creación de Documentos y Gestión de Plantillas |

| Plataformas de Registros de Empleados y Gestión de Archivos Digitales | ||

| Sistemas de Almacenamiento, Recuperación y Archivado de Documentos | ||

| Soluciones de Firma y Cifrado Seguro de Documentos | ||

| Otro Software | ||

| Servicios | Servicios de Implementación e Integración | |

| Servicios de Consultoría y Asesoramiento | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros | |

| Tecnología de la Información y Telecomunicaciones | ||

| Sanidad y Ciencias de la Vida | ||

| Gobierno y Sector Público | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Otros Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de gestión de documentos de RR. HH. y firma electrónica?

El mercado de gestión de documentos de RR. HH. y firma electrónica está valorado en 8,07 mil millones USD en 2026 y se prevé que alcance los 13,89 mil millones USD en 2031 a una CAGR del 11,47%.

¿Qué componente lidera actualmente la generación de ingresos?

El software lideró la combinación de ingresos con el 69,44% en 2025, lo que refleja el sólido papel de las plataformas de creación de documentos, gestión de archivos, almacenamiento y firma.

¿Qué modelo de implementación está creciendo más rápido?

Se proyecta que la implementación híbrida se expandirá a una CAGR del 12,78% hasta 2031, porque muchos empleadores están manteniendo los archivos heredados en instalaciones locales mientras trasladan los flujos de trabajo activos a sistemas en la nube.

¿Por qué las grandes empresas siguen siendo los mayores compradores?

Las grandes empresas representaron el 71,29% de los ingresos en 2025 porque gestionan más volumen de contratación, más países, más normas de retención y más puntos de integración que los empleadores más pequeños.

¿Qué región se está expandiendo más rápidamente hasta 2031?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,33% hasta 2031, respaldada por la expansión de la plantilla, la contratación multinacional y la infraestructura de identidad digital.

¿Qué vertical de usuario final muestra las perspectivas de crecimiento más sólidas?

Se espera que la sanidad y las ciencias de la vida avancen a una CAGR del 11,86% hasta 2031, ya que los empleadores de este vertical gestionan tanto los registros de la plantilla como los requisitos de acreditación clínica.

Última actualización de la página el: