Tamanho e Participação do Mercado de Gestão de Documentos de RH e Assinatura Eletrônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

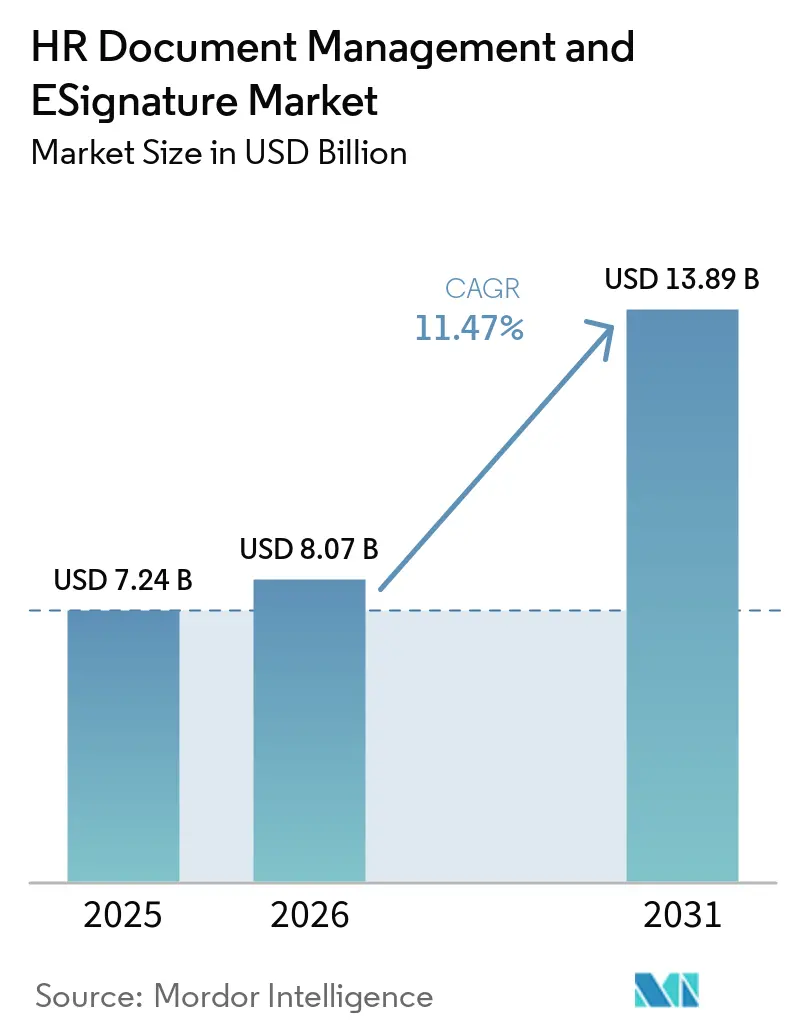

| Tamanho do Mercado (2026) | 8.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.47% CAGR |

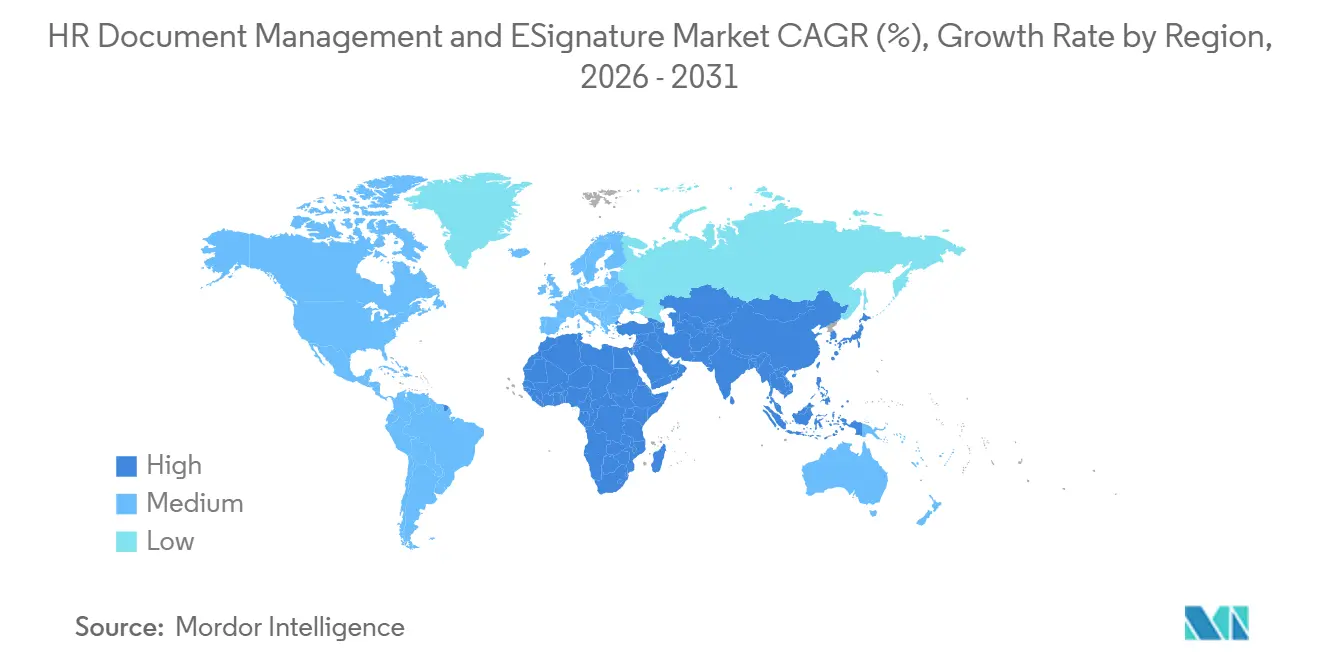

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

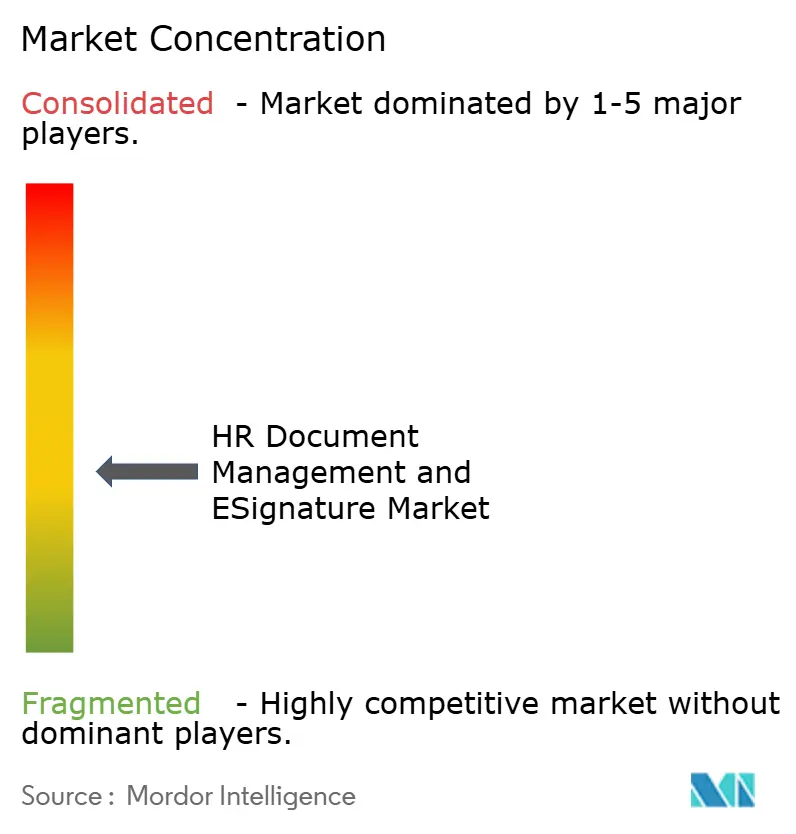

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Documentos de RH e Assinatura Eletrônica por Mordor Intelligence

Espera-se que o tamanho do mercado de gestão de documentos de RH e assinatura eletrônica aumente de 7,24 bilhões de USD em 2025 para 8,07 bilhões de USD em 2026 e atinja 13,89 bilhões de USD até 2031, crescendo a um CAGR de 11,47% ao longo de 2026-2031. O mercado está migrando do manuseio de arquivos de pessoal baseado em papel para sistemas digitais conectados que combinam criação de documentos, assinatura eletrônica, arquivamento e suporte a auditorias em um único fluxo de trabalho. Essa mudança está vinculada à eficiência diária do RH, pois atrasos no processo de integração de novos colaboradores, conclusão de contratos e recuperação de registros podem afetar tanto a produtividade da força de trabalho quanto a exposição a riscos de conformidade. A contratação transfronteiriça, os maiores volumes de documentação de emprego digital e a adoção mais ampla da nuvem também estão impulsionando os compradores em direção a plataformas capazes de gerenciar modelos, assinaturas e regras de retenção em múltiplas jurisdições. O crescimento ainda enfrenta obstáculos decorrentes de regras de privacidade fragmentadas, requisitos de consulta trabalhista em nível nacional e o trabalho técnico necessário para alinhar novos sistemas às plataformas de RH existentes. A concorrência permanece equilibrada entre um fornecedor global dominante e uma ampla gama de provedores regionais e especializados, mantendo o mercado aberto à diferenciação por meio de profundidade de conformidade, garantia de identidade e solidez de integração.

Principais Conclusões do Relatório

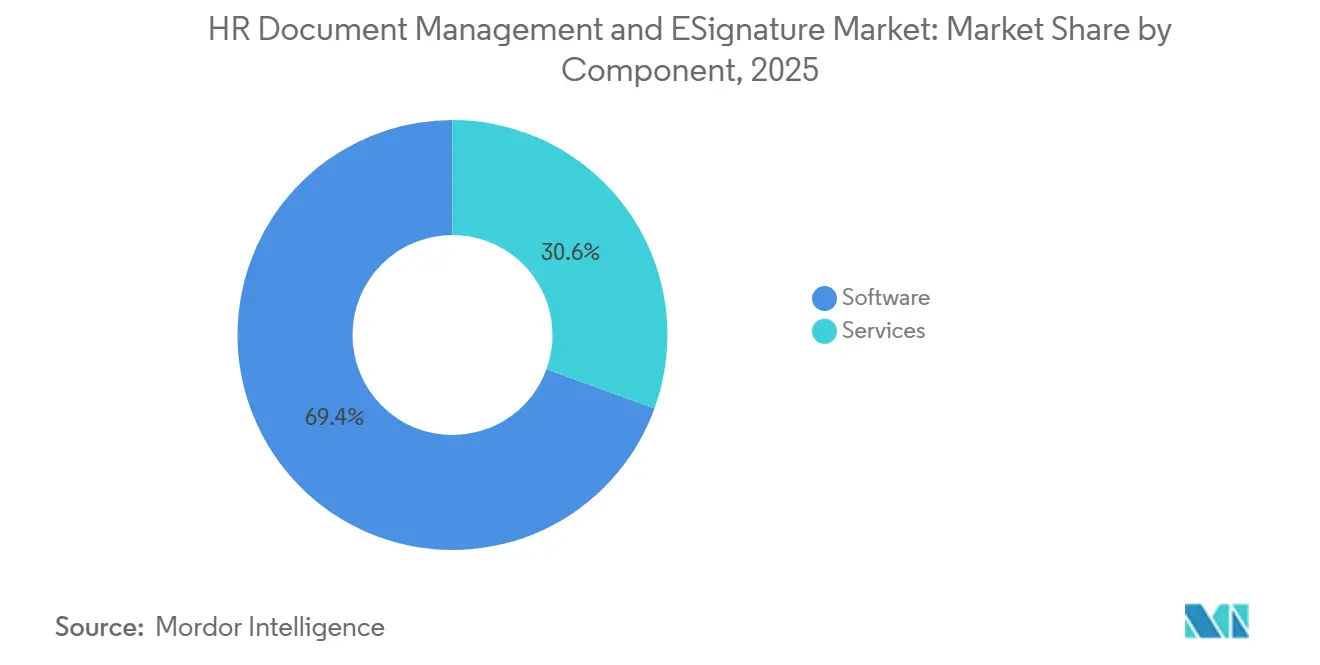

- Por componente, o software detinha 69,44% da participação do mercado de gestão de documentos de RH e assinatura eletrônica em 2025, enquanto os serviços devem se expandir a um CAGR de 13,65% até 2031.

- Por modo de implantação, a nuvem representou 68,16% da receita total em 2025, enquanto a implantação híbrida deve crescer a um CAGR de 12,78% até 2031.

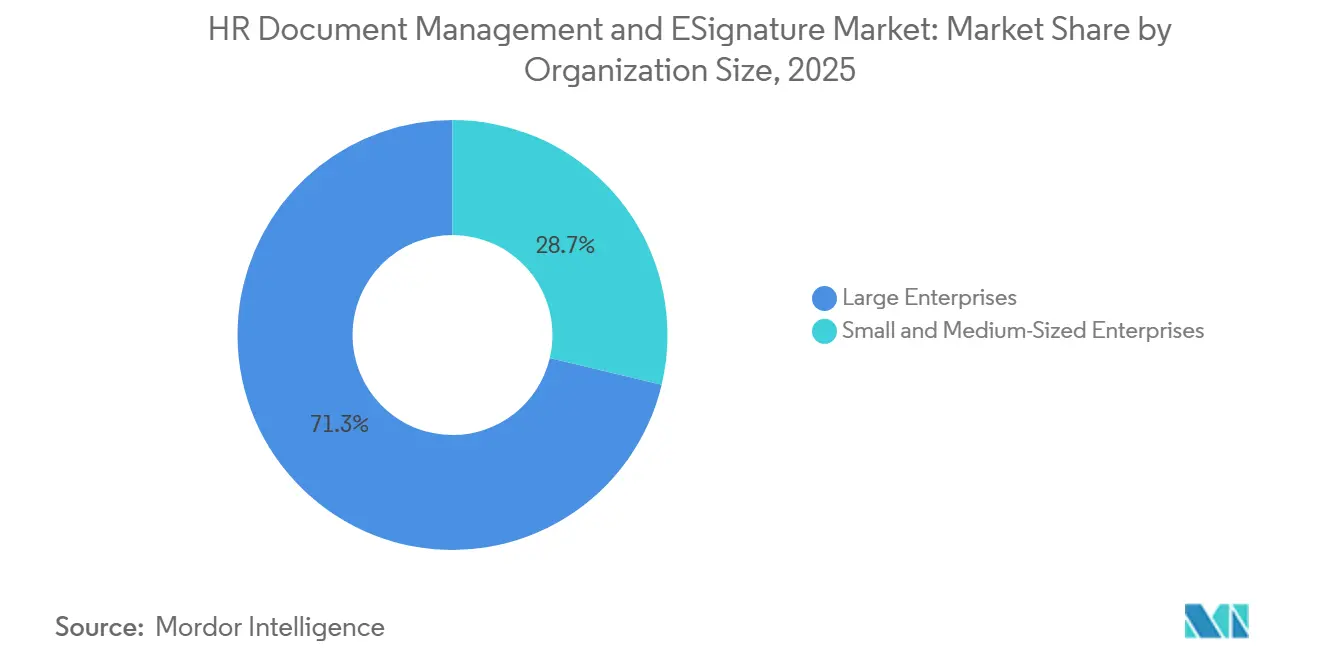

- Por tamanho de organização, as grandes empresas representaram 71,29% da receita em 2025, enquanto as PMEs devem se expandir a um CAGR de 13,29% até 2031.

- Por vertical do setor, TI e telecomunicações representaram 30,29% da receita em 2025, enquanto saúde e ciências da vida devem avançar a um CAGR de 11,86% até 2031.

- Por geografia, a América do Norte detinha 36,41% do mercado de gestão de documentos de RH e assinatura eletrônica em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 12,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Documentos de RH e Assinatura Eletrônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de Fluxos de Trabalho de RH sem Papel | +2.9% | Global | Curto prazo (≤ 2 anos) |

| Modernização de Tecnologia de RH Nativa em Nuvem | +2.4% | Global, com aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endurecimento dos Requisitos de Auditoria e Retenção de Registros | +1.8% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Demanda Crescente por Contratação e Integração Global em Conformidade | +1.5% | Global, com foco na Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Expansão dos Fluxos de Trabalho Remotos de I-9 e Verificação de Identidade Digital | +1.0% | América do Norte | Curto prazo (≤ 2 anos) |

| Prontidão da Carteira eIDAS 2.0 para Assinatura de Emprego Transfronteiriço | +0.7% | UE e EEE, com extensão à Suíça | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fluxos de Trabalho de RH sem Papel

A transição para a administração de RH sem papel continua sendo o impulsionador de demanda mais evidente para o mercado de gestão de documentos de RH e assinatura eletrônica. As organizações estão substituindo arquivos em papel porque os fluxos de trabalho digitais reduzem atrasos na integração de novos colaboradores, no reconhecimento de políticas e no manuseio de contratos, além de tornarem os registros mais fáceis de localizar e revisar. A Avature relatou que 60% dos entrevistados identificaram a otimização dos processos de RH por meio de automação e IA como sua principal prioridade organizacional em 2025, o que corrobora o forte foco na digitalização dos fluxos de trabalho de documentos. O efeito vai além da eficiência, pois uma experiência de integração mais fluida no início do emprego reduz o atrito administrativo para os novos colaboradores e favorece um melhor engajamento inicial. Uma vez que uma empresa constrói arquivos digitais pesquisáveis e trilhas de documentos auditáveis, o modelo operacional do mercado de gestão de documentos de RH e assinatura eletrônica torna-se muito mais difícil de reverter.

Modernização de Tecnologia de RH Nativa em Nuvem

A modernização em nuvem está reformulando a forma como os compradores avaliam o mercado de gestão de documentos de RH e assinatura eletrônica. Os empregadores querem cada vez mais plataformas de documentos que se integrem a ambientes de RH em nuvem, suportem acesso remoto e permitam atualizações de modelos ou controles de conformidade sem longos ciclos internos de lançamento. Essa demanda é ainda mais forte quando as organizações gerenciam funcionários em várias jurisdições e não podem depender de correções manuais lentas após mudanças regulatórias locais. A atualização da aconso de março de 2026 sobre gestão de documentos de RH na Nuvem Soberana Europeia da AWS demonstrou como os fornecedores estão respondendo às preocupações com residência e soberania de dados, mantendo a entrega em nuvem no centro da oferta. Como resultado, o mercado de gestão de documentos de RH e assinatura eletrônica está recompensando os fornecedores que combinam entrega em nuvem com integração profunda de sistemas, em detrimento daqueles que oferecem apenas funções básicas de assinatura.

Endurecimento dos Requisitos de Auditoria e Retenção de Registros

A prontidão para auditorias e a retenção de registros estão impulsionando o mercado de gestão de documentos de RH e assinatura eletrônica para um território cada vez mais crítico em termos de conformidade. Os empregadores agora precisam de registros de pessoal que não sejam apenas armazenados com segurança, mas também com carimbo de data/hora, rastreáveis e recuperáveis em um formato que resista a investigações e disputas. O Tribunal de Justiça da União Europeia esclareceu no Processo C-65/23 que os acordos de trabalho não podem substituir os requisitos de necessidade do RGPD, aumentando assim o escrutínio sobre como os sistemas de RH processam e retêm informações dos funcionários. Nos Estados Unidos, o USCIS manteve a alternativa de exame remoto de documentos para empregadores elegíveis, ao mesmo tempo em que reforçou as expectativas procedimentais para o preenchimento do Formulário I-9, aumentando assim o valor dos fluxos de trabalho digitais estruturados.[1]Serviço de Cidadania e Imigração dos EUA, "Pequenas Alterações no Formulário I-9 e Atualizações do E-Verify," Serviço de Cidadania e Imigração dos EUA, uscis.gov É por isso que o mercado de gestão de documentos de RH e assinatura eletrônica está se beneficiando da demanda por trilhas de auditoria imutáveis, políticas de retenção e controles baseados em funções sobre documentos de emprego.

Demanda Crescente por Contratação e Integração Global em Conformidade

A contratação global está ampliando a necessidade de fluxos de trabalho com consciência jurisdicional em todo o mercado de gestão de documentos de RH e assinatura eletrônica. Os empregadores com forças de trabalho distribuídas não podem depender de cartas de oferta, formulários de consentimento e processos de assinatura uniformes, pois os requisitos de documentos variam entre os sistemas trabalhistas e os regimes de privacidade. O Regulamento (UE) 2024/1183 da Comissão Europeia exige que cada Estado-Membro da UE disponibilize pelo menos uma carteira de identidade digital certificada até dezembro de 2026, o que está elevando o padrão para os fluxos de trabalho de assinatura de emprego com respaldo de identidade. A Avature também constatou que 68% dos entrevistados classificaram os processos eficazes de integração como uma prioridade, indicando que a execução de documentos permanece central para a ativação da força de trabalho, e não uma tarefa administrativa secundária. Essas condições estão criando uma demanda sustentada no mercado de gestão de documentos de RH e assinatura eletrônica por ferramentas capazes de mover dados de contratação entre sistemas de rastreamento de candidatos, sistemas de informação de RH e fluxos de trabalho de assinatura sem violar as regras de conformidade locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos de Privacidade de Dados e Consentimento dos Funcionários | -1.6% | UE e mercados alinhados ao RGPD globalmente | Longo prazo (≥ 4 anos) |

| Complexidade de Integração entre Sistemas de HRIS, Folha de Pagamento e Identidade | -1.2% | Global | Médio prazo (2-4 anos) |

| Restrições de Comitê de Empresa e Transferência Transfronteiriça de Dados | -0.8% | UE, principalmente Alemanha, França e Benelux | Longo prazo (≥ 4 anos) |

| Atrito de Identidade para Forças de Trabalho sem Mesa e com Dispositivos Compartilhados | -0.5% | Ásia-Pacífico, MEA e mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Privacidade de Dados e Consentimento dos Funcionários

A regulamentação de privacidade continua sendo uma restrição de longa data no mercado de gestão de documentos de RH e assinatura eletrônica, pois os dados dos funcionários abrangem recrutamento, integração, administração diária e desligamento. A dificuldade não está apenas na segurança do armazenamento, mas também no processamento lícito, na disciplina de retenção e na variação local na forma como as regras de dados dos funcionários são aplicadas. A decisão do TJUE no Processo C-65/23 acrescentou maior peso jurídico ao requisito de que o processamento de dados de RH deve atender aos padrões de necessidade do RGPD, aumentando assim o ônus de conformidade tanto para os empregadores quanto para os fornecedores de plataformas. Os empregadores multinacionais, portanto, precisam de modelos de configuração específicos por país, e as empresas menores frequentemente têm dificuldade em avaliar se a postura de privacidade de um fornecedor é suficientemente robusta para o seu perfil de risco. Isso mantém o mercado de gestão de documentos de RH e assinatura eletrônica em crescimento, mas também eleva o custo de manutenção de produtos e retarda a adoção em ambientes regulatórios mais complexos.

Complexidade de Integração entre Sistemas de HRIS, Folha de Pagamento e Identidade

A complexidade de integração é um freio prático no mercado de gestão de documentos de RH e assinatura eletrônica, especialmente para organizações com pilhas de tecnologia de RH em camadas. Muitos empregadores já operam sistemas separados para recrutamento, RH central, folha de pagamento, gestão de identidade e armazenamento de documentos, de modo que a plataforma de documentos deve se conectar a múltiplos ambientes simultaneamente. O problema torna-se mais grave quando a autenticação e a assinatura ocorrem em diferentes contextos de identidade, pois mesmo uma pequena incompatibilidade pode exigir intervenção manual e atrasar a conclusão. A parceria da aconso com a Workday em maio de 2026 é um exemplo de como os fornecedores estão tentando reduzir esse atrito ao incorporar a criação, gestão e arquivamento de documentos nos fluxos de trabalho centrais de gestão de capital humano. Até que mais compradores possam contar com conectores de baixo atrito e troca limpa de dados, o mercado de gestão de documentos de RH e assinatura eletrônica continuará a experimentar implantações mais lentas em grandes empresas altamente personalizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Lidera enquanto os Serviços Ganham Velocidade

O software representou 69,44% da receita total em 2025, indicando que a prioridade central de compra no mercado de gestão de documentos de RH e assinatura eletrônica ainda reside na camada de aplicação. Os compradores continuam a preferir plataformas que abranjam criação de documentos, gestão de modelos, manuseio de arquivos digitais, armazenamento seguro, arquivamento e assinatura em um único ambiente operacional. Isso reflete a necessidade de padronizar os fluxos de trabalho rotineiros de RH antes que as empresas adicionem suporte consultivo ou de transformação mais amplo. O mercado de gestão de documentos de RH e assinatura eletrônica também se beneficia da demanda por sistemas de registros de funcionários capazes de manter os documentos acessíveis, auditáveis e alinhados às expectativas locais de retenção.

Os serviços devem crescer a um CAGR de 13,65% até 2031, mais rapidamente do que o software, apontando para uma mudança na composição comercial do mercado de gestão de documentos de RH e assinatura eletrônica. O trabalho de implementação e integração está se expandindo porque as organizações raramente implantam ferramentas de documentos de RH de forma isolada; em vez disso, as conectam a sistemas de gestão de capital humano, folha de pagamento e fluxo de trabalho já existentes. O trabalho consultivo também está ganhando peso à medida que os empregadores precisam de ajuda para traduzir requisitos regulatórios em design de documentos, regras de armazenamento e controles de processos. A aconso declarou que gerencia mais de 1 bilhão de documentos de RH para mais de 600 equipes de RH globalmente, o que demonstra por que escala, expertise em implantação e suporte à conformidade estão se tornando diferenciadores mais fortes em todo o mercado de gestão de documentos de RH e assinatura eletrônica.

Por Modo de Implantação: A Nuvem Lidera enquanto o Híbrido Atende às Necessidades de Conformidade

A nuvem comandou 68,16% do mercado em 2025, tornando-se o maior contribuinte para o tamanho do mercado de gestão de documentos de RH e assinatura eletrônica entre as opções de implantação. A preferência pela nuvem no mercado de gestão de documentos de RH e assinatura eletrônica é impulsionada pela escalabilidade, acesso remoto e atualizações gerenciadas pelo fornecedor, que são difíceis de igualar em ambientes locais isolados. Isso importa mais à medida que os empregadores operam em múltiplos locais e precisam de fluxos de trabalho consistentes para assinatura, recuperação e distribuição de políticas. A posição da nuvem, portanto, não é apenas uma decisão de custo, mas também uma resposta à velocidade, simplicidade administrativa e mudança regulatória.

A implantação híbrida deve crescer a um CAGR de 12,78% até 2031, tornando-se o modelo de crescimento mais rápido no mercado de gestão de documentos de RH e assinatura eletrônica. Muitas empresas estão mantendo arquivos históricos de pessoal localmente enquanto roteiam fluxos de trabalho ativos, como ofertas, pacotes de integração e reconhecimentos de políticas, por meio de sistemas em nuvem. Essa estrutura está se tornando uma escolha de design deliberada de longo prazo, em vez de uma etapa temporária de migração, especialmente em ambientes regulados. O trabalho da aconso na Nuvem Soberana Europeia da AWS destaca por que o mercado de gestão de documentos de RH e assinatura eletrônica está cada vez mais vinculando a escolha de implantação à soberania, residência e controle operacional, em vez de um simples debate entre nuvem e local.

Por Tamanho de Organização: Grandes Empresas Fornecem Escala enquanto as PMEs Expandem Mais Rapidamente

As grandes empresas representaram 71,29% da receita em 2025, conferindo-lhes a maior participação de mercado por tamanho de organização no mercado de gestão de documentos de RH e assinatura eletrônica. Isso reflete o fato de que os grandes empregadores gerenciam maiores volumes de contratação, mais países, mais classes de documentos e necessidades de integração mais profundas do que as empresas menores. Suas equipes de RH frequentemente requerem acesso baseado em funções, retenção específica por jurisdição, trilhas de auditoria e controles automatizados de expurgo, todos os quais sustentam gastos premium em plataformas. No mercado de gestão de documentos de RH e assinatura eletrônica, essas necessidades também tornam a troca de fornecedor mais difícil uma vez que a plataforma está incorporada nas operações diárias de RH.

As PMEs devem crescer a um CAGR de 13,29% até 2031, tornando-as o grupo de compradores de expansão mais rápida no mercado de gestão de documentos de RH e assinatura eletrônica. Os menores custos de entrada em SaaS estão tornando as ferramentas de documentos específicas mais acessíveis a empresas menores que anteriormente dependiam de anexos de e-mail, registros em papel ou unidades de nuvem genéricas. A PandaDoc declarou em dezembro de 2025 que atende mais de 60.000 organizações globalmente, sublinhando a escala em que as plataformas de automação orientadas ao valor estão alcançando empregadores menores e de médio porte.[2]PandaDoc, "O que há de Novo no PandaDoc, dezembro de 2025," PandaDoc, pandadoc.com O caminho de crescimento para esta parte do mercado de gestão de documentos de RH e assinatura eletrônica também é sustentado pelo fato de que as empresas menores enfrentam riscos significativos mesmo com uma única falha de conformidade e, portanto, têm razões crescentes para adotar fluxos de trabalho estruturados de documentos de RH.

Por Vertical do Setor: TI e Telecomunicações Lidera enquanto a Saúde Avança

A tecnologia da informação e telecomunicações representou 30,29% da receita em 2025, tornando-se o maior vertical no mercado de gestão de documentos de RH e assinatura eletrônica. O setor adotou cedo porque seus empregadores já estão familiarizados com sistemas nativos em nuvem, conectividade baseada em API e estruturas de trabalho remoto que dependem de documentação digital. Ciclos frequentes de contratação, grandes volumes de contratos de emprego e uso generalizado de acordos de não divulgação também sustentam uma demanda recorrente mais forte. Dentro do setor de gestão de documentos de RH e assinatura eletrônica, este vertical permanece importante porque define o ritmo para as expectativas de integração e design de fluxo de trabalho.

Saúde e ciências da vida devem crescer a um CAGR de 11,86% até 2031, a taxa mais rápida entre os verticais do setor no mercado de gestão de documentos de RH e assinatura eletrônica. O crescimento requer o gerenciamento de credenciamento clínico, registros de funcionários e assinaturas regulamentadas em um único ambiente de fluxo de trabalho. Isso cria uma necessidade operacional mais complexa do que a papelada de emprego padrão e favorece os fornecedores capazes de gerenciar identidade, documentação e conformidade em conjunto. O mercado de gestão de documentos de RH e assinatura eletrônica está, portanto, vendo uma demanda mais forte de compradores do setor de saúde que desejam controles específicos em vez de ferramentas de assinatura genéricas.

Análise Geográfica

A América do Norte representou 36,41% da receita global em 2025, tornando-se o maior contribuinte regional para o mercado de gestão de documentos de RH e assinatura eletrônica. A região se beneficia de uma infraestrutura madura de RH em nuvem, alta familiaridade com fluxos de trabalho de assinatura eletrônica e forte adoção de plataformas integradas de gestão de talentos. Nos Estados Unidos, as alterações ao Formulário I-9 preservaram a opção de exame remoto de documentos para empregadores elegíveis, ao mesmo tempo em que impuseram requisitos procedimentais mais rigorosos, o que sustenta diretamente a demanda por fluxos de trabalho de documentos digitais estruturados. O USCIS também continua a detalhar o procedimento alternativo opcional para exame remoto de documentos, o que reforça a necessidade de processos digitais verificáveis em vez de soluções manuais informais. O Canadá está vendo a demanda impulsionada pelas variações de emprego provinciais e pela complexidade da documentação, enquanto o México está vendo a adoção crescer entre as subsidiárias multinacionais que precisam de maior conformidade transfronteiriça da força de trabalho.

A Europa foi o segundo maior mercado regional por receita em 2025 e continua sendo o ambiente mais regulamentado no mercado de gestão de documentos de RH e assinatura eletrônica. O Regulamento (UE) 2024/1183 estabeleceu um cronograma firme para a disponibilidade de carteiras de identidade digital nacionais, pressionando os fornecedores a alinhar os fluxos de trabalho de assinatura de emprego com o novo quadro.[3]Comissão Europeia, "Regulamento (UE) 2024/1183, Quadro Europeu de Identidade Digital," Comissão Europeia, ec.europa.eu O Regulamento de Execução (UE) 2026/248 da Comissão acrescentou especificidade técnica aos formatos que os organismos do setor público devem reconhecer para assinaturas e selos eletrônicos avançados, aumentando assim a precisão exigida dos fornecedores de plataformas. Os requisitos de aprovação do comitê de empresa na Alemanha e estruturas similares de governança trabalhista em outros mercados europeus continuam a retardar a velocidade de implantação, mesmo que a demanda permaneça sólida.

A Ásia-Pacífico deve crescer a um CAGR de 12,33% até 2031, o ritmo regional mais rápido no mercado de gestão de documentos de RH e assinatura eletrônica. A região está se beneficiando da expansão da força de trabalho, de uma atividade de contratação multinacional mais forte e de sistemas nacionais de identidade digital que suportam verificação e assinatura online. A Índia é particularmente importante porque seu ambiente de assinatura eletrônica oferece às plataformas de RH uma maneira prática de reduzir o tempo do ciclo de integração em escala, enquanto a Coreia do Sul e outras economias digitalmente ativas continuam a apoiar a administração de RH baseada em nuvem. O Oriente Médio e a África ainda são menores em termos de receita, mas os programas soberanos de transformação digital em mercados como os Emirados Árabes Unidos e a Arábia Saudita estão abrindo novos caminhos de demanda para ferramentas de documentação da força de trabalho. A América do Sul permanece centrada no Brasil e na Argentina, onde a adoção por grandes empresas nos setores bancário e varejista sustenta a receita, embora as pressões inflacionárias e a infraestrutura desigual de identidade digital continuem a limitar uma aceleração mais ampla.

Cenário Competitivo

O mercado global de gestão de documentos de RH e assinatura eletrônica permanece moderadamente fragmentado, com a DocuSign detendo a maior visibilidade empresarial, enquanto fornecedores de médio porte e especialistas regionais competem por meio de integração, design de conformidade e capacidades locais de confiança. O cenário competitivo mostra uma divisão clara entre plataformas de acordos amplos e provedores mais focados em RH que enfatizam registros de funcionários, lógica de retenção e fluxos de trabalho específicos por jurisdição. Essa estrutura deixa espaço para os líderes escalarem por meio de alcance de marca e ecossistema, ao mesmo tempo em que permite que especialistas menores defendam posições em casos de uso altamente regulamentados. Em 2026, o principal ponto de competição no mercado de gestão de documentos de RH e assinatura eletrônica está se movendo em direção ao manuseio de fluxos de trabalho assistido por IA, garantia de identidade e incorporação mais profunda dentro dos sistemas de RH. Os compradores estão cada vez mais comparando os fornecedores com base em quão bem eles suportam o ciclo de vida completo do emprego, e não apenas o processo de assinatura.

A DocuSign reforçou essa posição em maio de 2026 ao apresentar seu conjunto de Assistente e Agentes de IA juntamente com o IAM para RH, que adicionou verificação móvel de I-9 e suporte mais profundo ao fluxo de trabalho de gestão de capital humano. A OneSpan também se moveu para reforçar sua posição de confiança e segurança ao reportar a aquisição da Build38 em seus resultados financeiros do primeiro trimestre de 2026, um passo voltado para maior proteção móvel e defesa em aplicativos.[4]OneSpan Inc., "OneSpan Divulga Resultados Financeiros do Primeiro Trimestre de 2026," OneSpan, investors.onespan.com A aconso adicionou outro marco competitivo em maio de 2026 ao se tornar parceira da Workday, estendendo a criação, gestão e arquivamento automatizados de documentos pelos módulos centrais de gestão de capital humano da Workday. Esses movimentos mostram que o mercado de gestão de documentos de RH e assinatura eletrônica não está mais competindo apenas na execução de assinaturas, mas sim em quão profundamente a plataforma se integra aos fluxos de trabalho de contratação, integração e governança de documentos.

Uma segunda linha de competição está se desenvolvendo em torno da conformidade regional e da infraestrutura de identidade digital na Europa, onde os serviços de confiança locais e as expectativas de hospedagem têm maior peso. Isso beneficia os provedores construídos em torno de fluxos de trabalho alinhados ao eIDAS e integrações de identidade eletrônica nacional, porque esses recursos são mais difíceis de replicar rapidamente por incumbentes estrangeiros. Ao mesmo tempo, o mercado de gestão de documentos de RH e assinatura eletrônica ainda tem espaço em branco visível na conformidade multijurisdicional focada em PMEs e em fluxos de trabalho com identidade em primeiro lugar para trabalhadores sem mesa e com dispositivos compartilhados. O resultado é um mercado onde a liderança é clara no topo, mas a diferenciação permanece forte o suficiente para que fornecedores especializados cresçam sem corresponder diretamente à escala da maior plataforma.

Líderes do Setor de Gestão de Documentos de RH e Assinatura Eletrônica

DocuSign, Inc.

PandaDoc, Inc.

OneSpan Inc.

Nitro Software, Inc.

Scrive AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A DocuSign apresentou seu conjunto de Assistente e Agentes de IA juntamente com o IAM para RH, um produto que integra verificação móvel de I-9 com tecnologia de IA, preenchimento automatizado de campos a partir de dados de gestão de capital humano e sincronização direta com sistemas de RH. O IAM para RH entrou em acesso antecipado nos Estados Unidos a partir de junho de 2026, visando o ciclo de vida completo do funcionário, desde a contratação até o desligamento.

- Maio de 2026: A aconso AG foi nomeada Parceira da Workday, permitindo que as organizações criem, gerenciem e arquivem documentos de pessoal nos módulos de gestão de capital humano da Workday, incluindo Gestão de Capital Humano Central, Gestão de Talentos e Experiência e Engajamento. A parceria abordou uma lacuna conhecida nas capacidades nativas de gestão de documentos da Workday, particularmente para fluxos de trabalho de retenção em conformidade com o RGPD da UE.

- Março de 2026: A DocuSign introduziu um assistente de revisão de contratos com tecnologia de IA construído em seu mecanismo de IA de acordos Iris e na plataforma IAM, permitindo que as equipes jurídicas revisem e identifiquem termos-chave em acordos de RH, vendas e compras em um único fluxo de trabalho.

- Fevereiro de 2026: A Comissão Europeia adotou o Regulamento de Execução (UE) 2026/248, padronizando os formatos de assinaturas e selos eletrônicos avançados que os organismos do setor público da UE devem reconhecer para fluxos de trabalho administrativos e de emprego transfronteiriços, com aplicabilidade plena das especificações técnicas a partir de fevereiro de 2027.

Escopo do Relatório Global do Mercado de Gestão de Documentos de RH e Assinatura Eletrônica

O Mercado de Gestão de Documentos de RH e Assinatura Eletrônica abrange soluções de software que permitem às organizações criar, armazenar, gerenciar e assinar com segurança documentos relacionados a RH em formatos digitais. Essas plataformas suportam gestão do ciclo de vida de documentos, automação de fluxos de trabalho, trilhas de auditoria e assinaturas eletrônicas legalmente conformes. Elas facilitam as operações de RH sem papel e melhoram a eficiência em processos como integração de novos colaboradores, gestão de contratos e documentação de políticas. O mercado atende à necessidade de manuseio de documentos seguro, escalável e em conformidade dentro dos ambientes de RH.

O Relatório do Mercado de Gestão de Documentos de RH e Assinatura Eletrônica é Segmentado por Componente (Software [Sistemas de Criação de Documentos e Gestão de Modelos, Plataformas de Registros de Funcionários e Gestão de Arquivos Digitais, Sistemas de Armazenamento, Recuperação e Arquivamento de Documentos, Soluções de Assinatura e Criptografia Segura de Documentos, e Outros Softwares], e Serviços [Serviços de Implementação e Integração, e Serviços de Consultoria e Assessoria]), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Vertical do Setor (Serviços Bancários, Financeiros e de Seguros, Tecnologia da Informação e Telecomunicações, Saúde e Ciências da Vida, Governo e Setor Público, Varejo e Comércio Eletrônico, Manufatura e Outros Verticais do Setor), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | Sistemas de Criação de Documentos e Gestão de Modelos |

| Plataformas de Registros de Funcionários e Gestão de Arquivos Digitais | |

| Sistemas de Armazenamento, Recuperação e Arquivamento de Documentos | |

| Soluções de Assinatura e Criptografia Segura de Documentos | |

| Outros Softwares | |

| Serviços | Serviços de Implementação e Integração |

| Serviços de Consultoria e Assessoria |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Software | Sistemas de Criação de Documentos e Gestão de Modelos |

| Plataformas de Registros de Funcionários e Gestão de Arquivos Digitais | ||

| Sistemas de Armazenamento, Recuperação e Arquivamento de Documentos | ||

| Soluções de Assinatura e Criptografia Segura de Documentos | ||

| Outros Softwares | ||

| Serviços | Serviços de Implementação e Integração | |

| Serviços de Consultoria e Assessoria | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Vertical do Setor | Serviços Bancários, Financeiros e de Seguros | |

| Tecnologia da Informação e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Outros Verticais do Setor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de gestão de documentos de RH e assinatura eletrônica?

O mercado de gestão de documentos de RH e assinatura eletrônica é avaliado em 8,07 bilhões de USD em 2026 e tem previsão de atingir 13,89 bilhões de USD até 2031 a um CAGR de 11,47%.

Qual componente lidera atualmente a geração de receita?

O software liderou a composição de receita com 69,44% em 2025, refletindo o forte papel das plataformas de criação de documentos, gestão de arquivos, armazenamento e assinatura.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação híbrida deve se expandir a um CAGR de 12,78% até 2031 porque muitos empregadores estão mantendo arquivos legados localmente enquanto transferem fluxos de trabalho ativos para sistemas em nuvem.

Por que as grandes empresas ainda são os maiores compradores?

As grandes empresas detinham 71,29% da receita em 2025 porque gerenciam maior volume de contratações, mais países, mais regras de retenção e mais pontos de integração do que os empregadores menores.

Qual região está se expandindo mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 12,33% até 2031, sustentada pela expansão da força de trabalho, contratação multinacional e infraestrutura de identidade digital.

Qual vertical de usuário final apresenta a perspectiva de crescimento mais forte?

Saúde e ciências da vida deve avançar a um CAGR de 11,86% até 2031, pois os empregadores neste vertical gerenciam tanto registros da força de trabalho quanto requisitos de credenciamento clínico.

Página atualizada pela última vez em: