Größe und Marktanteil des HR-Service-Delivery-Plattform-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.45 Milliarden US-Dollar |

| Marktgröße (2031) | 38.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des HR-Service-Delivery-Plattform-Marktes von Mordor Intelligence

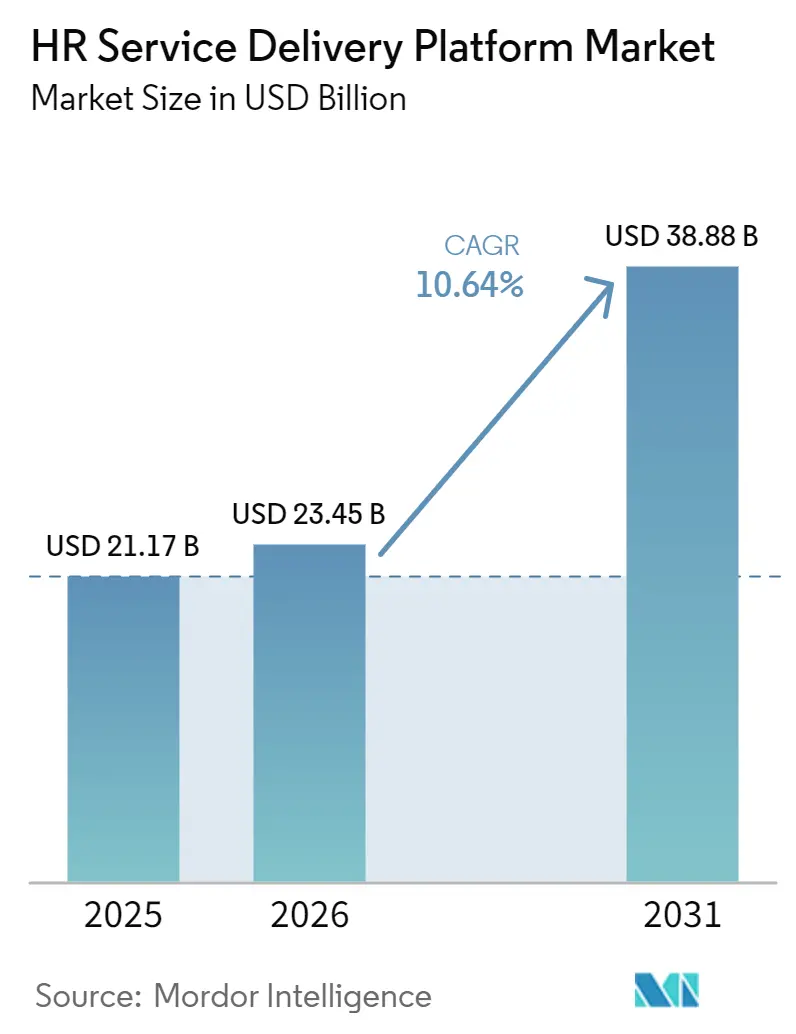

Die Größe des HR-Service-Delivery-Plattform-Marktes wird voraussichtlich von 21,27 Milliarden USD im Jahr 2025 auf 23,45 Milliarden USD im Jahr 2026 steigen und bis 2031 38,88 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,64 % im Zeitraum 2026–2031. Der HR-Service-Delivery-Plattform-Markt expandiert, da Arbeitgeber von separaten Tools für Personalverwaltung, Fallmanagement, Gehaltsabrechnung, Belegschaftsanalysen und Talentprozesse abrücken und einheitliche Systeme einführen, die KI-gestützte Prozesse und eine engere operative Kontrolle unterstützen. Regulatorischer Druck macht die Plattformeinführung ebenfalls dauerhafter, insbesondere da Arbeitgeber sich auf die Berichterstattung zur Lohntransparenz, eine strengere KI-Governance bei Beschäftigungsentscheidungen und höhere Anforderungen an die Prüfbarkeit in verschiedenen Regionen vorbereiten. Die Cloud-Migration bleibt zentral für diesen Wandel, da veraltete HR- und ERP-Umgebungen nun Sicherheits-, Integrations- und Compliance-Lücken aufweisen, die moderne Plattformen zu schließen konzipiert sind. Das Wettbewerbsverhalten im HR-Service-Delivery-Plattform-Markt wird zunehmend durch Plattformerweiterungen, KI-Funktionsveröffentlichungen, Investitionen in souveräne Cloud-Lösungen und Akquisitionen geprägt, die Anbietern helfen, ihre Suite-Abdeckung zu erweitern oder die Workflow-Kontrolle zu vertiefen. Die stärkste kurzfristige Chance liegt dort, wo Arbeitgeber sowohl operative Effizienz als auch regulatorische Bereitschaft benötigen – insbesondere bei großen, länderübergreifenden Belegschaften, im Gesundheitswesen und bei wachsenden mittelständischen Unternehmen, die Funktionen auf Unternehmensniveau ohne die Implementierungskomplexität großer Unternehmen wünschen.

Wichtigste Erkenntnisse des Berichts

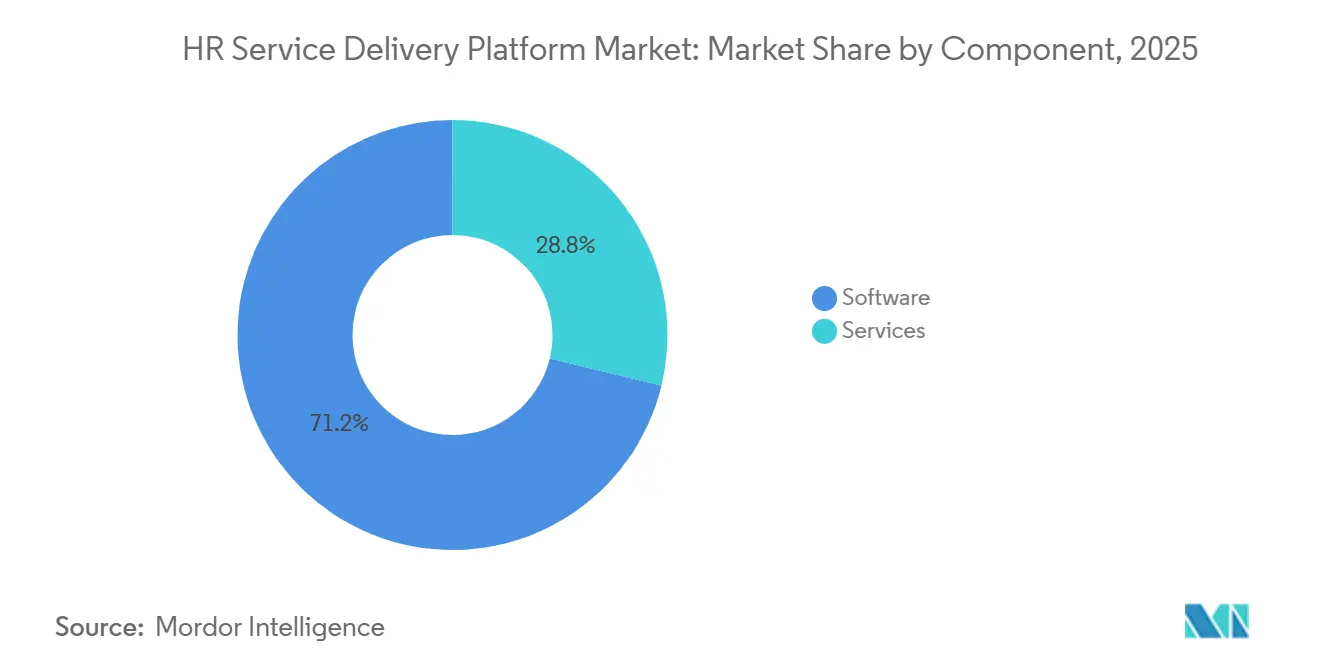

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 71,21 % der Größe des HR-Service-Delivery-Plattform-Marktes auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen werden.

- Nach Bereitstellungsmodell hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 64,90 %, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen wird.

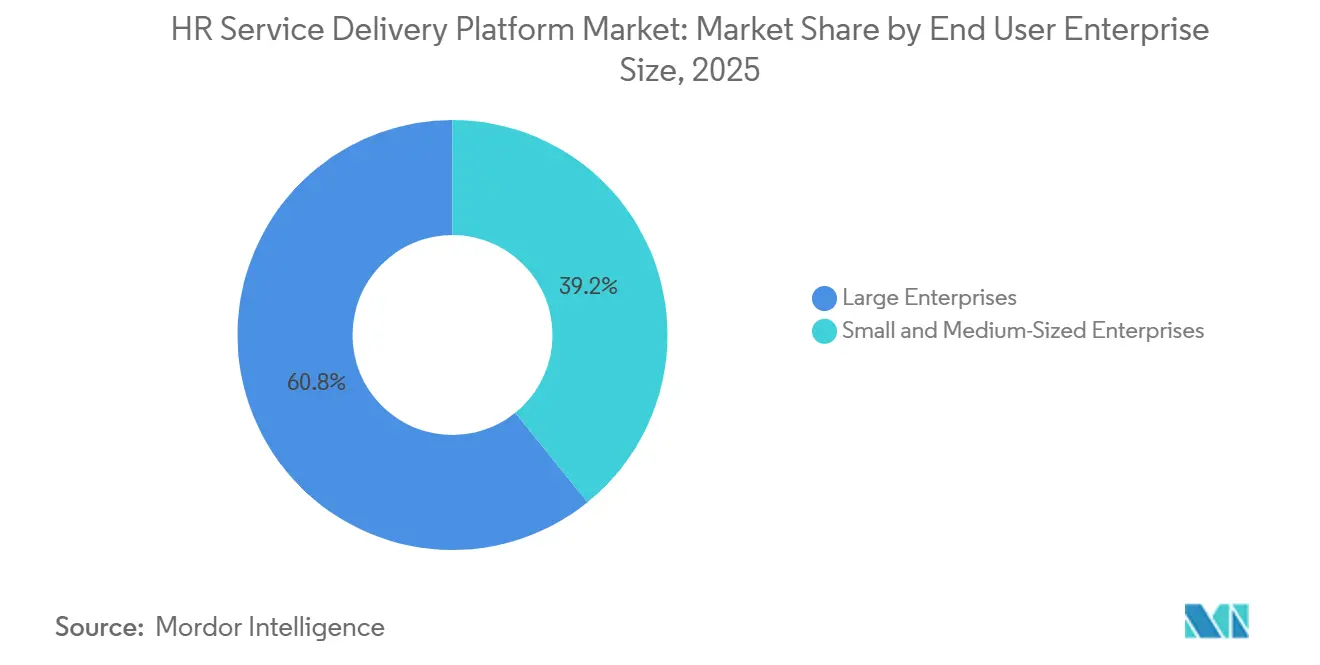

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 60,81 % am HR-Service-Delivery-Plattform-Markt, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen werden.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 28,62 % auf Informationstechnologie und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen werden.

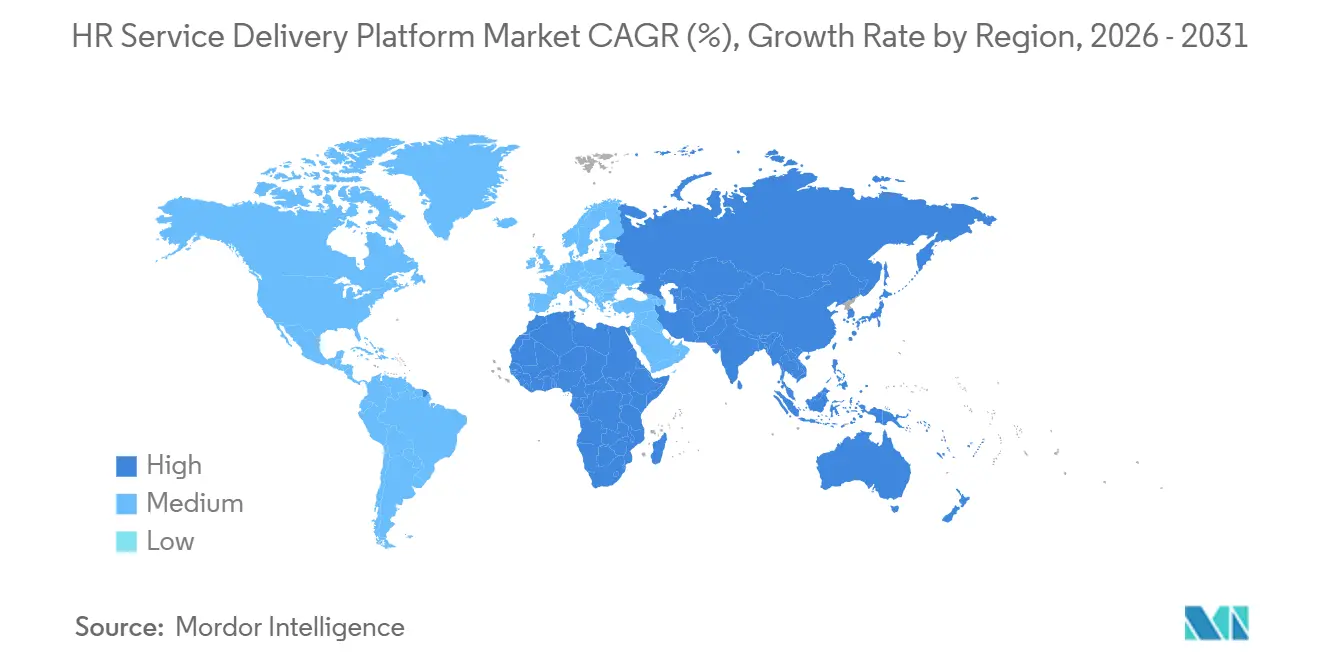

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,71 % am HR-Service-Delivery-Plattform-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 15,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im HR-Service-Delivery-Plattform-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Cloud-Migration von veralteten Personalverwaltungssystemen | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach einheitlichem Mitarbeiter-Self-Service und Fallmanagement | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Echtzeit-Belegschaftsanalysen und Workflow-Automatisierung | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Hybride und verteilte Arbeitsmodelle erweitern digitale Personalverwaltungs-Kontaktpunkte | +1.5% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| EU-Richtlinie zur Lohntransparenz erzwingt harmonisierte Stellen- und Vergütungsdaten | +0.9% | Europa, Ausstrahlungseffekte auf nordamerikanische und asiatisch-pazifische multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Kompetenzbasierte Belegschaftsplanung und interne Talentmobilität | +0.7% | Nordamerika, Europa, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-Migration von veralteten Personalverwaltungssystemen

Die Cloud-Migration im HR-Service-Delivery-Plattform-Markt hat sich über eine reine Kostendiskussion hinausentwickelt und steht nun im Mittelpunkt der betrieblichen Resilienz. Strada berichtete im Juli 2025, dass fast 40 % der Unternehmen noch veraltete On-Premises-HR- und ERP-Systeme betrieben und dass Budgetbeschränkungen sowie Integrationskomplexität jeweils 42 % der Transformationspläne beeinträchtigten. Dieser Befund ist bedeutsam, da eine verzögerte Migration nun eine größere Strafe nach sich zieht – insbesondere nachdem SAP ECC im Dezember 2025 das Ende seiner Lebensdauer erreicht hat und Microsoft Dynamics GP bis 2029 auf das Ende des Supports zusteuert, was für Organisationen, die auf älteren Systemen verbleiben, Sicherheits- und Funktionsrisiken erhöht. Die US-Bundesregierung bekräftigte diese Richtung, als OPM und OMB Federal HR 2.0 ankündigten, ein Programm, das im Haushaltsjahr 2026 beginnt und darauf abzielt, mehr als 100 veraltete HR-Systeme auf eine einzige kommerzielle Plattform zu konsolidieren. ISG prognostizierte außerdem, dass 83 % der Unternehmen bis Ende 2027 SaaS oder Hybrid-Cloud als Kern ihrer HR-Technologie einsetzen werden, was darauf hindeutet, dass das Migrationsfenster im HR-Service-Delivery-Plattform-Markt sich schnell verengt. Anbieter, die die Bereitstellungszeit verkürzen und operative Gewinne – nicht nur Lizenzersparnisse – nachweisen können, sind daher im gesamten HR-Service-Delivery-Plattform-Markt in einer stärkeren Position.[1]Cisco, „Cisco Global Hybrid Work Study 2025”, Cisco Newsroom, cisco.com

Steigende Nachfrage nach einheitlichem Mitarbeiter-Self-Service und Fallmanagement

Der HR-Service-Delivery-Plattform-Markt wird auch durch Frustration über fragmentierte HR-Helpdesk-Modelle und langsame Mitarbeiter-Support-Workflows angetrieben. McKinsey berichtete im Jahr 2025, dass nur 19 % der zentralen HR-Prozesse in Europa durch generative KI verbessert worden waren, während weitere 32 % noch in der Pilotphase verblieben, was einen großen Spielraum für Plattformen lässt, die Weiterleitung, Suche und Lösung in großem Maßstab automatisieren können. Dieselbe Nachfrage zeigt sich im Design von Serviceorganisationen, wo spezialisierte gemeinsame HR-Servicezentren nach wie vor zu wenig genutzt werden, was bedeutet, dass viele Unternehmen die Effizienzgewinne aus der Zentralisierung der Servicebereitstellung auf einer gemeinsamen Plattform noch nicht realisiert haben. UKG demonstrierte den Wert dieses Modells im Gesundheitswesen, wo seine Rapid-Hire-Funktion bis zu 90 % der repetitiven Einstellungsaufgaben automatisierte, die Zeit bis zur Einstellung um 10 Tage reduzierte und die Konversionsrate von Bewerbung bis Einstellung für Kunden unter akutem Personalengpass verdreifachte. Infolgedessen verzeichnet der HR-Service-Delivery-Plattform-Markt eine stärkere Nachfrage nach Plattformen, die Mitarbeiter-Self-Service, Fallmanagement, Wissenszugang und Workflow-Automatisierung in einer einzigen Betriebsschicht vereinen.

Bedarf an Echtzeit-Belegschaftsanalysen und Workflow-Automatisierung

Echtzeit-Analysen und Workflow-Automatisierung entwickeln sich zu grundlegenden Kaufkriterien im HR-Service-Delivery-Plattform-Markt. ISG berichtete, dass die durchschnittlichen HR-KI-Budgets im Jahr 2026 bei 1,6 Millionen USD lagen, was dem Zehnfachen des Niveaus von 2023 entspricht, und dass produktive HR-KI-Anwendungsfälle auf über 30 % verdoppelt wurden, angeführt von der Automatisierung des Onboardings, der Erstellung von HR-Dokumenten und KI-gestützten Stellenausschreibungen. Der Wert hängt nun weniger von isolierten Dashboards ab als davon, wie gut Analysen mit Aktionen innerhalb von Workflows verknüpft sind, da integrierte Ökosysteme in derselben Umfrage den doppelten ROI gegenüber isolierten Setups erzielten. Finch lieferte Anfang 2025 ein weiteres Zeichen desselben Problems, als festgestellt wurde, dass 1 von 8 Arbeitgebern noch mehr als 4 Stunden pro Woche mit manueller HR-Dateneingabe verbrachte, weil Systeme nicht ordnungsgemäß verbunden waren. BCG argumentierte später, dass HR und gemeinsame Dienste zu den frühesten und produktivsten Umgebungen für agentische KI gehören, insbesondere wenn Arbeitgeber zunächst Tabellenkalkulations-Workarounds, nicht verbundene Systeme und schlechte Datenhygiene beseitigen, wodurch der langfristige Nachfragepfad für den HR-Service-Delivery-Plattform-Markt gestärkt wird.

Hybride und verteilte Arbeitsmodelle erweitern digitale Personalverwaltungs-Kontaktpunkte

Der HR-Service-Delivery-Plattform-Markt profitiert weiterhin von der dauerhaften Ausweitung digitaler HR-Kontaktpunkte, die durch hybride und verteilte Arbeit entstanden sind. Cisco stellte im Jahr 2025 fest, dass nur 49 % der Mitarbeiter das Gefühl hatten, dass Workflows standortübergreifend reibungslos funktionierten, während 93 % der Arbeitgeber in KI- und Kollaborationstechnologien investierten, um diese Lücke zu schließen. Dieses Betriebsmodell erhöht die Compliance-Komplexität, da Teams, die über viele Rechtsgebiete verteilt sind, Verpflichtungen in Bezug auf Lohnsteuer, Arbeitsrecht und Datentransfer schaffen, die ältere, zentralisierte Systeme nicht effektiv zu bewältigen konzipiert waren. Arbeitgeber benötigen daher Plattformen, die lokale Vorschriften, Richtlinienaktualisierungen und grenzüberschreitende Kontrollen nativ handhaben können, anstatt auf Middleware-Schichten oder manuelle Workarounds zurückzugreifen. CIPD berichtete im Jahr 2025 außerdem, dass 15 % der Organisationen planten, innerhalb von 12 Monaten gezielt mehr in Technologie zur Unterstützung von hybridem oder Heimarbeiten zu investieren, wobei Technologiequalität und -quantität als oberste Ausgabenprioritäten eingestuft wurden. Dies hält den HR-Service-Delivery-Plattform-Markt eng mit umfassenderen Programmen zur Digitalisierung der Belegschaft in Nordamerika, Europa und zunehmend auch in Asien-Pazifik verbunden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz und grenzüberschreitende Kontrollen von Mitarbeiterdaten | -1.5% | Global, höchste Schwere in der EU und im EWR | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit veralteten Enterprise-Resource-Planning- und Gehaltsabrechnungssystemen | -1.3% | Global, konzentriert in Großunternehmen und im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| EU-Gesetz über künstliche Intelligenz und algorithmische Rechenschaftspflicht bei Beschäftigungsentscheidungen | -0.8% | Europa, Ausstrahlungseffekte auf globale multinationale Unternehmen mit EU-Belegschaften | Mittelfristig (2–4 Jahre) |

| Datensouveränität und regionale Hosting-Anforderungen | -0.6% | Europa, Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und grenzüberschreitende Kontrollen von Mitarbeiterdaten

Datenschutz- und grenzüberschreitende Übertragungsregeln bleiben eine der deutlichsten Bremsen im HR-Service-Delivery-Plattform-Markt. Die Herausforderung beschränkt sich nicht mehr auf die rechtliche Prüfung, da multinationale Arbeitgeber nun Standardvertragsklauseln, Übertragungsfolgenabschätzungen und die Governance von Unterauftragsverarbeitern direkt in den Plattformbetrieb einbetten müssen.[2]Europäischer Datenschutzausschuss, „Europrivacy als Mechanismus für Datentransfers”, iGDPR, igdpr.eu Der Europäische Datenschutzausschuss genehmigte Europrivacy im April 2026 als ersten zertifizierungsbasierten Mechanismus für internationale Datentransfers gemäß Artikeln 42 und 46 der DSGVO und schuf damit einen neuen Compliance-Pfad, den Anbieter neben älteren Transferrahmen unterstützen müssen. Beschaffungseffekte sind bereits sichtbar, da Käufer im Gesundheitswesen, in Finanzdienstleistungen und im öffentlichen Sektor zunehmend Anbieter mit EU-basierter Infrastruktur und stärkeren lokalen Residenzkontrollen bevorzugen. In Märkten wie Deutschland, Frankreich und den Benelux-Ländern drängt die Sorgfaltspflicht gemäß DSGVO-Artikel 28 Bewertungen auch in Richtung Anbieter, die lokales Hosting und eine klarere Rechenschaftspflicht in der gesamten Datenverarbeitungskette nachweisen können, was die Flexibilität global standardisierter Plattformen im HR-Service-Delivery-Markt einschränkt.

Integrationskomplexität mit veralteten Enterprise-Resource-Planning- und Gehaltsabrechnungssystemen

Die Integration mit veralteten ERP- und Gehaltsabrechnungssystemen verlangsamt die Einführung im gesamten HR-Service-Delivery-Plattform-Markt weiterhin, insbesondere in Großunternehmen und im öffentlichen Sektor. Einem Bericht vom März 2025 zufolge wurde die Integrationsfähigkeit als der einflussreichste Faktor bei HR-Software-Kaufentscheidungen identifiziert – noch vor dem Preis –, und nicht verbundene HR-Systeme wurden auf jährliche Betriebskosten von mehr als 8 Milliarden USD für Arbeitgeber geschätzt. Dasselbe Problem ist strukturell schwer zu lösen, da die 10 größten Gehaltsabrechnungsanbieter nur 62 % des US-Marktes abdeckten, sodass jeder nicht unterstützte Anbieter ein Geschäft für eine Plattform ohne breite Connector-Abdeckung noch blockieren oder verzögern kann. Die Ergebnisse zeigten auch, dass sowohl Budgetbeschränkungen als auch Integrationskomplexität 42 % der Großunternehmen betrafen, die eine HCM-Transformation planten, was zeigt, dass technische Reibung und Change-Management-Druck oft Hand in Hand gehen. In diesem Umfeld verschaffen sich Anbieter im HR-Service-Delivery-Plattform-Markt einen Vorteil, indem sie vorgefertigte Konnektoren für SAP-, Oracle- und Microsoft-Umgebungen anbieten, anstatt auf individuelle Middleware-Projekte zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Führerschaft bleibt bestehen, während Dienstleistungen mit der Bereitstellungskomplexität skalieren

Software entfiel im Jahr 2025 auf 71,21 % des HR-Service-Delivery-Plattform-Marktes, was zeigt, dass wiederkehrende Lizenzen die zentrale kommerzielle Triebkraft der Kategorie bleiben. In der HR-Service-Delivery-Plattform-Branche wollen Käufer zunehmend zentrale HR-Funktionen, Mitarbeiter-Service-Management, Gehaltsabrechnung, Belegschaftsmanagement, Talent-Tools, Analysen und Lernen – alles innerhalb einer Suite verbunden, anstatt als separate Produkte zusammengestückelt. Diese Präferenz unterstützt ein Modell, bei dem kontinuierliche KI-Veröffentlichungen, Compliance-Updates und Modulerweiterungen die Verlängerungs- und Cross-Selling-Aktivitäten im Laufe der Zeit stärken. Das Ergebnis ist, dass Software den HR-Service-Delivery-Plattform-Markt weiterhin dominiert, auch wenn Kunden darüber diskutieren, wie weit sie unter einem einzigen Anbieter konsolidieren sollten.

Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 12,43 % wachsen, was sie zur am schnellsten wachsenden Komponente macht, obwohl sie von einer kleineren Basis aus starten. Dies schwächt den Software-Fall nicht, da die Nachfrage nach Implementierung, verwalteten Diensten und Compliance-Beratung tendenziell steigt, wenn Plattformen breiter und stärker in den täglichen Betrieb eingebettet werden. Anbieterunterstützung, Kundenerfolgs-Programme und verwaltete Dienste werden für SMB-HCM-Käufer zunehmend zentral für die Wertrealisierung, was mit dieser Richtung übereinstimmt. Die Größe des HR-Service-Delivery-Plattform-Marktes für Software bleibt größer, aber die Dienstleistungsschicht wird dauerhafter, da Kunden Hilfe bei der Einführung, Integration und Richtlinienausrichtung benötigen, wenn das Betriebsmodell komplexer wird.

Nach Bereitstellungsmodell: Cloud bleibt die zentrale Wahl, während Hybrid in regulierten Umgebungen zunimmt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 64,90 % des HR-Service-Delivery-Plattform-Marktes, was niedrigere Infrastrukturkosten, schnellere Funktionsbereitstellung und einfachere Richtlinienaktualisierungen für verteilte Belegschaften widerspiegelt. Diese Position stimmt mit dem breiteren Wandel im HR-Service-Delivery-Plattform-Markt hin zu gehosteten Umgebungen überein, die Analysen, Self-Service und kontinuierliche Konfigurationsänderungen ohne On-Premises-Overhead unterstützen. Workday bekräftigte diese Richtung im November 2025, als es Workday EU Sovereign Cloud mit vollständiger EU-Datenresidenz und EU-basiertem Betrieb einführte, was zeigt, dass Anbieter regulatorische Bedenken innerhalb des Cloud-Modells adressieren, anstatt sich davon zu entfernen. OPM und OMB signalisierten denselben Übergang, als Federal HR 2.0 darauf abzielte, mehr als 100 veraltete Bundesbehördensysteme bis zum Haushaltsjahr 2028 auf eine kommerzielle Plattform zu migrieren.

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen, was darauf hindeutet, dass einige Arbeitgeber noch eine gemischte Architektur für Compliance und Kontrolle benötigen. Käufer aus dem Finanzdienstleistungsbereich, dem Gesundheitswesen und dem öffentlichen Sektor wollen oft Cloud-Agilität für Self-Service und Analysen, während sie ausgewählte Gehaltsabrechnungs- oder Personaldaten in lokal kontrollierten Umgebungen halten. Dieses Muster bedeutet, dass das Hybrid-Wachstum im HR-Service-Delivery-Plattform-Markt kein Zeichen von Cloud-Zögern ist, sondern eine Reaktion auf Residenzregeln und interne Risikorichtlinien. Die HR-Service-Delivery-Plattform-Branche bevorzugt daher weiterhin Cloud-first-Design, während die Hybrid-Architektur dort expandiert, wo rechtliche und betriebliche Bedingungen segmentiertere Bereitstellungsoptionen erfordern.[3]Workday, „Workday startet Workday EU Sovereign Cloud zur Freischaltung von Unternehmens-KI mit vollständiger EU-Datenresidenz und -kontrolle”, Workday Newsroom, workday.com

Nach Endnutzer-Unternehmensgröße: Großunternehmen führen beim Umsatz, während kleine und mittelständische Unternehmen an Tempo gewinnen

Großunternehmen hielten im Jahr 2025 einen Anteil von 60,81 % am HR-Service-Delivery-Plattform-Markt, was das Gewicht globaler Belegschaften, höherer Prozesskomplexität und tieferer HCM-Integration in ERP-Umgebungen widerspiegelt. Diese Kunden haben in der Regel längere Kaufzyklen und schwerere Governance-Anforderungen, schaffen aber auch stabile Multi-Modul-Verträge, die das Unternehmenstier des HR-Service-Delivery-Plattform-Marktes prägen. Die Nachfrage in dieser Gruppe bleibt an Fallmanagement, Gehaltsabrechnungskoordination, Analysen und Compliance-Kontrolle über viele Rechtsgebiete hinweg gebunden. Das hält Großunternehmen im Mittelpunkt der Ausgaben, auch wenn sich das Wachstum anderswo verlagert.

Kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen, was sie zum am schnellsten wachsenden Segment im HR-Service-Delivery-Plattform-Markt macht. HR und gemeinsame Dienste wurden Ende 2025 als zu den frühesten produktiven Umgebungen für agentische KI gehörend bezeichnet, ein Punkt, der für kleinere Unternehmen besonders wichtig ist, die automatisieren müssen, weil die HR-Personalkapazität begrenzt ist. Eine im Jahr 2026 begutachtete Studie ergab, dass Cloud-basierte HRM-Plattformen die Datengenauigkeit, die Zuverlässigkeit von Beurteilungen und die operative Reaktionsfähigkeit in KMU-Umgebungen verbesserten. Forschungsergebnisse hoben auch hervor, dass die Vereinheitlichung von Gehaltsabrechnung, HR und Talentprozessen in einem einzigen System die führende SMB-Priorität war, was modulare, nutzungsbasierte Plattformen mit kurzen Bereitstellungszyklen unterstützt. Der HR-Service-Delivery-Plattform-Markt für kleine und mittelständische Unternehmen gewinnt daher an Dynamik, da Käufer Analysen und Automatisierung auf Unternehmensniveau ohne das Zeit- und Kostenprofil groß angelegter Transformationsprogramme suchen.

Nach Endnutzerbranche: IT und Telekommunikation führt, während Gesundheitswesen und Biowissenschaften beschleunigen

Informationstechnologie und Telekommunikation entfielen im Jahr 2025 auf 28,62 % der Größe des HR-Service-Delivery-Plattform-Marktes, unterstützt durch große digitale Belegschaften, ausgereifte SaaS-Nutzung und eine stetige Nachfrage nach fortgeschrittenen Analysen und kompetenzbasiertem Management. Diese Branche war ein früher Anwender im HR-Service-Delivery-Plattform-Markt, da Käufer bereits in Cloud-zentrierten Umgebungen tätig sind und eher bereit sind, in KI-gestützte Planungs- und Service-Workflows zu expandieren. Die aktuelle Nachfrage konzentriert sich auf Organisationsanalysen, Talentsichtbarkeit und Automatisierung, die die Geschwindigkeit verbessert, ohne mehr administrative Schichten zu schaffen. Diese Kombination hilft IT und Telekommunikation, die größte Endnutzerbranche nach Umsatz zu bleiben.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen, was sie zur am schnellsten wachsenden Branche im HR-Service-Delivery-Plattform-Markt macht. Der Wachstumspfad ist mit der Komplexität von Qualifikationsnachweisen, schichtbasierter Planung, mobilem Zugriffsbedarf und höherer burnout-bedingter Fluktuation verbunden, die alle die Grenzen generischer HCM-Designs überschreiten. Im Jahr 2026 berichteten 83 % der Beschäftigten im Gesundheitswesen in der Akutversorgung und 82 % in der Nicht-Akutversorgung, dass sie sich zumindest manchmal ausgebrannt fühlten, was auf einen klaren betrieblichen Schmerzpunkt im Zusammenhang mit Personalbesetzung und Planung hinweist. Ein großes öffentliches System wählte auch eine Belegschaftsmanagement-Lösung, die den gesamten Mitarbeiterlebenszyklus abdeckt, was zeigt, wie große Gesundheitsorganisationen von maßgeschneiderten HR-Tools zu kommerziellen Plattformen mit stärkerer Compliance-Unterstützung übergehen. Im gesamten HR-Service-Delivery-Plattform-Markt sticht das Gesundheitswesen hervor, weil Workflow-Design und Compliance-Tiefe genauso wichtig sind wie eine breite HCM-Abdeckung.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,71 % am HR-Service-Delivery-Plattform-Markt, was es zur führenden regionalen Umsatzbasis machte. Die Vereinigten Staaten machten den größten Teil dieser Nachfrage aus, da die Einführung von Unternehmens-SaaS über dem globalen Durchschnitt blieb und große Arbeitgeber weiterhin Belegschaftssysteme in großem Maßstab modernisierten. Federal HR 2.0 wurde zum deutlichsten öffentlichen Signal dieses Trends, als OPM und OMB darauf abzielten, mehr als 100 HR-Systeme von Behörden auf eine einzige kommerzielle HCM-Plattform zu konsolidieren, wobei ein 10-Jahres-Vertrag erwartet wird, der 1 Milliarde USD übersteigen soll. Kanada schafft eine neue Nachfragequelle, da 13 Provinzen und Territorien eine mehrstufige Compliance-Last schaffen, die Plattformen mit automatisierten gesetzlichen Aktualisierungen und stärkerer Gehaltsabrechnungsausrichtung begünstigt. Mexiko unterstützt den HR-Service-Delivery-Plattform-Markt ebenfalls durch Fertigungswachstum und grenzüberschreitende Belegschaftsverwaltungsanforderungen, insbesondere in Umgebungen mit hohem Volumen an Stundenlohnarbeit.

Europa bleibt einer der regulierungsintensivsten Teile des HR-Service-Delivery-Plattform-Marktes, und diese Komplexität wird auch zu einem starken kommerziellen Treiber. Die Richtlinie (EU) 2023/970 verpflichtete die Mitgliedstaaten, die Lohntransparenzrichtlinie bis zum 7. Juni 2026 umzusetzen, was Arbeitgeber dazu drängte, Stellenstrukturen zu harmonisieren und HR- und Gehaltsabrechnungsdaten für die Berichterstattung zu kombinieren. Arbeitgeber mit 250 oder mehr Beschäftigten werden ab 2027 auf Basis der Daten von 2026 jährlich über den geschlechtsspezifischen Lohnunterschied berichten, was das Systembereitschaftsfenster für die Plattformbereitstellung enger machte. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande bleiben die größten Umsatzmärkte in der Region, während lokales Hosting und DSGVO-Bereitschaft die Anbieterauswahl zunehmend prägen. Russland hat auch ein eingeschränkteres Profil, da das Bundesgesetz Nr. 242-FZ die Datenlokalisierung als Kernanforderung vorschreibt, was den Spielraum für globale Cloud-Bereitstellungsmodelle einschränkt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 15,21 % wachsen, was es zur am schnellsten wachsenden Geografie im HR-Service-Delivery-Plattform-Markt macht. Das Wachstum in dieser Region resultiert aus der multinationalen Expansion, der schnelleren Digitalisierung bei mittelgroßen Arbeitgebern und dem Aufstieg lokaler Anbieter, die länderspezifische Regeln in einigen Anwendungsfällen besser handhaben als globale Suiten. China veranschaulicht dieses Muster durch Plattformen wie Kingdee AI HR und Yonyou, die auf lokale Arbeits-, Steuer- und Sozialversicherungsanforderungen ausgerichtet sind. Indien ist ebenfalls wichtiger geworden, nachdem Darwinbox im März 2025 140 Millionen USD aufgenommen und seinen Hauptsitz im Rahmen einer breiteren internationalen Skalierung nach Singapur verlegt hat. Japan lieferte im April 2026 ein weiteres klares Signal, als SmartHR 80.000 registrierte Unternehmen überschritt und sein siebtes aufeinanderfolgendes Jahr als führender Cloud-Anbieter für Arbeitsverwaltung sicherte, was zeigt, dass der HR-Service-Delivery-Plattform-Markt in Asien-Pazifik nicht allein von globalen Platzhirschen definiert wird.[4]SmartHR, „SmartHR erreicht 7 aufeinanderfolgende Jahre als Marktanteil Nr. 1 und überschreitet 80.000 registrierte Unternehmen”, SmartHR, smarthr.jp

Wettbewerbslandschaft

Der HR-Service-Delivery-Plattform-Markt ist im Unternehmenstier fragmentiert, wo Workday, Oracle, ADP, SAP SuccessFactors und UKG die bekanntesten Namen bei der Bewertung von Großkunden bleiben. Gleichzeitig bleibt der Markt im mittleren Marktsegment und im KMU-Bereich fragmentiert, wo HiBob, Rippling, Personio, Darwinbox und Deel jeweils engere Positionen nach Geografie, Anwendungsfall oder Kundengröße halten. Diese gespaltene Struktur ist wichtig, weil Führerschaft bei der Beschaffung durch Fortune-500-Unternehmen nicht automatisch in die Kontrolle des breiteren Umsatzpools umgewandelt wird. Es erklärt auch, warum der Markt gleichzeitig sowohl Plattformkonsolidierung als auch neuen Spezialisteneintritt zeigt.

Die Produktstrategie hat sich vom reinen Funktionswettbewerb hin zu einer breiteren Workflow-Kontrolle verlagert. Workday bewegte sich früh in diesem Zyklus, als es im März 2026 Sana einführte und dann im Mai 2026 seine Google-Cloud-Partnerschaft erweiterte, um Sana in tägliche Mitarbeiter-Workflows einzubetten und Workday über ein eigenständiges HR-System hinaus in eine breitere Unternehmens-Intelligenzschicht zu erweitern. Oracle folgte im April 2026 mit Fusion Agentic Applications für HR und bettete 8 spezialisierte KI-Agenten und ein Workforce Operations Command Center in Oracle Fusion Cloud HCM ein. UKG schärfte auch im Mai 2026 seine Positionierung, indem es UKG Pro Pay mit Workforce AI einführte, das agentische KI nutzt, um Gehaltsabrechnungsanomalien in Echtzeit zu erkennen und zu beheben. Diese Schritte zeigen, dass Anbieter versuchen, die Entscheidungsunterstützung zu besitzen, nicht nur die Transaktionsverarbeitung, und sie erhöhen die Wettbewerbslatte für kleinere Anbieter, die noch auf enge Moduldifferenzierung setzen.

Fusionen und Übernahmen sowie die Expansion angrenzender Plattformen bleiben wichtig, da Käufer zunehmend weniger Systeme mit breiterer nativer Abdeckung bevorzugen. Paylocity ergänzte dieses Muster im April 2026 durch die Übernahme von Grayscale Labs, um die KI-gesteuerte Recruiting-Automatisierung für die Einstellung in großem Volumen zu stärken. Dayforce drang auch tiefer in die Belegschaftsplanung durch seine Agentnoon-Übernahme und Produktintegration ein und machte kompetenzbasierte Planung zu einer operativen Fähigkeit innerhalb seiner breiteren Plattform. Die Nachfrage nach weißen Flecken ist am stärksten in vertikalen Workflows wie Gesundheitswesen, Fertigung und öffentlicher Verwaltung sowie in der globalen Gehaltsabrechnungsinfrastruktur, wo der Besitz der zugrunde liegenden Gehaltsabrechnungsschienen strategisch wertvoll wird. Das lässt den Markt für weitere Konsolidierung offen, auch wenn regionale und Workflow-Spezialisten noch Raum zum Wachsen haben, wo Lokalisierung oder Branchentiefe wichtiger ist als die Breite einer vollständigen Suite.

Branchenführer im HR-Service-Delivery-Plattform-Markt

Workday, Inc.

Ultimate Kronos Group, Inc.

Automatic Data Processing, Inc.

Paycom Software, Inc.

Dayforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Workday und Google Cloud erweiterten ihre strategische Partnerschaft, um Workdays Sana Self-Service-Agenten in Gemini Enterprise einzubetten, sodass Mitarbeiter HR- und Finanzaufgaben erledigen können, ohne Anwendungen zu wechseln. Die Partnerschaft schafft eine Zero-Copy-Datenintegration zwischen Workday Data Cloud und Google Cloud Lakehouse und ermöglicht tiefere systemübergreifende Belegschaftsanalysen.

- Mai 2026: SAP gab bekannt, dass Tata Consultancy Services (TCS) seine globalen Gehaltsabrechnungsoperationen erfolgreich zu SAP S/4HANA Cloud auf AWS migriert hatte, die länderübergreifende Gehaltsabrechnung über mehr als 20 hochvolumige Schnittstellen konsolidiert und eine skalierbare digitale Grundlage für adaptive Belegschaftsoperationen geschaffen hatte.

- Mai 2026: UKG führte UKG Pro Pay mit Workforce AI beim Payroll Congress 2026 ein und bettete Payroll Auditing AI, Anomaly Detection AI und einen KI-Gehaltsabrechnungsanalysten-Agenten ein, um Gehaltsabrechnungsfehler in Echtzeit zu erkennen und zu beheben, mit dem Ziel, die Gehaltsabrechnungsleckage von 2–4 % zu adressieren.

- Mai 2026: Paychex führte die WISE KI-Plattform ein, eine agentische Intelligenzschicht, die Paychex Flex, Paycor und SurePayroll umspannt und KI-Agenten, Expertenberatung, eingebettete Intelligenz und persönliche Assistenten über den gesamten HR- und Gehaltsabrechnungslebenszyklus für SMB-Kunden bereitstellt.

Berichtsumfang des HR-Service-Delivery-Plattform-Marktes

Der HR-Service-Delivery-Plattform-Markt bezieht sich auf integrierte Software- und Servicelösungen, die Personalverwaltungsoperationen in Organisationen zentralisieren und rationalisieren. Diese Plattformen umfassen zentrale HR-Funktionen, Mitarbeiter-Service-Management und Helpdesk, Gehaltsabrechnung und Vergütung, Belegschaftsmanagement, Talentmanagement, Personalanalysen und Berichterstattung sowie Lernen und Entwicklung. Sie werden über Cloud-basierte, On-Premises- und Hybrid-Bereitstellungsmodelle bereitgestellt und bedienen sowohl Großunternehmen als auch kleine und mittelständische Unternehmen in Branchen wie BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Fertigung, öffentliche Verwaltung und anderen. Der primäre Zweck dieses Marktes besteht darin, die HR-Effizienz zu steigern, den Verwaltungsaufwand zu reduzieren, das Mitarbeiterengagement zu verbessern, die Compliance sicherzustellen und datengestützte Erkenntnisse bereitzustellen, die die Belegschaftsproduktivität und das Unternehmenswachstum unterstützen.

Der Bericht zum HR-Service-Delivery-Plattform-Markt ist segmentiert nach Komponente (Software, [Zentrale Personalverwaltung, Mitarbeiter-Service-Management und Helpdesk, Gehaltsabrechnung und Vergütung, Belegschaftsmanagement, Talentmanagement, Personalanalysen und Berichterstattung, Lernen und Entwicklung] und Dienstleistungen), Bereitstellungsmodell (Cloud-basiert, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industrielle Fertigung, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | Zentrale Personalverwaltung |

| Mitarbeiter-Service-Management und Helpdesk | |

| Gehaltsabrechnung und Vergütung | |

| Belegschaftsmanagement | |

| Talentmanagement | |

| Personalanalysen und Berichterstattung | |

| Lernen und Entwicklung | |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | Zentrale Personalverwaltung |

| Mitarbeiter-Service-Management und Helpdesk | ||

| Gehaltsabrechnung und Vergütung | ||

| Belegschaftsmanagement | ||

| Talentmanagement | ||

| Personalanalysen und Berichterstattung | ||

| Lernen und Entwicklung | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Industrielle Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HR-Service-Delivery-Plattform-Markt heute und in Zukunft?

Der HR-Service-Delivery-Plattform-Markt wurde im Jahr 2025 auf 21,27 Milliarden USD bewertet, erreichte im Jahr 2026 23,45 Milliarden USD und wird bis 2031 bei einer CAGR von 10,64 % voraussichtlich 38,88 Milliarden USD erreichen.

Welches Bereitstellungsmodell wird heute am häufigsten verwendet?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 64,90 %, da Arbeitgeber eine schnellere Funktionsbereitstellung, eine geringere Infrastrukturbelastung und einfachere Compliance-Aktualisierungen wünschen.

Welches Kundensegment wächst am schnellsten?

Kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen, da modulare, nutzungsbasierte Plattformen fortgeschrittene HR-Tools für kleinere Organisationen zugänglicher machen.

Welche Endnutzerbranche erzeugt derzeit die stärkste Nachfrage?

Informationstechnologie und Telekommunikation führten im Jahr 2025 mit 28,62 %, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 12,78 % schneller wachsen, bedingt durch Druck bei Personalbesetzung, Planung und Qualifikationsnachweisen.

Warum expandiert Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 15,21 % wachsen, bedingt durch die Digitalisierung des mittleren Marktsegments, die multinationale Expansion und starke lokale Anbieter wie SmartHR und regionale HR-SaaS-Anbieter.

Was sind die wichtigsten Hindernisse, die die Plattformeinführung verlangsamen?

Datenschutzkontrollen und Integrationskomplexität bleiben die größten Hindernisse, da multinationale Arbeitgeber eine stärkere Transfercompliance benötigen, während viele Organisationen noch Schwierigkeiten haben, veraltete ERP- und Gehaltsabrechnungssysteme zu verbinden.

Seite zuletzt aktualisiert am: