HR-Tech-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.51 Milliarden US-Dollar |

| Marktgröße (2031) | 77.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

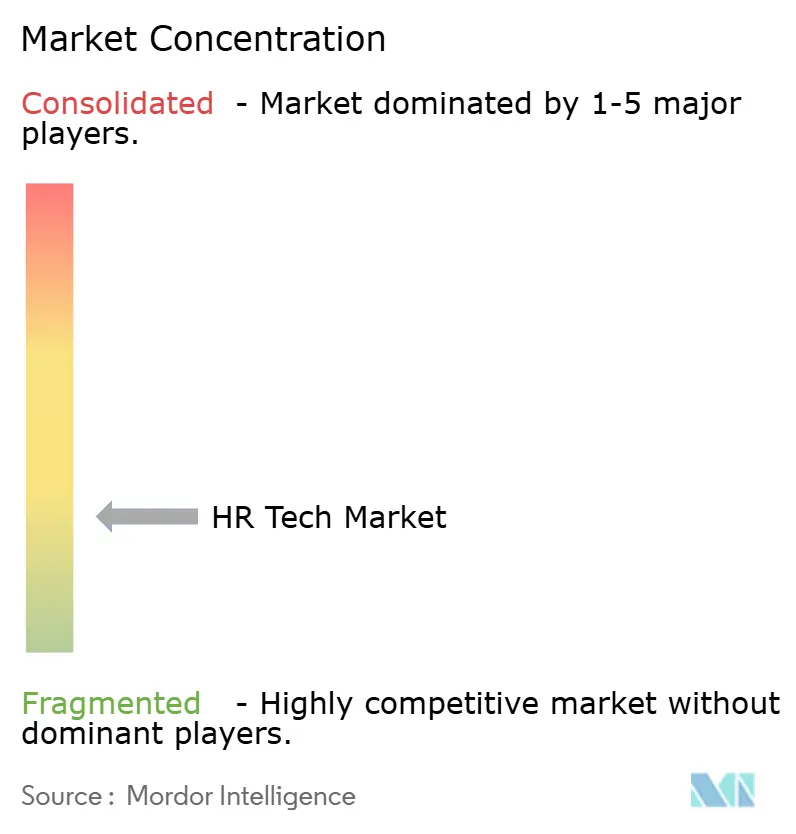

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HR-Tech-Marktanalyse von Mordor Intelligence

Die Größe des HR-Tech-Marktes wird voraussichtlich von 42,34 Milliarden USD im Jahr 2025 und 47,51 Milliarden USD im Jahr 2026 auf 77,74 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,35 % zwischen 2026 und 2031 entspricht. Die starke Nachfrage nach datenreichen Talenteinblicken, zunehmende ESG-Offenlegungspflichten und der Wandel hin zu verteilten Arbeitsmodellen verlagern Kaufentscheidungen von der einfachen Automatisierung hin zu fortschrittlichen Analysen und generativen KI-Funktionen. Cloud-Plattformen halten Bereitstellungszyklen kurz, während Regulierungsbehörden in der Europäischen Union und den Vereinigten Staaten Humankapitalkennzahlen auf dieselbe Compliance-Ebene wie die Finanzberichterstattung heben. Etablierte HCM-Suiten stehen unter Druck durch vertikale Spezialisten, die sich auf einzelne Problemfelder konzentrieren, wie globale Gehaltsabrechnungs-Compliance, Leistungen zur psychischen Gesundheit oder interne Kompetenzmarktplätze. Die Sorgfaltspflicht im Bereich Cybersicherheit steht nun an erster Stelle der Anbieterauswahllisten und unterstreicht einen umfassenderen Fokus auf Daten-Stewardship auf Vorstandsebene.

Wichtigste Erkenntnisse des Berichts

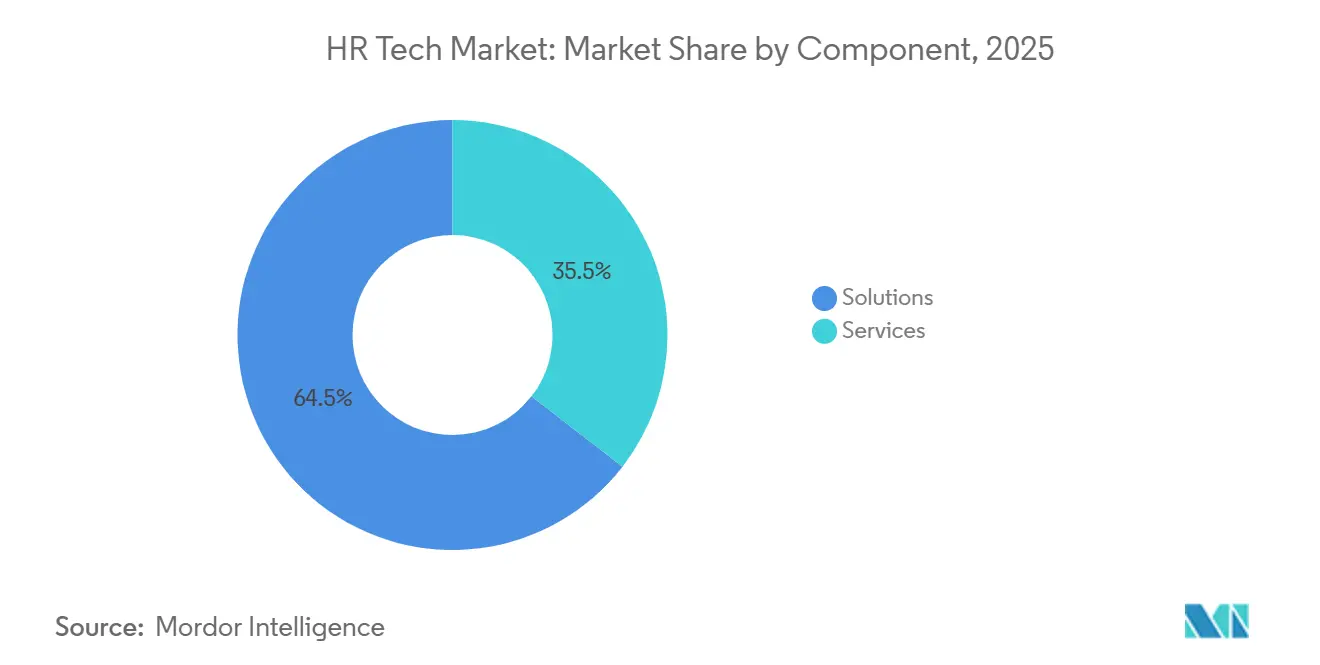

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 64,5 % im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 12,21 %.

- Nach Bereitstellungsmodus hielten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 88,2 % am HR-Tech-Markt, während dasselbe Segment mit einer CAGR von 12,56 % bis 2031 beschleunigt.

- Nach Unternehmensgröße entfielen 58,1 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen mit einer CAGR von 12,34 % das stärkste Wachstum verzeichnen.

- Nach Anwendung entfielen 26,2 % der HR-Tech-Marktgröße im Jahr 2025 auf das Gehaltsabrechnungsmanagement, und Anwendungen für Mitarbeiter-Wellness und Leistungsverwaltung expandieren bis 2031 mit einer CAGR von 12,34 %.

- Nach Endnutzer lieferten IT und Telekommunikation 23,8 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 12,43 % wachsen.

- Nach Geografie dominierte Nordamerika mit 45,8 % des Umsatzes im Jahr 2025, doch Asien-Pazifik ist auf dem Weg zur höchsten regionalen CAGR von 12,54 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HR-Tech-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu cloudbasierten HR-Plattformen für Skalierbarkeit | 3.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation von HR-Funktionen | 2.8% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte interne Talentmarktplätze und Kompetenzplattformen | 2.1% | Nordamerika, Asien-Pazifik-Kernregion (Indien, Singapur), Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Automatisierung und Prozessoptimierung | 1.9% | Global, besonders stark in der Fertigungs- und Einzelhandelsbranche | Kurzfristig (≤ 2 Jahre) |

| ESG- und Humankapital-Offenlegungspflichten | 1.5% | Europa (CSRD), Nordamerika (SEC-Vorschläge) und aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Hybride/Remote-Arbeitsmodelle zur Förderung von Engagement-Tools | 1.2% | Nordamerika und Europa, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation von HR-Funktionen

Unternehmen übertragen die datendisziplinierte Vorgehensweise aus dem Supply-Chain-Bereich auf Personalprozesse und ersetzen isolierte Tabellenkalkulationen durch einheitliche Dashboards, die eine prädiktive Personalplanung unterstützen. Kern-HCM-, Gehaltsabrechnungs- und Leistungsdaten speisen nun Algorithmen, die Fluktuationsrisiken und Kompetenzlücken in Echtzeit erkennen und es Managern ermöglichen, Teams neu auszurichten, bevor die Produktivität sinkt. Die Einführung ist am deutlichsten in technologieintensiven Branchen, in denen sich Zertifizierungen und Projektzuweisungen schnell ändern. Das ISO-30414-Rahmenwerk bietet einen gemeinsamen Kennzahlensatz für Fluktuation, Diversität und Schulung und leitet sowohl Anbieter als auch Arbeitgeber zu einer standardisierten Berichterstattung[1]ISO, "ISO 30414:2018 Personalmanagement," iso.org . Führende Plattformen bieten offene APIs, die HR-Daten mit Finanz- und Supply-Chain-Systemen integrieren und eine Grundlage für funktionsübergreifende Analysen schaffen, auf die das Senior-Management schnell reagieren kann.

KI-gesteuerte interne Talentmarktplätze und Kompetenzplattformen

Modelle des maschinellen Lernens ordnen verifizierte Kompetenzen offenen Projekten zu und fordern Mitarbeiter auf, sich für kurzfristige Aufgaben zu bewerben, die ihre Fähigkeiten schärfen und gleichzeitig dringende Geschäftsanforderungen erfüllen. Workday hat diese Funktionalität durch die Übernahme von HiredScore im Jahr 2025 integriert, und frühe Anwender berichten von einer schnelleren Umverteilung vorhandener Mitarbeiter. Der vertikale Spezialist Eightfold AI hat bei Kunden durch die Priorisierung interner Kandidaten eine Reduzierung der Zeit bis zur Besetzung um etwa ein Drittel erreicht. Kompetenzbasierte Zuweisungen sprechen kostenbewusste Arbeitgeber an, die externe Rekrutierungskosten senken möchten, sowie Mitarbeiter, die berufliche Mobilität anstreben, ohne das Unternehmen zu verlassen. Kulturelle Normen dämpfen die Akzeptanz noch in Ländern, in denen das Dienstalter Beförderungsentscheidungen stark beeinflusst, doch ein schrittweiser Wandel hin zu leistungsbasiertem Aufstieg ist im Gange.

Verlagerung hin zu cloudbasierten HR-Plattformen für Skalierbarkeit

Hybrides Arbeiten hat die Anforderung nach einem jederzeitigen und ortsunabhängigen Zugang zu Gehaltsabrechnung, Leistungen und Lernmodulen gefestigt. Anbieter wie SAP SuccessFactors stellen fest, dass sich fast vier Fünftel ihrer Neukunden im Jahr 2025 für reine Cloud-Bereitstellungen entschieden haben[2]SAP, "Human Capital Management," sap.com. Abonnementmodelle eliminieren Investitionsausgaben, verkürzen Implementierungszyklen und übertragen das Patch-Management auf den Anbieter. Multi-Cloud-Strategien sind in stark regulierten Branchen verbreitet: Sensible Daten verbleiben in privaten Clouds, während weniger regulierte Workloads auf mandantenfähigen SaaS-Systemen laufen, um Kostenvorteile zu nutzen. Start-ups wie Gusto präsentieren nutzungsbasierte Wachstumsmodelle, die im Durchschnitt unter 10 USD pro Mitarbeiter und Monat liegen, und machen anspruchsvolle HR-Funktionalität für ressourcenbeschränkte KMU attraktiv.

ESG- und Humankapital-Offenlegungspflichten

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union verpflichtet große Unternehmen, Belegschaftszusammensetzung, Lohngleichheit und Schulungsstunden in geprüften Berichten zu dokumentieren, wodurch HR-Daten einer Prüfung auf Vorstandsebene unterliegen. Ähnliche Regelungen werden bei der US-amerikanischen Börsenaufsichtsbehörde vorangetrieben. Als Reaktion darauf liefern führende Suiten nun ESG-Dashboards, die Diversitätsquoten, freiwillige Fluktuation und Dienstreiseemissionen aggregieren. Prüfungssichere Nachverfolgungspfade erhöhen die Plattformbindung, da ein Anbieterwechsel kostspielig und riskant wird, sobald Daten-Governance-Richtlinien eingebettet sind. Kleine und mittelgroße Unternehmen sehen sich bis 2028 gestaffelten Compliance-Terminen gegenüber, was einen mehrjährigen Wachstumspfad für HR-Analysemodule schafft, die auf Offenlegungsworkflows zugeschnitten sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, am akutesten in Europa (DSGVO) und Nordamerika (staatliche Gesetze) | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität und Datensilos | -1.3% | Global, insbesondere in Unternehmen mit Legacy-ERP-Systemen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten und Hürden beim Änderungsmanagement | -0.9% | Global, am ausgeprägtesten bei KMU und Organisationen des öffentlichen Sektors | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterkonsolidierung und Abhängigkeit | -0.7% | Nordamerika und Europa, wo die Anbieterkonzentration am höchsten ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

HR-Datenbanken enthalten Vergütungsdetails, Gesundheitsdaten und Leistungsbeurteilungen und sind damit bevorzugte Ziele für Ransomware-Angriffe. Das Informationskommissariat des Vereinigten Königreichs verzeichnete im Jahr 2024 einen zweistelligen Anstieg von Datenschutzverletzungen im Zusammenhang mit HR-Systemen[3]Informationskommissariat des Vereinigten Königreichs, "UK-DSGVO-Leitlinien und Ressourcen," ico.org.uk. Die DSGVO und neuere US-amerikanische Landesgesetze verpflichten Anbieter zur Ermöglichung von Datenportabilität und granularer Einwilligung, was den Entwicklungsaufwand erhöht und die Veröffentlichung neuer Funktionen verlangsamt. Beschaffungsteams fordern nun SOC-2-Typ-II- und ISO-27001-Zertifizierungen, was die Markteintrittsbarriere für kleinere Anbieter effektiv erhöht. Bußgelder bei Nichteinhaltung können in der Europäischen Union bis zu 4 % des weltweiten Umsatzes erreichen, was multinationale Unternehmen dazu veranlasst, Datenresidenzklauseln in Serviceverträge aufzunehmen.

Integrationskomplexität und Datensilos

Viele Hersteller, Krankenhäuser und Behörden betreiben noch ERP-Versionen, die modernen API-Standards vorausgehen. HR-Suiten müssen daher über nächtliche Batch-Dateien kommunizieren, was Analysen verzögert und IT-Arbeitskosten erhöht. Anbieter liefern vorgefertigte Konnektoren und Integrationsmarktplätze: Workday hat 2025 mehr als 400 zertifizierte Konnektoren eingeführt, während UKG iPaaS-Funktionen in seine Personalmanagement-Suite integriert hat. Dennoch erfordern benutzerdefinierte Workflows in regulierten Sektoren oft maßgeschneiderte Schnittstellen, die Projektzeitpläne über ein Jahr hinaus verlängern und Budgets von neuen Funktionen ablenken. Solange Legacy-ERP-Bereitstellungen nicht abgelöst werden, wird die Integrationsreibung das Tempo der HR-Tech-Markt-Upgrades dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen erweitern die Funktionstiefe, während Dienstleistungen schrumpfen

Die HR-Tech-Marktgröße wies im Jahr 2025 64,5 % des Umsatzes Softwarelösungen zu, ein Anteil, der bis 2031 mit einer CAGR von 12,21 % wächst. Das Wachstum konzentriert sich auf modulare SaaS-Architekturen, die es Kunden ermöglichen, Gehaltsabrechnung, Rekrutierung, Analysen oder Wellness mit minimaler Konfiguration zu aktivieren. Self-Service-Bereitstellungsassistenten von BambooHR und Rippling ermöglichen es sieben von zehn Kunden, ohne externe Berater live zu gehen, und senken so die Kostenhürden für neue Anwender. Eine wachsende Pipeline von KI-Schichten, wie Talentmarktplatz-Algorithmen und generative Content-Engines, hält die Aktualisierungszyklen lebhaft.

Dienstleistungen nehmen den verbleibenden Anteil ein, aber ihr Wachstum hinkt hinterher, da Plattformanbieter Konfigurationsvorlagen, regulatorische Updates und Benutzerbildungsinhalte direkt in das Produkt integrieren. Outsourcing bleibt relevant für komplexe globale Gehaltsabrechnung oder fusionsbedingte Datenharmonisierung, doch die Margen werden enger. Implementierungspartner verlagern sich hin zu strategischen Änderungsmanagement-Engagements anstelle von transaktionaler Konfigurationsarbeit, die zunehmend automatisiert wird.

Nach Bereitstellungsmodus: Cloud-Dominanz verändert die Wirtschaftlichkeit

Cloud-Modelle kontrollierten im Jahr 2025 88,2 % des HR-Tech-Marktanteils und eilen mit einer CAGR von 12,56 % bis 2031 voran. Mandantenfähige SaaS-Systeme liefern vierteljährliche Updates und gewährleisten so eine schnelle Einhaltung neuer Arbeitsgesetze und Steuertabellen in mehreren Rechtsordnungen. Ceridians Dayforce wendet beispielsweise automatisch Änderungen der Lohnsteuer an und erspart Kunden manuelle Wartungszyklen.

On-Premise-Bereitstellungen bestehen in der Verteidigung, der öffentlichen Sicherheit und bestimmten Finanzinstituten fort, die strengen Datensouveränitätsregeln unterliegen. Anbieter haben mit Private-Cloud- und Hybrid-Optionen reagiert, die SaaS-Wirtschaftlichkeit nachahmen und gleichzeitig Prüfungsanforderungen erfüllen. Dennoch begünstigen Forschungs- und Entwicklungsausgaben überwiegend cloud-native Funktionalität, sodass die Funktionslücken zwischen Bereitstellungsmodi wachsen und die Marktverschiebung hin zu Cloud-Abonnements verstärken.

Nach Unternehmensgröße: KMU profitieren von gebündelten SaaS-Angeboten

Großunternehmen generieren im Jahr 2025 noch immer 58,1 % der Abrechnungen, hauptsächlich durch mehrjährige globale HCM-Verträge mit Workday, Oracle und SAP. Die Konsolidierung von Einzellösungen auf einheitliche Suiten ist das dominierende Thema, da CIOs einen geringeren Integrationsaufwand anstreben.

KMU verzeichnen jedoch mit einer CAGR von 12,34 % das stärkste Wachstum, da Anbieter All-in-one-Pakete entwickeln, die Gehaltsabrechnung, Leistungen und IT-Bereitstellung in einer einzigen Gebühr pro Mitarbeiter bündeln. Gusto und BambooHR versprechen ein Onboarding am selben Tag, das Steuerabzüge und Leistungsanmeldungen automatisch konfiguriert. Niedrigere Anfangskosten und schnelle Inbetriebnahme ziehen Unternehmen aus professionellen Dienstleistungen, Einzelhandelsketten und dem Gastgewerbe mit schlanken IT-Abteilungen an. Diese Demokratisierung unternehmensgerechter HR-Funktionalität erschließt eine enorme Wachstumschance im langen Schwanz des HR-Tech-Marktes.

Nach Anwendung: Wellness und Leistungsverwaltung übertreffen das Wachstum der Kerngehaltsabrechnung

Die Gehaltsabrechnung behielt im Jahr 2025 mit 26,2 % den größten Umsatzpool und spiegelt damit ihre hohe regulatorische Belastung wider. Dennoch expandieren Module für Mitarbeiter-Wellness und Leistungsverwaltung mit einer CAGR von 12,34 %, was das unternehmerische Engagement für psychische Gesundheit widerspiegelt. Oracle hat im Jahr 2025 Meditations- und Therapie-Apps von Drittanbietern in seine Suite integriert und damit die Definition von Mitarbeitererfahrung erweitert.

Generative KI-Tools in Rekrutierungssuiten wie Greenhouse erstellen Stellenausschreibungen und Interviewleitfäden und entlasten so die Arbeit der Recruiter. Talentmanagement verschmilzt zunehmend mit Lernen und Leistung, da kontinuierliches Feedback Jahresgespräche ersetzt. Personalmanagement-Anwendungen bleiben in schichtgetriebenen Sektoren unverzichtbar, die Echtzeit-Planung und Überstundenprognosen benötigen. Schließlich gewinnen Analysemodule an Bedeutung, da Führungskräfte dieselbe Datenstringenz für Personalentscheidungen wünschen, die sie bei der Kapitalallokation anwenden, was Nutzer zu integrierten Dashboards zieht.

Nach Endnutzer: Gesundheitswesen und Biowissenschaften übernehmen die Wachstumsführung

IT- und Telekommunikationsunternehmen machten im Jahr 2025 23,8 % der Ausgaben aus, angetrieben durch schnelle Innovationszyklen, die eine kontinuierliche Kompetenzentwicklung erfordern. Gesundheitswesen und Biowissenschaften verzeichnen jedoch mit einer CAGR von 12,43 % das höchste Wachstum, bedingt durch chronischen Pflegekräftemangel und strenge Anforderungen an die Nachverfolgung von Qualifikationsnachweisen. UKGs KI-gesteuerter Schichtbietungsoptimierer half Krankenhausgruppen im Jahr 2025, Überstunden um fast ein Fünftel zu reduzieren.

Einzelhandels- und E-Commerce-Plattformen legen den Schwerpunkt auf Bewerber-Tracking-Systeme, die in der Lage sind, Hunderte von Saisonarbeitern innerhalb von Wochen zu sichten und einzustellen. Hersteller übernehmen Personalplanungstools, die Shopfloor-Daten mit der Arbeitsverfügbarkeit synchronisieren und ungeplante Ausfallzeiten reduzieren. Die Segmente öffentlicher Sektor und Bildung hinken aufgrund der Beschaffungskomplexität hinterher, doch die Cloud-Akzeptanz steigt, da Regierungen digitale Serviceagenden einführen, die moderne Talentsysteme erfordern.

Geografische Analyse

Nordamerika generierte im Jahr 2025 45,8 % des Umsatzes, gestützt durch eine ausgereifte US-amerikanische Akzeptanz und staatliche Gesetze zur Lohntransparenz, die Arbeitgeber zu Echtzeit-Vergütungsanalysen drängen. Kanada stärkt die regionalen Gesamtzahlen durch die Digitalisierung provinzieller Arbeitsgesetze, während Mexikos Nearshoring-Boom multinationale Unternehmen anzieht, die einheitliche Gehaltsabrechnungssysteme zur Verwaltung von Maquiladora-Arbeitspools einsetzen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,54 %. Indiens Programm „Digital India”, Chinas Modernisierung des Arbeitsrechts und ASEAN-Richtlinien zur grenzüberschreitenden Gehaltsabrechnungsinteroperabilität bilden einen förderlichen politischen Rahmen. Darwinbox nutzte diesen Schwung, indem es 2025 den Einhorn-Status erreichte und lokalisierte Compliance-Module in ganz Südostasien einführte.

Europas Ausblick wird durch die Strenge der DSGVO und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen geprägt. Deutschland, Frankreich und das Vereinigte Königreich führen die Kaufaktivitäten an, da Betriebsräte Cloud-Bereitstellungen, die Datenresidenzanforderungen respektieren, schrittweise akzeptieren. Im Nahen Osten und Afrika treiben Saudi-Arabien und die Vereinigten Arabischen Emirate die HR-Modernisierung im Rahmen von Vision 2030 voran, während Südafrika, Nigeria und Ägypten trotz Bandbreiten- und Währungsbeschränkungen aufstrebende Hotspots darstellen.

Wettbewerbslandschaft

Der HR-Tech-Markt bleibt mäßig fragmentiert, da die fünf größten Anbieter – Workday, SAP, Oracle, ADP und UKG – etwa 35 % des weltweiten Umsatzes auf sich vereinen und damit ausreichend Spielraum für Nischeninnovatoren lassen. Suite-Anbieter werben mit einheitlichen Datenmodellen, die die Integrationsreibung verringern, während Best-of-Breed-Anbieter mit Funktionstiefe in Bereichen wie globaler Gehaltsabrechnung oder Talentintelligenz punkten. Workdays Übernahmen von HiredScore und Evisort im Jahr 2025 demonstrieren eine Land-and-Expand-Taktik, die KI-Modelle tiefer in Kunden-Workflows einbettet und die Wechselkosten erhöht.

Spezialisten wie Eightfold AI und Deel nagen an diskreten Schmerzpunkten – Kompetenzinferenz und länderübergreifende Auftragnehmer-Zahlungen –, landen oft in einer Abteilung, bevor sie sich ausweiten. Generative KI-Funktionalität wird zum Mindeststandard: SAPs Joule-Assistent, Ceridians Steueraktualisierungsautomatisierung und Oracles Wellness-Plug-ins veranschaulichen ein Rennen darum, große Sprachmodelle in routinemäßige HR-Aktionen umzuwandeln. Cybersicherheitszertifizierungen, einst Differenzierungsmerkmale, sind nun Mindestanforderungen, da Unternehmenskäufer die Daten-Governance in Anbieter-Scorecards höher gewichten.

Partnerschaften zeichnen Ökosystemgrenzen neu. Microsofts Viva-Integrationen schichten Engagement-Analysen auf bestehende Kollaborationssuiten, während Salesforce CRM-Daten in Module für Mitarbeitererfahrung einbringt – ein Signal für die Konvergenz von HR-, IT- und Umsatzplattformen. Die daraus resultierende Landschaft belohnt Anbieter, die nahtlos interoperieren können und gleichzeitig robuste Domänenexpertise aufrechterhalten.

HR-Tech-Branchenführer

ADP Inc.

Oracle

SAP HR Solutions (SAP HR)

UKG INC.

HI BOB INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ceridian meldete die Verarbeitung von mehr als 200 Milliarden USD in der globalen Gehaltsabrechnung für 5 Millionen Mitarbeiter und führte das Wachstum auf automatisierte Compliance-Updates zurück.

- November 2025: Oracle erweiterte seine Oracle-ME-Plattform um Module für psychische Gesundheit und Wellness, die Meditations-, Therapie- und Finanzplanungs-Apps von Drittanbietern integrieren.

- Oktober 2025: Rippling erweiterte seine globale Gehaltsabrechnungs-Engine auf Auftragnehmer-Zahlungen in 150 Ländern und automatisierte Steuerabzüge und Compliance-Prüfungen.

- August 2025: Greenhouse führte generative KI-Tools ein, die Stellenbeschreibungen verfassen und Interviewfragen vorschlagen, und reduzierte damit die Arbeitsbelastung der Recruiter um ein Drittel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie behandelt den HR-Technologiemarkt als die gesamten weltweiten Ausgaben für Paketsoftware und zugehörige Cloud-Dienste, die Kern-HR-, Gehaltsabrechnungs-, Talentgewinnungs-, Leistungs-, Lern-, Analyse- und Personalmanagement-Workflows digitalisieren. Bereitstellungsmodelle umfassen öffentliche Cloud, private Cloud, Hybrid und lizenzierte On-Premise-Umgebungen, und das Modell verfolgt den im Kalenderjahr gebuchten Umsatz aus neuen Lizenzen, Abonnements und obligatorischen Support-Verlängerungen.

Hardware-Peripheriegeräte, reine professionelle Personaldienstleistungen sowie eigenständige Kollaborations- oder ERP-Module, die nicht für den HR-Einsatz vermarktet werden, liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Kern-HR / HCM

- Gehaltsabrechnung und Compliance

- Talentgewinnung (Bewerber-Tracking-System, CRM)

- Talent- und Leistungsmanagement

- Personalmanagement

- Lernen und Entwicklung / Lernmanagementsystem

- Mitarbeitererfahrungs- und Engagement-Plattformen

- HR-Analysen und Personaleinblicke

- Dienstleistungen

- HR-Outsourcing (BPO)

- Implementierung und Integration

- Verwaltete und Support-Dienstleistungen

- Beratung und Beratungsdienstleistungen

- Lösungen

- Nach Bereitstellungsmodus

- Cloud (SaaS, PaaS, Hybrid)

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Anwendung

- Gehaltsabrechnungsmanagement

- Talentmanagement

- Rekrutierung und Bewerber-Tracking-System

- Personalmanagement

- Leistung und Engagement

- Lernen und Entwicklung

- Analysen und Berichterstattung

- Mitarbeiter-Wellness und Leistungsverwaltung

- Nach Endnutzer

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Öffentlicher Sektor und Bildung

- Fertigung

- Einzelhandel und E-Commerce

- Gastgewerbe und Tourismus

- Professionelle Dienstleistungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit HR-Software-Produktmanagern, Implementierungspartnern und CHROs in Nordamerika, Europa und Asien-Pazifik durch. Diese Gespräche testeten Einführungsannahmen, durchschnittliche Vertragswerte und Cloud-Migrationszeitpläne und ermöglichten es uns, Modellvariablen zu verfeinern und Desk-Research-Ergebnisse abzugleichen.

Desk-Research

Wir begannen mit der Auswertung offener Statistiken von Institutionen wie der Internationalen Arbeitsorganisation, UN Comtrade und nationalen Statistikportalen, die Arbeitgeberzahlen, Durchschnittslöhne und IKT-Ausgaben veröffentlichen. Branchenverbände wie das HR Open Standards Consortium, die SHRM und Eurostat-IKT-Erhebungen lieferten Einführungsquoten nach Unternehmensgröße, während Unternehmenseinreichungen bei EDGAR und regionalen Registern Produktumsatzaufteilungen und Preishinweise enthüllten. Abonnementdatenbanken – D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für Deal-Tracker – halfen dabei, Wachstumsnarrative zu überprüfen. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Dokumente bildeten die Grundlage für die Datenerhebung und -klärung.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der Beschäftigungs- und IKT-Ausgabenpools skaliert, HR-Software-Durchdringungsraten anwendet und für durchschnittliche Abonnementpreistrends anpasst. Ausgewählte Bottom-up-Prüfungen – Lieferantenkanal-Ablesungen und Stichproben von Preis- und Sitzplatzzahlen – dienen der Kalibrierung. Wichtige Modellhebel umfassen das globale Wachstum der Mitarbeiterzahl, den Anteil der Unternehmen, die Cloud-HR-Suiten betreiben, durchschnittliche Abonnementraten pro Mitarbeiter, Implementierungskostendeflatoren, regulatorische Berichtspflichten und KI-gesteuerte Upsell-Prämien. Eine multivariate Regression verknüpft diese Treiber mit historischen Anbieterumsatzmustern, dann projiziert eine ARIMA-Überlagerung Fünfjahrestrends. Datenlücken in Anbieteroffenlegungen werden durch Interpolation von Peer-Durchschnittswerten überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Ausgaben-Tracker und vierteljährliche Ertragssignale unterzogen. Leitende Prüfer untersuchen Anomalien vor der Freigabe. Der Datensatz wird jährlich aktualisiert, mit Zwischenanpassungen bei großen Übernahmen, regulatorischen Änderungen oder Preisschocks, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors HR-Tech-Basislinie einer Prüfung standhält

Schätzungen verschiedener Verlage weichen oft voneinander ab, da jedes Unternehmen einzigartige Segmentmischungen, Preisannahmen und Aktualisierungsrhythmen wählt.

Wesentliche Ursachen für Abweichungen sind, ob Dienstleistungsumsätze einbezogen werden, wie Cloud-Preiserosion behandelt wird und welches Jahr als Basislinie gewählt wird. Mordors Modell legt den Umfang frühzeitig fest, gewichtet regionale Einführungsnachweise stärker als angestrebte Anbieterziele und setzt Währungsumrechnungen auf Kaufkraftparitätsbasis zurück, was die anderswo beobachteten Extreme mäßigt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 42,5 Mrd. USD (2025) | ||

| 40,1 Mrd. USD (2024) | Globale Unternehmensberatung A | Schließt Lernplattformen aus; verwendet konstante Wechselkurse |

| 38,99 Mrd. USD (2025) | Branchenverband B | Lässt Dienstleistungsumsätze und Hybrid-Bereitstellungen außer Acht |

| 40,45 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet eine einheitliche CAGR von 9 % ohne Anbieter-Querprüfungen an |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl und jährliche Realitätsprüfungen Entscheidungsträgern eine ausgewogene, transparente Basislinie bieten, die auf klare Beschäftigungs- und Preiskennzahlen zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HR-Tech-Markt im Jahr 2026?

Die HR-Tech-Marktgröße erreichte im Jahr 2026 47,51 Milliarden USD und soll bis 2031 mit einer CAGR von 10,35 % wachsen.

Welches Bereitstellungsmodell wächst innerhalb der HR-Tech am schnellsten?

Cloud-Plattformen führen die Wachstumskurve an und machen 88,2 % des Umsatzes im Jahr 2025 aus, mit einer CAGR von 12,56 %.

Warum expandieren Wellness-Module in HR-Systemen so schnell?

Arbeitgeber betrachten die Unterstützung der psychischen Gesundheit als zentrales Bindungsinstrument, was eine CAGR von 12,34 % für Wellness- und Leistungsverwaltungsanwendungen antreibt.

Welche Region verzeichnet die höchste Wachstumsrate bei der Einführung von HR-Technologie?

Asien-Pazifik verzeichnet die schnellste regionale Expansion mit einer CAGR von 12,54 %, angetrieben durch Initiativen zur digitalen Verwaltung und die Modernisierung des Arbeitsrechts.

Seite zuletzt aktualisiert am: