Taille et part du marché de la gestion des documents RH et de la signature électronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.07 Milliards de dollars |

| Taille du Marché (2031) | 13.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

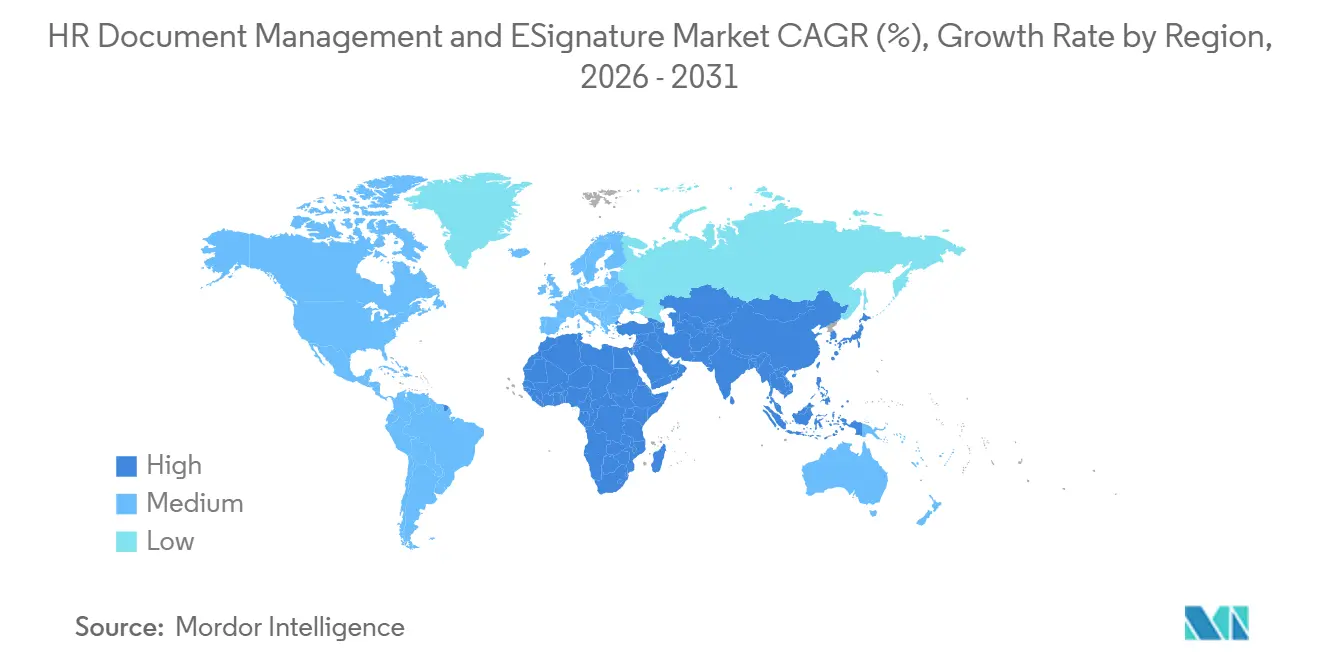

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des documents RH et de la signature électronique par Mordor Intelligence

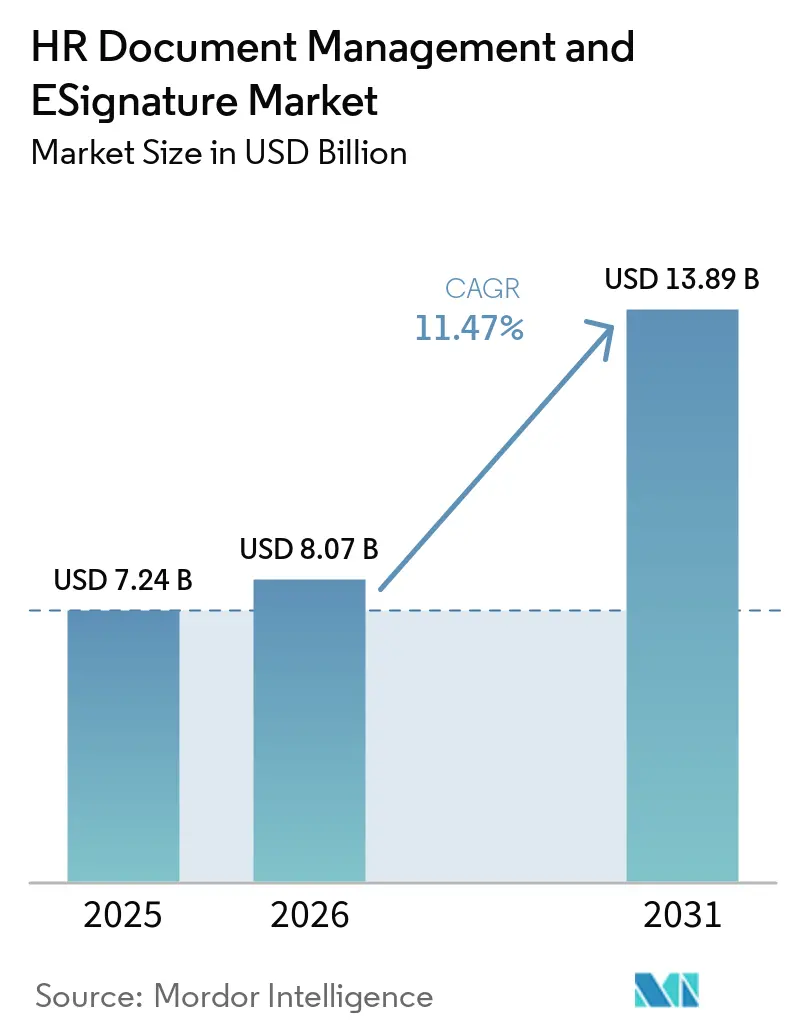

La taille du marché de la gestion des documents RH et de la signature électronique devrait passer de 7,24 milliards USD en 2025 à 8,07 milliards USD en 2026, pour atteindre 13,89 milliards USD d'ici 2031, avec un CAGR de 11,47 % sur la période 2026-2031. Le marché évolue d'une gestion des dossiers du personnel à forte intensité papier vers des systèmes numériques connectés qui combinent la création de documents, la signature électronique, l'archivage et le support d'audit dans un flux de travail unique. Cette transition est liée à l'efficacité quotidienne des RH, car les retards dans l'intégration, la finalisation des contrats et la récupération des dossiers peuvent désormais affecter à la fois la productivité de la main-d'œuvre et l'exposition à la conformité. Le recrutement transfrontalier, les volumes plus élevés de documentation d'emploi numérique et l'adoption plus large du cloud poussent également les acheteurs vers des plateformes capables de gérer les modèles, les signatures et les règles de conservation dans plusieurs juridictions. La croissance se heurte encore à des obstacles liés à la fragmentation des règles de confidentialité, aux exigences de consultation du travail au niveau national et aux travaux techniques nécessaires pour aligner les nouveaux systèmes sur les plateformes RH existantes. La concurrence reste équilibrée entre un fournisseur mondial dominant et un large éventail de prestataires régionaux et spécialisés, maintenant le marché ouvert à la différenciation par la profondeur de la conformité, l'assurance d'identité et la solidité de l'intégration.

Points clés du rapport

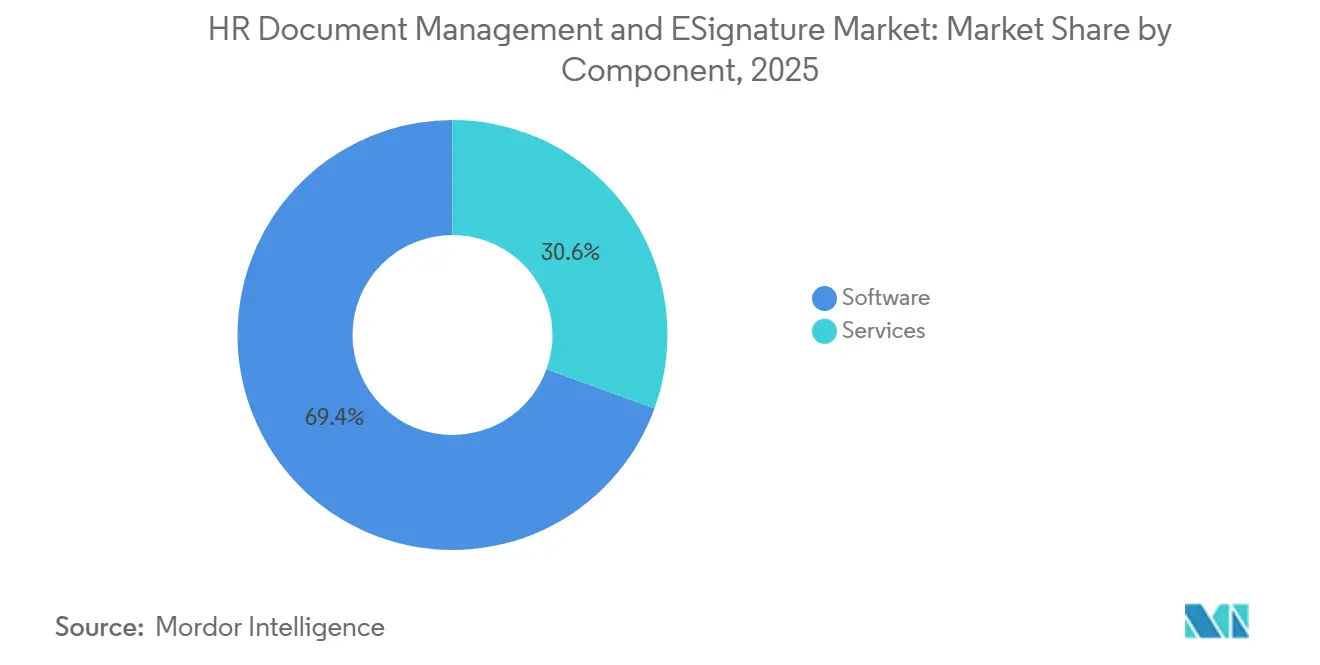

- Par composant, les logiciels détenaient 69,44 % de la part du marché de la gestion des documents RH et de la signature électronique en 2025, tandis que les services devraient se développer à un CAGR de 13,65 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 68,16 % du chiffre d'affaires total en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 12,78 % jusqu'en 2031.

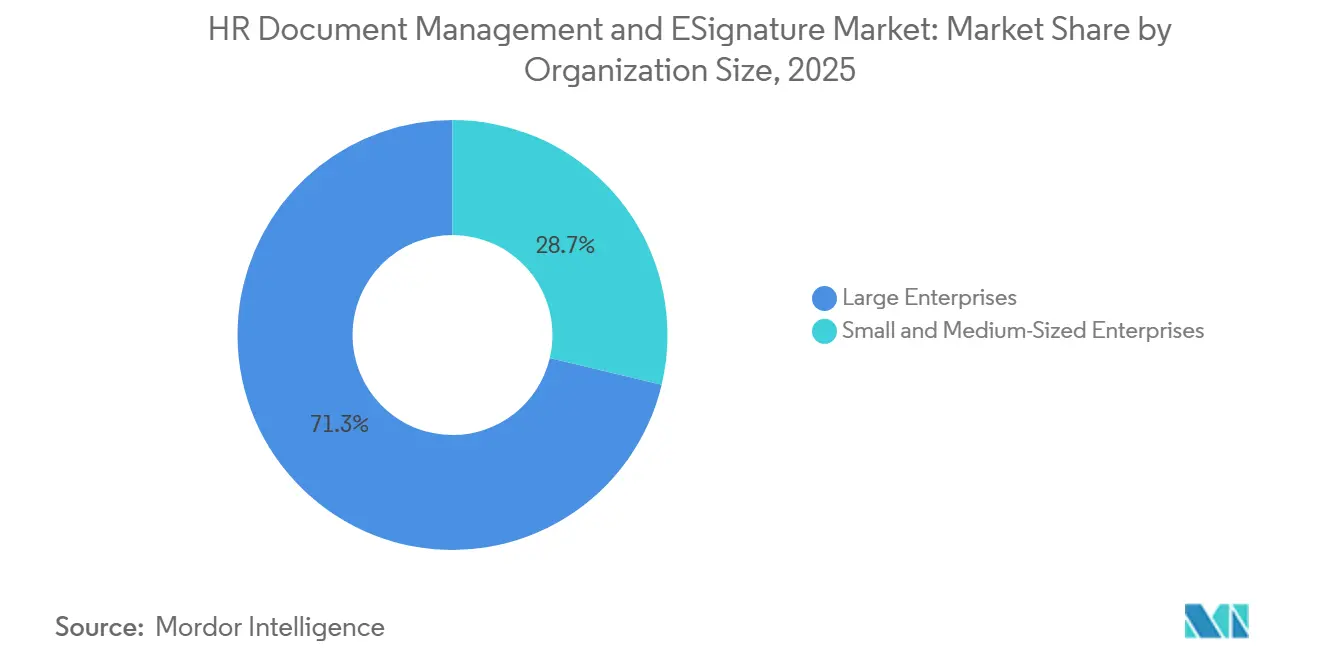

- Par taille d'organisation, les grandes entreprises représentaient 71,29 % du chiffre d'affaires en 2025, tandis que les PME devraient se développer à un CAGR de 13,29 % jusqu'en 2031.

- Par secteur d'activité, les technologies de l'information et les télécommunications représentaient 30,29 % du chiffre d'affaires en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 11,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 36,41 % du marché de la gestion des documents RH et de la signature électronique en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 12,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des documents RH et de la signature électronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des flux de travail RH sans papier | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Modernisation des technologies RH natives du cloud | +2.4% | Mondial, avec accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des exigences en matière d'audit et de conservation des documents | +1.8% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Demande croissante de recrutement et d'intégration conformes à l'échelle mondiale | +1.5% | Mondial, avec un accent sur l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des flux de travail de vérification d'identité numérique et du formulaire I-9 à distance | +1.0% | Amérique du Nord | Court terme (≤ 2 ans) |

| Préparation au portefeuille eIDAS 2.0 pour la signature d'emploi transfrontalière | +0.7% | UE et EEE, avec répercussions sur la Suisse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des flux de travail RH sans papier

La transition vers une administration RH sans papier reste le moteur de demande le plus évident pour le marché de la gestion des documents RH et de la signature électronique. Les organisations remplacent les dossiers papier parce que les flux de travail numériques réduisent les délais d'intégration, d'accusé de réception des politiques et de traitement des contrats, et facilitent également la recherche et la consultation des dossiers. Avature a rapporté que 60 % des personnes interrogées ont identifié la rationalisation des processus RH par l'automatisation et l'intelligence artificielle comme leur priorité organisationnelle principale en 2025, ce qui soutient l'accent fort mis sur la numérisation des flux de travail documentaires. L'effet va au-delà de l'efficacité, car une expérience d'intégration plus fluide au début de l'emploi réduit les frictions administratives pour les nouvelles recrues et favorise un meilleur engagement précoce. Une fois qu'une entreprise constitue des dossiers numériques consultables et des pistes documentaires auditables, le modèle opérationnel du marché de la gestion des documents RH et de la signature électronique devient beaucoup plus difficile à inverser.

Modernisation des technologies RH natives du cloud

La modernisation vers le cloud redéfinit la façon dont les acheteurs évaluent le marché de la gestion des documents RH et de la signature électronique. Les employeurs souhaitent de plus en plus des plateformes documentaires qui s'intègrent aux environnements RH cloud, prennent en charge l'accès à distance et permettent des mises à jour des modèles ou des contrôles de conformité sans longs cycles de publication internes. Cette demande est encore plus forte lorsque les organisations gèrent des employés dans plusieurs juridictions et ne peuvent pas compter sur des correctifs manuels lents après des changements réglementaires locaux. La mise à jour de mars 2026 d'aconso sur la gestion des documents RH dans le cloud souverain européen d'AWS a montré comment les fournisseurs répondent aux préoccupations de résidence et de souveraineté des données tout en maintenant la livraison cloud au cœur de l'offre. En conséquence, le marché de la gestion des documents RH et de la signature électronique récompense les fournisseurs qui associent la livraison cloud à une intégration système approfondie plutôt que ceux qui n'offrent que des fonctions de signature de base.

Renforcement des exigences en matière d'audit et de conservation des documents

La préparation aux audits et la conservation des documents poussent le marché de la gestion des documents RH et de la signature électronique davantage vers un territoire critique pour la conformité. Les employeurs ont désormais besoin de dossiers du personnel qui ne sont pas seulement stockés en toute sécurité, mais aussi horodatés, traçables et récupérables dans un format qui résiste aux enquêtes et aux litiges. La Cour de justice de l'Union européenne a précisé dans l'affaire C-65/23 que les accords d'entreprise ne peuvent pas déroger aux exigences de nécessité du RGPD, augmentant ainsi le contrôle de la façon dont les systèmes RH traitent et conservent les informations sur les employés. Aux États-Unis, l'USCIS a maintenu l'alternative d'examen de documents à distance pour les employeurs éligibles tout en renforçant les attentes procédurales pour la complétion du formulaire I-9, augmentant ainsi la valeur des flux de travail numériques structurés.[1]U.S. Citizenship and Immigration Services, "Modifications mineures du formulaire I-9 et mises à jour d'E-Verify," U.S. Citizenship and Immigration Services, uscis.gov C'est pourquoi le marché de la gestion des documents RH et de la signature électronique bénéficie de la demande de pistes d'audit immuables, de politiques de conservation et de contrôles d'accès basés sur les rôles pour les documents d'emploi.

Demande croissante de recrutement et d'intégration conformes à l'échelle mondiale

Le recrutement mondial élargit le besoin de flux de travail tenant compte des juridictions sur l'ensemble du marché de la gestion des documents RH et de la signature électronique. Les employeurs disposant de main-d'œuvre distribuée ne peuvent pas s'appuyer sur des lettres d'offre, des formulaires de consentement et des processus de signature uniformes, car les exigences documentaires varient selon les systèmes de droit du travail et les régimes de confidentialité. Le règlement (UE) 2024/1183 de la Commission européenne exige que chaque État membre de l'UE mette à disposition au moins 1 portefeuille d'identité numérique certifié d'ici décembre 2026, ce qui relève le niveau de référence pour les flux de travail de signature d'emploi adossés à l'identité. Avature a également constaté que 68 % des personnes interrogées ont classé l'efficacité des processus d'intégration comme une priorité, indiquant que l'exécution des documents reste centrale pour l'activation de la main-d'œuvre plutôt qu'une tâche administrative secondaire. Ces conditions créent une demande soutenue sur le marché de la gestion des documents RH et de la signature électronique pour des outils capables de déplacer les données de recrutement entre les systèmes ATS, SIRH et les flux de travail de signature sans enfreindre les règles de conformité locales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Confidentialité des données et exigences de consentement des employés | -1.6% | UE et marchés alignés sur le RGPD dans le monde entier | Long terme (≥ 4 ans) |

| Complexité d'intégration entre les SIRH, la paie et les systèmes d'identité | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Contraintes liées aux comités d'entreprise et aux transferts de données transfrontaliers | -0.8% | UE, principalement l'Allemagne, la France et le Benelux | Long terme (≥ 4 ans) |

| Friction d'identité pour les travailleurs sans bureau fixe et sur appareils partagés | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, et marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des données et exigences de consentement des employés

La réglementation sur la confidentialité reste un frein persistant sur le marché de la gestion des documents RH et de la signature électronique, car les données des employés touchent au recrutement, à l'intégration, à l'administration quotidienne et au départ. La difficulté ne réside pas seulement dans la sécurité du stockage, mais aussi dans le traitement licite, la discipline de conservation et la variation locale dans l'application des règles relatives aux données des employés. L'arrêt de la CJUE dans l'affaire C-65/23 a ajouté un poids juridique supplémentaire à l'exigence que le traitement des données RH doit satisfaire aux normes de nécessité du RGPD, augmentant ainsi la charge de conformité pour les employeurs et les fournisseurs de plateformes. Les employeurs multinationaux ont donc besoin de modèles de configuration spécifiques à chaque pays, et les petites entreprises ont souvent du mal à évaluer si la posture de confidentialité d'un fournisseur est suffisamment solide pour leur profil de risque. Cela maintient la croissance du marché de la gestion des documents RH et de la signature électronique, mais augmente également le coût de la maintenance des produits et ralentit l'adoption dans des environnements réglementaires plus complexes.

Complexité d'intégration entre les SIRH, la paie et les systèmes d'identité

La complexité d'intégration constitue un frein pratique sur le marché de la gestion des documents RH et de la signature électronique, en particulier pour les organisations disposant de piles technologiques RH à plusieurs niveaux. De nombreux employeurs exploitent déjà des systèmes distincts pour le recrutement, les RH de base, la paie, la gestion des identités et le stockage des documents, de sorte que la plateforme documentaire doit se connecter simultanément à plusieurs environnements. Le problème devient plus sérieux lorsque l'authentification et la signature se produisent dans différents contextes d'identité, car même une légère discordance peut nécessiter une intervention manuelle et retarder la finalisation. Le partenariat d'aconso avec Workday en mai 2026 est un exemple de la façon dont les fournisseurs tentent de réduire cette friction en intégrant la création, la gestion et l'archivage de documents dans les flux de travail HCM de base. Tant que davantage d'acheteurs ne pourront pas compter sur des connecteurs à faible friction et un échange de données propre, le marché de la gestion des documents RH et de la signature électronique continuera de connaître des déploiements plus lents dans les grandes entreprises hautement personnalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels conservent la tête tandis que les services gagnent en vitesse

Les logiciels représentaient 69,44 % du chiffre d'affaires total en 2025, indiquant que la priorité d'achat principale sur le marché de la gestion des documents RH et de la signature électronique réside toujours dans la couche applicative. Les acheteurs continuent de privilégier les plateformes qui couvrent la création de documents, la gestion des modèles, la gestion des fichiers numériques, le stockage sécurisé, l'archivage et la signature dans un environnement opérationnel unique. Cela reflète la nécessité de standardiser les flux de travail RH courants avant que les entreprises n'ajoutent un support consultatif ou de transformation plus large. Le marché de la gestion des documents RH et de la signature électronique bénéficie également de la demande de systèmes de dossiers des employés capables de maintenir les documents accessibles, auditables et conformes aux attentes locales en matière de conservation.

Les services devraient croître à un CAGR de 13,65 % jusqu'en 2031, plus rapidement que les logiciels, ce qui indique une évolution du mix commercial sur le marché de la gestion des documents RH et de la signature électronique. Les travaux de mise en œuvre et d'intégration se développent parce que les organisations déploient rarement des outils de gestion des documents RH de manière isolée ; elles les connectent plutôt aux systèmes HCM, de paie et de flux de travail déjà en place. Le travail consultatif prend également de l'importance car les employeurs ont besoin d'aide pour traduire les exigences réglementaires en conception de documents, règles de stockage et contrôles de processus. aconso a déclaré gérer plus de 1 milliard de documents RH pour plus de 600 équipes RH dans le monde, ce qui montre pourquoi l'échelle, l'expertise en déploiement et le support à la conformité deviennent des facteurs de différenciation plus forts sur le marché de la gestion des documents RH et de la signature électronique.

Par mode de déploiement : le cloud est en tête tandis que le déploiement hybride répond aux besoins de conformité

Le cloud représentait 68,16 % du marché en 2025, ce qui en fait le principal contributeur à la taille du marché de la gestion des documents RH et de la signature électronique parmi les options de déploiement. La préférence pour le cloud sur le marché de la gestion des documents RH et de la signature électronique est motivée par la scalabilité, l'accès à distance et les mises à jour gérées par le fournisseur, qui sont difficiles à égaler dans des environnements sur site isolés. Cela est d'autant plus important que les employeurs opèrent sur plusieurs sites et ont besoin de flux de travail cohérents pour la signature, la récupération et la distribution des politiques. La position du cloud n'est donc pas seulement une décision de coût, mais aussi une réponse à la rapidité, à la simplicité administrative et aux changements réglementaires.

Le déploiement hybride devrait croître à un CAGR de 12,78 % jusqu'en 2031, ce qui en fait le modèle à la croissance la plus rapide sur le marché de la gestion des documents RH et de la signature électronique. De nombreuses entreprises conservent les archives historiques du personnel sur site tout en acheminant les flux de travail actifs, tels que les offres, les dossiers d'intégration et les accusés de réception des politiques, via des systèmes cloud. Cette structure devient un choix de conception délibéré à long terme plutôt qu'une étape de migration temporaire, en particulier dans les environnements réglementés. Les travaux d'aconso sur le cloud souverain européen d'AWS soulignent pourquoi le marché de la gestion des documents RH et de la signature électronique lie de plus en plus le choix de déploiement à la souveraineté, la résidence et le contrôle opérationnel plutôt qu'à un simple débat cloud contre sur site.

Par taille d'organisation : les grandes entreprises fournissent l'échelle tandis que les PME se développent plus rapidement

Les grandes entreprises représentaient 71,29 % du chiffre d'affaires en 2025, leur conférant la part de marché dominante par taille d'organisation sur le marché de la gestion des documents RH et de la signature électronique. Cela reflète le fait que les grands employeurs gèrent des volumes de recrutement plus élevés, plus de pays, plus de catégories de documents et des besoins d'intégration plus profonds que les petites entreprises. Leurs équipes RH nécessitent souvent un accès basé sur les rôles, une conservation spécifique à la juridiction, des pistes d'audit et des contrôles de purge automatisés, qui soutiennent tous des dépenses de plateforme premium. Sur le marché de la gestion des documents RH et de la signature électronique, ces besoins rendent également le changement de fournisseur plus difficile une fois que la plateforme est intégrée dans les opérations RH quotidiennes.

Les PME devraient croître à un CAGR de 13,29 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide sur le marché de la gestion des documents RH et de la signature électronique. La baisse des coûts d'entrée SaaS rend les outils documentaires dédiés plus accessibles aux petites entreprises qui s'appuyaient auparavant sur des pièces jointes par e-mail, des dossiers papier ou des lecteurs cloud génériques. PandaDoc a déclaré en décembre 2025 servir plus de 60 000 organisations dans le monde, soulignant l'échelle à laquelle les plateformes d'automatisation axées sur la valeur atteignent les employeurs de petite et moyenne taille.[2]PandaDoc, "Quoi de neuf dans PandaDoc, décembre 2025," PandaDoc, pandadoc.com La trajectoire de croissance de cette partie du marché de la gestion des documents RH et de la signature électronique est également soutenue par le fait que les petites entreprises font face à un risque significatif même en cas d'un seul manquement à la conformité et ont donc des raisons croissantes d'adopter des flux de travail structurés de gestion des documents RH.

Par secteur d'activité : les technologies de l'information et les télécommunications sont en tête tandis que la santé progresse

Les technologies de l'information et les télécommunications représentaient 30,29 % du chiffre d'affaires en 2025, ce qui en fait le plus grand secteur vertical sur le marché de la gestion des documents RH et de la signature électronique. Le secteur a adopté tôt parce que ses employeurs sont déjà à l'aise avec les systèmes natifs du cloud, la connectivité basée sur les API et les structures de travail à distance qui dépendent de la documentation numérique. Les cycles de recrutement fréquents, les volumes importants de contrats de travail et l'utilisation généralisée des accords de non-divulgation soutiennent également une demande récurrente plus forte. Au sein du secteur de la gestion des documents RH et de la signature électronique, ce secteur vertical reste important car il fixe le rythme des attentes en matière d'intégration et de conception des flux de travail.

La santé et les sciences de la vie devraient croître à un CAGR de 11,86 % jusqu'en 2031, le taux le plus rapide parmi les secteurs verticaux du marché de la gestion des documents RH et de la signature électronique. La croissance nécessite la gestion des accréditations cliniques, des dossiers des employés et des signatures réglementées dans un environnement de flux de travail unique. Cela crée un besoin opérationnel plus complexe que la paperasse d'emploi standard et favorise les fournisseurs capables de gérer ensemble l'identité, la documentation et la conformité. Le marché de la gestion des documents RH et de la signature électronique connaît donc une demande plus forte de la part des acheteurs du secteur de la santé qui souhaitent des contrôles dédiés plutôt que des outils de signature génériques.

Analyse géographique

L'Amérique du Nord représentait 36,41 % du chiffre d'affaires mondial en 2025, ce qui en fait le principal contributeur régional au marché de la gestion des documents RH et de la signature électronique. La région bénéficie d'une infrastructure RH cloud mature, d'une grande familiarité avec les flux de travail de signature électronique et d'une forte adoption de plateformes intégrées de gestion des talents. Aux États-Unis, les modifications du formulaire I-9 ont préservé l'option d'examen de documents à distance pour les employeurs éligibles tout en imposant des exigences procédurales plus strictes, ce qui soutient directement la demande de flux de travail de documents numériques structurés. L'USCIS continue également de détailler la procédure alternative optionnelle pour l'examen de documents à distance, ce qui renforce la nécessité de processus numériques vérifiables plutôt que de solutions de contournement manuelles informelles. Le Canada connaît une demande motivée par les variations provinciales en matière d'emploi et la complexité documentaire, tandis que le Mexique voit l'adoption augmenter parmi les filiales multinationales qui ont besoin d'une meilleure conformité de la main-d'œuvre transfrontalière.

L'Europe était le deuxième marché régional par chiffre d'affaires en 2025 et reste l'environnement le plus réglementé sur le marché de la gestion des documents RH et de la signature électronique. Le règlement (UE) 2024/1183 a établi un calendrier ferme pour la disponibilité des portefeuilles d'identité numérique nationaux, poussant les fournisseurs à aligner les flux de travail de signature d'emploi sur le nouveau cadre.[3]Commission européenne, "Règlement (UE) 2024/1183, Cadre européen d'identité numérique," Commission européenne, ec.europa.eu Le règlement d'exécution (UE) 2026/248 de la Commission a ajouté une précision technique aux formats que les organismes du secteur public doivent reconnaître pour les signatures et cachets électroniques avancés, augmentant ainsi la précision requise des fournisseurs de plateformes. Les exigences d'approbation des comités d'entreprise en Allemagne et les structures similaires de gouvernance du travail dans d'autres marchés européens continuent de ralentir la vitesse de déploiement même si la demande reste solide.

L'Asie-Pacifique devrait croître à un CAGR de 12,33 % jusqu'en 2031, le rythme régional le plus rapide sur le marché de la gestion des documents RH et de la signature électronique. La région bénéficie de l'expansion de la main-d'œuvre, d'une activité de recrutement multinational plus forte et de systèmes d'identité numérique nationaux qui prennent en charge la vérification et la signature en ligne. L'Inde est particulièrement importante car son environnement eSign offre aux plateformes RH un moyen pratique de réduire le temps de cycle d'intégration à grande échelle, tandis que la Corée du Sud et d'autres économies numériquement actives continuent de soutenir l'administration RH basée sur le cloud. Le Moyen-Orient et l'Afrique sont encore plus petits en termes de chiffre d'affaires, mais les programmes souverains de transformation numérique sur des marchés tels que les Émirats arabes unis et l'Arabie saoudite ouvrent de nouvelles voies de demande pour les outils de documentation de la main-d'œuvre. L'Amérique du Sud reste centrée sur le Brésil et l'Argentine, où l'adoption par les grandes entreprises dans les secteurs bancaire et de la distribution soutient le chiffre d'affaires, bien que les pressions inflationnistes et l'infrastructure d'identité numérique inégale continuent de limiter une accélération plus large.

Paysage concurrentiel

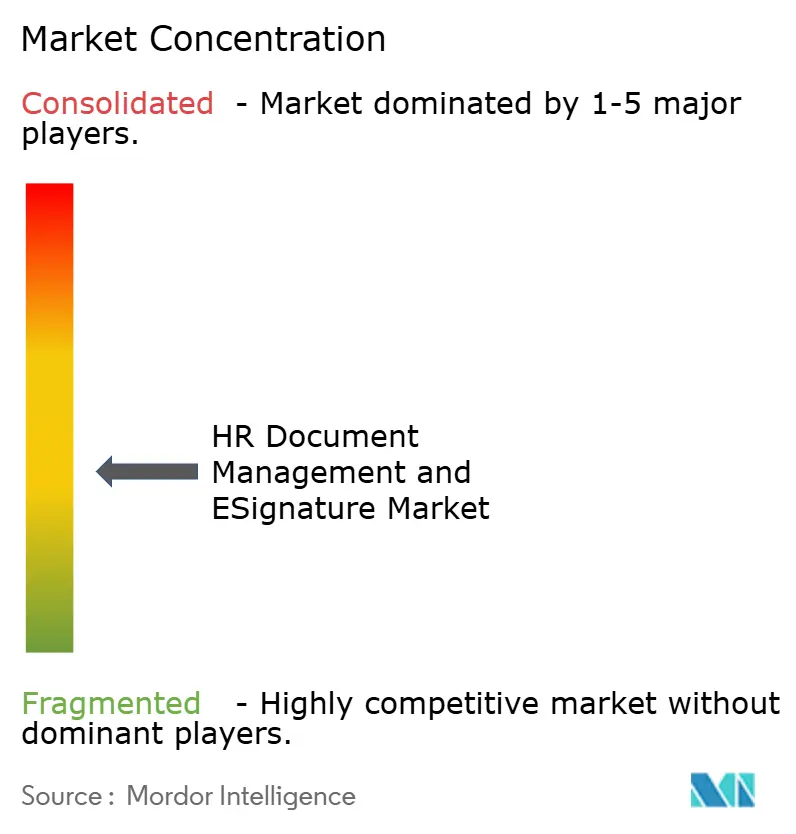

Le marché mondial de la gestion des documents RH et de la signature électronique reste modérément fragmenté, DocuSign détenant la plus forte visibilité en entreprise tandis que les fournisseurs de niveau intermédiaire et les spécialistes régionaux se font concurrence par l'intégration, la conception de la conformité et les capacités de confiance locales. Le paysage concurrentiel montre une nette division entre les plateformes d'accord générales et les fournisseurs plus axés sur les RH qui mettent l'accent sur les dossiers des employés, la logique de conservation et les flux de travail spécifiques aux juridictions. Cette structure laisse de la place aux leaders pour se développer grâce à la notoriété de la marque et à la portée de l'écosystème, tout en permettant aux spécialistes plus petits de défendre leurs positions dans des cas d'utilisation fortement réglementés. En 2026, le principal point de concurrence sur le marché de la gestion des documents RH et de la signature électronique se déplace vers la gestion des flux de travail assistée par intelligence artificielle, l'assurance d'identité et l'intégration plus profonde dans les systèmes RH. Les acheteurs comparent de plus en plus les fournisseurs sur la qualité de leur soutien au cycle de vie complet de l'emploi plutôt que sur le seul processus de signature.

DocuSign a renforcé cette position en mai 2026 lorsqu'il a dévoilé sa suite d'assistant et d'agents d'intelligence artificielle ainsi qu'IAM pour les RH, qui a ajouté la vérification mobile du formulaire I-9 et un support plus approfondi des flux de travail HCM. OneSpan a également cherché à renforcer sa position de confiance et de sécurité lorsqu'il a annoncé l'acquisition de Build38 dans ses résultats financiers du premier trimestre 2026, une étape visant à renforcer la protection mobile et la défense intégrée aux applications.[4]OneSpan Inc., "OneSpan publie ses résultats financiers du premier trimestre 2026," OneSpan, investors.onespan.com aconso a ajouté un autre marqueur concurrentiel en mai 2026 lorsqu'il est devenu partenaire Workday, étendant la création, la gestion et l'archivage automatisés de documents à travers les modules Workday HCM de base. Ces mouvements montrent que le marché de la gestion des documents RH et de la signature électronique ne se concurrence plus uniquement sur l'exécution des signatures, mais sur la profondeur d'intégration de la plateforme dans les flux de travail de recrutement, d'intégration et de gouvernance documentaire.

Une deuxième ligne de concurrence se développe autour de la conformité régionale et de l'infrastructure d'identité numérique en Europe, où les services de confiance locaux et les attentes en matière d'hébergement ont un poids plus important. Cela bénéficie aux fournisseurs construits autour de flux de travail alignés sur eIDAS et d'intégrations d'identité numérique nationale, car ces fonctionnalités sont plus difficiles à reproduire rapidement pour les acteurs étrangers établis. Dans le même temps, le marché de la gestion des documents RH et de la signature électronique présente encore des espaces blancs visibles dans la conformité multi-juridictions axée sur les PME et dans les flux de travail axés sur l'identité pour les travailleurs sans bureau fixe et sur appareils partagés. Il en résulte un marché où le leadership est clair au sommet, mais où la différenciation reste suffisamment forte pour que les fournisseurs spécialisés puissent croître sans correspondre directement à l'échelle de la plus grande plateforme.

Leaders du secteur de la gestion des documents RH et de la signature électronique

DocuSign, Inc.

PandaDoc, Inc.

OneSpan Inc.

Nitro Software, Inc.

Scrive AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : DocuSign a dévoilé sa suite d'assistant et d'agents d'intelligence artificielle ainsi qu'IAM pour les RH, un produit qui intègre la vérification mobile du formulaire I-9 alimentée par l'intelligence artificielle, le remplissage automatisé des champs à partir des données HCM et la synchronisation directe avec les systèmes RH. IAM pour les RH est entré en accès anticipé aux États-Unis à partir de juin 2026, ciblant le cycle de vie complet des employés du recrutement au départ.

- Mai 2026 : aconso AG a été nommé partenaire Workday, permettant aux organisations de créer, gérer et archiver des documents du personnel dans les modules Workday HCM, notamment Core HCM, Gestion des talents, et Expérience et engagement. Le partenariat a comblé une lacune connue dans les capacités natives de gestion des documents de Workday, en particulier pour les flux de travail de conservation conformes au RGPD de l'UE.

- Mars 2026 : DocuSign a introduit un assistant de révision de contrats alimenté par l'intelligence artificielle, construit sur son moteur d'intelligence artificielle d'accord Iris et la plateforme IAM, permettant aux équipes juridiques de réviser et de faire ressortir les termes clés des accords RH, commerciaux et d'approvisionnement dans un flux de travail unique.

- Février 2026 : La Commission européenne a adopté le règlement d'exécution (UE) 2026/248, standardisant les formats des signatures et cachets électroniques avancés que les organismes du secteur public de l'UE doivent reconnaître pour les flux de travail administratifs et d'emploi transfrontaliers, avec une applicabilité complète des spécifications techniques à partir de février 2027.

Portée du rapport sur le marché mondial de la gestion des documents RH et de la signature électronique

Le marché de la gestion des documents RH et de la signature électronique englobe les solutions logicielles qui permettent aux organisations de créer, stocker, gérer et signer en toute sécurité des documents liés aux RH dans des formats numériques. Ces plateformes prennent en charge la gestion du cycle de vie des documents, l'automatisation des flux de travail, les pistes d'audit et les signatures électroniques légalement conformes. Elles facilitent les opérations RH sans papier et améliorent l'efficacité des processus tels que l'intégration, la gestion des contrats et la documentation des politiques. Le marché répond au besoin d'une gestion des documents sécurisée, évolutive et conforme dans les environnements RH.

Le rapport sur le marché de la gestion des documents RH et de la signature électronique est segmenté par composant (logiciels [systèmes de création de documents et de gestion des modèles, plateformes de gestion des dossiers des employés et des fichiers numériques, systèmes de stockage, de récupération et d'archivage des documents, solutions de signature et de chiffrement sécurisés des documents, et autres logiciels], et services [services de mise en œuvre et d'intégration, et services de conseil et d'accompagnement]), mode de déploiement (cloud, sur site et hybride), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité (banque, services financiers et assurance, technologies de l'information et télécommunications, santé et sciences de la vie, gouvernement et secteur public, commerce de détail et commerce électronique, fabrication et autres secteurs verticaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Systèmes de création de documents et de gestion des modèles |

| Plateformes de gestion des dossiers des employés et des fichiers numériques | |

| Systèmes de stockage, de récupération et d'archivage des documents | |

| Solutions de signature et de chiffrement sécurisés des documents | |

| Autres logiciels | |

| Services | Services de mise en œuvre et d'intégration |

| Services de conseil et d'accompagnement |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Banque, services financiers et assurance |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Commerce de détail et commerce électronique |

| Fabrication |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciels | Systèmes de création de documents et de gestion des modèles |

| Plateformes de gestion des dossiers des employés et des fichiers numériques | ||

| Systèmes de stockage, de récupération et d'archivage des documents | ||

| Solutions de signature et de chiffrement sécurisés des documents | ||

| Autres logiciels | ||

| Services | Services de mise en œuvre et d'intégration | |

| Services de conseil et d'accompagnement | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'activité | Banque, services financiers et assurance | |

| Technologies de l'information et télécommunications | ||

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Autres secteurs verticaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des documents RH et de la signature électronique ?

Le marché de la gestion des documents RH et de la signature électronique est évalué à 8,07 milliards USD en 2026 et devrait atteindre 13,89 milliards USD d'ici 2031 à un CAGR de 11,47 %.

Quel composant génère actuellement le plus de chiffre d'affaires ?

Les logiciels ont dominé le mix de chiffre d'affaires avec 69,44 % en 2025, reflétant le rôle important des plateformes de création de documents, de gestion des fichiers, de stockage et de signature.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait se développer à un CAGR de 12,78 % jusqu'en 2031, car de nombreux employeurs conservent les archives héritées sur site tout en transférant les flux de travail actifs vers des systèmes cloud.

Pourquoi les grandes entreprises restent-elles les plus grands acheteurs ?

Les grandes entreprises représentaient 71,29 % du chiffre d'affaires en 2025 car elles gèrent des volumes de recrutement plus importants, plus de pays, plus de règles de conservation et plus de points d'intégration que les petits employeurs.

Quelle région se développe le plus rapidement jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 12,33 % jusqu'en 2031, soutenue par l'expansion de la main-d'œuvre, le recrutement multinational et l'infrastructure d'identité numérique.

Quel secteur d'utilisateurs finaux présente les meilleures perspectives de croissance ?

La santé et les sciences de la vie devraient progresser à un CAGR de 11,86 % jusqu'en 2031, car les employeurs de ce secteur gèrent à la fois les dossiers de la main-d'œuvre et les exigences d'accréditation clinique.

Dernière mise à jour de la page le: