Marktgröße und Marktanteil für HR-Transformationsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.12 Milliarden US-Dollar |

| Marktgröße (2031) | 36.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für HR-Transformationsdienstleistungen von Mordor Intelligence

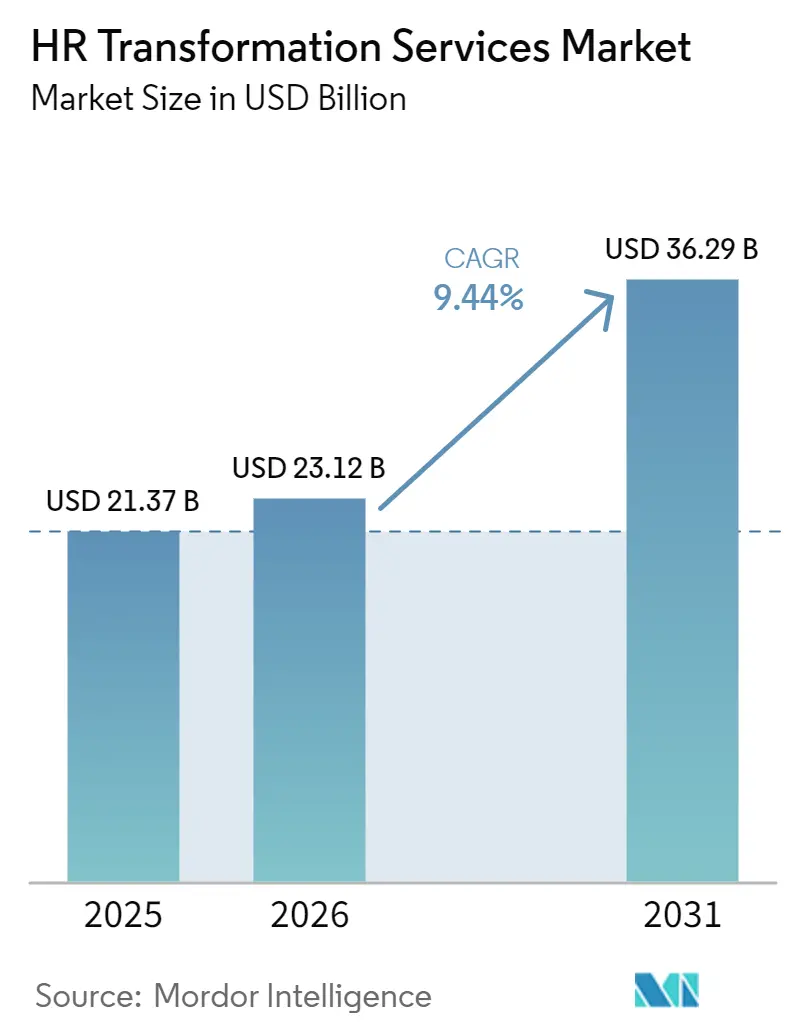

Die Marktgröße für HR-Transformationsdienstleistungen wird voraussichtlich von 21,37 Milliarden USD im Jahr 2025 auf 23,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 36,29 Milliarden USD erreichen, was einem CAGR von 9,44 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch einen deutlichen Wandel in der Wahrnehmung der HR-Funktion in Unternehmen getragen, wobei sich diese von einer administrativen Unterstützungsrolle hin zu einer KI-vernetzten Betriebsschicht entwickelt, die Produktivität, Compliance und Personalentscheidungen beeinflusst. Dies steigert die Nachfrage nach Beratungs-, Implementierungs- und Veränderungsunterstützungsleistungen, da viele Organisationen derzeit Arbeitsabläufe, Rollen und Governance neu gestalten und gleichzeitig Plattformen modernisieren. Die Ausbreitung verteilter Belegschaften über Ländergrenzen hinweg erschwert es internen Teams zunehmend, Richtlinienstandardisierung, Gehaltsabrechnungskoordination und Mitarbeiterdaten-Governance allein zu bewältigen. Eine zweite Ausgabenwelle zeichnet sich ebenfalls ab, da Unternehmen, die frühe Cloud-HCM-Implementierungen abgeschlossen haben, zu Dienstleistern zurückkehren, um ältere Konfigurationen auf neuere Bereitstellungsmodelle umzustellen. Trotz dieses Schwungs verlangsamen lange Veränderungszyklen innerhalb bestehender HR-Strukturen und die Schwierigkeit, kurzfristige Renditen nachzuweisen, Kaufentscheidungen in Teilen des Marktes weiterhin.

Wichtigste Erkenntnisse des Berichts

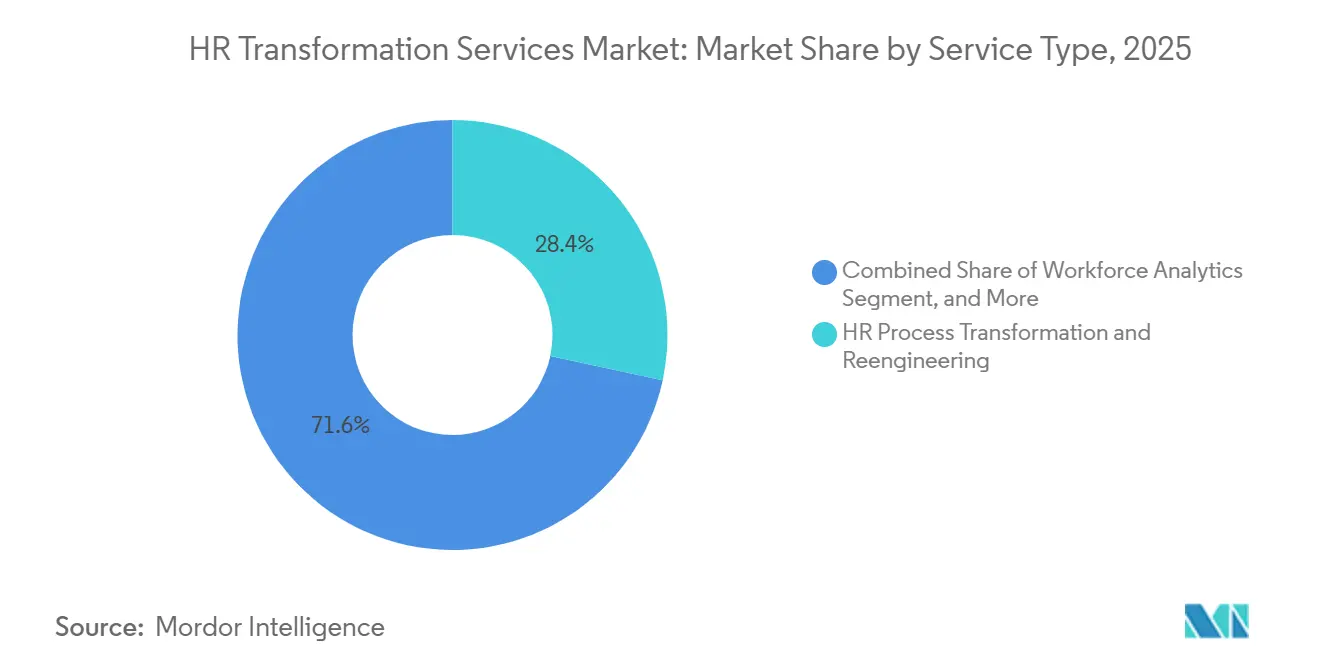

- Nach Dienstleistungsart hielt HR-Prozesstransformation und -reengineering im Jahr 2025 einen Marktanteil von 28,37 % am Markt für HR-Transformationsdienstleistungen, während Personalanalytik und HR-Datentransformation bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,41 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 12,84 % wachsen werden.

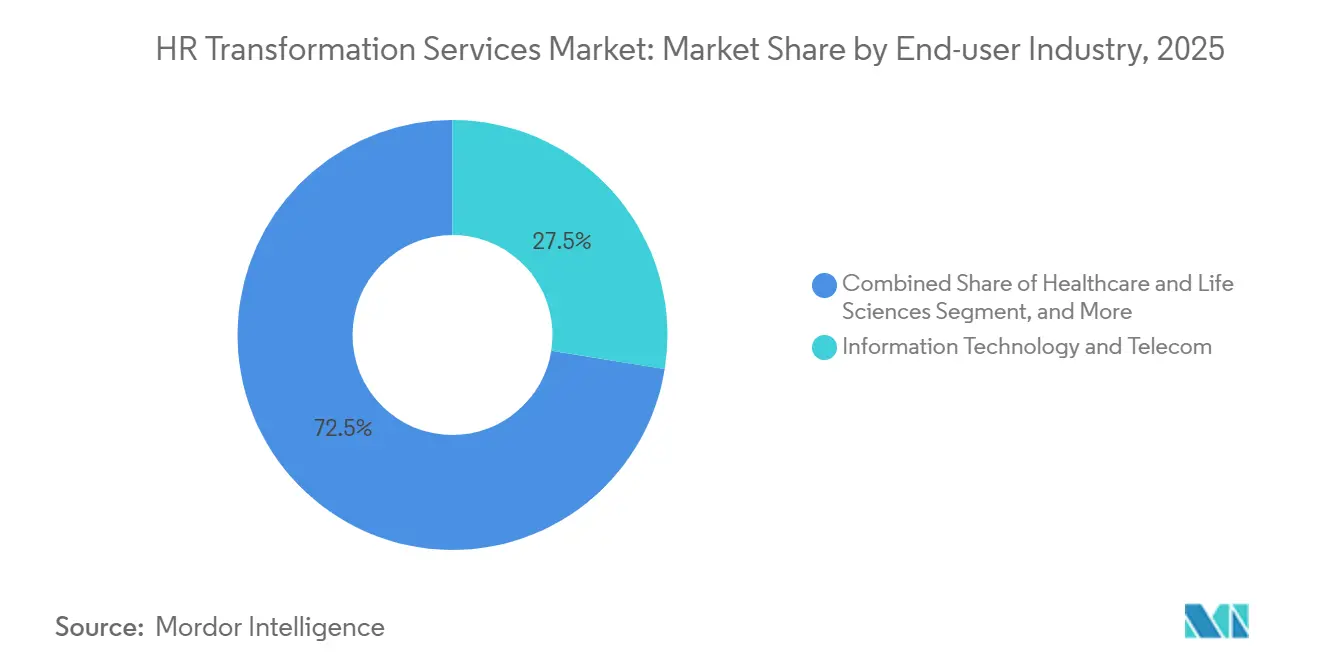

- Nach Endnutzerbranche entfielen im Jahr 2025 27,53 % des Marktanteils auf Informationstechnologie und Telekommunikation, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 13,47 % wachsen werden.

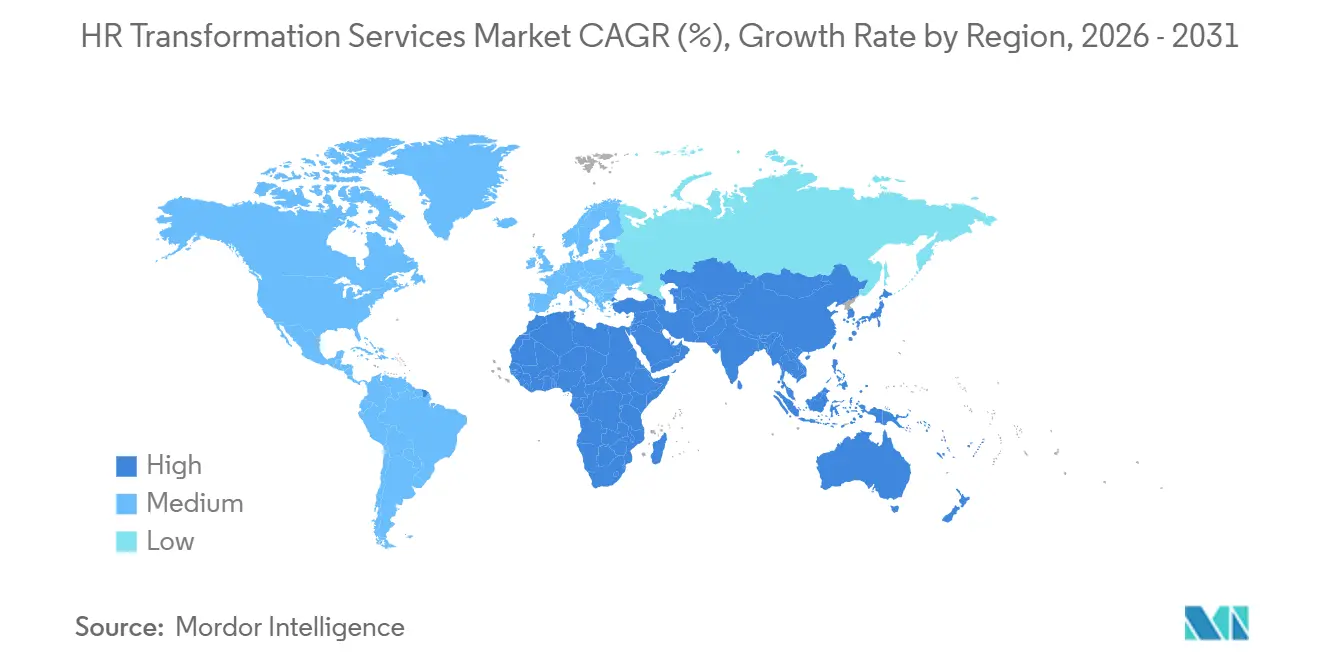

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,29 % am Markt für HR-Transformationsdienstleistungen, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 14,26 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für HR-Transformationsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Unternehmensnachfrage nach durchgängiger Neugestaltung des HR-Betriebsmodells | +3.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudbasierter HR-Transformations-Roadmaps | +2.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung datengesteuerter Personalplanung und HR-Analytik | +1.5% | Global, frühe Gewinne in Nordamerika, Singapur und Australien | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck zur Verbesserung der Mitarbeitererfahrung und Personalflexibilität | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Standardisierung globaler HR-Richtlinien für verteilte Belegschaften | +1.0% | Global, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Compliance-Anforderungen für länderübergreifende Arbeits- und Datenschutzvorschriften | +0.9% | Europa, Asien-Pazifik, aufkommend in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Unternehmensnachfrage nach durchgängiger Neugestaltung des HR-Betriebsmodells

Die durchgängige Neugestaltung hat in den Ausgabenplänen des Marktes für HR-Transformationsdienstleistungen an vorderster Stelle Einzug gehalten, da Unternehmen erkannt haben, dass neue Werkzeuge allein keine Ergebnisverbesserungen bewirken. Viele Organisationen unterhalten nach wie vor HR-Strukturen, die auf Kontrolle, Genehmigungen und administrative Konsistenz ausgerichtet sind, anstatt auf Geschwindigkeit, Analytik und KI-gestützte Entscheidungsfindung. Das treibt Kunden zu Programmen, die Prozessverantwortung, Servicebereitstellungsebenen, Workflow-Automatisierung, Entscheidungsrechte und Manager-Self-Service in einem einzigen Umfang abdecken, anstatt in isolierten Projekten. Jüngste Produktentwicklungen zeigen, dass KI-Fähigkeiten im gesamten HR-Stack eingebettet werden, was die Neugestaltungsarbeit dringlicher macht, da der Mehrwert davon abhängt, wie Arbeitsabläufe innerhalb der Organisation konfiguriert und gesteuert werden.[1]SAP SE, "SAP SuccessFactors 1H 2026 Release, Stärkung der Verbindung zwischen HR und dem Unternehmen," SAP News Center, news.sap.com Eine ähnliche Richtung zeichnete sich 2026 mit der Einführung spezialisierter KI-Agenten in HR-Workflows ab, was den Bedarf für Unternehmen weiter erhöht, Genehmigungslogik, Eskalationsregeln und Rollendefinitionen zu überdenken, bevor Automatisierung zuverlässig im großen Maßstab funktionieren kann. Infolgedessen verzeichnet der Markt für HR-Transformationsdienstleistungen eine stärkere Nachfrage nach vollständiger Architektur-Neugestaltung als nach isolierter Technologieauffrischung.

Zunehmende Einführung cloudbasierter HR-Transformations-Roadmaps

Die Cloud-Einführung unterstützt weiterhin den Markt für HR-Transformationsdienstleistungen, da viele Organisationen Cloud-HCM nun als Grundlage für Gehaltsabrechnung, Talentmanagement, Onboarding, Dienstplanung und Personalplanung betrachten. Die erste Welle von Implementierungen stützte sich häufig auf Standardkonfigurationen, die ältere HR-Prozesse widerspiegelten, sodass eine wachsende Anzahl von Kunden zu Anbietern zurückkehrt, um Optimierungs-, Integrations- und Governance-Arbeiten durchzuführen. Mehr als 140 Millionen Nutzer bei 13.000 Kunden wurden von einer führenden Cloud-HCM-Plattform bedient, wobei im ersten Halbjahr 2026 825 neue Inbetriebnahmen abgeschlossen wurden, was auf eine große installierte Basis hinweist, die weiterhin laufende Neugestaltungs- und Einführungsdienstleistungen benötigt. Jüngste Plattform-Releases stärkten zudem die suite-weite KI-Integration, vereinheitlichte Workflows und die Kompetenz-Governance, was den Dienstleistungsbedarf weit über die anfängliche Plattformimplementierung hinaus verlängert.[2]SAP SE, "SAP SuccessFactors Innovationen, Neue Ära des autonomen HCM," SAP News Center, news.sap.com Eine umfassendere Bewegung hin zu autonomen Unternehmensfähigkeiten verband HR-Workflows wie Gehaltsabrechnung, Recruiting, Onboarding und Personalplanung weiter mit eingebetteten Assistenten, die weiterhin Konfigurations- und Veränderungsunterstützung erfordern. Dieser Cloud-dann-Optimierungs-Zyklus schafft eine dauerhafte Pipeline für den Markt für HR-Transformationsdienstleistungen sowohl in reifen als auch in wachstumsstarken Regionen.

Ausweitung datengesteuerter Personalplanung und HR-Analytik

Datengesteuerte Personalplanung erweitert den Markt für HR-Transformationsdienstleistungen, da Führungsteams wollen, dass Personalentscheidungen direkter mit Geschäfts- und Finanzergebnissen verknüpft werden. Im Jahr 2026 berichteten 62 % der Führungskräfte auf C-Ebene von Unzufriedenheit darüber, wie gut Personaldaten mit der Unternehmensleistung verknüpft waren, was darauf hindeutet, dass Plattforminvestitionen allein die Erkenntnislücke nicht geschlossen haben. In vielen Organisationen liegen Mitarbeiterdaten noch immer in getrennten Gehaltsabrechnungs-, Talent-, Dienstplanungs-, Lern- und Finanzsystemen vor, was die Planungsqualität einschränkt und Analyseprogramme schwer skalierbar macht. Das schafft Nachfrage nach Dienstleistungen, die Datenmodell-Neugestaltung, Integrationsarbeit, Governance-Design, Dashboard-Erstellung und Einführungsunterstützung für Manager in einer einzigen Roadmap kombinieren. Jüngste Produktentwicklungen haben die Personalplanung auch enger mit HR-, Geschäfts- und Finanzanforderungen verknüpft, was bekräftigt, dass Analytik in die Kern-HCM-Architektur übergeht, anstatt als Berichtsebene am Rand zu verbleiben. Dies ist ein Grund, warum der Markt für HR-Transformationsdienstleistungen starken Schwung bei Personalanalytik und HR-Datentransformationsarbeiten verzeichnet.

Zunehmender Druck zur Verbesserung der Mitarbeitererfahrung und Personalflexibilität

Der Druck zur Verbesserung der Mitarbeitererfahrung unterstützt nun den Markt für HR-Transformationsdienstleistungen, da Unternehmen Personalprozesse rationalisieren wollen, ohne große administrative Teams aufzubauen. Experience-Design beschränkt sich nicht mehr auf Branding oder Engagement-Umfragen, sondern betrifft nun Onboarding-Geschwindigkeit, interne Mobilität, Personaldienstplanung, Lernzugang und Entscheidungsqualität von Managern. Jüngste Produkt-Roadmaps haben größeren Wert auf einheitliche Workflow-Erfahrungen und KI-gestützte Interaktionen gelegt, was zeigt, dass Mitarbeiter- und Manager-Kontaktpunkte zu einem Kernbestandteil des Transformationsdesigns werden, anstatt ein Nebenmerkmal zu sein. Im Gesundheitswesen haben Organisationen Weiterbildungsprogramme ausgebaut, Technologie eingesetzt, um den administrativen Aufwand zu reduzieren, und Versorgungsmodelle neu gestaltet, was den direkten Zusammenhang zwischen Personalflexibilität und Anforderungen an die Leistungserbringung widerspiegelt.[3]Amerikanische Krankenhausvereinigung, "Personalbestandsaufnahme im Gesundheitswesen 2026," Amerikanische Krankenhausvereinigung, aha.org Die Einführung KI-gesteuerter HR-Agenten im Jahr 2026 deutet auch auf ein Modell hin, bei dem Routineentscheidungen und Koordinationsaufgaben in Recruiting, Onboarding und Personalmaßnahmen schneller ablaufen, jedoch nur dann, wenn die zugrunde liegende Erfahrung mit klaren Regeln und Übergaben neu gestaltet wird. Diese Drücke weiten die Rolle des Marktes für HR-Transformationsdienstleistungen auf Workflow-Design, Einführung und Betriebsmodell-Umsetzung aus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Change-Management-Belastung in bestehenden HR-Organisationen | -0.7% | Global, am ausgeprägtesten in großunternehmensgeprägten Märkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schwierigkeit der Quantifizierung kurzfristiger Renditen aus Transformationsprogrammen | -0.5% | Global, betrifft mittelgroße Unternehmen in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in HR-Prozessneugestaltung und Change-Advisory-Kompetenzen | -0.4% | Global, am gravierendsten in aufstrebenden Märkten in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte bestehende HR-Systeme und Komplexität der Datenmigration | -0.4% | Global, am ausgeprägtesten in altsystemgeprägten Industriesektoren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Change-Management-Belastung in bestehenden HR-Organisationen

Der Markt für HR-Transformationsdienstleistungen sieht sich weiterhin mit Widerstand von bestehenden HR-Teams konfrontiert, da viele Programme gleichzeitig Rollen, Genehmigungswege, Servicegrenzen und Verantwortlichkeitsmodelle verändern. Das macht Transformationen schwierig, selbst wenn die Führungsebene die Notwendigkeit digitaler Werkzeuge und KI-fähiger Workflows anerkennt. Eine Digitalisierungsumfrage aus dem Jahr 2026 ergab, dass Zeitdruck und Implementierungskomplexität weiterhin wesentliche Hindernisse für Unternehmen darstellten, was eng mit der Ausführungsbelastung übereinstimmt, die HR-Neugestaltungsprogramme verlangsamt. Das Problem ist in multinationalen Organisationen oft größer, da Richtlinienharmonisierung, Gehaltsabrechnungsabstimmung und Mitarbeiterdaten-Governance über Jurisdiktionen hinweg synchron voranschreiten müssen. Ein Engagement aus dem Jahr 2026, das eine HR-Landschaft in Europa und den Vereinigten Staaten mithilfe mehrerer Cloud-HCM-Module modernisierte, veranschaulicht, wie umfangreich die Betriebs- und Einführungsbelastung werden kann. Aus diesem Grund kann der Markt für HR-Transformationsdienstleistungen lange Verkaufszyklen und ausgedehnte Lieferzeiträume aufweisen, selbst wenn der strategische Bedarf bereits klar ist.[4]Zalaris, "Globaler Energieführer beschleunigt HR-Transformation mit Zalaris und SAP SuccessFactors," Zalaris, zalaris.com

Schwierigkeit der Quantifizierung kurzfristiger Renditen aus Transformationsprogrammen

Die Schwierigkeit, kurzfristige Renditen nachzuweisen, bleibt ein praktisches Hemmnis für den Markt für HR-Transformationsdienstleistungen, da sich viele Vorteile über mehrere Phasen entfalten, anstatt in einer einzigen unmittelbaren Einsparungszahl sichtbar zu werden. Der Mehrwert entsteht häufig durch geringeren administrativen Aufwand, schnellere Personalentscheidungen, bessere Personalplanung, stärkere Compliance und besser nutzbare Mitarbeiterdaten – und diese Gewinne sind schwerer zu isolieren als direkte Beschaffungs- oder Infrastruktureinsparungen. Kundenteams benötigen zudem Ausgangskennzahlen, bevor sie Transformationsarbeit mit Ergebnissen wie Zeit bis zur Einstellung, Mitarbeiterbindung, Gehaltsabrechnungsgenauigkeit oder Managerproduktivität verknüpfen können, und viele Organisationen haben diese Ausgangswerte zu Beginn nicht vorliegen. Frühe KI-Implementierungsprototypen aus dem Jahr 2025 zeigten das Potenzial für mehr als 90 % Verbesserung der Mitarbeiterproduktivität, aber dasselbe Beispiel verdeutlicht auch, warum Käufer stärkere Belege vor einem breiten Rollout wünschen, da Pilotprojektergebnisse noch in unternehmensweite Geschäftsfälle übersetzt werden müssen. Mittelgroße Unternehmen spüren diese Herausforderung stärker, da sie oft über weniger Ressourcen in den Bereichen Datenwissenschaft, Finanzen und Programmmanagement verfügen, um Vorteile über die Zeit zu verfolgen. Dies hält einen Teil des Marktes für HR-Transformationsdienstleistungen in einem langsameren Genehmigungszyklus, insbesondere wenn Projekte als Kompetenzaufbau statt als kurzfristige Kostensenkung eingerahmt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Prozessneugestaltung dominiert den Markt und Analytikdienstleistungen wachsen am schnellsten

HR-Prozesstransformation und -reengineering entfiel im Jahr 2025 auf 28,37 % des Marktes für HR-Transformationsdienstleistungen, was unterstreicht, dass Workflow-Neugestaltung weiterhin im Mittelpunkt der Kaufentscheidungen von Unternehmen steht. Diese Führungsposition spiegelt eine klare Ausgabenreihenfolge wider, da viele Kunden zunächst Prozesslogik, Serviceebenen und Übergaben korrigieren wollen, bevor sie tiefer in Automatisierung und fortgeschrittene Analytik investieren. Organisationen, die Cloud-HCM auf ältere Workflows aufsetzen, erzielen oft nur begrenzte Gewinne, sodass Neugestaltungsarbeit weiterhin die größten Budgets im Markt für HR-Transformationsdienstleistungen auf sich zieht. HR-Technologietransformationsdienstleistungen spielen ebenfalls eine wichtige Rolle, da viele Unternehmen nun Plattformen konsolidieren, Integrationen verbessern und Konfigurationen nach früheren Migrationsprogrammen verfeinern.

Personalanalytik und HR-Datentransformation wird bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen und ist damit die am schnellsten wachsende Dienstleistungskategorie im Markt für HR-Transformationsdienstleistungen. Das Wachstum baut sich phasenweise auf, da Kunden zunächst Datenquellen vereinheitlichen, dann die Governance verbessern, dann nutzbare Planungsmodelle erstellen und diese Erkenntnisse schließlich in Manager-Workflows einbetten müssen. Jüngste Produktentwicklungen unterstützen dieses Muster, indem sie die Personalplanung enger mit Geschäfts- und Finanzanforderungen verknüpfen, was den Bedarf an Anbietern erhöht, die Technologie, Daten und Betriebsdesign verbinden können. HR Shared Services und Outsourcing-Transformation bedient weiterhin große Organisationen, die die Bereitstellung über Shared-Services-Center standardisieren, oft nach einem anfänglichen Neugestaltungsprogramm. HR-Betriebsmodell und Organisationsdesign ist nach aktuellem Ausgabenvolumen noch kleiner, gewinnt aber an Gewicht, da Unternehmenskäufer einen stärkeren Entwurf suchen, bevor sie KI-fähige HR-Workflows skalieren. Die HR-Transformationsdienstleistungsbranche verlagert sich daher hin zu einer Mischung aus grundlegender Neugestaltung und datenzentrierter Modernisierung, anstatt sich ausschließlich auf einmalige Plattformimplementierungen zu stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen verankern den Umsatz, während KMU an Dynamik gewinnen

Großunternehmen hielten im Jahr 2025 einen Anteil von 62,41 % am Markt für HR-Transformationsdienstleistungen, was die Größe und Komplexität globaler HR-Umgebungen widerspiegelt. Diese Organisationen betreiben häufig länderübergreifende Gehaltsabrechnungsstrukturen, mehrschichtige Genehmigungssysteme und mehrere Kernplattformen gleichzeitig, was längere und komplexere Verträge für Strategie, Integration, Compliance-Design und Veränderungsumsetzung schafft. Ihr Kaufverhalten verankert weiterhin den Markt für HR-Transformationsdienstleistungen, da Transformationsarbeit in diesem Segment selten auf einen einzigen Prozess oder eine einzige Geografie beschränkt ist. Unternehmensmandate setzen sich auch nach der anfänglichen Implementierung fort, da neue KI-Funktionen, Governance-Anforderungen und Integrationsbedarfe mit jedem Release-Zyklus weiter anfallen.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 12,84 % wachsen und sind damit die am schnellsten wachsende Käufergruppe im Markt für HR-Transformationsdienstleistungen. Das Wachstum in diesem Segment wird durch modularere Bereitstellungsmodelle, vorkonfigurierte Cloud-Lösungen und kürzere Implementierungspfade als bisher verfügbar unterstützt. Eine vorgefertigte Gehaltsabrechnungslösung, die 2026 für kleine und mittelgroße Organisationen im Vereinigten Königreich eingeführt wurde, basierte auf einem schnelleren Implementierungsansatz statt auf einem großen maßgeschneiderten Programm. Diese Art der Paketierung senkt die Ressourcenschwelle für Kunden, die eine formelle HR-Transformation wünschen, aber die Kosten oder Dauer von unternehmensähnlichen Engagements nicht leisten oder aufrechterhalten können. Da Dienstleister Vorlagen und Bereitstellungs-Playbooks standardisieren, wird der Markt für HR-Transformationsdienstleistungen für wachstumsstarke Unternehmen zugänglicher. Dies sollte die Ausgabenlücke zwischen großen Unternehmen und kleineren Käufern im Prognosezeitraum schrittweise verringern.

Nach Endnutzerbranche: IT und Telekommunikation führt, während Gesundheitswesen und Biowissenschaften beschleunigt

Informationstechnologie und Telekommunikation entfiel im Jahr 2025 auf 27,53 % des Marktes für HR-Transformationsdienstleistungen und hatte damit die größte vertikale Position inne. Das Gewicht des Sektors resultiert aus der frühen Einführung von HR-Technologie, großen Pools hybrider und digitaler Arbeitskräfte sowie dem Bedarf, Rollen neu zu gestalten, da KI Arbeitsmuster in Produkt-, Service- und Supportfunktionen verändert. Diese Unternehmen verfügen tendenziell auch über stärkere interne Datengrundlagen, was die frühe Phase analytikbezogener Transformationsprogramme verkürzen kann. Infolgedessen verzeichnet der Markt für HR-Transformationsdienstleistungen weiterhin starke Nachfrage von Technologiearbeitgebern, die schnellere interne Mobilität, größere Kompetenzvisibilität und stärkere Personalplanungsdisziplin anstreben.

Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einem CAGR von 13,47 % wachsen und ist damit das am schnellsten wachsende Vertikalsegment im Markt für HR-Transformationsdienstleistungen. Krankenhäuser und Gesundheitssysteme haben Weiterbildungsprogramme ausgebaut, Technologie eingesetzt, um den administrativen Aufwand zu reduzieren, und Versorgungsmodelle neu gestaltet, was die Nachfrage nach HR-Betriebsveränderungen und Personalprozess-Neugestaltung direkt unterstützt. Dieses Vertikalsegment sieht sich auch nach Akquisitionen mit anhaltender Integrationsarbeit und dauerhaftem Druck konfrontiert, Personalkompetenzen an neue Versorgungsmodelle anzupassen. Diese Anforderungen steigern die Nachfrage nach Beratungs- und Implementierungsdienstleistungen, die Jobarchitektur, Lernpfade, Governance und Personaleinatzregeln standardisieren können. Andere Vertikalsegmente wie BFSI, Einzelhandel, Fertigung und öffentlicher Sektor bleiben wichtige Beitragende zum Markt für HR-Transformationsdienstleistungen, da jedes mit einer Mischung aus Compliance-, Serviceneugestaltungs- und digitalem Personaldruck konfrontiert ist. Das Gesundheitswesen- und Biowissenschaftssegment entwickelt sich schneller, da Personalverfügbarkeit, Kompetenzabstimmung und operative Neugestaltung eng miteinander verknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,29 % am Markt für HR-Transformationsdienstleistungen und war damit der größte regionale Beitragende. Die Region profitiert von einer hohen Konzentration großer Unternehmenskäufer, reifer Beratungs- und IT-Dienstleistungskapazität sowie einer breiten Einführung von Cloud-HCM in unternehmensweiten HR-Funktionen. Die Vereinigten Staaten bleiben der Kern-Nachfragemotor, da große Arbeitgeber versuchen, KI-Ambitionen mit der praktischen Neugestaltung von HR-Workflows, Datenmodellen und Governance in Einklang zu bringen. Kanada trägt durch regionale Abstimmung mit multinationalen Programmen bei, während Mexiko an Relevanz gewinnt, da Nearshore-Bereitstellung und Richtlinienkoordination über nordamerikanische Betriebszonen hinweg häufiger werden. Diese Faktoren halten den Markt für HR-Transformationsdienstleistungen in Nordamerika sowohl bei anfänglichen Neugestaltungsmandaten als auch bei Folgeoptimierungsarbeiten aktiv.

Europa generiert weiterhin eine stetige Nachfrage nach HR-Transformationsdienstleistungen, da Compliance-Verpflichtungen und Prozessstandardisierungsbedarfe bei multinationalen Arbeitgebern hoch bleiben. Die Region trägt auch eine erhebliche Belastung durch ältere HR-Strukturen und komplexe Implementierungsumgebungen, und die DIHK-Umfrage 2026 in Deutschland zeigte, dass Zeitdruck und Implementierungskomplexität weiterhin wesentliche Hindernisse für die Unternehmensdigitalisierung darstellten. Diese Reibung unterstützt die Nachfrage nach Anbietern, die Neugestaltung, Governance und Change Management kombinieren können, anstatt nur Technologieimplementierung anzubieten. Südamerika ist noch kleiner im Umfang, aber Brasilien und andere multinationale Betriebszentren beginnen, inkrementelle Arbeit im Zusammenhang mit Unternehmensdigitalisierung und lokalen Arbeits-Compliance-Anforderungen zu generieren.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 14,26 % wachsen und ist damit die am schnellsten wachsende Region im Markt für HR-Transformationsdienstleistungen. Indien ist ein wesentlicher Treiber, da Personalformalisierung, digitale öffentliche Infrastruktur und das Wachstum globaler Kompetenzzentren Nachfrage nach Shared-Services-Neugestaltung, Gehaltsabrechnungsstandardisierung und Analytiksupport schaffen. Das Conference Board berichtete 2026, dass CEOs in Asien-Pazifik Wachstum, Risiko und Betriebsmodelle neu bewerteten, was HR-Transformation von einem operativen Thema zu einer breiteren Geschäftsagenda erhob. Japan, China, Südkorea und ASEAN-Märkte bauen ebenfalls mehrjährige Pipelines auf, da Unternehmen Personalmodelle modernisieren und eine bessere grenzüberschreitende Koordination anstreben. Der Nahe Osten wächst durch nationale Personalentwicklungsprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten, während Afrika eine frühere Entwicklungsphase darstellt, angeführt durch Formalisierung und Technologiesektorwachstum in Märkten wie Südafrika und Nigeria.

Wettbewerbslandschaft

Der Markt für HR-Transformationsdienstleistungen zeigt eine moderate Konzentration an der Spitze und ein breiteres, fragmentiertes Feld darunter. Große Beratungsunternehmen halten weiterhin starke Positionen in Betriebsmodelldesign, Organisationsstruktur und Veränderungsprogrammen, während erstklassige IT-Dienstleistungsunternehmen stärker auf Integrationsumfang, Plattformtiefe und verwaltete Bereitstellung setzen. Dies schafft eine geschichtete Wettbewerbsstruktur anstatt eines Alles-oder-Nichts-Musters im gesamten Markt für HR-Transformationsdienstleistungen. Premium-Globalkonten bevorzugen tendenziell Unternehmen mit grenzüberschreitender Bereitstellungskapazität und tiefen Zertifizierungen in SAP-, Oracle- und Workday-Umgebungen. Mittelmarkt- und Spezialistenmöglichkeiten bleiben offener, da viele Käufer noch gezielte Hilfe bei Gehaltsabrechnungsneugestaltung, Personalanalytik oder länderübergreifender Shared-Services-Transformation benötigen.

Ein wesentlicher Wettbewerbstrend im Markt für HR-Transformationsdienstleistungen ist die Konvergenz von Beratungs- und Engineering-Kompetenz. Dienstleister, die sich früher hauptsächlich auf Strategie konzentrierten, bauen Tiefe in der Implementierung auf, während technologiegeführte Unternehmen in Betriebsdesign und Transformations-Governance aufsteigen. Ein globales Gehaltsabrechnungsmodernisierungsprogramm, das 2026 durch Migration des Betriebs auf eine cloudbasierte Unternehmensplattform abgeschlossen wurde, veranschaulicht, wie große Anbieter Plattform- und Bereitstellungsumfang als Differenzierungsmerkmal nutzen. Die Einführung agentischer HR-Anwendungen im Jahr 2026 zeigt auch, wie Plattformanbieter durch die direkte Einbettung schlussfolgerungsbasierter KI-Agenten in Unternehmens-HCM-Workflows weiter in transformationsrelevante Funktionalität vordringen. Das erhöht den Druck auf Dienstleistungsunternehmen, Mehrwert über Konfiguration hinaus nachzuweisen, insbesondere in Governance, Workflow-Neugestaltung und Einführung.

Strategische Schritte im Jahr 2026 zeigen auch, wie Unternehmen versuchen, ihre Relevanz im Markt für HR-Transformationsdienstleistungen zu erweitern. Die Erweiterung einer Vergütungs-Benchmarking-Datenbank mit KI-spezifischen Jobfamilienklassifikationen hilft Kunden, Personalstrategie mit sich verändernder Kompetenznachfrage zu verbinden. Ein globales Kompetenzzentrum-Innovationsprogramm wurde 2026 gestartet, um Innovationsschaffung für multinationale Organisationen zu unterstützen und die Beratungspräsenz in wachstumsstarken Regionen zu stärken. Erweiterte KI-Kooperationen für die Verwaltung von Mitarbeiterleistungen zeigen auch, wie Outsourcing-Spezialisten KI-Partnerschaften nutzen, um operative Hebelwirkung und Serviceerfahrung zu stärken. Insgesamt bleibt der Markt für HR-Transformationsdienstleistungen aktiv und wettbewerbsintensiv, ohne Anzeichen dafür, dass ein Anbietermodell jedes Segment dominieren wird.

Branchenführer im Markt für HR-Transformationsdienstleistungen

-

Deloitte Touche Tohmatsu Limited

-

PricewaterhouseCoopers International Limited

-

Mercer LLC

-

Aon plc

-

Willis Towers Watson Public Limited Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SAP SE gab bekannt, dass Tata Consultancy Services seine globalen Gehaltsabrechnungsoperationen erfolgreich modernisiert hat, indem es auf SAP S/4HANA Cloud auf AWS umgestellt und länderübergreifende Gehaltsabrechnungsoperationen in einer einheitlichen cloudbasierten Umgebung konsolidiert hat. Das Programm zielte darauf ab, architektonische Fragmentierung zu reduzieren, die länderübergreifende operative Transparenz zu verbessern und eine skalierbare digitale Grundlage für KI-gesteuertes Personalmanagement aufzubauen.

- Mai 2026: Auf der SAP Sapphire in Orlando stellte SAP SE seine Vision des Autonomen Unternehmens vor und führte neue Joule-Assistenten in SAP SuccessFactors ein, die darauf ausgelegt sind, durchgängige HR-Workflows einschließlich Gehaltsabrechnung, Recruiting, Onboarding und Personalplanung zu automatisieren und zu koordinieren. SAP SE kündigte Pläne für 15 neue HR-fokussierte Joule-Assistenten an, die im Laufe des restlichen Jahres 2026 veröffentlicht werden sollen.

- April 2026: Oracle führte Fusion Agentic Applications für HR ein und bettete 8 ergebnisorientierte, schlussfolgerungsbasierte KI-Agenten direkt in Oracle Fusion Cloud HCM ein. Die Anwendungen sind darauf ausgelegt, Entscheidungen autonom innerhalb von Geschäftsprozessen auszuführen, indem sie auf einheitliche Unternehmensdaten, Workflow-Richtlinien, Genehmigungshierarchien und Transaktionskontext zugreifen.

- April 2026: SAP SE veröffentlichte das SAP SuccessFactors 1H 2026 Produktupdate mit Schwerpunkt auf suite-weiter KI-Integration, einheitlichen Workflow-Erfahrungen, compliance-konformer Prozessarchitektur und einem zentralisierten Talentintelligenz-Hub, der eine verbesserte Kompetenz-Governance über alle HR-Module hinweg bietet.

Berichtsumfang des Marktes für HR-Transformationsdienstleistungen

Der Markt für HR-Transformationsdienstleistungen umfasst Beratungs- und verwaltete Dienstleistungen, die Organisationen dabei unterstützen, ihre Personalfunktionen neu zu gestalten, zu modernisieren und zu optimieren. Diese Dienstleistungen umfassen Betriebsmodell- und Organisationsdesign, Prozesstransformation und -reengineering, HR-Technologietransformation, Shared-Services- und Outsourcing-Transformation sowie Personalanalytik mit HR-Datentransformation. Diese Dienstleistungen werden sowohl an Großunternehmen als auch an KMU erbracht und in Branchen wie BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Fertigung, öffentlicher Sektor und anderen eingesetzt. Das primäre Ziel dieses Marktes ist es, Organisationen dabei zu helfen, die HR-Effizienz zu verbessern, die Mitarbeitererfahrung zu verbessern, Compliance sicherzustellen, fortschrittliche Technologien zu nutzen und Personalstrategien mit den übergeordneten Unternehmenszielen in Einklang zu bringen.

Der Bericht über den Markt für HR-Transformationsdienstleistungen ist segmentiert nach Dienstleistungsart (HR-Betriebsmodell und Organisationsdesign, HR-Prozesstransformation und -reengineering, HR-Technologietransformationsdienstleistungen, HR Shared Services und Outsourcing-Transformation, Personalanalytik und HR-Datentransformation), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, Industriefertigung, öffentlicher Sektor und Regierung sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HR-Betriebsmodell und Organisationsdesign |

| HR-Prozesstransformation und -reengineering |

| HR-Technologietransformationsdienstleistungen |

| HR Shared Services und Outsourcing-Transformation |

| Personalanalytik und HR-Datentransformation |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industriefertigung |

| Öffentlicher Sektor und Regierung |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Dienstleistungsart | HR-Betriebsmodell und Organisationsdesign | |

| HR-Prozesstransformation und -reengineering | ||

| HR-Technologietransformationsdienstleistungen | ||

| HR Shared Services und Outsourcing-Transformation | ||

| Personalanalytik und HR-Datentransformation | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Industriefertigung | ||

| Öffentlicher Sektor und Regierung | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für verwaltete HR-Dienstleistungen?

Der Markt für verwaltete HR-Dienstleistungen belief sich im Jahr 2025 auf 51,82 Milliarden USD und wird bis 2031 voraussichtlich 88,60 Milliarden USD erreichen, was einem CAGR von 9,88 % im Zeitraum 2026–2031 entspricht.

Welche Dienstleistungskategorie führt den Umsatz bei verwalteten HR-Dienstleistungen an?

Gehaltsabrechnung und Leistungsverwaltung führte den Markt mit einem Umsatzanteil von 32,47 % im Jahr 2025 an, unterstützt durch den nicht-diskretionären Charakter der Gehaltsabrechnungsausführung und das hohe Compliance-Risiko.

Welches Bereitstellungsmodell wächst bei verwalteten HR-Dienstleistungen am schnellsten?

Hybride Bereitstellung ist das am schnellsten wachsende Bereitstellungsmodell mit einem prognostizierten CAGR von 11,72 % bis 2031, da Unternehmen Cloud-Skalierung mit engerer Governance über sensible Mitarbeiterdaten in Einklang bringen.

Warum werden KMU zu wichtigen Käufern ausgelagerter HR-Dienstleistungen?

KMU werden bis 2031 voraussichtlich mit einem CAGR von 13,41 % wachsen, da Anbieter nun modulare und nutzungsbasierte Dienstleistungen anbieten, die Vertragshürden für kleinere Organisationen senken.

Welcher Endnutzersektor wächst am schnellsten?

Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einem CAGR von 14,28 % wachsen, angetrieben durch Personalexpansion und strengere Anforderungen an Zertifizierung, Compliance und Personalaufzeichnungen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 15,36 % bis 2031, unterstützt durch die Einführung von Outsourcing in Indien, China und Südostasien.

Seite zuletzt aktualisiert am: