HRドキュメント管理および電子署名市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

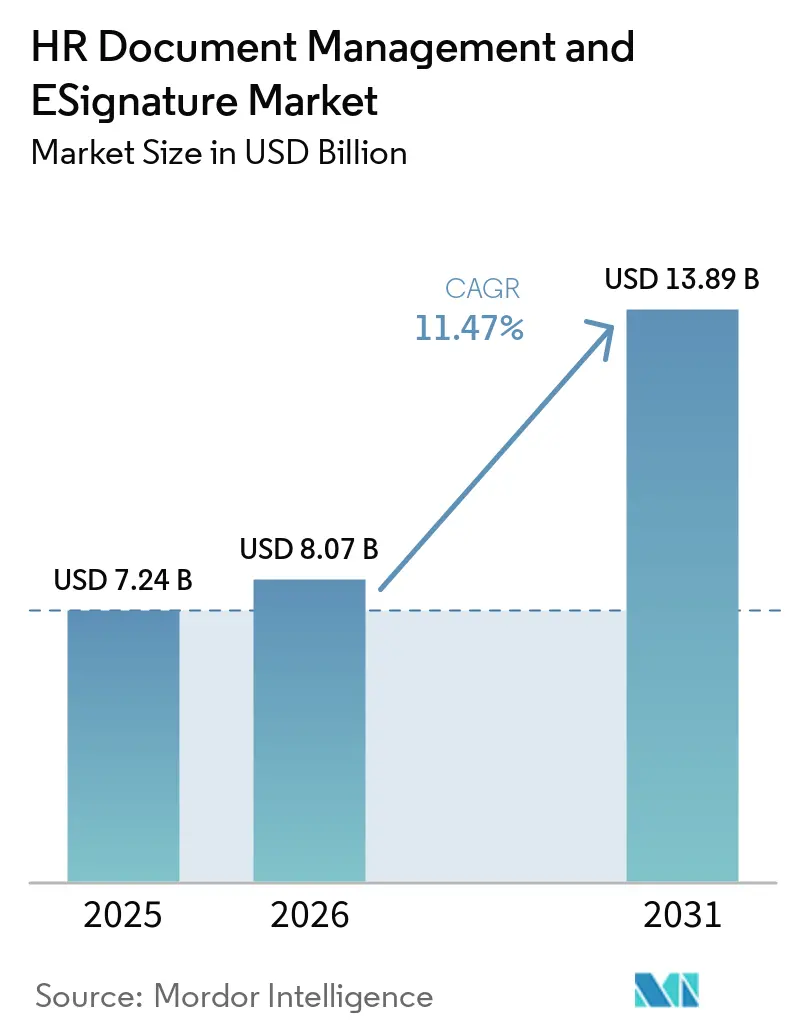

| 市場規模 (2026) | 8.07 十億米ドル |

| 市場規模 (2031) | 13.89 十億米ドル |

| 成長率 (2026 - 2031) | 11.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRドキュメント管理および電子署名市場分析

HRドキュメント管理および電子署名市場の規模は、2025年の72.4億米ドルから2026年には80.7億米ドルに増加し、2031年までに138.9億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.47%で成長します。市場は、紙中心の人事ファイル管理から、文書作成・電子署名・アーカイブ・監査サポートを単一ワークフローに統合した連携デジタルシステムへと移行しています。この転換は日常的なHR効率と密接に関連しており、オンボーディング、契約完了、記録検索の遅延が労働生産性とコンプライアンスリスクの両方に影響を与える可能性があります。国境を越えた採用の拡大、デジタル雇用文書の量の増加、クラウド導入の広がりも、複数の法域にわたってテンプレート・署名・保管ルールを管理できるプラットフォームへの需要を後押ししています。成長は依然として、断片化したプライバシー規制、国レベルの労働協議要件、既存のHRプラットフォームとの新システム統合に必要な技術的作業によって妨げられています。競争は、支配的なグローバルベンダーと幅広い地域・専門プロバイダーの間でバランスが保たれており、コンプライアンスの深度、本人確認の確実性、統合力による差別化に向けて市場は開かれています。

主要レポートのポイント

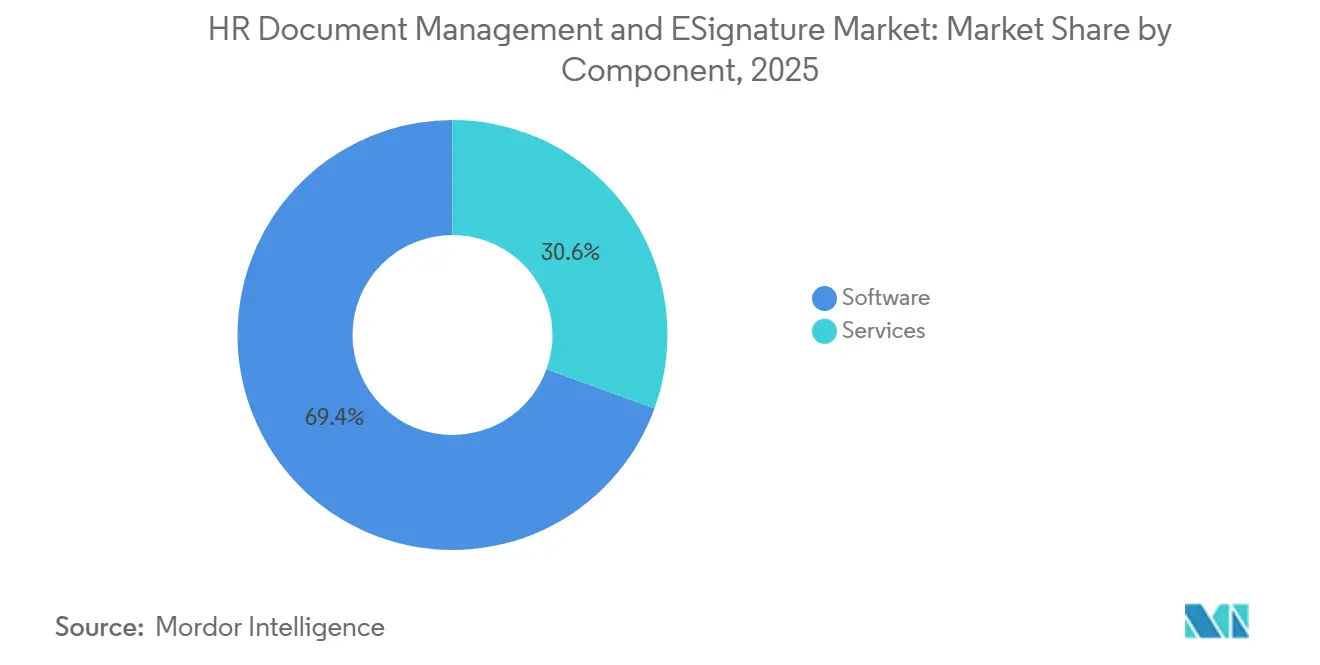

- コンポーネント別では、ソフトウェアが2025年のHRドキュメント管理および電子署名市場シェアの69.44%を占め、サービスは2031年までにCAGR 13.65%で拡大する見込みです。

- 展開モード別では、クラウドが2025年の総収益の68.16%を占め、ハイブリッド展開は2031年までにCAGR 12.78%で成長する見込みです。

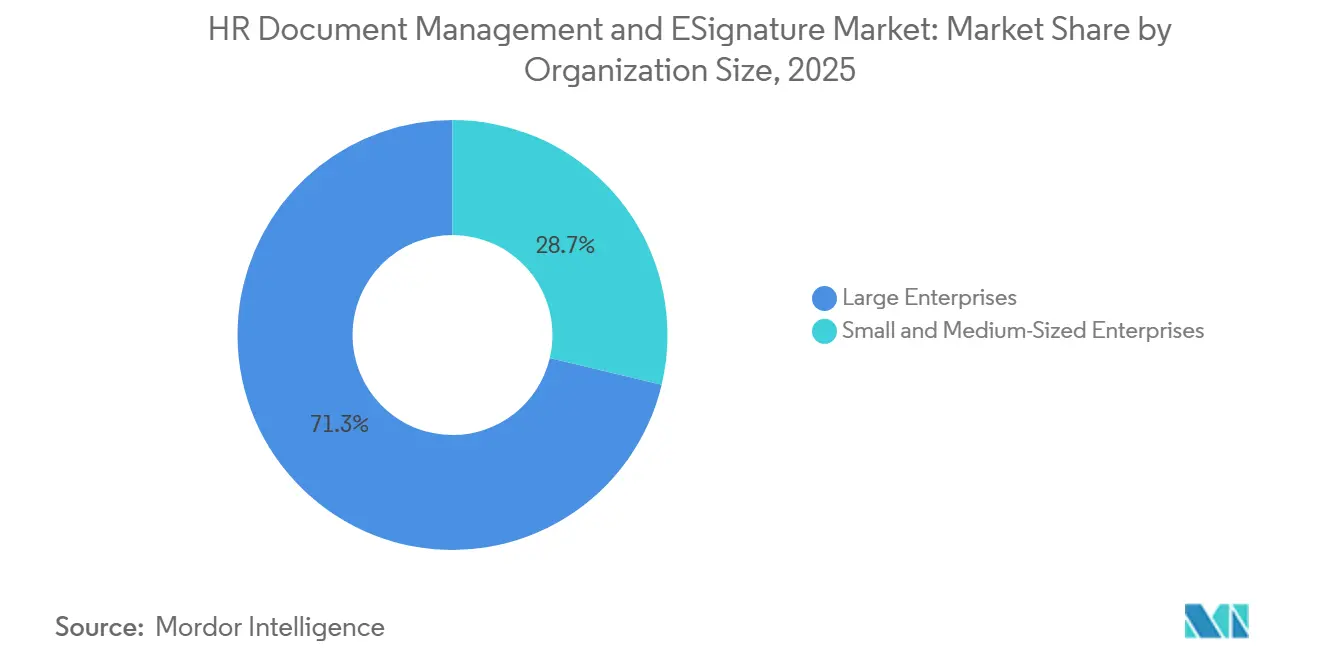

- 組織規模別では、大企業が2025年の収益の71.29%を占め、中小企業は2031年までにCAGR 13.29%で拡大する見込みです。

- 業種別では、ITおよび通信が2025年の収益の30.29%を占め、ヘルスケアおよびライフサイエンスは2031年までにCAGR 11.86%で成長する見込みです。

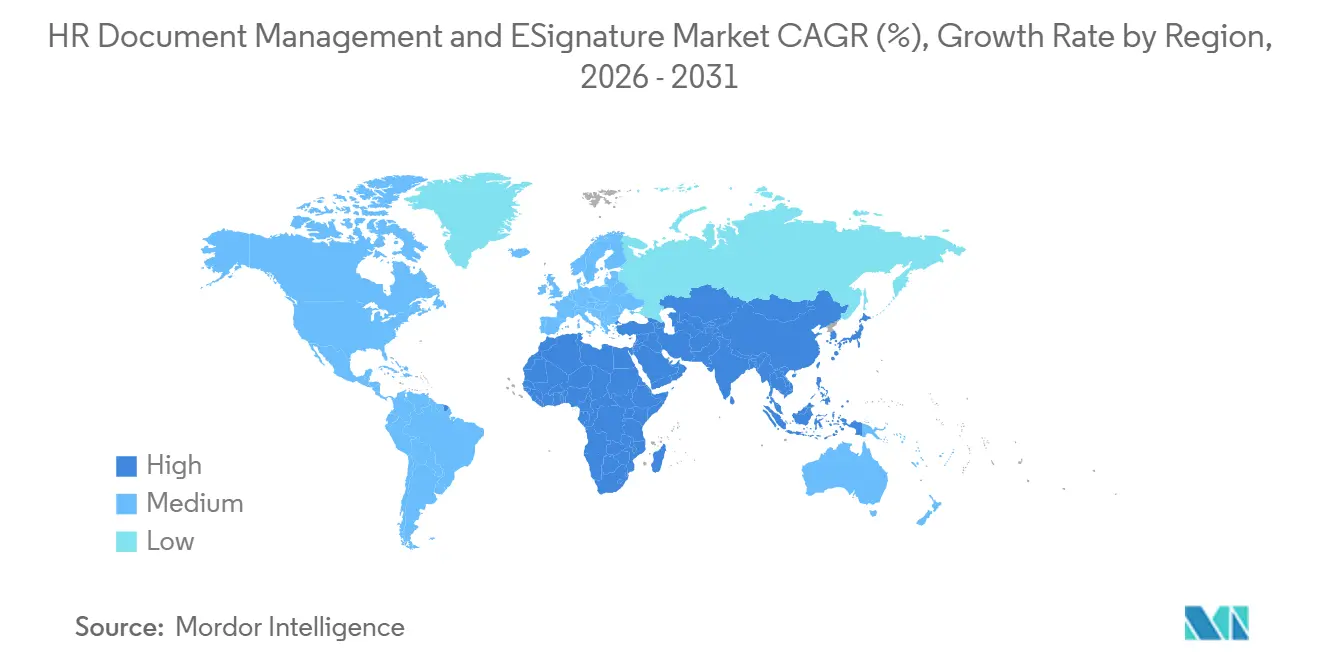

- 地域別では、北米が2025年のHRドキュメント管理および電子署名市場の36.41%を占め、アジア太平洋地域は2031年までに最高の地域CAGR 12.33%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHRドキュメント管理および電子署名市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ペーパーレスHRワークフローの採用拡大 | +2.9% | グローバル | 短期(2年以内) |

| クラウドネイティブHRテクノロジーの近代化 | +2.4% | グローバル(アジア太平洋地域での加速を伴う) | 中期(2〜4年) |

| 監査および記録保管要件の厳格化 | +1.8% | 北米およびEU(グローバルに拡大中) | 中期(2〜4年) |

| コンプライアントなグローバル採用・オンボーディングへの需要拡大 | +1.5% | グローバル(アジア太平洋地域および中東・アフリカに重点) | 中期(2〜4年) |

| リモートI-9およびデジタル本人確認ワークフローの拡大 | +1.0% | 北米 | 短期(2年以内) |

| 国境を越えた雇用署名に向けたeIDAS 2.0ウォレットの対応準備 | +0.7% | EUおよびEEA(スイスへの波及を伴う) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ペーパーレスHRワークフローの採用拡大

ペーパーレスHR管理への移行は、HRドキュメント管理および電子署名市場における最も明確な需要促進要因であり続けています。組織は紙のファイルをデジタルワークフローに置き換えており、これによりオンボーディング、ポリシー確認、契約処理の遅延が削減され、記録の検索・確認も容易になります。Avatureは、2025年に調査回答者の60%が自動化とAIによるHRプロセスの効率化を組織の最優先事項として挙げたと報告しており、文書ワークフローのデジタル化への強い注目を裏付けています。この効果は効率性にとどまらず、入社時のスムーズなオンボーディング体験が新入社員の管理上の摩擦を軽減し、早期エンゲージメントの向上を支援します。企業が検索可能なデジタルファイルと監査可能な文書証跡を構築すると、HRドキュメント管理および電子署名市場の運営モデルは逆転させることが非常に困難になります。

クラウドネイティブHRテクノロジーの近代化

クラウドの近代化は、購買担当者がHRドキュメント管理および電子署名市場を評価する方法を再形成しています。雇用主はますます、クラウドHR環境と統合し、リモートアクセスをサポートし、長い内部リリースサイクルなしにテンプレートやコンプライアンス管理を更新できる文書プラットフォームを求めています。この需要は、複数の法域にわたって従業員を管理し、現地の規制変更後の手動パッチ適用の遅延に依存できない組織においてさらに強まります。aconso社の2026年3月のAWSヨーロッパ・ソブリン・クラウドにおけるHRドキュメント管理に関するアップデートは、ベンダーがクラウド提供をサービスの中心に置きながら、データ所在地および主権に関する懸念にどのように対応しているかを示しています。その結果、HRドキュメント管理および電子署名市場は、基本的な署名機能のみを提供するベンダーよりも、クラウド提供と深いシステム統合を組み合わせるベンダーを評価するようになっています。

監査および記録保管要件の厳格化

監査対応と記録保管は、HRドキュメント管理および電子署名市場をコンプライアンス上重要な領域へとさらに押し進めています。雇用主は今や、安全に保管されるだけでなく、タイムスタンプが付与され、追跡可能で、調査や紛争に耐えられる形式で取得可能な人事記録を必要としています。欧州連合司法裁判所はケースC-65/23において、労働協定がGDPRの必要性要件を上書きできないこと明確にし、HRシステムが従業員情報をどのように処理・保管するかへの精査を強化しました。米国では、USCISが適格な雇用主向けにリモート文書審査の代替手段を維持しつつ、フォームI-9の記入に関する手続き上の期待を強化し、構造化されたデジタルワークフローの価値を高めました。[1]米国市民権・移民局、「フォームI-9およびE-Verifyの軽微な変更と更新」、米国市民権・移民局、uscis.gov これが、HRドキュメント管理および電子署名市場が不変の監査証跡、保管ポリシー、雇用文書に対するロールベースの管理への需要から恩恵を受けている理由です。

コンプライアントなグローバル採用・オンボーディングへの需要拡大

グローバル採用の拡大により、HRドキュメント管理および電子署名市場全体で法域を意識したワークフローの必要性が高まっています。分散した労働力を抱える雇用主は、統一されたオファーレター、同意書、署名プロセスに依存することができず、文書要件は労働制度やプライバシー規制によって異なります。欧州委員会の規則(EU)2024/1183は、各EU加盟国が2026年12月までに少なくとも1つの認定デジタルIDウォレットを利用可能にすることを義務付けており、本人確認に基づく雇用署名ワークフローのベースラインを引き上げています。Avatureはまた、回答者の68%が効果的なオンボーディングプロセスを優先事項として挙げたことを明らかにしており、文書の実行が二次的な管理業務ではなく、労働力の活性化において中心的な役割を担い続けていることを示しています。これらの状況は、ATS、HRIS、署名ワークフロー間で現地のコンプライアンス規則を破ることなく採用データを移動できるツールに対する持続的な需要をHRドキュメント管理および電子署名市場に生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび従業員同意要件 | -1.6% | EUおよびGDPR準拠市場(グローバル) | 長期(4年以上) |

| HRIS・給与計算・本人確認システム間の統合の複雑さ | -1.2% | グローバル | 中期(2〜4年) |

| 労働協議会および国境を越えたデータ転送の制約 | -0.8% | EU(主にドイツ、フランス、ベネルクス) | 長期(4年以上) |

| デスクレスおよび共有デバイス労働力における本人確認の摩擦 | -0.5% | アジア太平洋地域、中東・アフリカ、および新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび従業員同意要件

プライバシー規制は、従業員データが採用、オンボーディング、日常管理、オフボーディングに関わるため、HRドキュメント管理および電子署名市場における長期的な抑制要因であり続けています。困難なのはストレージのセキュリティだけでなく、適法な処理、保管の規律、従業員データ規則の適用における現地の差異にもあります。ケースC-65/23における欧州連合司法裁判所の判決は、HR データ処理がGDPRの必要性基準を満たさなければならないという要件にさらなる法的重みを加え、雇用主とプラットフォームベンダーの両方にとってコンプライアンス負担を高めました。そのため、多国籍企業は国別の設定モデルを必要とし、中小企業はベンダーのプライバシー姿勢がリスクプロファイルに対して十分に強固かどうかを評価することに苦労することが多いです。これにより、HRドキュメント管理および電子署名市場は成長を続けていますが、製品メンテナンスのコストも上昇し、より複雑な規制環境での導入が遅れています。

HRIS・給与計算・本人確認システム間の統合の複雑さ

統合の複雑さは、特に階層化されたHRテクノロジースタックを持つ組織において、HRドキュメント管理および電子署名市場の実質的な障壁となっています。多くの雇用主はすでに採用、コアHR、給与計算、本人確認管理、文書保管のために別々のシステムを運用しており、文書プラットフォームは複数の環境に同時に接続しなければなりません。認証と署名が異なる本人確認コンテキストにわたって行われる場合、問題はより深刻になり、わずかな不一致でも手動介入が必要となり、完了が遅延する可能性があります。aconso社の2026年5月のWorkdayパートナーシップは、コアHCMワークフローへの文書作成・管理・アーカイブの組み込みによってこの摩擦を軽減しようとするベンダーの取り組みの一例です。より多くの購買担当者が低摩擦のコネクターとクリーンなデータ交換に依存できるようになるまで、HRドキュメント管理および電子署名市場は大規模で高度にカスタマイズされた企業での展開が遅れ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがリードを維持しながらサービスが加速

ソフトウェアは2025年の総収益の69.44%を占めており、HRドキュメント管理および電子署名市場における中核的な購買優先事項が依然としてアプリケーション層にあることを示しています。購買担当者は、文書作成、テンプレート管理、デジタルファイル処理、安全なストレージ、アーカイブ、署名を単一の運用環境でカバーするプラットフォームを引き続き好んでいます。これは、企業がより広範なアドバイザリーや変革支援を追加する前に、日常的なHRワークフローを標準化する必要性を反映しています。HRドキュメント管理および電子署名市場はまた、文書をアクセス可能で監査可能な状態に保ち、現地の保管要件に沿った従業員記録システムへの需要からも恩恵を受けています。

サービスは2031年までにCAGR 13.65%で成長すると予測されており、ソフトウェアよりも速く、HRドキュメント管理および電子署名市場における商業的な組み合わせの変化を示しています。組織がHR文書ツールを単独で展開することはほとんどなく、代わりにすでに導入されているHCM、給与計算、ワークフローシステムに接続するため、実装・統合作業が拡大しています。雇用主が規制要件を文書設計、保管ルール、プロセス管理に変換する支援を必要としているため、アドバイザリー業務も重みを増しています。aconso社は、世界600以上のHRチームのために10億件以上のHR文書を管理していると述べており、規模、展開の専門知識、コンプライアンスサポートがHRドキュメント管理および電子署名市場全体でより強力な差別化要因になりつつある理由を示しています。

展開モード別:クラウドがリードしながらハイブリッドがコンプライアンスニーズを支援

クラウドは2025年に市場の68.16%を占め、展開オプションの中でHRドキュメント管理および電子署名市場規模への最大の貢献者となりました。HRドキュメント管理および電子署名市場におけるクラウドへの選好は、スケーラビリティ、リモートアクセス、ベンダー管理のアップデートによって推進されており、これらは孤立したオンプレミス環境では対応が困難です。これは、雇用主が複数の拠点にわたって業務を行い、署名、検索、ポリシー配布のための一貫したワークフローを必要とするにつれてより重要になります。クラウドの位置づけは、したがってコスト上の決定だけでなく、スピード、管理の簡素化、規制変更への対応でもあります。

ハイブリッド展開は2031年までにCAGR 12.78%で成長すると予測されており、HRドキュメント管理および電子署名市場で最も成長の速いモデルとなっています。多くの企業は過去の人事アーカイブをオンプレミスに保持しながら、オファー、オンボーディングパッケージ、ポリシー確認などのアクティブなワークフローをクラウドシステムを通じてルーティングしています。この構造は、特に規制された環境において、一時的な移行段階ではなく意図的な長期的設計の選択となりつつあります。aconso社のAWSヨーロッパ・ソブリン・クラウドに関する取り組みは、HRドキュメント管理および電子署名市場が展開の選択を単純なクラウド対オンプレミスの議論ではなく、主権、所在地、運用管理と結びつけるようになっている理由を浮き彫りにしています。

組織規模別:大企業が規模を提供しながら中小企業がより速く拡大

大企業は2025年の収益の71.29%を占め、HRドキュメント管理および電子署名市場において組織規模別で最大の市場シェアを持っています。これは、大企業が中小企業よりも多くの採用量、より多くの国、より多くの文書クラス、より深い統合ニーズを管理しているという事実を反映しています。そのHRチームは、ロールベースのアクセス、法域固有の保管、監査証跡、自動削除管理を必要とすることが多く、これらすべてがプレミアムプラットフォームへの支出を支えています。HRドキュメント管理および電子署名市場では、これらのニーズにより、プラットフォームが日常的なHR業務に組み込まれると、ベンダーの切り替えがより困難になります。

中小企業は2031年までにCAGR 13.29%で成長すると予測されており、HRドキュメント管理および電子署名市場で最も急速に拡大する購買グループとなっています。SaaSの参入コストの低下により、以前はメールの添付ファイル、紙の記録、または汎用クラウドドライブに依存していた中小企業にとって、目的に特化した文書ツールがよりアクセスしやすくなっています。PandaDocは2025年12月に世界60,000以上の組織にサービスを提供していると述べており、価値志向の自動化プラットフォームが中小規模の雇用主にどれほど広く普及しているかを示しています。[2]PandaDoc、「PandaDocの新機能、2025年12月」、PandaDoc、pandadoc.com HRドキュメント管理および電子署名市場のこの部分の成長経路は、中小企業でさえ単一のコンプライアンス違反から重大なリスクに直面し、構造化されたHR文書ワークフローを採用する理由が増えているという事実によっても支えられています。

業種別:ITおよび通信がリードしながらヘルスケアが台頭

情報技術および通信は2025年の収益の30.29%を占め、HRドキュメント管理および電子署名市場で最大の業種となりました。この業種が早期に採用したのは、その雇用主がすでにクラウドネイティブシステム、APIベースの接続性、デジタル文書に依存するリモートワーク構造に慣れ親しんでいるためです。頻繁な採用サイクル、大量の雇用契約、秘密保持契約の広範な使用も、より強い継続的需要を支えています。HRドキュメント管理および電子署名業界において、この業種は統合への期待とワークフロー設計のペースを設定するため、引き続き重要です。

ヘルスケアおよびライフサイエンスは2031年までにCAGR 11.86%で成長すると予測されており、HRドキュメント管理および電子署名市場の業種別で最も速い成長率となっています。成長には、単一のワークフロー環境内での臨床資格認定、従業員記録、規制された署名の管理が必要です。これにより、標準的な雇用書類よりも複雑な運用ニーズが生まれ、本人確認、文書管理、コンプライアンスを一括して管理できるベンダーが有利になります。HRドキュメント管理および電子署名市場は、したがって汎用的な署名ツールではなく、目的に特化した管理を求めるヘルスケア購買担当者からの需要が強まっています。

地域分析

北米は2025年のグローバル収益の36.41%を占め、HRドキュメント管理および電子署名市場への最大の地域貢献者となりました。この地域は、成熟したクラウドHRインフラ、電子署名ワークフローへの高い親しみ、統合タレントマネジメントプラットフォームの強力な採用から恩恵を受けています。米国では、フォームI-9の変更により、適格な雇用主向けのリモート文書審査オプションが維持されながら、より厳格な手続き要件が課され、構造化されたデジタル文書ワークフローへの需要を直接支えています。USCISはまた、リモート文書審査のための任意の代替手続きを引き続き詳述しており、非公式な手動の回避策ではなく検証可能なジタルプロセスの必要性を強化しています。カナダでは州ごとの雇用の違いと文書の複雑さによって需要が生まれており、メキシコでは国境を越えた労働力コンプライアンスの強化を必要とする多国籍子会社の間で採用が増加しています。

欧州は2025年の収益で第2位の地域市場であり、HRドキュメント管理および電子署名市場で最も規制が厳しい環境であり続けています。規則(EU)2024/1183は国家デジタルIDウォレットの利用可能性に関する明確なスケジュールを定め、ベンダーに雇用署名ワークフローを新しいフレームワークに合わせることを促しています。[3]欧州委員会、「規則(EU)2024/1183、欧州デジタルIDフレームワーク」、欧州委員会、ec.europa.eu 欧州委員会実施規則(EU)2026/248は、公共部門機関が高度な電子署名およびシールに対して認識しなければならない形式に技術的な詳細を追加し、プラットフォームプロバイダーに求められる精度を高めました。ドイツの労働協議会承認要件および他の欧州市場における同様の労働ガバナンス構造は、需要が堅調でっても展開速度を遅らせ続けています。

アジア太平洋地域は2031年までにCAGR 12.33%で成長すると予測されており、HRドキュメント管理および電子署名市場で最も速い地域ペースとなっています。この地域は、労働力の拡大、多国籍採用活動の活発化、オンライン認証と署名をサポートする国家デジタルIDシステムから恩恵を受けています。インドは特に重要であり、そのeSign環境はHRプラットフォームに大規模なオンボーディングサイクル時間を削減する実用的な方法を提供しており、韓国やその他のデジタル活発な経済圏はクラウドベースのHR管理を引き続き支援しています。中東およびアフリカは収益規模ではまだ小さいですが、UAEやサウジアラビアなどの市場における主権デジタル変革プログラムが労働力文書ツールへの新たな需要経路を開いています。南米はブラジルとアルゼンチンを中心としており、銀行および小売業における大企業の採用が収益を支えていますが、インフレ圧力と不均一なデジタルIDインフラが広範な加速を引き続き制限しています。

競合環境

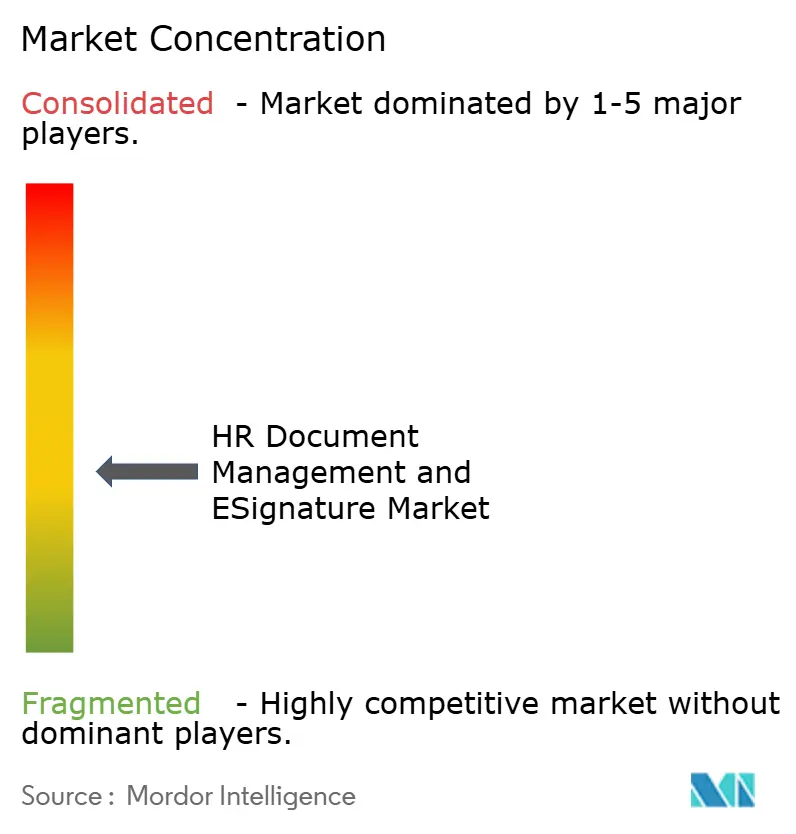

グローバルHRドキュメント管理および電子署名市場は依然として中程度に断片化しており、DocuSignが最も強いエンタープライズ認知度を持ちながら、中堅ベンダーと地域専門業者が統合、コンプライアンス設計、現地信頼機能を通じて競争しています。競合環境は、幅広い契約プラットフォームと、従業員記録、保管ロジック、法域固有のワークフローを重視するよりHRに特化したプロバイダーとの間に明確な分断を示しています。この構造により、リーダーはブランドとエコシステムのリーチを通じてスケールアップする余地がある一方、小規模な専門業者は厳しく規制されたユースケースでのポジションを守ることができます。2026年、HRドキュメント管理および電子署名市場における主な競争ポイントは、AI支援ワークフロー処理、本人確認の確実性、HRシステムへのより深い組み込みへと移行しています。購買担当者はますます、署名プロセスだけでなく、雇用ライフサイクル全体をどれだけ支援できるかでベンダーを比較しています。

DocuSignは2026年5月にAIアシスタントおよびエージェントスイートをIAM for HRとともに発表し、モバイルI-9認証とより深いHCMワークフローサポートを追加することでその地位を強化しました。OneSpanはまた、2026年第1四半期の財務結果においてBuild38の買収を報告し、より強力なモバイル保護とアプリ内防御を目的とした信頼とセキュリティのポジションを強化する動きを見せました。[4]OneSpan Inc.、「OneSpanの2026年第1四半期財務結果報告」、OneSpan、investors.onespan.com aconso社は2026年5月にWorkdayパートナーとなり、コアHCM、タレントマネジメント、エクスペリエンスおよびエンゲージメントを含むWorkday HCMモジュール全体にわたって自動化された文書作成・管理・アーカイブを拡張するという競争上の指標をさらに追加しました。これらの動きは、HRドキュメント管理および電子署名市場がもはや署名実行のみで競争しているのではなく、採用、オンボーディング、文書ガバナンスワークフローへのプラットフォームの深い統合で競争していることを示しています。

第2の競争ラインは、欧州における地域コンプライアンスとデジタルIDインフラを中心に発展しており、現地の信頼サービスとホスティングへの期待がより大きな重みを持っています。これは、eIDAS準拠のワークフローと国家eID統合を中心に構築されたプロバイダーに有利であり、これらの機能は外国の既存プレイヤーが迅速に複製することが困難です。同時に、HRドキュメント管理および電子署名市場には、中小企業向けの複数法域コンプライアンスと、デスクレスおよび共有デバイス労働者向けのアイデンティティファーストワークフローにおいて、依然として明確なホワイトスペースがあります。その結果、トップでのリーダーシップは明確ですが、差別化は専門ベンダーが最大プラットフォームの規模に直接対抗することなく成長するのに十分なほど強い市場となっています。

HRドキュメント管理および電子署名業界リーダー

DocuSign, Inc.

PandaDoc, Inc.

OneSpan Inc.

Nitro Software, Inc.

Scrive AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:DocuSignはIAM for HRとともにAIアシスタントおよびエージェントスイートを発表し、AI搭載モバイルI-9認証、HCMデータからの自動フィールド入力、HRシステムとの直接同期を統合しました。IAM for HRは2026年6月から米国でアーリーアクセスを開始し、採用からオフボーディングまでの従業員ライフサイクル全体をターゲットとしています。

- 2026年5月:aconso AGがWorkdayパートナーに認定され、コアHCM、タレントマネジメント、エクスペリエンスおよびエンゲージメントを含むWorkday HCMモジュール全体にわたって人事文書の作成・管理・アーカイブが可能になりました。このパートナーシップは、特にEU GDPR準拠の保管ワークフローにおけるWorkdayのネイティブ文書管理機能の既知のギャップに対処しました。

- 2026年3月:DocuSignはIrisアグリーメントAIエンジンおよびIAMプラットフォームを基盤としたAI搭載契約レビューアシスタントを導入し、法務チームが単一のワークフロー内でHR、営業、調達の契約全体にわたって主要条項をレビューおよび抽出できるようにしました。

- 2026年2月:欧州委員会は実施規則(EU)2026/248を採択し、EU公共部門機関が国境を越えた行政および雇用ワークフローに対して認識しなければならない高度な電子署名およびシールの形式を標準化しました。完全な技術仕様の適用は2027年2月からとなります。

グローバルHRドキュメント管理および電子署名市場ポートの範囲

HRドキュメント管理および電子署名市場は、組織がデジタル形式でHR関連文書を作成、保管、管理、安全に署名できるソフトウェアソリューションを包含しています。これらのプラットフォームは、文書ライフサイクル管理、ワークフロー自動化、監査証跡、および法的に準拠した電子署名をサポートします。オンボーディング、契約管理、ポリシー文書化などのプロセスにおけるペーパーレスHR業務を促進し、効率を向上させます。市場は、HR環境内での安全でスケーラブルかつ準拠した文書処理の必要性に対応しています。

HRドキュメント管理および電子署名市場レポートは、コンポーネント(ソフトウェア〔文書作成およびテンプレート管理システム、従業員記録およびデジタルファイル管理プラットフォーム、文書保管・検索・アーカイブシステム、安全な文書署名および暗号化ソリューション、その他のソフトウェア〕、およびサービス〔実装・統合サービス、およびコンサルティング・アドバイザリーサービス〕)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(大企業、および中小企業)、業種(銀行・金融サービス・保険、情報技術・通信、ヘルスケアおよびライフサイエンス、政府および公共部門、小売および電子商取引、製造業、その他の業種)、および地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア | 文書作成およびテンプレート管理システム |

| 従業員記録およびデジタルファイル管理プラットフォーム | |

| 文書保管・検索・アーカイブシステム | |

| 安全な文書署名および暗号化ソリューション | |

| その他のソフトウェア | |

| サービス | 実装・統合サービス |

| コンサルティング・アドバイザリーサービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険 |

| 情報技術・通信 |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 小売および電子商取引 |

| 製造業 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | 文書作成およびテンプレート管理システム |

| 従業員記録およびデジタルファイル管理プラットフォーム | ||

| 文書保管・検索・アーカイブシステム | ||

| 安全な文書署名および暗号化ソリューション | ||

| その他のソフトウェア | ||

| サービス | 実装・統合サービス | |

| コンサルティング・アドバイザリーサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 業種別 | 銀行・金融サービス・保険 | |

| 情報技術・通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| 小売および電子商取引 | ||

| 製造業 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

HRドキュメント管理および電子署名分野の現在の規模はどのくらいですか?

HRドキュメント管理および電子署名市場は2026年に80.7億米ドルと評価されており、CAGR 11.47%で2031年までに138.9億米ドルに達すると予測されています。

現在、収益創出をリードしているコンポーネントはどれですか?

ソフトウェアは2025年に69.44%で収益構成をリードしており、文書作成、ファイル管理、保管、署名プラットフォームの強力な役割を反映しています。

最も速く成長している展開モデルはどれですか?

ハイブリッド展開は2031年までにCAGR 12.78%で拡大すると予測されており、多くの雇用主がレガシーアーカイブをオンプレミスに保持しながらアクティブなワークフローをクラウドシステムに移行しているためです。

大企業が依然として最大の購買担当者である理由は何ですか?

大企業は2025年の収益の71.29%を占めており、中小企業よりも多くの採用量、より多くの国、より多くの保管ルール、より多くの統合ポイントを管理しているためです。

2031年までに最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年までにCAGR 12.33%で成長すると予測されており、労働力の拡大、多国籍採用、デジタルIDインフラによって支えられています。

最も強い成長見通しを示しているエンドユーザー業種はどれですか?

ヘルスケアおよびライフサイエンスは2031年までにCAGR 11.86%で成長すると予測されており、この業種の雇用主が労働力記録と臨床資格認定要件の両方を管理しているためです。

最終更新日: