Marktgröße und Marktanteil für Hotel- und Gastgewerbe-Managementsoftware

Marktübersicht

| Studienzeitraum | 2025 - 2030 |

|---|---|

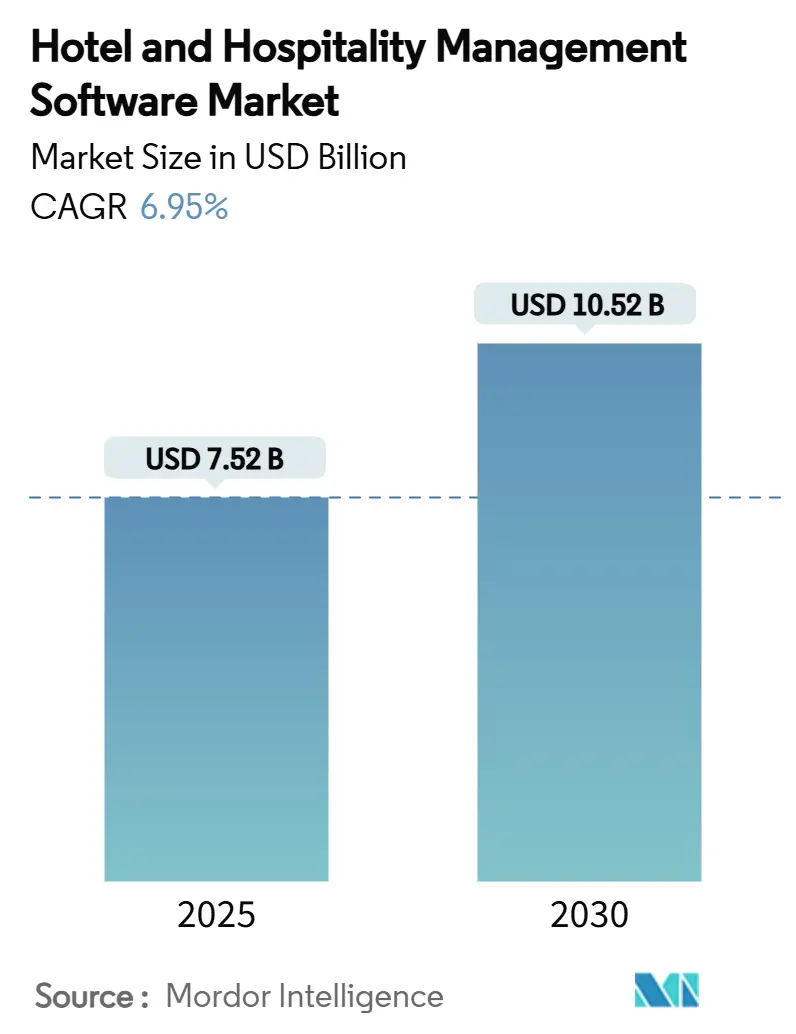

| Marktgröße (2025) | 7.52 Milliarden US-Dollar |

| Marktgröße (2030) | 10.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.95% CAGR |

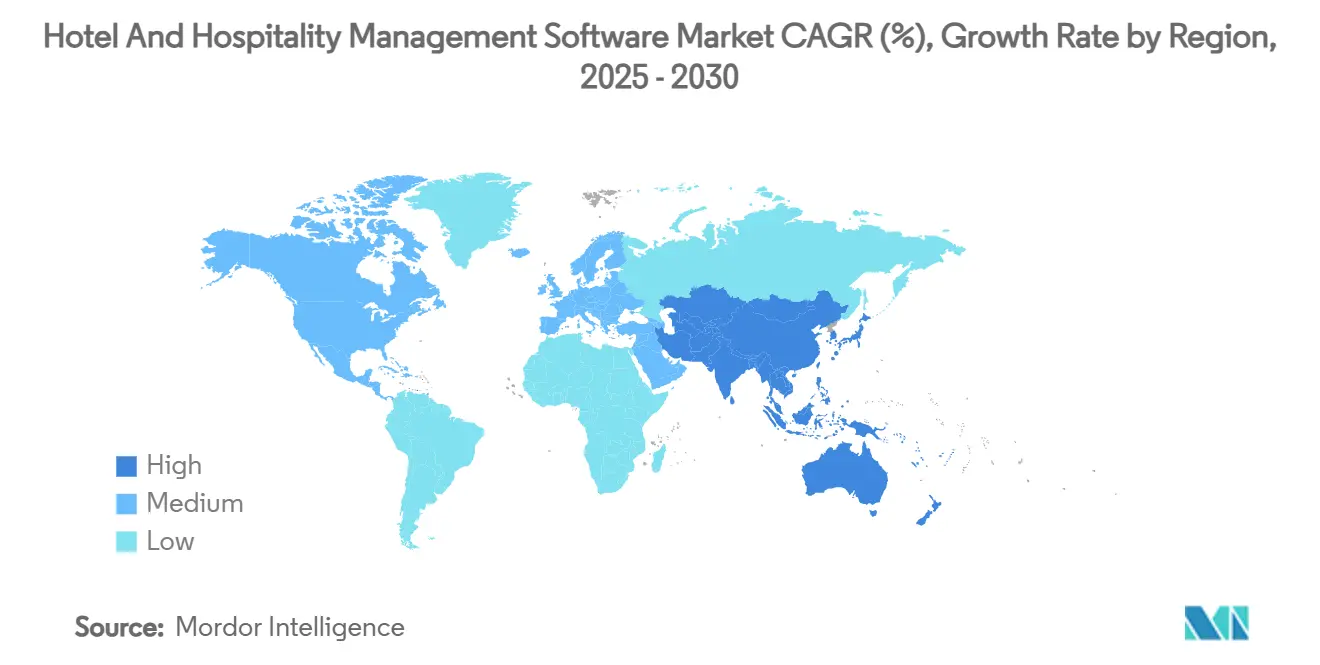

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hotel- und Gastgewerbe-Managementsoftware von Mordor Intelligence

Der Markt für Hotel- und Gastgewerbe-Managementsoftware verzeichnete im Jahr 2025 eine Marktgröße von 7,52 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 10,52 Milliarden USD erreichen, was einer CAGR von 6,95 % über den Zeitraum entspricht. Hotels priorisieren Cloud-native Plattformen, um den wachsenden Kostendruck zu mindern, da die Personalkosten im Jahr 2024 um 9 USD pro Zimmer gestiegen sind, während die Gesamtbetriebskosten das Umsatzwachstum übertrafen.[1]STR, "Hotel F&B treibt das Wachstum der Arbeitskosten im Jahr 2024 an," str.com Verbindliche Vorschriften zur digitalen Rechnungsstellung in Europa, beginnend mit dem deutschen Start im Januar 2025, erhöhen den Handlungsdruck zusätzlich, da veraltete Architekturen bereits 60–80 % der IT-Budgets beanspruchen.[2]Johannes Vocke, "Anpassung an die E-Rechnungs-Compliance in Deutschland," hospitalitynet.org Große Unternehmensmigrationsprojekte – Hyatts Umstieg auf Oracle Opera Cloud für über 1.000 Immobilien und Marriotts Einführung in Premium-Marken – belegen den strategischen Wert der Plattformmodernisierung und stützen die Nachfragedynamik. Gleichzeitig erhalten unabhängige Hotels erschwinglichen Zugang zu Lösungen auf Unternehmensniveau, was die Wettbewerbsintensität über alle Immobiliengrößen hinweg steigert.

Wichtigste Erkenntnisse des Berichts

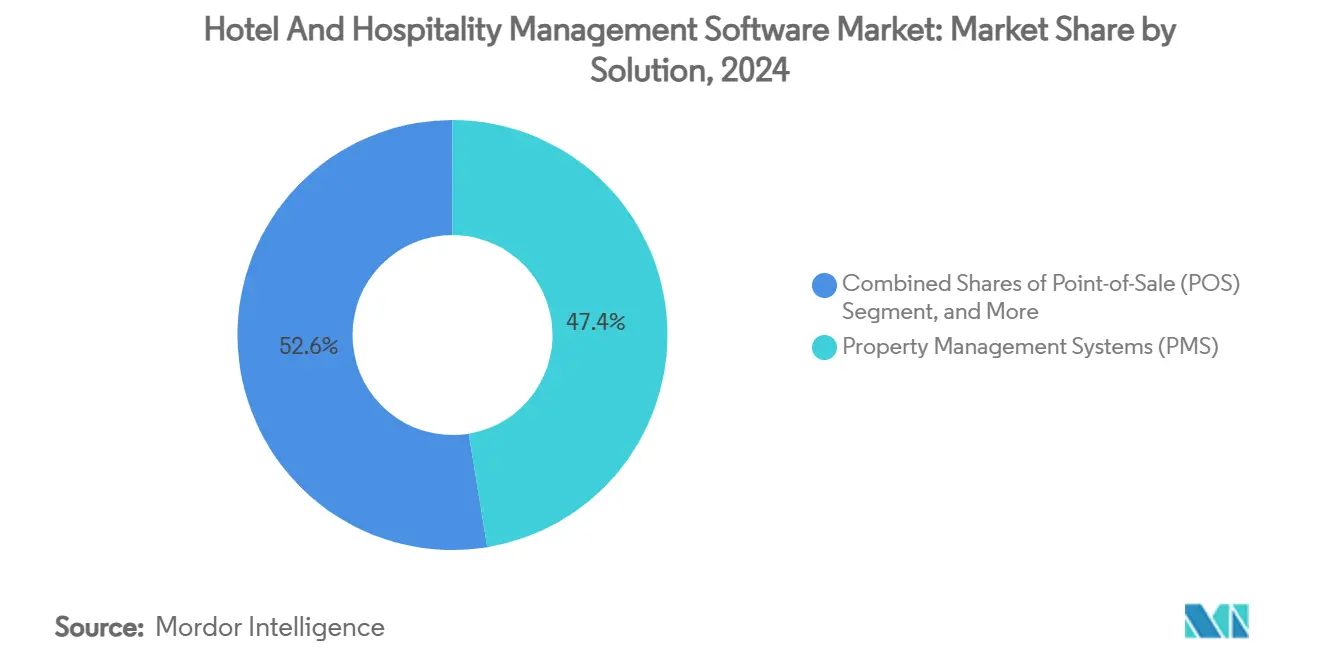

- Nach Lösung führten Property-Management-Systeme mit einem Marktanteil von 47,41 % am Markt für Hotel- und Gastgewerbe-Managementsoftware im Jahr 2024; das Revenue-Management wird voraussichtlich mit einer CAGR von 8,34 % bis 2030 am schnellsten wachsen.

- Nach Bereitstellung entfielen Cloud-basierte Modelle auf 61,92 % der Marktgröße für Hotel- und Gastgewerbe-Managementsoftware im Jahr 2024 und werden voraussichtlich mit einer CAGR von 9,17 % bis 2030 wachsen.

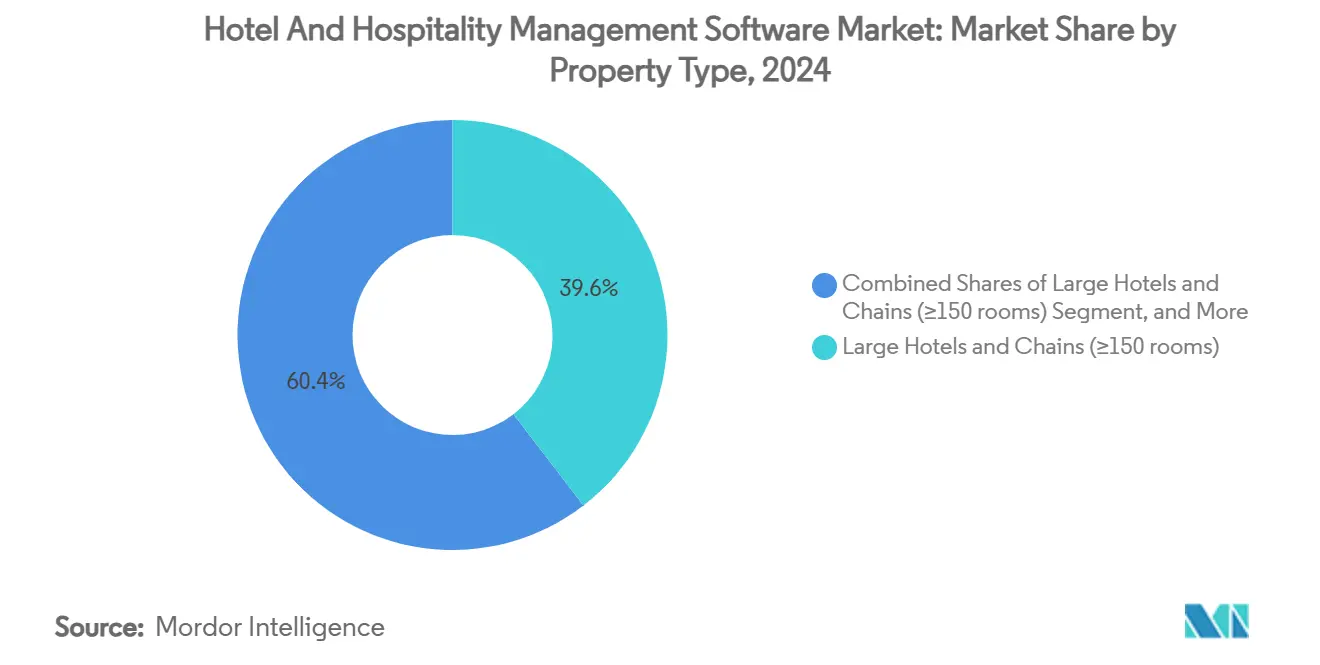

- Nach Immobilientyp hielten Große Hotels & Ketten im Jahr 2024 einen Anteil von 39,58 % an der Marktgröße für Hotel- und Gastgewerbe-Managementsoftware, während Serviced Apartments und Ferienvermietungen voraussichtlich mit einer CAGR von 10,47 % bis 2030 wachsen werden.

- Nach Endnutzer behielten Hotelketten einen Anteil von 35,97 %, doch unabhängige Hotels werden voraussichtlich mit einer CAGR von 11,81 % bis 2030 innerhalb der Marktgröße für Hotel- und Gastgewerbe-Managementsoftware wachsen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 31,64 % im Jahr 2024; für den asiatisch-pazifischen Raum wird die schnellste CAGR von 10,07 % bis 2030 prognostiziert.

Globale Trends und Erkenntnisse zum Markt für Hotel- und Gastgewerbe-Managementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wandel hin zu Cloud-nativen Property-Management-System-Plattformen | +1.8% | Global, mit Nordamerika und Europa an der Spitze | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung kontaktloser Gästereise-Tools | +1.2% | Global, mit dem höchsten Wachstum im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Bauprojekten im mittleren Hotelsegment | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verbindliche digitale Rechnungsstellung und elektronische Besucherregistrierungsvorschriften in Europa | +0.7% | Europa, mit Ausstrahlungseffekten auf andere regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Aufstieg KI-gesteuerter dynamischer Preisgestaltungsmaschinen | +1.1% | Global, mit rascher Einführung bei unabhängigen Hotels | Mittelfristig (2–4 Jahre) |

| Ökosystem-Impulse von Online-Reisebüros und GDS-APIs zur Senkung der Integrationskosten | +0.8% | Global, insbesondere zum Vorteil kleinerer Immobilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wandel hin zu Cloud-nativen Property-Management-System-Plattformen

Dreißig Prozent der Hotel-IT-Budgets für 2025 sind nun für neue Cloud-Property-Management-Systeme vorgesehen, wodurch Ressourcen freigesetzt werden, die zuvor für die Wartung veralteter Software gebunden waren. Hyatt meldete 34 % weniger Ausfallzeiten und 50 % weniger Service-Desk-Tickets nach dem Umzug von über 1.000 Immobilien auf Oracle Opera Cloud, was die erzielbaren Betriebsgewinne im großen Maßstab unterstreicht. Choice Hotels schloss den ersten vollständigen Rechenzentrums-Ausstieg der Hotelbranche ab, indem 3.729 Server stillgelegt und alle Workloads auf AWS verlagert wurden, was den Unternehmensfall für Cloud-Migration festigt. Diese Beispiele zeigen, wie moderne Architekturen Echtzeit-Datenflüsse über Revenue-, Gästeerlebnis- und Back-Office-Module hinweg integrieren. Der Leistungsgewinn schafft eine attraktive Wachstumsbahn für Anbieter, die mit API-first-Mehrinstanzplattformen positioniert sind.

Beschleunigte Einführung kontaktloser Gästereise-Tools

Kontaktlose Technologien entwickelten sich von einer pandemiebedingten Notwendigkeit zu einem Umsatzhebel, da 71 % der Geschäftsreisenden Online-Check-in bevorzugen und teilnehmende Hotels eine um 25 % höhere Gästezufriedenheit melden. Digitale Schlüssel nähern sich bereits einer Durchdringungsrate von 70 % in gehobenen Immobilien, was die Arbeit an der Rezeption reduziert und gleichzeitig den Komfort erhöht.[3]SALTO Systems, "Der Aufstieg mobiler Schlüssel im Gastgewerbe," bdcnetwork.com In mobile Vorankunftsabläufe eingebettete Upselling-Maschinen erzielen Konversionsraten von 35,7 % und verdeutlichen das Potenzial für Zusatzeinnahmen. Immobilien, die vollständige kontaktlose Lösungspakete einsetzen, verzeichnen, dass 76 % der Gäste eher zurückkehren, was die Einführung in messbare Loyalitätssteigerungen übersetzt. Pilotprojekte zur Gesichtserkennung und biometrischen Identifikation versprechen noch schnellere Interaktionen, obwohl die europäischen eIDAS-II-Regeln strenge Datenschutzkontrollen erfordern.

Wachstum bei Bauprojekten im mittleren Hotelsegment

Entwickler konzentrieren sich auf Formate im mittleren Segment, die Erschwinglichkeit mit technologiegestützter Konsistenz verbinden. Der asiatisch-pazifische Raum führt, unterstützt durch Chinas 86,91 Millionen Hotels und 2,888 Millionen Zimmer, die erhebliche Nachfragepools für Cloud-fähige Systeme schaffen. Neubauten umgehen veraltete Einschränkungen und starten mit integrierten Technologiestapeln, die Housekeeping, Wartung und Gästekommunikation vom ersten Tag an automatisieren. Anbieter, die auf schnelles Onboarding und schlanke Preismodelle spezialisiert sind, gewinnen einen First-Mover-Vorteil, da Investoren auf skalierbare, aber kosteneffiziente Grundlagen bestehen.

Verbindliche digitale Rechnungsstellung und elektronische Besucherregistrierungsvorschriften in Europa

Deutschlands E-Rechnungspflicht trat im Januar 2025 in Kraft und verpflichtet Hotels zur Erstellung von ZUGFeRD- oder XRechnung-Dokumenten, während Spanien nun Echtzeit-Besucherdatenübermittlungen an das Innenministerium verlangt. Hinzu kommt die Frist des Europäischen Barrierefreiheitsgesetzes im Juni 2025 für digitale Schnittstellen, wodurch die Compliance-Last ohne moderne, standardbasierte Software nicht zu bewältigen ist. Anbieter, die schlüsselfertige Compliance-Lösungen einbetten, sichern sich damit Wettbewerbsvorteile, da multinationale Ketten auf einer einzigen globalen Plattform standardisieren, die in der Lage ist, Europas Vorschriften und künftige Erweiterungen andernorts zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Legacy-Datenmigration in Full-Service-Ketten | -1.4% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Abwanderungsrate bei kleinen unabhängigen Immobilien | -0.8% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung des Datenschutzes (DSGVO, CPRA, PDPA) | -0.6% | Europa, Nordamerika, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Fragmentierte On-Premise-Hardware in Schwellenländern | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Legacy-Datenmigration in Full-Service-Ketten

Jahrzehntelange Anpassungen bedeuten, dass die Konvertierung eines Unternehmens-Property-Management-Systems 12–18 Monate dauern kann, wobei bei der Umstellung Betriebsunterbrechungen befürchtet werden. Wyndham reduzierte die erwarteten Ausfallzeiten bei der Migration von 550 Hotels in einem Monat um 34 %, doch solche Erfolge erfordern spezialisierte Werkzeuge und erfahrene Partner. Doppelte Gastprofile und maßgeschneiderte Schnittstellen erschweren Projekte zusätzlich und veranlassen einige Marken, Einführungen zu staffeln. Sobald die Legacy-Schulden jedoch abgebaut sind, sinkt der Wartungsaufwand deutlich und setzt Kapital für Innovationen frei.

Hohe Abwanderungsrate bei kleinen unabhängigen Immobilien

Das Europäische Unterkunftsbarometer 2025 stellt fest, dass 61 % der Betriebe hohe Vorabkosten und 58 % die Integrationskomplexität als technologische Hürden nennen, was zu einer erhöhten Vertragsfluktuation führt. Eigentümerwechsel verstärken das Risiko in Schwellenmärkten, wo die Finanzierung fragil ist. Abonnementbasierte, modulare Lösungspakete, die in Tagen statt Monaten in Betrieb gehen, mindern die Abwanderung, indem sie die Kosten an die Umsatzsaisonalität anpassen, doch Anbieter müssen weiterhin die Akquisitionskosten gegen kürzere durchschnittliche Kundenlaufzeiten abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dominanz von Property-Management-Systemen steht vor Disruption durch Revenue-Management

Property-Management-Systeme hielten im Jahr 2024 einen Marktanteil von 47,41 % am Markt für Hotel- und Gastgewerbe-Managementsoftware und bestätigten damit ihre Rolle als operative Knotenpunkte. Revenue-Management-Anwendungen entwickeln sich jedoch mit einer CAGR von 8,34 % bis 2030, was den Schwenk des Managements von der Kostenkontrolle hin zur Gewinnoptimierung widerspiegelt. Viele Anbieter bündeln nun KI-Preisgestaltungsmaschinen in Property-Management-System-Pakete, was die Kategoriengrenzen verwischt, aber den Markt für Hotel- und Gastgewerbe-Managementsoftware vergrößert.

Channel-Management, Buchungsmaschinen und Gästeerlebnis-Module folgen auf Property-Management-System-Upgrades, da integrierter Datenfluss die Direktbuchungskonversion und personalisierte Angebote maximiert. Fallstudien wie Kabannas' 92%ige Chatbot-Anfragelösung und 35,7%ige Upsell-Konversion unterstreichen den greifbaren Return on Investment. Da sich Integrationen standardisieren, riskieren Einzellösungen die Verdrängung durch breitere Plattformen, was Spezialisten zwingt, zu innovieren oder Partnerschaften einzugehen, um relevant zu bleiben.

Nach Bereitstellung: Cloud-Migration beschleunigt sich in allen Segmenten

Cloud-Bereitstellungen repräsentierten im Jahr 2024 61,92 % der Marktgröße für Hotel- und Gastgewerbe-Managementsoftware und werden voraussichtlich jährlich um 9,17 % wachsen. Die Entfernung von 3.729 Servern durch Choice Hotels verdeutlicht das Kapitalumschichtungspotenzial, wenn die Infrastruktur auf Infrastructure-as-a-Service verlagert wird. Anbieter monetarisieren durch Abonnementvereinbarungen, die den Umsatz mit dem gelieferten Wert in Einklang bringen, während Kunden automatische Updates und eingebaute Redundanz schätzen.

On-Premise bleibt dort bestehen, wo Datensouveränität oder unzuverlässige Konnektivität lokales Hosting vorschreiben, obwohl selbst diese Hotels mit Hybridmodellen experimentieren, die Daten in die Cloud replizieren. Oracles Wachstum der Cloud-Dienste-Einnahmen um 27 % bestätigt den Marktappetit für Mehrinstanzarchitekturen. Da Hotel-Vorstände Resilienz und Geschwindigkeit fordern, wird die Cloud-Durchdringung weiterhin über Geografien und Immobilienklassen hinweg zunehmen.

Nach Immobilientyp: Serviced Apartments stören traditionelle Gastgewerbemodelle

Große Hotels & Ketten behielten im Jahr 2024 dank Markenressourcen und globaler Treueprogramme einen Anteil von 39,58 %. Serviced Apartments und Ferienvermietungen expandieren jedoch mit einer CAGR von 10,47 % und sind damit das heißeste Teilsegment innerhalb des Marktes für Hotel- und Gastgewerbe-Managementsoftware. Ihr hybrides Betriebsmodell benötigt sowohl Tools für kurzfristige Gäste als auch Funktionen für längere Mietverhältnisse, was spezialisierte Anbieter wie Hostaway entstehen lässt.

Resorts erhöhen die Komplexität durch mehrere Umsatzzentren pro Gast – von Golf bis Spa –, was eng integrierte Reservierungen und Point-of-Sale-Systeme erfordert. Kleine und mittelgroße Hotels profitieren unterdessen von Software-as-a-Service-Lizenzen, die mit der Zimmeranzahl skalieren, sodass unabhängige Hotels auf Module zugreifen können, die früher nur Kettenbudgets vorbehalten waren.

Nach Endnutzer: Unabhängige Hotels treiben die Demokratisierung der Technologie voran

Hotelketten beherrschten im Jahr 2024 weiterhin 35,97 % des Marktanteils für Hotel- und Gastgewerbe-Managementsoftware, doch unabhängige Hotels sind auf dem Weg zu einem CAGR-Wachstum von 11,81 %. Cloudbeds berichtet von 40 % mehr Direktbuchungen und 60 % geringeren Softwareausgaben für unabhängige Nutzer, was die wirtschaftliche Motivation unterstreicht.

Resorts und Spas verlangen gästezentrierte Arbeitsabläufe, die Zimmer mit Wellness-Angeboten orchestrieren, während Kreuzfahrten und Casinos maritime und Glücksspielvorschriften hinzufügen. Anbieter, die konfigurierbare Vorlagen statt starrer Funktionssätze anbieten, gewinnen an Beliebtheit, da unterschiedliche Endnutzer nur relevante Module ohne Codeänderungen aktivieren möchten.

Geografische Analyse

Nordamerika erfasste im Jahr 2024 31,64 % des Marktanteils für Hotel- und Gastgewerbe-Managementsoftware aufgrund etablierter Unternehmenssysteme und hoher IT-Budgets pro Immobilie. Ersatzzyklen dominieren nun, da Ketten On-Premise-Stacks zugunsten vollständig verwalteter Cloud-Dienste abbauen und so vorhersehbare Betriebsausgaben gegenüber Investitionsspitzen sichern.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 10,07 % prognostiziert – die schnellste weltweit –, angetrieben durch Chinas umfangreichen Hotelbestand und den anhaltenden Neubauboom. Viele Immobilien dort überspringen veraltete Architekturen, implementieren von Anfang an moderne Lösungspakete und ziehen Anbieter an, die auf Greenfield-Skalierung aus sind. Südostasiatische Regierungen fördern zudem digitale Tourismusplattformen, die standardisierte APIs einbetten und den Markteintritt für Softwareanbieter erleichtern.

Europa befindet sich zwischen Reife und Disruption. Die DSGVO und die E-Rechnungspflichten ab Januar 2025 zwingen Hotels zur Modernisierung, was trotz schwächerer Wirtschaftsindikatoren Nachfragespitzen erzeugt. Die Lieferantenauswahl hängt zunehmend von bewährten Compliance-Toolkits ab. Südamerika sowie der Nahe Osten & Afrika bleiben weitgehend unterversorgt, sind aber langfristig attraktiv, da der Einreiseverkehr wieder zunimmt und Investoren regionale Markenexpansionen finanzieren. Konnektivität und lokale Sprachunterstützung bleiben die wichtigsten Hürden, die Anbieter überwinden müssen, um die Pipeline in diesen Regionen zu konvertieren.

Wettbewerbslandschaft

Der Markt für Hotel- und Gastgewerbe-Managementsoftware ist mäßig fragmentiert. Oracle, Agilysys und Sabre behaupten ihre Größe durch umfangreiche Forschung & Entwicklung, breite Modulportfolios und Unternehmensverträge. Oracle meldete für das Geschäftsjahr 2025 einen gastgewerbebezogenen Cloud-Umsatz von 6,7 Milliarden USD, ein Plus von 27 %, was eine effektive Monetarisierung seiner Opera-Cloud-Roadmap signalisiert. Sabres geplante Veräußerung seiner Hospitality-Solutions-Einheit für 1,1 Milliarden USD verändert die Wettbewerbspositionen und setzt Kapital für sein Kerngeschäft im Luftfahrtbereich frei.

Herausforderer wie Mews und Cloudbeds wachsen schnell dank Benutzerfreundlichkeit, API-Offenheit und schneller Bereitstellung. Mews sicherte sich 100 Millionen USD von Vista Credit Partners, um die Akquisitionskapazität zu erweitern, was auf weiteres Konsolidierungspotenzial hindeutet. KI-Fähigkeits-Wettrüsten nehmen zu: Microsofts Patent für einen hotelorientierten virtuellen Assistenten zeigt das Interesse von Technologiegiganten an konversationellen Schnittstellen.

Auch spezialisierte Nischen proliferieren. BirchStreet führt bei der Automatisierung von Beschaffungs- bis Zahlungsprozessen, während Duettos HotStats-Akquisition Revenue- und Gewinnanalysen zusammenführt. Anbieter differenzieren sich durch Ökosystem-Partnerschaften – xnPOS verknüpft sich mit Stayntouch-Property-Management-System oder Guestline bettet ein KI-Revenue-Management-System ein –, um Komplettlösungen anzubieten, ohne jedes Modul intern neu aufzubauen. Fusionen und Übernahmen, strategische Partnerschaften und vertikalisierte Innovation werden daher über den Prognosehorizont hinweg zentral für die Wettbewerbsstrategie bleiben.

Marktführer der Hotel- und Gastgewerbe-Managementsoftware-Branche

Oracle Corporation

Sabre Corporation

Agilysys Inc.

Amadeus IT Group S.A.

Cloudbeds LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sabre stimmte dem Verkauf seines Hospitality-Solutions-Geschäfts für 1,1 Milliarden USD zu und konzentriert sich damit auf Fluggesellschafts- und Reisemarktplatz-Dienstleistungen.

- April 2025: Duetto übernahm HotStats, um Revenue-Management mit Gewinn-Benchmarking zu verbinden und eine durchgängige kommerzielle Plattform bereitzustellen.

- März 2025: IDS Next erwarb ShawMan Software und fügte Point-of-Sale- und Spa-Module hinzu, die seine integrierte Suite für Full-Service-Hotels vertiefen.

- Januar 2025: Mews übernahm Clarity Hospitality, um die Präsenz im asiatisch-pazifischen Raum und im britischen gehobenen Segment zu stärken und den Cross-Selling seines Cloud-Property-Management-Systems zu beschleunigen.

Berichtsumfang des globalen Marktes für Hotel- und Gastgewerbe-Managementsoftware

| Property-Management-Systeme |

| Point-of-Sale |

| Channel-Management |

| Buchungsmaschine |

| Gästeerlebnis / Kundenbeziehungsmanagement |

| Revenue-Management |

| Sonstige Lösungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Kleine und mittelgroße Hotels (≤150 Zimmer) |

| Große Hotels und Ketten (≥150 Zimmer) |

| Resorts |

| Serviced Apartments und Ferienvermietungen |

| Sonstige Immobilientypen |

| Unabhängige Hotels |

| Hotelketten |

| Resorts und Spas |

| Kreuzfahrten und Casinos |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Türkei | ||

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Lösung | Property-Management-Systeme | ||

| Point-of-Sale | |||

| Channel-Management | |||

| Buchungsmaschine | |||

| Gästeerlebnis / Kundenbeziehungsmanagement | |||

| Revenue-Management | |||

| Sonstige Lösungen | |||

| Nach Bereitstellung | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Immobilientyp | Kleine und mittelgroße Hotels (≤150 Zimmer) | ||

| Große Hotels und Ketten (≥150 Zimmer) | |||

| Resorts | |||

| Serviced Apartments und Ferienvermietungen | |||

| Sonstige Immobilientypen | |||

| Nach Endnutzer | Unabhängige Hotels | ||

| Hotelketten | |||

| Resorts und Spas | |||

| Kreuzfahrten und Casinos | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Türkei | |||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der Markt für Hotel- und Gastgewerbe-Managementsoftware im Jahr 2025?

Der Markt erreichte im Jahr 2025 einen Wert von 7,52 Milliarden USD.

Welche Lösung hatte im Jahr 2024 den größten Marktanteil?

Property-Management-Systeme führten mit einem Anteil von 47,41 %.

Wie schnell wächst der asiatisch-pazifische Raum?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 10,07 % prognostiziert.

Warum führen unabhängige Hotels Software schnell ein?

Cloud-Preismodelle senken die Vorabkosten und ermöglichen es unabhängigen Hotels, auf Lösungen auf Unternehmensniveau zuzugreifen und Direktbuchungen um 40 % zu steigern.

Welche regulatorische Änderung beeinflusst die europäische Einführung?

Deutschlands E-Rechnungspflicht ab Januar 2025 zwingt Hotels zur Modernisierung auf konforme digitale Plattformen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Bereitstellungen werden voraussichtlich bis 2030 jährlich um 9,17 % wachsen.

Seite zuletzt aktualisiert am: