Marktgröße und Marktanteil des US-amerikanischen Immobiliensoftwaremarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 3.21 Milliarden US-Dollar |

| Marktgröße (2030) | 5.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Immobiliensoftwaremarkts von Mordor Intelligence

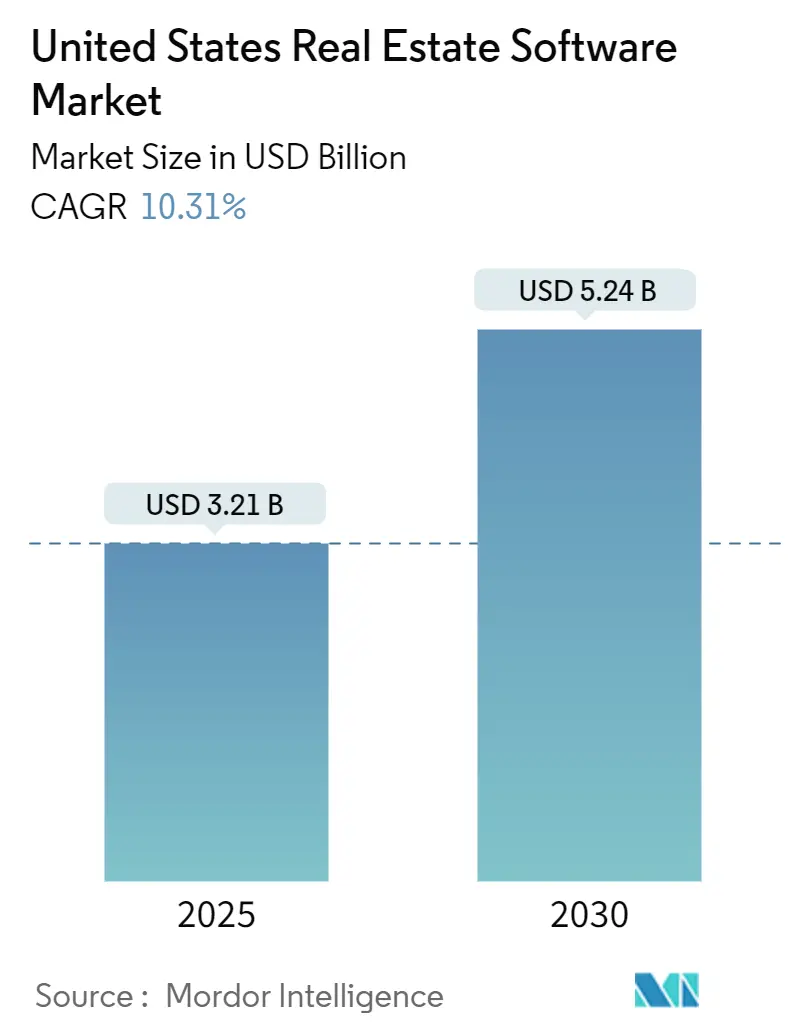

Der US-amerikanische Immobiliensoftwaremarkt wird im Jahr 2025 auf 3,21 Milliarden USD geschätzt und soll bis 2030 auf 5,24 Milliarden USD anwachsen, was einer CAGR von 10,31 % entspricht. Steigende Venture-finanzierte Proptech-Investitionen, rasche Cloud-Migration, strengere Datentransparenzvorschriften und KI-gestützte Workflow-Automatisierung beschleunigen die Softwareadoption in den Bereichen Immobilienverwaltung, Maklergeschäft und Investitionsfunktionen. Marktführer integrieren prädiktive Analysen, digitale Zwillingsfunktionen und immersive 3D-Visualisierung in bestehende Plattformen, um die Kundenbindung zu vertiefen und die Wechselkosten zu erhöhen. Die Rekordzuweisung von 3,2 Milliarden USD durch institutionelle Investoren in Proptech im Jahr 2024 unterstreicht das Vertrauen, dass technologiezentrierte Betriebsmodelle die Leistungsunterschiede zwischen Immobilieneigentümern und Vermittlern vergrößern werden. Gleichzeitig verlangsamen Bedenken hinsichtlich Cybersicherheit und Datenschutz sowie fragmentierte Datenstandards die Akzeptanz bei Nachzüglern in stark regulierten Bundesstaaten. Insgesamt begünstigen die Wettbewerbsdynamiken Anbieter, die robuste Compliance-Rahmenwerke mit modularen, Cloud-first-Architekturen kombinieren, die sich flexibel für Wohn-, Gewerbe- und Unternehmensanwendungsfälle einsetzen lassen.

Wichtigste Erkenntnisse des Berichts

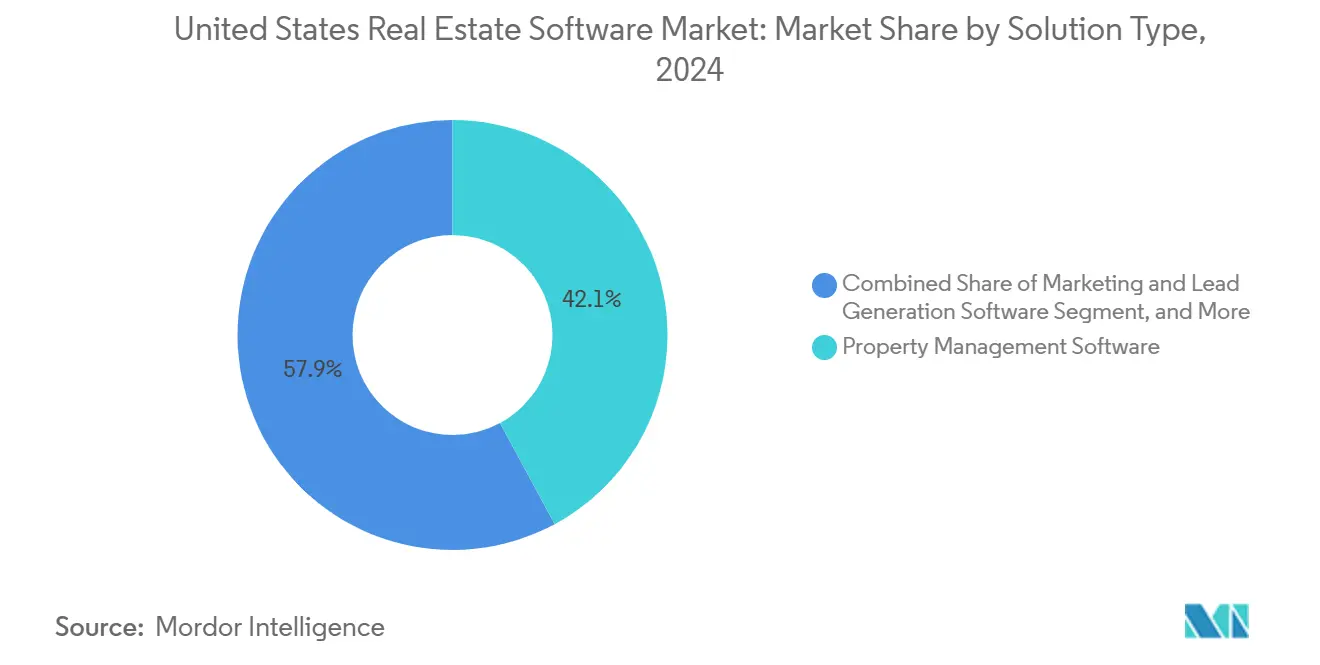

- Nach Lösungstyp führte Immobilienverwaltungssoftware mit einem Anteil von 42,12 % im Jahr 2024, während Immobilien-CRM bis 2030 die schnellste Wachstumsrate von 10,43 % verzeichnete.

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2024 ein Anteil von 78,16 % am US-amerikanischen Immobiliensoftwaremarkt, der bis 2030 voraussichtlich mit einer CAGR von 11,57 % steigen wird.

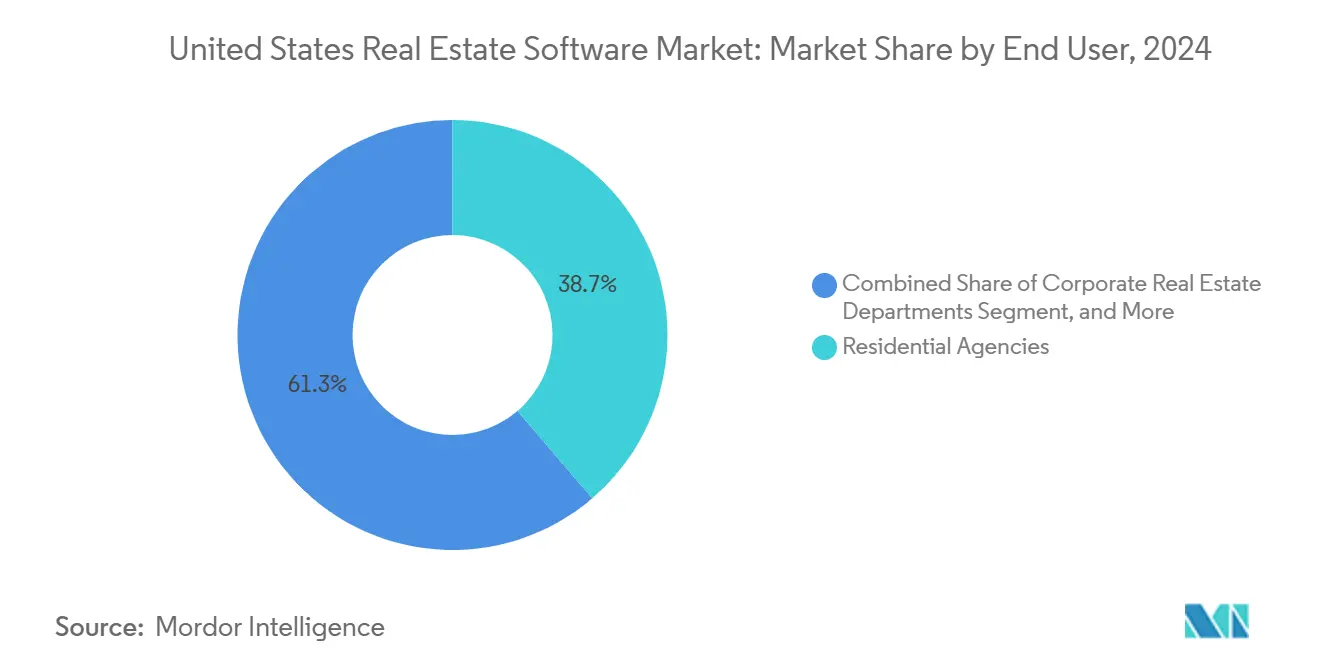

- Nach Endnutzer hielten Wohnimmobilienagenturen im Jahr 2024 einen Umsatzanteil von 38,73 %, während Unternehmensimmobilienabteilungen bis 2030 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Unternehmensgröße repräsentierten kleine und mittlere Unternehmen im Jahr 2024 63,91 % der Marktgröße des US-amerikanischen Immobiliensoftwaremarkts und sollen im Prognosezeitraum mit einer CAGR von 11,41 % wachsen.

- Nach Geografie erfasste der Süden im Jahr 2024 einen Anteil von 35,36 % am US-amerikanischen Immobiliensoftwaremarkt, während der Westen mit einer CAGR von 10,77 % bis 2030 das schnellste Wachstum verzeichnen soll.

Trends und Erkenntnisse im US-amerikanischen Immobiliensoftwaremarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung cloudbasierter Immobilienverwaltungsplattformen | +2.8% | National, frühe Gewinne im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach integrierten CRM- und Marketingtools bei Maklern | +2.1% | National, Märkte mit hohem Transaktionsvolumen | Kurzfristig (≤2 Jahre) |

| Steigende Investitionen in Proptech durch institutionelle Immobilieninvestoren | +1.9% | National, große Ballungsräume | Langfristig (≥4 Jahre) |

| Zunehmende regulatorische Anforderungen an Transaktionstransparenz | +1.4% | National, unterschiedliche Regelungen auf Bundesstaatsebene | Mittelfristig (2–4 Jahre) |

| Ausweitung von iBuyer-Ökosystemen, die Echtzeit-Bewertungssoftware erfordern | +1.2% | West- und Südregion | Kurzfristig (≤2 Jahre) |

| Entstehung der Integration digitaler Zwillinge für vorausschauende Wartung | +0.9% | Große städtische Gewerbestandorte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung cloudbasierter Immobilienverwaltungsplattformen

Die Cloud-Bereitstellung erreichte im Jahr 2024 einen Anteil von 78,16 %, gegenüber 45 % drei Jahre zuvor, da hybride Arbeitsrichtlinien Immobilienverwalter dazu veranlassten, remote auf Systeme zuzugreifen.[1]Yardi Systems, „Jahresbericht 2024”, yardi.com Yardis Energy-Relief-Suite veranschaulicht diesen Wandel, indem sie eine Echtzeit-Energieoptimierung ermöglicht, die die Betriebskosten um 12 % senkt. Niedrigere Vorabkosten und Abonnementpreise ermöglichen es kleinen Unternehmen, unternehmenstaugliche Funktionen schnell einzuführen und damit ihre Wettbewerbsparität mit größeren Unternehmen zu verbessern. Verbesserte Prüfpfade und SOC-2-Zertifizierung entsprechen zudem den verschärften Datenverwaltungsvorschriften der SEC und der Bundesstaaten und stärken die Attraktivität der Cloud für compliance-orientierte Unternehmen.

Wachsende Nachfrage nach integrierten CRM- und Marketingtools bei Maklern

Die Kundenakquisitionskosten sind seit 2020 um 40 % gestiegen, was Makler dazu veranlasst, ihre Workflows zur Lead-Generierung und Beziehungspflege zu konsolidieren. AppFolios Realm-X, das 2024 eingeführt wurde, kombiniert KI-gestütztes Lead-Scoring mit automatisierter Pflege, um die Konversionsraten um 25 % zu steigern.[2]AppFolio, „Q4-2024-Ergebnisbericht”, investors.appfolio.com Enge Integration reduziert Datensilos, unterstützt Omnichannel-Outreach und liefert Agenten prädiktive Einblicke in die Kundenabsicht – eine Fähigkeit, die die CAGR von 10,43 % im Immobilien-CRM-Segment antreibt.

Steigende Investitionen in Proptech durch institutionelle Immobilieninvestoren

Institutionelles Kapital floss im Jahr 2024 in Höhe von 3,2 Milliarden USD in US-amerikanische Proptech-Startups, was 15 % über dem Vorjahresniveau liegt, trotz allgemeiner Rückgänge bei Risikokapital. Fonds zielen auf KI-gestützte Bewertungsmaschinen, automatisierte Immobilienverwaltungs-Workflows und Blockchain-Transaktionsnetzwerke ab, die Abwicklungszyklen verkürzen. Pensions- und Staatsfonds weisen nun dedizierte Proptech-Tranchen zu, was eine stabile Pipeline strategischer Finanzierungen schafft, die den raschen Übergang neuartiger Tools von der Pilotphase zur kommerziellen Skalierung ermöglicht – schneller als in früheren Zyklen.

Zunehmende regulatorische Anforderungen an Transaktionstransparenz

Die kartellrechtliche Untersuchung des Justizministeriums zu RealPages Mietpreisfestsetzungsalgorithmen hat die algorithmische Rechenschaftspflicht in den Fokus gerückt, und mehrere Bundesstaaten schreiben nun die Offenlegung der Logik automatisierter Bewertungsmodelle vor.[3]US-Justizministerium, „Justizministerium klagt RealPage wegen algorithmischem Preissetzungsschema an”, justice.gov Anbieter, die prüfbare Datensätze und Entscheidungspfade bereitstellen können, gewinnen Akzeptanzspielraum, während kleinere Marktteilnehmer mit steigenden Compliance-Kosten konfrontiert sind, die die Markteintrittsbarrieren erhöhen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken, die die Einführung hemmen | −1.8% | National, verstärkt in Kalifornien und New York | Kurzfristig (≤2 Jahre) |

| Hohe anfängliche Implementierungs- und Schulungskosten für Unternehmen mit Altsystemen | −1.3% | National, kleine Unternehmen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenstandards in MLS- und Immobiliendatenbanken | −0.9% | National, regionale MLS-Unterschiede | Langfristig (≥4 Jahre) |

| Abhängigkeit von volatilen API-Zugriffsrichtlinien der Listing-Aggregatoren | −0.7% | National, Märkte mit hohem Volumen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken, die die Einführung hemmen

Sicherheitsverletzungen bei Immobiliensoftware stiegen im Jahr 2024 um 67 %, wobei die durchschnittlichen Kosten eines Vorfalls 4,8 Millionen USD erreichten. Das Verbraucherdatenschutzgesetz Kaliforniens sieht erhebliche Strafen bei Nichteinhaltung vor, was viele kleinere Unternehmen dazu veranlasst, Migrationen aufzuschieben, bis Anbieter ihre SOC-2- und ISO-27001-Abdeckung zertifizieren können. Da Transaktionsdaten sensible persönliche und finanzielle Informationen verknüpfen, kann das Reputationsrisiko durch Sicherheitsverletzungen Entscheidungszyklen verlangsamen, selbst wenn der ROI überzeugend erscheint.

Hohe anfängliche Implementierungs- und Schulungskosten für Unternehmen mit Altsystemen

Umfassende Plattform-Rollouts liegen zwischen 150.000 USD und 500.000 USD und erfordern in der Regel 6 bis 12 Monate für die vollständige Nutzung. Familiengeführte Maklerbüros und regionale Betreiber verfügen häufig nicht über den notwendigen Cashflow und dediziertes IT-Personal, um komplexe Datenmigration zu bewältigen, was die Vorteile der Workflow-Automatisierung verzögern kann. Anbieter experimentieren mit phasenweisen Bereitstellungen, verwalteten Diensten und verbrauchsbasierter Preisgestaltung, doch Kapitalengpässe bleiben mittelfristig ein Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Immobilienverwaltung führt, während CRM beschleunigt

Immobilienverwaltungstools hielten im Jahr 2024 einen Anteil von 42,12 % am US-amerikanischen Immobiliensoftwaremarkt und festigten damit ihre Rolle als operativer Kern für Wohn- und Gewerbeimmobilien. CRM-Plattformen hingegen wachsen mit einer CAGR von 10,43 %, was den verstärkten Fokus der Makler auf den lebenslangen Kundenwert widerspiegelt. Makler- und Transaktionssuiten tragen 28,7 % bei und dienen als Rückgrat für die Dealabwicklung, einschließlich der Unterstützung von Titel-, Treuhand- und Compliance-Workflows. Marketing- und Lead-Generierungsanwendungen nehmen 8,9 % ein und wachsen parallel zu den Ausgaben für digitale Werbung und den Anforderungen an Omnichannel-Outreach, während investitionsorientierte Lösungen und Portfolio-Analysen institutionelle Eigentümer mit 15,2 % bedienen. Integrierte Plattformstrategien beschleunigen sich, wobei Yardi, RealPage und CoStar verschiedene Module bündeln, um größere Anteile der Kundenausgaben zu erfassen.

Immobilien-CRM-Anbieter differenzieren sich durch KI-gestütztes Interessenten-Scoring, Kampagnenorchestrierung und Mobile-first-Oberflächen, die digital-affine Agenten ansprechen. Etablierte Immobilienverwaltungsanbieter verteidigen ihren Anteil durch umfangreiche Buchhaltungs-, Wartungs- und Mieterportalfunktionen, müssen jedoch nahtlose API-Integrationen einbetten, um spezialisierte Disruptoren abzuwehren. Modulübergreifende Datentransparenz entwickelt sich zu einem unverzichtbaren Merkmal, da Eigentümer zunehmend einheitliche Dashboards fordern, die operative KPIs und Mieterengagement-Metriken in Echtzeit zusammenführen.

Nach Bereitstellungsmodus: Cloud-Dominanz gestaltet die Infrastruktur neu

Die Cloud entfiel im Jahr 2024 auf 78,16 % der Marktgröße des US-amerikanischen Immobiliensoftwaremarkts und wächst mit einer CAGR von 11,57 %, angetrieben durch elastische Skalierbarkeit, automatische Updates und geräteunabhängigen Zugriff. On-Premise-Installationen verbleiben bei 21,84 %, hauptsächlich bei Großunternehmen, die in private Rechenzentren investiert haben oder strengen Sicherheitsvorschriften vor Ort unterliegen. SOC-2-Audits, Single-Tenant-Architekturen und Private-Cloud-Optionen mildern verbleibende Risikowahrnehmungen und eröffnen hybride Wege für vorsichtige Anwender.

Niedrigere Gesamtbetriebskosten, schnellere Feature-Release-Zyklen und steigende Kundenerwartungen an mobile Funktionalität positionieren Cloud-Anbieter als Standardpartner für kleine und mittlere Unternehmen. Bei Großunternehmen wird die Cloud-Einführung zunehmend durch Integrationsanforderungen mit externen Datenfeeds, IoT-Sensoren und KI-Diensten vorangetrieben, die nativ auf öffentlichen Cloud-Plattformen angesiedelt sind. Infolgedessen kombinieren Migrationspläne nun Lift-and-Shift-Ansätze für unkritische Workloads mit einer schrittweisen Modernisierung der zentralen Transaktions-Engines.

Nach Endnutzer: Unternehmensabteilungen verzeichnen das höchste Wachstum

Wohnimmobilienagenturen bleiben mit 38,73 % im Jahr 2024 die größte Nutzergruppe, da Verbrauchertransaktionen das gesamte Dealvolumen dominieren, aber Unternehmensimmobilienabteilungen sind mit einer CAGR von 10,63 % die am schnellsten wachsende Gruppe. Hybrides Arbeiten hat Fortune-500-Nutzer dazu veranlasst, ihre Büroflächen zu rationalisieren, was detaillierte Raumnutzungsanalysen und flexible Mietverwaltungsmodule erforderlich macht. Gewerbliche Maklerbüros repräsentieren 24,8 % und nutzen Workflow-Plattformen, die Asset-Marketing, Deal-Room-Zusammenarbeit und Fremdkapitalplatzierungsfunktionen integrieren. Immobilienverwaltungsunternehmen machen 19,6 % aus und verlassen sich auf End-to-End-Suiten, die Mieterengagement, Wartung und Finanzberichterstattung abdecken, während investorenorientierte Lösungen 16,9 % bedienen und Akquisitionspipelines, Underwriting und Portfoliooptimierung kombinieren.

Die Konvergenz von Funktionalitäten über Nutzertypen hinweg intensiviert den Plattformwettbewerb. Anbieter, die konfigurierbare Oberflächen, Multi-Entity-Buchhaltung und granulare Berechtigungsverwaltung bieten, gewinnen bei verschiedenen internen Stakeholdern, einschließlich Asset-Managern und Facility-Teams, an Bedeutung.

Nach Unternehmensgröße: KMU dominieren die Einführungskurve

Kleine und mittlere Unternehmen erfassten im Jahr 2024 einen Marktanteil von 63,91 % und wachsen mit einer CAGR von 11,41 %, eine Entwicklung, die durch Abonnementpreise ermöglicht wird, die große Kapitalaufwendungen überflüssig machen. Cloud-native Architekturen ermöglichen es KMU, Best-Practice-Prozesse ohne dedizierte IT-Ressourcen zu implementieren und damit digitale Parität mit größeren Wettbewerbern zu schaffen. Großunternehmen halten 36,09 % und priorisieren erweiterte Anpassungsmöglichkeiten, tiefe ERP-Integrationen und globale Supportfähigkeiten zur Verwaltung komplexer, jurisdiktionsübergreifender Portfolios.

Anbieter-Roadmaps umfassen zunehmend modulare Stufen, die Funktionalität und Preisgestaltung an die Unternehmensgröße anpassen. Integrierte Compliance- und Prüfpakete reduzieren den regulatorischen Aufwand für KMU, während Unternehmenskunden KI-gestützte Anomalieerkennung, Energiemanagement-Analysen und ESG-Berichtsfunktionen nutzen, die mit ihren unternehmerischen Nachhaltigkeitszielen übereinstimmen.

Geografische Analyse

Der Anteil des Südens von 35,36 % wird durch hohes Transaktionsvolumen und Gewerbeimmobilienprojekte auf der grünen Wiese angetrieben, insbesondere in Gebieten wie Austin, Dallas, Miami und Atlanta. Unternehmen setzen Software ein, um große Mehrfamilienpipelines, industrielle Immobilienerweiterungen und Build-to-Rent-Portfolios zu verwalten, die skalierbare Mieterfahrungs- und Wartungsmodule erfordern. Staatliche Wirtschaftsförderungsanreize ziehen zudem Unternehmenszentralen an und erweitern die Kundenbasis für Anbieterplattformen.

Der Westen ist auf dem Weg zur schnellsten CAGR von 10,77 %, da Technologiearbeitgeber die Einführung flexibler Arbeitsbereiche beschleunigen und Immobilienbewertungen Investitionen in erstklassige, KI-gestützte Analysen rechtfertigen. Das Verbraucherdatenschutzgesetz Kaliforniens verpflichtet Lösungsanbieter, granulares Einwilligungsmanagement und Echtzeit-Prüfpfade einzubetten, wodurch de-facto-technische Standards etabliert werden, die später landesweit repliziert werden.

Der Anteil des Nordostens von 28,4 % spiegelt dichte städtische Märkte wider, in denen komplexe Mietpreisregelungen Eigentümer dazu veranlassen, compliance-zentrierte Software einzuführen. Transaktionsvolumina in New York und Boston halten die Nachfrage nach Deal-Management-, Bewertungs- und Investorenberichterstattungstools aufrecht, die sich nahtlos in institutionelle Back-Office-Systeme integrieren. Mittlere Westbetreiber, die 21,7 % ausmachen, priorisieren Erschwinglichkeit und einfache Implementierung. Regionale Fragmentierung unter unabhängigen Maklerbüros und Immobilienverwaltern schafft Chancen für SaaS-Anbieter, die vorlagenbasiertes Onboarding, Self-Service-Konfiguration und nutzungsbasierte Preisgestaltung anbieten, die mit variablen Transaktionszyklen übereinstimmt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Yardi, RealPage und CoStar beherrschen gemeinsam einen beträchtlichen Anteil, stehen jedoch unter Wettbewerbsdruck von KI-nativen Startups, die auf Nischen-Schmerzpunkte abzielen. CoStars Kauf von Matterport für 1,6 Milliarden USD bettet räumliche 3D-Analysen in sein Datenökosystem ein und signalisiert einen strategischen Schwenk hin zu immersiven Visualisierungsfähigkeiten. Yardi nutzt tiefgreifende Buchhaltungsexpertise, um End-to-End-Suiten anzubieten, die starke Kundenbeziehungen verankern, während RealPage selektiv in KI-gestützte Mietoptimierung und Mieterengagement-Module investiert, um Mehrfamilienhausstärken zu verteidigen.

Disruptoren konzentrieren sich auf Mobile-first-Nutzererlebnisse und Einzellösungsexzellenz, insbesondere bei digitalem Abschluss, Energiemanagement und ESG-Berichterstattung. Cloud-Hyperscaler wie Microsoft und Google stellen zunehmend immobilienspezifische Toolkits auf ihren IaaS-Plattformen bereit, die es Partnern ermöglichen, vertikale Erweiterungen zu entwickeln, die etablierte Anbieter disintermediieren könnten. Wettbewerbsvorteile hängen nun von Datennetzwerkeffekten, offenen API-Ökosystemen und der Fähigkeit ab, die Einhaltung sich schnell entwickelnder Datenschutz- und Transparenzvorschriften aufrechtzuerhalten.

Etablierte Anbieter reagieren durch den Erwerb angrenzender Fähigkeiten, die Bildung strategischer Allianzen mit MLS-Organisationen und die Gründung von Venture-Einheiten zur Investition in aufkommende Partner. Während führende Anbieter zentrale Buchhaltungs- und Mietverwaltungs-Umsatzströme schützen, verbleiben Chancen in den Bereichen vorausschauende Wartung, Belegungsanalysen und tokenisierte Asset-Handelsinfrastrukturen.

Führende Unternehmen der US-amerikanischen Immobiliensoftwarebranche

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

CoStar Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AppFolio gab eine strategische Partnerschaft mit Stripe bekannt, um automatisierte Workflows zur Rückerstattung von Sicherheitsleistungen einzubetten und die durchschnittlichen Rückgabezyklen für Kautionen von 21 Tagen auf fünf zu reduzieren.

- März 2025: CoStar Group stellte Scout AI vor, einen generativen Suchassistenten, der Maklerkunden innerhalb der LoopNet-Oberfläche Echtzeit-Marktvergleiche, Zoneneinblicke und 3D-Parzellenüberlagerungen liefert.

- Februar 2025: RealPage lancierte einen einheitlichen Zahlungs-Hub, der die Verarbeitung von Miete, Nebenkosten und Zusatzgebühren in einem einzigen Hauptbuch konsolidiert und Immobilienverwaltern ermöglicht, die Abstimmungszeit um 40 % zu reduzieren.

- Januar 2025: Yardi Systems stellte eine Betaversion seiner vorausschauenden Wartungs-Engine vor, die digitale Zwillingsdaten mit IoT-Sensor-Feeds kombiniert, um Komponentenausfälle bis zu 30 Tage im Voraus vorherzusagen, mit Fokus auf große Mehrfamilienportfolios.

Berichtsumfang des US-amerikanischen Immobiliensoftwaremarkts

| Immobilienverwaltungssoftware |

| Makler- und Transaktionsverwaltungssoftware |

| Investitions- und Portfolioverwaltungssoftware |

| Immobilien-CRM-Software (Customer-Relationship-Management) |

| Marketing- und Lead-Generierungssoftware |

| Sonstige Lösungstypen |

| Cloud |

| On-Premise |

| Wohnimmobilienagenturen |

| Gewerbeimmobilienagenturen |

| Unternehmensimmobilienabteilungen |

| Immobilienverwaltungsunternehmen |

| Immobilieninvestoren |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nach Lösungstyp | Immobilienverwaltungssoftware |

| Makler- und Transaktionsverwaltungssoftware | |

| Investitions- und Portfolioverwaltungssoftware | |

| Immobilien-CRM-Software (Customer-Relationship-Management) | |

| Marketing- und Lead-Generierungssoftware | |

| Sonstige Lösungstypen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Endnutzer | Wohnimmobilienagenturen |

| Gewerbeimmobilienagenturen | |

| Unternehmensimmobilienabteilungen | |

| Immobilienverwaltungsunternehmen | |

| Immobilieninvestoren | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Immobiliensoftwaremarkts?

Der Markt wird im Jahr 2025 auf 3,21 Milliarden USD geschätzt und soll bis 2030 auf 5,24 Milliarden USD wachsen.

Welches Bereitstellungsmodell wächst im US-amerikanischen Immobiliensoftwaremarkt am schnellsten?

Die Cloud-Bereitstellung dominiert mit einem Anteil von 78,16 % im Jahr 2024 und wächst bis 2030 mit einer CAGR von 11,57 %.

Welches Lösungssegment hat die höchsten Wachstumsaussichten?

Immobilien-CRM-Plattformen weisen mit 10,43 % die schnellste CAGR auf, da Makler integrierte Kundenbindungstools priorisieren.

Welche US-amerikanische Region bietet Anbietern das höchste Wachstumspotenzial?

Die Westregion verzeichnet die schnellste CAGR von 10,77 %, angetrieben durch technologiezentrierte Einführung und Anforderungen an die Einhaltung von Datenschutzvorschriften.

Was sind die Haupthindernisse für die Softwareeinführung bei kleineren Unternehmen?

Datensicherheitsbedenken und anfängliche Implementierungskosten schrecken viele kleine und mittlere Unternehmen trotz klarer Effizienzgewinne ab.

Wie konzentriert ist die Wettbewerbslandschaft?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1 bis 10, was eine moderate Konzentration mit Raum für Nischen-Disruptoren neben drei dominanten Marktführern widerspiegelt.

Seite zuletzt aktualisiert am: