Spa- und Salon-Softwaremarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

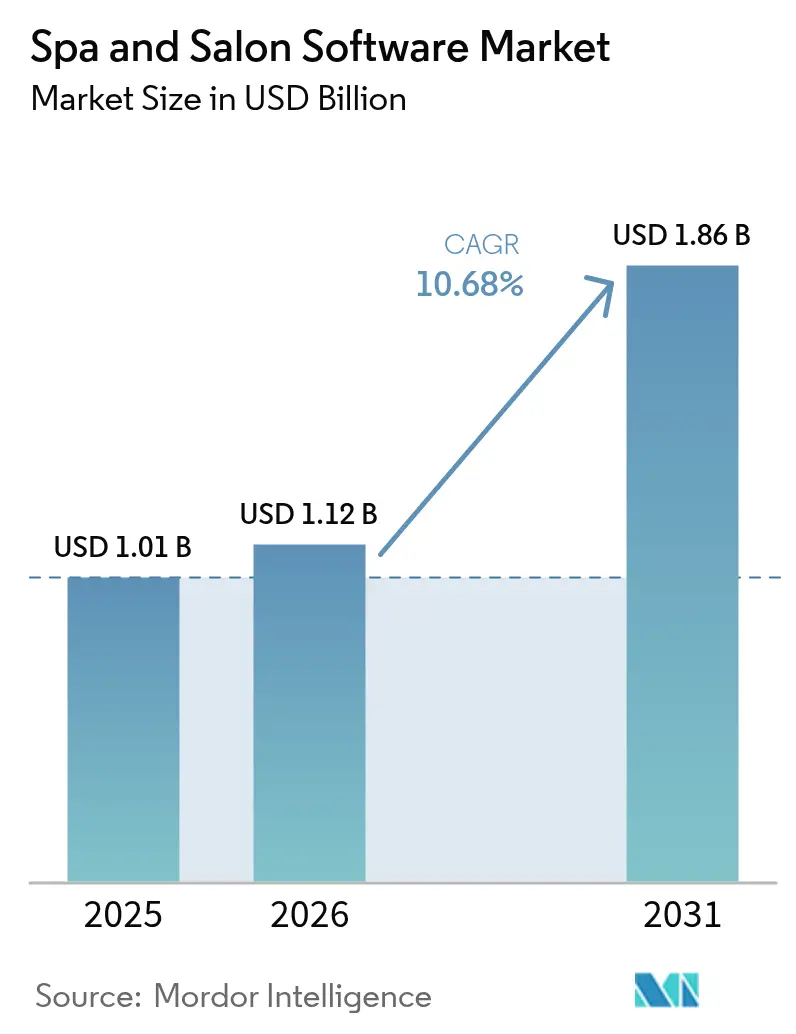

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.68% CAGR |

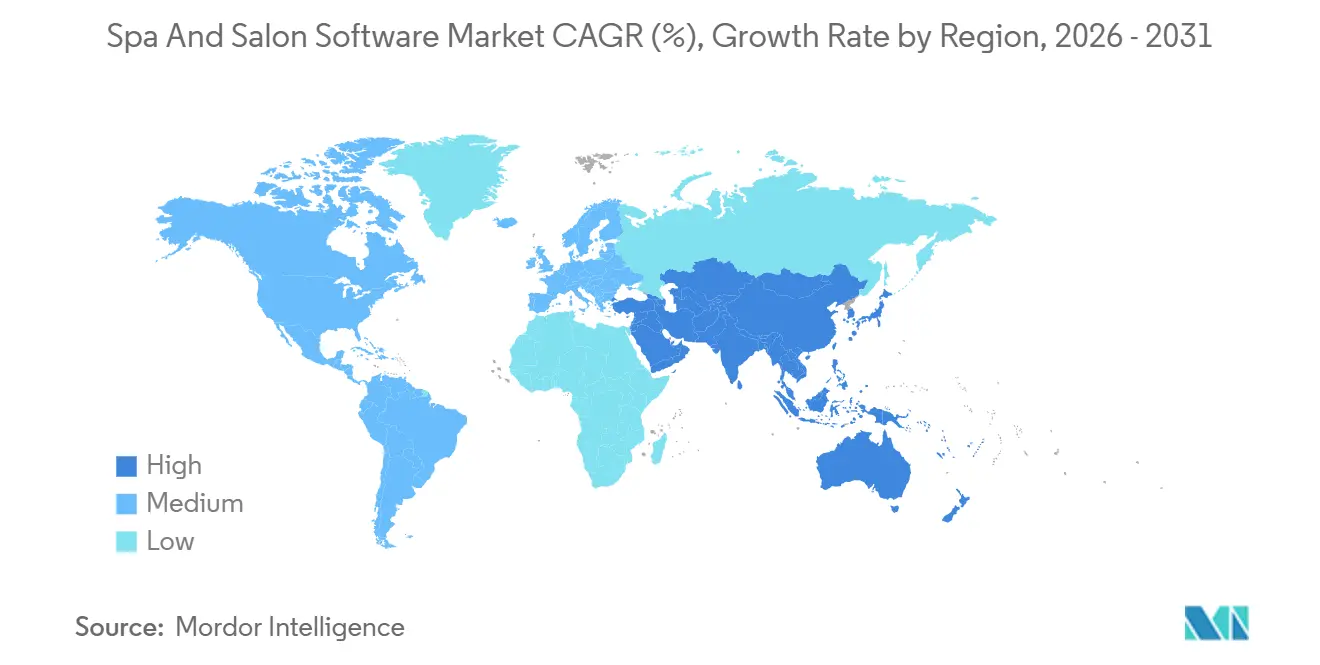

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

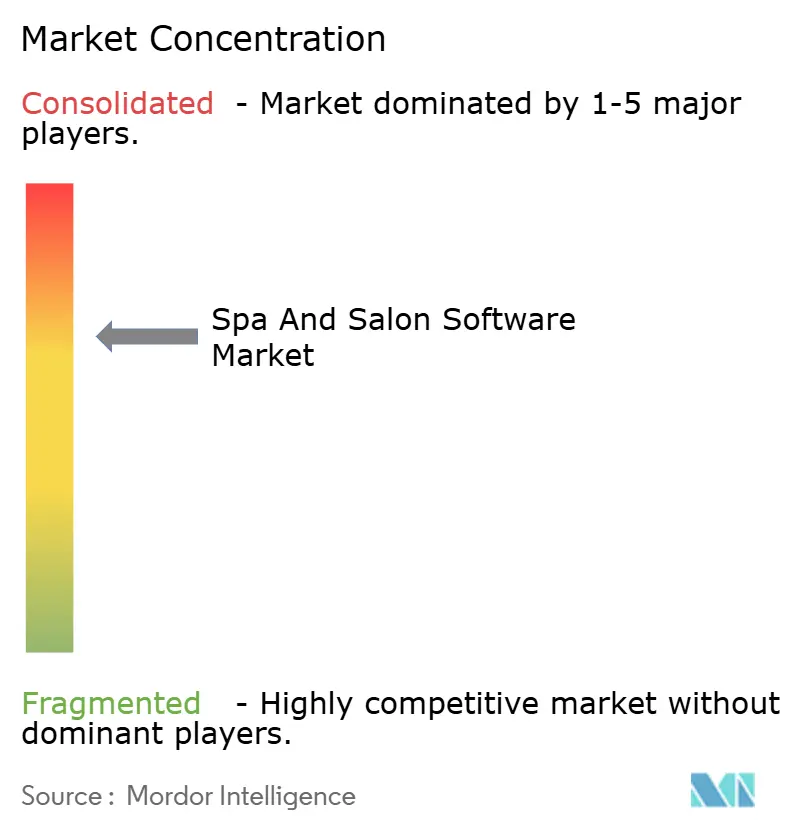

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Spa- und Salon-Softwaremarkt Analyse von Mordor Intelligence

Die Marktgröße des Spa- und Salon-Softwaremarkts wurde im Jahr 2025 auf USD 1,01 Milliarden geschätzt und soll von USD 1,12 Milliarden im Jahr 2026 auf USD 1,86 Milliarden bis 2031 wachsen, bei einem CAGR von 10,68 % im Zeitraum 2026–2031. Die rasche Migration von fragmentierten Einzellösungen zu einheitlichen Cloud-Plattformen, die Einbettung von Zahlungen und Sofortauszahlungsfinanzierung sowie die Integration KI-gesteuerter Personalisierung sind die wesentlichen strukturellen Kräfte, die die Nachfrage beschleunigen. Kleine und Einzelprofis blieben im Jahr 2025 die größte Kundengruppe, doch Ketten mit mehreren Standorten übernehmen zunehmend zentralisierte Dashboards und standortübergreifende Datensynchronisierungstools, um effizient zu skalieren. Die Cloud-Bereitstellung, bereits dominant, verdrängt weiterhin On-Premises-Systeme, da Abonnement-SaaS kostspielige Server überflüssig macht und Echtzeit-Updates über verteilte Standorte hinweg ermöglicht. Marktplatzintegrationen wie Square Go steigern die Effizienz der Kundengewinnung und signalisieren, dass Entdeckung, Buchung und Zahlung auf einer einzigen Plattformerfahrung zusammenlaufen werden.

Wichtigste Erkenntnisse des Berichts

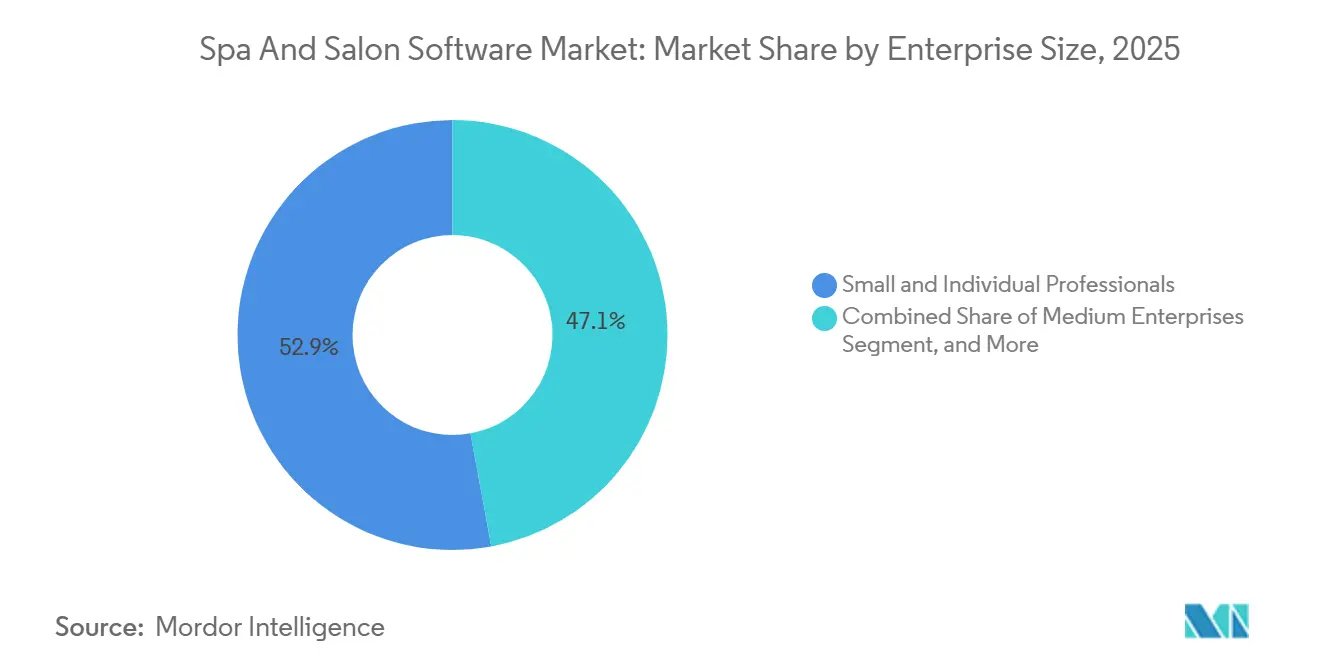

- Nach Unternehmensgröße hielten kleine und Einzelprofis im Jahr 2025 einen Marktanteil von 52,89 % am Spa- und Salon-Softwaremarkt, während mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 11,23 % wachsen werden.

- Nach Bereitstellungsmodell hielt die Cloud im Jahr 2025 einen Anteil von 71,36 % am Spa- und Salon-Softwaremarkt und soll zwischen 2026 und 2031 mit einem CAGR von 11,27 % wachsen.

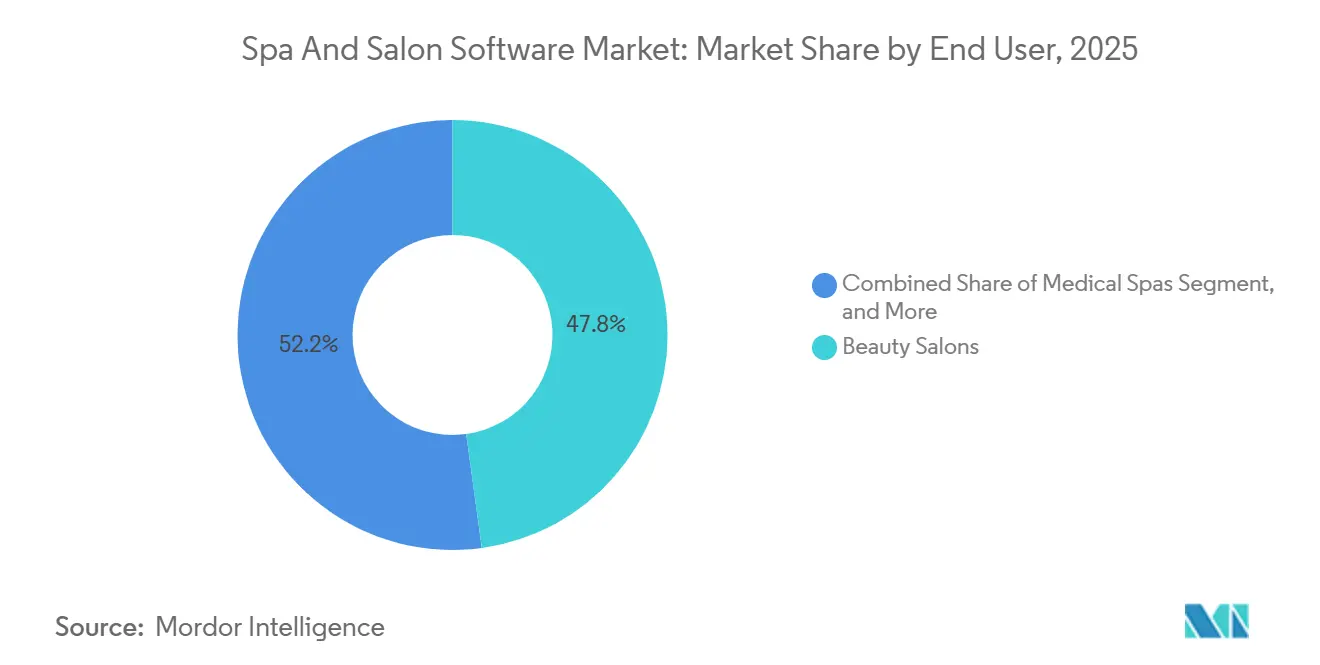

- Nach Endnutzer führten Schönheitssalons im Jahr 2025 mit einem Umsatzanteil von 47,82 %; medizinische Spas sollen bis 2031 mit dem schnellsten CAGR von 11,89 % wachsen.

- Nach Funktionsmodul erfassten Termin- und CRM-Module im Jahr 2025 einen Anteil von 36,46 % am Spa- und Salon-Softwaremarkt, während Business Intelligence und Reporting mit einem CAGR von 11,64 % das am schnellsten wachsende Modul ist.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,22 % des Spa- und Salon-Softwaremarkts auf Nordamerika, während der asiatisch-pazifische Raum mit einem CAGR von 11,69 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Spa- und Salon-Softwaremarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Hyperpersonalisierung von Kundenerlebnissen | +2.3% | Global, mit früher Einführung in Nordamerika, Südkorea und China | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cloud-nativen SaaS-Lösungen durch Ketten mit mehreren Standorten | +2.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Marktplatzintegrationen zur Förderung der Kundengewinnung und des Upselling | +1.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingebettete Finanzdienstleistungen und Sofortauszahlungen zur Verbesserung des Cashflows | +1.6% | Global, mit rascher Einführung in den Vereinigten Staaten, dem Vereinigten Königreich, Australien und Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausweitung mitgliedschaftsbasierter Umsatzmodelle | +1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Post-COVID-Wellness-Boom unter der Generation Z und Männern | +1.2% | Global, mit ausgeprägtem Wachstum im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Hyperpersonalisierung von Kundenerlebnissen

Südkoreanische Schönheitsketten installierten KI-Hautanalysekioske, die bis Ende 2025 mehr als 160.000 Verbraucherscans durchführten, was die durchschnittlichen Ticketwerte steigerte, da Käufer algorithmisch generierte Behandlungsempfehlungen annahmen.[1]Pulse von Maeil Business News Korea, "KI-gestützte Hautdiagnostik," mk.co.kr US-amerikanische Plattformen wie GlossGenius bündeln nun einen Marketing-Assistenten, der SMS- und E-Mail-Kampagnen in der eigenen Markenstimme eines Stylisten entwirft und den manuellen Promotionsaufwand auf wenige Minuten reduziert. Revivas KI-Behandlungsersteller greift auf vergangene Besuchsdaten, Allergien und Servicemenüs zurück, um automatisch schrittweise Protokolle zu erstellen, denen das Personal ohne zusätzliche Schulung folgen kann. Betreiber berichten von höheren Wiederbuchungsraten, da Gäste maßgeschneiderte Empfehlungen erleben, die klinisch präzise wirken, während die Tools im Hintergrund ohne zusätzlichen Arbeitsaufwand laufen. Da immer mehr Anbieter Vorhersage-Engines in Kernabläufe integrieren, entwickelt sich Personalisierung von einem Premium-Aufpreis zu einer grundlegenden Erwartung.

Zunehmende Einführung von Cloud-nativen SaaS-Lösungen durch Ketten mit mehreren Standorten

Zenoti stellte fest, dass Salons, die sein Toolkit für mehrere Standorte aktivierten, in sechs Monaten zusätzliche USD 163.000 verdienten, indem sie Verfügbarkeitshinweise in der Nähe und Echtzeit-Wartelisten nutzten, um freie Zeitfenster zu füllen.[2]Zenoti, "Umsatzauswirkung der Mehrstandortfähigkeit," zenoti.com Der indische Franchise-Marktführer Lakme Salon skalierte auf über 500 Filialen in 215 Städten – ein Netzwerk, das ohne Cloud-Dashboards, die Preise, Berechtigungen und KPIs nächtlich synchronisieren, unmöglich zu überwachen wäre. Cloud-Systeme eliminieren lokale Server, reduzieren Investitionsausgaben und ermöglichen es Franchisegebern, Updates sofort an jeden Standort zu übertragen. Das Modell vereinfacht auch die Compliance durch zentralisiertes Sicherheits-Patch-Management und Prüfprotokolle. Ketten, die in neue Regionen expandieren, betrachten SaaS daher als unverzichtbares Hilfsmittel und nicht als optionales Upgrade.

Marktplatzintegrationen zur Förderung der Kundengewinnung und des Upselling

Square Go verbindet 250.000 Schönheitsprofis mit 300.000 monatlichen Käufern, und das Unternehmen berichtet, dass Marktplatzkunden 38 % häufiger wiederbuchten als Standardkunden.[3]Square, "Square Go: Die kostenlose Marktplatz-App für Kundenbuchungen," squareup.com Mindbody-Studios, die Kurse auf ClassPass listeten, verzeichneten einen Anstieg des Reservierungsvolumens um etwa 30 % und wandelten ungenutzte Kapazitäten in zusätzliche Einnahmen um, ohne zusätzliche Werbeausgaben. Die Sichtbarkeit in einem Verbrauchermarktplatz macht es für Einzelsalons überflüssig, digitale Werbung oder Treueprogramme zu beherrschen. Da ungenutzte Terminslots stündlich verfallen, sind automatisierte Entdeckungskanäle zu einem ebenso starken Wachstumshebel geworden wie Preiserhöhungen. Anbieter ohne einen integrierten Marktplatz riskieren eine Abwanderung zu Plattformen, die Bekanntheit, Buchung und Zahlung in einer einzigen Schleife bündeln.

Eingebettete Finanzdienstleistungen und Sofortauszahlungen zur Verbesserung des Cashflows

Fresha Capital vergab innerhalb von Wochen nach seinem Start im Februar 2026 umsatzbasierte Darlehen in Höhe von mehr als USD 5,5 Millionen in sieben Ländern, und 80 % der Kreditnehmer kehrten für eine zweite Runde zurück, was auf eine hohe Zufriedenheit mit dem Modell hindeutet. Vagaro Capital überwies in seinem ersten Monat fast USD 3 Millionen an 200 Salons, zahlte die Mittel innerhalb von Stunden aus und zog Rückzahlungen automatisch von den täglichen Kartenumsätzen ab. Der sofortige Zugang zu USD 500–50.000 ermöglicht es Inhabern, Gehaltsabrechnungen zu decken oder Laser zu kaufen, ohne langwierige Bankgenehmigungen, was die Cashflow-Angst in einem Unternehmen reduziert, in dem die Einnahmen je nach Wochentag schwanken. Plattformen erschließen neue Gebührenströme und vertiefen die Kundenbindung, da Händler auf die Software sowohl für Buchungen als auch für Liquidität angewiesen sind. Da immer mehr Anbieter Auszahlungsschienen einbetten, wird der Zugang zu Kapital über das Dashboard zu einem Standardpunkt auf den Checklisten potenzieller Käufer.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechsel- und Implementierungskosten für Nutzer von Altsystemen | -1.4% | Global, insbesondere Nordamerika und Europa mit hoher Durchdringung von Altsystemen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedrohung durch horizontale POS- und Buchungsplattformen | -1.1% | Global, mit höchster Intensität in Nordamerika, Europa und städtischen Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Datenschutzlandschaft | -0.9% | Europa (DSGVO), Nordamerika (CCPA), asiatisch-pazifischer Raum (aufkommende Rahmenbedingungen) | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im IT-Support für KMU | -0.7% | Global, mit akuten Auswirkungen in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechsel- und Implementierungskosten für Nutzer von Altsystemen

Der Migrationsleitfaden von Square warnt, dass Inhaber häufig mit 12–18 Monaten parallelem Betrieb konfrontiert sind, während das Personal das neue Dashboard erlernt und historische Daten von veralteten Servern übertragen werden. Zenoti hebt hervor, dass fragmentierte Tool-Stacks Salons dazu zwingen, mit Tabellenkalkulationen und manuellen Importen zu jonglieren, was das Risiko von Ausfallzeiten größer erscheinen lässt als das Versprechen von Effizienzgewinnen. Unabhängige Betreiber ohne IT-Personal haben es am schwersten, da Vertragsausstiegsstrafen, Schulungsstunden und Datenbereinigungsaufgaben gleichzeitig Kasse und Moral belasten. Selbst mit vom Anbieter geführtem Onboarding müssen Inhaber noch verlorene abrechenbare Zeit absorbieren, während Kalender und Einzelhandels-SKUs abgeglichen werden. Diese versteckten Kosten verzögern viele Upgrade-Entscheidungen trotz klarer langfristiger Vorteile.

Fragmentierte regulatorische Datenschutzlandschaft

Medizinische Spas in den Vereinigten Staaten müssen Akten, Vitalwerte und Bilder gemäß HIPAA-Vorschriften verschlüsseln, während europäische Einrichtungen mit DSGVO-Einwilligungsbildschirmen und Meldepflichten bei Datenschutzverletzungen jonglieren, die sich von den CCPA-Anforderungen Kaliforniens unterscheiden. Vagaro verfügt über ISO 27001-, SOC 2- und HIPAA-Zertifizierungen, erkennt jedoch an, dass die Prüfung und Erneuerung dieser Bescheinigungen kostspielig sein kann. Kleinere regionale Anbieter verfügen oft nicht über die Ressourcen, um sich ändernde Vorschriften zu verfolgen, was grenzüberschreitende Einführungen für ihre Kunden einschränken kann. Franchise-Marken, die eine Expansion von London nach Dubai planen, pausieren, bis ihre Software die Compliance in beiden Rechtsordnungen nachweist. Das inkonsistente Flickwerk dient daher sowohl als Schutzwall für Marktführer als auch als Bremse für die allgemeine Einführungsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Mittlere Unternehmen gewinnen Tempo durch Franchise-Digitalisierung

Kleine und Einzelprofis erfassten im Jahr 2025 einen Marktanteil von 52,89 % am Spa- und Salon-Softwaremarkt, was eine breite Basis von Kabinenmietern und Einzelstandort-Salons widerspiegelt, die Erschwinglichkeit und mobile Nutzbarkeit schätzen. Innerhalb des gesamten Spa- und Salon-Softwaremarkts soll die Gruppe der mittleren Unternehmen zwischen 2026 und 2031 mit einem CAGR von 11,23 % wachsen, da Ketteninhaber zentralisierte Dashboards, standortübergreifende Kundendateien und Unternehmensberichte fordern. Boulevard verarbeitet fast USD 5 Milliarden an jährlichen Zahlungen für mehr als 5.000 US-amerikanische Unternehmen – ein Beweis dafür, dass mittelständische Marken migrieren, sobald die manuelle Koordination zusammenbricht.

Die Franchise-Expansion unterstützt dieses Wachstum. Das 500-Einheiten-Netzwerk von Lakme Salon in 215 indischen Städten stützt sich auf Cloud-Dashboards, die Preise und Berechtigungen nächtlich synchronisieren und so sicherstellen, dass Markenstandards trotz räumlicher Distanz eingehalten werden. MyTimes Checkliste für skalierbare Franchises betont Mehrstandort-Hierarchie, intelligente Terminplanung und offene APIs – alles Funktionen, die zunehmende Komplexität in wiederholbare Abläufe umwandeln. Da immer mehr mittelgroße Ketten die Zehn-Standort-Schwelle überschreiten, sind Anbieter mit bewährten Unternehmenskontrollen und erstklassigem Onboarding für überproportionale Marktanteilsgewinne positioniert.

Nach Bereitstellungsmodell: Cloud baut uneinholbare Führung aus

Cloud-Lösungen machten im Jahr 2025 einen Marktanteil von 71,36 % am Spa- und Salon-Softwaremarkt aus, und die mit der Cloud verbundene Marktgröße des Spa- und Salon-Softwaremarkts soll bis 2031 mit einem CAGR von 11,27 % wachsen. SaaS eliminiert On-Premises-Server, bietet automatische Backups und ermöglicht es Inhabern, sich von überall einzuloggen; die Vorteile von On-Premises-Systemen können ohne kostspielige IT-Mitarbeiter nicht mithalten. Zenoti berichtet, dass Kunden mit mehreren Standorten, die sein Cloud-Toolkit nutzen, in sechs Monaten zusätzliche USD 163.000 erzielten, indem sie Stornierungen mit Echtzeit-Wartelisten füllten.

Hybride Installationen bestehen als Brücke für Betreiber, die alte Hardware schrittweise abschaffen, doch Anbieter stellen den Hybrid-Support zugunsten von reinem SaaS ein, was die On-Premises-Nische vierteljährlich schrumpfen lässt. Eingebettete Finanzdienstleistungen unterstreichen den Wandel, da Kreditgeber wie Fresha Capital Live-Verkaufsdaten benötigen, die nur Cloud-Datenseen bereitstellen können. Wenn Lizenzverlängerungen anstehen, stellen die meisten Inhaber fest, dass die Gesamtkosten von On-Premises – einschließlich Server, manuelle Patches und Ausfallzeiten – die vorhersehbaren monatlichen Abonnementkosten übersteigen, was die Führungsposition der Cloud zementiert.

Nach Endnutzer: Schönheitssalons dominieren weiterhin, während medizinische Spas aufsteigen

Schönheitssalons hielten im Jahr 2025 einen Marktanteil von 47,82 % am Spa- und Salon-Softwaremarkt, gestützt durch Haar-, Nagel- und Vollservicezentren, die unkomplizierte Terminbücher und mobile POS-Systeme benötigen. Die mit medizinischen Spas verbundene Marktgröße des Spa- und Salon-Softwaremarkts soll jedoch bis 2031 mit einem CAGR von 11,89 % wachsen, da Injektionen, IV-Therapie und Laserbehandlungen HIPAA-konforme Dokumentation und verschlüsselte Bildspeicherung erfordern. Boulevard erfasste innerhalb von drei Jahren 15 % des US-amerikanischen Medspa-Segments, indem es verschachtelte Einwilligungsformulare und Überprüfungen von Praktikerzulassungen einbettete.

Tages- und Resortspas legen Wert auf gemeinsame Buchungen und sequenzielle Thermalrituale, was die Nachfrage nach Kapazitätsmanagement und Paketverknüpfung im Terminplaner antreibt. Barbershops und Pflegestudios benötigen Walk-in-Warteschlangentafeln und schnelle Trinkgelderfassung, um eine hochfrequente männliche Kundschaft zu bedienen – ein Segment, das in Asien und Nordamerika stark wächst. Nagel- und Wimpernstudios benötigen minutengenaue Zeitblöcke sowie Bestandsabzüge für jeden Gellack oder jedes Wimpernset, was Anbieter dazu veranlasst, vertikale Vorlagen zu verfeinern. Die wachsende Kluft zwischen Compliance-Anforderungen und Workflow-Nuancen fördert die Spezialisierung, wobei Plattformen Sprache, Einwilligung und Ressourcenlogik auf jede Endnutzernische zuschneiden.

Nach Funktionsmodul: Analysen steigen vom Back-Office zum Gewinnmotor auf

Die Termin- und CRM-Module hielten im Jahr 2025 einen Anteil von 36,46 % am Spa- und Salon-Softwaremarkt und bestätigten damit ihren Status als operatives Fundament. Doch der Analyse-Stack wächst am schnellsten; Business-Intelligence-Tools sollen über 2026–2031 einen CAGR von 11,64 % verzeichnen, da Inhaber Echtzeit-Dashboards zu Service-Mix, Personalauslastung und Einzelhandelsleistung fordern. Phorest vergleicht jeden Stylisten mit lokalen Mitbewerbern und markiert Wiederbuchungslücken, sodass Manager Underperformer mit gezielten Zielen anspornen können.

Zahlungs- und POS-Module integrieren Kauf-jetzt-zahle-später-Optionen, die laut Square-Daten die durchschnittliche Ticketgröße im Vergleich zu Standardkarten um das 2,6-Fache steigern. Bestandssysteme ziehen nun automatisch den Verbrauch von Back-Bar-Produkten ab und lösen Nachbestellungen aus, die Kapital freisetzen, das sonst im Regal gebunden wäre. Personalmanagement-Engines prognostizieren den Arbeitskräftebedarf mithilfe von KI, stimmen Dienstpläne auf Nachfragekurven ab und reduzieren Überstunden. Die Konvergenz dieser einst getrennten Module zu einheitlichen Suiten reduziert doppelte Dateneingaben und Fehlerquoten und macht Datentransparenz zu einem täglichen Entscheidungswerkzeug statt zu einem Monatsabschlussbericht.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 39,22 % am Spa- und Salon-Softwaremarkt, da große Franchise-Ketten und unabhängige Spezialisten bereits auf vertikale SaaS-Lösungen für Terminplanung, Zahlungen und eingebettete Finanzdienstleistungen angewiesen sind. Anbieter setzen weiterhin auf Upselling von KI-Assistenten, umsatzbasierter Kreditvergabe und Business-Intelligence-Dashboards, anstatt Erstkunden zu gewinnen, sodass der durchschnittliche Umsatz pro Nutzer in der Region weltweit am höchsten ist. Die Vereinigten Staaten führen auch Pilotprogramme für Sofortauszahlungsschienen an, da Fintech-Lizenzen es Plattformen ermöglichen, Kartenerlöse innerhalb von Minuten statt Tagen abzurechnen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und soll von 2026 bis 2031 mit einem CAGR von 11,69 % wachsen, da Saloninhaber in China und Indien von Notizbüchern zu mobilen Apps wechseln, die Entdeckung und Zahlungen bündeln. Südkorea beschleunigt die Nachfrage mit KI-Hautdiagnosekiosken, die Kliniken zu datenreichen Cloud-Systemen drängen, während Gangnam Unnis Marktplatz mit 8 Millionen Nutzern internationale Touristen in lokale Ästhetikzentren leitet. Da diese Länder digitalisieren, entspricht die inkrementelle Marktgröße des Spa- und Salon-Softwaremarkts aus dem asiatisch-pazifischen Raum oft der jährlichen Wachstumsrate Nordamerikas, trotz einer niedrigeren Ausgangsbasis.

Europa wächst moderater, da die DSGVO Anbieter dazu zwingt, jurisdiktionsspezifische Einwilligungsabläufe und Protokolle zur Meldung von Datenschutzverletzungen zu entwickeln, was Entwicklungs-Roadmaps verlängert. Konsolidierung hilft, den Compliance-Druck auszugleichen: Die Fusion von Treatwell und Uala schuf ein Netzwerk von 45.000 Salons, das Zahlungskonditionen und API-Zugang in großem Maßstab aushandeln kann. Südamerika, angeführt von Brasilien, sowie der Nahe Osten und Afrika befinden sich noch in frühen Einführungsphasen, in denen lokalisierte Zahlungsgateways wie Mada oder Pix die Anbieterauswahl bestimmen, doch staatliche E-Rechnungsstellungsmandate drängen Inhaber zu konformen Cloud-Plattformen. Insgesamt prägen regionale Unterschiede in Datenschutzgesetzen, digitalen Zahlungsnormen und Tourismusströmen die Funktionsprioritäten, aber einheitliche Cloud-Stacks ermöglichen es globalen Akteuren, lokalisierte Vorlagen schnell einzuführen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die fünf führenden Plattformen – Vagaro, Booksy, Mindbody, Styleseat und Fresha – entfielen im Jahr 2025 gemeinsam auf etwa 76 % des Online-Buchungsverkehrs, doch kein einzelnes Unternehmen hält einen dominanten Marktanteil in jedem Segment. Anbieter konkurrieren in erster Linie durch die Integration von Finanzdienstleistungen in ihre Angebote, die Einbindung von Assistenten auf Basis künstlicher Intelligenz (KI) zur Verbesserung der Funktionalität und die effektive Verwaltung von Verbrauchermarktplätzen, um die mit der Händlergewinnung verbundenen Kosten zu minimieren.

Skalenvorteile verstärkten sich im Januar 2026, als Playlist, die Muttergesellschaft von Mindbody und ClassPass, einer Fusion mit EGYM zustimmte und damit eine Einheit im Wert von USD 7,5 Milliarden mit einem Nettoumsatz von USD 800 Millionen im Jahr 2025 bildete. Square nutzt derweil sein breiteres Händler-Ökosystem, um Terminplanung, Banking und Point-of-Sale zu bündeln, erreicht 600.000 monatlich aktive Schönheits- und Wellnessverkäufer und unterbietet vertikale Akteure bei Zahlungsgebühren. Boulevard differenziert sich als Premium-Anbieter durch Unternehmenskontrollen wie Single Sign-on und rollenbasierte Berechtigungen und sicherte sich weniger als 3 Jahre nach dem Einstieg in die Nische 15 % des US-amerikanischen Medspa-Segments.

Weißer Fleck besteht bei HIPAA-gesteuerten medizinischen Spas, Walk-in-Angeboten für Männerpflege und grenzüberschreitenden Tourismuszentren, die mehrsprachige und mehrwährungsfähige Abrechnung erfordern. KI-native Newcomer wie RhinoAgents versprechen 25 % Effizienzgewinne mit virtuellen Empfangsbots und setzen Platzhirsche unter Druck, Konversationstools schnell zu veröffentlichen. Alle großen Plattformen betreiben nun eingebettete Finanzierungsarme – Fresha Capital, Vagaro Capital, Mindbody Capital und AuraPay Capital –, die eine standardisierte Kreditvergabeschicht schaffen, bei der Genehmigungsgeschwindigkeit, flexible Rückzahlung und transparente Pauschalgebühren zu wichtigen Differenzierungsmerkmalen werden. Die Wettbewerbsintensität dürfte zunehmen, da durch Private Equity finanzierte Rollups die verbleibenden unabhängigen Anbieter verfolgen, um eine ausreichend große Datenbasis aufzubauen, um proprietäre KI-Modelle zu trainieren und die Händlerbindung zu sichern.

Marktführer im Spa- und Salon-Softwarebereich

Mindbody, Inc.

Vagaro, Inc.

DaySmart Software, LLC

Boulevard Labs Inc.

GlossGenius, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Adyen und Fresha gaben bekannt, dass Fresha Capital nach der Expansion auf sieben Märkte mehr als USD 5,5 Millionen an ausgegebenem Kapital überschritten hat.

- Januar 2026: Playlist (Mindbody, ClassPass) und EGYM vereinbarten eine Fusion, unterstützt durch USD 785 Millionen neues Eigenkapital, und schufen damit eine Einheit im Wert von USD 7,5 Milliarden.

- Oktober 2026: Square ging eine Partnerschaft mit SalonCentric ein und veröffentlichte neue App-Marktplatz-Integrationen, um schönheitsspezifische Funktionen zu erweitern.

- August 2025: Boulevard sicherte sich eine Finanzierungsrunde der Serie D in Höhe von USD 80 Millionen, um KI-Forschung und Unternehmensfunktionen zu beschleunigen.

Globaler Berichtsumfang des Spa- und Salon-Softwaremarkts

Der Bericht über den Spa- und Salon-Softwaremarkt ist segmentiert nach Unternehmensgröße (Kleine und Einzelprofis, Mittlere Unternehmen, Große Unternehmen), Bereitstellungsmodell (Cloud, On-Premises, Hybrid), Endnutzer (Schönheitssalons, Tages- und Resortspas, Medizinische Spas, Barbershops und Pflegestudios, Nagel- und Wimpernstudios, Sonstige Endnutzer), Funktionsmodul (Termin und CRM, POS und Zahlungen, Inventar und Lieferkette, Personal- und Ressourcenmanagement, Business Intelligence und Reporting) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kleine und Einzelprofis |

| Mittlere Unternehmen |

| Große Unternehmen |

| Cloud |

| On-Premises |

| Hybrid |

| Schönheitssalons |

| Tages- und Resortspas |

| Medizinische Spas |

| Barbershops und Pflegestudios |

| Nagel- und Wimpernstudios |

| Sonstige Endnutzer |

| Termin und CRM |

| POS und Zahlungen |

| Inventar und Lieferkette |

| Personal- und Ressourcenmanagement |

| Business Intelligence und Reporting |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Unternehmensgröße | Kleine und Einzelprofis | ||

| Mittlere Unternehmen | |||

| Große Unternehmen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Endnutzer | Schönheitssalons | ||

| Tages- und Resortspas | |||

| Medizinische Spas | |||

| Barbershops und Pflegestudios | |||

| Nagel- und Wimpernstudios | |||

| Sonstige Endnutzer | |||

| Nach Funktionsmodul | Termin und CRM | ||

| POS und Zahlungen | |||

| Inventar und Lieferkette | |||

| Personal- und Ressourcenmanagement | |||

| Business Intelligence und Reporting | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Spa- und Salon-Softwaremarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 1,86 Milliarden erreichen wird, mit einem CAGR von 10,68 % ab 2026.

Welche Region wächst für Spa-Technologieanbieter am schnellsten?

Der asiatisch-pazifische Raum soll mit einem CAGR von 11,69 % wachsen, angetrieben durch die Digitalisierung in China und Indien sowie die Einführung von KI-Hautdiagnostik in Südkorea.

Warum übernehmen medizinische Spas neue Software schneller als Schönheitssalons?

Medizinische Spas benötigen HIPAA-konforme Dokumentation, Einwilligungsmanagement und Mehrressourcenbuchungen, die herkömmliche Salonsysteme nicht liefern können, was einen CAGR von 11,89 % für dieses Segment antreibt.

Was macht die Cloud-Bereitstellung so dominant?

Cloud eliminiert Server, bietet Live-Updates und ermöglicht eingebettete Finanzdienstleistungen, die auf Echtzeit-Daten angewiesen sind, was ihr im Jahr 2025 einen Anteil von 71,36 % und ein anhaltendes zweistelliges Wachstum beschert.

Wie profitieren Saloninhaber von eingebetteten Finanzprodukten?

Umsatzbasierte Vorschüsse wie Fresha Capital finanzieren Gehaltsabrechnungen oder Ausrüstungen innerhalb von Stunden, wobei die Rückzahlung an die täglichen Umsätze geknüpft ist, was den Cashflow ohne herkömmliche Kreditpapiere verbessert.

Welches Funktionsmodul gewinnt am meisten an Bedeutung?

Business Intelligence und Reporting ist das am schnellsten wachsende Modul mit einem CAGR von 11,64 %, da Inhaber prädiktive Erkenntnisse zu Service-Mix und Personalauslastung suchen.

Seite zuletzt aktualisiert am: