Marktgröße und Marktanteil für Customer-Success-Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

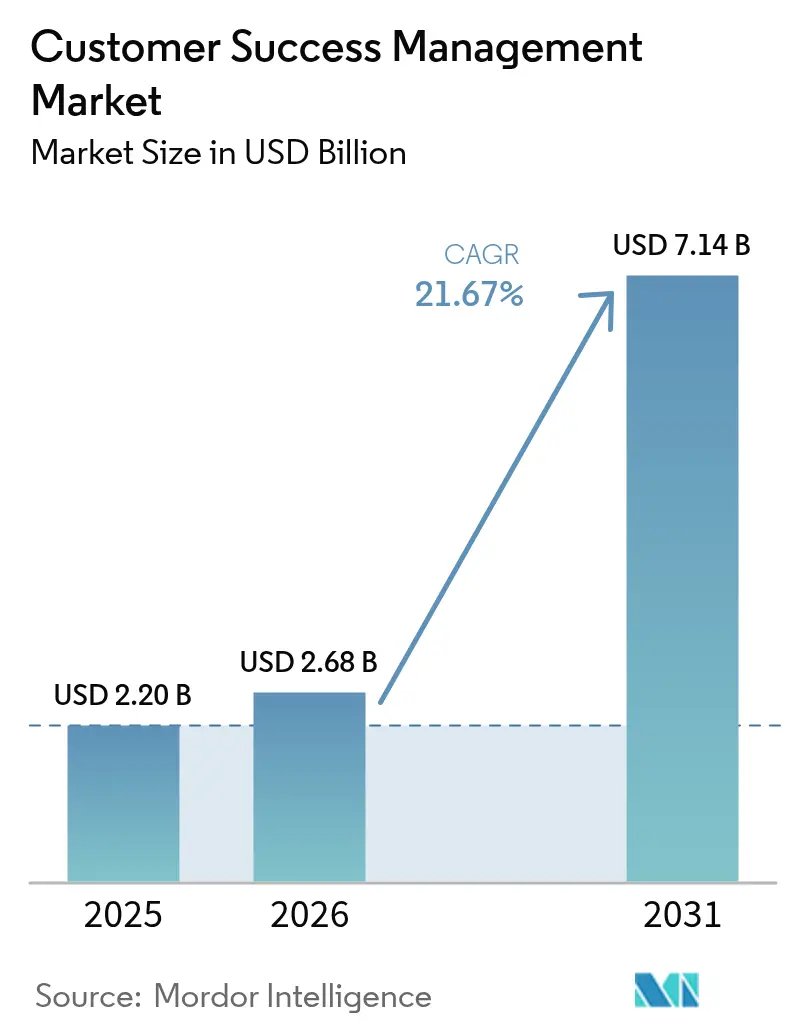

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 7.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.67% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Customer-Success-Management von Mordor Intelligence

Die Marktgröße für Customer-Success-Management wurde im Jahr 2025 auf 2,20 Milliarden USD bewertet und soll von 2,68 Milliarden USD im Jahr 2026 auf 7,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 21,67 % während des Prognosezeitraums (2026–2031). Die Beschleunigung resultiert aus der Umorientierung von Unternehmen hin zu Abonnementmodellen, bei denen Kundenbindung und Expansion die Bewertungsmetriken bestimmen. Die rasche Cloud-Einführung, eine tiefere KI-Durchdringung und zunehmend nutzungsbasierte Preisgestaltung gestalten gemeinsam die Plattformanforderungen und Beschaffungskriterien neu. Anbieter, die Produkttelemetrie mit Geschäftsdaten vereinen und Playbooks automatisieren können, verschaffen sich einen klaren Wettbewerbsvorteil, während Käufer Compliance-Zertifizierungen und native Data-Warehouse-Konnektivität priorisieren. Gleichzeitig dämpfen knappes Talentangebot, Integrationskomplexität und eine bevorstehende Anbieterkonsolidierung die ansonsten robusten Aussichten.

Wichtigste Erkenntnisse des Berichts

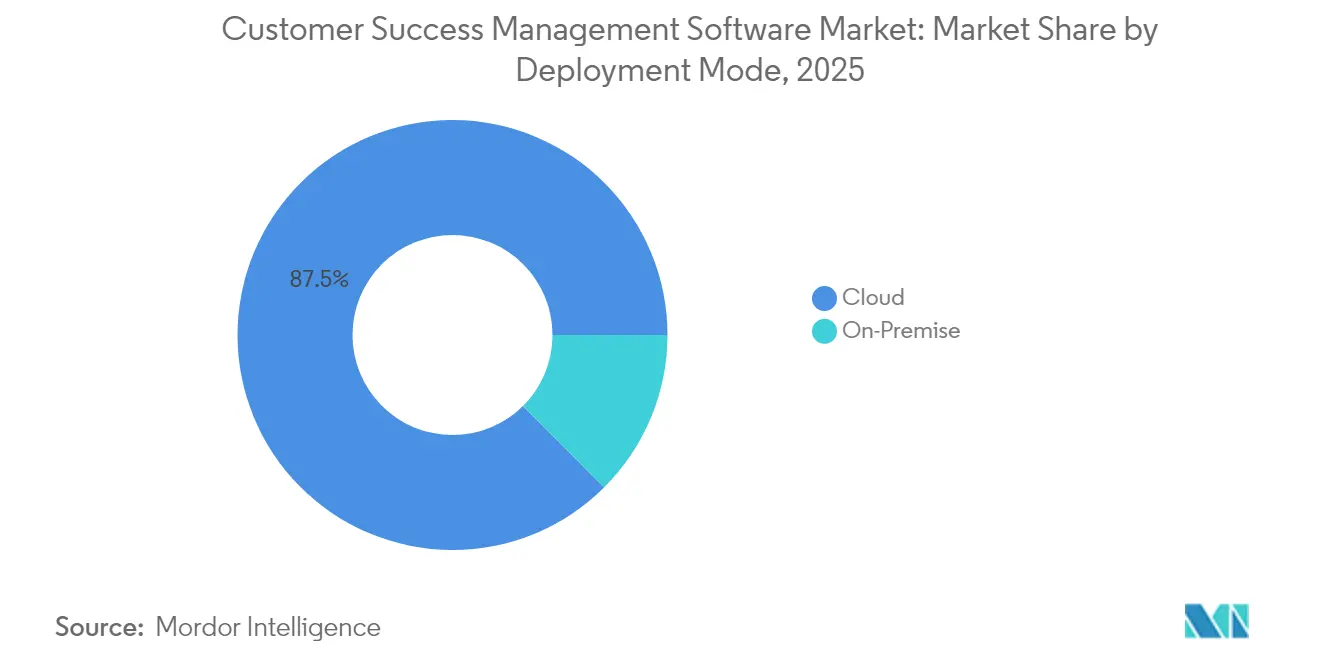

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 87,45 % an der Marktgröße für Customer-Success-Management, während das Cloud-Segment bis 2031 voraussichtlich mit einer CAGR von 21,88 % wächst.

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 60,35 % an der Marktgröße für Customer-Success-Management; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 21,95 %.

- Nach Komponente entfielen im Jahr 2025 72,40 % der Marktgröße für Customer-Success-Management auf Plattformen, während Dienstleistungen mit einer prognostizierten CAGR von 22,05 % bis 2031 das stärkste Wachstum verzeichnen.

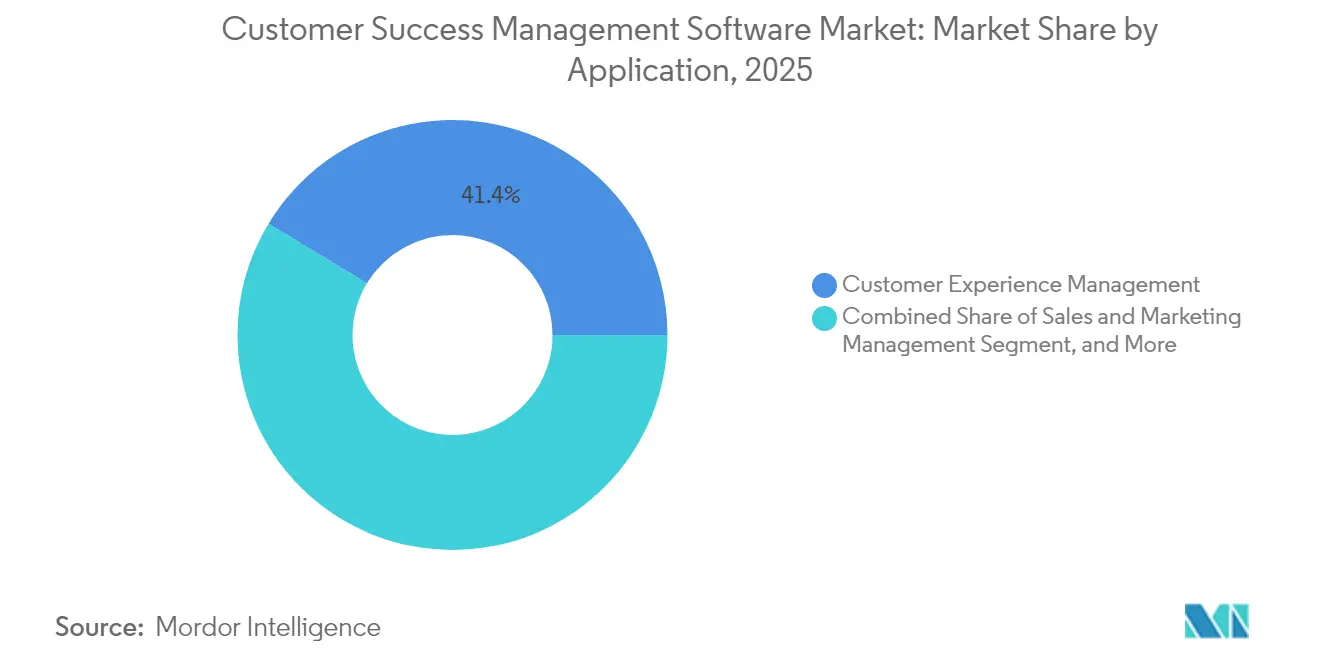

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,35 % der Marktgröße für Customer-Success-Management auf das Kundenerfahrungsmanagement; Produktnutzungsanalysen sollen bis 2031 mit einer CAGR von 22,12 % steigen.

- Nach End-User-Vertikale hielt das Segment IT und Telekommunikation im Jahr 2025 einen Anteil von 26,65 % an der Marktgröße für Customer-Success-Management, während für das Gesundheitswesen und die Biowissenschaften eine CAGR von 22,25 % bis 2031 prognostiziert wird.

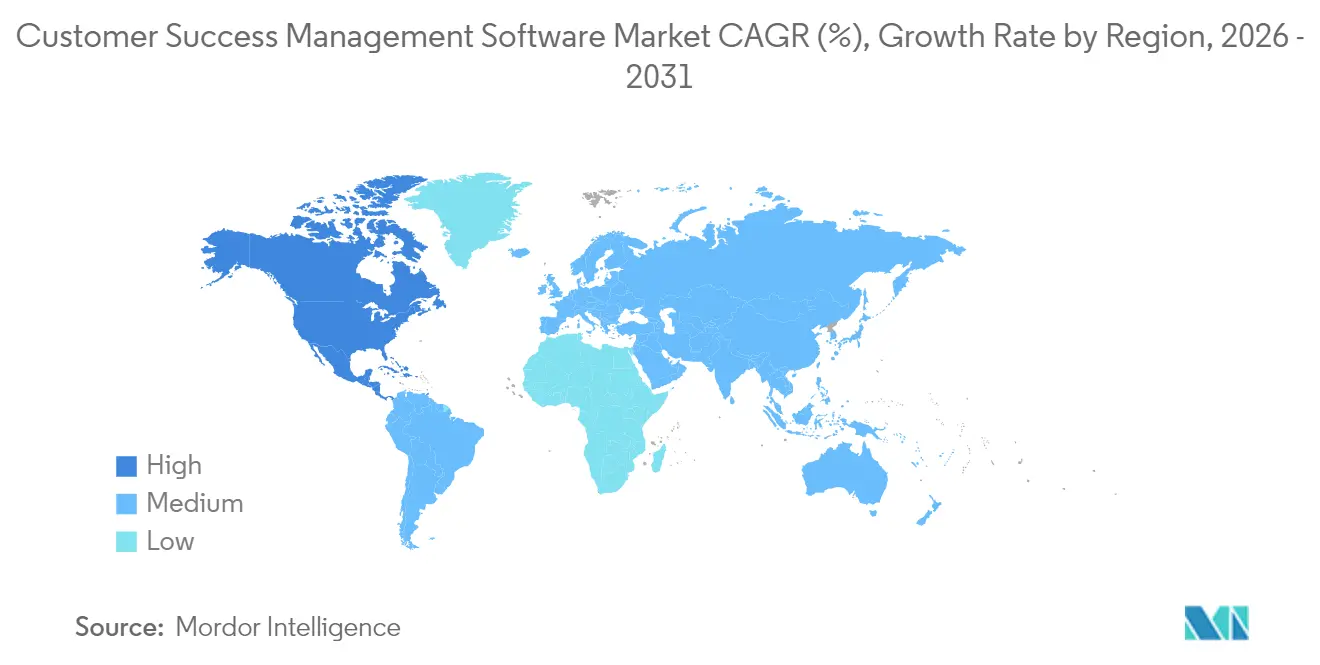

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 44,35 % an der Marktgröße für Customer-Success-Management; der asiatisch-pazifische Raum ist für eine CAGR von 21,75 % über den Prognosehorizont positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Customer-Success-Management

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung cloudbasierter Customer-Success-Plattformen | +4.2% | Global – Nordamerika und Europa voran | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach personalisierter Kundenerfahrung | +3.8% | Global – am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung abonnementbasierter Umsatzmodelle | +4.5% | Global – asiatisch-pazifischer Raum mit schnellster Einführung | Langfristig (≥ 4 Jahre) |

| Integration mit produktgeführten Wachstums-Workflows | +3.2% | Nordamerika und Europa als Kernregionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Einführung prädiktiver Risikobewertung | +3.9% | Global – früh in Technologie-Vertikalen | Kurzfristig (≤ 2 Jahre) |

| Zunahme nutzungsbasierter SaaS-Preisgestaltung, die neue CS-Metriken erfordert | +2.6% | Global – konzentriert in der Softwarebranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung cloudbasierter Customer-Success-Plattformen

Die Cloud-Bereitstellung eliminiert das Infrastrukturmanagement und beschleunigt die Wertschöpfungszeit, was die Marktdurchdringung von Customer-Success-Management-Lösungen erhöht, die Data-Warehouse-native Architekturen nutzen, die sich direkt in Enterprise-Datenseen einbinden lassen. Unternehmen fordern SOC 2 Typ II- und ISO 27001-Zertifizierungen sowie Echtzeit-Analysen und elastisches Computing für KI-Workloads, was die Cloud zur Standardwahl in regulierten und unregulierten Branchen macht. Unternehmen im asiatisch-pazifischen Raum umgehen Legacy-On-Premise-Pfade vollständig und setzen auf Cloud-first-Erfolgsstrategien, die mit umfassenderen digitalen Transformationsplänen übereinstimmen. Cloud-Plattformen bündeln nun agentische Fähigkeiten, die autonome Bots und menschliche Aufsicht verbinden, und skalieren personalisiertes Engagement ohne proportionales Wachstum der Belegschaft.[1]Planhat, "Planhat, Kundenerfolgsplattform der nächsten Generation, sammelt 50 Millionen USD in Serie A," planhat.com

Wachsende Nachfrage nach personalisierter Kundenerfahrung

Unternehmen verlagern sich von generischen Lebenszyklus-Touchpoints zu individualisierten Workflows, die durch Verhaltensanalysen gestützt werden. Erweiterte Segmentierung löst kontextsensitive Playbooks basierend auf Nutzungstiefe, Stimmung und Zielerreichung aus – und nicht auf der Grundlage von Firmografien. Das Gesundheitswesen veranschaulicht diesen Trend, da Patientenergebnis-Metriken eine differenzierte, auf mehrere Stakeholder ausgerichtete Koordination innerhalb strenger Compliance-Leitplanken erfordern. Plattformen, die Stimmungsanalysen aus E-Mails oder Gesprächstranskripten integrieren, helfen Managern dabei, Interventionen maßzuschneidern, was die Zufriedenheits- und Bindungsergebnisse verbessert. Der Drang nach End-to-End-Personalisierung beschleunigt die Anbieterkonsolidierung rund um einheitliche Datenmodelle, die ein kanalübergreifendes Engagement orchestrieren können.[2]Gainsight, "CS-Index-Bericht: 4 Haupttrends in Europa," gainsight.com

Ausweitung abonnementbasierter Umsatzmodelle

Wiederkehrende Umsätze überwiegen inzwischen das Erstverkaufseinkommen und erheben Customer-Success-Management von einem Support-Anhängsel zu einer strategischen Umsatzmaschine. Softwareanbieter berichten, dass mehr als 40 % des Wachstums aus der Expansion bestehender Kunden stammt, verbunden mit einer Intensivierung der Investitionen in Nutzungsanalysen, Verlängerungsprognosen und Health-Scoring. Nutzungsbasierte Preisgestaltung verbreitet sich zunehmend und erfordert eine Messung, die sowohl finanzielle als auch Success-Dashboards speist, was die Nachfrage nach Plattformen verstärkt, die Verbrauchsdaten in kompakte Einblicke für Manager und Kunden gleichermaßen übersetzen. Hersteller im asiatisch-pazifischen Raum, die auf Servicemodelle umstellen, treiben die Einführung weiter voran und bevorzugen integrierte Suiten, die Abonnementabrechnung, Telemetrie und Engagement-Workflows in einer einzigen Plattform konsolidieren.[3]M3ter, "Nutzungsbasierte Preisgestaltung: Netto-Umsatzbindung steigern," m3ter.com

Integration mit produktgeführten Wachstums-Workflows

Produktgeführtes Wachstum (PLG) vergrößert Kontolastungen und erfordert gleichzeitig präzises Engagement, das auf In-App-Verhalten basiert. Customer-Success-Plattformen binden daher Produktanalysen ein oder koppeln sich eng daran, was automatisch ausgelöste Nachrichten ermöglicht, wenn Nutzer wichtige Aktionen abschließen oder die Nutzung einstellen. Echtzeit-Datenströme aus der Telemetrie bieten eine höhere Genauigkeit für Expansionsprognosen als demografische Variablen, was Anbieter unter Druck setzt, native Konnektoren für gängige Data Warehouses bereitzustellen. Self-Service-Onboarding und Expansionsabläufe ergänzen High-Touch-Playbooks für Enterprise-Konten und fördern einen gemischten digitalen und menschlichen Ansatz, der skaliert, ohne die Tiefe der Beziehungen zu beeinträchtigen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Datenintegration und -synchronisation | -2.8% | Global – verstärkt in komplexen Unternehmen | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Plattformimplementierungskosten | -1.9% | Global – stärkere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Risiken durch Anbieterkonsolidierung und Herstellerabhängigkeit | -1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Customer-Success-Fachpersonal | -2.1% | Global – akut in Technologie und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Datenintegration und -synchronisation

Unternehmen jonglieren mit unterschiedlichen CRM-, ERP-, Support- und Telemetriesystemen, was es mühsam macht, eine einzige Quelle der Wahrheit zu schaffen. Doppelte Datensätze, inkonsistente Bezeichner und Latenzen aus Batch-Dateiübertragungen beeinträchtigen die Algorithmusgenauigkeit und können Kundenbeziehungen belasten. Stark regulierte Sektoren stellen zusätzliche Verschlüsselungs-, Zugangs- und Prüfungsanforderungen, was die Bereitstellungszyklen verlängert und die professionellen Servicekosten erhöht. Die Komplexität zwingt Unternehmen häufig dazu, spezialisierte Integrationsplattformen einzusetzen und knappe Data-Engineering-Kapazitäten zuzuweisen, was die allgemeine Einführungsgeschwindigkeit verlangsamt.

Mangel an qualifiziertem Customer-Success-Fachpersonal

Die Nachfrage nach Fachkräften, die in Analytik, Produktkenntnissen und Beziehungsmanagement versiert sind, übersteigt das Angebot, was Gehälter in die Höhe treibt und Ausführungslücken vergrößert. Rollen wie Operations-Analysten oder technische Success-Manager bleiben häufig monatelang unbesetzt, was die Einführung anspruchsvoller Health-Scoring- oder prädiktiver Workflows bremst. Regionale Engpässe sind im asiatisch-pazifischen Raum am ausgeprägtesten, wo sprachliche Vielfalt die Rekrutierung erschwert. Unternehmen reagieren mit einem verstärkten Fokus auf interne Akademien und Cross-Training, jedoch hinken die Anlaufzeiten dem Marktwachstum hinterher, was die Skalierungsvorhaben einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Suprematie treibt Plattforminnovation voran

Cloud entfällt auf 87,45 % des Marktanteils für Customer-Success-Management im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 21,88 % verzeichnen. Unternehmen bevorzugen Cloud wegen des elastischen Computings, das KI-intensive Workloads unterstützt, während Data-Warehouse-native Designs ETL-Verzögerungen auf Minuten reduzieren. Die Nachfrage nach On-Premise besteht nur noch dort, wo Datensouveränität oder Vorschriften zu klassifizierten Daten ein externes Hosting untersagen. Die Verbindung von Cloud und KI bringt „agentische” Funktionen hervor, die Routineaufgaben an Bots weiterleiten und Manager für strategische Beratung freisetzen. Compliance-bewusste Käufer prüfen Plattformen auf granulare Berechtigungen und unveränderliche Prüfpfade, was Anbieter bevorzugt, die nach SOC 2 Typ II und ISO 27001 zertifiziert werden können. Hybridangebote, die sensible Daten vor Ort halten und gleichzeitig Cloud-Analysen nutzen, adressieren Übergangsszenarien und erhalten dabei das Kundenvertrauen während des Migrationsprozesses.

Der Schwung des Cloud-Segments steigert die Nebeneinnahmen aus professionellen Dienstleistungen, da Unternehmen Best-Practice-Konfigurationen für komplexe Produkt- und Geografieportfolios suchen. Anbieter, die Infrastruktur in mehreren Regionen betreiben, neigen dazu, Aufträge in Europa und dem asiatisch-pazifischen Raum zu gewinnen, wo Datenhaltung ein wesentliches Kriterium ist. Darüber hinaus stimmen Data-Warehouse-native Strategien mit der breiteren Bewegung hin zu komponierbaren Architekturen überein: Kunden nutzen Cloud-Success-Plattformen als dünne Erkenntnisschicht auf zentralisierten, verwalteten Daten, was langfristige Erweiterbarkeit und Kosteneffizienz gewährleistet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Beschleunigung fordert die Dominanz von Großunternehmen heraus

Großunternehmen machten im Jahr 2025 60,35 % des Umsatzes im Markt für Customer-Success-Management aus, angetrieben durch komplexe Kontoportsfolios, die mehrdimensionale Health-Metriken, mehrsprachigen Support und erweiterte Sicherheit erfordern. KMU verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 21,95 %, begünstigt durch No-Code-Schnittstellen, vorgefertigte Integrationen und verbrauchsgebundene Preisgestaltung, die ihren Umsatzzyklen entspricht. Der Demokratisierungstrend unterstreicht eine strategische Verlagerung, bei der selbst Unternehmen mit Umsätzen unter 100 Millionen USD die Kontrolle der Abwanderung und Expansionsumsätze als Metriken auf Vorstandsebene betrachten.

Enterprise-Praktiker bevorzugen weiterhin robuste Plattformen mit Sandbox-Umgebungen, Testframeworks und rollenbasierter Sicherheit, die komplexen Organisationsstrukturen entsprechen. Dienstleistungsintensive Einführungen, die Change-Management-Workshops und abteilungsübergreifende Abstimmung umfassen, sichern die Anteilsdominanz des Enterprise-Segments in absoluten Zahlen. Gleichzeitig schätzen KMU eine schnelle Bereitstellung innerhalb weniger Wochen und ein reibungsloses Onboarding von nicht-technischem Personal, was Rückenwind für Anbieter schafft, die Vorlagen-Playbooks und geführte Einrichtungsassistenten anbieten. Anbieter, die Funktionalität modularisieren und in Stufen bepreisen können, positionieren sich, um Kunden reibungslos von KMU-Plänen zu Enterprise-Suiten zu migrieren und den Lifetime-Value zu sichern.

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Plattformen dominieren den Markt für Customer-Success-Management mit einem Anteil von 72,40 % im Jahr 2025 und verankern Kernfunktionen wie Datenaufnahme, Health-Scoring und Workflow-Orchestrierung. Dienstleistungen wachsen jedoch am schnellsten mit einer CAGR von 22,05 %, was die Herausforderungen bei der Datenharmonisierung, dem kulturellen Wandel und der Modellabstimmung verdeutlicht. Unternehmen behandeln die Customer-Success-Management-Transformation zunehmend als End-to-End-Programm, das Governance, Metrik-Neuausrichtung und kontinuierliche Optimierung umfasst, was die Nachfrage nach Beratung, Integration und verwalteten Analysen antreibt.

Plattformanbieter erhöhen ihre Margen, indem sie Beratungspakete bündeln, die Business-Value-Mapping, Outcome-Design und maßgeschneiderte KPI-Frameworks umfassen. Drittanbieter-Systemintegratoren erschließen Nischen, indem sie Customer-Success-Management mit ERP, CPQ und Produktanalysen verbinden, insbesondere für Abonnementtransitionen im Legacy-Fertigungs- und Gesundheitsbereich. Managed Services entstehen für KMUs, denen spezialisiertes Personal fehlt, und umfassen laufende Dashboard-Pflege und Neukalibrierung prädiktiver Modelle, was einen mehrjährigen Rentenfluss anstelle einmaliger Implementierungsgebühren signalisiert.

Nach Anwendung: Produktnutzungsanalysen treiben Expansionsintelligenz voran

Das Kundenerfahrungsmanagement machte 41,35 % der Umsätze im Jahr 2025 aus und lieferte einen traditionellen Verlängerungsrhythmus, Einführungskampagnen und NPS-Tracking. Produktnutzungsanalysen sind jedoch für eine CAGR von 22,12 % positioniert, was die PLG-Einführung widerspiegelt, bei der In-App-Verhalten Upselling genauer vorhersagt als demografische Signale. Health-Scoring-Modelle gewichten jetzt Tiefe der Funktionserkundung, tägliche aktive Nutzung und Sitzplatzerweiterungstrends, um Manager mit vertretbaren Expansionsvorschlägen auszustatten.

Wachstum in Nutzungsanalysen fördert engere Synergien zwischen Success- und Produktteams und speist Roadmaps mit realen Nutzungsmetriken. Anbieter integrieren Low-Code-Telemetriesammler oder native SDKs, was den Engineering-Aufwand für Kunden reduziert. Zusätzliche Traktion entsteht durch Add-ons für Risiko- und Compliance-Management, insbesondere in Sektoren wie dem Gesundheitswesen, wo prüfungsreife Protokolle und Ergebnisberichte für regulatorische Einreichungen dienen. Vertriebs- und Marketing-Overlays erleichtern die Cross-Sell-Orchestrierung, indem expansionsbereite Kohorten direkt in CRM-Workflows eingebunden werden, was die Go-to-Market-Ausrichtung strafft und Umsatzzyklen beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach End-User-Vertikale: Gesundheitstransformation beschleunigt die Einführung

IT und Telekommunikation machten 26,65 % der Ausgaben im Jahr 2025 aus, dank ausgereifter SaaS-Kulturen und komplexer Verlängerungsprozesse. Das Gesundheitswesen und die Biowissenschaften sind, obwohl kleiner, die am schnellsten wachsenden Bereiche mit einer CAGR von 22,25 %, da regulatorische Veränderungen und die Einführung wertbasierter Versorgung die Nutzung ergebnisgesteuerter Engagement-Modelle fördern. Pharmaunternehmen wenden Customer-Success-Management-Methoden auf Außendienstgeräte, Patientenadhärenzprogramme und multikanalige Aufklärung von Leistungserbringern an, während Med-Tech-Anbieter Gerätetelemetrie für proaktive Interventionen integrieren.

Finanzdienstleistungsunternehmen setzen Plattformen ein, um die Multi-Produkt-Portfolio-Bindung zu orchestrieren und strenge Compliance-Anforderungen zu navigieren, während Einzel- und E-Commerce-Handel Success-Erkenntnisse nutzen, um Abonnementboxen und Mitgliedschaftsvorteile aufzuwerten. Die Fertigung untersucht Equipment-as-a-Service-Pakete und nutzt telemetriegestützte Health-Checks, um Ausfallzeiten zu verhindern und mehrjährige Verlängerungen zu sichern. Diese vertikale Diversifizierung verbreitert den adressierbaren Markt für Customer-Success-Management und verstärkt den Bedarf der Anbieter an konfigurierbaren Compliance-Modulen und branchenspezifischen Workflows.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 44,35 % des Umsatzes im Markt für Customer-Success-Management auf der Grundlage früher Abonnementeinführung, einer dichten Konzentration von Softwareanbietern und etablierter Customer-Success-Management-Reife. Unternehmen benchmarken regelmäßig die Netto-Umsatzbindung und reservieren erhebliche Budgets für KI-gestützte Playbooks, was die Einführung von Premium-Suiten mit erweiterter Datenmodellierung und autonomer Orchestrierung antreibt. Börsennotierte Unternehmen in den USA heben Bindungsmetriken in Gewinnmitteilungen hervor und institutionalisieren Customer-Success-Management damit weiter als Bewertungshebel.

Europa folgt dicht dahinter, angetrieben durch strenge Datenschutzvorschriften und die Komplexität des grenzüberschreitenden Handels. DSGVO-konformes Hosting, lokale Datenhaltungsoptionen und detailliertes Einwilligungsmanagement stehen ganz oben auf den Checklisten der Käufer. Europäische Unternehmen widmen größere Budgetanteile Initiativen zur Expansionsumsatzgenerierung, was auf ein langsameres Neukundenwachstum im Vergleich zu den Vereinigten Staaten hinweist. Der Marktschwung ist in deutschen und französischen SaaS-Clustern sichtbar, wo regionale Marktführer mehrsprachige Playbooks über kontinentale Tochtergesellschaften hinweg einsetzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 21,75 % bis 2031, angetrieben durch eine proliferierende Cloud-Infrastruktur, mobile-first-Nutzerbasen und lebendige Startup-Ökosysteme. Unternehmen in Indien, Singapur und Indonesien überspringen Legacy-On-Premise-Systeme und setzen auf Cloud-native Customer-Success-Management, um aggressive PLG-Go-to-Market-Strategien zu ergänzen. Japan und Australien hingegen integrieren Success-Plattformen in reife IT-Stacks und legen dabei den Schwerpunkt auf die Einhaltung nationaler Datensouveränitätsgesetze.

Südamerika und der Nahe Osten verzeichnen eine nascente, aber wachsende Nachfrage, konzentriert in Fintech, Telekommunikation und der Digitalisierung öffentlicher Dienste. Brasilianische und mexikanische Anbieter erproben Success-Workflows, um die Abwanderung inmitten wettbewerbsintensiver Breitbandeinführungen einzudämmen, während Golfstaaten Plattformen im Rahmen nationaler KI-Agenden einsetzen, um die Zufriedenheit mit Bürgerdienstleistungen zu steigern. In Afrika konzentrieren sich frühe Einsätze auf südafrikanische SaaS-Exporteure und nigerianische Fintechs, die die Stückökonomie im mobilen Geldverkehr ausweiten möchten. Insgesamt unterstreichen Schwellenmärkte die Universalität der Bindungsökonomie und bestätigen die globale Relevanz des Marktes für Customer-Success-Management.

Wettbewerbslandschaft

Der Markt für Customer-Success-Management ist moderat fragmentiert. Etablierte Unternehmen wie Salesforce, Gainsight und HubSpot verankern die oberste Stufe mit End-to-End-Suiten, die CRM, Analytik und Workflow-Engines koppeln. Gainsights Kauf des Interaktionsanalyse-Spezialisten Staircase AI im Jahr 2025 erweiterte seine Stimmungsfähigkeiten, während Salesforce seine Data-Cloud- und Agentforce-Module mit generativer KI angereichert hat und den jährlichen wiederkehrenden Umsatz auf über 1,2 Milliarden USD steigerte.

Disruptoren nutzen Data-Warehouse-native und API-first-Prinzipien, um Legacy-Anbieter bei der Implementierungsgeschwindigkeit zu unterbieten. Planhats Mittelzufluss von 50 Millionen USD ist für die kommerzielle Expansion und die Beschleunigung von KI-Funktionen vorgesehen, während Vitallys Projektmanagement-Ansatz cross-funktionale Post-Sales-Teams anspricht. Vertikale Spezialisten wie Veeva Systems in den Biowissenschaften und Totango in der Technologie nutzen domänenspezifische Vorlagen, um Compliance zu erleichtern und den ROI zu beschleunigen.

Fusionen und Übernahmen zielen darauf ab, überlappende Funktionalitäten in den Bereichen Customer-Success-Management, Produktanalysen und Feedback-Management zu konsolidieren. Die Übernahme von Product Signals durch ClientSuccess im Januar 2025 integriert Stimme-des-Kunden-Schleifen direkt in Health-Scoring-Engines und signalisiert einen Trend hin zu einheitlichen Post-Sales-Plattformen. Gleichzeitig experimentieren Open-Core-Einsteiger mit Verbrauchspreisgestaltung, was die Anbietereinnahmen mit der tatsächlichen Ergebnisrealisierung statt mit der Anzahl der Lizenzen verknüpft.

Der Wettbewerb hängt zunehmend von der Breite der KI, der Integrationsfreundlichkeit und Ökosystem-Partnerschaften ab. Anbieter, die native Konnektoren zu Snowflake, Databricks oder Amazon Redshift einbetten, gewinnen das Wohlwollen datenerfahrener Käufer, während Kooperationen mit Hyperscalern Co-Sell-Pipelines erschließen. Markteinsteiger umgehen den Talentmangel, indem sie präskriptive KI-Agenten integrieren, die Engagement-E-Mails entwerfen, QBR-Agendas vorschlagen und Abwanderungsrisikowarnungen anzeigen, was die Anforderungen an die Benutzerkompetenz senkt und den adressierbaren TAM erweitert.

Marktführer im Bereich Customer-Success-Management

Gainsight Inc.

Salesforce.com, Inc.

IBM Corporation

Open Text Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Planhat schloss eine Serie-A-Finanzierung in Höhe von 50 Millionen USD ab, um seine Data-Warehouse-native Plattform global zu skalieren.

- September 2025: Salesforce meldete, dass der jährliche wiederkehrende Umsatz aus Data Cloud und KI 1,2 Milliarden USD überstieg, was den Enterprise-Appetit auf KI-gestützte Success-Automatisierung unterstreicht.

- August 2025: Gainsight erwarb Staircase AI und ergänzte seine Plattform um multikanalige Interaktionsanalysen.

- Mai 2025: Gainsight erwarb Northpass und integrierte Kundenweiterbildung in digitale Customer-Success-Management-Angebote.

Berichtsumfang des globalen Markts für Customer-Success-Management

Das primäre Ziel des Customer-Success-Managements besteht darin, den Kundenstamm eines Unternehmens zu verstehen und sich auf die Lösung seiner kurz- und langfristigen Bedürfnisse zu konzentrieren, um einen positiven Ruf aufzubauen. Die Studie umfasst verschiedene Anwendungen von Customer-Success-Management-Plattformen, darunter Vertriebs- und Marketingmanagement, Kundenerfahrungsmanagement und Risiko- und Compliance-Management. Sie beschreibt auch verschiedene End-User-Branchen, wie Gesundheitswesen, Einzelhandel und öffentliche Verwaltung, die diese Management-Tools nutzen.

Der Markt für Customer-Success-Management ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise), Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), End-User-Vertikale (Gesundheitswesen, Einzelhandel, BFSI, IT und Telekommunikation, öffentliche Verwaltung), Anwendung (Vertriebs- und Marketingmanagement, Kundenerfahrungsmanagement, Risiko- und Compliance-Management) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Plattformen |

| Dienstleistungen |

| Vertriebs- und Marketingmanagement |

| Kundenerfahrungsmanagement |

| Risiko- und Compliance-Management |

| Produktnutzungsanalysen |

| Weitere Anwendungen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce-Handel |

| Öffentliche Verwaltung |

| Industrie und Fertigung |

| Weitere End-User-Vertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Komponente | Plattformen | |

| Dienstleistungen | ||

| Nach Anwendung | Vertriebs- und Marketingmanagement | |

| Kundenerfahrungsmanagement | ||

| Risiko- und Compliance-Management | ||

| Produktnutzungsanalysen | ||

| Weitere Anwendungen | ||

| Nach End-User-Vertikale | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzel- und E-Commerce-Handel | ||

| Öffentliche Verwaltung | ||

| Industrie und Fertigung | ||

| Weitere End-User-Vertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Customer-Success-Management bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 7,14 Milliarden USD bei einer CAGR von 21,67 % erreichen.

Welcher Bereitstellungsmodus dominiert bei Customer-Success-Management-Lösungen?

Die Cloud-Bereitstellung dominiert mit einem Anteil von 87,45 % im Jahr 2025 und bleibt das am schnellsten wachsende Segment.

Welche Region wächst bei Customer-Success-Plattformen am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 21,75 % wachsen und damit alle anderen Regionen übertreffen.

Wie beeinflussen kleine und mittlere Unternehmen die Einführungstrends?

KMU setzen auf No-Code-, verbrauchspreisbasierte Plattformen und treiben damit eine CAGR von 21,95 % voran, was die Dominanz von Großunternehmen herausfordert.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Produktnutzungsanalysen sollen mit einer CAGR von 22,12 % steigen, angetrieben durch produktgeführte Wachstumsstrategien.

Welche Hemmnisse könnten die Marktexpansion verlangsamen?

Herausforderungen bei der Datenintegration und ein Mangel an qualifiziertem Customer-Success-Fachpersonal stellen die bedeutendsten Wachstumsbremsen dar.

Seite zuletzt aktualisiert am: