Agavensirup-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 208.92 Millionen US-Dollar |

| Marktgröße (2031) | 271.5 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Agavensirup-Marktanalyse von Mordor Intelligence

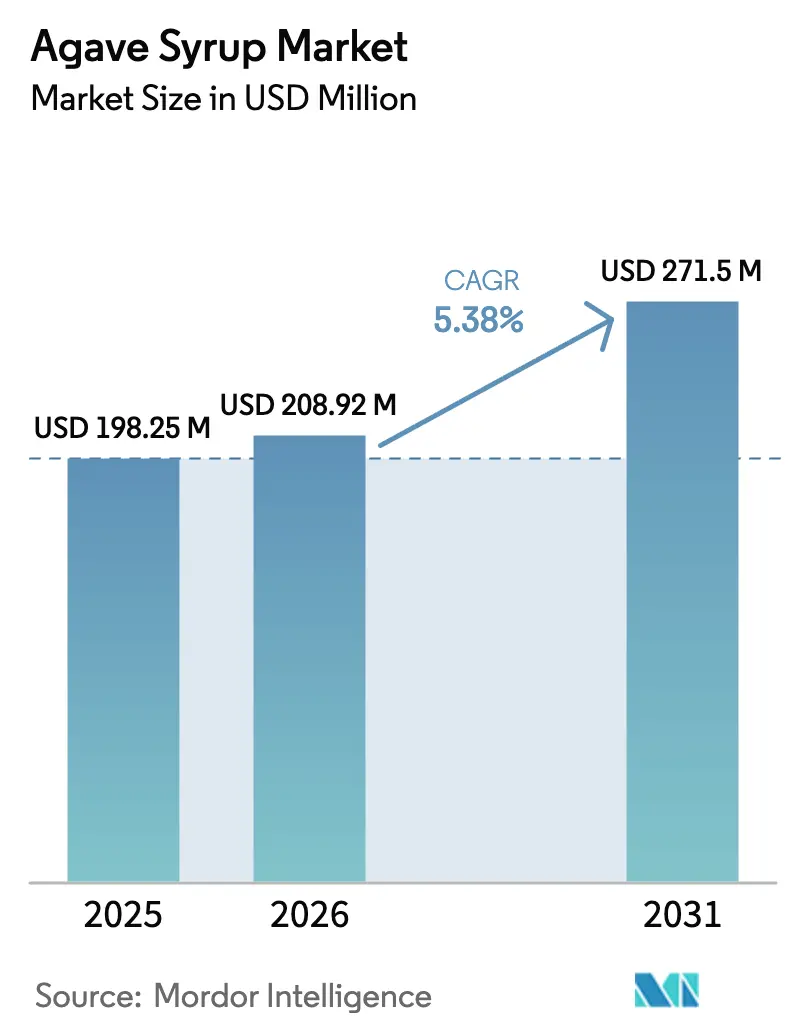

Die Größe des globalen Agavensirup-Marktes soll von 198,25 Milliarden USD im Jahr 2025 auf 208,92 Millionen USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 271,5 Millionen USD erreichen, was einer jährlichen Wachstumsrate von 5,38 % während des Prognosezeitraums entspricht. Diese Wachstumsdynamik verdeutlicht den Balanceakt des Süßungsmittels: Einerseits besteht ein wachsendes Verbraucherinteresse an pflanzenbasierten, Clean-Label-Alternativen; andererseits nimmt die Überprüfung des Fruktosegehalts zu. Der Markt entwickelt sich nicht nur volumenmäßig, sondern auch durch Premiumisierung. Bio-zertifizierte und aromatisierte Agavenvarianten gewinnen einen größeren Anteil am Marktwert, auch wenn herkömmliche Zuckeralternativen einer Rohstoffisierung ausgesetzt sind. Strategisch positioniert, befindet sich Agavensirup zwischen nährstoffhaltigen Süßungsmitteln wie Honig und nicht-nährstoffhaltigen wie Stevia. Er zieht Verbraucher an, die seinen natürlichen Ursprung und seine Vielseitigkeit über bloße Null-Kalorien-Versprechen stellen.

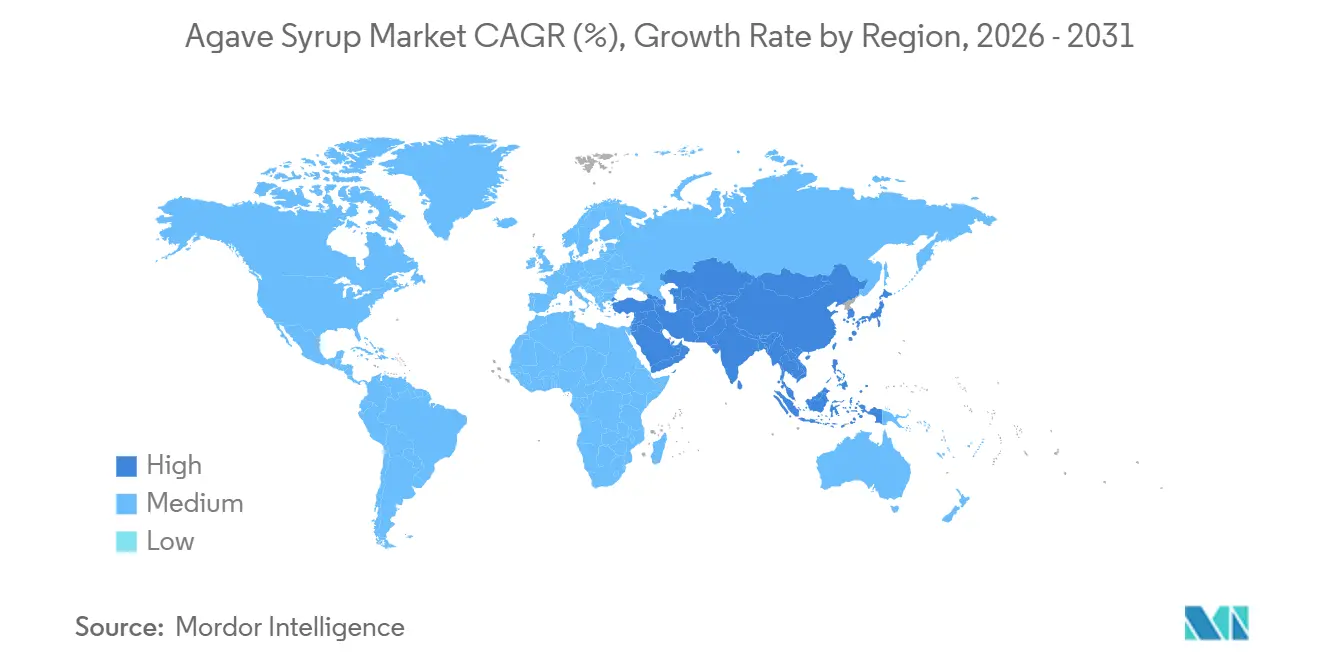

Im Jahr 2025 hielt Nordamerika einen Anteil von 35,12 % am Agavensirup-Markt, gestützt durch Mexikos führende Produktion von blauem Agave und die wachsende Vertrautheit der US-amerikanischen Verbraucher mit der Zutat über Speziallebensmittel. Nordamerika wird voraussichtlich bis 2031 der am schnellsten wachsende Markt sein, während Asien-Pazifik der größte regionale Markt bleibt und bis 2031 mit einer CAGR von 6,56 % wachsen soll. Dieses Wachstum wird durch steigende verfügbare Einkommen, die Expansion des modernen Einzelhandels und eine regulatorische Freigabe für importierte natürliche Süßungsmittel in China, Indien und Japan angetrieben.

Da sich der Markt bis 2031 weiterentwickelt, besteht die Herausforderung für die Hersteller darin, ein Gleichgewicht zwischen Premiumisierung und Erschwinglichkeit zu finden. Laut dem im Juli 2025 veröffentlichten Agrarausblick der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (OECD-FAO) werden die globalen Zuckerpreise bis 2034 leicht sinken, begleitet von einem Anstieg der globalen Produktion um 15 Prozent auf 205 Millionen Tonnen[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen "OECD-FAO-Agrarausblick 2025–2034," oecd.org. Marken könnten dem jedoch entgegenwirken, indem sie Premiumpreise durch nachweisbare Nachhaltigkeit, Rückverfolgbarkeit oder Innovationen wie zuckerreduzierte Formulierungen rechtfertigen.

Wesentliche Erkenntnisse des Berichts

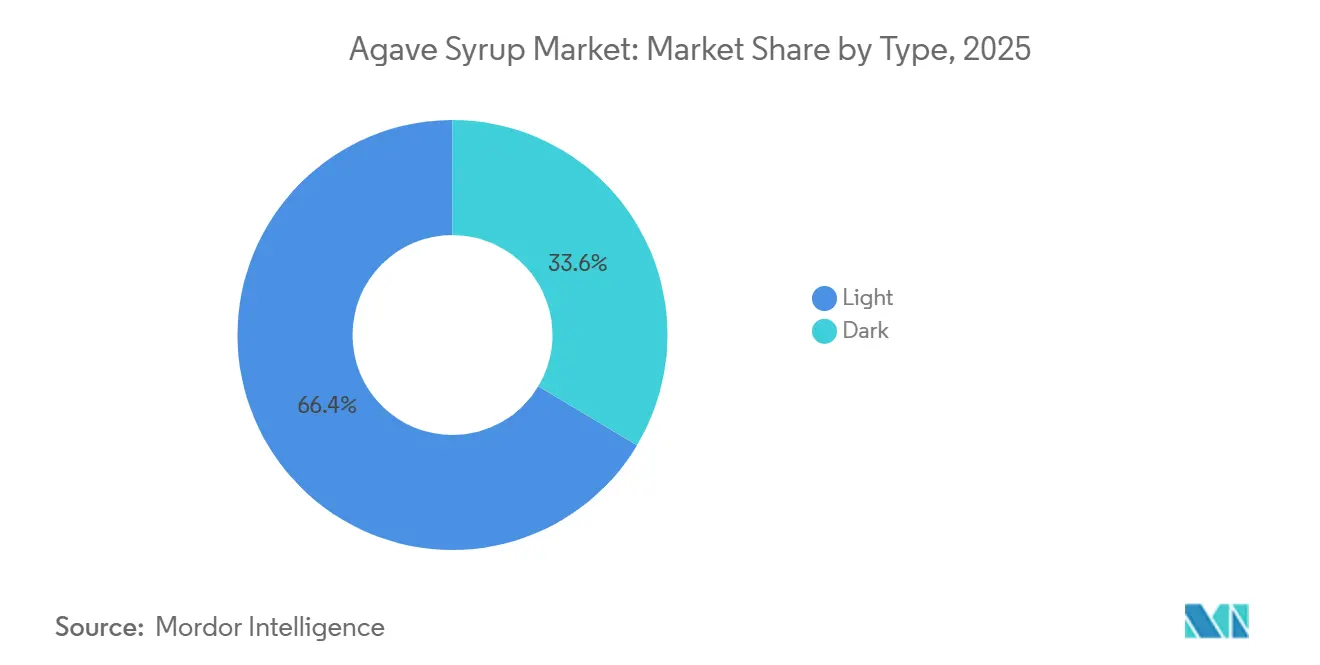

- Nach Typ entfielen im Jahr 2025 66,43 % des Agavensirup-Marktanteils auf helle Varianten; dunkler Sirup soll bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Umsatzanteil von 82,11 %, während Bio-Sirup bis 2031 mit einer CAGR von 6,34 % wächst.

- Nach Rohmaterial entfielen im Jahr 2025 78,84 % der Agavensirup-Marktgröße auf blauen Agave, während Sirup auf Salmiana-Basis bis 2031 mit einer CAGR von 5,68 % wächst.

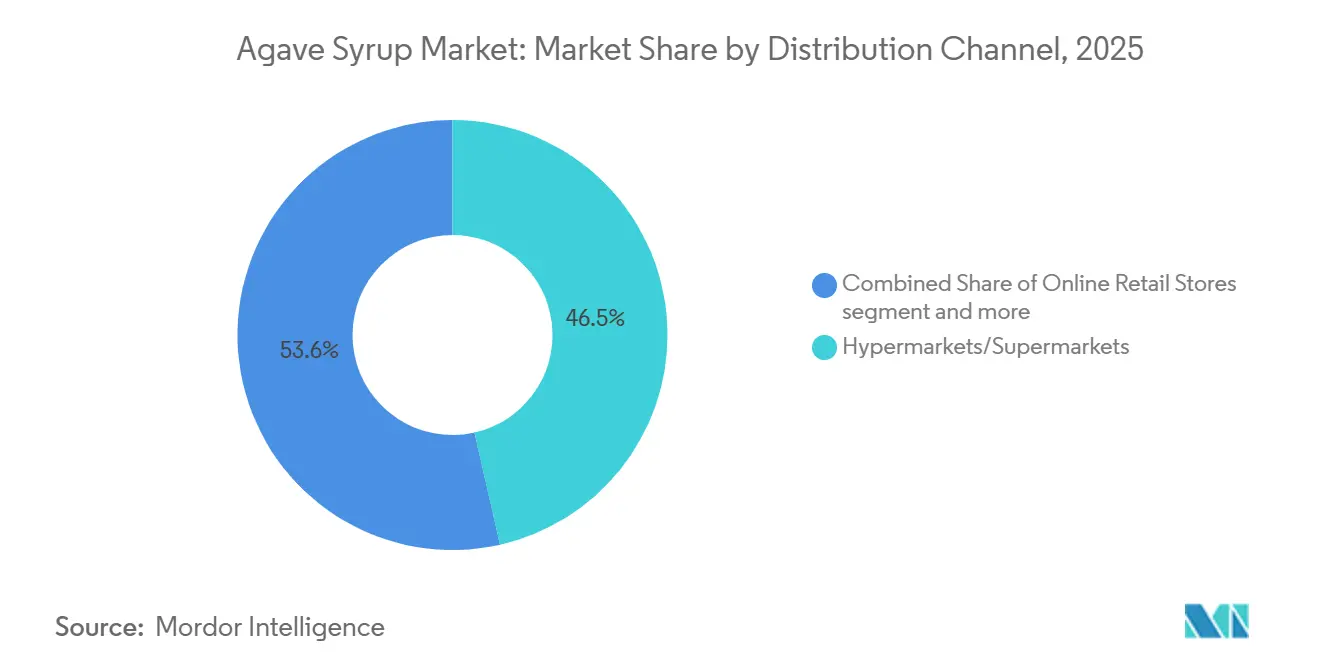

- Nach Vertriebskanal entfielen im Jahr 2025 46,45 % des Umsatzwerts auf Hypermärkte und Supermärkte; der Online-Einzelhandel ist mit einer CAGR von 7,13 % bis 2031 der am schnellsten wachsende Kanal.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,12 %, während Asien-Pazifik im gleichen Zeitraum die höchste regionale CAGR von 6,56 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Agavensirup-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für natürliche Süßungsmittel gegenüber künstlichen Süßungsmitteln | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung veganer und pflanzenbasierter Ernährungsweisen | +0.6% | Global, angeführt von städtischen Zentren in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label- und minimal verarbeiteten Produkten | +0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an bio-zertifizierten Süßungsmitteln | +0.4% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Entwicklung aromatisierter Agavensirupe | +0.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für nachhaltig beschaffte Süßungsmittel | +0.4% | Global, mit Premiumpositionierung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für natürliche Süßungsmittel gegenüber künstlichen Süßungsmitteln

Da die regulatorische Kontrolle zunimmt und die negative Medienberichterstattung zunimmt, schwindet das Vertrauen der Verbraucher in synthetische Süßungsmittel, was einen Wandel hin zu natürlichen Alternativen beschleunigt. Agavensirup ist gut positioniert, um von diesem Übergang zu natürlichem Zucker zu profitieren, da er pflanzlichen Ursprungs ist und weniger Verarbeitung erfordert als chemisch veränderte Süßungsmittel. Er steht jedoch vor einer Herausforderung: Sein hoher Fruktosegehalt, abhängig von der Verarbeitung, untergräbt die Gesundheitsaussage, die Verbraucher ursprünglich anzieht. Als Reaktion darauf führen Marken zuckerreduzierte Alternativen ein. Beispielsweise bietet Urban Platter mexikanischen Blauen Agavensirup an, ein pflanzenbasiertes Süßungsmittel, das als natürliches Süßungsmittel mit niedrigem Kohlenhydratgehalt, niedrigem glykämischen Index und mildem Geschmack beworben wird. Dieser Trend verdeutlicht, dass der Vorteil von Agavensirup nicht darin liegt, Zucker direkt zu ersetzen, sondern eine teilweise Zuckerreduzierung in Rezepten zu ermöglichen, die noch Volumen und Bräunungsfunktionalität erfordern. Da Verbraucher jedoch zunehmend über Inhaltsstoffe informiert sind, könnte die Unterscheidung zwischen natürlicher Fruktose und künstlichem Maissirup mit hohem Fruktosegehalt weniger klar werden. Dieser Wandel drängt Agavenproduzenten dazu, Faktoren wie Herkunft, Bio-Zertifizierung und nachhaltige Beschaffung als wesentliche Differenzierungsmerkmale hervorzuheben, anstatt sich allein auf das Natürlichkeitslabel zu verlassen.

Zunehmende Verbreitung veganer und pflanzenbasierter Ernährungsweisen

Da die Welt zunehmend pflanzenbasierte Ernährungsweisen annimmt, entwickelt sich Agavensirup zu einem bevorzugten veganen Ersatz für Honig. Die Vegan Society hob den wachsenden Trend hervor und stellte fest, dass im Januar 2025 Millionen von Menschen am „Veganuary” teilnahmen. Laut dem Good Food Institute verzeichneten die globalen Einzelhandelsumsätze pflanzenbasierter Lebensmittel im Jahr 2024 ein stetiges Wachstum[2]Quelle: Good Food Institute "Stand der Branche: Pflanzenbasiertes Fleisch, Meeresfrüchte, Eier, Milchprodukte und Zutaten," gfi.org. Agavensirup, der häufig als direkter Ersatz für Honig verwendet wird, reitet auf dieser Welle der pflanzenbasierten Beliebtheit. Seine Verbreitung variiert jedoch je nach Region. In Indien, wo ein erheblicher Teil der Bevölkerung sich als vegan oder vegetarisch bezeichnet, steht Agavensirup vor Herausforderungen. Trotz eines hohen Marktpotenzials wird sein Wachstum durch eine begrenzte Einzelhandelsverteilung und eine Preissensibilität im Vergleich zu lokalen Süßungsmitteln wie Jaggery und Dattelsirup gehemmt. In europäischen Ländern, insbesondere in Deutschland, zeigt sich hingegen ein anderes Bild. Mit einem kleinen, aber bedeutenden Teil der Bevölkerung, der sich vegan ernährt, besteht eine ausgeprägte Bereitschaft, einen Aufpreis für zertifizierte vegane Zutaten zu zahlen. Diese Divergenz in der Marktdynamik legt einen maßgeschneiderten Ansatz für Agavensirup-Marken nahe. In etablierten veganen Märkten sollte der Fokus auf Geschmacksinnovation und Bio-Zertifizierung liegen. In aufstrebenden Märkten hingegen sollte der Schwerpunkt auf Erschwinglichkeit und der Übereinstimmung mit der Funktionalität traditioneller Süßungsmittel liegen. Eine drohende Herausforderung bleibt jedoch bestehen: Da pflanzenbasierte Ernährungsweisen zunehmend Mainstream werden, besteht das Risiko, dass Verbraucher zum günstigsten veganen Süßungsmittel tendieren. Dieser Wandel könnte die Premiumpositionierung von Agavensirup untergraben, es sei denn, die Hersteller können seinen Wert durch einzigartige sensorische Eigenschaften oder starke Nachhaltigkeitsnachweise fest etablieren.

Nachfrage nach Clean-Label- und minimal verarbeiteten Produkten

Da Verbraucher nicht nur die Inhaltsstoffe ihrer Lebensmittel und Getränke, sondern auch die Produktionsmethoden zunehmend unter die Lupe nehmen, verändert die Nachfrage nach Clean Labels die Lebensmittelauswahl. In Deutschland hat eine wachsende Präferenz für erkennbare Inhaltsstoffe und transparente Beschaffung die Attraktivität von Agavensirup gesteigert. Dieser Trend gewinnt in der Europäischen Union an Dynamik, wo die Verordnung 1169/2011 eine umfassende Kennzeichnung von Inhaltsstoffen und Allergenen vorschreibt. Die Herstellung von Agavensirup, die die Extraktion von Aguamiel aus Agavenpflanzen, enzymatische Hydrolyse und Konzentration umfasst, verwendet im Vergleich zu raffiniertem Rohrzucker oder Maissirup weniger chemische Einsatzstoffe und wird daher als minimal verarbeitete Alternative bezeichnet. Die Kategorie kämpft jedoch mit einem Glaubwürdigkeitsproblem: Dunklere Agavensirupe, die einer verlängerten Erhitzung und Karamellisierung unterzogen werden, weisen erhöhte Gehalte an 5-Hydroxymethylfurfural auf. Diese Verbindung, ein Nebenprodukt der thermischen Verarbeitung, steht in starkem Kontrast zur Behauptung der „minimalen Verarbeitung”. Um dieses Dilemma anzugehen, mischen Marken wie The Groovy Food Company und Matcha Agave im Vereinigten Königreich Agavensirup mit funktionellen Zutaten wie Matcha. Diese Strategie differenziert ihre Produkte nicht nur, sondern rechtfertigt auch einen Premiumpreis durch gesundheitliche Vorteile statt durch bloße Verarbeitungsaussagen. Die wichtigste Chance liegt in der Transparenz: Marken, die offen Drittprüfungen ihrer Produktion und Beschaffung von Inhaltsstoffen teilen, können höhere Preise erzielen, insbesondere in Märkten, in denen die Skepsis gegenüber Clean Labels zunimmt. Es besteht jedoch ein drohendes Risiko: Da das Bewusstsein der Verbraucher zunimmt, könnten Begriffe wie „natürlich” und „minimal verarbeitet” als bloße Marketingmaßnahmen und nicht als regulierte Standards angesehen werden. Dieser Wandel könnte Agavenproduzenten dazu zwingen, auf greifbare Attribute wie Bio-Zertifizierung, Fairtrade-Status oder CO₂-Fußabdruck zu setzen, anstatt auf vage Behauptungen.

Wachsendes Interesse an bio-zertifizierten Süßungsmitteln

Die Bio-Zertifizierung entwickelt sich von einem Nischenmerkmal zu einer Standarderwartung in Premium-Süßungsmittelkategorien. Gemäß den Bio-Standards des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) (7 CFR Teil 205) muss Agavensirup ohne synthetische Pestizide, gentechnisch veränderte Organismen (GVO) oder verbotene Verarbeitungshilfsstoffe hergestellt werden. Die Verordnung (EU) 2018/848 schreibt nicht nur Rückverfolgbarkeit vor, sondern schränkt auch bestimmte Extraktionsmethoden ein[3]Quelle: Elektronischer Kodex der Bundesvorschriften (eCFR) "TEIL 205 – NATIONALES BIO-PROGRAMM," ecfr.gov. Bio-Agavensirup wächst schneller als sein konventionelles Pendant. Dieser Anstieg wird durch Einzelhändler wie Whole Foods Market und Trader Joe's gestützt, die ihr Bio-Sortiment erweitern, sowie durch Verbraucher, die bereit sind, erhebliche Aufpreise für zertifizierte Produkte zu zahlen. Mexikos Consejo Regulador del Tequila, der die Kultivierung von blauem Agave in Jalisco und vier weiteren Bundesstaaten überwacht, hat Nachhaltigkeitsprotokolle eingeführt, die Bio-Grundsätzen entsprechen. Dazu gehören die Begrenzung des Herbizideinsatzes und die Betonung der Bodenerhaltung. Solche Standards ebnen den Weg für Tequila-Hersteller, in den Bio-Agavensirup-Bereich einzusteigen und dabei ihre bestehenden Zertifizierungssysteme und ihr agronomisches Know-how zu nutzen. Eine Hürde bleibt jedoch bestehen: Die Bio-Zertifizierung erfordert eine dreijährige Umstellungsphase für Flächen, die zuvor mit synthetischen Betriebsmitteln behandelt wurden. Dies schafft Angebotsengpässe und hemmt das kurzfristige Mengenwachstum. Marken, die langfristige Verträge mit zertifizierten Bio-Agavenbauern abschließen, können ihre Versorgung sichern und von wachsenden Bio-Aufpreisen profitieren. Im Gegensatz dazu riskieren Marken, die auf Spotmärkte angewiesen sind, Volatilität, da die Nachfrage die zertifizierte Anbaufläche übersteigt. Strategisch gesehen könnte die vertikale Integration oder die Bildung von Genossenschaften mit Kleinbauern einen stabileren Weg zur Bio-Versorgungssicherheit bieten als eine rein transaktionale Beschaffung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich des hohen Fruktosegehalts in Agavensirup | -0.7% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Alternativen wie Stevia, Mönchsfrucht und Kokosblütenzucker | -0.6% | Global, angeführt von gesundheitsbewussten Segmenten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Kennzeichnung und zu gesundheitsbezogenen Angaben | -0.3% | Europa und Nordamerika, mit aufkommender Kontrolle in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Skepsis gegenüber Behauptungen über gesunde Süßungsmittel | -0.4% | Global, am stärksten in Märkten mit hoher Ernährungskompetenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich des hohen Fruktosegehalts in Agavensirup

Jüngste klinische Erkenntnisse, die einen hohen Fruktosekonsum mit Stoffwechselstörungen in Verbindung bringen, stellen die traditionell mit Agavensirup verbundenen Gesundheitsaussagen in Frage. Eine aktuelle Studie hob hervor, dass der Fruktosegehalt von Agavensirup, abhängig von der Verarbeitung, den von Maissirup mit hohem Fruktosegehalt übersteigt. Diese Erkenntnis hat Bedenken hinsichtlich potenzieller Gesundheitsprobleme geweckt, darunter Karies, Insulinresistenz und nichtalkoholische Fettlebererkrankung. Harvard Health Publishing betonte, dass Fruktose, im Gegensatz zu Glukose, insulinvermittelte Stoffwechselwege umgeht. Stattdessen wird sie überwiegend in der Leber metabolisiert, wo eine übermäßige Aufnahme zur Fettproduktion und einer Ansammlung von Triglyceriden führen kann. Diese Erkenntnisse stellen frühere Marketingaussagen in Frage, die Agavensirup als Alternative mit niedrigem glykämischen Index zu Haushaltszucker anpriesen. Infolgedessen verlagern Marken ihren Kommunikationsfokus nun von gesundheitlichen Vorteilen auf kulinarische Verwendungszwecke. Es gibt jedoch ein strategisches Dilemma: Verbraucher, die Agavensirup einst wegen seiner vermeintlichen gesundheitlichen Vorteile schätzten, könnten ihn nach Bekanntwerden seines Fruktosegehalts vollständig aufgeben, anstatt lediglich zu zuckerreduzierten Alternativen zu wechseln. Die drohende Sorge besteht darin, dass Agavensirup, da Ernährungswissenschaftler und Diätologen zunehmend empfehlen, alle zugesetzten Zucker zu reduzieren, seine einzigartige Stellung gegenüber herkömmlichen Süßungsmitteln verlieren könnte, was zu einer potenziellen Rohstoffisierung führt.

Strengere Vorschriften zur Kennzeichnung und zu gesundheitsbezogenen Angaben

Marken sind nun aufgrund verschärfter Vorschriften zur Kennzeichnung von Süßungsmitteln und gesundheitsbezogenen Angaben verpflichtet, ihre Marketingaussagen mit klinischen Belegen zu untermauern. Die Verordnung 1924/2006 der Europäischen Behörde für Lebensmittelsicherheit schreibt vor, dass Nährstoff- und gesundheitsbezogene Angaben durch von Fachleuten begutachtete Studien belegt sein müssen, die signifikante Vorteile nachweisen. Ebenso betonte die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten in einem im Januar 2025 veröffentlichten Entwurf einer Leitlinie, dass pflanzenbasierte Süßungsmittel keinen gesundheitlichen Vorteil gegenüber herkömmlichem Zucker suggerieren sollten, ohne Belege aus randomisierten kontrollierten Studien vorzulegen. Diese strengen Standards verursachen Compliance-Kosten für Agavensirup-Marken, die zuvor auf Begriffe wie „natürlich” oder „roh” zurückgegriffen hatten, um auf gesundheitliche Vorteile hinzuweisen. Die Herausforderung liegt in den erheblichen Kosten klinischer Studien, was für kleinere Hersteller eine entmutigende Aufgabe darstellt. Im Gegensatz dazu können größere Unternehmen wie Wholesome Sweeteners, das von Whole Earth Brands für einen erheblichen Betrag übernommen wurde, diese regulatorischen Kosten auf ein breiteres Produktsortiment verteilen, was ihnen einen Wettbewerbsvorteil verschafft und möglicherweise die Marktkonsolidierung beschleunigt. Da die Regulierungsbehörden ihre Kontrolle über unbegründete Behauptungen verschärfen, könnten sich Agavensirup-Marken hauptsächlich über Preis und Verfügbarkeit behaupten müssen. Dieser Wandel könnte die Gewinnmargen drücken und den Reiz der Qualitätsdifferenzierung mindern. Marken, die die Initiative ergreifen und in Drittprüfungen und klare Kennzeichnungen investieren, wie z. B. die Offenlegung von Fruktose-Glukose-Verhältnissen und glykämischen Indexwerten, können jedoch das Vertrauen der Verbraucher gewinnen. Eine solche Transparenz könnte auch Türen zu Wellness-Programmen von Einzelhändlern öffnen und ihre Vertriebsreichweite erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dunkle Varianten decken die Premiumnachfrage ab

Dunkler Agavensirup soll bis 2031 mit einer CAGR von 6,02 % wachsen und damit den Gesamtmarkt übertreffen, obwohl heller Agavensirup im Jahr 2025 einen Marktanteil von 66,43 % hielt. Köche und Mixologen wählen zunehmend dunklen Agavensirup für seine Karamell- und Melassegeschmacksnoten. Seine kulinarische Attraktivität liegt in seiner Fähigkeit, Marinaden, Glasuren und Cocktails zu verfeinern, ohne die schwefligen Untertöne von Melasse oder das übermäßig süße Profil von hellem Agavensirup. Dieses einzigartige Geschmacksprofil ermöglicht es dunklem Agavensirup, einen Premiumpreis zu erzielen, bei dem seine Geschmacksintensität und visuelle Attraktivität höhere Kosten rechtfertigen. Heller Agavensirup hingegen bleibt aufgrund seines neutralen Geschmacks dominant, was ihn zu einem idealen Ersatz für Honig oder Zucker macht, da er beim Kochen den ursprünglichen Geschmack nicht verändert. Die Verarbeitungsmethoden unterscheiden sich erheblich: Heller Agavensirup wird gefiltert und minimal erhitzt, während dunkler Agavensirup einer verlängerten Erhitzung unterzogen wird, die Zucker karamellisiert und seine Farbe vertieft. Dies schafft einen Kompromiss zwischen Clean-Label-Positionierung und Geschmacksintensität.

Bernsteinfarbener Agavensirup, der zwischen hellen und dunklen Varianten positioniert ist, hält eine kleine, aber stabile Nische im Naturkost-Einzelhandelssektor. Er spricht Verbraucher an, die einen moderaten Geschmack ohne die Intensität von dunklem Sirup bevorzugen. Eine wichtige Herausforderung besteht jedoch darin, Verbraucher über die Unterschiede zwischen hellem, bernsteinfarbenem und dunklem Agavensirup aufzuklären. Einzelhandelskäufer erkennen diese Unterschiede möglicherweise nicht vollständig, was zu einer Rationalisierung der Lagereinheiten führt, die die dominante helle Variante begünstigt. Marken, die in Verkaufsförderungsmaterialien und Rezeptinhalte investieren, um die einzigartigen Verwendungsmöglichkeiten jedes Siruptyps zu präsentieren, können ihren Regalplatz schützen und Premiumisierungsmöglichkeiten nutzen. Da jedoch Eigenmarken-Agavensirupe in Mainstream-Lebensmittelgeschäften immer häufiger werden, besteht das Risiko, dass die Differenzierung auf einen einfachen Hell-Dunkel-Vergleich reduziert wird. Dieser Wandel könnte den mittleren bernsteinfarbenen Sirup eliminieren und Marken dazu zwingen, entweder preislich mit der hellen Variante zu konkurrieren oder eine Premiumpositionierung ähnlich dem dunklen Sirup anzunehmen.

Nach Kategorie: Bio-Zertifizierung treibt Premiumisierung voran

Bio-Agavensirup soll bis 2031 mit einer CAGR von 6,34 % wachsen und damit konventionelle Produkte übertreffen, die im Jahr 2025 einen Marktanteil von 82,11 % hielten. Dieses Wachstum unterstreicht die Entwicklung von Bio-Lieferketten und das Engagement von Premium-Einzelhändlern, zertifizierten Produkten, die mit ihrer auf Wellness ausgerichteten Markenidentität übereinstimmen, Regalfläche zuzuweisen. Die Bio-Zertifizierung des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) gemäß 7 CFR Teil 205 erfordert, dass Agavenpflanzen mindestens drei Jahre vor der Ernte ohne synthetische Pestizide oder Düngemittel angebaut werden. Darüber hinaus muss die Verarbeitung verbotene Substanzen wie Sulfite und synthetische Enzyme vermeiden. Ebenso setzt die Verordnung (EU) 2018/848 strengere Rückverfolgbarkeitsanforderungen durch und stellt sicher, dass Bio-Agavensirup durch Chargenkodierung und Drittprüfungen vom Feld bis zum Fertigprodukt rückverfolgbar ist. Während diese Standards zertifizierte Hersteller vor Billigkonkurrenz schützen, schaffen sie auch Angebotsengpässe, da Bio-Hersteller die Anbaufläche aufgrund der für die Zertifizierung erforderlichen dreijährigen Umstellungsphase nicht schnell ausweiten können.

Konventioneller Agavensirup dominiert weiterhin und bedient hauptsächlich preissensible Märkte, in denen die Bio-Zertifizierung die Kaufentscheidungen nicht wesentlich beeinflusst. Eine strategische Chance besteht in der Einführung eines hybriden Ansatzes, bei dem Marken sowohl Bio- als auch konventionelle Optionen anbieten. Diese Strategie ermöglicht es Unternehmen, Premium-Einzelhandelsmärkte zu erschließen. Marken differenzieren sich durch den Erwerb zusätzlicher Zertifizierungen wie Fairtrade, Rainforest Alliance oder Regenerative Organic Certified, die dazu beitragen können, die Premiumpositionierung aufrechtzuerhalten, auch wenn die grundlegende Bio-Zertifizierung immer verbreiteter wird.

Nach Rohmaterial: Salmiana-Agave expandiert über blauen Agave hinaus

Im Jahr 2025 dominierte blauer Agave den Einzelhandels-Agavensirup-Markt mit einem beherrschenden Anteil von 78,84 %. Diese Dominanz ist ein Beweis für die Vertrautheit der Verbraucher und die allgegenwärtige Präsenz von Blauen-Agave-Sirupen in Supermarktregalen. Käufer verbinden blauen Agave oft mit einem sauberen, neutralen Geschmack, was seinen Status als bevorzugte Wahl zum Süßen von Getränken, Backen und allgemeinem Haushaltsgebrauch festigt.

Salmiana-Agave hingegen ist auf dem Vormarsch und soll bis 2031 mit einer CAGR von 5,68 % wachsen. Dieses Wachstum bietet Einzelhandelsmarken eine hervorragende Möglichkeit, ihr Produktangebot zu diversifizieren. Salmiana gedeiht in den semi-ariden Hochlagen Zentralmexikos (insbesondere in Hidalgo, Puebla und Tlaxcala) und weist einen höheren Ertrag an Aguamiel pro Pflanze auf, der zu Sirup verarbeitet werden kann. Als unverwechselbare, handwerkliche Alternative vermarktet, bieten Salmiana-Sirupe ein Geschmacksprofil, das etwas pflanzlicher und robuster ist als blauer Agave. Dieser einzigartige Geschmack spricht Verbraucher an, die Authentizität und eine regionale Identität suchen. Obwohl sein ausgeprägter Geschmack seine Verwendung in Kategorien mit Präferenz für neutrale Aromen einschränken könnte, schafft er eine Nische für die Premiumpositionierung im Einzelhandel.

Andere Agavensorten wie Agave atrovirens und Agave angustifolia bleiben am Rande des Einzelhandelsmarktes. Ihre begrenzte Verarbeitungsinfrastruktur und geringe Verbraucherbekanntheit hemmen ihr Wachstum. Im Gegensatz zu stärker regulierten Kategorien gewährt die Agavensirupproduktion Marken den Spielraum, mit alternativen Arten zu experimentieren. Diese Flexibilität fördert zwar Innovationen, birgt aber auch Herausforderungen: Nicht-Blaue-Agave-Sirupe kämpfen oft mit weniger etablierten Qualitätsstandards und Rückverfolgbarkeitsprotokollen, was das Risiko inkonsistenter Produktqualität erhöht.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 7,13 % wachsen und sind damit der am schnellsten wachsende Vertriebskanal. Im Vergleich dazu hielten Hypermärkte und Supermärkte im Jahr 2025 einen Marktanteil von 46,45 %. Dieser Wandel unterstreicht die zunehmende Verbreitung von E-Commerce im Lebensmittel- und Getränkesektor, ein Trend, der durch den pandemiebedingten Wechsel zum Online-Lebensmitteleinkauf beschleunigt wurde. Die Bequemlichkeit von Abonnementmodellen und das Aufkommen von Direct-to-Consumer-Marken haben dieses Wachstum weiter aufrechterhalten. Marken wie Madhava Natural Sweeteners und NOW Health Group haben strategisch in Amazon-Storefronts und Direct-to-Consumer-Websites investiert. Indem diese Marken traditionelle Einzelhandelsintermediäre umgehen, erzielen sie nicht nur bessere Gewinnmargen, sondern bauen auch direkte Beziehungen zu ihren Kunden auf. Der entscheidende Vorteil von Online-Kanälen liegt in ihrer Fähigkeit, wertvolle Daten zu erfassen, die es Marken ermöglichen, Kaufhäufigkeit, Warenkorbzusammensetzung und Kundendemografie zu verfolgen. Diese Erkenntnisse sind entscheidend für die Produktentwicklung und zielgerichtetes Marketing – Fähigkeiten, die über den Großhandelsvertrieb nicht verfügbar sind.

Convenience- und Lebensmittelgeschäfte halten weiterhin ein stabiles, aber langsam wachsendes Segment und bedienen Impulskäufe und schnelle Einkaufstouren. Die Premiumpositionierung von Agavensirup begrenzt jedoch seine Erprobung in diesen Kanälen. Andere Vertriebskanäle, darunter Naturkostläden, Club-Stores und weitere, machen den verbleibenden Marktanteil aus und bedienen unterschiedliche Kundengruppen. Naturkostläden ziehen gesundheitsbewusste Verbraucher an, die bereit sind, einen Aufpreis für Bio- und Spezialprodukte zu zahlen, während Club-Stores wie Costco Großeinkäufer ansprechen. Da der Online-Einzelhandel expandiert, fordern traditionelle Einzelhändler zunehmend Exklusivität oder Eigenmarkenpartnerschaften, um ihren Marktanteil zu schützen.

Geografische Analyse

Die Region Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 35,12 %, gestützt durch Mexikos Status als führender Agavenproduzent und die gut etablierte Speziallebensmittel-Einzelhandelsszene der USA. In den Vereinigten Staaten führen Einzelhändler wie Whole Foods und Sprouts Bio-Süßungsmittel prominent, während kanadische Ketten wie Loblaws und Metro ihr Vertriebsnetz als Reaktion auf ein wachsendes Interesse an pflanzenbasierter Ernährung ausweiten. Da der Spezialeinzelhandel jedoch nahezu gesättigt ist, verlagern Marken ihren Fokus auf Mainstream-Lebensmittelgeschäfte, wo sie einem verstärkten Wettbewerb durch Eigenmarken-Süßungsmittel ausgesetzt sind.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,56 % wachsen. Dieser Anstieg ist auf steigende verfügbare Einkommen, die Expansion des modernen Einzelhandels und eine wachsende Verbraucherpräferenz für Clean-Label-Importe zurückzuführen. Während Chinas aufstrebende Mittelschicht die Nachfrage nach Premium-Süßungsmitteln antreibt, steht Agavensirup im Wettbewerb mit lokalen Favoriten wie Malzzucker und Dattelsirupen. In Indien bietet eine große vegetarische und vegane Bevölkerung eine lukrative Chance, doch Herausforderungen wie Preissensibilität und eine spärliche Einzelhandelsverteilung bestehen weiterhin. Japans Speziallebensmittelmarkt nimmt zunehmend Bio- und aromatisierte Sirupe an, und in Australien stärken große Ketten wie Woolworths und Coles den Einzelhandels-Fußabdruck von Agavensirup durch strategische Lieferantenpartnerschaften.

Europa, mit Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden an der Spitze, bleibt ein zentraler Einzelhandelsmarkt für Agavensirup. Die EU-Verordnung 1169/2011, die Transparenz bei Inhaltsstoffen fördert, kommt Agavensirup aufgrund seines unkomplizierten Profils zugute. Deutschlands Vorliebe für Bio-Produkte verstärkt die Nachfrage nach zertifizierten Sirupen, und im Vereinigten Königreich präsentieren Speziallebensmittelhändler wie Waitrose und Sainsbury's Premium-Agavenvarianten. Angesichts der anhaltenden Clean-Label- und Bio-Trends in Europa wird Agavensirup zunehmend als gesunde Alternative zu raffiniertem Zucker angesehen, was sein stetiges Einzelhandelswachstum sichert.

Regulatorisches Umfeld

Agavensirup wird primär als Lebensmittelzutat reguliert, wobei die Compliance in der Regel auf Sicherheitsbewertungen, Kennzeichnung und grenzüberschreitender Handelsdokumentation basiert. In den Vereinigten Staaten werden aus Agave gewonnene Zutaten wie Agaven-Mischfructane aus Agave tequilana Weber var. azul über den GRAS-Meldeweg der FDA bewertet (zum Beispiel GRN 1019), was die Verwendung als Füllstoffe, Texturgeber und Zuckerersatzstoffe in Lebensmitteln unterstützt, gleichzeitig aber einschränkt, wie Marken Vorteile in Marketing und Angaben darstellen dürfen.

Für den internationalen Handel und die Formulierung bieten Rahmenwerke wie der Codex Alimentarius (Codex-Norm für Zucker, CODEX STAN 212-1999) Referenzspezifikationen, die marktübergreifend verwendet werden. In der Europäischen Union prägen horizontale Lebensmittelvorschriften die Verwendung von Zutaten und Produktangaben, darunter die Verordnung (EG) Nr. 1333/2008 (in der bis 2024 geänderten Fassung) für Zusatzstoffe und damit verbundene Bestimmungen bei standardisierten Lebensmitteln. Für die Versorgungsströme in Nordamerika können Einreihungsentscheidungen des US Customs and Border Protection sowie die präferenzielle Zollbehandlung unter dem USMCA die angelandeten Kosten beeinflussen, erfordern jedoch eine korrekte HS-Einreihung und Ursprungsdokumentation für Agavensirup-Sendungen aus Mexiko.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Agavensirup beginnt mit dem Agavenanbau in Mexiko, wo biologische Einschränkungen, häufig mit rund 6 bis 8 Jahren bis zur Reife angegeben, lange Planungshorizonte für Anbauer und Verarbeiter schaffen und die Anfälligkeit gegenüber Klimaschwankungen erhöhen. Die Rohstoffkonkurrenz mit dem Tequila-Sektor ist ein wiederkehrender Engpass, insbesondere bei der Blauen Agave (A. tequilana), und mexikospezifische Normen wie die NOM-006-SCFI-2012 (verwaltet im Tequila-Ökosystem durch den Consejo Regulador del Tequila) prägen vorgelagerte Praktiken und Erwartungen an die Rückverfolgbarkeit hinsichtlich des Anbaus und der Beschaffungsdisziplin bei Blauer Agave.

Die Verarbeitung im Midstream umfasst typischerweise die Extraktion von Aguamiel, enzymatische Hydrolyse, Filtration und Konzentration, gefolgt von Großgebindeverpackung und Exportlogistik. Die Downstream-Wirtschaftlichkeit wird durch Versandformat und Käuferanforderungen beeinflusst, mit industriellen Konfigurationen einschließlich 55-Gallonen-Fässern und IBC-Containern sowie Mindestbestellmengen (MOQs) und Vorlaufzeiten, die Lieferanten zur Steuerung von Saisonalität, Kapazitätsauslastung und Frachteffizienz nutzen. Auf dem Weg zum Markt vertreiben große Marken und Handelsmarkenlieferanten über den Mainstream-Einzelhandel (Hypermärkte/Supermärkte), Fachgeschäfte für Naturkost und den rasch wachsenden Online-Einzelhandel, wobei Direct-to-Consumer-Programme die Margenkontrolle verbessern, aber auch den Bedarf an strengerer Chargendokumentation und Qualitätskonsistenz erhöhen.

Wettbewerbslandschaft

Der globale Einzelhandels-Agavensirup-Markt weist eine vielfältige Landschaft auf, die sowohl multinationale Natursüßungsmittelkonzerne als auch regionale Spezialisten umfasst. In Nordamerika beanspruchen führende Marken wie Wholesome Sweeteners, Madhava Natural Sweeteners und Agave In The Raw (Cumberland Packing Corp.) erhebliche Regalflächen. Diese Akteure, gestützt durch robuste Vertriebsnetzwerke, haben starke Beziehungen sowohl zu Mainstream-Lebensmittelgeschäften als auch zu Spezialeinzelhändlern aufgebaut. Durch die Priorisierung von Bio-Zertifizierungen, Fairtrade-Beschaffung und einem Clean-Label-Ansatz haben sie nicht nur das Vertrauen der Verbraucher gewonnen, sondern auch Premiumpreise trotz starkem Wettbewerb aufrechterhalten.

In Europa haben Marken wie Clarks UK Ltd. und The Groovy Food Company erfolgreich ihre Nischen gefunden. Durch die Förderung von Nachhaltigkeit und Transparenz haben sie sich eng an die EU-Vorschriften zur Kennzeichnung von Inhaltsstoffen angepasst. Diese europäischen Marken, die oft regionale Authentizität und Bio-Qualifikationen betonen, konkurrieren überwiegend in Spezial- und Premium-Einzelhandelskanälen. Auf der anderen Seite machen mexikanische Hersteller wie The IIDEA Company und Nekutli Agave Nectar auf der internationalen Bühne auf sich aufmerksam. Durch die Nutzung von Fairtrade- und herkunftsorientiertem Branding heben sie sich in der belebten Einzelhandelsarena ab.

In der Region Asien-Pazifik und anderen aufstrebenden Märkten machen agile und innovative Marken wie BEVS in Indien und Gerard Family Foods in Australien auf sich aufmerksam. Sie zielen auf städtische Verbraucher ab und finden Erfolg sowohl über moderne Einzelhandelsketten als auch über Online-Plattformen. Während globale Konzerne ihre Dominanz aufrechterhalten, passen diese lokalen Neueinsteiger ihre Produktpositionierung geschickt an. Ob es darum geht, vegane Eigenschaften in Indien zu betonen oder funktionelle Gesundheitsaussagen in China hervorzuheben – sie treffen den Nerv regionaler Präferenzen. Der Wettbewerb im Einzelhandels-Agavensirup-Markt verschärft sich. Etablierte Marken verteidigen ihren Premiumstatus vehement, während Neueinsteiger mit Fokus auf Erschwinglichkeit, Geschmacksinnovation und clevere digitale Einzelhandelsstrategien ihren Platz finden.

Marktführer der Agavensirup-Branche

The IIDEA Company

Wholesome Sweeteners Inc.

Madhava Natural Sweeteners

Agave In The Raw

Clarks UK Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Premiumisierung bleibt ein praktischer Freiraum für Agavensirup, da die Kontrolle hinsichtlich Fructose und breiter Gesundheitsdarstellung zunimmt und sich die Markenpositionierung hin zu verifizierten Eigenschaften und kulinarischer Funktionalität verschiebt. Bio-zertifizierte und gemischte Angebote helfen Unternehmen, Preispunkte unter strengerer Kennzeichnungs- und Angabendurchsetzung zu verteidigen, unterstützt durch etablierte Zertifizierungssysteme wie USDA Organic (7 CFR Part 205) und den EU-Bio-Rahmen (Verordnung 2018/848). Der Ausbau des Sortiments zertifizierter Süßungsmittel durch Einzelhändler in Nordamerika und Europa unterstützt diese Richtung zusätzlich.

Kontrolle und Transparenz der Lieferkette werden zunehmend zu kommerziellen Differenzierungsmerkmalen, insbesondere für Marken, die aus Jalisco und anderen mexikanischen Erzeugerregionen beziehen. Unternehmensmaßnahmen, die Rückverfolgbarkeit und Beschaffungsdisziplin betonen, wie etwa die Hervorhebung des Field-to-Bottle-Lieferantenengagements in Jalisco durch Madhava Natural Sweeteners (April 2026), zeigen, wie Marken über die reine Süße hinaus konkurrieren, indem sie Herkunft, Prozessüberwachung und Prüfbarkeit stärken. Gleichzeitig weitet sich der Markt weiter auf benachbarte, aus Agave gewonnene Zutaten aus, wobei Lieferanten Agavensirup- und Inulinlösungen auf globalen Handelsplattformen bewerben. Die Teilnahme der IIDEA Company an der BIOFACH 2026 und der FOODEX Japan 2026 verknüpft die Formulierungsnachfrage mit der Produktentwicklung, einschließlich der Anpassung von Handelsmarken.

Aktuelle Branchenentwicklungen

- April 2026: Madhava Natural Sweeteners berichtete über einen Besuch vor Ort bei seinen Agavenlieferanten in Jalisco, Mexiko, bei dem die Aktivitäten von der Ernte über die Extraktion bis zur Abfüllung überprüft wurden. Das Update unterstreicht die Lieferantenüberwachung und Rückverfolgbarkeit als zentrale Hebel für Konsistenz, insbesondere da Einzelhändler und Verbraucher Herkunft, Verarbeitung und Zertifizierungsintegrität genauer prüfen.

- November 2025: The Groovy Food Company brachte Organic Matcha Agave im Vereinigten Königreich auf den Markt und kombinierte Matcha mit Agavensirup als Premium-Geschmacksformat für Getränke- und Frühstücksanwendungen. Das Produkt fügt wertschöpfende SKUs hinzu, die über Geschmack und funktionale Positionierung konkurrieren und nicht über niedrigen GI oder breite Gesundheitsaussagen.

- März 2024: Monin Americas erweiterte sein Angebot an aromatisierten Süßungsmitteln um seinen Spicy Agave Sweetener, der biologische Agave mit Hatch- und Guajillo-Chilis kombiniert. Die Einführung zeigt, wie Geschmacksinnovation und barorientierte Anwendungsfälle, einschließlich Cocktails und Spezialgetränke, genutzt werden, um Agaven-basierte Süßungsmittel in reifen Einzelhandelskanälen zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Agavensirup den Wert der aus Agave gewonnenen flüssigen Süßungsmittel, die für die Verwendung in Lebensmitteln und Getränken verkauft werden, erfasst in USD zu Endmarktpreisen über Einzelhandels- und Gastronomiekanäle.

Ausschlüsse des Anwendungsbereichs: Wir schließen alkoholische Getränke auf Agavenbasis, Agaveninulin- oder Faserzutaten sowie Nicht-Agaven-Süßungsmittel aus, die als Agaven-Alternativen vermarktet werden.

Übersicht der Segmentierung

- Nach Typ

- Hell

- Dunkel

- Nach Kategorie

- Bio

- Konventionell

- Nach Rohmaterial

- Blauer Agave (A. tequilana)

- Salmiana-Agave

- Andere Sorten (Atrovirens, Angustifolia usw.)

- Nach Vertriebskanal

- Hypermärkte/Supermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit der Verankerung des Nachfragepools und des Preiskontexts anhand öffentlicher Quellen wie USDA-Datenreihen, mexikanischer Agrarstatistiken (SIAP), UN-Comtrade-Handelsströmen, FAOSTAT-Indikatoren für Ernährung und Landwirtschaft sowie Codex- oder FDA-Kennzeichnungsrichtlinien für Süßungsmittel. Diese Inputs helfen zu identifizieren, woher das Angebot stammt, welche Mengen grenzüberschreitend bewegt werden und wie Kennzeichnungs- und Clean-Label-Trends die Akzeptanz prägen.

Wir prüfen zudem Unternehmensberichte, Investorenpräsentationen, Nachhaltigkeitsupdates und seriöse Presseberichte, um Produktpositionierung und Veränderungen im Kanalmix nachzuvollziehen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten genutzt, um Lieferantenaktivität und Preisrichtung gegenzuprüfen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, insbesondere hinsichtlich der Preisgestaltung von Bio- gegenüber konventionellen Produkten, der Kanalmargen und des Tempos der Substitution von raffiniertem Zucker. Wir sprachen mit Erzeugern, Zutatenvertrieben, Markenvermarktern und Einkäufern aus dem Lebensmittel- und Getränkesektor in den wichtigsten Verbraucherregionen und passten das Modell nur an, wenn mehrere Befragte auf dieselbe richtungsweisende Veränderung hinwiesen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 21% | APAC: 42% |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 27% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 52% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down-Ansatz, bei dem Produktions- und Handelsindikatoren verwendet werden, um einen realistischen Angebots- und Verbrauchspool für Agavensirup zu rekonstruieren, der anschließend nach Hauptverwendung und Kanal aufgeteilt wird, bevor die Werte berechnet werden. Die Gesamtwerte werden durch selektive Bottom-up-Annäherungen bestätigt, wie zum Beispiel stichprobenartige Umsatzbenchmarks von Lieferanten, Kanalprüfungen bei Vertriebshändlern und einen Abgleich von ASP mal Volumen. Dies hilft, Lücken auszugleichen, wenn Teile der Wertschöpfungskette nicht vollständig beobachtbar sind.

Einige marktspezifische Inputs prägen das Modell, darunter Signale zur Verfügbarkeit von Agave in Mexiko, Export- und Importströme für Süßungsmittel und Sirupe, Verschiebungen im Bio-Anteil und die Prämie gegenüber konventionellen Produkten, den Kanalmix zwischen Einzelhandel und Gastronomie sowie die Nachfrage aus Anwendungen in Getränken, Backwaren und Süßwaren. Die Preisgestaltung wird sorgfältig behandelt, da sich Packungsgrößen und Kanalaufschläge unterscheiden, sodass wir auf gemeinsame Einheiten normalisieren und dann unter Verwendung konsistenter Wechselkurszeitpunkte in USD umrechnen.

Für die Prognose stützen wir uns auf Szenarioanalysen, die durch Expertenmeinungen zu Substitutionsraten, Clean-Label-Nachfrage und erwarteter Preisentwicklung unterstützt werden. Wo Bottom-up-Prüfungen kleinere regionale Ströme nicht abdecken können, wird ein Skalierungsfaktor basierend auf der Handelssichtbarkeit angewendet und durch Interview-Feedback bestätigt und anschließend erneut bei der Analystenfreigabe überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, einschließlich Handelsrichtung, Preisentwicklung und kanalbezogener Nachfragehinweise, bevor die endgültigen Zahlen festgelegt werden. Wenn die Berechnungen ungewöhnliche Sprünge nach Region oder Jahr ergeben, werden die Annahmen erneut überprüft. Falls erforderlich, werden Befragte erneut kontaktiert, um zu bestätigen, ob ein realer Treiber die Veränderung verursacht hat.

Es wird ein mehrstufiger interner Überprüfungsprozess befolgt, damit Inputs, Berechnungen und Ergebnisse über den gesamten Datensatz hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Angebotsstörungen, starke Preisschwankungen oder regulatorische Änderungen, die die Kennzeichnung betreffen. Vor der Auslieferung erfolgt eine erneute Durchsicht der Analyse, damit die Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Agavensirup von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Agavensirup können weit voneinander abweichen, da nicht jeder dieselben Produkte, Kanäle und Preispunkte in seine Gesamtwerte einbezieht. Unterschiede zeigen sich auch, wenn eine Quelle ein anderes Basisjahr verwendet, einen anderen Wechselkurszeitpunkt anwendet oder aggressive gegenüber konservativen Akzeptanzannahmen verwendet.

In diesem Markt wird die Spanne meist dadurch bestimmt, ob benachbarte Agavenzutaten mitgezählt werden, wie Bio-Prämien behandelt werden und ob der Wert auf Herstellerebene oder näher an der Realisierung im Einzelhandel und in der Gastronomie erfasst wird. Es hängt auch davon ab, wie oft diese Annahmen bei Preisbewegungen aktualisiert werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 208,92 Mio. USD (2026) | |

| Globale Beratung A | 223,52 Mio. USD (2026) | Diese Schätzung scheint eine breitere Perspektive auf verpackte Produkte anzuwenden und kann den Wert für 2026 nach oben treiben, wenn Bio-Preise und bestimmte Einzelhandelsaufschläge stärker in den Durchschnittspreis einbezogen werden. |

| Branchenverlag B | 688,21 Mio. USD (2026) | Die Zahl steht im Einklang mit einem deutlich breiteren Süßungsmittelumfang, bei dem zusätzliche, aus Agave gewonnene Zutaten oder erweiterte Nutzungsdefinitionen einbezogen werden, und die Kanalpreisgestaltung liegt möglicherweise näher an der endgültigen Verbraucherrealisierung. |

Die Tabelle zeigt, dass Umfang und Preiserfassung die Hauptgründe dafür sind, dass die Werte nicht übereinstimmen. Indem die Zählung auf aus Agave gewonnene flüssige Süßungsmittel beschränkt bleibt und Verschiebungen bei ASP und Kanalmix durch wiederholte Prüfungen validiert werden, bleibt der Gesamtwert für 2026 an einen erklärbaren Nachfragepool gebunden, was dem von Mordor Intelligence angewandten Ansatz entspricht.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Agavensirup-Markt im Jahr 2031 erreichen?

Die Kategorie soll bis 2031 einen Wert von 271,5 Millionen USD erreichen, was einer CAGR von 5,38 % ab 2026 entspricht.

Welche Region wird bis 2031 das schnellste Wachstum beim Agavensirup verzeichnen?

Asien-Pazifik soll aufgrund steigender verfügbarer Einkommen und der Expansion des modernen Einzelhandels eine CAGR von 6,56 % verzeichnen.

Wie beeinflusst der Online-Einzelhandel den Vertrieb von Agavensirup?

E-Commerce wächst mit einer CAGR von 7,13 % und ermöglicht Direct-to-Consumer-Verkäufe, Abonnementmodelle und umfangreichere Kundendatenerkenntnisse.

Welchen strategischen Risiken sind Agavensirup-Marken durch Regulierungsbehörden ausgesetzt?

Strengere Kennzeichnungsvorschriften in den USA und der EU schränken gesundheitsbezogene Angaben ein und zwingen Marken dazu, kulinarische Funktionalität und Nachhaltigkeit in den Vordergrund zu stellen.

Welchen Zeitraum deckt dieser Agavensirup-Marktbericht ab, und wie hoch ist die Marktgröße im Jahr 2026?

Der Bericht deckt den Agavensirup-Marktstudienzeitraum von 2021 bis 2031 ab, mit 2025 als Basisjahr und 2026 als aktuellem Jahr. Im Jahr 2026 beläuft sich die Agavensirup-Marktgröße auf 208,92 Millionen USD, und der Markt wird bis 2031 prognostiziert.

Seite zuletzt aktualisiert am: