Größe und Marktanteil des nordamerikanischen Marktes für Milchzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

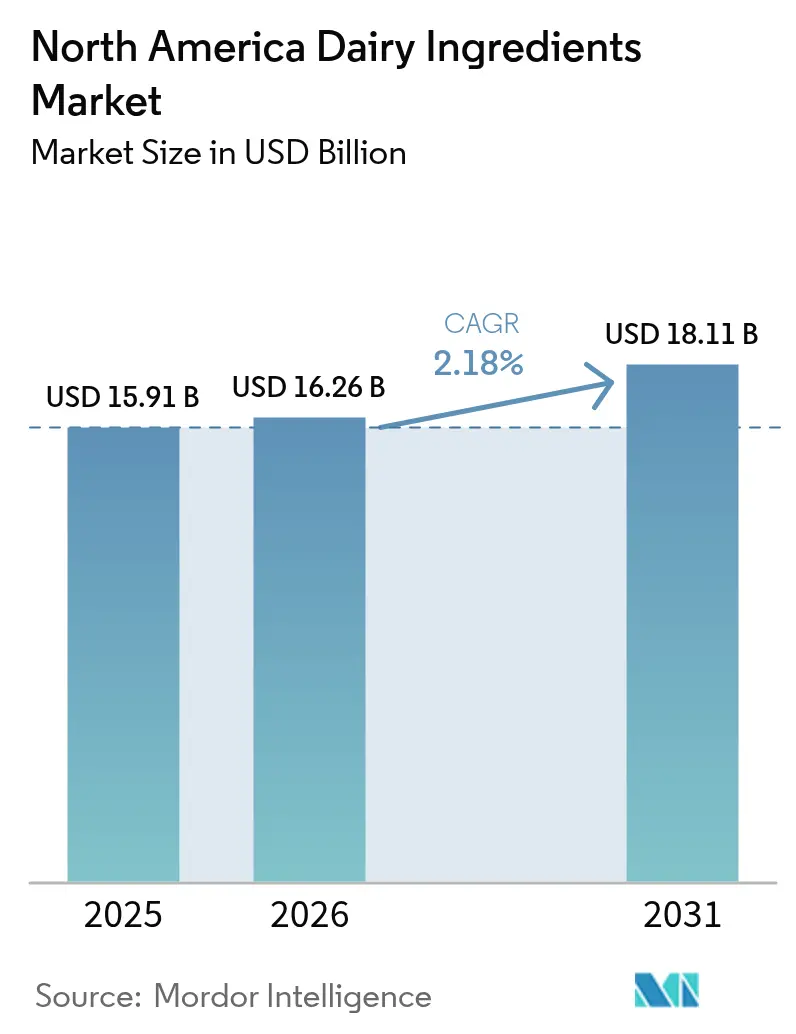

| Marktgröße im Basisjahr (2025) | 15.91 Milliarden US-Dollar |

| Marktgröße (2026) | 16.26 Milliarden US-Dollar |

| Marktgröße (2031) | 18.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

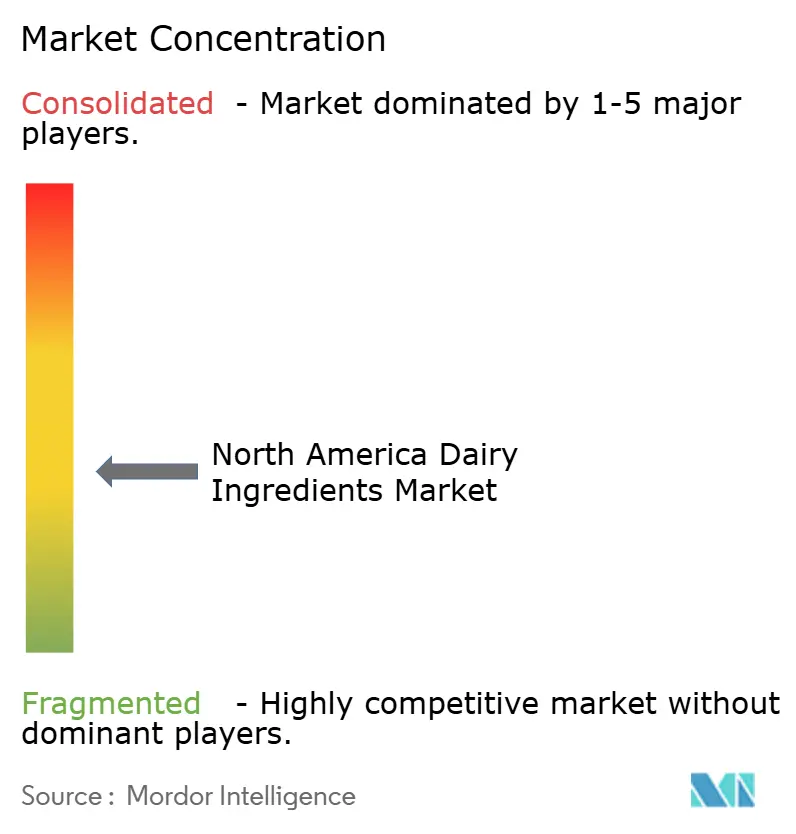

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Milchzutaten von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für Milchzutaten wird im Jahr 2026 auf USD 16,26 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 15,91 Milliarden, mit Projektionen für 2031 von USD 18,11 Milliarden, was einem Wachstum von 2,18 % CAGR über 2026–2031 entspricht. Es wird erwartet, dass er stetig wächst und bis 2030 USD 17,86 Milliarden erreicht, mit einer CAGR von 2,33 %. Dieses Wachstum spiegelt die Fähigkeit des Marktes wider, eine stabile und ausgereifte Nachfragebasis aufrechtzuerhalten und sich gleichzeitig an veränderte Verbraucherpräferenzen und Branchentrends anzupassen. Hersteller in der Region begegnen aktiv der steigenden Nachfrage nach Milchzutaten in verschiedenen Anwendungen, darunter Säuglingsnahrung, Sporternährung und funktionelle Lebensmittel. Diese Sektoren sind auf Milchzutaten angewiesen, da sie einen hohen Nährwert, funktionelle Vielseitigkeit und die Fähigkeit bieten, Produktformulierungen zu verbessern. Hersteller von Säuglingsnahrung beispielsweise integrieren Milchzutaten, um das Nährwertprofil der Muttermilch nachzuahmen und so ein optimales Wachstum und eine optimale Entwicklung von Säuglingen zu gewährleisten. Ebenso nutzt der Sporternährungssektor diese Zutaten, um proteinreiche Produkte zu entwickeln, die die Muskelregeneration und Leistungssteigerung unterstützen. Hersteller funktioneller Lebensmittel nutzen Milchzutaten ebenfalls, um der steigenden Verbrauchernachfrage nach gesundheitsorientierten und angereicherten Lebensmitteln gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Milchpulver im Jahr 2025 einen Anteil von 31,60 % am nordamerikanischen Markt für Milchzutaten, während Molkezutaten bis 2031 voraussichtlich mit einer CAGR von 3,55 % wachsen werden.

- Nach Anwendung führten Milchprodukte im Jahr 2025 mit einem Umsatzanteil von 45,70 %; Sport- und klinische Ernährung wächst am schnellsten mit einer CAGR von 3,65 % bis 2031.

- Nach Art dominierten konventionelle Formate im Jahr 2025 mit einem Anteil von 91,80 %, aber das biologische Segment entwickelt sich mit einer CAGR von 2,85 %.

- Nach Tierherkunft dominierten Kühe im Jahr 2025 mit einem Anteil von 90,15 %, aber Ziegen sind bis 2031 auf eine CAGR von 2,85 % ausgerichtet.

- Nach Geografie entfielen im Jahr 2025 65,31 % der Größe des nordamerikanischen Marktes für Milchzutaten auf die Vereinigten Staaten, während Mexiko bis 2031 voraussichtlich eine CAGR von 3,15 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Milchzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Lebensmitteln | +0.6% | Nordamerika, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Sporternährungsprodukten | +0.4% | Vereinigte Staaten und Kanada als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Expansion des Marktes für Säuglingsnahrung | +0.3% | Nordamerika, stärker in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung im Bereich funktionelle Lebensmittel und Getränke | +0.5% | Nordamerika, frühe Gewinne in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Backwaren- und Süßwarenindustrie | +0.2% | Regional, konzentriert in Verarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Milchzutaten mit Clean-Label und biologischer Herkunft | +0.3% | Premiumsegmente in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Lebensmitteln

Verbraucher suchen aktiv nach Proteinquellen, die über die Grundernährung hinausgehen, und priorisieren funktionelle Vorteile wie Muskelregeneration, Sättigung und allgemeine Gesundheit. Dieses wachsende Bewusstsein treibt Hersteller dazu an, Zutaten mit höheren Proteinkonzentrationen und verbesserter Bioverfügbarkeit zu entwickeln. Die FDA befasst sich mit diesem Trend, indem sie Informationen zu Herstellungspraktiken für proteinreichen Joghurt anfordert, was ihre Absicht signalisiert, möglicherweise neue Identitätsstandards festzulegen[1]Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "FDA veröffentlicht Informationsanfrage zu proteinreichem Joghurt", www.fda.gov. Diese Standards könnten Chancen für Milchzutaten mit konzentrierten Proteinprofilen schaffen, um regulatorische und Marktvorteile zu erlangen. Im Sporternährungsmarkt erweitern Hersteller ihr Angebot über traditionelle Molkenproteinisolate hinaus. Sie integrieren zunehmend kaseinbasierte Formulierungen, die eine anhaltende Freisetzung von Aminosäuren bewirken. Dieser Ansatz entspricht der steigenden Nachfrage nach Produkten, die die Regeneration unterstützen und als effektive Mahlzeitenersatzmittel dienen.

Zunehmende Nutzung in Sporternährungsprodukten

Die zunehmende Nutzung von Sporternährungsprodukten ist ein wesentlicher Treiber im nordamerikanischen Markt für Milchzutaten. Dieses Wachstum wird durch das steigende Gesundheits- und Fitnessbewusstsein der Verbraucher, insbesondere in den Vereinigten Staaten und Kanada, angetrieben. Laut den Zentren für Seuchenkontrolle und -prävention (CDC) benötigen Erwachsene 150 Minuten körperliche Aktivität mit moderater Intensität pro Woche. Dies kann auch 75 Minuten körperliche Aktivität mit hoher Intensität oder eine gleichwertige Kombination aus körperlicher Aktivität mit moderater und hoher Intensität sein[2]Zentren für Seuchenkontrolle und -prävention, "Körperliche Aktivität für Erwachsene: Ein Überblick", www.cdc.gov, was zu einer wachsenden Nachfrage nach Produkten geführt hat, die einen aktiven Lebensstil unterstützen. Darüber hinaus tragen die Initiativen der kanadischen Regierung zur Förderung gesunder Ernährung und körperlicher Aktivität zu diesem Trend bei. So betont der kanadische Ernährungsleitfaden die Bedeutung proteinreicher Lebensmittel, einschließlich milchbasierter Produkte, die häufig in Sporternährungsformulierungen verwendet werden. Die zunehmende Beteiligung an Sport- und Fitnessaktivitäten, gepaart mit dem wachsenden Trend zur Proteinsupplementierung, wird voraussichtlich die Nachfrage nach Milchzutaten in diesem Segment während des Prognosezeitraums antreiben.

Expansion des Marktes für Säuglingsnahrung

Der Sektor für Säuglingsnahrung hat seine Prozesse zur Diversifizierung von Zutaten und zur Qualifizierung von Lieferanten als Reaktion auf Versorgungsunterbrechungen im Jahr 2022 intensiviert. Dieser Wandel hat Türen für spezialisierte Milchproteinlieferanten geöffnet, insbesondere für jene, die sich im Umgang mit regulatorischen Rahmenbedingungen auskennen. Die langfristige nationale Strategie der FDA zielt darauf ab, die Marktresilienz zu stärken, und betont die Bedeutung von Redundanz in der Lieferkette sowie die Prävention von Kontaminationen[3].Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten, "FDA gibt Veröffentlichung der langfristigen nationalen Strategie zur Stärkung der Resilienz des US-amerikanischen Marktes für Säuglingsnahrung bekannt", www.fda.gov Dieser Fokus könnte Lieferanten zugutekommen, die über ausgefeilte Qualitätssysteme und robuste Rückverfolgbarkeitsprotokolle verfügen. Laufende Überprüfungen der Nährstoffanforderungen könnten zu überarbeiteten Proteinspezifikationen und der Einführung neuer funktioneller Zutaten führen, insbesondere solcher, die die kognitive Funktion und die Entwicklung des Immunsystems bei Säuglingen verbessern. Ab Juni 2024 werden die aktualisierten Lebensmittelpakete des WIC-Programms weiterhin Säuglingsnahrung fördern, aber auch pflanzliche Optionen für ältere Kinder einführen, was auf eine potenzielle Marktsegmentierung hindeutet[4]Bundesregister, "Sonderprogramm für ergänzende Ernährung für Frauen, Säuglinge und Kinder (WIC): Überarbeitungen der WIC-Lebensmittelpakete", www.federalregister.gov. Neue Regeln zur Benachrichtigung bei der Herstellung erfordern nun eine 5-tägige Vorankündigung bei Produktionsproblemen, was Lieferanten mit flexibler Produktion und intelligentem Bestandsmanagement einen Vorteil verschafft. Die Hinwendung des Sektors zu Premium-Formulierungen, die spezialisierte Proteine wie Laktoferrin und Immunglobuline betonen, treibt einen Anstieg der Nachfrage nach fortschrittlichen Fraktioniertechnologien an. Diese Technologien sind entscheidend für die Isolierung bioaktiver Komponenten ohne Beeinträchtigung des Nährwerts.

Wachsende Nutzung im Bereich funktionelle Lebensmittel und Getränke

Anwendungen im Bereich funktionelle Lebensmittel treiben die Nachfrage nach Milchzutaten mit nachgewiesenen gesundheitlichen Vorteilen jenseits der Grundernährung an und schaffen Chancen für Lieferanten mit klinischen Forschungskapazitäten und Expertise bei bioaktiven Verbindungen. Die aktualisierte Definition der FDA für „gesunde” Lebensmittel, die ab Februar 2025 gilt, legt spezifische Parameter für zugesetzten Zucker, gesättigte Fettsäuren und Natrium fest, die Milchzutaten bei Reformulierungsstrategien begünstigen könnten. Der strategische Fokus der Kerry Group auf nachhaltige Ernährung und funktionelle Vorteile positioniert das Unternehmen, um Herausforderungen bei der Natrium- und Zuckerreduzierung zu bewältigen und gleichzeitig Nährwertprofile durch milchbasierte Lösungen zu verbessern. Laktoferrin-Anwendungen weiten sich über Säuglingsnahrung hinaus auf Ernährungsprodukte für Erwachsene aus, die auf die Immungesundheit abzielen, mit besonderem Wachstum bei Produkten für ältere Verbraucher und Personen mit geschwächtem Immunsystem. Die Clean-Label-Bewegung treibt die Reformulierung weg von synthetischen Zusatzstoffen hin zu milchbasierten funktionellen Zutaten, die ähnliche Leistungsmerkmale mit verbesserter Verbraucherakzeptanz bieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Laktoseintoleranz und Milchallergien | -0.4% | Nordamerika, konzentriert in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit pflanzlicher Alternativen | -0.6% | Premiumsegmente in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohmilchpreise | -0.3% | Nordamerika, mit Empfindlichkeit in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.2% | Regulierungszuständigkeit der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz und Milchallergien

Laktoseintoleranz und Milchallergien stellen erhebliche Hemmnisse im nordamerikanischen Markt für Milchzutaten dar. Eine wachsende Zahl von Verbrauchern wird mit Laktoseintoleranz diagnostiziert, einem Zustand, bei dem dem Körper das ausreichende Laktaseenzym fehlt, um Laktose, den in Milch und Milchprodukten enthaltenen Zucker, zu verdauen. Dies hat zu einer Verschiebung der Verbraucherpräferenzen hin zu laktosefreien und pflanzlichen Alternativen geführt, was die Nachfrage nach traditionellen Milchzutaten verringert. Darüber hinaus schränken Milchallergien, die eine Immunreaktion auf Milchproteine wie Kasein und Molke beinhalten, den Konsum von Milchprodukten bei betroffenen Personen weiter ein. Diese Faktoren stellen gemeinsam Herausforderungen für das Marktwachstum dar und zwingen Hersteller, ihre Produktangebote zu innovieren und zu diversifizieren, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden. Das zunehmende Bewusstsein für diese Erkrankungen und die steigende Nachfrage nach alternativen Produkten gestalten die Dynamik des Marktes für Milchzutaten in der Region neu.

Wachsende Beliebtheit pflanzlicher Alternativen

Die wachsende Beliebtheit pflanzlicher Alternativen entwickelt sich zu einem bedeutenden Hemmnis im nordamerikanischen Markt für Milchzutaten. Verbraucher wechseln zunehmend zu pflanzlichen Produkten aufgrund von Gesundheitsbedenken, Ernährungspräferenzen und ökologischer Nachhaltigkeit. Dieser Trend wird durch das steigende Bewusstsein für Laktoseintoleranz, Veganismus und die wahrgenommenen gesundheitlichen Vorteile pflanzlicher Ernährung angetrieben. Darüber hinaus haben Fortschritte bei pflanzlichen Produktformulierungen Geschmack, Textur und Nährwertprofile verbessert, was sie für ein breiteres Publikum attraktiver macht. Die Verfügbarkeit einer breiten Palette pflanzlicher Alternativen wie Mandelmilch, Sojamilch, Hafermilch und Kokosmilch verstärkt den Wettbewerb mit traditionellen Milchzutaten weiter. Darüber hinaus werden pflanzliche Produkte häufig als umweltfreundlich vermarktet, was mit der wachsenden Verbrauchernachfrage nach nachhaltigen und ethischen Lebensmittelentscheidungen übereinstimmt. Die zunehmenden Investitionen in Forschung und Entwicklung durch Hersteller pflanzlicher Produkte haben zur Einführung innovativer Angebote geführt, wie pflanzliche Käsesorten, Joghurts und Proteinpulver, die direkt mit konventionellen Milchzutaten konkurrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchpulver behauptet die Führung, während Molke an Dynamik gewinnt

Im Jahr 2025 erfasste Milchpulver 31,60 % des nordamerikanischen Marktes für Milchzutaten und unterstreicht damit seine Vielseitigkeit in Backmischungen, Süßwarenfüllungen und rekonstituierten Milchgetränken. Ihre lange Haltbarkeit und das ausgewogene Protein-Laktose-Verhältnis erfüllen sowohl die funktionellen als auch die wirtschaftlichen Anforderungen der Formulierer. Premium-Schokoladenmarken setzen auf Vollmilchpulver für sein begehrtes fettbedingtes Mundgefühl, das die sensorische Attraktivität ihrer Produkte steigert, während Magermilchpulver als kostengünstiges Protein für industrielle Soßen bevorzugt wird und eine kosteneffiziente Lösung ohne Qualitätseinbußen bietet. Obwohl die Marktgröße für Milchpulver im nordamerikanischen Markt für Milchzutaten voraussichtlich stabil bleiben wird, treibt die Preissensibilität Effizienzgewinne voran, die durch Innovationen bei Sprühtrocknungs- und Energierückgewinnungssystemen angetrieben werden. Diese Fortschritte zielen darauf ab, die Produktionskosten zu senken und gleichzeitig die Produktqualität zu erhalten, um die Wettbewerbsfähigkeit in einem preissensiblen Markt zu sichern.

Molkezutaten sind auf dem Weg, bis 2031 mit einer CAGR von 3,55 % zu wachsen, angetrieben durch die steigende Nachfrage nach hochreinem Molkenproteinisolat in trinkfertigen Sportgetränken. Dieses Wachstum wird durch den zunehmenden Verbraucherfokus auf Fitness und proteinreiche Ernährung angetrieben. Hydrolysiertes Molkenprotein erschließt eine Nische in der medizinischen Ernährung, insbesondere für Patienten mit Verdauungsproblemen, da es eine leichtere Aufnahme und schnellere Erholungsvorteile bietet. Einst als Nebenprodukt mit geringer Marge angesehen, wird Molkepermeat heute als wertvolle Mineralstoffquelle in Snack-Würzmitteln anerkannt und trägt zur Geschmacksverbesserung und zum Nährwert bei. Diese Entwicklung verdeutlicht, wie kontinuierliche Prozessinnovationen, wie fortschrittliche Filtrations- und Trenntechnologien, die Anwendungen und Gewinnmargen von Molkeprodukten im nordamerikanischen Markt für Milchzutaten erweitern.

Nach Art: Biologisches Segment wächst als Premium-Nische

Im Jahr 2025 dominierten konventionelle Formate den nordamerikanischen Markt für Milchzutaten und erfassten einen erheblichen Anteil von 91,80 %. Diese starke Stellung ist größtenteils auf den einfachen Zugang der Region zu Rohmilch zurückzuführen, der eine konsistente Versorgung mit Produktionseinsatzstoffen gewährleistet. Die Verfügbarkeit von Rohmilch gewährleistet nicht nur eine ununterbrochene Produktion, sondern unterstützt auch Skaleneffekte, was die Gesamtkosten für Hersteller senkt. Darüber hinaus haben die etablierten Kostenstrukturen konventioneller Milchzutaten sie zur bevorzugten Wahl für Hersteller gemacht, was wettbewerbsfähige Preisgestaltung und breite Akzeptanz in verschiedenen Anwendungen ermöglicht. Produkte wie Milchpulver, Molkenproteine und Kasein, die aus konventionellen Milchzutaten gewonnen werden, spielen in Branchen von Backwaren und Süßwaren bis hin zur Säuglingsernährung eine zentrale Rolle. Diese Zutaten sind integraler Bestandteil der Formulierung verschiedener Endprodukte und bieten funktionelle Vorteile wie verbesserte Textur, verlängerte Haltbarkeit und Nährwert, was ihre Nachfrage weiter antreibt.

Umgekehrt sind biologische Milchzutaten auf dem Vormarsch und verzeichnen eine prognostizierte CAGR von 2,85 % bis 2031. Dieser Anstieg wird größtenteils durch eine wachsende Verbraucherneigung zu Clean-Label- und nachhaltig beschafften Produkten angetrieben. Infolgedessen werden biologische Milchzutaten zunehmend in Premium-Formulierungen eingesetzt und sprechen gesundheitsbewusste und umweltbewusste Verbraucher an. Diese unter strengen Vorschriften hergestellten Zutaten sind frei von synthetischen Zusatzstoffen, Hormonen und Pestiziden, was sie für eine Nische, aber wachsende Verbraucherbasis attraktiv macht. Der Produktionsprozess biologischer Milchzutaten ist aufgrund strenger Compliance-Anforderungen und begrenzter Rohstoffverfügbarkeit oft mit höheren Kosten verbunden, was zu ihrer Premium-Positionierung im Markt beiträgt. Obwohl sie einen kleineren Marktanteil halten, erschließen biologische Milchzutaten Räume in hochwertigen Produkten, darunter biologische Säuglingsnahrung, Nahrungsergänzungsmittel und Spezial-Milchprodukte. Diese Produkte richten sich an Verbraucher, die bereit sind, einen Aufpreis für Qualität, Sicherheit und Nachhaltigkeit zu zahlen, was das Wachstum dieses Segments weiter antreibt.

Nach Tierherkunft: Dominanz von Kuhmilch steht vor Nischenkonkurrenten

Im Jahr 2025 beherrschte Kuhmilch mit einem dominanten Anteil von 90,15 % das Segment der Tierherkunft. Diese starke Stellung ist größtenteils auf die steigende Nachfrage nach kuhabgeleiteten Milchzutaten zurückzuführen, die für Produkte wie Milch, Käse, Butter und Joghurt unerlässlich sind. Die weitverbreitete Verfügbarkeit von Kuhmilch, gepaart mit ihren ernährungsphysiologischen Vorteilen und ihrer Verarbeitungsvielseitigkeit, hat ihre Stellung als primäre Milchzutatquelle der Region gefestigt. Kuhmilch ist reich an essentiellen Nährstoffen wie Kalzium, Protein und Vitaminen, was zu ihrer Beliebtheit bei Verbrauchern beiträgt. Darüber hinaus hat die Kuhmilchproduktion durch Fortschritte in der Milchwirtschaft und die Einführung moderner Technologien Effizienz- und Produktivitätssteigerungen erfahren, was ihre Marktdominanz festigt. Zu diesen Fortschritten gehören verbesserte Züchtungstechniken, bessere Futterqualität und automatisierte Melksysteme, die gemeinsam den Gesamtertrag und die Qualität der Kuhmilch verbessert haben.

Unterdessen ist Ziegenmilch trotz ihres kleineren Marktanteils auf dem Weg, bis 2031 mit einer CAGR von 2,85 % zu wachsen. Ziegenabgeleitete Milchzutaten werden zunehmend nachgefragt, dank ihrer besonderen ernährungsphysiologischen Vorteile, wie verbesserter Verdaulichkeit und reduzierter allergener Eigenschaften im Vergleich zu Kuhmilch. Diese Eigenschaften haben Ziegenmilch und ihre Produkte zu Favoriten bei gesundheitsbewussten Verbrauchern und solchen mit speziellen Ernährungsanforderungen gemacht. Ziegenmilch enthält höhere Mengen bestimmter Nährstoffe, wie mittelkettige Fettsäuren und bioaktive Verbindungen, die zu ihren gesundheitlichen Vorteilen beitragen. Darüber hinaus sieht die Wachstumstrajektorie von Ziegenmilch im nordamerikanischen Markt für Milchzutaten vielversprechend aus, da das Bewusstsein für die Vorteile von Ziegenmilch steigt und ihre wachsende Präsenz in Nischenmärkten wie Spezialitätenkäse und Säuglingsnahrung zunimmt. Die zunehmende Verfügbarkeit von Ziegenmilchprodukten in Einzelhandelskanälen und der wachsende Fokus auf nachhaltige und kleinbäuerliche Praktiken werden dieses Wachstum voraussichtlich weiter unterstützen.

Nach Anwendung: Sporternährung gibt das Wachstumstempo vor

Im Jahr 2025 beherrschten Milchprodukte mit einem bemerkenswerten Anteil von 45,70 % den Markt und unterstrichen die anhaltende Nachfrage nach wichtigen Zutaten wie Pulvern, Laktose und Milchproteinen. Diese Zutaten sind entscheidend für die Herstellung regionaler Grundnahrungsmittel wie Käse, Joghurt und Flüssigmilch. Eine steigende Verbraucherneigung zu Premium-Milchprodukten, kombiniert mit technologischen Fortschritten bei der Verarbeitung, hat die Nachfrage nach diesen Zutaten verstärkt. Darüber hinaus treibt die zunehmende Verwendung milchbasierter Produkte in verschiedenen Lebensmittelanwendungen, einschließlich Backwaren und Süßwaren, die Marktexpansion voran. Beispielsweise werden Laktose und Milchproteine in Backwaren zur Verbesserung von Textur und Geschmack eingesetzt, während Milchpulver in der Süßwarenherstellung für ihre emulgierenden Eigenschaften unverzichtbar sind. Hersteller, die auf den wachsenden Fokus auf Clean-Label- und natürliche Zutaten reagieren, innovieren und erweitern ihre Produktpaletten, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden. Dazu gehört die Entwicklung biologischer und minimal verarbeiteter Milchzutaten für gesundheitsbewusste Verbraucher.

Der nordamerikanische Sektor für Sport- und klinische Ernährung befindet sich auf einem Aufwärtstrend mit einer prognostizierten CAGR von 3,65 %. Dieses Wachstum ist größtenteils auf ein gesteigertes Interesse an aktivem Leben und dem Streben nach gesundem Altern in verschiedenen demografischen Gruppen zurückzuführen. Da das Bewusstsein für die Vorteile proteinreicher Ernährung und funktioneller Lebensmittel wächst, intensiviert sich die Nachfrage nach milchbasierten Zutaten in diesem Sektor. Milchkomponenten wie Molkenprotein, Kasein und Milchproteinkonzentrate finden ihren Weg in Sportgetränke, Proteinriegel und Nahrungsergänzungsmittel. Beispielsweise ist Molkenprotein weithin für seine schnelle Aufnahme und Muskelregeneration bekannt und damit eine bevorzugte Wahl unter Sportlern, während Kasein für seine langsam verdauenden Eigenschaften geschätzt wird, die eine verlängerte Muskelreparatur unterstützen. Darüber hinaus treibt das Engagement der alternden Bevölkerung für Muskelgesundheit und allgemeines Wohlbefinden das Wachstum klinischer Ernährungsprodukte an. Diese Produkte werden zunehmend formuliert, um spezifische Gesundheitsbedenken wie Sarkopenie und Knochendichteverlust anzusprechen, die bei älteren Erwachsenen weit verbreitet sind. Der Markt wird weiter durch innovative Produktformulierungen gestützt, die auf spezifische Ernährungspräferenzen zugeschnitten sind, einschließlich laktosefreier Optionen und pflanzlicher Alternativen, die mit Milchproteinen angereichert sind, um die Inklusion für Verbraucher mit Ernährungseinschränkungen oder -präferenzen zu gewährleisten.

Geografische Analyse

Im Jahr 2025 beherrschen die Vereinigten Staaten mit einem dominanten Anteil von 65,31 % den nordamerikanischen Markt für Milchzutaten, gestützt durch ihre fortschrittliche Verarbeitungsinfrastruktur, gut etablierte Lieferketten und die Nähe zu wichtigen Lebensmittelherstellungszentren, die die Nachfrage nach Zutaten verstärken. Beispielsweise sind die Vereinigten Staaten ein führender Produzent von Molkenproteinkonzentraten und -isolaten, die in Sporternährungs- und funktionellen Lebensmittelprodukten weit verbreitet sind. Darüber hinaus stärkt die Präsenz großer Molkereiunternehmen wie Dairy Farmers of America, Land O'Lakes und Leprino Foods ihre Marktposition weiter. Das Land profitiert auch von erheblichen Investitionen in Forschung und Entwicklung, die Innovationen bei Milchzutatformulierungen ermöglichen, wie laktosefreie und pflanzlich-milchbasierte Hybridprodukte, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Mexiko sticht als die Region mit dem schnellsten Wachstum hervor und verzeichnet eine bis 2031 prognostizierte CAGR von 3,15 %, angetrieben durch einen Anstieg des Pro-Kopf-Käsekonsums. Die wachsende Beliebtheit traditioneller mexikanischer Käsesorten wie Oaxaca, Cotija und Queso Fresco sowie die zunehmende Nutzung von Schmelzkäse in Fast-Food-Ketten und verzehrfertigen Mahlzeiten treibt die Nachfrage nach Milchzutaten im Land an. Darüber hinaus tragen staatliche Initiativen zur Unterstützung des Milchsektors, wie Subventionen für Kleinbauern und Investitionen in die Kühlketteninfrastruktur, zum Marktwachstum bei. Beispielsweise war das mexikanische Regierungsprogramm „Programa de Fomento Ganadero” (Programm zur Förderung der Viehwirtschaft) maßgeblich an der Verbesserung der Milchproduktionseffizienz beteiligt, was indirekt den Markt für Milchzutaten unterstützt.

Kanada konzentriert sich auf proteinreiche Milchzutaten wie Milchproteinisolate und richtet sich dabei an Premium-Marktstrategien, die funktionelle Vorteile gegenüber bloßer Rohstoffpreisgestaltung priorisieren. Beispielsweise konzentrieren sich kanadische Hersteller auf die Produktion hochwertiger Kasein- und Molkenproteinprodukte, um der wachsenden Nachfrage nach proteinangereicherten Getränken, Snacks und Säuglingsernährungsprodukten gerecht zu werden. Unternehmen wie Saputo und Agropur Co-operative stehen an der Spitze dieses Trends und nutzen Kanadas Ruf für strenge Qualitätsstandards und nachhaltige Produktionspraktiken. Darüber hinaus hat die zunehmende Beliebtheit pflanzlicher Milchalternativen in Kanada Hersteller dazu veranlasst, Hybridprodukte zu erkunden, die Milch- und Pflanzenproteine kombinieren, was den Markt weiter diversifiziert.

Wettbewerbslandschaft

Der nordamerikanische Markt für Milchzutaten weist eine moderate Konzentration auf. Dies deutet auf ein fragmentiertes Wettbewerbsumfeld hin, in dem zahlreiche Akteure tätig sind, von regionalen Spezialisten bis hin zu globalen Giganten. Regionale Akteure konzentrieren sich häufig auf die Befriedigung lokaler Nachfragen und Präferenzen und nutzen ihre Kundennähe und ihr Verständnis regionaler Trends, um einen Wettbewerbsvorteil zu erlangen. Beispielsweise betonen kleinere Molkereigenossenschaften in den Vereinigten Staaten und Kanada biologische und lokal bezogene Zutaten, um gesundheitsbewusste Verbraucher anzusprechen.

Globale Unternehmen hingegen bringen umfangreiche Ressourcen, fortschrittliche Technologien und starke Markenbekanntheit in den Markt. Sie differenzieren sich häufig durch Innovation und bieten eine breite Palette spezialisierter Produkte an, darunter Molkenproteinisolate, Milchproteinkonzentrate und laktosefreie Zutaten. Beispielsweise haben Arla Foods, Fonterra Co-operative und Agropur Co-operative sich als wichtige Akteure etabliert, indem sie ihre Produktportfolios kontinuierlich erweitern und in Forschung und Entwicklung investieren, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

Darüber hinaus wird die Wettbewerbslandschaft durch strategische Partnerschaften, Fusionen und Übernahmen geprägt, die es Unternehmen ermöglichen, ihre Marktpositionen zu stärken. Regionale Spezialisten arbeiten häufig mit größeren Unternehmen zusammen, um ihre Marktpräsenz zu stärken und Zugang zu fortschrittlichen Verarbeitungstechnologien zu erhalten. Beispielsweise haben Partnerschaften zwischen lokalen Molkereigenossenschaften und multinationalen Konzernen kleineren Akteuren ermöglicht, ihre Aktivitäten zu skalieren und dabei ihre regionale Identität zu bewahren. Fusionen und Übernahmen, wie die Übernahme des Naturkäsegeschäfts von Kraft Heinz durch die Lactalis Group, haben ebenfalls eine bedeutende Rolle bei der Konsolidierung des Marktes gespielt. Dieses dynamische Zusammenspiel zwischen regionalen und globalen Akteuren, gepaart mit kontinuierlicher Innovation und strategischen Allianzen, definiert weiterhin die Wettbewerbsstruktur des nordamerikanischen Marktes für Milchzutaten.

Marktführer der nordamerikanischen Milchzutatenbranche

Arla Foods amba

Dairy Farmers of America

Fonterra Co-operative Group Ltd

Agropur Co-operative

Saputo, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hilmar Cheese Co. hat in Dodge City, Kansas, eine hochmoderne Produktionsanlage im Wert von USD 600 Millionen eingeweiht, die sich auf amerikanische Käsesorten und Molkezutaten konzentriert. Diese Anlage stellt nicht nur eine erhebliche Kapitalinvestition dar, sondern verspricht auch die Schaffung von Arbeitsplätzen in der Region. Sie wird 40-Pfund-Blöcke amerikanischen Käses für den Großhandel sowie eine Reihe von Molkenproteinprodukten für globale Märkte produzieren.

- Oktober 2024: Lactalis USA hat USD 55 Millionen in die Erweiterung seiner Anlage in Tulare, Kalifornien, investiert, angetrieben durch die steigende Beliebtheit von Feta-Käse in den USA. Die Erweiterung umfasst eine neue 38.000 Quadratfuß große Fertigungslinie, speziell zur Steigerung der Produktion von Président Feta-Käse.

- September 2024: Arla Foods Ingredients hat eine Kampagne gestartet, die darauf abzielt, Milchhersteller zur Entwicklung innovativer proteinreicher Produkte zu motivieren. Die als „Go High in Protein” bezeichnete Kampagne hebt die Nutrilac® ProteinBoost-Reihe hervor, eine Produktlinie patentierter mikropartikulierter Molkenproteine von Arla Foods Ingredients, die reich an essentiellen Aminosäuren ist.

- Juli 2024: Leprino Foods schloss eine globale Lizenzvereinbarung mit dem niederländischen Start-up Fooditive Group, um tierfreies Kasein durch Präzisionsfermentationstechnologie herzustellen, mit dem Ziel, die Produktion auf Hunderttausende von Tonnen zu skalieren und gleichzeitig den konventionellen Milchbetrieb aufrechtzuerhalten.

Berichtsumfang des nordamerikanischen Marktes für Milchzutaten

Der untersuchte Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Milchpulver, Milchproteinkonzentrat und Milchproteinisolat, Molkezutaten, Laktose und Derivate, Kasein und Kaseinate sowie andere Typen segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte, Säuglingsmilchnahrung, Sport- und klinische Ernährung sowie andere Anwendungen segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika segmentiert.

| Milchpulver | Magermilchpulver |

| Vollmilchpulver | |

| Sonstige | |

| Milchproteinkonzentrate und -isolate | |

| Molkezutaten | Molkenproteinkonzentrat |

| Molkenproteinisolat | |

| Hydrolysiertes Molkenprotein | |

| Laktose und Derivate | |

| Kasein und Kaseinate | |

| Sonstige |

| Konventionell |

| Biologisch |

| Kuh |

| Büffel |

| Ziege und Schaf |

| Backwaren und Süßwaren |

| Milchprodukte |

| Säuglingsmilchnahrung |

| Sport- und klinische Ernährung |

| Convenience- und verzehrfertige Lebensmittel |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Milchpulver | Magermilchpulver |

| Vollmilchpulver | ||

| Sonstige | ||

| Milchproteinkonzentrate und -isolate | ||

| Molkezutaten | Molkenproteinkonzentrat | |

| Molkenproteinisolat | ||

| Hydrolysiertes Molkenprotein | ||

| Laktose und Derivate | ||

| Kasein und Kaseinate | ||

| Sonstige | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Tierherkunft | Kuh | |

| Büffel | ||

| Ziege und Schaf | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Säuglingsmilchnahrung | ||

| Sport- und klinische Ernährung | ||

| Convenience- und verzehrfertige Lebensmittel | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Milchzutaten?

Der Markt beläuft sich im Jahr 2026 auf USD 16,26 Milliarden und wird bis 2031 voraussichtlich USD 18,11 Milliarden erreichen.

Welcher Zutatentyp führt den Markt an?

Milchpulver führt mit einem Umsatzanteil von 31,60 % im Jahr 2025, während Molkezutaten mit einer CAGR von 3,55 % am schnellsten wachsen.

Warum ist Sporternährung für das zukünftige Wachstum wichtig?

Anwendungen in der Sport- und klinischen Ernährung expandieren mit einer CAGR von 3,65 %, da Verbraucher proteinangereicherte Getränke, Riegel und medizinische Formulierungen suchen, was die Nachfrage nach hochreinen Molken- und Kaseinfraktionen antreibt.

Welches Land bietet die stärkste Wachstumschance?

Mexiko ist die am schnellsten wachsende Geografie mit einer CAGR von 3,15 %, angetrieben durch steigenden Käsekonsum und günstige Handelsbestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada.

Seite zuletzt aktualisiert am: