Marktgröße und Marktanteil für digitales Radar

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

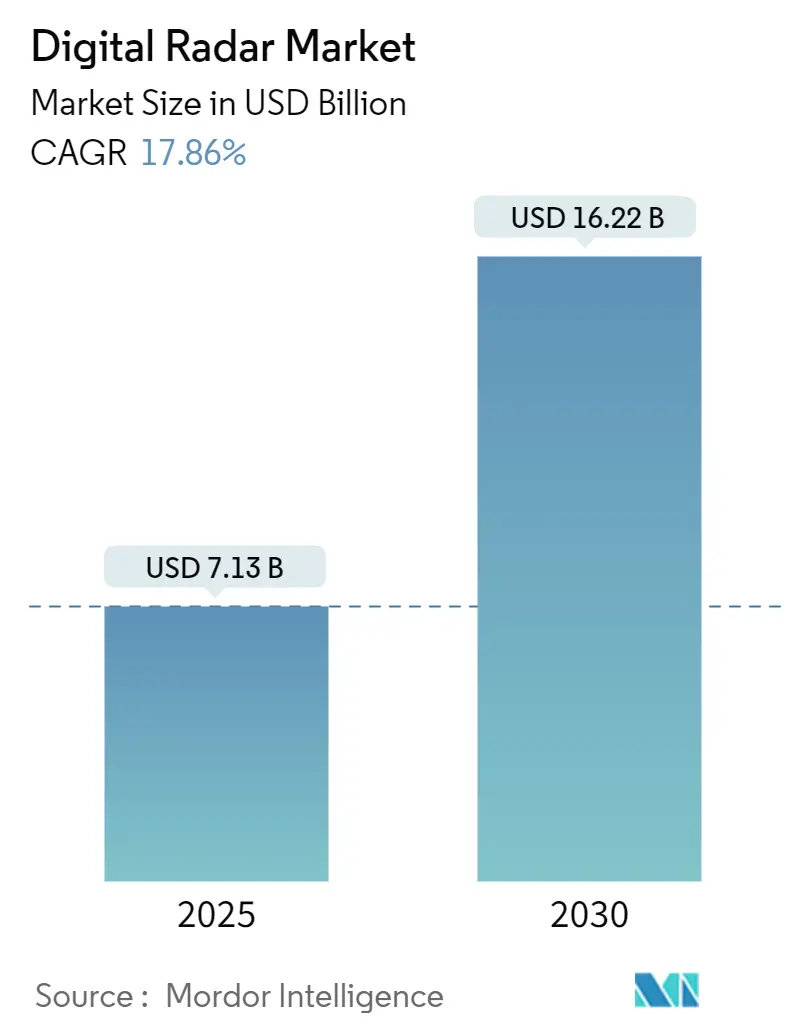

| Marktgröße (2025) | 7.13 Milliarden US-Dollar |

| Marktgröße (2030) | 16.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Radar von Mordor Intelligence

Die Marktgröße für digitales Radar beläuft sich im Jahr 2025 auf 7,13 Milliarden USD und wird voraussichtlich bis 2030 auf 16,22 Milliarden USD anwachsen, was einer CAGR von 17,86 % über den Prognosezeitraum entspricht. Diese Beschleunigung spiegelt gleichzeitig wirkende regulatorische Vorgaben für Fortschrittliche Fahrerassistenzsysteme (ADAS), schnell voranschreitende Kostensenkungszyklen bei Halbleitern sowie Verteidigungsmodernisierungsprogramme wider, die die Beschaffungsprioritäten neu gestalten. Verbindliche Anforderungen zur automatischen Notbremsung in der Europäischen Union und den Vereinigten Staaten haben die Radarverbreitung in Massenmarktfahrzeuge vorangetrieben, während die Konformitätsvorschriften für 76–79 GHz im Asien-Pazifik-Raum die Nachfrage nach Hochfrequenzlösungen verstärken. Parallel dazu haben Texas Instruments, NXP und andere Chiphersteller den Leistungsverbrauch von Millimeterwellen-Radar unter 1,35 W gesenkt, was eine breitere Plattformintegration ermöglicht. Verteidigungsbehörden unterhalten milliardenschwere Verträge für Nachrüstungen mit aktiven elektronisch geschwenkten Gruppenantennen (AESA) für F-16-, F-15- und Eurofighter-Flotten, was technologische Synergien in die zivile Flugsicherung und Wetterradar schafft. Marktrisiken bestehen weiterhin, insbesondere Spektrumüberlastung in den 60–90-GHz-Bändern und Lieferkettenabhängigkeiten von Galliumnitrid-Exportkontrollen, doch die grundlegenden Wachstumstreiber bleiben stark.

Wichtigste Erkenntnisse des Berichts

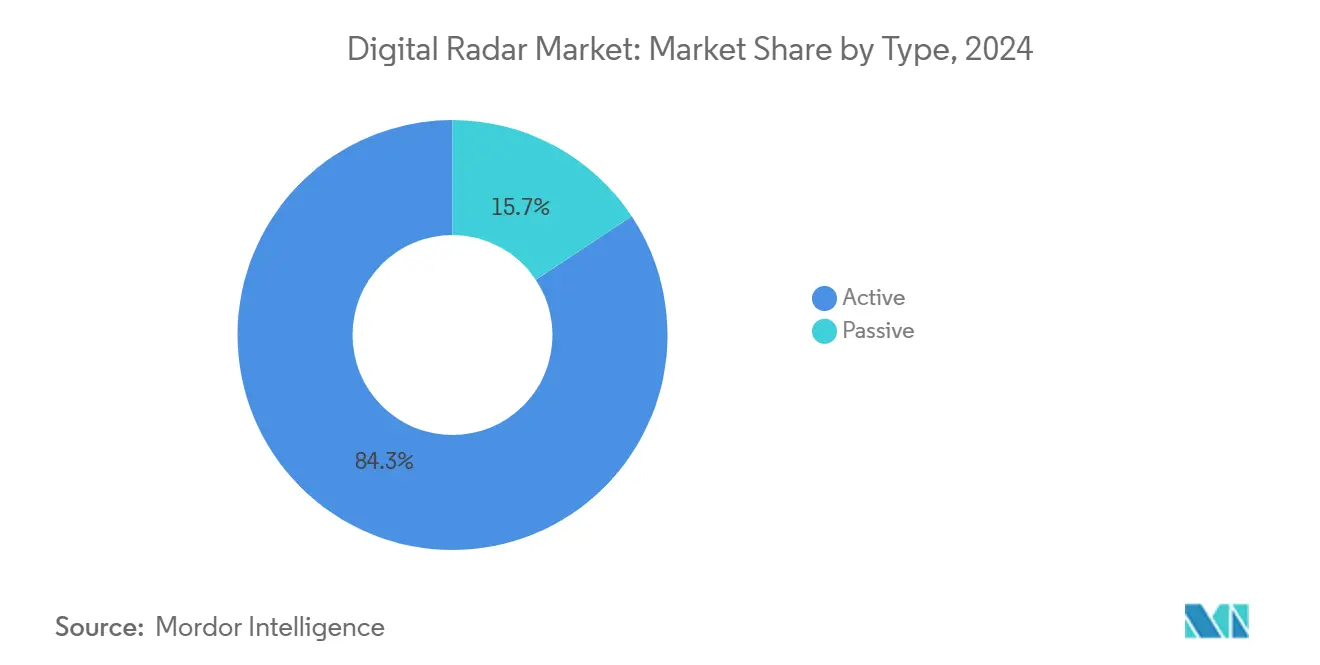

- Nach Typ hielten aktive Systeme im Jahr 2024 einen Marktanteil von 84,32 % am Markt für digitales Radar. Passive Radarsysteme werden bis 2030 voraussichtlich mit einer CAGR von 18,86 % wachsen.

- Nach Dimension dominierte 3D-Radar im Jahr 2024 mit 54 % der Marktgröße für digitales Radar. 4D-Bildgebungsradar entwickelt sich bis 2030 mit einer CAGR von 17,91 %.

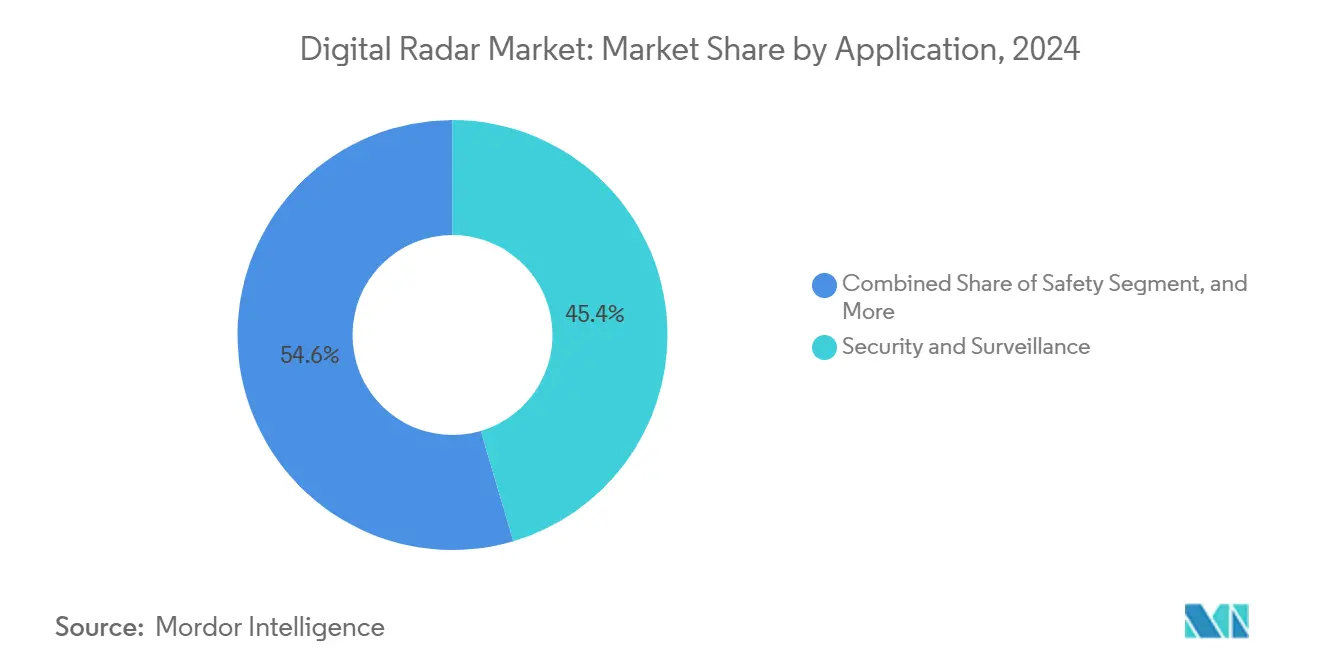

- Nach Anwendung führte Sicherheit und Überwachung im Jahr 2024 mit einem Umsatzanteil von 45,43 %; Sicherheitsanwendungen werden bis 2030 mit einer CAGR von 18,66 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 57 % der Marktgröße für digitales Radar auf Verteidigung und Luft- und Raumfahrt, während der Automobilbereich zwischen 2025 und 2030 voraussichtlich eine CAGR von 18,83 % verzeichnen wird.

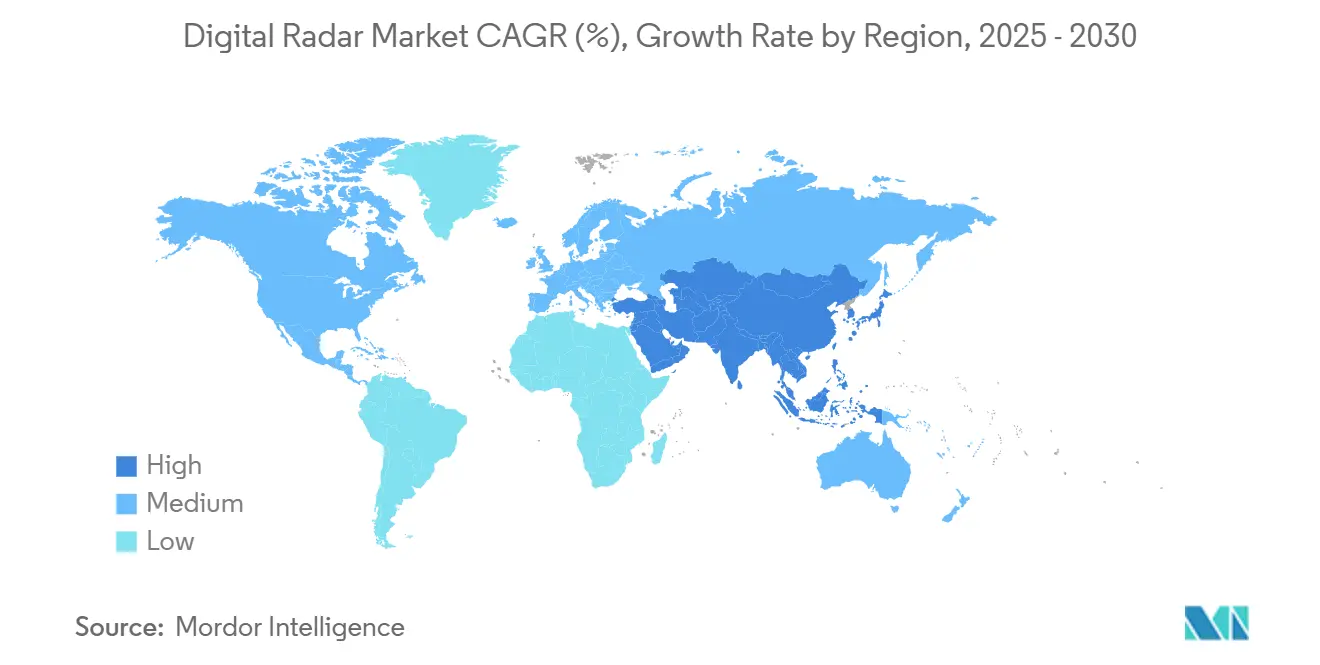

- Nach Geografie entfielen im Jahr 2024 32 % des Marktanteils für digitales Radar auf Nordamerika; Asien-Pazifik wird über den Prognosezeitraum voraussichtlich eine CAGR von 17,94 % erzielen.

Globale Trends und Erkenntnisse zum Markt für digitales Radar

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorischer Druck für verbindliches ADAS-Radar in Neufahrzeugen | +4.2% | Global (frühe Einführung in der EU und den USA) | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung und Kostensenkung von CMOS-Millimeterwellen-Chipsätzen | +3.8% | Global, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übergang der Verteidigung von analogen zu vollständig digitalen AESA-Architekturen | +2.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg des 4D-Bildgebungsradars für autonome Mobilität | +3.1% | Globale Premium-Automobilsegmente | Mittelfristig (2–4 Jahre) |

| KI-gestützte softwarebasierte Radar-Upgrades | +2.4% | Technologisch fortgeschrittene Regionen | Mittelfristig (2–4 Jahre) |

| Phasengesteuerte Gruppenantennen-Nachrüstungen für Flugsicherung und Wetterradar | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für verbindliches ADAS-Radar in Neufahrzeugen

Vorschriften, die radargestütztes ADAS vorschreiben, haben die Fristen für die Einhaltung in den wichtigsten Automobilmärkten verkürzt. Die EU-Allgemeine Sicherheitsverordnung verpflichtet neue Modelle, die nach Juli 2024 eingeführt werden, zur Ausstattung mit autonomer Notbremsung, intelligenter Geschwindigkeitsassistenz und Fahrerüberwachung, was die Mindestanzahl an Radarsensoren pro Fahrzeug bei meistverkauften Plattformen auf über sechs Einheiten treibt. In den Vereinigten Staaten wird die automatische Notbremsung bis September 2029 für die meisten leichten Fahrzeuge verpflichtend, wobei Anreize zur Früheinführung bereits die Beschaffungszyklen beeinflussen. China hat 2022 die Einreichung von Legacy-24-GHz-Radar verboten und Automobilhersteller gezwungen, auf 76–79-GHz-Lösungen umzusteigen, die eine größere zusammenhängende Bandbreite und höhere Objektklassifizierungsgenauigkeit bieten. Insgesamt wird prognostiziert, dass diese Vorschriften Tausende von Todesfällen verhindern und gleichzeitig Radarinhalte in Massenmarkt-Fahrzeugsegmenten verankern werden.

Miniaturisierung und Kostensenkung von CMOS-Millimeterwellen-Chipsätzen

Die Integration von RF bis Basisband auf einem einzigen Chip hat die Materialkosten für Radarmodule gesenkt und die durchschnittlichen Verkaufspreise nahe an die USD-1.000-Schwelle gebracht, die Analysten als entscheidend für eine weit verbreitete Level-3-Autonomie betrachten. Texas Instruments' AWR1x-Familie verbraucht 1,35 W bei 25 % Arbeitszyklus – weniger als die Hälfte des Leistungsbudgets früherer Zwei-Chip-SiGe-Architekturen – und eliminiert damit Kühlkörperanforderungen bei vielen Stoßfänger-Implementierungen. NXP's TEF82xx-Transceiver und S32R41-Prozessor erweitern die Kanalanzahl auf 48 und ermöglichen eine Azimutauflösung von einem Grad bei 370 m Reichweite. Kostengünstige eWLB-Gehäuse haben gleichzeitig Formfaktoren und Fertigungskosten reduziert, wodurch die Markteinführung von digitalem Radar für Einstiegssegment-Personenkraftwagen wirtschaftlich rentabel wird und gleichzeitig Wege für industrielle und medizinische Sensoranwendungen eröffnet werden.

Übergang der Verteidigung von analogen zu vollständig digitalen AESA-Architekturen

Die Luftstreitkräfte der USA und ihrer Verbündeten ersetzen mechanisch geschwenkte Antennen durch softwaredefinierte AESA-Arrays, die elektronische Strahlsteuerung, Modi mit geringer Abfangwahrscheinlichkeit und integrierte elektronische Kriegsführungsfunktionen bieten. Northrop Grummans APG-83-Upgrade für die F-16 fügt Erkennungsgenauigkeit der fünften Generation hinzu, ohne die Verkabelung des bestehenden Flugzeugrumpfs zu verändern, und stützt sich auf einen im Jahr 2024 abgeschlossenen Vertrag über 128,5 Millionen USD. Raytheons AN/APG-82-Programm erstreckt sich bis 2036 mit einem Höchstwert von 3,1 Milliarden USD und verdeutlicht die Dauerhaftigkeit digitaler Upgrade-Zyklen. [1]Military & Aerospace Electronics, "Die Luftwaffe beauftragt Northrop Grumman mit dem Bau von 48 AESA-Radaren," militaryaerospace.com Europäische Partner spiegeln diese Entwicklung durch Typhoon ECRS Mk.2 und SPY-6-Marinedeployments wider, was zu einer stetigen Nachfrage im Markt für digitales Radar nach GaN-Frontends, Wärmemanagement-Subsystemen und KI-gestützten Signalverarbeitungs-Upgrades führt.

Aufstieg des 4D-Bildgebungsradars für autonome Mobilität

Die Erweiterung des Radars in die vertikale Dimension verbessert die Objektklassifizierung und die Freiraumkartierung, die für Level-4+-Autonomie entscheidend sind. Arbe Robotics' hochauflösender Sensor liefert 2.000-Punkt-Wolken pro Frame und arbeitet mit NVIDIAs DRIVE-AGX-Plattform für KI-basierte Pfadplanung zusammen. Diese Systeme unterscheiden Hindernisse über dem Boden von Gefahren auf Straßenebene, wo herkömmliches 3D-Radar versagt, und reduzieren Fehlalarme, die den Einsatz von Robotertaxis behindern. HiRains chinesischer OEM-Produktionsfahrplan sieht Serienlieferungen bis Ende 2025 vor, was bestätigt, dass 4D-Bildgebung von der Labordemonstrationsphase in den Mainstream-Beschaffungsplan übergeht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Spektrumüberlastung in den 60–90-GHz-Bändern | -2.8% | Globale städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen für GaN-Radarmodule der nächsten Generation | -1.9% | Verbündete Verteidigungsmärkte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich MIMO/DSP-Algorithmenentwicklung | -1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wärmemanagementgrenzen in kompakten Automobilmodulen | -1.1% | Premium-Automobilsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumüberlastung in den 60–90-GHz-Bändern

Studien der Nationalen Straßenverkehrssicherheitsbehörde (NHTSA) zeigen, dass gegenseitige Interferenzen zwischen Fahrzeugradaren den Rauschpegel über die Zielechoenergie in mehrspurigem Verkehr anheben können, was die Zuverlässigkeit der Kollisionsvermeidung beeinträchtigt. [2]NHTSA, "Studie zur Radarüberlastung," nhtsa.gov Die aktualisierten 60-GHz-Richtlinien der Nationalen Telekommunikations- und Informationsbehörde (NTIA) befassen sich mit der Koexistenz mit unlizenzierter Kommunikation, doch die Brancheneinigung auf Wellenformagilität und Zeitmultiplexverfahren ist noch unvollständig. Ohne rasche Einigung bedroht die Überlastung kurzfristig die Glaubwürdigkeit des Marktes für digitales Radar und veranlasst OEMs, mit kognitiven Funkschemata zu experimentieren, die Mittenfrequenzen dynamisch anpassen.

Exportkontrollen für Galliumnitrid-Radarmodule der nächsten Generation

Chinas Gallium-Exportbeschränkungen von 2023 haben einen Lieferkettenengpass für AESA-Sende-Empfangs-Module aufgedeckt, da China etwa 85 % der weltweiten Reserven hält, die für Hochleistungs-GaN-Wafer benötigt werden. Amerikanische und europäische Verteidigungsunternehmen haben reagiert, indem sie strategische Materialien bevorraten und inländische Kristallzuchtanlagen durch eine Mikroelektronikinitiative im Wert von 49 Milliarden USD finanzieren. [3]Sourceability, "Große Investitionen in Mikroelektronik," sourceability.com Die daraus resultierende Kosteninflation und verlängerten Lieferzeiten belasten die Rentabilität des Marktes für digitales Radar für Militärauftragnehmer, obwohl die Forschung nach alternativen Materialien beschleunigt wird, um Abhängigkeitsrisiken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Aktive Systeme treiben die Marktführerschaft voran

Aktive Architekturen erzielten 84,32 % des Umsatzes im Jahr 2024, gestützt durch obligatorisches vorausschauendes Radar in ADAS-Paketen und Multiband-AESA-Arrays in Luftverteidigungsplattformen. Continental und Bosch skalieren weiterhin die 77-GHz-Frontend-Produktion und nutzen CMOS-Kostenvorteile, um die Stückwirtschaftlichkeit zu erhalten. Passives Radar verzeichnet zwar geringere absolute Werte, wächst jedoch mit einer CAGR von 18,86 %, da Verteidigungsbehörden verdeckte Systeme einsetzen, die zivile Rundfunksignale nutzen. Leonardos passiver Prototyp für Luftverteidigungsversuche unterstreicht das wachsende Beschaffungsinteresse an Lösungen mit geringer Abfangwahrscheinlichkeit, die Spektrumzuteilungskonflikte umgehen. Hybridansätze, die aktive Suche mit passiver Verfolgung kombinieren, könnten die Markteinführung von digitalem Radar in der Grenzüberwachung und maritimen Patrouille bis Ende der 2020er Jahre ausweiten.

Die aktive Einführung profitiert auch von etablierten Qualifizierungsrahmen, die Validierungszyklen für Automobilhersteller verkürzen, die die Sicherheitsfristen 2024–2029 einhalten müssen. Passive Lösungen müssen hingegen Integrationskomplexitäten überwinden, einschließlich der Synchronisation mit externen Beleuchtungsquellen und anspruchsvoller multistatischer Verarbeitung. Dennoch stimmt der passive Fahrplan mit den Prioritäten der elektronischen Kriegsführung für Spektrumtarnung überein und bietet Lieferanten eine wachstumsstarke Nische. Da sich die Kostenkurven annähern, wird die Wettbewerbspositionierung auf algorithmische Raffinesse und KI-gestützte Situationswahrnehmung statt auf rohe HF-Leistung ausgerichtet sein – ein Trend, der Unternehmen mit vertikal integrierten Hardware-Software-Stacks begünstigt.

Nach Dimension: 3D-Dominanz mit 4D-Beschleunigung

3D-Radar bleibt das volumenstärkste Produkt mit einem Anteil von 54 % und liefert Entfernungs-, Geschwindigkeits- und Azimutdaten, die für aktuelle adaptive Geschwindigkeitsregelungs- und Totwinkelüberwachungsfunktionen ausreichend sind. Ausgereifte Teststandards und bewährte Robustheit halten die Risikobereitschaft der Automobilhersteller gering und sichern robuste Beiträge zur Marktgröße für digitales Radar durch 3D-Produkte. 4D-Bildgebungssensoren nehmen jedoch rasch zu und nutzen sinkende Kanalkosten, um Höhenkartierung hinzuzufügen, die LiDAR-Granularität bei einem Bruchteil der Materialkosten erreicht. Arbes 48-Tx/48-Rx-Array demonstriert eine Azimutauflösung von einem Grad und eine Höhenauflösung von zwei Grad auf Autobahnentfernungen und validiert die Technologie für Level-4-Designzyklen mit Zieleinführungen 2027–2028.

Der Übergang wird weiter durch KI-zentrierte Wahrnehmungsstacks katalysiert, die dichte 4D-Punktwolken für die Sensorfusion nutzen und die Erkennung von Randfällen bei schlechten Wetterbedingungen verbessern, wo Kameras und LiDAR versagen. Lieferanten, die proprietäre neuronale Netzwerkbeschleuniger in rohe Radardaten-Pipelines integrieren, können sich differenzieren, wenn sich die Rechenkostenkurven verbessern. 2D-Radar, das weitgehend auf industrielle Automatisierung und einfache Sicherheitsanwendungen beschränkt ist, verliert allmählich an Relevanz, da 3D-Module Preisparität erreichen, während 4D die Innovationserzählung für das nächste Jahrzehnt bestimmt.

Nach Anwendung: Sicherheit und Überwachung führend, Sicherheitstechnik beschleunigt sich

Sicherheit und Überwachung generierten 45,43 % des Umsatzes im Jahr 2024, angetrieben durch Luftverteidigungsmodernisierung, Grenzradarnetze und Programme zur maritimen Domänenwahrnehmung. Indras Lanza-3D-Deployments für die spanischen Luft- und Raumstreitkräfte veranschaulichen anhaltende staatliche Haushaltsmittel für die Modernisierung der Frühwarnung. Sicherheitsanwendungen zeigen jedoch die steilste Wachstumskurve mit einer CAGR von 18,66 %, dank ausgeweiteter ADAS-Vorschriften, die Technologien des Marktes für digitales Radar bis 2030 in jede neue Fahrzeugplattform einbetten. Automobilhersteller rüsten von Einzel-Chip-Eckradaren auf Mehrfachsensor-Cluster auf, die Querverkehrsassistenz und Autobahnpilotfunktionen ermöglichen, was die Stückzahlen pro Fahrzeug vervielfacht und die Lieferantenbasis erweitert.

Der industrielle Radareinsatz in der Robotik und in Logistiklagern entwickelt sich, bleibt jedoch unter 10 % des Umsatzes. Medizinische Sensorik – Herzfrequenz- und Belegungserkennung – befindet sich ebenfalls in einem frühen Stadium, doch die CMOS-Prozessmigration könnte in der zweiten Hälfte des Prognosezeitraums kostengünstige Kurzstreckenmodule ermöglichen. Die Modernisierung der Wetterüberwachung, angeführt durch die NextGen-Überwachungs- und Wetterradarkapazität der Bundesluftfahrtbehörde (FAA), wird inkrementelle Nachfrage hinzufügen, wird jedoch das Automobil- und Verteidigungsduopol in naher Zukunft voraussichtlich nicht verdrängen.

Nach Endnutzer: Verteidigungsführerschaft mit Automobilschwung

Ausgaben für Verteidigung und Luft- und Raumfahrt lieferten 57 % des Umsatzes im Markt für digitales Radar im Jahr 2024, gestützt durch mehrjährige AESA-Upgrade-Verträge und verteilte Aperturradarprogramme für die Weltraumlageerfassung. Das WiSPR-Programm der US-Armee ist ein typisches Beispiel für aufkommende Anforderungen an die Bodenüberwachung zur Bekämpfung aktiver Schutzsysteme, die breitbandige digitale Agilität vorschreiben. Unterdessen schließen Automobil-OEMs und Tier-1-Lieferanten die Lücke durch zweistellige Wachstumsraten. Kostenkomprimierung und 4D-Bildgebungsfähigkeiten positionieren Radar als Ergänzung oder in einigen Konfigurationen als Ersatz für LiDAR in Level-3+-Architekturen, was die CAGR-Prognose des Segments von 18,83 % unterstützt.

Industrielle Automatisierung, Smart-City-Infrastruktur und Gesundheitsüberwachung runden den Endnutzermix ab, wobei jeder Bereich die Fortschritte des Marktes für digitales Radar bei der Chipintegration und softwaredefinierten Signalverarbeitung nutzt. Pilotdeployments von Verkehrsmanagementradaren für Stadtkreuzungen und Indoor-Personenverfolgungsmodule für Altenpflegeeinrichtungen veranschaulichen Wege für nicht-traditionelle Anwender, doch die Skalierung wird von weiteren Fortschritten bei der Miniaturisierung und der regulatorischen Spektrumharmonisierung abhängen.

Geografische Analyse

Nordamerika behielt 32 % des Umsatzes im Jahr 2024 und wurde durch Verteidigungsausgaben und frühe ADAS-Gesetzgebung angetrieben. Die US-amerikanische Mikroelektronikinitiative leitet 49 Milliarden USD in die inländische Halbleiterfertigung und stärkt die Lieferketten für Radarmodule der nächsten Generation. Die FAA-Radarmodernisierung und arktische Forschungspartnerschaften zur Überhorizontradarerfassung mit Kanada stützen den Beschaffungsschwung weiter.

Asien-Pazifik ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 17,94 %. Chinas Durchsetzung der 76–79-GHz-Vorschriften und milliardenschwere Siliziumgießereiexpansionen skalieren die lokale Nachfrage, während japanische und südkoreanische OEMs 4D-Radar in Premium-Fahrzeuglinien integrieren. Verteidigungsmodernisierung in Indien und der ASEAN fügt Langstreckenüberwachungs- und Küstensicherheitsverträge hinzu und stärkt die Marktentwicklung für digitales Radar. Bemühungen zur Lokalisierung der Lieferkette müssen jedoch Exportkontrollgegenwind und Fachkräftemangel im Millimeterwellendesign bewältigen.

Europa zeigt eine stabile Leistung, gestützt durch die Allgemeine Sicherheitsverordnung und Eurofighter-Radar-Upgrades. Industrieinitiativen wie Indras Erweiterung einer der größten Radarfabriken Europas unterstreichen die angebotsseitige Widerstandsfähigkeit. Naher Osten und Afrika sowie Südamerika bleiben in einem frühen Stadium, verzeichnen jedoch steigende Ausschreibungsvolumina für Grenzüberwachung und den Schutz kritischer Infrastrukturen und nutzen wettbewerbsfähige Beschaffungsrahmen für den Import ausgereifter Radartechnologien.

Wettbewerbslandschaft

Der Markt für digitales Radar weist eine moderate Fragmentierung auf: Eine Handvoll Verteidigungsunternehmen dominiert klassifizierte Programme, während eine vielfältige Mischung aus Tier-1-Lieferanten, fabless Chipherstellern und Start-ups um Automobil- und Zivilanteile konkurriert. Raytheon, Lockheed Martin und Northrop Grumman nutzen Skalierung, klassifiziertes geistiges Eigentum und Programminkumbenz, um Margen in militärischen Segmenten zu erhalten. Continental, Bosch und Denso hingegen konkurrieren über Kosten und Design-Win-Geschwindigkeit, da Automobilhersteller ADAS-Volumina hochfahren.

Halbleiteranbieter NXP, Texas Instruments und Infineon differenzieren sich durch RF-zu-Digital-Integrations-Roadmaps, während Arbe Robotics, Uhnder und smartmicro 4D-Bildgebungsauflösung und KI-native Radar-Cubes vorantreiben. Jüngste Konsolidierungen – Andurils Übernahme von Numericas Spyglass-Radar und indie Semiconductors Kauf von Silicon Radar – signalisieren eine Tendenz zu vertikal integrierten Sensorik-plus-Software-Stacks. Wettbewerbsfaktoren drehen sich zunehmend um algorithmisches geistiges Eigentum, Wärmemanagement-Durchbrüche und Spektrumteilungsgeschick statt um rohe HF-Kennzahlen.

Strategische Schritte veranschaulichen diesen Wandel. RTX's im Flug getesteter kognitiver Radar-Warnempfänger reduziert die Bedrohungsidentifikationslatenz für F-16-Flotten auf nahezu null und zeigt KI-Beschleunigung am Rand. Lockheed Martins KI-gesteuertes maritimes SAR-System klassifiziert Schiffe in Echtzeit automatisch und hebt die Wertschöpfung durch Software-Updates statt Hardware-Auffrischungen hervor. Das Rennen um kognitive, softwaredefinierte Funktionalität wird voraussichtlich die Fusionsaktivitäten und Lizenzierungsgeschäfte intensivieren, da Lieferanten um Anteile in einem wachsenden, aber technologisch anspruchsvollen Markt wetteifern.

Marktführer in der Branche für digitales Radar

Lockheed Martin Corporation

Raytheon Technologies Corporation

Northrop Grumman Corporation

Thales Group

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Australien und Kanada unterzeichneten ein Kooperationsabkommen zur Forschung und Entwicklung von Überhorizontradar und nutzten dabei JORN-Expertise für die arktische Abdeckung.

- Juli 2025: Lockheed Martin stellte KI-gestützte SAR-Technologie für die maritime Überwachung mit automatisierter Schiffsklassifizierung vor.

- Februar 2025: Raytheon schloss Flugtests des kognitiven Algorithmus-Einsatzsystems ab, des ersten KI/ML-gestützten Radar-Warnempfängers für Flugzeuge der vierten Generation.

- Januar 2025: Arbe Robotics kooperierte mit NVIDIA, um hochauflösendes Wahrnehmungsradar in die DRIVE-AGX-Plattform zu integrieren.

Globaler Berichtsumfang des Marktes für digitales Radar

| Aktiv |

| Passiv |

| 2D |

| 3D |

| 4D |

| Sicherheit und Überwachung |

| Sicherheitstechnik |

| Sonstige Anwendungen |

| Automobil |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ||

| Nach Typ | Aktiv | ||

| Passiv | |||

| Nach Dimension | 2D | ||

| 3D | |||

| 4D | |||

| Nach Anwendung | Sicherheit und Überwachung | ||

| Sicherheitstechnik | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer | Automobil | ||

| Verteidigung und Luft- und Raumfahrt | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitales Radar im Jahr 2025 und wie schnell wächst er?

Der Markt wird im Jahr 2025 auf 7,13 Milliarden USD geschätzt und ist auf dem Weg zu einer CAGR von 17,86 % bis 2030.

Welche Region verzeichnet das schnellste Wachstum bei Deployments von digitalem Radar?

Asien-Pazifik verzeichnet eine CAGR von 17,94 %, angetrieben durch chinesische 76–79-GHz-Vorschriften und umfangreiche Halbleiterinvestitionen.

Welcher Technologietrend gestaltet das Design von Automobilradar neu?

4D-Bildgebungsradar fügt konventionellen 3D-Ausgaben Höhendaten hinzu und unterstützt höherstufige Autonomie, während die Sensorkosten unter 1.000 USD pro Fahrzeug gehalten werden.

Wer führt heute die Verträge zur Modernisierung von Verteidigungsradar an?

Northrop Grumman, Raytheon und Lockheed Martin dominieren mit milliardenschweren AESA-Upgrades für F-16-, F-15- und maritime Plattformen.

Was ist das größte kurzfristige Risiko für Automobilradar-Lieferanten?

Spektrumüberlastung in den 60–90-GHz-Bändern droht Interferenzen, die die Kollisionsvermeidungsleistung in dichten Verkehrskorridoren beeinträchtigen können.

Wie werden Exportkontrollen die Militärradarproduktion beeinflussen?

Galliumrestriktionen erhöhen Kosten und Lieferzeitdruck für GaN-basierte AESA-Module und veranlassen Verteidigungsunternehmen, die Materialbeschaffung zu diversifizieren und in inländische Waferkapazitäten zu investieren.

Seite zuletzt aktualisiert am: