Wi-Fi-Range-Extender-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

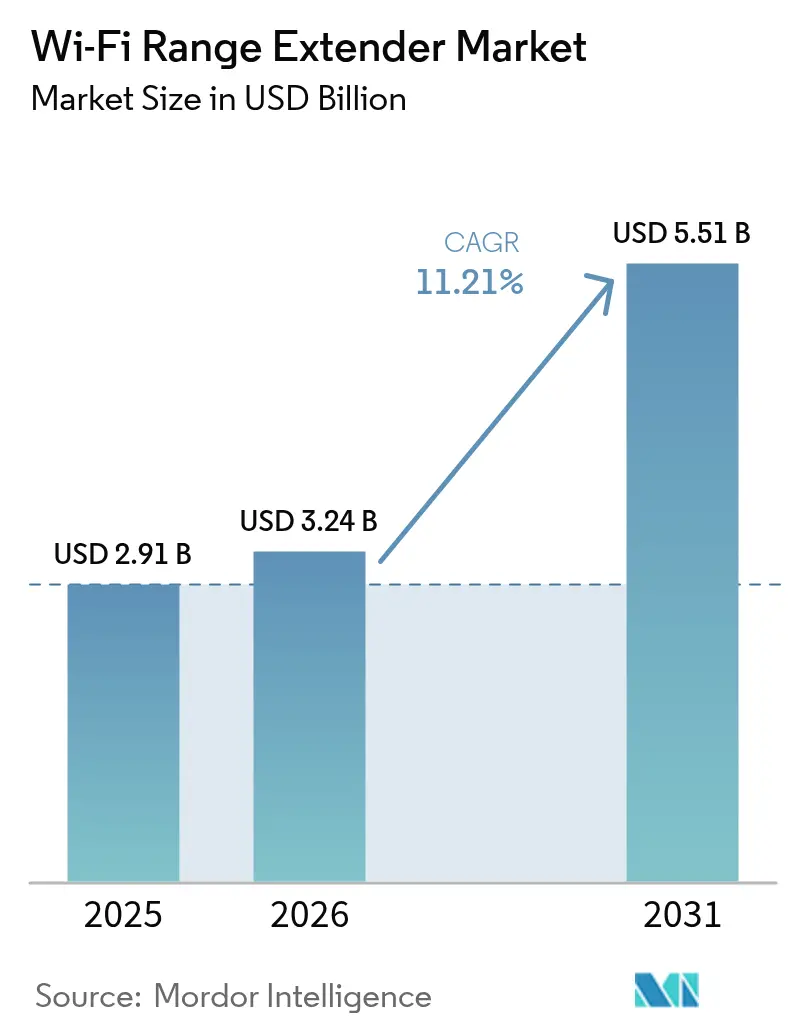

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.21% CAGR |

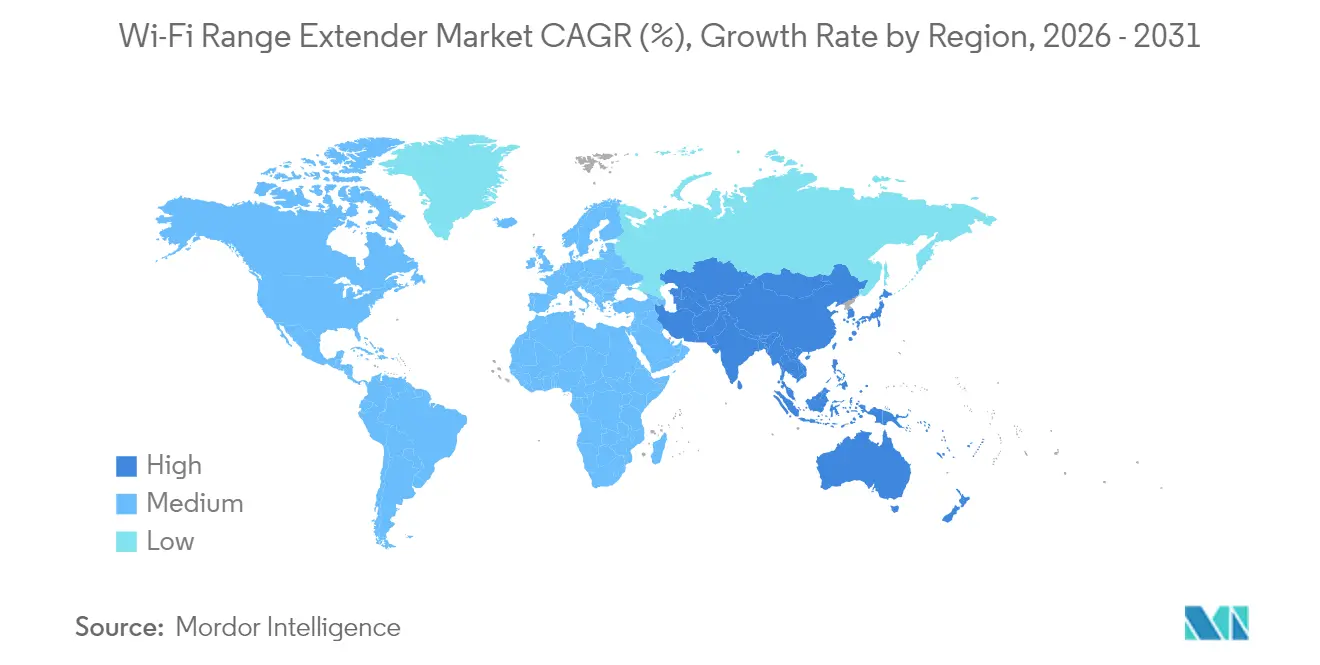

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

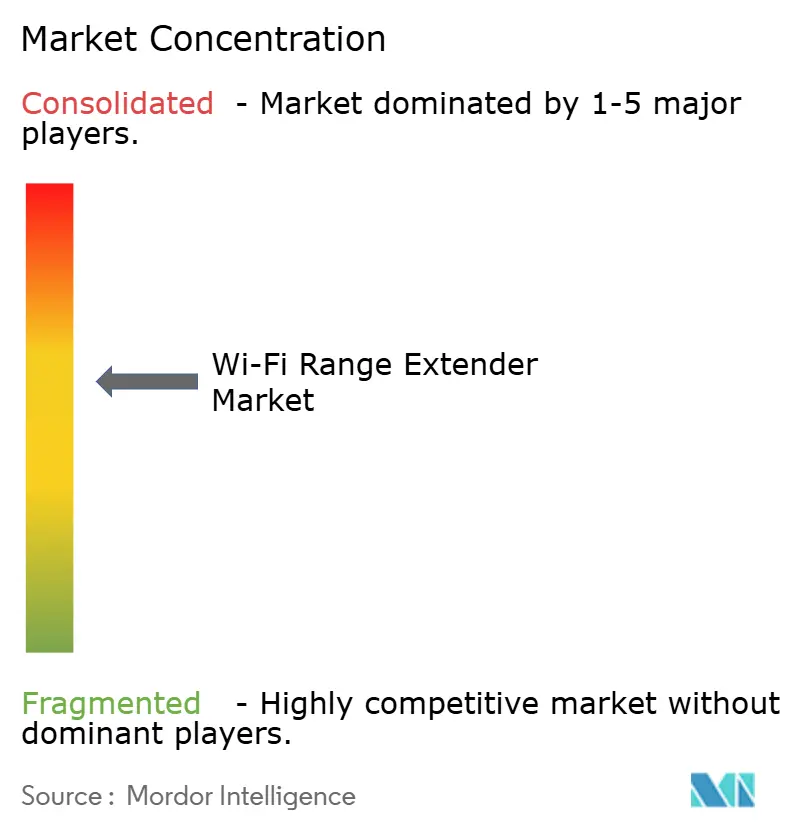

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wi-Fi-Range-Extender-Marktanalyse von Mordor Intelligence

Die Marktgröße für Wi-Fi-Range-Extender wurde im Jahr 2025 auf USD 2,91 Milliarden geschätzt und soll von USD 3,24 Milliarden im Jahr 2026 auf USD 5,51 Milliarden bis 2031 wachsen, bei einer CAGR von 11,21 % während des Prognosezeitraums (2026–2031). Die rasant zunehmende Verbreitung von Smart-Home-Geräten, hybride Arbeitsmodelle und erweiterte regulatorische Anforderungen dehnen die Anforderungen an die drahtlose Abdeckung weit über die Reichweite herkömmlicher Router hinaus aus. Produktüberarbeitungen zur Erfüllung der EU-Cybersicherheits- und Energieeffizienzvorschriften von 2025 erhöhen die Entwicklungskosten, schaffen jedoch Schutzbarrieren für konforme Marken. Unternehmen betrachten eine unterbrechungsfreie Wi-Fi-Abdeckung mittlerweile als geschäftskritische Infrastruktur, und der Übergang zu Wi-Fi 7 vergrößert Leistungslücken, die ältere Geräte nicht schließen können. Gleichzeitig gestalten Mesh-Netzwerklösungen und kartellrechtliche Untersuchungen die Wettbewerbsstrategien im Wi-Fi-Range-Extender-Markt neu.

Wichtigste Erkenntnisse des Berichts

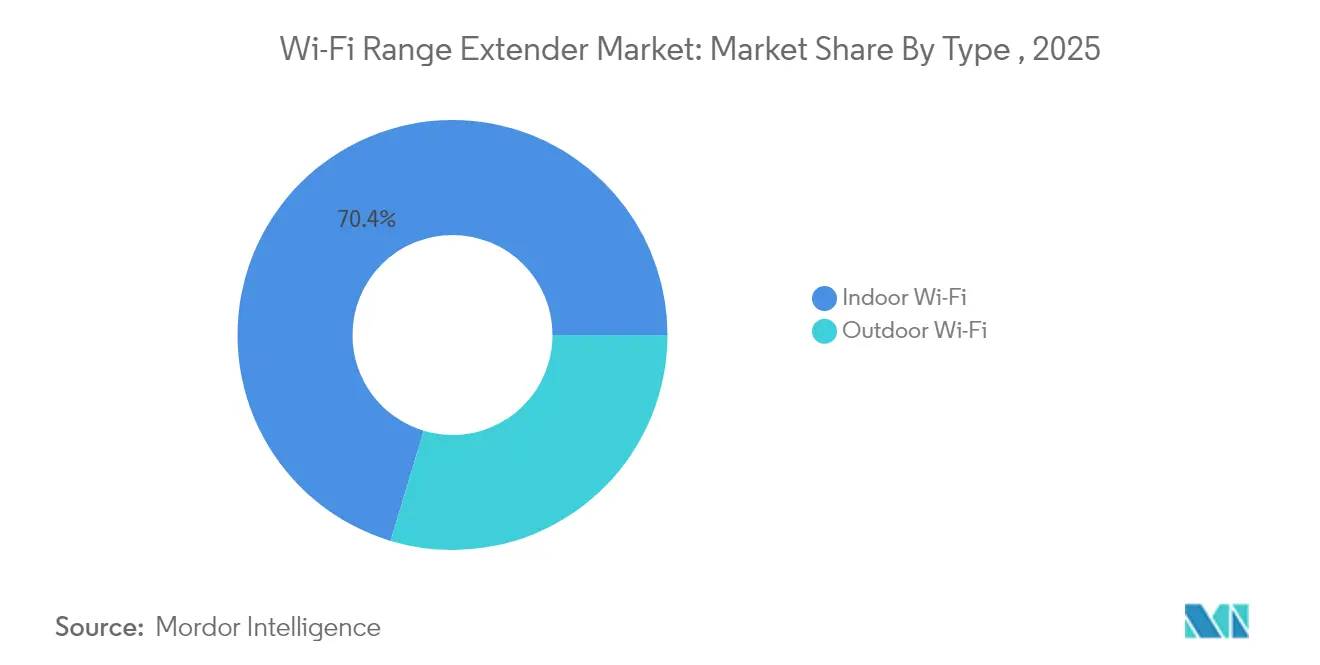

- Nach Typ hielten Indoor-Installationen im Jahr 2025 einen Marktanteil von 70,35 % am Wi-Fi-Range-Extender-Markt, während Outdoor-Projekte bis 2031 mit einer CAGR von 12,94 % wachsen.

- Nach Produkt führten Extender und Repeater im Jahr 2025 mit 53,25 % der Wi-Fi-Range-Extender-Marktgröße, während Access Points mit der höchsten CAGR von 16,12 % voranschreiten.

- Nach Technologiestandard führte Wi-Fi 6/6E mit einem Anteil von 47,35 % an der Wi-Fi-Range-Extender-Marktgröße im Jahr 2025; Wi-Fi-5-Geräte wachsen weiterhin jährlich um 13,78 %, da kostenbewusste Käufer bewährten Lösungen den Vorzug geben.

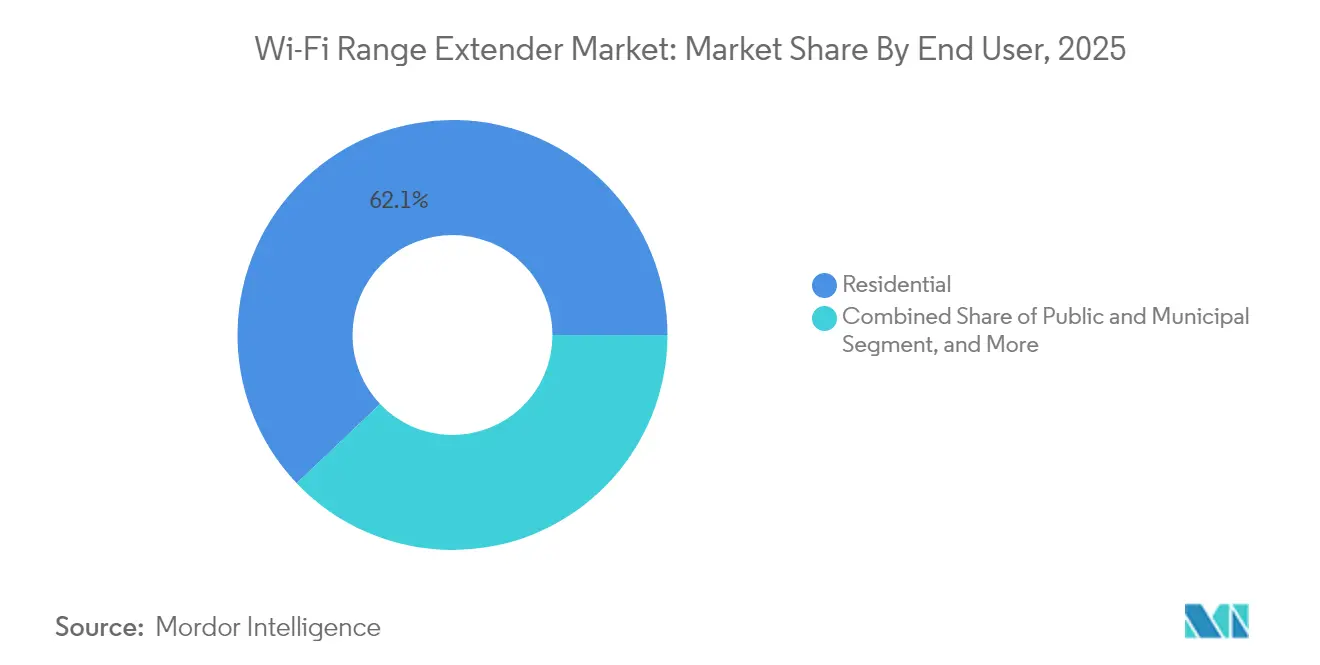

- Nach Endnutzer generierten Wohnanwendungen im Jahr 2025 62,10 % des Umsatzes, während öffentliche und kommunale Installationen aufgrund von Smart-City-Initiativen eine CAGR von 15,32 % aufweisen.

- Nach Vertriebskanal erzielten Online-Plattformen im Jahr 2025 51,40 % des Umsatzes und wachsen mit einer CAGR von 12,08 %, da Käufer den Direktvertrieb an Verbraucher bevorzugen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 39,45 % am Wi-Fi-Range-Extender-Markt, während der asiatisch-pazifische Raum mit einer CAGR von 13,32 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wi-Fi-Range-Extender-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion der Smart-Home-Geräte | +2.8% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| BYOD und hybride Arbeitsmodelle | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um Video-Streaming-Qualität | +1.9% | Weltweit, mit Führungsrolle Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Wi-Fi-7-Upgrade-Zyklus als Nachfragetreiber | +1.7% | Frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Outdoor-Abdeckung für ortsunabhängiges Arbeiten | +1.4% | Nordamerika und EU, selektiv im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften zur Wi-Fi-Abdeckung in Gebäuden | +0.8% | Vorwiegend EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion der Smart-Home-Geräte

Jährliche Lieferungen von 4,1 Milliarden Wi-Fi-Geräten im Jahr 2024 trieben die installierte Basis auf 21,1 Milliarden und überlasteten Einzelrouter-Footprints.[1]Wi-Fi Alliance, "Jährliche Wi-Fi-Lieferungen erreichen 4,1 Milliarden Einheiten," wi-fi.org Mehrstöckige Häuser, dicke Wände und wachsende IoT-Ökosysteme zwingen Haushalte dazu, Extender für eine konsistente Automatisierungs- und Sicherheitsleistung hinzuzufügen. Unternehmensgebäude spiegeln diese Dichte wider und erfordern eine flächendeckende Abdeckung für sensorgesteuerte Gebäudemanagementsysteme. Da die Benutzererfahrung bei Latenzspitzen abnimmt, stellen sowohl Hausbesitzer als auch Unternehmen zusätzliche Budgets für Lösungen zur Abdeckungserweiterung bereit.

BYOD und hybride Arbeitsmodelle

Die Gastronomiekette Mitchells & Butlers installierte 8.000 Access Points in 1.700 britischen Standorten und verdeutlicht damit, wie hybride Arbeit und Gästeerwartungen den Wi-Fi-Bedarf ausweiten.[2]Cisco Systems, "Mitchells & Butlers modernisiert das Wi-Fi im britischen Gastgewerbe," cisco.co Finanz- und Gesundheitsunternehmen sehen sich regulatorischen Anforderungen für sicheren mobilen Zugang gegenüber, was die Nachfrage nach professionell verwalteten Extendern und Access Points in umgenutzten oder temporären Räumen ohne strukturierte Verkabelung antreibt.

Wettbewerb um Video-Streaming-Qualität

Europäische Feldtests zeigen mediane Download-Raten von 565,80 Mbps für Wi-Fi 7 – ein Sprung von 78 % gegenüber Wi-Fi 6 – und Hotels, die auf neuere Geräte umrüsten, berichten von weniger Verbindungsproblemen. Die Toleranz der Verbraucher gegenüber Pufferung schwindet, da 4K/8K-Inhalte und interaktives Gaming zunehmen, was Veranstaltungsorte und Arbeitgeber dazu zwingt, tote Zonen durch gezielte Reichweitenerweiterung zu beseitigen.

Wi-Fi-7-Upgrade-Zyklus als Nachfragetreiber

Taiwanesische Chiphersteller nennen die Wi-Fi-7-Nachfrage als Umsatzstabilisator für 2025, und NETGEAR führt jüngste Marktanteilsgewinne in den USA und der EU auf sein Premium-Wi-Fi-7-Portfolio zurück. Da der Multi-Link-Betrieb von Wi-Fi 7 nur dann seine Stärken ausspielt, wenn jeder Hop aufgerüstet wird, müssen Unternehmen sowohl primäre Router als auch sekundäre Extender erneuern, was die gesamte Hardware-Stückliste vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose (%) | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kannibalisierung durch Mesh-Wi-Fi | –1.8% | Weltweit, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzbedenken | –1.2% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Energieeffizienzvorschriften | –0.9% | Zunächst EU, später weltweit | Langfristig (≥ 4 Jahre) |

| Kartellrechtliche Überprüfung führender Anbieter | –0.7% | Schwerpunkt Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kannibalisierung durch Mesh-Wi-Fi

TP-Links neue Wi-Fi-7-Mesh-Kits „demokratisieren” nahtloses Roaming und Echtzeit-Management und untergraben damit das Wertversprechen von Einzelknoten-Extendern.[3]TP-Link, "Wi-Fi-7-Mesh-Produkteinführung," tp-link.comUnternehmen bevorzugen Mesh für eine einheitliche Steuerung, während Massenmarkt-Werbung Plug-and-Play-Vorteile betont, was die Verwischung der Kategoriegrenzen und den Preisdruck beschleunigt.

Cybersicherheits- und Datenschutzbedenken

Hochkarätige Schwachstellen wie CVE-2023-52160 und CVE-2023-52161, dokumentiert in der MITRE-Datenbank, zeigen, wie Angreifer WPA2/3-Schutzmaßnahmen umgehen können. Die EU-Sicherheitsvorschriften EN 18031, die im August 2025 in Kraft treten, zwingen Anbieter zur Zertifizierung gehärteter Firmware, was Produktentwicklungszyklen verlängert und die Stücklistenkosten erhöht.[4]MITRE, "CVE-2023-52160 und CVE-2023-52161," cve.mitre.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Outdoor-Installationen treiben die Infrastrukturexpansion voran

Outdoor-Installationen wachsen bis 2031 mit einer CAGR von 12,94 %, was kommunale Wi-Fi- und campusweite Abdeckungsprojekte widerspiegelt, doch Indoor-Installationen machen im Jahr 2025 weiterhin 70,35 % der Wi-Fi-Range-Extender-Marktgröße aus. Stadien und Verkehrsknotenpunkte verlangen zunehmend nach robusten Extendern mit Richtantennen zur Bewältigung dichter Menschenmengen. Die Größe des Indoor-Segments verankert weiterhin den Umsatz, doch das Volumenwachstum flacht ab, da viele Haushalte bereits mindestens einen Extender besitzen. Die Smart-Home-Einführung in Schwellenmärkten bietet verbleibende Rückenwind, und die Nachrüstungsnachfrage steigt, wenn Familien vernetzte Sicherheits- oder Unterhaltungsgeräte hinzufügen.

Kommunale Projekte im Rahmen des WiFi4EU-Programms und städtische Sicherheitsnetze in Frankreich und Dänemark bevorzugen wetterfeste Wi-Fi-6- und Wi-Fi-7-Einheiten und erweitern so die Lieferantenmöglichkeiten. Anbieter mit Expertise in der Umwelthärtung gewinnen daher an Bedeutung. Im Gegensatz dazu hängen Indoor-Erneuerungszyklen von kosteneffizienten Wi-Fi-5- oder Wi-Fi-6-Upgrades ab, was die Nachfrage nach Legacy-Chips aufrechterhält.

Nach Produkt: Access Points gewinnen im Unternehmensbereich an Bedeutung

Extender und Repeater behielten im Jahr 2025 ihre Umsatzführerschaft mit 53,25 %, doch Unternehmensmigrationen hin zu controllerbasierten Architekturen treiben Access Points mit einer CAGR von 16,12 % voran. Unternehmen schätzen die Remote-Firmware-Orchestrierung und die rollenbasierte Zugriffssicherheit, die in AP-zentrierten Designs eingebettet sind. Verbraucherkanäle bevorzugen jedoch Plug-and-Play-Repeater für schnelle Lösungen.

Der Einzelhändler Conforama Schweiz übernahm Aruba-WLAN-Lösungen zur Optimierung kanalübergreifender Bestandsprüfungen und veranschaulicht, wie zentralisiertes AP-Management den betrieblichen Aufwand reduziert. Umgekehrt bleiben mittelpreisige Repeater in Wohnungen bevorzugt, wo Mieter kein Ethernet-Backhaul installieren können. Hybride Portfolios, die APs mit Mesh-Satelliten kombinieren, helfen Anbietern, beide Segmente anzusprechen und den Wi-Fi-Range-Extender-Markt diversifiziert zu halten.

Nach Technologiestandard: Widerstandsfähigkeit von Wi-Fi 5 überrascht

Wi-Fi-6/6E-Geräte hielten im Jahr 2025 einen Anteil von 47,35 %, doch Wi-Fi-5-Lieferungen steigen bei kostensensiblen Käufern weiterhin jährlich um 13,78 %, was unterstreicht, wie der Preis in Segmenten mit begrenzten Breitbandgeschwindigkeiten den Spitzendurchsatz übertrumpft. Lieferkettenengpässe bei fortschrittlichen Chipsätzen veranlassen einige Unternehmen dazu, Wi-Fi 6E zu überspringen und direkte Wi-Fi-7-Rollouts zu planen, sobald die Geräte breit verfügbar sind.

Europa führt bei der frühen Wi-Fi-7-Einführung, liefert 78 % schnelleren Durchsatz als Wi-Fi 6 und verbessert die Differenzierung von Multi-Gigabit-Glasfaser. Anbieter, die die SKU-Komplexität über drei Generationen hinweg managen, können sowohl Upgrade-Nachzügler als auch Vorreiter bedienen und so die Widerstandsfähigkeit über Konjunkturzyklen hinweg aufrechterhalten.

Nach Endnutzer: Kommunaler Sektor tritt in Erscheinung

Privatnutzer trugen im Jahr 2025 62,10 % des Umsatzes bei, doch öffentliche und kommunale Projekte wachsen mit 15,32 %, da Regierungen Mandate zur digitalen Inklusion verfolgen. Ecuadors Telconet installierte 1.700 Huawei-Wi-Fi-6-Access-Points für ein landesweites „Wi-Fi für alle”-Programm und belegt damit die politisch getriebene Nachfrage.

Große Campusse und kleine und mittlere Unternehmen bauen weiterhin Kapazitäten aus, um hybrides Arbeiten zu unterstützen. Bildungsbehörden, Verkehrsbetriebe und Gesundheitstreuhandgesellschaften bündeln Wi-Fi-Verpflichtungen zunehmend in Ausschreibungsunterlagen, was auf eine anhaltende Dynamik bei kommunalen Aufträgen in den nächsten fünf Jahren im Wi-Fi-Range-Extender-Markt hindeutet.

Nach Vertriebskanal: Online-Dominanz setzt sich fort

Der E-Commerce erzielte im Jahr 2025 51,40 % des Umsatzes und wächst jährlich um 12,08 %, angetrieben durch transparente Preisgestaltung und Lieferung an die Haustür. Kleine Unternehmen, die früher auf Wiederverkäufer angewiesen waren, installieren nun selbst Extender, die direkt aus Markenshops oder Marktplätzen bestellt werden. Abonnementbasierte Management-Add-ons von NETGEAR generieren wiederkehrende Einnahmen von USD 35 Millionen und stärken die Markenbindung.

Stationäre Einzelhändler sprechen weiterhin Käufer an, die eine Lieferung am selben Tag oder eine haptische Bewertung benötigen, insbesondere in der Urlaubssaison. B2B-Integratoren sind auf standortübergreifende Rollouts mit laufenden Service-Level-Vereinbarungen spezialisiert und bleiben für unternehmenskritische Unternehmensinstallationen relevant.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 39,45 % und baut auf einer ausgereiften Breitbandpenetration und einer frühen Smart-Home-Einführung auf. Das Wachstum verlangsamt sich mit zunehmender Marktsättigung, doch hybride Arbeitsmodelle und eine ausgedehnte Einfamilienhausbebauung halten Ersatzzyklen aufrecht. Kanadas Subventionen für ländliches Breitband und Mexikos Förderprogramme zur digitalen Inklusion steigern weiterhin das Volumen. Die regulatorische Überprüfung in den USA, exemplifiziert durch die kartellrechtliche Untersuchung von TP-Link, könnte die Wettbewerbsdynamik neu gestalten, dürfte jedoch angesichts der tief verwurzelten Abhängigkeit von drahtloser Konnektivität die Gesamtnachfrage kaum beeinträchtigen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,32 % bis 2031. Chinas nahezu universelle Glasfaser-bis-zur-Wohnung-Infrastruktur schafft hohe Erwartungen an das In-Unit-Wi-Fi, doch strukturelle Barrieren wie dicke Betonwände schränken die Signalausbreitung ein und steigern den Extender-Absatz. Indiens Smart-Cities-Mission und die rasche Smartphone-Einführung treiben kommunale Wi-Fi-Projekte voran, während Japan und Südkorea Wi-Fi-7-Unternehmenspiloten mit Schwerpunkt auf Fabrikautomatisierung und immersiven Medien anführen. Die Vielfalt der wirtschaftlichen Entwicklungsstufen erfordert, dass Anbieter sowohl Einstiegs-Wi-Fi-5- als auch Flaggschiff-Wi-Fi-7-SKUs anbieten.

Europa verbindet fortschrittliche Regulierung mit moderatem Volumenwachstum. Energieeffizienz- und Cybersicherheitsvorschriften erhöhen die Compliance-Kosten, errichten jedoch Markteintrittsbarrieren, von denen etablierte Anbieter profitieren. Frankreich verzeichnet die weltweit höchste Wi-Fi-7-Installationsdichte und setzt seine Glasfaser-Geschwindigkeitsführerschaft in eine Differenzierung durch Benutzererfahrung um. Deutschland und das Vereinigte Königreich legen den Schwerpunkt auf sichere Unternehmens-WLANs für Industrie 4.0 und Finanzdienstleistungen und generieren so stetige Erneuerungszyklen. EU-Subventionen wie WiFi4EU bleiben ein Eckpfeiler ländlicher und kommunaler Rollouts und sichern eine dauerhafte Nachfrage aus dem öffentlichen Sektor.

Wettbewerbslandschaft

Die Marktführerschaft wird von einer Handvoll globaler Marken geteilt, doch die Kategoriegrenzen verschwimmen, da Mesh-Systeme mit traditionellen Extendern konvergieren. Skalenakteure nutzen Kostenvorteile bei der Chipsatzbeschaffung und segmentübergreifender Forschung und Entwicklung, während Herausforderer Nischen in robusten oder ISP-gebündelten Hardware-Lösungen besetzen. Software- und Abonnementebenen werden zu entscheidenden Differenzierungsmerkmalen und verwandeln einmalige Geräteverkäufe in mehrjährige Servicebeziehungen.

Frühe Wi-Fi-7-Zertifizierungen verleihen vorübergehende Preissetzungsmacht; die Standardisierung verbreitet jedoch Leistungsparität und verlagert den Wettbewerb auf Firmware-Sicherheit, Energieeffizienz und Kanalpartnerschaften. Regulatorische Untersuchungen erhöhen die Unsicherheit: Die Untersuchung von TP-Link könnte Distributoren dazu veranlassen, Anbieter zu diversifizieren, und so Möglichkeiten für ASUS, D-Link und regionale Spezialisten eröffnen. Komponentenengpässe im Jahr 2024 haben Strategien zur vertikalen Integration beschleunigt, da Anbieter Design und Tests ins eigene Haus verlagern, um Zeitpläne zu kontrollieren.

Die Kannibalisierung durch Mesh-Systeme setzt Extendern im unteren Preissegment zu, doch hybride Systeme, die Mesh-Knoten mit eigenständigen Repeatern kombinieren, sprechen preisbewusste Käufer an, die schrittweise aufrüsten. Das Unternehmensinteresse an cloudverwalteten Access Points – exemplifiziert durch Aruba und Cisco Meraki – verlagert Margen hin zu Software-Abonnements und zwingt reine Hardware-Anbieter, ihre Roadmaps zu überdenken. Insgesamt entwickelt sich der Wi-Fi-Range-Extender-Markt zu einem umfassenderen verwalteten Konnektivitätsökosystem statt zu einer diskreten Hardware-Nische.

Führende Unternehmen im Wi-Fi-Range-Extender-Markt

D-Link Corporation

Linksys Group Inc.

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Huawei Technologies Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Europäische Kommission setzte überarbeitete Energieeffizienzgrenzen für den Standby-Stromverbrauch von Routern und Extendern um, mit dem Ziel, bis 2030 jährliche Verbrauchereinsparungen von EUR 530 Millionen und CO₂-Einsparungen von 1,4 Millionen Tonnen zu erzielen.

- April 2025: NETGEAR verzeichnete einen Q1-Umsatz von USD 162,1 Millionen; der Bereich Heimnetzwerke erzielte USD 61,4 Millionen trotz eines Rückgangs von 8,7 % im Jahresvergleich, wobei Wi-Fi-7-Modelle Marktanteile in den USA und der EU gewannen und Abonnementdienste sich USD 35 Millionen näherten.

- April 2025: Das US-Justizministerium leitete eine strafrechtliche kartellrechtliche Untersuchung gegen TP-Links amerikanische Preisgestaltung und nationale Sicherheitslage ein.

- März 2025: Das FedExForum schloss ein Wi-Fi-7-Upgrade ab, das 18.000 Zuschauer und 9.000 gleichzeitige Sitzungen über Unterbestuhlantennen mit einem Durchsatz von 600 Mbps bewältigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Wi-Fi-Range-Extender-Markt als den jährlichen Umsatz, der mit zweckgebundenen Geräten erzielt wird, die IEEE-802.11-Signale empfangen, verstärken und weiterübertragen, um die drahtlose Abdeckung in Wohnhäusern, Büros und Außenbereichen zu erweitern. Dazu gehören Stecker-Repeater, Desktop-Extender und Mesh-Knoten, die primär zur Reichweitenerweiterung vermarktet werden.

Ausschluss aus dem Umfang: Router, Gateways oder Mesh-Router, deren Extender-Funktion sekundär ist, werden ausgeschlossen, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Typ

- Indoor-Wi-Fi

- Outdoor-Wi-Fi

- Nach Produkt

- Extender und Repeater

- Access Points

- Powerline/Wi-Fi-Kombieinheiten

- Hochgewinn-Antennen

- Nach Technologiestandard

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6 / 6E (802.11ax)

- Wi-Fi 7 (802.11be)

- Nach Endnutzer

- Privathaushalte

- Kleine und mittlere Unternehmen

- Großunternehmen und Campusse

- Öffentlich und kommunal

- Nach Vertriebskanal

- Online (E-Commerce, D2C)

- Stationärer Einzelhandel

- B2B/Unternehmensintegratoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit Chipsatzherstellern, Einzelhandelsdistributoren, Telekommunikationsbetreibern und Installationsgemeinschaften in Nordamerika, Europa und Asien ermöglichten es uns, Sekundärzahlen zu überprüfen, die Upgrade-Absicht für Wi-Fi 6/6E zu messen und Penetrationsquoten zu verfeinern. Diese direkten Eingaben schärften jede Annahme, bevor wir das Modell festlegten.

Desk-Research

Wir haben zunächst offene, maßgebliche Quellen wie Wi-Fi-Alliance-Lieferungsbulletins, ITU-Festbreitbanddaten, FCC- und EU-Spektrumveröffentlichungen sowie Zollimportcodes überprüft, die WLAN-Hardware-Ströme verfolgen. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und führende Technologienachrichten halfen uns, den Anbietermix, Preistrends und Ersatzzyklen zu kartieren. Mordor-Analysten griffen dann auf D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Einführungszeitpläne zu, um durchschnittliche Verkaufspreise und regionale Nachfrageschwankungen zu verankern. Die genannten Quellen sind illustrativ; viele weitere öffentliche und Abonnementreferenzen wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und Prognose

Die Übung beginnt mit einem Top-down-Nachfragepool, der Breitbandhaushalte im Wohnbereich, Unternehmens-WLAN-Anschlusspunkte und Rollouts von Hospitality-Access-Points zusammenführt. Anschließend werden Extender-Penetrations- und Ersatzzyklen angewendet. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Lieferungs-Zusammenfassungen und Stichproben von Durchschnittsverkaufspreis × Volumen validieren die Gesamtwerte. Zu den wichtigsten verfolgten Treibern gehören globale Extender-Einheitenlieferungen, Wi-Fi-6/6E-Geräteanteil, Breitbandzugänge und Erosion des Durchschnittsverkaufspreises. Fünfjahresprognosen verwenden multivariate Regression, und Szenarioanalysen testen Aufwärts- und Abwärtsfälle, die mit Primärrespondenten vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch leitende Analysten auf Abweichungen gegenüber externen Lieferungsaudits, Spektrumentscheidungen und makroökonomischen Veränderungen geprüft. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Wi-Fi-Range-Extender-Ausgangsbasis Verlässlichkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen den Geräteumfang, Preiskurvenannahmen und den Aktualisierungsrhythmus variieren. Die größten Lücken entstehen, wenn Stecker-Einzelhandelseinheiten weggelassen werden, ein einheitlicher globaler Rückgang des Durchschnittsverkaufspreises angenommen wird oder Unternehmens-Access-Points mit Verbraucher-Repeatern zusammengeführt werden. Unsere gerätezentrierte, jährlich aktualisierte Sichtweise vermeidet diese Fallstricke.

Diese Kontraste zeigen, wie Verschiebungen in Umfang, Preisgestaltung und Timing die Gesamtwerte um mehr als eine Milliarde Dollar verschieben können. Indem wir unsere Zahlen auf gerätebezogenes Tracking, direkte Kanaleinblicke und klare Ausschlüsse stützen, liefert Mordor Intelligence die ausgewogene, transparente Ausgangsbasis, die Entscheidungsträger benötigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,91 Mrd. (2025) | ||

| USD 2,63 Mrd. (2025) | Globales Beratungsunternehmen A | Berücksichtigt nur Dual-Band-Einheiten und wendet eine CAGR von 18,9 % ohne Kanalprüfungen an. |

| USD 1,85 Mrd. (2024) | Fachzeitschrift B | Schließt Geräte der Unternehmensklasse aus und geht von einer starken Erosion des Durchschnittsverkaufspreises aus. |

| USD 3,60 Mrd. (2021) | Branchenverband C | Frühes Basisjahr und Berücksichtigung von Routern mit Repeater-Modus, was den Wert aufbläht. |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wi-Fi-Range-Extender-Markt derzeit?

Die Größe des Wi-Fi-Range-Extender-Markts beträgt im Jahr 2026 USD 3,24 Milliarden und soll bis 2031 USD 5,51 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Outdoor-Installationen wachsen mit einer CAGR von 12,94 %, da Kommunen und Campusse die Abdeckung auf Freiflächen ausweiten.

Wie wird Wi-Fi 7 die Nachfrage beeinflussen?

Da die Vorteile von Wi-Fi 7 nur dann zum Tragen kommen, wenn gesamte Netzwerke aufgerüstet werden, benötigen Organisationen neue Extender und Mesh-Knoten, was zu zusätzlichen Hardware-Ausgaben führt.

Warum werden Mesh-Systeme als Bedrohung für Extender angesehen?

Mesh-Kits bündeln mehrere intelligente Knoten, die das Roaming automatisch optimieren und häufig Einzelzweck-Extender ersetzen sowie den Preisdruck erhöhen.

Welche Vorschriften beeinflussen das Produktdesign im Jahr 2025 am stärksten?

Die Cybersicherheitsklausel der EU-Funkanlagenrichtlinie und strengere Standby-Energiegrenzwerte zwingen Hersteller zur Neugestaltung von Firmware und Stromarchitekturen.

Wer sind die führenden Anbieter?

TP-Link, NETGEAR und Huawei halten gemeinsam 38 % des Wi-Fi-Range-Extender-Marktanteils, während ASUS, D-Link und Linksys die wettbewerbsfähige Spitzengruppe abrunden.

Seite zuletzt aktualisiert am: