Marktgröße und Marktanteil für heterogene Netzwerke

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

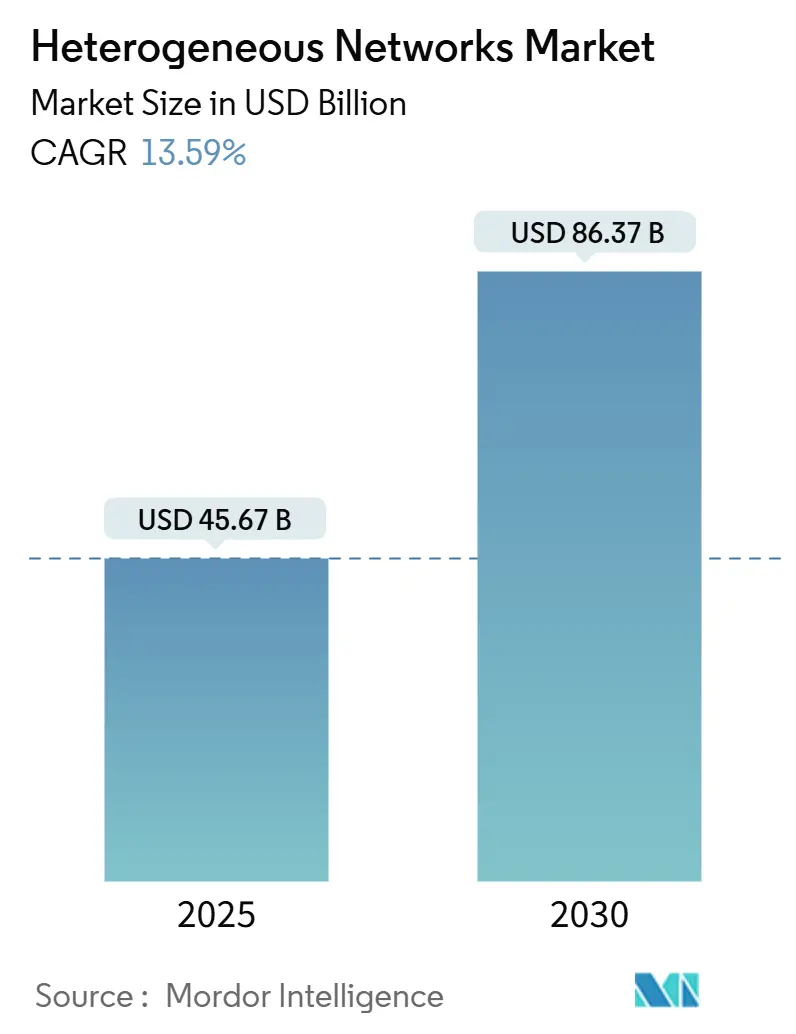

| Marktgröße (2025) | 45.67 Milliarden US-Dollar |

| Marktgröße (2030) | 86.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.59% CAGR |

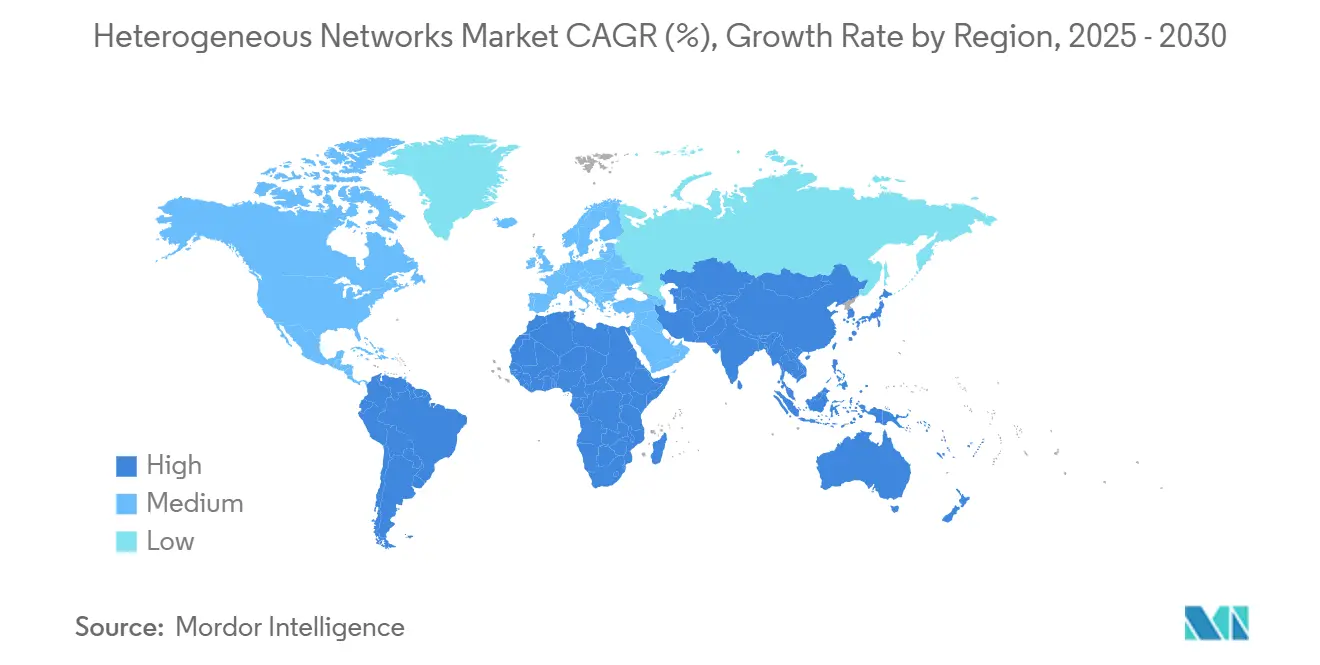

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für heterogene Netzwerke von Mordor Intelligence

Die Marktgröße für heterogene Netzwerke wird im Jahr 2025 auf 45,67 Milliarden USD geschätzt und soll bis 2030 einen Wert von 86,37 Milliarden USD erreichen, was einer CAGR von 13,59 % entspricht. Dies unterstreicht die starke Dynamik des Sektors, da Betreiber 5G-, Wi-Fi-6/7- und Small-Cell-Architekturen zusammenführen, um dem stark wachsenden Datendatenverkehr gerecht zu werden. Zunehmende Spektrumknappheit, der Druck zur Unternehmensdigitalisierung und regulatorische Unterstützung für vereinfachte Small-Cell-Genehmigungsverfahren beschleunigen die kommerzielle Einführung, während offene Standardinitiativen die Abhängigkeit von einzelnen Anbietern verringern und eine breitere Lieferantenbasis ermöglichen. Hardware dominiert derzeit die Kapitalausgaben, doch verwaltete Dienste übertreffen andere Komponenten, da Betreiber Fachwissen für die Bereitstellung und Optimierung mehrschichtiger Netzwerke suchen. Asien-Pazifik verzeichnet den größten Umsatzbeitrag aufgrund aggressiver 5G-Ausbauprogramme, während der Nahe Osten die stärkste Wachstumsdynamik aufweist, gestützt durch Investitionen in Smart Cities. Der Wettbewerbsdruck steigt, da offene RAN- und Neutral-Host-Modelle die Eintrittsbarrieren senken und neue Chancen für softwarezentrierte Anbieter schaffen.

Wichtigste Erkenntnisse des Berichts

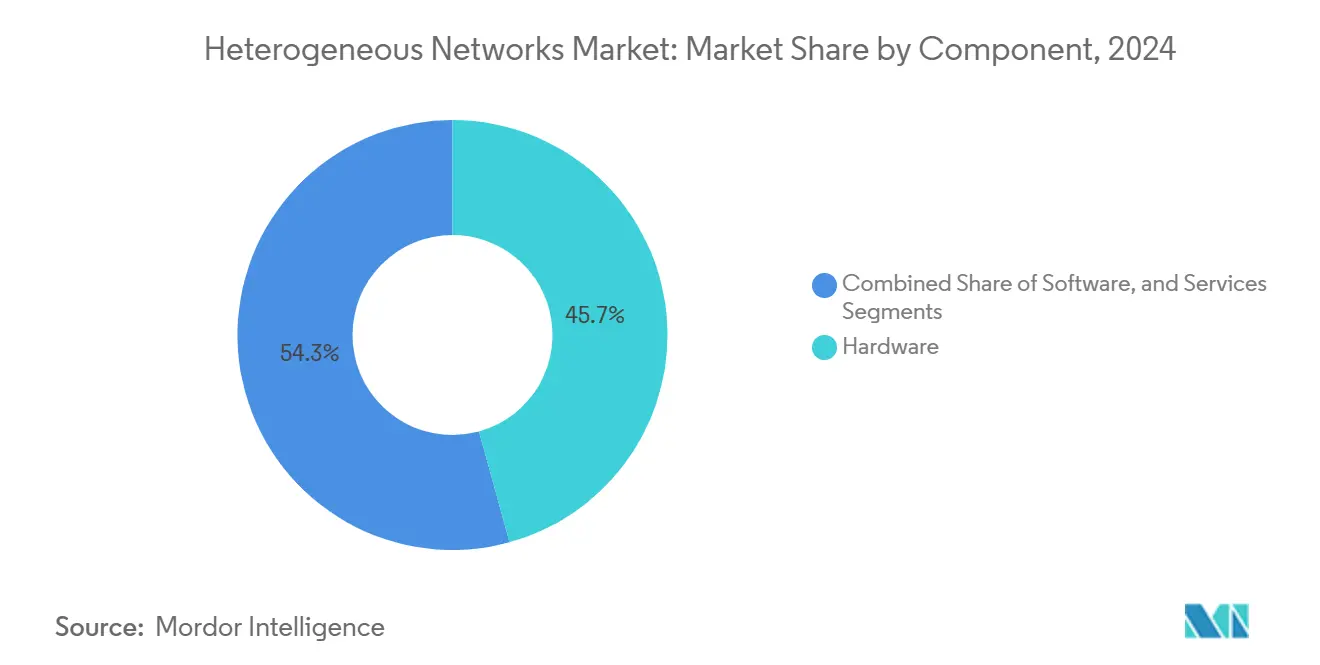

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 45,73 %; Dienstleistungen werden voraussichtlich bis 2030 mit einer CAGR von 14,89 % wachsen.

- Nach Zellentyp hielten Small Cells im Jahr 2024 einen Marktanteil von 37,86 % am Markt für heterogene Netzwerke, während Carrier-WLAN-Hotspots bis 2030 die höchste prognostizierte CAGR von 13,97 % verzeichnen.

- Nach Funkzugangstechnologie entfiel auf 5G NR im Jahr 2024 ein Anteil von 49,74 % an der Marktgröße für heterogene Netzwerke, mit einer CAGR von 14,13 % bis 2030.

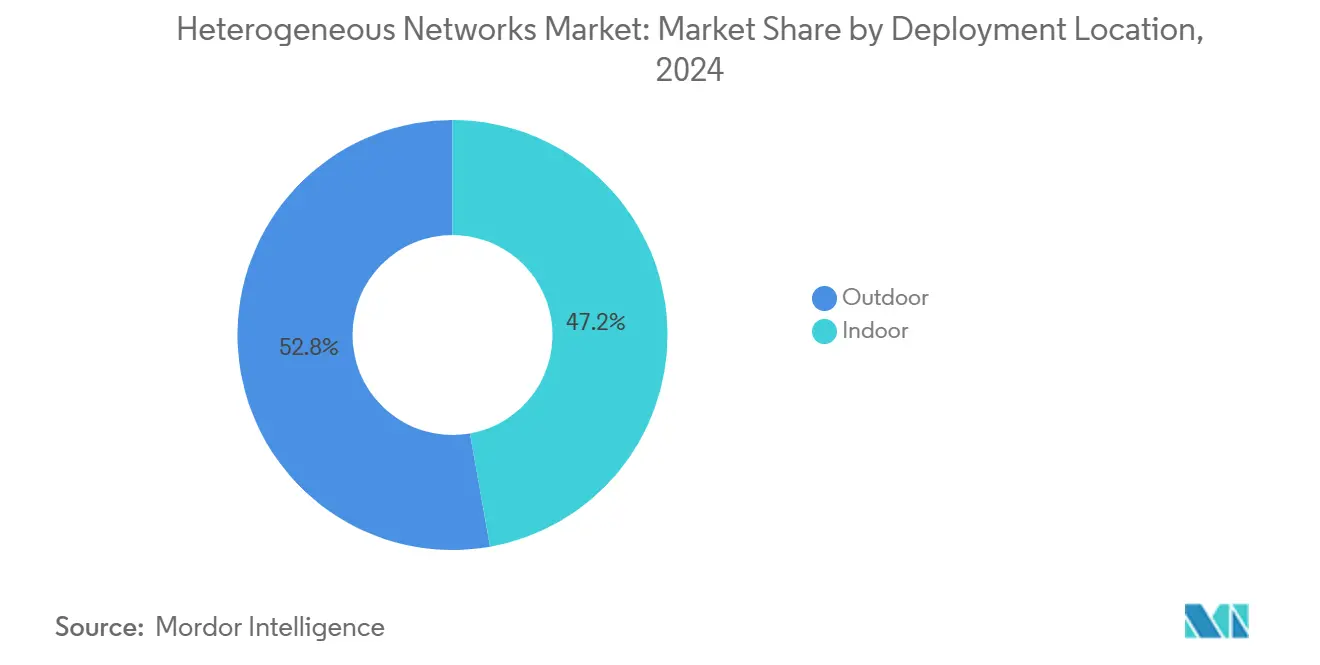

- Nach Bereitstellungsstandort entfielen im Jahr 2024 52,79 % der Marktgröße für heterogene Netzwerke auf Außeninstallationen; Innenbereitstellungen werden voraussichtlich bis 2030 mit einer CAGR von 15,34 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 56,97 % des Marktanteils für heterogene Netzwerke auf Mobilfunknetzbetreiber, während Unternehmen und Campus-Netzwerke bis 2030 mit einer CAGR von 13,96 % wachsen sollen.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 33,61 %; für den Nahen Osten wird zwischen 2025 und 2030 eine CAGR von 13,85 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für heterogene Netzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende Anforderungen an die 5G-Mobilfunkdatendichte | +2.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Small Cells durch Mobilfunknetzbetreiber | +2.1% | Global, konzentriert auf städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Carrier-WLAN-Offloading zur Entlastung von Makronetzwerken | +1.9% | Global, mit Schwerpunkt auf dicht besiedelten städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach privaten Unternehmensnetzwerken in Industrie-4.0-Anlagen | +1.7% | Nordamerika, Europa, Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-basierte SON-Orchestrierung zur Optimierung mehrschichtiger Netzwerke | +1.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Open-RAN-Standards zur Senkung von Anbieterabhängigkeitsbarrieren | +1.2% | Global, mit regulatorischer Unterstützung in den USA und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende Anforderungen an die 5G-Mobilfunkdatendichte

Mobilfunkbetreiber sehen sich mit einem stark wachsenden Datenverkehr durch Ultra-HD-Video, Augmented-Reality-Dienste und industrielle IoT-Geräte konfrontiert, der die Kapazitäten herkömmlicher Makronetzwerke übersteigt. Dichte heterogene Schichten aus Makro-, Mikro- und Pikozellen gewährleisten Gigabit-Durchsatz und sichern die Dienstqualität in überfüllten Stadtzentren. Das schnelle Verdichtungsprogramm von EE veranschaulicht, wie Small Cells Überlastungen mindern und die Spektrumseffizienz steigern.[1]Federal Communications Commission, "Beschleunigung des Breitbandausbaus im Mobilfunk," FCC, fcc.gov Netzwerk-Slicing erhöht die Bandbreitenerwartungen weiter und verstärkt den Bedarf an mehrstufigen Architekturen. Mit zunehmendem Verbrauch intensiviert sich der Reinvestitionskreislauf und festigt kontinuierliche Infrastruktur-Upgrades.

Schneller Ausbau von Small Cells durch Mobilfunknetzbetreiber

Small Cells bieten kosteneffiziente Kapazitätssteigerungen dort, wo Makrotürme auf Standort- oder Zonierungshürden stoßen. Vereinfachte kommunale Genehmigungsverfahren verkürzen die Bereitstellungszyklen von Monaten auf Wochen, während die Nutzung von Straßenmöbeln und Versorgungsmasten die Standortakquisitionskosten senkt. Das Small Cell Forum prognostiziert ein anhaltendes zweistelliges Wachstum bei globalen Installationen, was das Vertrauen der Betreiber in die Wirtschaftlichkeit der Verdichtung widerspiegelt.[2]Small Cell Forum, "Globale Small-Cell-Bereitstellungen," Small Cell Forum, smallcellforum.org KI-gestützte Koordination minimiert Interferenzen zwischen überlappenden Zellen und reduziert die Betriebskosten. Der Ansatz bietet im Vergleich zur Spektrumsneuwidmung oder zusätzlichen Makrostandorten schnellere Kapitalrenditen.

Carrier-WLAN-Offloading zur Entlastung von Makronetzwerken

Carrier-Grade-Wi-Fi-6E- und Wi-Fi-7-Lösungen verlagern hochvolumigen Datenverkehr aus lizenzierten Frequenzbändern, wodurch Mobilfunkressourcen für latenzempfindliche Anwendungen freigesetzt werden. Die standortbasierten WLAN-Bereitstellungen von AT&T verdeutlichen, wie unlizenziertes Spektrum die Kapazitätskosten senkt und gleichzeitig die Nutzererfahrung erhält.[3]AT&T Corp., "Carrier-WLAN-Lösungen für Unternehmenskunden," AT&T, att.com Authentifizierungsplattformen ermöglichen nahtloses Roaming zwischen WLAN und 5G, unterstützt durch 3GPP-ATSSS-Standards. Betreiber monetarisieren WLAN durch Unternehmensvereinbarungen und Werbung und verwandeln ein Entlastungswerkzeug in einen Einnahmestrom. Verdichtetes WLAN ergänzt die Innenraumabdeckung dort, wo die Wirtschaftlichkeit von Small Cells weniger günstig sein kann.

Nachfrage nach privaten Unternehmensnetzwerken in Industrie-4.0-Anlagen

Hersteller, Logistikzentren und Gesundheitscampusse setzen private heterogene Netzwerke ein, um eine Latenz von unter 10 ms und robuste Sicherheit für Automatisierung, Qualitätskontrolle und AR-Wartungsanwendungen zu gewährleisten. Das gemeinsam genutzte CBRS-Spektrum in den Vereinigten Staaten ermöglicht Eigenbereitstellungen, während Betreiber schlüsselfertige verwaltete Optionen bündeln. Das industrielle Privatnetzwerk-Portfolio von UScellular unterstreicht die Nachfrage nach dedizierter Konnektivität, die 5G-Small-Cells mit Wi-Fi-6-Zugangspunkten integriert. Edge-Computing-Knoten verarbeiten Maschinenvision-Feeds vor Ort und minimieren die Backhaul-Latenz. Private Netzwerke reduzieren Ausfallzeiten und verbessern die Genauigkeit der vorausschauenden Wartung, was den ROI für kapitalintensive Fabriken stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für dichte mehrschichtige Bereitstellungen | -1.8% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Interferenzen zwischen Spektrumsschichten und Planungskomplexität | -1.2% | Global, besonders ausgeprägt in dicht besiedelten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Kommunale Standortakquisitions- und Straßenmöbelengpässe | -0.9% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erweiterter Cyber-Bedrohungsbereich über heterogene Knoten hinweg | -0.7% | Global, mit regulatorischem Fokus in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für dichte mehrschichtige Bereitstellungen

Standortmiete, Strom- und Backhaul-Gebühren steigen schnell an, wenn Hunderte von Small Cells jeden Makrosektor ergänzen. Betreiber balancieren die Erwartungen der Aktionäre an die Kapitalrendite gegen den Zwang, die Netzwerkqualität aufrechtzuerhalten, und wechseln häufig zu Netzwerk-als-Dienstleistungs- oder Neutral-Host-Modellen, um die Bilanzen zu entlasten. Ländliche oder Niedrig-ARPU-Zonen haben Schwierigkeiten, Investitionshürden zu überwinden, was Versorgungslücken verlängert. Anbieter reagieren mit integrierten Funkgeräten, softwaredefiniertem Fronthaul und gemeinsamen Infrastrukturvereinbarungen zur Kostensenkung. Ohne klare Monetarisierungspfade dämpft der Investitionsdruck jedoch die Ausbaugeschwindigkeit in preissensiblen Märkten.

Interferenzen zwischen Spektrumsschichten und Planungskomplexität

Gleichkanal- und Nachbarbandinterferenzen verstärken sich, wenn Makro-, Small-Cell- und WLAN-Schichten in dicht besiedelten Stadtgebieten überlappen. Ausgefeilte Vorhersageanalysetools und KI-gesteuerte SON-Algorithmen sind unerlässlich, um Leistungspegel einzustellen, Kanäle auszuwählen und Übergaben in Echtzeit zu orchestrieren. Die Lernkurve und die Kosten solcher Tools verlangsamen die Einführung bei kleineren Netzbetreibern. Versäumnisse beim Interferenzmanagement beeinträchtigen die Nutzererfahrung, fördern die Abwanderung und ziehen regulatorische Aufmerksamkeit auf sich. Betreiber müssen schnelle Bereitstellung mit sorgfältiger HF-Planung in Einklang bringen – eine zeitaufwändige Einschränkung in einem sich schnell verändernden Wettbewerbsumfeld.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen stark bei anhaltender Hardware-Dominanz

Hardware trug im Jahr 2024 mit 45,73 % zum Umsatz bei, was wesentliche Investitionen in Funkgeräte, Antennen und Stromversorgungssysteme widerspiegelt, die heterogene Architekturen unterstützen. Dienstleistungen sind jedoch auf dem Weg zu einer CAGR von 14,89 %, da Betreiber Design, Bereitstellung und Optimierung auslagern, um steigende Komplexität und Betriebskosten zu kontrollieren. Der Markt für heterogene Netzwerke zeigt daher eine Verlagerung hin zu wiederkehrenden Umsatzmodellen, da Managed-Service-Verträge schwache Hardware-Margen ausgleichen. Softwareplattformen, gestützt durch KI-gesteuerte SON- und Cloud-native Core-Funktionen, schaffen neue Monetarisierungsschichten für Anbieter, die Orchestrierung, Analytik und Sicherheit kombinieren.

Betreiber schätzen zunehmend schlüsselfertige Pakete, die das Integrationsrisiko bei mehreren Anbietern reduzieren und die Markteinführungszeit für neue Versorgungszonen beschleunigen. Nokias Portfolioerweiterung hin zu Integrations- und Lebenszyklusdienstleistungen bestätigt die Nachfrage nach Fachwissen, das von Funkgeräten bis zu Edge-Computing-Knoten reicht. Mit zunehmendem Einsatz privater Netzwerke suchen auch Unternehmen nach verwalteten Angeboten, um den Aufbau von Netzwerkkenntnissen im eigenen Haus zu vermeiden. Die daraus resultierende Überperformance der Dienstleistungen positioniert Integratoren und Neutral-Host-Spezialisten als zentrale Ökosystemakteure im Markt für heterogene Netzwerke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zellentyp: Small Cells führen die Entwicklung in dicht besiedelten städtischen Gebieten an

Small Cells erzielten im Jahr 2024 einen Anteil von 37,86 % am Umsatz und festigten ihre Rolle als Kapazitätsträger für überfüllte Ballungsräume. Ihr kompakter Formfaktor und ihr geringer Stromverbrauch ermöglichen die Platzierung an Straßenlaternen und Gebäudefassaden, wo Makrotürme keine Genehmigungen erhalten, was den Ausbau mit den Prioritäten der städtischen Verdichtung in Einklang bringt. Carrier-Grade-WLAN-Hotspots sind zwar im absoluten Wert kleiner, werden jedoch mit einer CAGR von 13,97 % prognostiziert, da Betreiber Wi-Fi 6E und das kommende Wi-Fi 7 nutzen, um Massendatenverkehr ohne Spektrumsgebühren auszulagern.

Makrozellen-Investitionen bestehen fort, konzentrieren sich jedoch auf Versorgungserweiterungen entlang von Verkehrskorridoren und ländlichen Randbereichen statt auf Kernstädte. Verteilte Antennensysteme (DAS) dienen Stadien und Flughäfen und integrieren häufig WLAN-Zugangspunkte für nahtlose Nutzererfahrungen. Femto- und Pikozellen gewinnen in Unternehmensumgebungen an Bedeutung, die eine private Zugangskontrolle erfordern. Zusammen stärken diese Modalitäten den Markt für heterogene Netzwerke, der vom komplementären Zusammenspiel verschiedener Zellkategorien profitiert.

Nach Funkzugangstechnologie: 5G-NR-Dominanz trifft auf WLAN-Beschleunigung

5G NR hielt im Jahr 2024 einen Umsatzanteil von 49,74 %, da Betreiber eigenständige und nicht eigenständige Bereitstellungen nutzten, um Dienste mit geringer Latenz und Netzwerk-Slicing zu erschließen. Die flexible Numerologie und Spektraleffizienz der Technologie ermöglichen es Betreibern, Bandbreite zurückzugewinnen, ohne zusätzliches Spektrum hinzuzufügen, was die Kosteneffizienz steigert. Wi-Fi 6/6E/7 ist unterdessen bis 2030 auf eine CAGR von 14,13 % ausgerichtet, angetrieben durch die Unternehmensnachfrage nach deterministischer Latenz und Zugriffsrechten auf das 6-GHz-Spektrum.

LTE bleibt in Schwellenmärkten relevant, wo die Einführung von 5G-Geräten hinterherhinkt, und gewährleistet einen kontinuierlichen Dienst für große Teilnehmerbasen. Konvergenzrahmen wie 3GPP ATSSS fördern eine transparente Verkehrssteuerung zwischen Mobilfunk und WLAN und bieten Teilnehmern eine konsistente Qualität. Diese Synergie unterstreicht eine Ära, in der die Expansion des Marktes für heterogene Netzwerke weniger von „Entweder-oder”-Technologiewetten abhängt und mehr von einer fließenden Orchestrierung über lizenzierte und unlizenzierte Bereiche hinweg.

Nach Bereitstellungsstandort: Wachstum im Innenbereich beschleunigt die Unternehmenseinführung

Außenstandorte lieferten im Jahr 2024 52,79 % des Umsatzes dank Makro- und Mikroinstallationen, die eine flächendeckende Metropolversorgung sicherstellen. Innenbereitstellungen werden jedoch voraussichtlich mit einer CAGR von 15,34 % wachsen, da Fabriken, Krankenhäuser und Campusse eine kontrollierbare, latenzarme Abdeckung benötigen, die vor externen Interferenzen geschützt ist. Die mit Innenausbauten verbundene Marktgröße für heterogene Netzwerke wird daher stark ansteigen und die Markteinführungsstrategien der Anbieter hin zu standortspezifischen Lösungen umgestalten.

Gemeinsam genutzte Spektrumsrahmen wie CBRS senken die Hürden für Unternehmen, um Small Cells vor Ort selbst bereitzustellen. Edge-Computing-Server, die gemeinsam mit Innenraumfunkgeräten betrieben werden, ermöglichen Echtzeitanalysen, die herkömmliche Makroverbindungen nicht unterstützen können. Neutral-Host-Anbieter vereinfachen die Entscheidungen von Gebäudeeigentümern weiter, indem sie den Datenverkehr mehrerer Betreiber auf gemeinsamer Infrastruktur bündeln. Zusammen treiben diese Faktoren die Rentabilität von Innenraumlösungen voran und verbessern die Gesamtnetzwerkresilienz.

Nach Endnutzer: Unternehmensnetzwerke treiben die Revolution der privaten Konnektivität voran

Mobilfunknetzbetreiber dominierten die Nachfrage im Jahr 2024 mit 56,97 %, doch Unternehmens- und Campus-Netzwerke werden eine CAGR von 13,96 % verzeichnen und die Wertverteilung in der Lieferkette neu gestalten. Hersteller nutzen deterministische Konnektivität zur Automatisierung von Produktionslinien, während Universitäten campusweite 5G- und Wi-Fi-6E-Netze für Forschung und immersives Lernen einsetzen.

Neutral-Host-Anbieter, obwohl noch in der Entstehungsphase, erschließen eine Nische in Verkehrsknotenpunkten und Gewerbeimmobilien, indem sie den Betreiberdatenverkehr über softwaredefinierte Antennen bündeln und so doppelte Ausrüstung reduzieren. Smart-City-Behörden nutzen heterogene Schichten für Videoanalysen zur öffentlichen Sicherheit, vernetzte Straßenbeleuchtung und Verkehrsoptimierung. Diese Interessengruppen diversifizieren gemeinsam die Einnahmequellen und verringern die traditionelle Trägerhegemonie in der Branche für heterogene Netzwerke.

Geografische Analyse

Die Marktanteilsführerschaft von Asien-Pazifik im Bereich heterogene Netzwerke resultiert aus synchronisierter öffentlicher Politikunterstützung, dichter Urbanisierung und starken Fertigungskapazitäten. China allein überschritt bis 2024 die Marke von 3 Millionen 5G-Basisstationen, und Betreiber ergänzen diese Makrozellen mit umfangreichen Small-Cell-Netzen in Städten der ersten Kategorie, um Spektrumseffizienzengpässe zu beheben. Japans Automobil- und Elektroniksektoren entwickeln Prototypen für private Netzwerke, die 5G und Wi-Fi 6E integrieren, und erweitern so die Anbietermöglichkeiten bei der Innenraumorchestrierung. Indiens Betreiber kämpfen mit ARPU-Kompression, setzen jedoch Small Cells in erstklassigen Geschäftsvierteln ein, um mit dem Wachstum der Smartphone-Durchdringung Schritt zu halten. Insgesamt festigt die Synergie aus Politik, Bevölkerung und Industrienachfrage Asien-Pazifiks Position als Kernmotor der globalen heterogenen Expansion.

Der Nahe Osten verzeichnet die steilste Zukunftsentwicklung, da die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar visionsorientierte Budgets für digitale Infrastruktur beschleunigen. Der Start von 5G Advanced in den Vereinigten Arabischen Emiraten demonstriert die frühe Einführung von Carrier-Aggregation-Millimeterwellen- und Sub-6-GHz-Schichten, die eine dichte Mikrozellen-Platzierung erfordern. Der NEOM-Smart-City-Entwurf Saudi-Arabiens sieht ein integriertes terrestrisches und nicht-terrestrisches Netzwerkgefüge vor und fördert Investitionen in Funk, Glasfaser-Backhaul und Edge-Cloud. Energiesektorbetreiber am Golf setzen privates 5G ein, um die Fernstandortüberwachung zu automatisieren, und demonstrieren den heterogenen Mehrwert jenseits städtischer Gebiete. Diese Initiativen, kombiniert mit vereinfachter Spektrumlizenzierung, treiben den Nahen Osten bis 2030 in Richtung zweistelliges Wachstum.

Nordamerika verzeichnet moderates Wachstum, das durch die Aktivität privater Unternehmensnetzwerke gestützt wird. Die Infrastrukturanordnung der FCC verkürzt lokale Genehmigungsfristen und ermutigt Betreiber, 5G in Vorstadtkorridoren zu verdichten, die zuvor für Makro-Upgrades unattraktiv waren. Die CBRS-Shared-Spectrum-Lizenzierung befähigt Universitäten, Häfen und Logistikzentren, campusweite Small-Cell-Netze zu implementieren und die Wirtschaftlichkeit von Neutral-Host-Modellen zu validieren. In Europa gestalten regulatorische Anreize für die Einführung von Open RAN und Cybersicherheitsmandate die Beschaffung um und gewährleisten einen schrittweisen, aber stetigen Ausbau in den Mitgliedstaaten. Lateinamerika und Afrika bleiben aufstrebende Märkte mit punktuellen Ausbauten, die sich auf Hochpreissegment-Stadtzentren konzentrieren, durch makroökonomische Volatilität eingeschränkt, aber durch multilaterale Förderprogramme für digitale Inklusion gestützt.

Wettbewerbslandschaft

Traditionelle Infrastrukturanbieter – Ericsson, Nokia und Huawei – behalten Skalenvorteile in Forschung und Entwicklung sowie globalen Lieferketten, sehen sich jedoch zunehmendem Wettbewerb durch Open-RAN-Spezialisten und softwarezentrierte Integratoren ausgesetzt. Strategische Verlagerungen betonen Cloud-native RAN, KI-basierte Orchestrierung und dienstleistungszentrierte Einnahmequellen gegenüber reinen Hardware-Margen. Ericssons Umsatz von 67,9 Milliarden SEK im dritten Quartal 2024 veranschaulicht die anhaltende Nachfrage nach Mehrband-Funkgeräten, doch das Unternehmen bündelt zunehmend Lebenszyklusdienstleistungen, um wiederkehrende Einnahmen zu sichern.

Neutral-Host-Anbieter wie American Tower und Boingo beschleunigen Innenraum- und Verkehrsknotenbereitstellungen und nutzen gemeinsame Infrastrukturmodelle, die kostenbewusste Betreiber beim Ausbau ihrer 5G-Präsenz ansprechen. Open-RAN-Verfechter Parallel Wireless und Mavenir sichern sich Multi-Operator-Small-Cell-Aufträge, unterstützt durch staatliche Initiativen, die diversifizierte Lieferketten bevorzugen. Halbleiterengpässe im Jahr 2024 veranlassten Anbieter zu Verpflichtungen wie der 16-Milliarden-USD-Fabrikerweiterung von GlobalFoundries, was die Komponentensicherheit für Small-Cell- und Wi-Fi-6E-Funkgeräte verbessert.

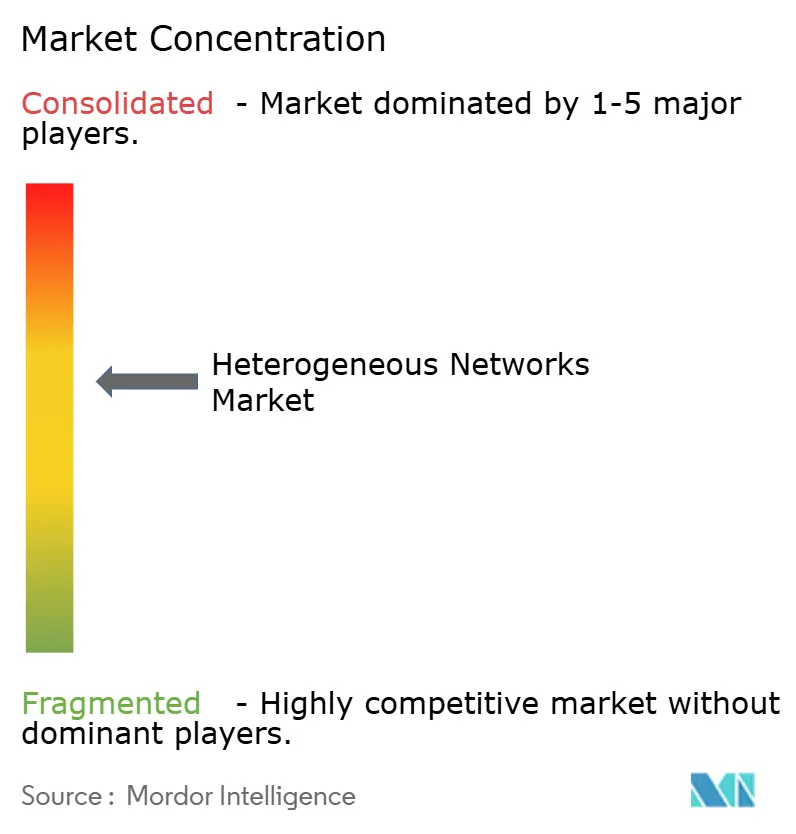

Softwareanbieter differenzieren sich durch KI-gesteuerte SON, Echtzeitanalysen und Sicherheitsüberlagerungen und erweitern das Ökosystem über traditionelle Telekommunikationsausrüstungshersteller hinaus. Telekommunikationsunternehmen übernehmen zunehmend DevOps-Praktiken und schließen Partnerschaften mit Hyperscale-Cloud-Anbietern, um Edge-native Netzwerkfunktionen gemeinsam zu entwickeln. Dieser sich entwickelnde Mix ergibt einen mäßig konzentrierten, aber dynamischen Markt für heterogene Netzwerke, in dem die fünf führenden Anbieter zusammen etwa 55 % des Marktanteils halten, was mittelgroßen Innovatoren ermöglicht, Nischennachfrage zu bedienen, ohne auf unüberwindbare Eintrittsbarrieren zu stoßen.

Branchenführer im Bereich heterogene Netzwerke

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: NVIDIA und T-Mobile schlossen eine Partnerschaft zur Entwicklung KI-nativer 6G-Architekturen, die terrestrische und Satellitenschichten für eine heterogene Echtzeit-Optimierung integrieren.

- Dezember 2024: Vodafone und Three schlossen ihre 11-Milliarden-USD-Netzwerkkonsolidierung im Vereinigten Königreich ab und bildeten Europas größten heterogenen Netzwerkfußabdruck.

- November 2024: HPE schloss die 14-Milliarden-USD-Übernahme von Juniper Networks ab und schuf ein einheitliches Portfolio, das Carrier- und Unternehmens-Heterogeneous-Network-Lösungen umfasst.

- Oktober 2024: Ericsson und Dell Technologies vereinbarten eine Zusammenarbeit zur Beschleunigung von Cloud RAN in Small-Cell- und Makroumgebungen.

Berichtsumfang des globalen Marktes für heterogene Netzwerke

| Hardware |

| Software |

| Dienstleistungen |

| Makrozelle |

| Small Cell |

| Femtozelle |

| Pikozelle |

| Mikrozelle |

| Verteiltes Antennensystem (DAS) |

| Carrier-WLAN-Hotspot |

| 5G NR |

| 4G/LTE |

| 3G und früher |

| Wi-Fi 6/6E/7 |

| Innen |

| Außen |

| Mobilfunknetzbetreiber |

| Neutral-Host-Anbieter |

| Unternehmen und Campus-Netzwerke |

| Smart-City-Behörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Zellentyp | Makrozelle | ||

| Small Cell | |||

| Femtozelle | |||

| Pikozelle | |||

| Mikrozelle | |||

| Verteiltes Antennensystem (DAS) | |||

| Carrier-WLAN-Hotspot | |||

| Nach Funkzugangstechnologie | 5G NR | ||

| 4G/LTE | |||

| 3G und früher | |||

| Wi-Fi 6/6E/7 | |||

| Nach Bereitstellungsstandort | Innen | ||

| Außen | |||

| Nach Endnutzer | Mobilfunknetzbetreiber | ||

| Neutral-Host-Anbieter | |||

| Unternehmen und Campus-Netzwerke | |||

| Smart-City-Behörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für heterogene Netzwerke bis 2030 erreichen?

Der Sektor wird voraussichtlich bis 2030 einen Wert von 86,37 Milliarden USD erreichen und mit einer CAGR von 13,59 % wachsen.

Welche Region führt derzeit bei der Bereitstellung heterogener Netzwerke?

Asien-Pazifik hält einen Umsatzanteil von 33,61 % dank aggressiver 5G-Ausbauprogramme und der Einführung privater Unternehmensnetzwerke.

Welcher Zellentyp hat den größten Ausgabenanteil?

Small Cells machen 37,86 % des Umsatzes im Jahr 2024 aus, da sie Makronetzwerküberlastungen in dicht besiedelten Gebieten effizient entlasten.

Warum setzen Unternehmen auf private heterogene Netzwerke?

Sie benötigen garantierte Bandbreite, geringe Latenz und verbesserte Sicherheit für Industrie-4.0-Anwendungen – Vorteile, die private 5G- und Wi-Fi-6E-Netzwerke bieten.

Welche Rolle spielen Open-RAN-Standards in diesem Sektor?

Open-RAN-Spezifikationen reduzieren die Anbieterabhängigkeit durch die Ermöglichung interoperabler Komponenten, erweitern die Lieferantenvielfalt und senken die Infrastrukturkosten.

Wie entwickelt sich das Wachstum bei Innenraumbereitstellungen?

Innenrauminstallationen werden bis 2030 voraussichtlich mit einer CAGR von 15,34 % wachsen, da Fabriken, Krankenhäuser und Campusse eine dedizierte Hochleistungsabdeckung benötigen.

Seite zuletzt aktualisiert am: