Marktgröße und Marktanteil für virtuelle private Netzwerke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70.46 Milliarden US-Dollar |

| Marktgröße (2031) | 142.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virtuelle private Netzwerke von Mordor Intelligence

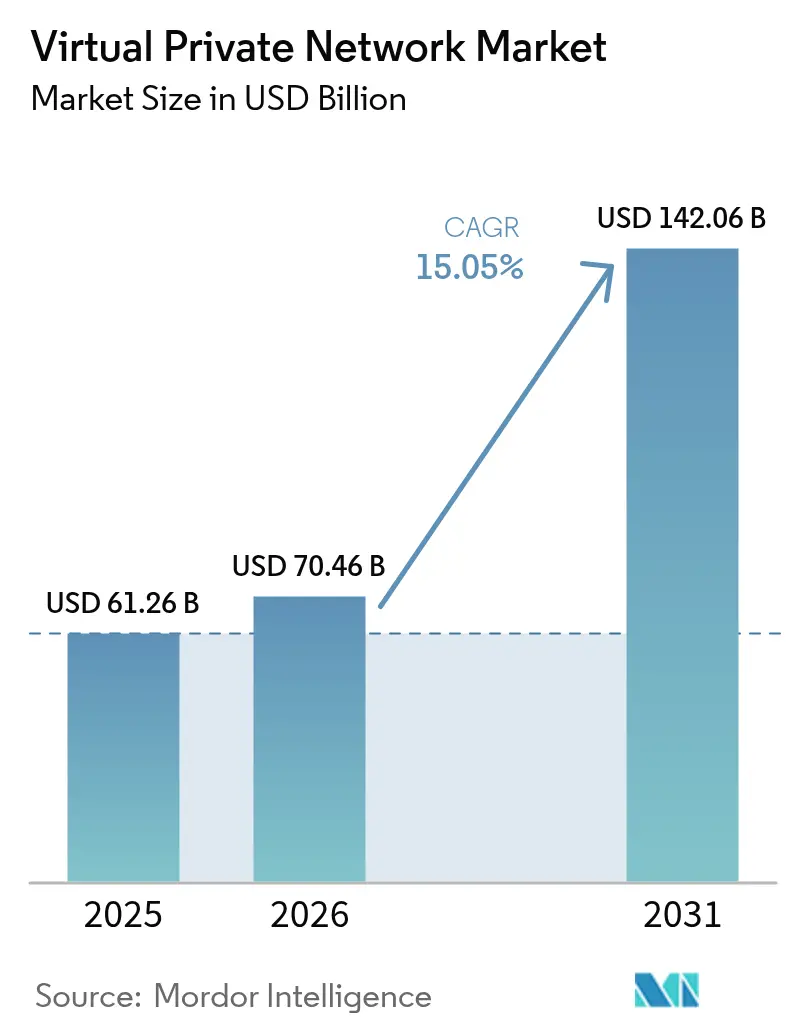

Die Marktgröße für virtuelle private Netzwerke wird voraussichtlich von 61,26 Milliarden USD im Jahr 2025 auf 70,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,05 % über den Zeitraum 2026–2031 142,06 Milliarden USD erreichen. Das Wachstum resultiert aus den Sicherheitsanforderungen hybrider Belegschaften, anhaltendem Ransomware-Druck und der entschlossenen Migration hin zu Secure Access Service Edge (SASE)-Plattformen, die Netzwerk- und Sicherheitsfunktionen zusammenführen. Hardware-Appliances bilden nach wie vor das Fundament vieler Bereitstellungen, doch cloud-basierte Dienste beschleunigen sich, da sie lokale Engpässe beseitigen und die Verwaltung vereinfachen. Zero-Trust-Netzwerkzugang (ZTNA)-Modelle ersetzen veraltete Konzentratoren, reduzieren Angriffsflächen und verbessern die Benutzererfahrung. Wachsende Gerätebestände in Internet-der-Dinge (IoT)-Fabriken, 5G-Bereitstellungen und der Ausbau von Satellitenbreitband erweitern die Anforderungen an verschlüsselte Konnektivität auf neue Standorte und Regionen. Der Wettbewerbsvorteil verlagert sich zu Anbietern, die KI-gestützte Bedrohungserkennung, Post-Quanten-Verschlüsselung und einheitliches Richtlinienmanagement integrieren.

Wichtigste Erkenntnisse des Berichts

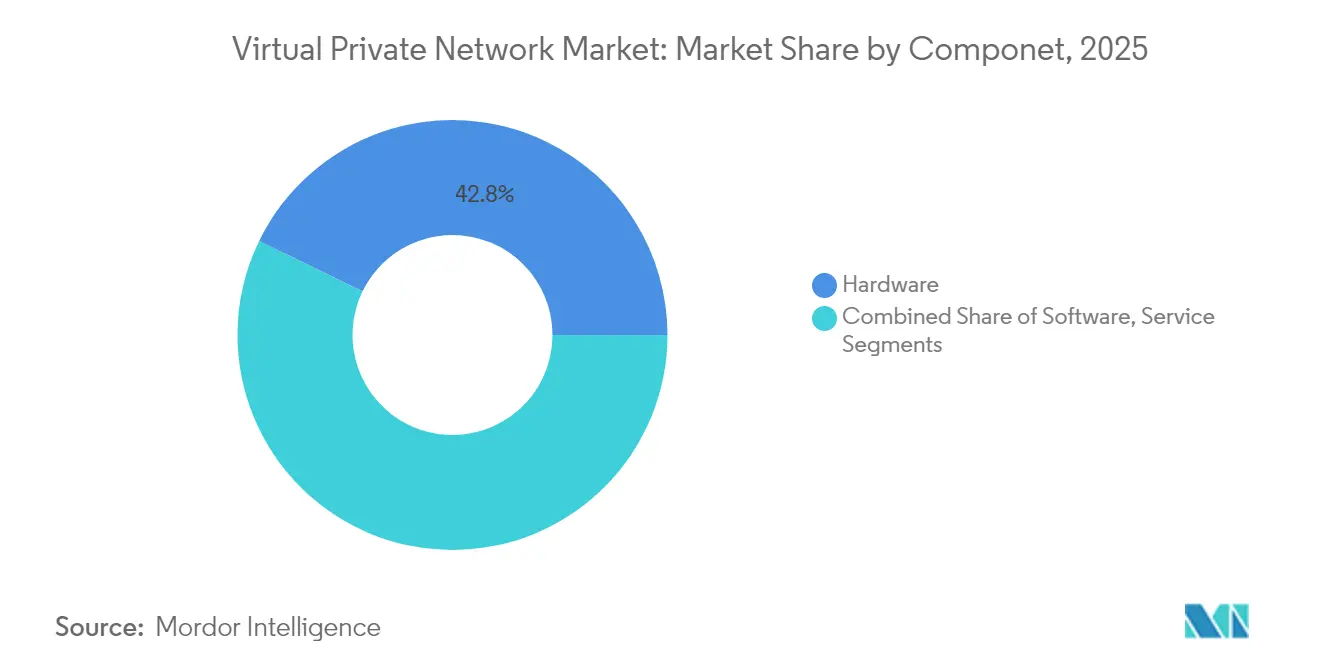

- Nach Komponente erfasste Hardware im Jahr 2025 42,80 % des Marktanteils für virtuelle private Netzwerke; Software wird bis 2031 voraussichtlich mit einer CAGR von 15,72 % wachsen.

- Nach Typ hielt das gehostete und verwaltete Segment im Jahr 2025 einen Umsatzanteil von 24,45 %, während MPLS-VPN bis 2031 voraussichtlich mit einer CAGR von 16,52 % expandieren wird.

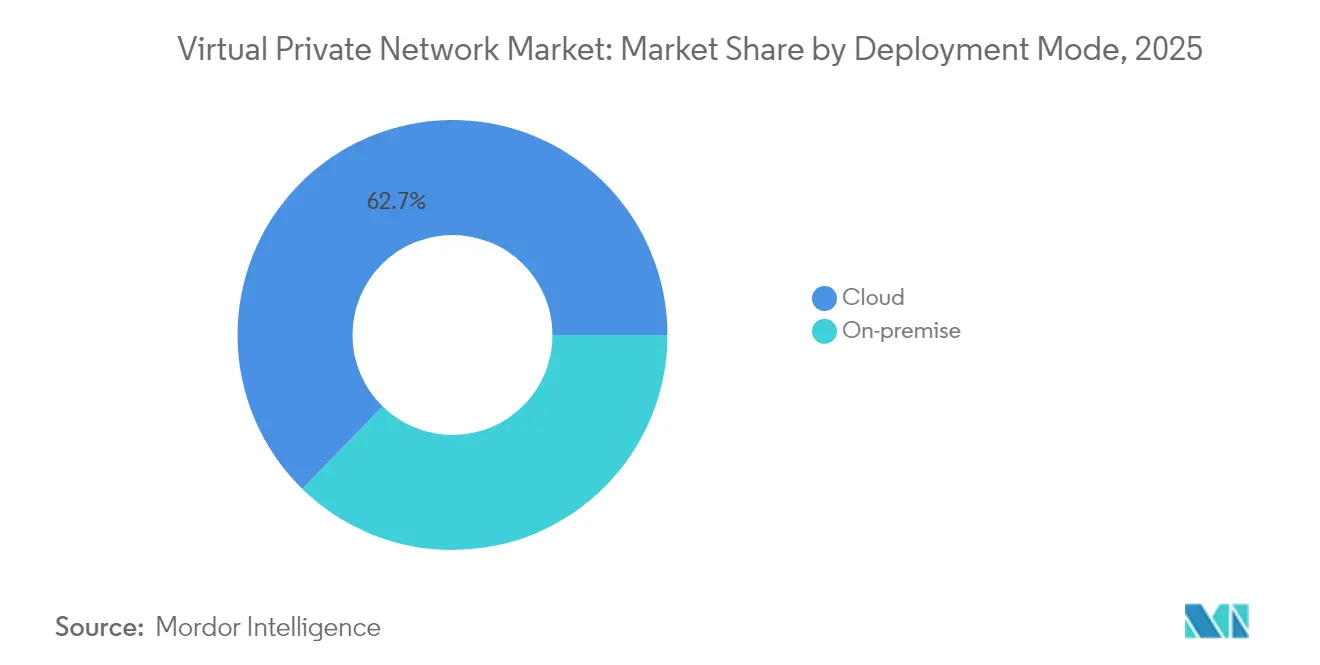

- Nach Bereitstellungsmodus dominierten Cloud-Lösungen mit 62,70 % der Marktgröße für virtuelle private Netzwerke im Jahr 2025 und entwickeln sich bis 2031 mit einer CAGR von 16,83 % weiter.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 29,40 % im Jahr 2025; Gesundheitswesen und Biowissenschaften expandieren bis 2031 mit einer CAGR von 15,41 %.

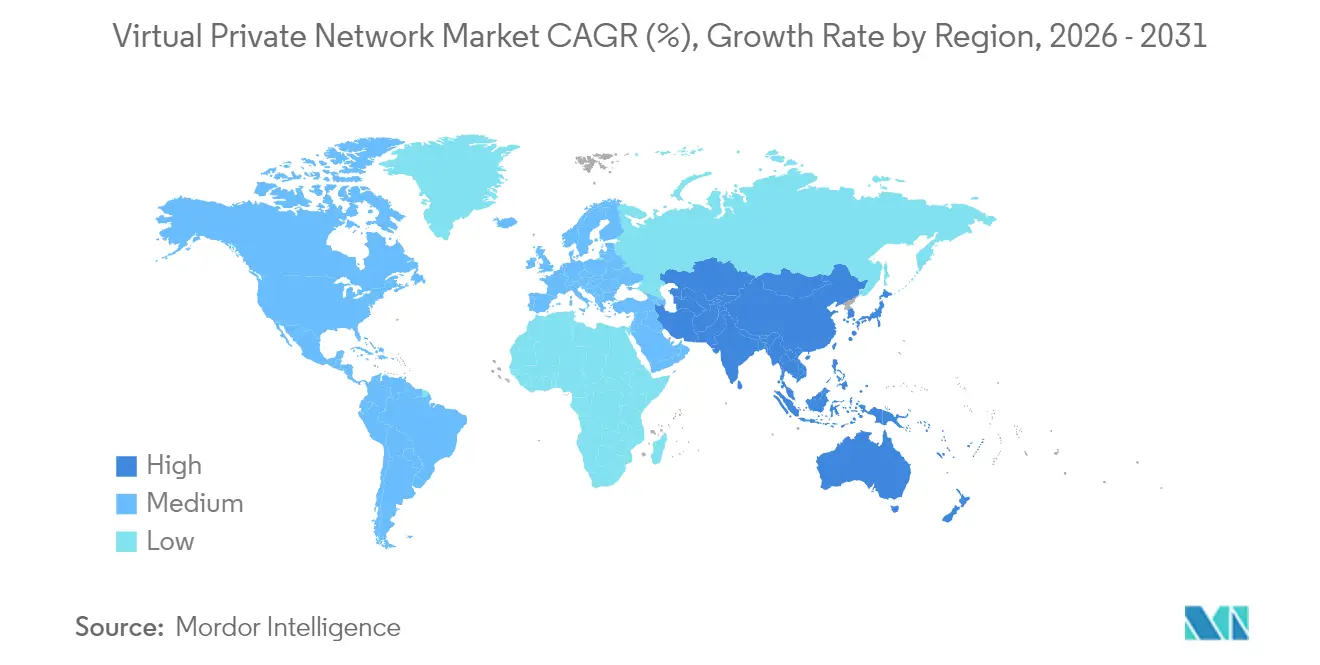

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 26,85 % am Markt für virtuelle private Netzwerke, während der asiatisch-pazifische Raum mit einer CAGR von 15,96 % am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virtuelle private Netzwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Abhängigkeit hybrider Belegschaften von sicherem Fernzugang | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT-Geräten, die verschlüsselte Konnektivität erfordern | +2.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Steigende Ransomware-Verluste treiben Ausgaben für Zero-Trust-Netzwerke an | +2.5% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung cloud-nativer Anwendungen steigert Nachfrage nach Cloud-VPN und SASE | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von Datenschutzvorschriften fördert unternehmensweite VPN- Einführungen | +1.9% | Europa, Ausweitung auf asiatisch-pazifischen Raum und Amerika | Langfristig (≥ 4 Jahre) |

| Ausbau von Satellitenbreitband erschließt neue VPN-Nutzerbasen | +1.8% | MEA, Lateinamerika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Abhängigkeit hybrider Belegschaften von sicherem Fernzugang

Veränderungen in den Arbeitsmustern haben die VPN-Konnektivität in den Status eines geschäftskritischen Elements erhoben. Das New Yorker Stadtschulamt migrierte mehr als 1 Million Nutzer und 2 Millionen Geräte auf ein Zero-Trust-Framework und berichtete von einer 15-prozentigen Reduzierung von Angriffen sowie einem 40-prozentigen Anstieg blockierter Bedrohungen.[1]Zscaler, "Staatliche Behörde spart 875 Millionen USD durch Wechsel von VPN zu Zero Trust," zscaler.com Unternehmen setzen zunehmend auf cloud-native SASE-Plattformen, die den Datenverkehr direkt zu Anwendungen leiten und so die Latenz- und Patch-Belastungen herkömmlicher Konzentratoren beseitigen.

Verbreitung von IoT-Geräten, die verschlüsselte Konnektivität erfordern

Industrielle Netzwerke erfordern nun granularen, identitätsbasierten Zugang. Ciscos Secure Equipment Access ersetzt breite VPN-Tunnel durch feinkörnige Zero-Trust-Kontrollen für Betriebstechnologieressourcen.[2]Cisco, "Cisco Secure Equipment Access gewinnt IoT Security Innovation of the Year," blogs.cisco.com An der Universität Guangdong lieferte das 5G-VPN von China Mobile eine zehnfache Downlink-Geschwindigkeit im Vergleich zu älteren Lösungen und unterstützte dabei 20.000 gleichzeitige Nutzer.

Steigende Ransomware-Verluste treiben Ausgaben für Zero-Trust-Netzwerke an

ThreatLabz beobachtete zwischen 2020 und 2025 einen Anstieg der bekannten Schwachstellen und Gefährdungen (CVE) bei VPN um 82,5 %; 60 % davon wiesen hohe oder kritische Bewertungen auf. Nach einem Ransomware-Einbruch über ein veraltetes VPN baute eine Regierungsbehörde den Fernzugang auf Prisma Access ZTNA um, um Missbrauchswege für Anmeldedaten zu schließen.[3]Palo Alto Networks, "Prisma Access ermöglicht Zero Trust für Bundesbehörde," paloaltonetworks.com

Einführung cloud-nativer Anwendungen steigert Nachfrage nach Cloud-VPN und SASE

Der wiederkehrende Umsatz von Fortinets Unified SASE stieg im ersten Quartal 2025 um 26 % auf 1,54 Milliarden USD und unterstreicht damit den Appetit der Unternehmen auf Einzel-Anbieter-Plattformen für Netzwerk und Sicherheit. Die Integration von Software-Defined WAN mit Security Service Edge vereinfacht die Richtliniendurchsetzung über verteilte Standorte hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in der VPN/SASE-Administration erhöht die Gesamtbetriebskosten | -1.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Leistungs- und Latenzeinbußen gegenüber SDP- und ZTNA- Alternativen | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschärfte regulatorische Kontrolle der Protokollierungspraktiken von Verbraucher-VPN | -1.2% | Europa, Ausweitung global | Langfristig (≥ 4 Jahre) |

| Preiskämpfe im Massenmarkt bei Einzel-VPN-Marken drücken die Margen | -1.5% | Globaler Verbrauchermarkt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in der VPN/SASE-Administration erhöht die Gesamtbetriebskosten

Die Nachfrage nach qualifizierten Ingenieuren übersteigt das Angebot und drängt Organisationen zu verwalteten Diensten. Anbieter berichten von Personalkosten, die sich 30 % der gesamten Betriebsausgaben nähern, was Kunden zu integrierten SASE-Angeboten lenkt, die den manuellen Wartungsaufwand reduzieren.

Leistungs- und Latenzeinbußen gegenüber SDP- und ZTNA-Alternativen

Forschungsergebnisse, die der Brasilianischen Computergesellschaft vorgestellt wurden, bestätigten entfernungsbedingte Latenzspitzen in VPN-Tunneln zu Industriestandorten. Die Bereitstellung eines auf WireGuard basierenden Mesh-Netzwerks durch VersaBank beseitigte diese Verzögerungen und verbesserte die Produktivität der Mitarbeiter im Homeoffice.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Fundament unterstützt Software-Expansion

Hardware-Appliances machten im Jahr 2025 42,80 % des Marktes für virtuelle private Netzwerke aus und bildeten das Fundament vieler groß angelegter Fernzugangsbereitstellungen. Die Widerstandsfähigkeit des Segments ist an lange Erneuerungszyklen in Branchen mit lokalen Compliance-Anforderungen geknüpft. Dennoch wächst Software mit einer CAGR von 15,72 %, angetrieben durch containerisierte Gateways und virtuelle Firewalls, die sich in Minuten auf Hyperscale-Clouds bereitstellen lassen. Engpässe in der Lieferkette bei Halbleitern haben die Einführung cloud-gehosteter Images wie pfSense Plus auf AWS und Azure beschleunigt und Machbarkeitsnachweise vorangetrieben. Der Dienstleistungsumsatz, der verwaltete Betriebsleistungen und Implementierungsprojekte umfasst, skaliert parallel zu SASE-Übergängen und bildet derzeit die dritte Säule der Komponentenausgaben. Organisationen kombinieren weiterhin Hardware für lokale Leistung mit Software-Gateways zur Reichweitenerweiterung, was auf Koexistenz statt Ablösung hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Gehostete Dienste führen, MPLS erholt sich

Gehostete und verwaltete Angebote sicherten sich im Jahr 2025 24,45 % des Marktanteils für virtuelle private Netzwerke, da Unternehmen Wartungsaufgaben an Spezialisten auslagerten. Diese Dienste integrieren kontinuierliche Updates, Bedrohungsintelligenz-Feeds und eine 24×7-Überwachung in vorhersehbaren Abonnementmodellen. Gleichzeitig erlebt MPLS-VPN eine Renaissance und entwickelt sich mit einer CAGR von 16,52 %, da Unternehmen deterministische Latenz für hybride Cloud- und geschäftskritische Zusammenarbeit benötigen. Cloud-VPN und umfassendere SASE-Suiten konvergieren IPsec, SD-WAN und Firewall-as-a-Service unter einheitlicher Orchestrierung und reduzieren die Richtlinienausbreitung. IPsec-VPN bleibt für Verteidigungs- und Regierungsstellen, die etablierten Protokollakkreditierungen folgen, unverzichtbar, während aufkommende WireGuard-Lösungen auf schlanke Codebasen und nahezu leitungsratenhohen Durchsatz setzen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung hielt im Jahr 2025 62,70 % des Marktes für virtuelle private Netzwerke und wächst mit einer CAGR von 16,83 %, da Organisationen Agilität über Investitionsausgaben stellen. Cloud-Gateways skalieren automatisch, um Spitzen bei Fernverbindungen zu bewältigen, und werden mit globalen Points of Presence (PoPs) ausgeliefert, um Roundtrip-Zeiten zu reduzieren. Ein Fallbeispiel von The Guidance Center zeigte, dass die Gesamtkosten durch die Einführung von FortiSASE halbiert wurden, was die Effizienz bei den Betriebsausgaben verdeutlicht. On-Premises-Bereitstellungen bleiben dort bestehen, wo Datenhaltungsvorschriften eine lokale Kontrolle vorschreiben, obwohl viele Behörden nun hybride Designs implementieren, die sensible Workloads intern und nicht sensiblen Datenverkehr über Cloud-Knoten leiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI behält die Führung, Gesundheitswesen wächst stark

BFSI-Organisationen kontrollierten im Jahr 2025 29,40 % des Umsatzes und nutzten robuste VPN-Strukturen zur Absicherung von Handelsräumen und Filialverbindungen. Capitec Bank blockierte nach der Einführung von Zero-Trust-Zugang jährlich 745.000 Bedrohungen und demonstrierte damit Compliance und Risikominderung. Es wird erwartet, dass die defensiven Ausgaben des Segments die absolute Dollar-Führung bis 2030 aufrechterhalten.

Gesundheitswesen und Biowissenschaften sind jedoch mit einer CAGR von 15,41 % das am schnellsten wachsende Segment. Die Nutzung von Telemedizin und strenge Patientendatenschutzregeln veranlassen Krankenhausgruppen, den Datenverkehr von Fernklinikern und medizinischen IoT-Geräten zu verschlüsseln. RWJBarnabas Health integrierte die Plattform von Fortinet, um Satellitenkliniken sicher zu verbinden, was den Modernisierungsschub des Sektors exemplarisch verdeutlicht. Fertigung, Regierung und Bildung verzeichnen ebenfalls erhebliches Wachstum, da Industrie-4.0-, Smart-City- und Fernlern-Initiativen die Angriffsflächen erweitern.

Geografische Analyse

Nordamerika blieb mit 26,85 % des Umsatzes im Markt für virtuelle private Netzwerke im Jahr 2025 der größte regionale Beitragszahler. Die Ausgabendynamik wird durch frühe Zero-Trust-Pilotprojekte und strenge Vorschriften zur Offenlegung von Datenschutzverletzungen aufrechterhalten. Bundes- und staatliche Programme beschleunigen Upgrades von IPsec-Konzentratoren auf identitätszentrierte SASE-Knoten, während die dichte PoP-Verteilung der Hyperscaler die Latenz für verteilte Nutzer gering hält.

Der asiatisch-pazifische Raum liefert mit einer CAGR von 15,96 % die schnellste Expansion. Massive Digitalisierungsprogramme in Verbindung mit steigender Nachfrage nach Cyber-Versicherungen veranlassen Unternehmen, Cloud-Workloads und mobile Belegschaften abzusichern. Versuche an chinesischen Universitäten zeigen zehnfache Leistungssteigerungen für mobiles VPN in eigenständigen 5G-Netzwerken. Indiens Finanzregulatoren verlangen nun verschlüsselte Konnektivität für ausgelagerte Verarbeitungszentren, was die Einführung weiter katalysiert.

Europa macht unter der Durchsetzung der Datenschutz-Grundverordnung (DSGVO) stetige Fortschritte. Unternehmen bevorzugen Anbieter mit Rechenzentren in der Region, um Datensouveränität zu gewährleisten, und viele kombinieren VPN mit Datenverlustprävention für die Compliance. Regierungsprojekte in Deutschland und Frankreich schreiben Post-Quanten-Bereitschaft bei neuen Fernzugangsbeschaffungen vor.

Unterdessen profitieren der Nahe Osten und Afrika von Starlink-Einführungen, die Breitband in ländliche Gebiete ausdehnen; VPN-Dienste setzen darauf auf, um aufkommenden E-Commerce- und E-Government-Datenverkehr zu schützen. Lateinamerika gewinnt an Dynamik, da brasilianische Banken und mexikanische Einzelhändler verwaltetes VPN einsetzen, um lokale Fachkräftemangel zu umgehen.

Regulatorisches Umfeld

Die Regulierung, die die VPN-Bereitstellung prägt, verschiebt sich von datenschutzorientierter Compliance hin zu operativen Cybersicherheitskontrollen und Anbieterverantwortlichkeit. In der Europäischen Union zieht die Umsetzung von NIS2 kommerzielle VPN-Anbieter über nationale CSIRTs in strengere Meldepflichten bei Vorfällen und Governance-Praktiken hinein, während die Durchsetzung der DSGVO weiterhin die Anbieterentscheidungen zur regionalen Datenverarbeitung und Datenhandhabung beeinflusst.

Im April 2026 trieb ETSI die VPN-spezifische Standardisierung mit EN 304 620 (Virtual Private Networks) voran, abgestimmt auf den EU Cyber Resilience Act, was auf strengere Sicherheitsgrundlagen für VPN-Software und -Dienste hinweist, die in EU-Lieferketten gelangen. Anderswo verstärken Regierungen die technischen und Prüfanforderungen durch Standards und Sicherheitsgrundlagen, darunter Chinas GB/T 44887.10-2024 (VPN+ für Network Slicing), das seit März 2025 umgesetzt wird, sowie Aktualisierungen des GB/T 32922-2023, das die Version von 2016 ersetzte. In den Vereinigten Staaten schreibt das Department of Defense weiterhin die Härtung von VPN-Gateways über STIG-Kontrollen vor, während die politische Debatte über die Aufsicht von VPN-Anbietern in Märkten wie Indien anhält, wo Berichte vom Juli 2026 auf Arbeiten an einem neuen Rahmenwerk hinwiesen, nachdem frühere Vorschriften von 2022 die angestrebten Ergebnisse verfehlt hatten.

Wettbewerbslandschaft

Der Wettbewerb liegt an der Schnittstelle von Netzwerk und Sicherheit. Große etablierte Anbieter wie Cisco, Palo Alto Networks, Check Point und Fortinet vertiefen ihre Portfolios durch Fusionen und Übernahmen sowie interne Entwicklung. Der Kauf von Perimeter 81 durch Check Point im Jahr 2025 erweiterte seinen Secure-Access-Dienst in Kanäle für den mittleren Markt. Die Übernahme von Lacework durch Fortinet stärkte den Schutz von Cloud-Workloads und schuf ein einheitliches SASE- und CNAPP-Angebot.

Reine SASE-Neueinsteiger nutzen cloud-native Wurzeln, um Einführung und Preisgestaltung zu vereinfachen. Zscalers mandantenfähige Architektur skaliert von Zehntausenden auf Hunderttausende von Nutzern ohne vom Kunden verwaltete Hardware und ermöglicht landesweite Transformationen wie die Konsolidierung von 100 Behörden in Oklahoma. WireGuard-fokussierte Innovatoren, darunter Tailscale und Mullvad, betonen schlanken Code und Post-Quanten-Upgrades; Mullvad ermöglichte 2025 ML-KEM-Schlüsselaustausche in Desktop-Anwendungen.

Die strategische Differenzierung konzentriert sich auf KI-gestützte Anomalieerkennung, einheitliche Telemetrie-Dashboards und kryptografische Agilität. Anbieter wetteifern darum, vom NIST ausgewählte Algorithmen zu integrieren, bevor Quantenbedrohungen Realität werden. Der Preisdruck ist im Unternehmenssegment gedämpft, wo Käufer Zuverlässigkeit und Compliance-Unterstützung gegenüber dem niedrigsten Listenpreis priorisieren.

Marktführer der Branche für virtuelle private Netzwerke

Cisco Systems Inc.

Microsoft Corp. (Azure)

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

IBM Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Modernisierungsarbeiten in Unternehmen schaffen Raum für VPN-Funktionen, die sich in SASE- und Zero-Trust-Kontrollen integrieren, statt als eigenständige Fernzugriffs-Gateways zu arbeiten. Sicherheitsgetriebene Ersatzzyklen zeigen sich auch bei End-of-Life-Meilensteinen der Anbieter und dem Schwachstellendruck rund um SSL-VPN- und Fernzugriffs-Gateways, was Käufer zu gehosteten und verwalteten Bereitstellungsmodellen drängt, die den Patch- und Betriebsaufwand reduzieren.

Die Cloud-Bereitstellung expandiert weiter, wobei die Cloud-Bereitstellung 2025 einen Anteil von 62,70 % hält, und Anbieter haben Möglichkeiten, VPN-Funktionen in einheitliche Policy-Stacks zu integrieren, die den Datenverkehr in SSE- und sichere Zugriffsdienste leiten. Bemühungen um Standards und Compliance-by-Design öffnen weitere Differenzierungswege rund um kryptografische Agilität und prüfungsbereite Kontrollen, mit ETSI-Arbeiten an EN 304 620 (ausgereifter Entwurf veröffentlicht im April 2026) und Chinas GB/T-Standards für VPN+ und IPsec-sicheren Zugriff, die Beschaffungsprozesse unterstützen, die Konformitätsnachweise erfordern. Auf Protokollseite schaffen MASQUE über QUIC und Post-Quanten-Kryptografie für VPN- und IPsec-Implementierungen Raum für Anbieter, quantensichere und Next-Generation-Tunneling-Optionen anzubieten, die zu modernen Anwendungsverkehrsmustern passen, insbesondere da Organisationen eine engere Sichtbarkeit und Kontrolle über verschlüsselte Datenflüsse zwischen Cloud-Workloads, mobilen Nutzern und IoT-verbundenen Standorten anstreben.

Aktuelle Branchenentwicklungen

- Juni 2026: Palo Alto Networks Unit 42 deckte die aktive Ausnutzung von PAN-OS CVE-2026-0257 auf, die GlobalProtect-Portal- und Gateway-Komponenten betrifft. Der Hinweis veranlasste Organisationen, das Patchen und Härten ihrer Fernzugriffs-VPN-Bestände zu beschleunigen, und unterstrich den Wert von Architekturen, die die Exposition internetzugänglicher VPN-Dienste reduzieren.

- Mai 2026: Cisco kündigte die allgemeine Verfügbarkeit von Cisco SASE mit Meraki an, die die Steuerung des Meraki Auto VPN-Datenverkehrs in Cisco Secure Access ermöglicht. Die Integration verstärkt die Abstimmung zwischen SD-WAN und sicheren Zugriffsdiensten und unterstützt Unternehmen bei der Konsolidierung von Punkt-VPN- und Perimeter-Tools in SASE-verwaltete Richtlinien und Durchsetzung.

- Mai 2025: T-Mobile und Palo Alto Networks führten T-Mobile SASE mit Palo Alto Networks ein, das 5G-Advanced-Konnektivität mit Prisma SASE 5G für cloudbasierte Sicherheit ohne lokale Hardware kombiniert. Das Angebot stärkte carrier-geführte Vertriebswege für sicheren Fernzugriff und beschleunigte die Einführung von gehosteten und verwalteten VPN- und SASE-Bundles für verteilte Unternehmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für virtuelle private Netzwerke (VPN) definiert als kostenpflichtige Hardware, Software und Dienste, die verschlüsselte Tunnel schaffen, um sicheren Fernzugriff und private Konnektivität über öffentliche oder gemeinsam genutzte Netzwerke zu ermöglichen, verkauft an Verbraucher und Organisationen.

Ausschlüsse aus dem Geltungsbereich: Ausgenommen sind allgemeine Netzwerkgeräte und breitere Sicherheitsplattformen, sofern die VPN-Funktionalität nicht direkt bepreist und als Teil des VPN-Angebots bereitgestellt wird.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienste

- Nach Typ

- Gehostet / Verwaltet

- IPsec-VPN

- MPLS-VPN

- Cloud-VPN / SASE

- Sonstige

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Regierung und öffentlicher Sektor

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- Bildung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Erfassung von Nachfragesignalen und Angebotskapazitäten, gefolgt von der Bereinigung von Überschneidungen zwischen Unternehmens- und Verbrauchernutzung. Wir nutzen öffentliche Quellen wie die International Telecommunication Union (Internetnutzung und Breitbandindikatoren), NIST-Cybersicherheitsrichtlinien, FCC-Breitbanddaten (für die USA), OECD-Statistiken zur digitalen Wirtschaft und Weltbank-Entwicklungsindikatoren, um den Kontext für Konnektivität und Akzeptanz zu verankern.

Wir prüfen zudem Unternehmensberichte und Investorenpräsentationen auf Hinweise zum Produktmix, ebenso Verbandswebsites und seriöse Presse für Veränderungen im Zusammenhang mit Homeoffice-Richtlinien und größeren Cybervorfällen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzen und -intelligenz, Patentdatenbanken sowie Nachrichten und Finanzdaten genutzt, damit Produkteinführungen und Preisbewegungen nicht übersehen werden. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was Schreibtischquellen nicht klar zeigen können, etwa wie viele kostenpflichtige Sitzplätze aktiv versus gebündelt sind und wie sich die Preisgestaltung zwischen On-Premise- und cloudbasiertem VPN bewegt. Wir sprachen mit einer Mischung aus IT-Einkäufern in Unternehmen, Managed-Service-Partnern und Produkt- und Engineering-Führungskräften in wichtigen Regionen und nutzten anschließend Folgeprüfungen bei widersprüchlichen Antworten.

Erkenntnisse aus diesen Gesprächen wurden genutzt, um Akzeptanzraten nach Unternehmensgröße, typische Vertragslaufzeiten und die Aufteilung zwischen Hardware-Erneuerung und Abonnementausgaben zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 39 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 43 % | EMEA: 37 % |

| Kleinere Akteure: 17 % | Manager: 45 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, der den Bedarf an sicherem Fernzugriff mit Konnektivität, Arbeitskraftmustern und Unternehmensnetzwerk-Fußabdrücken verknüpft und ihn dann in adressierbare VPN-Ausgaben übersetzt. Sobald der Nachfragepool geformt ist, wird er mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise gestichprobten durchschnittlichen Verkaufspreisen multipliziert mit Nutzerzahlen, Kanalprüfungen zu verwalteten VPN-Verträgen und punktuellen Anbieteraggregationen, sofern Angaben verfügbar sind.

Wichtige Modelleingaben umfassen die Durchdringung von Remote- und Hybridarbeitskräften, die VPN-Gleichzeitigkeit und Sitzplatznutzung in Unternehmen, das Ausmaß der Cloud-Akzeptanz, das Ausgaben in Richtung Abonnementbereitstellung verschiebt, den durchschnittlichen Preis pro Nutzer und pro Standort sowie das Tempo der Hardware-Erneuerungszyklen für Gateway-Appliances. Wo direktes Volumen nicht beobachtbar ist, werden Lücken mit den Befragten vereinbarten Bandbreiten behandelt, und der Mittelwert wird nur angepasst, wenn mehrere Signale in dieselbe Richtung weisen.

Für die Prognose nutzen wir Szenarioanalysen, gestützt durch regressionsartige Beziehungen zwischen den wesentlichen Nachfragetreibern und den VPN-Ausgaben, sodass der Ausblick nachvollziehbar bleibt und bei Veränderung eines Treibers neu berechnet werden kann. Wachstumsannahmen werden regional angepasst unter Nutzung von Breitbandtrends, regulatorischem Druck beim Datenschutz und dem praktischen Substitutionsdruck durch benachbarte Zugriffslösungen, die in Interviews diskutiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt schrittweise, beginnend mit Prüfungen, ob die Summen mit unabhängigen Indikatoren wie der Richtung der Sicherheitsausgaben von Unternehmen, dem Wachstum von Cloud-Netzwerkdiensten und gemeldeten Kundenzuwächsen bei VPN-Angeboten übereinstimmen. Wenn eine Abweichung zu groß erscheint, überprüfen wir den zugrunde liegenden Input erneut, kontrollieren die Berechnung und kontaktieren gegebenenfalls die Quellen erneut, wenn die Lücke mit Akzeptanz-, Preis- oder Verpackungsänderungen zusammenhängt.

Vor der Freigabe durchläuft das Modell eine Zweitanalystenprüfung, damit Annahmen, Währungsbehandlung und Jahreszuordnung über Regionen hinweg konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse die Nachfrage verändern, etwa umfassende regulatorische Änderungen oder breite unternehmenspolitische Verschiebungen hin zu neuen Zugriffsarchitekturen. Vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Größe des Marktes für virtuelle private Netzwerke von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte VPN-Marktwerte weichen oft ab, weil jeder Herausgeber die Marktgrenze leicht unterschiedlich zieht und weil dasselbe Produkt als Hardware, Abonnementsoftware oder als Managed Service verkauft werden kann. Auch das Timing spielt eine Rolle, da sich der Preis pro Nutzer und die Verschiebung des Mixes hin zur Cloud-Bereitstellung von einem Jahr zum nächsten schnell ändern können.

Verbraucher-VPN-Abonnements, die in breitere Sicherheitspakete gebündelt sind, liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was dazu tendiert, die erfassten Umsätze auf direkter bepreiste VPN-Angebote einzugrenzen und Doppelzählungen zu reduzieren, wenn Käufer sich überschneidende Sicherheitspakete erwerben. Andere Schätzungen können auch abweichen, wenn sie von einer langen Prognose zurückrechnen, ohne die Preisgestaltung des Basisjahres erneut zu prüfen, oder wenn sie Währungen mit unterschiedlichen Durchschnittsjahressätzen umrechnen statt einheitlichem Timing über Regionen hinweg.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 61,26 Mrd. USD (2025) | |

| Branchenverlag A | 54,10 Mrd. USD (2025) | Nutzt in der Praxis einen engeren erfassten Umsatzpool, bei dem Managed Services auf Unternehmensniveau und einige Hardware-Gateways teilweise unterrepräsentiert erscheinen, und die langsamere CAGR deutet auf eine konservative ASP-Entwicklung hin. |

| Branchenforschungsstelle B | 48,50 Mrd. USD (2023) | Ein anderes Basisjahr und ein kürzeres historisches Fenster können den Ausgangswert komprimieren, und manche Varianten dieses Geltungsbereichs behandeln Konnektivitäts- und Bereitstellungsaufteilungen unterschiedlich, was verändert, was VPN gegenüber benachbarten Netzwerksicherheitsausgaben zugeschrieben wird. |

Die Streuung erklärt sich hauptsächlich dadurch, was als bezahlter VPN-Umsatz gegenüber gebündelten Sicherheitsfunktionen gezählt wird, zusammen mit der Wahl des Basisjahres und der Art, wie Preisänderungen fortgeschrieben werden. Indem die Eingaben an sichtbare Nachfragesignale gebunden bleiben und mit Interviewrückmeldungen abgeglichen werden, bleibt die Schätzung auf wiederholbare Schritte rückführbar, statt von einer einzelnen Schlagzeilen-Wachstumsrate getrieben zu werden.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für virtuelle private Netzwerke bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 142,06 Milliarden USD erreicht, unterstützt durch eine CAGR von 15,05 %.

Welcher Bereitstellungsmodus expandiert am schnellsten im Markt für virtuelle private Netzwerke?

Die Cloud-Bereitstellung wächst mit einer CAGR von 16,83 % und hielt im Jahr 2025 62,70 % des Umsatzes.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Digitalisierung, 5G-Expansion und neue Cybersicherheitsvorschriften treiben eine CAGR von 15,96 % in der Region an.

Welches Branchensegment zeigt das höchste Wachstumspotenzial?

Gesundheitswesen und Biowissenschaften entwickeln sich aufgrund von Telemedizin und strengen Datenschutzvorschriften mit einer CAGR von 15,41 %.

Seite zuletzt aktualisiert am: