Marktgröße und Marktanteil für Virtual Extensible LAN

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

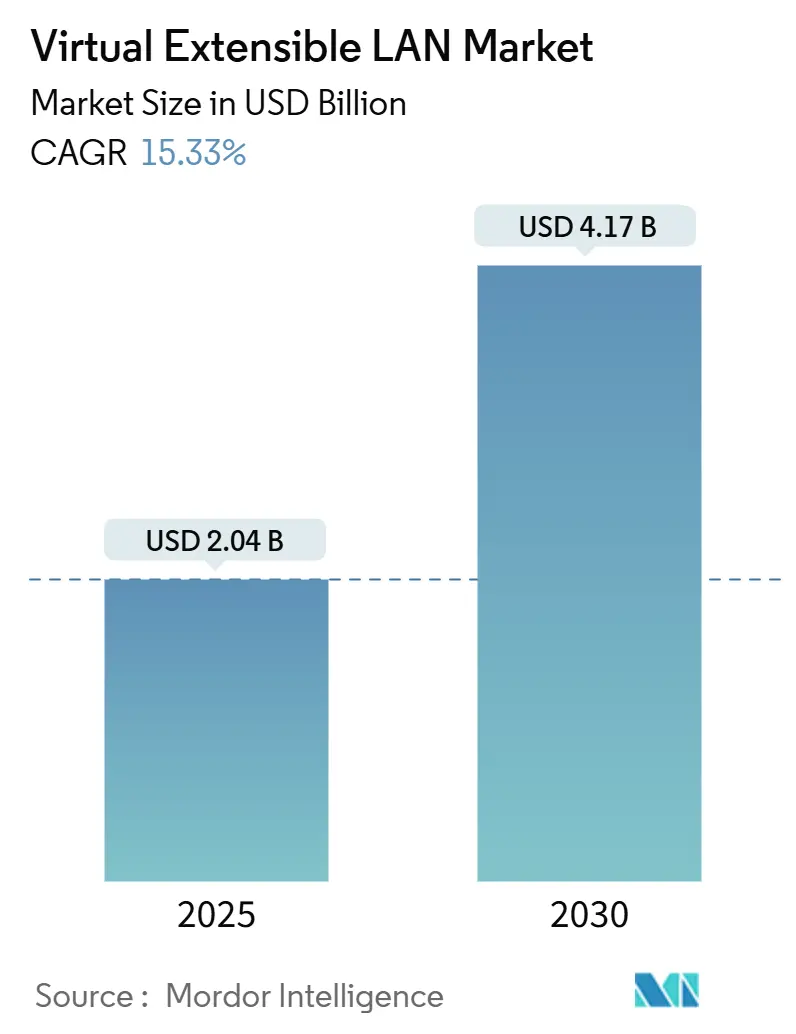

| Marktgröße (2025) | 2.04 Milliarden US-Dollar |

| Marktgröße (2030) | 4.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Virtual Extensible LAN-Marktanalyse von Mordor Intelligence

Die Marktgröße für Virtual Extensible LAN beläuft sich im Jahr 2025 auf 2,04 Milliarden USD und wird voraussichtlich bis 2030 auf 4,17 Milliarden USD anwachsen, was einer CAGR von 15,33 % entspricht. Das rasche Wachstum von KI/ML-Workloads, Hybrid-Cloud-Migrationen sowie Upgrades auf 400/800-GbE-Fabrics erweitern den Einsatzbereich der Technologie in Rechenzentren, Campus-Umgebungen und bei Dienstanbietern kontinuierlich. Der Fokus der Anbieter auf Zero-Trust-Segmentierung, verbunden mit staatlichen Vorgaben für verschlüsselte mandantenfähige Overlays, sichert die langfristige Nachfrage. Rollouts von offenen BNG-Systemen im Telekommunikationsbereich sowie die FTTH-Expansion erschließen neue Anwendungsfälle zur Teilnehmerisolierung, während der Übergang der industriellen Ethernet-Technologie hin zu Time-Sensitive Networking (TSN) Chancen in der Fertigungsautomatisierung eröffnet. Die Wettbewerbsintensität bleibt moderat; etablierte Anbieter setzen auf Steuerungsebenen-Automatisierung und Multi-Cloud-Orchestrierung, um White-Box- und Open-Source-Alternativen entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

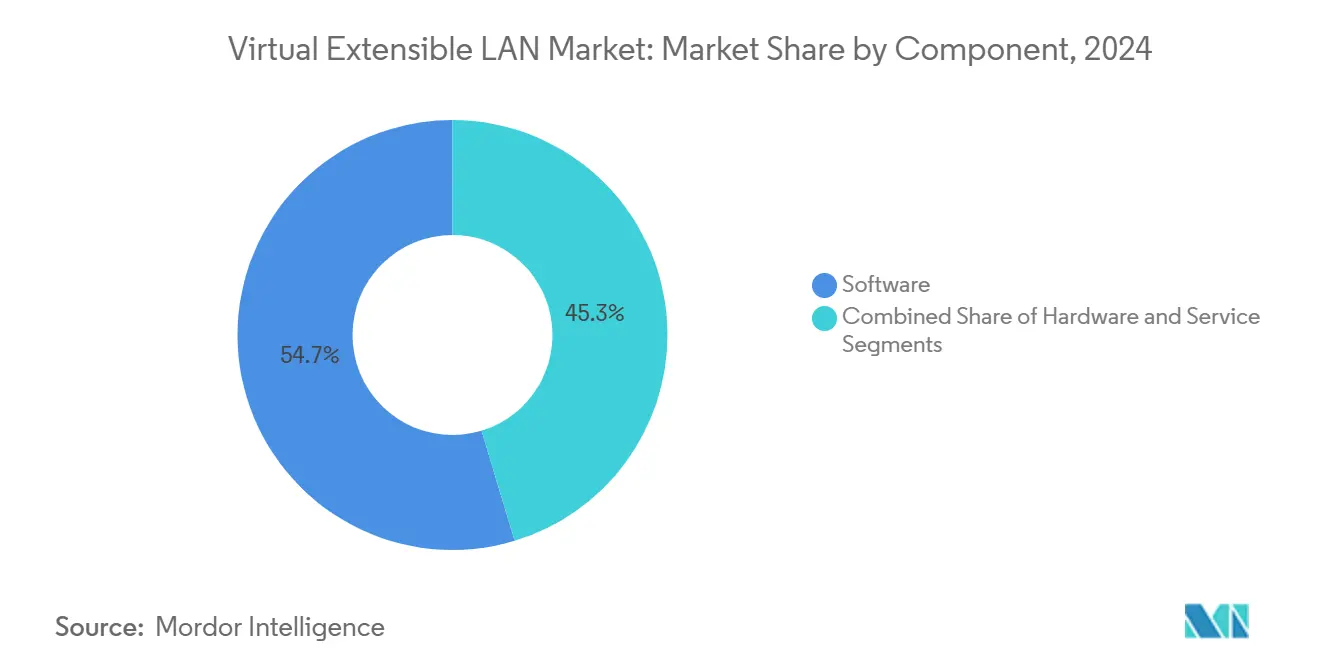

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 54,68 % auf Software im Virtual Extensible LAN-Markt, während Dienstleistungen bis 2030 mit einer CAGR von 15,89 % wachsen.

- Nach Bereitstellungsmodus hielten Cloud-basierte Modelle im Jahr 2024 einen Anteil von 58,73 % an der Marktgröße für Virtual Extensible LAN und werden bis 2030 voraussichtlich mit einer CAGR von 15,97 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2024 69,71 % der Nachfrage auf Großunternehmen; KMU verzeichneten mit einer CAGR von 16,43 % bis 2030 das stärkste Wachstum.

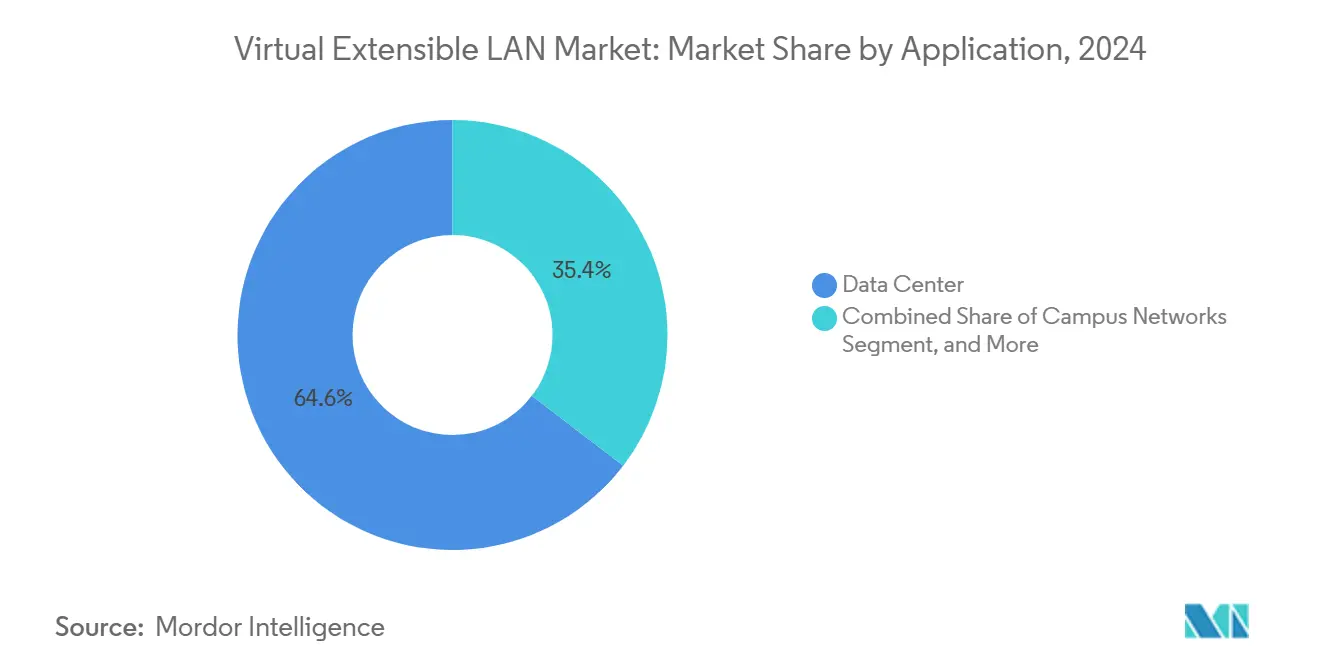

- Nach Anwendung entfielen im Jahr 2024 64,59 % der Marktgröße für Virtual Extensible LAN auf Rechenzentren, während Campus-Netzwerke bis 2030 mit einer CAGR von 15,41 % wachsen.

- Nach Endnutzer-Branche hielten IT und Telekommunikation im Jahr 2024 einen Anteil von 39,81 %; für BFSI wird bis 2030 eine CAGR von 15,68 % prognostiziert.

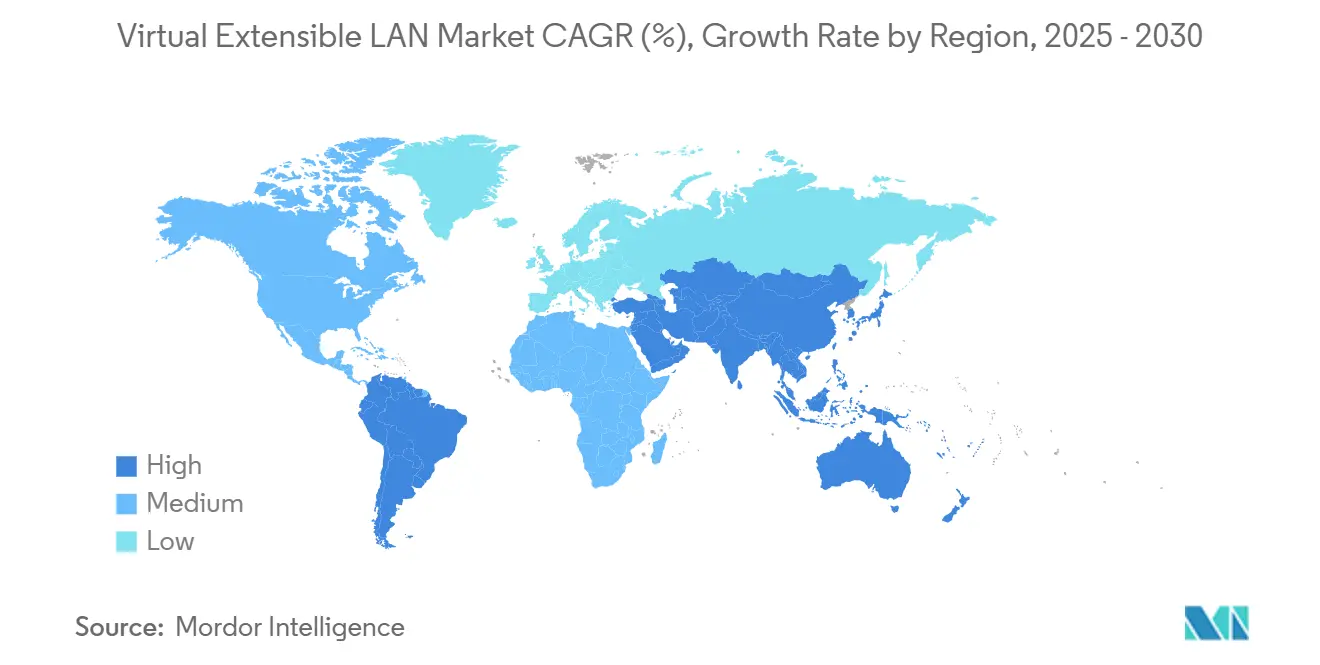

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,32 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,57 % bis 2030.

Globale Trends und Erkenntnisse im Virtual Extensible LAN-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des standortübergreifenden DCI-Datenverkehrsvolumens nach der Einführung von KI/ML-Workloads | +3.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel von Unternehmen zu Overlay-SDN für Hybrid-Cloud-Migrationen | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Lieferungen von 400/800-GbE-Switch-Ports, die VXLAN-Erneuerungen vorantreiben | +2.1% | Global, angeführt von hyperscale Rechenzentren | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von TSN in industriellem Ethernet, das L2-über-L3-Segmentierung erfordert | +1.9% | Fertigungszentren im asiatisch-pazifischen Raum, industrielle Korridore in Deutschland | Langfristig (≥ 4 Jahre) |

| VXLAN-EVPN-Vorgaben in staatlichen Zero-Trust-Architekturen | +1.7% | Bundesbehörden in Nordamerika, Verteidigungssektoren der EU | Mittelfristig (2–4 Jahre) |

| Offene BNG- und FTTH-Rollouts im Telekommunikationsbereich, die VXLAN zur Teilnehmerisolierung einsetzen | +1.6% | Dienstanbieter im asiatisch-pazifischen Raum, europäische Glasfasernetze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des standortübergreifenden DCI-Datenverkehrs nach der KI/ML-Einführung

KI-Trainingscluster erzeugen Ost-West-Datenverkehr, der mehr als 80 % der gesamten Rechenzentrumsbandbreite ausmacht – ein Profil, das herkömmliche VLAN-Designs stark belastet. VXLAN-Overlays unterstützen 16,7 Millionen virtuelle Netzwerke und gewährleisten deterministischen Durchsatz über Weitverkehrsverbindungen, sodass geografisch verteilte GPU-Farmen Modelle effizient synchronisieren können. [1]NVIDIA Corp., "NVIDIA schließt die Übernahme von Cumulus Networks ab," nvidia.com US-amerikanische Einzelhändler, die Edge-Inferenz erproben, nutzen VXLAN-Mikrosegmentierung, um verteilte KI-Workloads zu sichern, ohne die zentrale Governance zu beeinträchtigen.

Rascher Wechsel von Unternehmen zu Overlay-SDN für die Hybrid-Cloud

Hybrid-Cloud-Migrationen erfordern häufig eine nahtlose L2-Erweiterung, ohne das zentrale IP-Routing neu zu gestalten. Die Entkopplung logischer und physischer Topologien durch VXLAN ermöglicht es, Workloads zwischen On-Premises- und Public-Cloud-Standorten zu verschieben und dabei IP- und MAC-Identitäten beizubehalten. [2]VMware, "Erweiterung der Netzwerkvirtualisierung auf die Hybrid-Cloud mit NSX," vmware.com Europäische Finanzinstitute berichten von einer reibungsloseren DSGVO-Konformität durch richtliniengesteuerte Workload-Platzierung in föderativen Domänen.

Beschleunigte Lieferungen von 400/800-GbE-Switch-Ports

Broadcom Trident4- und Jericho2c-Silizium führt VXLAN-Kapselung mit Leitungsrate durch und verkürzt die Bereitstellungszeit im Vergleich zu rein softwarebasierten Ansätzen um bis zu 60 %. [3]Broadcom Inc., "Jericho2c und Trident4: Rechenzentrums-Switch-ASICs der nächsten Generation," broadcom.com Hyperscaler nutzen 800-GbE-Uplinks, um mehrere Overlays über weniger Kabel zu bündeln, wodurch Rack-zu-Rack-Latenz und Energiebedarf gesenkt werden.

TSN-Einführung in industriellem Ethernet

Produktionslinien der Industrie 4.0 sind auf Determinismus im Mikrosekundenbereich angewiesen. VXLAN kombiniert mit IEEE-802.1Qbv-Scheduling transportiert sowohl Steuerungs- als auch Best-Effort-Datenverkehr über eine konvergierte Infrastruktur und hält Robotik- und SCADA-Datenströme isoliert und dennoch synchronisiert. Deutsche Automobilwerke berichten von reduzierter Ausfallzeit bei der Linienrekonfiguration dank Overlay-Programmierbarkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des großmaßstäblichen VXLAN-EVPN-Steuerungsebenen-Designs | -2.4% | Global, insbesondere mittelständische Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für 400-GbE-fähige Spine-Leaf-Fabrics | -1.8% | Kostensensible Märkte im asiatisch-pazifischen Raum und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Risiko einer MAC-Tabellen-Explosion in KI-Trainingsclustern | -1.5% | KI/ML-Einsatzzentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lücken bei deterministischer Latenz, die die Einführung im ultraschnellen Handel behindern | -1.2% | Finanzzentren in New York, London, Tokio, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des großmaßstäblichen VXLAN-EVPN-Steuerungsebenen-Designs

Unternehmen, die über einen einzelnen Standort hinaus skalieren, haben Schwierigkeiten mit BGP-EVPN-Routenreflektor-Hierarchien und der Konvergenzoptimierung. Fachkräftemangel führt zu verlängerten Rollout-Zeiten und einer stärkeren Abhängigkeit von verwalteten Diensten, was die Betriebskosten erhöht. Interoperabilitätslücken zwischen Anbieterimplementierungen erhöhen die Komplexität der Fehlerbehebung während Wartungsfenstern.

Hohe Investitionskosten für 400-GbE-Spine-Leaf-Fabrics

Ein mittelgroßes Fabric-Upgrade kann Hardware, Optik und strukturierte Verkabelung von über 10 Millionen USD umfassen. Budgetbeschränkungen verzögern die Einführung bei kostensensiblen Betreibern, selbst wenn die Leistungsgewinne offensichtlich sind. Steigende Strompreise belasten die Rentabilitätsmodelle zusätzlich, insbesondere in Schwellenländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz bei zunehmendem Dienstleistungsanteil

Software-Plattformen hielten im Jahr 2024 einen Anteil von 54,68 % am Virtual Extensible LAN-Markt, da Unternehmen agile Update-Zyklen und hardwareunabhängige Bereitstellung bevorzugten. Der Umsatz mit professionellen Dienstleistungen wächst bis 2030 mit einer CAGR von 15,89 %, da Organisationen Design, Automatisierung und Compliance-Prüfung auslagern.

Anbieter-Roadmaps betonen KI-gestützte Konfiguration und absichtsbasierte Richtlinien-Engines, die die EVPN-Routenweitergabe vereinfachen. Großunternehmen kombinieren weiterhin Softwarelizenzen mit Beratungspaketen, während KMU zu vollständig verwalteten Abonnements tendieren, die die zugrunde liegende Komplexität verbergen. Dieser Wandel steigert die wiederkehrenden Einnahmen für Anbieter und MSPs gleichermaßen.

Nach Bereitstellungsmodus: Cloud-basierte Modelle beschleunigen die Einführung

Cloud-basierte Optionen machten im Jahr 2024 58,73 % des Marktanteils für Virtual Extensible LAN aus und weisen bis 2030 eine CAGR von 15,97 % auf. Der OPEX-orientierte Verbrauch passt zu DevOps-Release-Zyklen und umgeht Hürden bei Kapitalausgaben.

Finanzdienstleister und Bundesbehörden behalten weiterhin On-Premises-Fabric-Elemente bei, um Datensouveränitätsvorgaben zu erfüllen, nutzen jedoch zunehmend SaaS-basierte Controller für die globale Richtlinienorchestrierung. Anbieter bündeln nun API-gesteuerte Overlays mit Marketplace-Lizenzen, was die Einführung in entwicklergeführten Umgebungen beschleunigt.

Nach Unternehmensgröße: KMU-Dynamik signalisiert Demokratisierung

Großunternehmen erwirtschafteten 69,71 % des Umsatzes im Jahr 2024, doch KMU verzeichneten mit einer CAGR von 16,43 % bis 2030 das höchste Wachstum. Einfach zu bedienende Bereitstellungsassistenten, vorgefertigte Compliance-Profile und MSP-Angebote senken die Einstiegshürden.

KMU setzen Overlays häufig ein, um IoT-Datenverkehr in einem einzigen Schritt von zentralen Geschäftssystemen zu trennen und so aufwändige Upgrades zu vermeiden. Für multinationale Unternehmen bleiben Overlays entscheidend für die mandantenfähige Isolierung über Dutzende von Campussen, Notfallwiederherstellungsstandorten und Public-Cloud-Regionen hinweg.

Nach Anwendung: Campus-Netzwerke entwickeln sich über Rechenzentren hinaus

Rechenzentrumsumgebungen repräsentieren weiterhin 64,59 % der Marktgröße für Virtual Extensible LAN, doch Campus-Netzwerke wachsen mit einer CAGR von 15,41 % am schnellsten. Einheitliche Overlay-Fabrics ermöglichen es IT-Teams, Zero-Trust-Mikrosegmentierung vom kabelgebundenen bis zum WLAN-Edge durchzusetzen und dabei eine zentrale Transparenz zu wahren.

Bereitstellungen bei Dienstanbietern verzeichnen eine stetige Nachfrage, da offene BNG-Projekte und die Modernisierung des 5G-Kerns VXLAN zur Teilnehmerisolierung einsetzen. Edge-Computing-Knoten nutzen zunehmend Overlays, um KI-Inferenz-Workloads nahe an den Nutzern auszuführen und dabei die Richtlinienkonsistenz mit zentralen Standorten aufrechtzuerhalten.

Nach Endnutzer-Branche: BFSI verzeichnet das höchste Wachstum

IT und Telekommunikation hielten im Jahr 2024 einen Umsatzanteil von 39,81 %. Für BFSI wird jedoch aufgrund regulatorischer Prüfpfade, latenzsensibler Handelsaktivitäten und Zero-Trust-Vorgaben eine CAGR von 15,68 % prognostiziert.

Regierungsbehörden treiben die Segmentierungsstandards für klassifizierte Netzwerke auf Basis von EVPN-Overlays voran, während sich die Fertigung auf TSN-fähige Robotik in Industrie-4.0-Anlagen konzentriert. Bereitstellungen im Gesundheitswesen konzentrieren sich auf HIPAA-konforme Patientendatenisolierung und die Skalierbarkeit von Telemedizin.

Geografische Analyse

Nordamerika trug im Jahr 2024 34,32 % des Umsatzes bei, was auf die frühe Einführung von Hybrid-Cloud-Lösungen und föderale Zero-Trust-Direktiven zurückzuführen ist, die VXLAN-EVPN als Mikrosegmentierungs-Baseline referenzieren. US-amerikanische Hyperscaler treiben 400-GbE-Erneuerungszyklen voran, die in die Best Practices von Unternehmen einfließen, während kanadische Betreiber bei der Erweiterung von Overlays über Grenzen hinweg Datensouveränitätskontrollen priorisieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,57 % bis 2030. Chinesische Smart-City-Pilotprojekte integrieren VXLAN in konvergierte Metro-Fabrics, um Versorgungs-, Überwachungs- und Verbraucherdatenverkehr zu trennen. Japanische Präzisionsfertigungsunternehmen setzen TSN-kompatible Overlays ein, die deterministische Robotikoperationen absichern. Südostasiatische Telekommunikationsunternehmen nutzen VXLAN zur Teilnehmerisolierung, während Glasfaser-Rollouts beschleunigt werden.

Europa verzeichnet eine stetige Einführung, die durch die DSGVO und Anforderungen der industriellen Automatisierung geleitet wird. Deutsche Automobilhersteller nutzen konvergierte Overlays, um sowohl OT- als auch IT-Datenverkehr zu transportieren, ohne die Infrastruktur zu duplizieren. Britische Finanzzentren schätzen Overlays mit deterministischer Latenz für den algorithmischen Handel, während nordische Public Clouds kohlenstoffeffiziente Fabrics fördern, die VXLAN-Segmentierung mit Rechenzentren auf Basis erneuerbarer Energien verbinden.

Wettbewerbslandschaft

Der Virtual Extensible LAN-Markt ist mäßig konzentriert. Cisco, VMware und Arista verankern ihre Portfolios mit integrierten SDN-Controllern, Analysen und Bedrohungsabwehr-Add-ins. Ciscos Übernahme von Viptela für 610 Millionen USD und VMwares Kauf von Nicira für 1,26 Milliarden USD haben Konsolidierungspräzedenzfälle geschaffen.

Junipers Integration von 128 Technology erweitert das sitzungsbasierte intelligente Routing in Overlay-Fabrics und betont deterministische Pfadauswahl. Extreme Networks und Dell Technologies differenzieren sich durch fabric-weite Automatisierung für mittelständische Nutzer. Die Aruba-Einheit von Hewlett Packard Enterprise integriert Cloud-natives Management, um kabelgebundene, drahtlose und WAN-Domänen zu vereinheitlichen.

Open-Source-Projekte in Verbindung mit White-Box-Hardware üben Preisdruck aus, doch ihre Einführung bleibt aufgrund von Support- und Compliance-Lücken eine Nischenerscheinung. Strategische Partnerschaften zwischen Anbietern und hyperscale Clouds bestimmen neue Markteinführungsmodelle und bündeln Overlay-Controller als im Marketplace bereitstellbare Dienste, die die Hybrid-Integration erleichtern.

Marktführer der Virtual Extensible LAN-Branche

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

VMware, Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Juniper Networks schloss die Integration des SD-WAN-Stacks von 128 Technology mit VXLAN-Funktionen ab, um sitzungsbewusste Overlays in Campus- und Zweigstellenumgebungen bereitzustellen.

- Juni 2025: Cato Networks sicherte sich eine Finanzierung der Serie G in Höhe von 359 Millionen USD, um die VXLAN-basierte Segmentierung seiner SASE-Plattform an Enterprise-Edge-Standorten auszubauen.

- Mai 2025: Motorola Solutions übernahm Silvus Technologies, um VXLAN-Mikrosegmentierung in taktische Kommunikationssysteme für Verteidigungskunden zu integrieren.

- April 2025: FatPipe Networks schloss einen Börsengang ab, der auf die Skalierung von SD-WAN-Angeboten abzielt, die VXLAN-Tunneling für Hybrid-Cloud-Workloads einbetten.

Umfang des globalen Virtual Extensible LAN-Marktberichts

| Hardware |

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Rechenzentrum |

| Campus-Netzwerke |

| Dienstanbieter-Netzwerke |

| Remote- / Edge-Standorte |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Regierung und Verteidigung |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Anwendung | Rechenzentrum | ||

| Campus-Netzwerke | |||

| Dienstanbieter-Netzwerke | |||

| Remote- / Edge-Standorte | |||

| Nach Endnutzer-Branche | IT und Telekommunikation | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Regierung und Verteidigung | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Virtual Extensible LAN-Markt im Jahr 2025?

Die Marktgröße für Virtual Extensible LAN wird im Jahr 2025 auf 2,04 Milliarden USD geschätzt.

Welche CAGR wird für Virtual Extensible LAN-Lösungen bis 2030 erwartet?

Der Markt wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 15,33 % wachsen.

Welche Region wächst am schnellsten bei VXLAN-Bereitstellungen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 15,57 % an, angetrieben durch Fertigungsautomatisierung und Telekommunikationsvirtualisierungsprojekte.

Welches Anwendungssegment zeigt die stärkste Dynamik jenseits von Rechenzentren?

Campus-Netzwerk-Bereitstellungen verzeichnen das schnellste Wachstum mit einer CAGR von 15,41 % bis 2030.

Warum beschleunigen sich die Dienstleistungserlöse in diesem Bereich?

Die zunehmende VXLAN-Komplexität veranlasst Unternehmen, Anbieter verwalteter Dienste einzusetzen, was zu einer CAGR von 15,89 % für Dienstleistungen führt.

Was ist ein wesentliches Hemmnis, das eine breitere Einführung behindert?

Hohe Investitionskosten für 400-GbE-fähige Spine-Leaf-Fabrics begrenzen Bereitstellungen in budgetbeschränkten Märkten.

Seite zuletzt aktualisiert am: