HER2 Testing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 234.82 Millionen US-Dollar |

| Marktgröße (2031) | 346.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HER2 Testing Marktanalyse von Mordor Intelligence

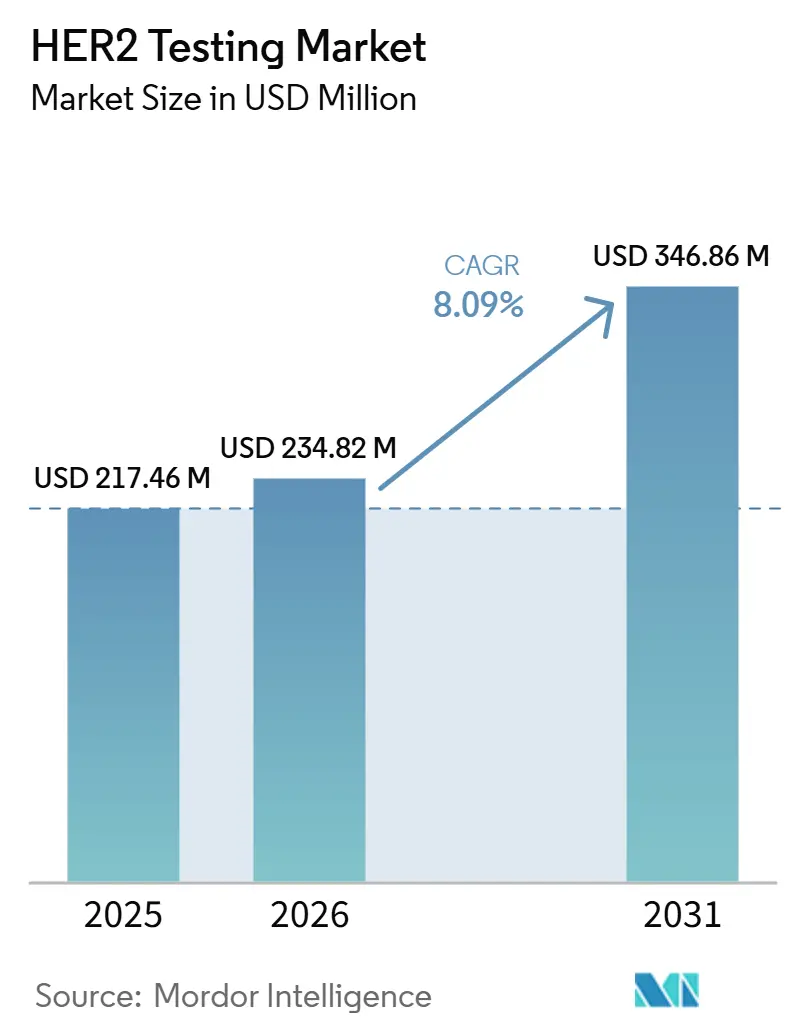

Die Größe des HER2-Testing-Markts wurde im Jahr 2025 auf 217,46 Millionen USD geschätzt und soll von 234,82 Millionen USD im Jahr 2026 auf 346,86 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,09 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch therapeutische Zulassungen vorangetrieben, die HER2-niedrige und HER2-ultralow-Tumore anerkennen, was Laboratorien dazu veranlasst, Bewertungsprotokolle zu verfeinern und in digitale Bildanalyse zu investieren, die subtile Membranfärbungsunterschiede auflösen kann. Regulierungsbehörden in den Vereinigten Staaten, der Europäischen Union und Japan knüpfen nun die Erstattung für Antikörper-Wirkstoff-Konjugate an eine genaue Stratifizierung über das gesamte HER2-Spektrum, was den anspruchsberechtigten Testpool erweitert und das Testvolumen pro Patient erhöht. Anbieter reagieren mit automatisierten Immunhistochemie (IHC)-Färbegeräten, cloudbasierten Dia-Viewern und KI-Algorithmen, die den Durchlauf beschleunigen und gleichzeitig die Beobachtervariabilität reduzieren. Gleichzeitig gewinnen umfassende genomische Profilierungspanels, die ERBB2-Kopienzahl- und Mutationsanalysen einbetten, Marktanteile, da Onkologen Einzeltest-Untersuchungen bevorzugen, die die Therapieauswahl für mehrere Biomarker leiten.

Wichtigste Erkenntnisse des Berichts

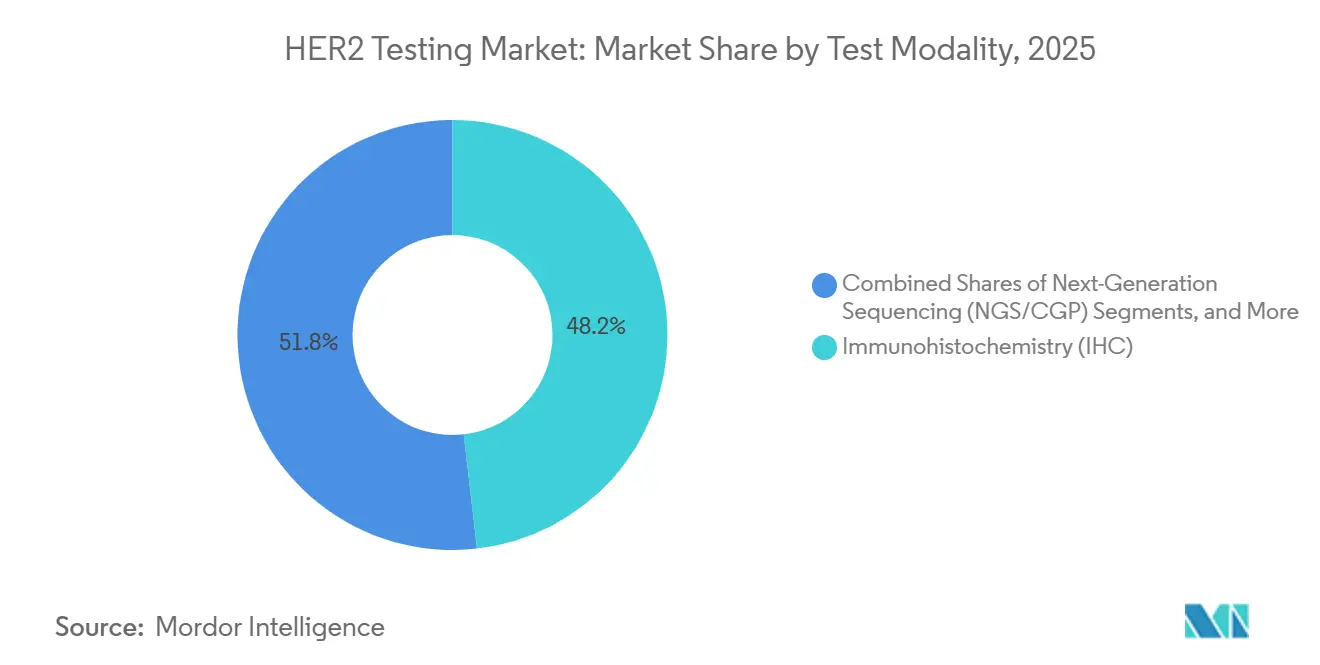

- Nach Testmodalität führte die Immunhistochemie mit einem Anteil von 48,19 % am HER2 Testing Markt im Jahr 2025, während die Sequenzierung der nächsten Generation voraussichtlich die schnellste CAGR von 9,56 % bis 2031 verzeichnen wird.

- Nach Probentyp entfiel auf FFPE-Gewebe ein Anteil von 85,19 % an der HER2 Testing Marktgröße im Jahr 2025, und die Liquid Biopsy ist auf dem Weg, bis 2031 mit einer CAGR von 10,56 % zu wachsen.

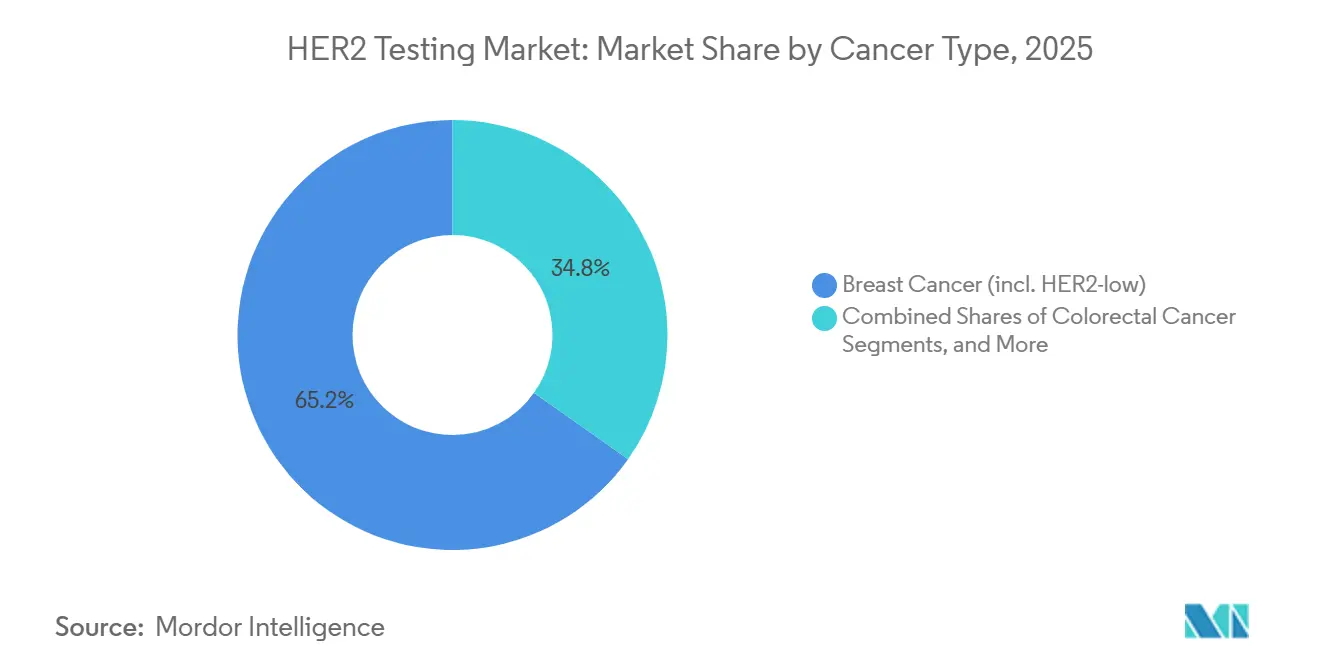

- Nach Krebsart trug das Brustkrebstesting 65,19 % des Umsatzes im HER2 Testing Markt im Jahr 2025 bei, und für Darmkrebs wird bis 2031 eine CAGR von 10,32 % prognostiziert.

- Nach Endnutzer hielten Krankenhauspathologielabore 47,18 % des Umsatzes im Jahr 2025, während unabhängige Referenzlabore voraussichtlich bis 2031 mit 9,97 % wachsen werden.

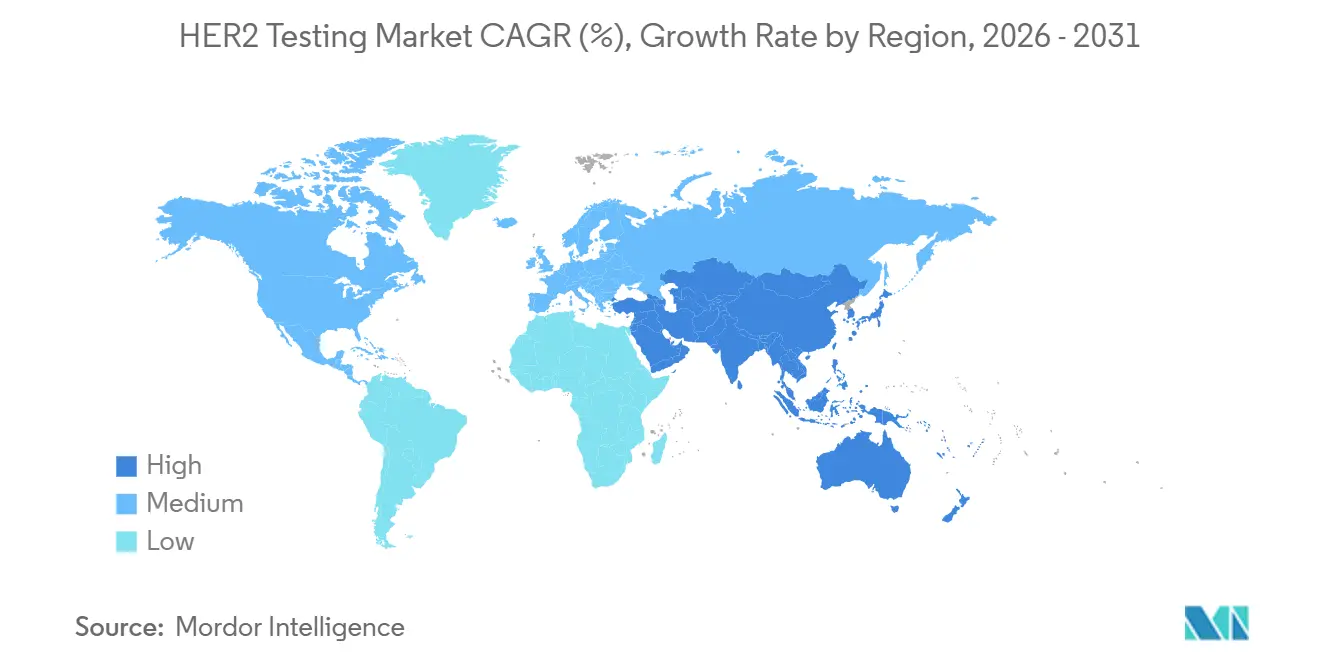

- Nach Geografie erwirtschaftete Nordamerika 43,12 % des Umsatzes im HER2 Testing Markt im Jahr 2025, doch wird für den asiatisch-pazifischen Raum die schnellste regionale CAGR von 10,43 % bis 2031 erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HER2 Testing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| HER2-niedrige Berechtigung erweitert die getestete Population | 2.1% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Tumoragnostische HER2-positive Zulassungen weiten das Testing auf verschiedene Tumorarten aus | 1.8% | Global, APAC-Beschleunigung nach 2026 | Langfristig (≥ 4 Jahre) |

| Leitlinienvorgeschriebenes Testing bei Brust- und Magen-/GEJ-Krebs | 1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufrüstung der Krankenhaus- und Laborinfrastruktur, Automatisierung | 1.0% | Nordamerika, EU, APAC-Kernregionen | Mittelfristig (2–4 Jahre) |

| Digitale Pathologie und KI-Einführung verbessern den HER2-Bewertungsdurchsatz | 1.2% | Nordamerika, EU, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Liquid Biopsy und CGP-Panels erweitern den Zugang zur ERBB2-Bewertung | 0.7% | Nordamerika, EU, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HER2-niedrige Berechtigung erweitert die getestete Population

Im Januar 2025 genehmigte die FDA den monoklonalen Kaninchen-Antikörper PATHWAY HER2 (4B5) von Roche, der die Identifizierung von HER2-ultralow-Expression ermöglicht.[1]Roche, "PATHWAY HER2 (4B5)-Assay für Ultralow-Detektion zugelassen," roche.com Diese bedeutende Entwicklung erweiterte die Berechtigung für Trastuzumab Deruxtecan auf Patienten, die zuvor als HER2-negativ eingestuft wurden. Laboratorien sind nun verpflichtet, zwischen IHC 0 und 1+ zu unterscheiden, ein Prozess, der das Diavolumen erhöht und die Nachfrage nach externen Eignungsprogrammen steigert. Studien aus dem Jahr 2024 zeigten nur eine Übereinstimmung von 60–75 % unter Pathologen bei der HER2-niedrigen Bewertung, was zur Einführung von Ganzdiabildgebung und KI zur Standardisierung der Befundung führte. Der Anstieg der Nachtestungsraten hat zu einem höheren Reagenzienverbrauch und häufigeren Qualitätskontrolldurchläufen geführt, was zum stetigen Wachstum des HER2 Testing Marktes beiträgt.

Tumoragnostische HER2-positive Zulassungen weiten das Testing auf verschiedene Tumorarten aus

Im März 2026 erteilte Japan eine tumoragnostische Zulassung für Trastuzumab Deruxtecan, die Pathologen verpflichtet, HER2-Spiegel bei nahezu allen soliden Tumoren zu bewerten.[2]Caris Life Sciences, "Pan-Tumor HER2 IHC-Studie," carislifesciences.com Diese Entscheidung spiegelte eine gewebeagnostische FDA-Zulassung im April 2024 wider, die US-amerikanische Onkologiezentren dazu veranlasste, HER2-Immunfärbung in Protokolle für kolorektale, Lungen-, Gallen- und Bauchspeicheldrüsenkrebserkrankungen aufzunehmen. Eine Analyse von 65.000 Tumoren im Juli 2025 identifizierte eine verwertbare HER2-Positivität bei fast 10 % der Blasen- und Endometriumkrebserkrankungen und hob damit ungenutzte Probenvolumina hervor.[3]Amerikanische Gesellschaft für Klinische Onkologie, "Aktualisierung der HER2 Testing-Leitlinien," ascopubs.org Diese erweiterte Testanforderung hat zu einem erheblichen Umsatzwachstum für unabhängige Referenzlaboratorien geführt, insbesondere für jene, die HER2 mit KRAS-, BRAF- und MSI-Markern in umfassenden Panels bündeln, was den HER2 Testing Markt weiter stärkt.

Leitlinienvorgeschriebenes Testing bei Brust- und Magen-/GEJ-Krebs

Die ASCO/CAP-Aktualisierung von 2024 schreibt eine Reflex-In-situ-Hybridisierung für mehrdeutige IHC 2+-Brusttumore vor und empfiehlt eine klare Berichterstattung über den HER2-niedrigen Status. Magenkrebs-Leitlinien orientieren sich an diesem Ansatz und etablieren HER2 als Standardbehandlung für metastatische Fälle. Diese Richtlinien stabilisieren das Basistestvolumen und rechtfertigen Investitionen in automatisierte Färbegeräte, die, wie in einer Pilotstudie aus dem Jahr 2024 gezeigt, die Hands-on-Zeit um 30–40 % reduzieren können. Ein vorhersehbarer Testdurchsatz ermöglicht es Laboratorien, günstige Mengenrabatte für Reagenzien auszuhandeln, eine kostensparende Maßnahme, die die Margenausweitung im HER2 Testing Markt unterstützt.

Aufrüstung der Krankenhaus- und Laborinfrastruktur, Automatisierung

Um dem steigenden täglichen Fallvolumen zu begegnen, setzen akademische Zentren und große Referenzlabore Hochkapazitäts-IHC-Roboter und FISH-Prozessoren ein. Im Jahr 2025 reduzierte ein validierter digitaler Pathologie-Workflow die HER2-IHC-Durchlaufzeiten von 48 auf 24 Stunden und ermöglichte eine taggleiche Behandlungsplanung. Middleware-Lösungen, die Fixierungszeiten und Reagenzchargen verfolgen, verbessern die Einhaltung der ISO-15189-Standards, einer Akkreditierung, die von Kostenträgern zunehmend gefordert wird. Diese betrieblichen Effizienzgewinne ermöglichen es Einrichtungen, wettbewerbsfähige Preisstrategien zu verfolgen, ohne die Rentabilität zu beeinträchtigen, den Zugang zu Tests zu erweitern und den HER2 Testing Markt zu stärken.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Reproduzierbarkeitsherausforderungen bei der IHC im niedrigen Bereich (0 vs. 1+) | -0.9% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| IHC-ISH-Diskordanz und präanalytische Variabilität | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Qualifiziertes Personal und QC-Aufwand für konsistente HER2-Befundungen | -0.5% | APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Validierung von ctDNA für HER2-niedrig/ultralow | -0.4% | Global, schränkt die Einführung der Liquid Biopsy ein | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reproduzierbarkeitsherausforderungen bei der IHC im niedrigen Bereich (0 vs. 1+)

Subtile Membranfärbungsunterschiede zwischen IHC 0 und 1+ führen zu variablen Befundungen und können dazu führen, dass berechtigten Patienten eine Therapie vorenthalten wird. Eine Umfrage aus dem Jahr 2024 in Schweden ergab, dass nur die Hälfte der Laboratorien die Eignungsbenchmarks bei Proben mit niedriger Expression erfüllte. Variationen entstehen durch Faktoren wie kalte Ischämie, Unterfixierung und Antikörperauswahl, was die Nachfrage nach externen Qualitätsbewertungsprogrammen und digitaler Bildanalyse antreibt. Diese anhaltenden Inkonsistenzen verringern das Vertrauen der Ärzte und begrenzen das Wachstum des HER2 Testing Marktes, insbesondere in ressourcenbeschränkten Regionen.

IHC-ISH-Diskordanz und präanalytische Variabilität

Eine Nichtübereinstimmung zwischen IHC und In-situ-Hybridisierung tritt auf, wenn präanalytische Bedingungen die Antigenität oder DNA-Integrität beeinträchtigen. Im Jahr 2024 wurde eine kalte Ischämie von mehr als einer Stunde als Schlüsselfaktor für falsch-negative Ergebnisse identifiziert. Middleware-Systeme, die Operationssaal-Zeitstempel mit Laborinformationssystemen verbinden, können das Personal auf eine suboptimale Fixierung hinweisen, aber die Einführung bleibt inkonsistent, insbesondere in kommunalen Krankenhäusern. Diese Variabilität macht Reflex-Tests erforderlich, was die Kosten erhöht und die Diagnose verzögert und damit Effizienzverbesserungen im HER2 Testing Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testmodalität: IHC verankert den Workflow, NGS gewinnt Marktanteile

Leitlinien, die die Proteinvisualisierung auf Gewebe bevorzugen, halfen der Immunhistochemie, 48,19 % des Umsatzes des HER2 Testing Marktes im Jahr 2025 zu sichern. Die Sequenzierung der nächsten Generation, die voraussichtlich bis 2031 mit einer jährlichen Rate von 9,56 % wachsen wird, wird in die umfassenden Panels der Laboratorien für ERBB2-Kopienzahl- und Mutationsanalysen integriert. Der Markt für NGS-basiertes HER2 Testing wird parallel zu den Begleitdiagnostik-Labels für Zanidatamab und Zongertinib wachsen. Während die In-situ-Hybridisierung die bevorzugte Bestätigungsmethode für mehrdeutige IHC 2+-Fälle ist, sinkt ihr Anteil, da KI-gestützte IHC die Erstdurchlaufgenauigkeit verbessert.

Nach Probentyp: Gewebe dominiert, Liquid Biopsy beschleunigt sich

FFPE-Gewebe machte mit 85,19 % den dominanten Anteil am Volumen des HER2 Testing Marktes im Jahr 2025 aus, dank seiner langjährigen Rolle in der Histopathologie. Gewebe genießt als Goldstandard für die Protein- und Genbewertung eine robuste Erstattungsunterstützung. Während die Marktgröße für Liquid Biopsy im HER2 Testing kleiner ist, befindet sie sich auf einem rasanten Aufstieg und wird voraussichtlich bis 2031 mit einer CAGR von 10,56 % wachsen. Plasmabasierte Assays erweisen sich als unschätzbar wertvoll für unzugängliche metastatische Läsionen und ermöglichen eine serielle Überwachung ohne die Notwendigkeit neuer Biopsien.

Nach Krebsart: Brust verankert die Nachfrage, Kolorektal steigt stark an

Leitlinien schreiben HER2-Bewertungen für Brustkrebs von der Diagnose bis zum Rückfall vor, was dazu führt, dass Brustkrebs 65,19 % des Umsatzes des HER2 Testing Marktes im Jahr 2025 ausmacht. Mit der Erweiterung des Labels von Trastuzumab Deruxtecan auf die HER2-niedrige Kategorie verzeichnen Patienten einen Anstieg der Diaanzahl. Nach US-amerikanischen Zulassungen von Zanidatamab und Trastuzumab Deruxtecan für ERBB2-amplifizierte metastatische kolorektale Erkrankungen wird für Darmkrebs bis 2031 ein CAGR-Wachstum von 10,32 % erwartet. Trotz einer Prävalenz von 3–5 % führt die hohe absolute Inzidenz zu erheblichen Probenmengen.

Nach Endnutzer: Krankenhauslabore führen, Referenzlabore gewinnen an Dynamik

Im Jahr 2025 sicherten sich Krankenhaus- und akademische Pathologieabteilungen 47,18 % des Umsatzes des HER2 Testing Marktes, dank ihrer Fähigkeit, multidisziplinären Teams taggleiche Ergebnisse zu liefern. Eine starke staatliche Erstattung für interne IHC-Tests stärkt Kapitalinvestitionen in automatisierte Färbegeräte. Unabhängige Referenzlaboratorien sind auf dem Weg zu einem Wachstum von 9,97 % bis 2031, indem sie von der Konsolidierung von Einsendungstests aus kommunalen Krankenhäusern profitieren, denen digitale Pathologiefähigkeiten fehlen.

Im März 2025 stärkte NeoGenomics sein nationales Netzwerk durch die Übernahme von Pathline und verbesserte damit KI-gestützte HER2-Befundungen. LabCorp erweiterte im Mai 2025 sein Angebot um die HER2-ultralow-Kategorisierung und bediente damit Onkologen, die präzise Biomarkerauflösungen suchen. Mit ihrer Größe können Referenzlabore bessere Reagenzienrabatte aushandeln und eine landesweite Logistik aufbauen, was ihre Margen stärkt und ihre Position im HER2 Testing Markt festigt.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 43,12 % des Umsatzes des HER2 Testing Marktes, angetrieben durch eine umfangreiche Versicherungsabdeckung und eine rasche Einführung der digitalen Pathologie. Die USA profitieren von einer konsistenten Pipeline von FDA-Begleitdiagnostik-Zulassungen, die HER2-Bewertungen in Behandlungspfade integrieren. Kanadas Einhaltung der US-amerikanischen Leitlinien, unterstützt durch sein öffentlich finanziertes Gesundheitssystem, gewährleistet stabile Testvolumina.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,43 % prognostiziert, da Regulierungsbehörden in China und Japan die Indikationen für Trastuzumab Deruxtecan erweitern. Chinas Zulassung im März 2026 für neoadjuvanten Brustkrebs bringt HER2 Testing in frühere Krankheitsstadien vor und erhöht die Anzahl der pro Patient benötigten Dias. Im Jahr 2024 implementierte das Tata Memorial Centre in Indien ein Hub-and-Spoke-Modell für digitale Pathologie, das regionalen Krankenhäusern den Zugang zu zentralisierten Expertenbefundungen ermöglicht. Südkoreas K-MASTER-Plattform integriert HER2 Testing in eine nationale Präzisionsmedizininitiative und gewährleistet Erstattung und fördert Standardisierung.

Europa, geleitet von konsistenten ESMO-Leitlinien und ISO-Qualitätsstandards, sieht sich aufgrund unterschiedlicher Erstattungsrichtlinien mit Preisvariabilität konfrontiert, was die Einführung von Premium-NGS-Panels verlangsamt. Deutschland, Frankreich und das Vereinigte Königreich führen beim Volumen, unterstützt durch Roches CE-markierte navify-Bildanalyse, die die Durchlaufzeiten beschleunigt. Während Lateinamerika und der Nahe Osten auf Infrastrukturherausforderungen stoßen, schaffen strategische Investitionen in der Türkei, Saudi-Arabien und Brasilien neue Laboratorien und erweitern die Reichweite des HER2 Testing Marktes.

Wettbewerbslandschaft

Der HER2-Testing-Markt wird von F. Hoffmann-La Roche AG, Danaher Corporation, Agilent Technologies Inc., Abbott Laboratories und Illumina Inc. dominiert, insbesondere bei IHC- und ISH-Plattformen mit mehreren FDA-Begleitdiagnostik-Zulassungen. Der PATHWAY HER2 (4B5)-Antikörper von Roche, der 2025 für die HER2-Ultralow-Detektion zugelassen wurde, stärkt Roches führende Position und bindet Anwender in sein Färbeökosystem ein. Gleichzeitig nutzen Agilent und Danaher ihre umfangreichen Autostainer-Installationen, was es für Laboratorien finanziell schwierig macht, den Anbieter zu wechseln.

Disruptoren wie Illumina, Guardant Health, Tempus und Foundation Medicine integrieren ERBB2-Analysen in umfassende genomische Panels. Dieser Ansatz stellt das traditionelle Einzelmarker-Modell in Frage und spricht Onkologen an, die eine konsolidierte Berichterstattung anstreben. Guardant konzentriert sich auf die Längsschnittüberwachung durch seine Flüssigbiopsie, während Illumina seinen TruSight Oncology 500-Assay für universelle Gewebezulassungen positioniert. Darüber hinaus bieten KI-Unternehmen wie PathAI, Ibex und Visiopharm Algorithmen an, die mit verschiedenen Hardwareanbietern kompatibel sind, und schaffen so einen Wettbewerbsvorteil, der auf Softwareinnovation ausgerichtet ist.

Referenzlaboratorien konsolidieren sich, um nationale Verträge zu sichern. So hat NeoGenomics beispielsweise im Februar 2026 PanTracer Pro eingeführt, eine Flüssigbiopsie für die Früherkennung, die seine Expansion in Screening-Populationen markiert. Während die Preisgestaltung wettbewerbsfähig bleibt, wird sie durch die hohen Kosten der Akkreditierung und die strengen Anforderungen der Begleitdiagnostik-Compliance gemäßigt. Da Unternehmen jedoch um die nächste HER2-assoziierte Therapiezulassung konkurrieren, beschleunigt sich das Innovationstempo und sorgt für intensiven Wettbewerb im HER2-Testing-Markt.

Führende Unternehmen im HER2 Testing Markt

F. Hoffmann-La Roche AG

Danaher Corporation

Agilent Technologies Inc.

Abbott Laboratories

Illumina Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: NeoGenomics stellte PanTracer Pro vor, ein Multi-Krebs-Liquid-Biopsy-Panel, das HER2-Analysen in einen Früherkennungs-Workflow integriert.

- Dezember 2025: Roche erhielt das CE-Zeichen für navify Digital Pathology HER2 (4B5)-Bildanalyse, die eine automatisierte IHC-Bewertung in europäischen Laboratorien ermöglicht.

- August 2025: Die FDA genehmigte Zongertinib (Hernexeos) für HER2-mutiertes nicht-kleinzelliges Lungenkarzinom und fügte damit Mutationsanalysen zu routinemäßigen Reflex-NGS-Workflows hinzu.

Globaler HER2 Testing Markt Berichtsumfang

Gemäß dem Umfang des Berichts ist HER2 Testing ein Laborverfahren, das die Menge des humanen epidermalen Wachstumsfaktorrezeptor-2 (HER2)-Proteins oder der Genkopien in Krebszellen misst, typischerweise aus Brust-, Magen- oder Speiseröhrentumorgewebe. Es identifiziert „HER2-positive” Krebserkrankungen, die schnell wachsen, aber auf eine gezielte Therapie ansprechen. Auch bekannt als HER2/neu-Test oder c-erbB-2-Test, ist er entscheidend für die Steuerung von Krebsbehandlungsentscheidungen.

Der HER2 Testing Markt ist nach Testmodalität, Probentyp, Krebsart/Anwendung, Endnutzer und Geografie segmentiert. Nach Testmodalität umfasst der Markt Immunhistochemie (IHC), In-situ-Hybridisierung (FISH, CISH, SISH), PCR/dPCR und Sequenzierung der nächsten Generation (NGS/CGP). Nach Probentyp ist der Markt in Gewebe-/FFPE-Biopsie und Liquid Biopsy (Plasma-ctDNA) segmentiert. Nach Krebsart/Anwendung ist der Markt in Brustkrebs (einschließlich HER2-niedrig), Magen- und gastroösophageales Übergangsadenokarzinom, nicht-kleinzelliges Lungenkarzinom (HER2-verändert), Darmkrebs (HER2-amplifizierte Untergruppe) und Gallenwegstumoren und Bauchspeicheldrüsenkrebs (HER2-positive Untergruppe) kategorisiert. Nach Endnutzer umfasst der Markt Krankenhaus- und akademische Pathologielaboratorien, unabhängige Referenz- und Zentrallaboratorien sowie Forschungsinstitute und CROs (einschließlich klinischer Studien und translationaler Forschung). Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Immunhistochemie (IHC) |

| In-situ-Hybridisierung (FISH, CISH, SISH) |

| PCR/dPCR |

| Sequenzierung der nächsten Generation (NGS/CGP) |

| Gewebe-/FFPE-Biopsie |

| Liquid Biopsy (Plasma-ctDNA) |

| Brustkrebs (inkl. HER2-niedrig) |

| Magen- und gastroösophageales Übergangsadenokarzinom |

| Nicht-kleinzelliges Lungenkarzinom (HER2-verändert) |

| Darmkrebs (HER2-amplifizierte Untergruppe) |

| Gallenwegstumoren und Bauchspeicheldrüsenkrebs (HER2-positive Untergruppe) |

| Krankenhaus- und akademische Pathologielaboratorien |

| Unabhängige Referenz-/Zentrallaboratorien |

| Forschungsinstitute und CROs (klinische Studien, translational) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testmodalität | Immunhistochemie (IHC) | |

| In-situ-Hybridisierung (FISH, CISH, SISH) | ||

| PCR/dPCR | ||

| Sequenzierung der nächsten Generation (NGS/CGP) | ||

| Nach Probentyp | Gewebe-/FFPE-Biopsie | |

| Liquid Biopsy (Plasma-ctDNA) | ||

| Nach Krebsart / Anwendung | Brustkrebs (inkl. HER2-niedrig) | |

| Magen- und gastroösophageales Übergangsadenokarzinom | ||

| Nicht-kleinzelliges Lungenkarzinom (HER2-verändert) | ||

| Darmkrebs (HER2-amplifizierte Untergruppe) | ||

| Gallenwegstumoren und Bauchspeicheldrüsenkrebs (HER2-positive Untergruppe) | ||

| Nach Endnutzer | Krankenhaus- und akademische Pathologielaboratorien | |

| Unabhängige Referenz-/Zentrallaboratorien | ||

| Forschungsinstitute und CROs (klinische Studien, translational) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des HER2 Testing Marktes?

Die Größe des HER2-Testing-Markts soll im Jahr 2026 234,82 Millionen USD erreichen und bis 2031 auf 346,86 Millionen USD wachsen.

Wie schnell wächst der Markt?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,09 % wachsen.

Welche Testmodalität trägt den größten Umsatz bei?

Die Immunhistochemie machte 48,19 % des Umsatzes im Jahr 2025 aus und hält den größten Anteil am HER2 Testing Markt.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 die schnellste CAGR von 10,43 % prognostiziert, angetrieben durch jüngste Zulassungen in China und Japan.

Wie bedeutend ist die Liquid Biopsy im HER2 Testing?

Die Liquid Biopsy hält derzeit einen kleinen Anteil, ist aber auf dem Weg zu einer CAGR von 10,56 % bis 2031, da Unternehmen ctDNA für den HER2-, ER- und PR-Nachweis validieren.

Wer sind die führenden Anbieter?

Roche, Agilent und Danaher führen bei etablierten IHC- und ISH-Plattformen, während Illumina, Guardant Health und NeoGenomics durch NGS- und Liquid-Biopsy-Lösungen an Boden gewinnen.

Seite zuletzt aktualisiert am: