Marktgröße und Marktanteil der Genetischen Analyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.20 Milliarden US-Dollar |

| Marktgröße (2031) | 20.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Genetischen Analyse von Mordor Intelligence

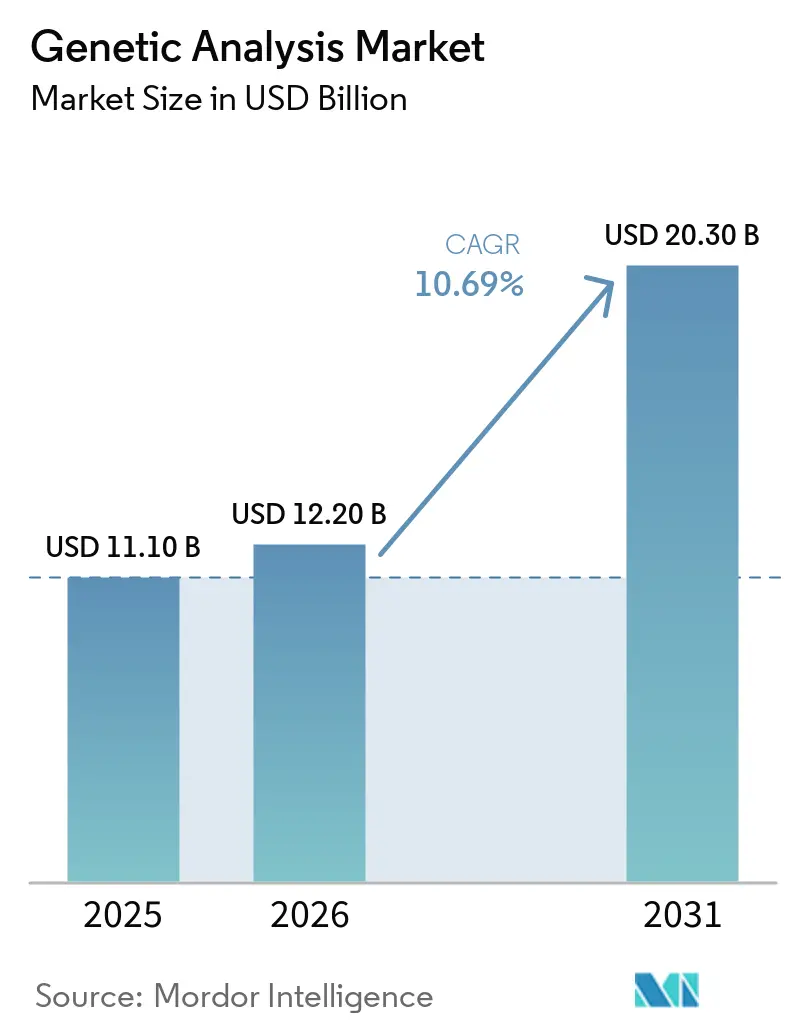

Die Marktgröße der Genetischen Analyse soll von 11,10 Milliarden USD im Jahr 2025 auf 12,20 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 20,30 Milliarden USD erreichen, mit einem CAGR von 10,69 % über den Zeitraum 2026–2031.

Erstattungsrichtlinien, die nun eine umfassende genomische Profilierung statt fragmentierter Tests honorieren, die rasche Komprimierung der Sequenzierungskosten in Richtung des Bereichs von 200–600 USD pro Genom sowie groß angelegte staatliche Genomikprogramme ziehen die genomische Testung aus Forschungssilos heraus und verankern sie in routinemäßigen Versorgungspfaden. Anbieter richten ihre Geschäftsmodelle auf Software-Abonnements und Multiomik-Workflows aus, da Verbrauchsmaterialien, Interpretation und longitudinale Datenströme nun einen höheren Lebenszeitwert generieren als die Instrumente allein. Krankenhäuser internalisieren die Sequenzierung, um Margen zu erzielen, während Plattformunternehmen darum wetteifern, Langlesefähigkeiten sowie räumliche oder proteomische Module hinzuzufügen, damit Kunden nicht versucht sind, den Anbieter zu wechseln. Diese miteinander verflochtenen Veränderungen deuten auf eine anhaltende Expansion des Marktes für Genetische Analyse bis zum Ende des Jahrzehnts hin.

Wichtigste Erkenntnisse des Berichts

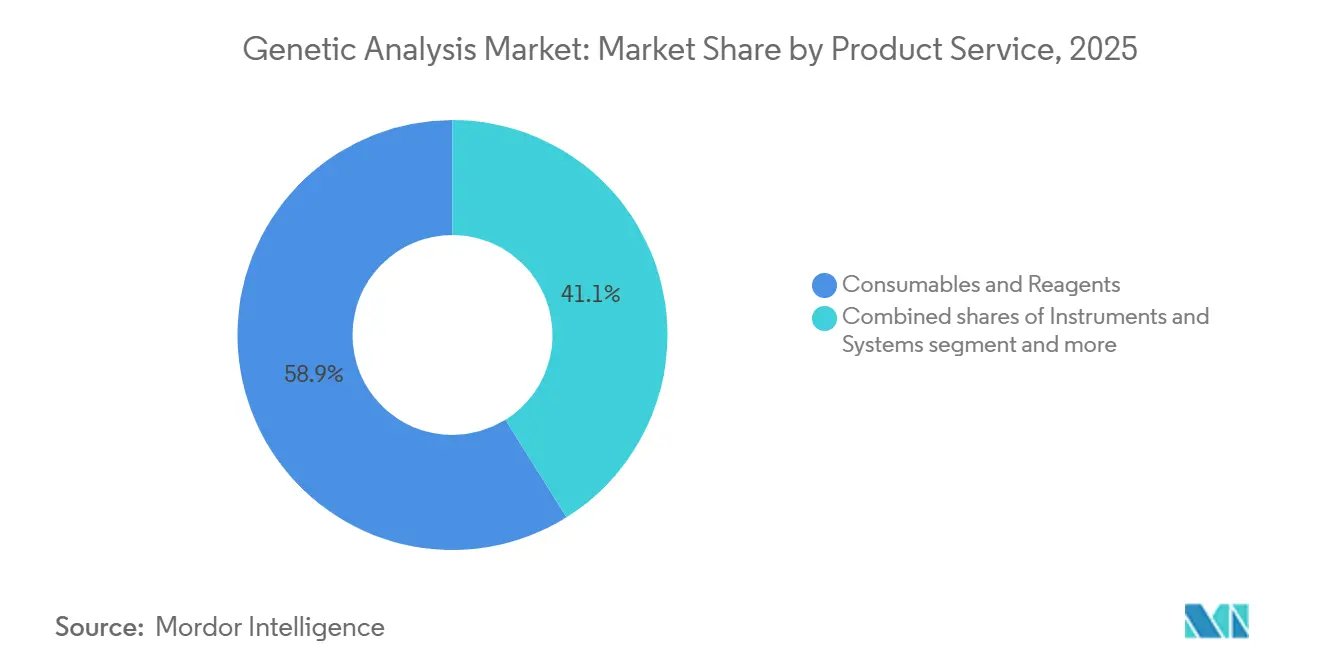

- Nach Produkt und Dienstleistung entfielen Verbrauchsmaterialien und Reagenzien im Jahr 2025 auf 58,9 % des Marktanteils der Genetischen Analyse, während Instrumente und Systeme mit einem CAGR von 12,4 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Technologie führte die Kurzlesen-Sequenzierung der nächsten Generation im Jahr 2025 mit einem Umsatzanteil von 32,2 %, während die Langlesende Sequenzierung bis 2031 mit einem CAGR von 14,0 % wachsen soll.

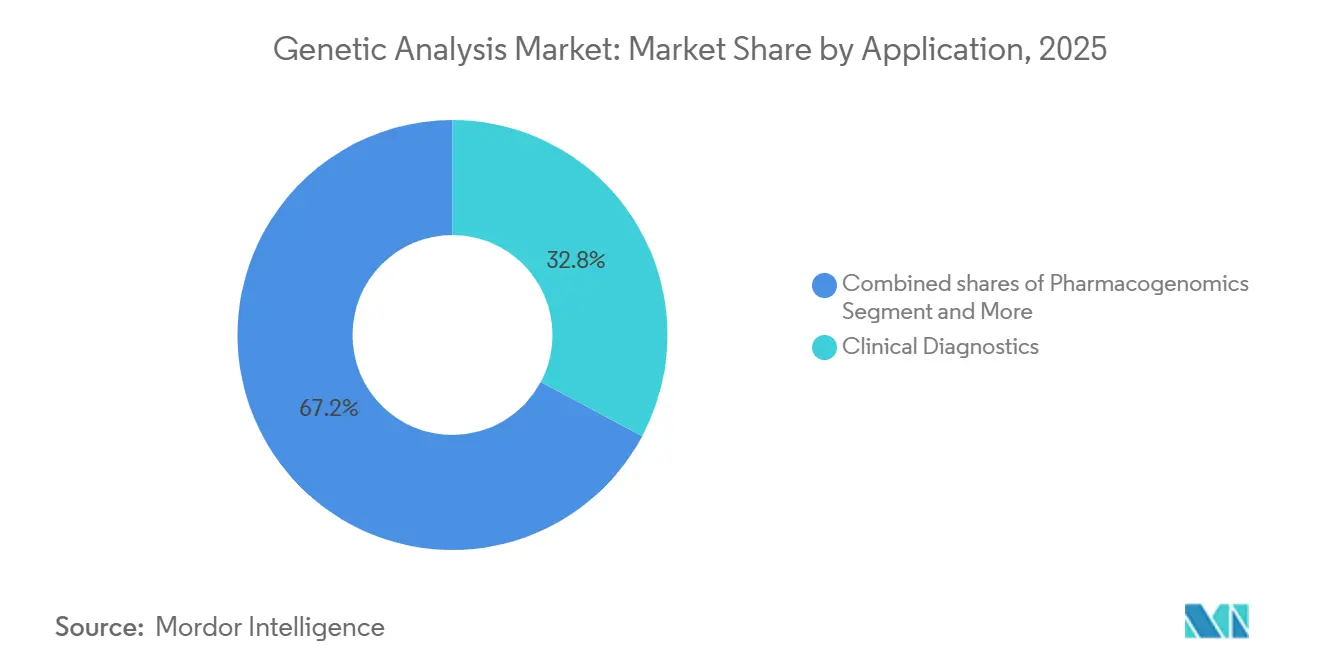

- Nach Anwendung entfiel auf die klinische Diagnostik im Jahr 2025 ein Anteil von 32,8 % an der Marktgröße der Genetischen Analyse und sie entwickelt sich mit einem CAGR von 12,6 % bis 2031.

- Nach Endnutzer sind Krankenhäuser und Kliniken die am schnellsten wachsende Gruppe mit einem CAGR von 12,8 % zwischen 2026 und 2031, während Referenzlaboratorien im Jahr 2025 einen Anteil von 35,0 % am Umsatz verzeichneten.

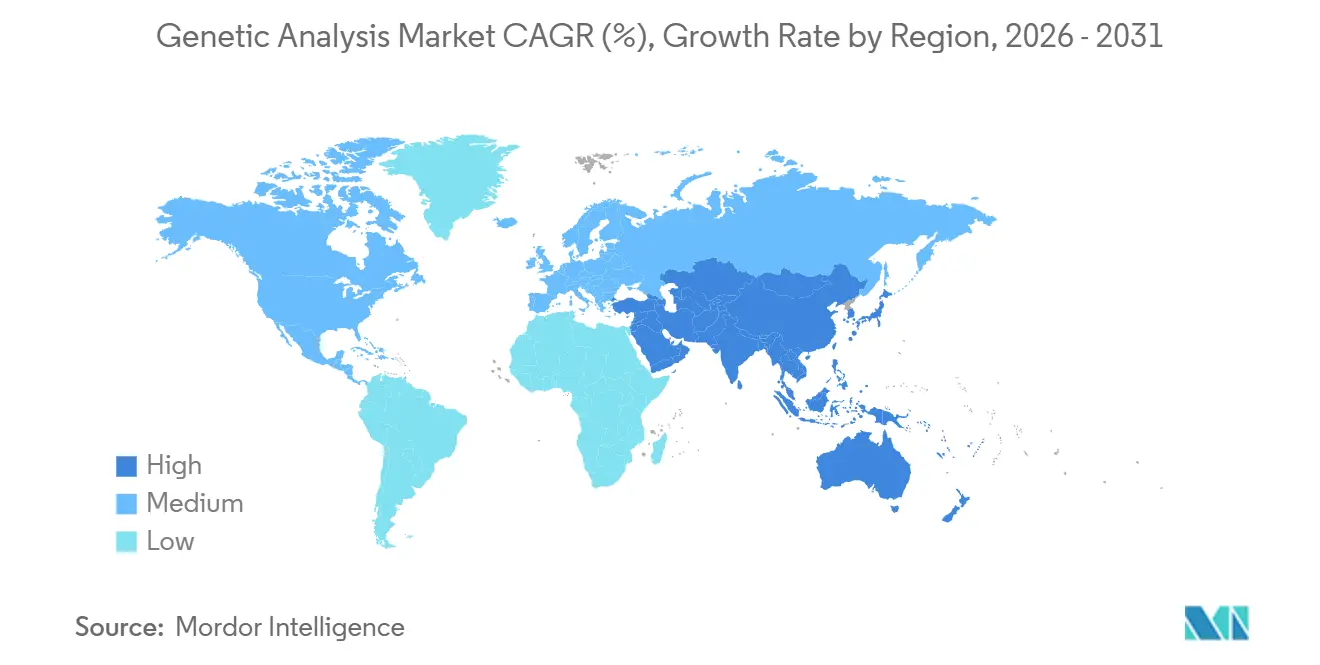

- Nach Geografie führte Nordamerika mit einem Anteil von 43,29 % am Markt für Genetische Analyse; der asiatisch-pazifische Raum soll jedoch mit dem höchsten CAGR von 13,0 % wachsen und die Wachstumsraten reifer Märkte dank nationaler Sequenzierungsinitiativen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Genetische Analyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Sequenzierungskosten komprimieren die Kosten pro Genom | +2.1% | Global, stärkste Akzeptanz in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Ausweitung der klinischen Erstattung und CDx-Zulassungen | +2.5% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Nationale Genomikprogramme integrieren WGS in die Versorgung | +1.8% | Vereinigtes Königreich, USA, China, Japan, Indien, Ausstrahlungseffekte auf den Nahen Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Neue genomische Techniken der EU beschleunigen die Agrar-Genomik | +0.9% | Europa, Akzeptanz breitet sich auf Nordamerika, Brasilien aus | Mittelfristig (2–4 Jahre) |

| KI-gestützte Varianteninterpretation beschleunigt Erkenntnisse | +1.6% | Global, angeführt von Nordamerika, Europa, rascher Akzeptanz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz der Flüssigbiopsie für MRD und Früherkennung | +1.4% | Nordamerika, Europa, frühe Nutzung in Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Sequenzierungskosten komprimieren die Kosten pro Genom

Die Preise für die Gesamtgenomsequenzierung sind seit 2013 um 96 % gesunken und erreichten 2025 einen Wert von 200–600 USD pro Probe; die geplante SPRQ-Nx-Plattform von Pacific Biosciences zielt darauf ab, die Kosten Ende 2026 unter 300 USD zu drücken. Da groß angelegte Neugeborenen- und Erwachsenenstudien im Vereinigten Königreich, in Indien und China hochgefahren werden, schwenken Anbieter von einer Hardware-Verkaufsmentalität auf wiederkehrende Reagenzien- und Software-Abonnements um, was durch das von Pacific Biosciences gemeldete Wachstum der Verbrauchsmaterialien von 55 % im vierten Quartal 2025 belegt wird. Projekte in Schwellenmärkten wie GenomeIndia verdeutlichen, dass niedrigere Kosten pro Genom Türen für Studien zur Bevölkerungsvielfalt öffnen. Das Ergebnis ist eine breitere installierte Basis und wiederkehrende Einnahmequellen, die den Markt für Genetische Analyse stabilisieren.

Ausweitung der klinischen Erstattung und CDx-Zulassungen

Das CMS legte eine Zahlung von 2.989,55 USD für Illuminas TruSight Oncology Comprehensive fest, die ab Januar 2026 gilt, während Medicare im März 2026 auch die 500-Gen-Flüssigbiopsie von NeoGenomics abdeckte[1]Illumina Inc., „Pressemitteilung”, illumina.com. Private Versicherer wie UnitedHealthcare aktualisierten ihre Richtlinien entsprechend und katalysierten Laborinvestitionen in Sequenzierer mit höherem Durchsatz. FDA-Zulassungen für Guardant 360 CDx und andere große Panels zeigen den Kostenträgern, dass breitere Tests kostspielige Wiederholungsbiopsien reduzieren. Der Trend steigert die durch den Markt für Genetische Analyse fließenden Volumina und stützt die Nachfrage nach automatisierten Workflow-Lösungen.

Nationale Genomikprogramme integrieren WGS in die Versorgung

Der NHS-Dienst für Genomische Medizin führte 2024 mehr als 810.000 Tests durch, und Genomics England sequenziert 100.000 Neugeborene und 150.000 Erwachsene und verankert die Gesamtgenomsequenzierung in der Standardversorgung. Chinas Nationales Genbank hat mehr als 10 Millionen Genome verarbeitet, während Japans Biobank Japan 300.000 Proben enthält. Die staatliche Unterstützung senkt das wahrgenommene Risiko, fördert die Akzeptanz in Krankenhäusern und erweitert den Markt für Genetische Analyse über frühe Anwender hinaus.

KI-gestützte Varianteninterpretation beschleunigt Erkenntnisse

QIAGENs Franklin-Plattform hat mehr als 750.000 klinische Fälle interpretiert und damit gezeigt, dass KI die Durchlaufzeit und Talentengpässe für kleine Labore verkürzen kann[2]BioPharma Boardroom, „QIAGEN übernimmt Genoox für 70 Millionen USD”, biopharmaboardroom.com. Illuminas Zusammenarbeit mit Tempus AI vom April 2025 verknüpft Sequenziererdaten mit multimodalen klinischen Aufzeichnungen und verbessert die Algorithmusgenauigkeit. Da die Erstattung steigt, werden Softwaregeschwindigkeit und -genauigkeit zu entscheidenden Differenzierungsmerkmalen, die die Wettbewerbsdynamik im gesamten Markt für Genetische Analyse neu gestalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und DSGVO-ähnliche Regelungen | -1.2% | Europa und ähnliche Rechtsordnungen | Langfristig (≥ 4 Jahre) |

| Chinas HGR-Regeln zum Datentransfer | -0.8% | China, globale Partner | Mittelfristig (2–4 Jahre) |

| Lückenhafte Erstattung für CGP/WGS | -1.0% | Ausgewählte US-Regionen, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenlokalisierungsvorschriften | -0.7% | China, Russland, Naher Osten, Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und Einschränkungen beim grenzüberschreitenden Transfer

Der Europäische Gesundheitsdatenraum, der bis 2027 in Betrieb ist, zwingt Anbieter dazu, Daten auf EU-ansässigen Clouds zu hosten und strenge Einwilligungsanforderungen zu erfüllen, was die Compliance-Kosten erhöht und kapitalstarke Akteure begünstigt. Kleinere Labore könnten sich konsolidieren oder ausscheiden, was das Tempo, nicht aber die Richtung des Wachstums im Markt für Genetische Analyse dämpft.

Hohe Kapitalinvestitionsanforderungen für Laborinfrastruktur und Automatisierung

Die Einrichtung eines internen Genomiklabors erfordert in der Regel Kapital von 500.000 bis 5 Millionen USD, das Sequenzierer, Flüssighandhabungsroboter, Bioinformatikserver und ein Laborinformationsmanagementsystem abdeckt. Premium-Langleseinstrumente wie Pacific Biosciences' Revio, das über 300.000 USD kostet, und Oxford Nanopores PromethION erfordern darüber hinaus eine dedizierte Probenvorbereitungsautomatisierung und Hochleistungsrechner, um die beworbenen Durchsatz- und Durchlaufzeiten zu erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Umsatz mit Verbrauchsmaterialien trägt das Wachstum, während Plattformen reifen

Wiederkehrende Reagenzienkits generierten 58,9 % des Umsatzes im Jahr 2025 und verankern die Marktgröße der Genetischen Analyse auf der Laborbank. Instrument-Upgrades auf Langlese- und Multiomik-Plattformen unterstützen einen CAGR von 12,4 %, und gebündelte Software-Abonnements steigern den durchschnittlichen Kontowert. Integrierte Ökosysteme, die Reagenzien, Software und Service binden, stützen die Preissetzungsmacht der Anbieter.

Instrumente und Systeme befinden sich in einer Ersatzphase, da Labore auf höheren Durchsatz und Multiomik-Workflows umsteigen. Die Umsatzkonzentration bei Verbrauchsmaterialien ermöglicht es Anbietern, Kapitalausgabenzyklen zu überstehen und den Markt für Genetische Analyse auf einem stetigen Wachstumskurs zu halten.

Nach Technologie: Langlesende Sequenzierung erschließt Nachfrage nach Strukturvarianten

Kurzlesen-NGS hielt 2025 einen Anteil von 32,2 % am Markt für Genetische Analyse, aber die Langlesende Sequenzierung soll mit einem CAGR von 14,0 % bis 2031 das am schnellsten wachsende Segment sein. Der klinische Bedarf an Phasierung und Klarheit bei Strukturvarianten bringt Pacific Biosciences und Oxford Nanopore in Onkologie- und Seltene-Krankheiten-Labore. Gleichzeitig expandiert die digitale PCR in der Qualitätskontrolle der Gentherapie. Der Technologiemix fragmentiert sich, was Informatikschichten erfordert, die heterogene Datenströme harmonisieren und den Marktfußabdruck der Genetischen Analyse verbreitern können.

Nach Anwendung: Klinische Diagnostik übertrifft die Forschung, da die Erstattung ausgeweitet wird

Die klinische Diagnostik generierte 2025 32,8 % des gesamten Anwendungsumsatzes, und dieser Anteil soll bis 2031 mit einem CAGR von 12,6 % wachsen, da Kostenträger die Abdeckung für die umfassende genomische Profilierung ausweiten und die FDA mehr Begleitdiagnostika zulässt. Ein klares Zeichen für diesen Wandel war die Einführung von Guardant360 Tissue durch Guardant Health im April 2025, ein Test, der 742 DNA-Gene, 367 RNA-Gene und Tumormethylierungsmarker untersucht und dabei 92 % weniger Gewebe als Standardtests verwendet, was die Profilierung für Patienten mit begrenztem Biopsiematerial ermöglicht. Die Pharmakogenomik hält ebenfalls Einzug in die alltägliche Praxis; das Konsortium für die Implementierung klinischer Pharmakogenetik hat aktualisierte Leitlinien veröffentlicht, die erläutern, wie NAT2-, TPMT-, NUDT15- und CYP2D6-Varianten die Dosierung von Hydralazin, Thiopurinen und Betablockern leiten sollten.

Außerhalb der Klinik gewinnen Landwirtschaft und Tiergenomik an Dynamik, nachdem die Europäische Union 2025 bestimmte gentechnisch veränderte Nutzpflanzen und Nutztiere von langwierigen GVO-Verfahren ausgenommen hat, was die Vermarktung von CRISPR-Produkten beschleunigt.

Nach Endnutzer: Krankenhäuser beschleunigen interne Tests zur Margenerzielung

Referenzlaboratorien führten den Endnutzermix mit 35,0 % des Umsatzes im Jahr 2025 noch an, aber Krankenhäuser und Kliniken sollen bis 2031 am schnellsten wachsen – um 12,8 % pro Jahr –, da Administratoren darauf abzielen, Genomikumsätze innerhalb ihrer eigenen Einrichtungen zu halten und Durchlaufzeiten zu verkürzen. QIAGEN erleichtert diesen Wandel mit neuen Automatisierungslinien, die für 2026 geplant sind: QIAsymphony Connect für Hochdurchsatz-Flüssigbiopsiearbeiten, QIAsprint Connect für bis zu 192 Proben pro Lauf und das kompakte QIAmini für Labore mit Platz- oder Budgetbeschränkungen, obwohl Einstiegspakete immer noch 100.000 USD übersteigen, wenn Schulung und Verbrauchsmaterialien des ersten Jahres eingerechnet werden.

Akademische und Forschungsinstitute bleiben wichtige frühe Anwender, die Langlessequenzierer, räumliche Transkriptomik-Anlagen und Einzelzellsysteme für geförderte Projekte erwerben. Pharmaunternehmen steigern ebenfalls ihre interne Sequenzierung; Illuminas Erweiterung der Allianz für Genomische Entdeckung im März 2026 brachte das Regeneron Genetics Center an Bord und fügte einen multiomschen Datensatz mit 50.000 Proben hinzu, um die Zielentdeckung zu verfeinern.

Geografische Analyse

Nordamerika erfasste 2025 einen Anteil von 43,29 % am Markt für Genetische Analyse. Hohe Erstattungsniveaus, dichte Krankenhaus- und Labornetzwerke sowie die frühe Nutzung der umfassenden genomischen Profilierung stützen die regionale Nachfrage. Die Zentren für Medicare und Medicaid-Dienste legten eine Zahlung von 2.989,55 USD für Illuminas TruSight Oncology Comprehensive-Test fest, die ab Januar 2026 gilt, und beschleunigen die Akzeptanz breiter Multigenpanels in der Onkologiepraxis. Roches Verpflichtung von 50 Milliarden USD für neue US-amerikanische Fertigungs- und KI-gestützte Forschungs- und Entwicklungseinrichtungen bis 2030 unterstreicht das Vertrauen in die langfristige Entwicklung des Marktes. Während Nordamerika bis 2031 der größte Umsatzbeitrag bleiben wird, wird das Wachstum voraussichtlich nachlassen, da die Onkologie- und Seltene-Krankheiten-Testung der Sättigung entgegengeht, was den Anbieterfokus auf Pharmakogenomik, pränatales Screening und Bevölkerungsgesundheitsanwendungen verlagert.

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 den schnellsten CAGR von 12,97 % verzeichnen, angetrieben durch groß angelegte öffentliche Genomikprogramme. Chinas Nationales Genbank beherbergt nun Daten von mehr als 10 Millionen Genomen und unterstützt sowohl Forschungs- als auch klinische Sequenzierung. Indiens GenomeIndia-Initiative hat 10.000 Genome abgeschlossen und plant, die Abdeckung südasiatischer Abstammungsgruppen zu erweitern, die in globalen Datenbanken unterrepräsentiert sind.

Europa profitiert von koordinierten Länderprogrammen und dem Europäischen Gesundheitsdatenraum, der den grenzüberschreitenden Austausch genomischer Daten zwischen den Mitgliedstaaten standardisiert. Der NHS-Dienst für Genomische Medizin lieferte 2024 mehr als 810.000 Tests, während Genomics England 100.000 Neugeborene und 150.000 Erwachsene sequenziert und die Gesamtgenomtestung in die Routineversorgung einbettet. Über diese Regionen hinaus skalieren Golfstaaten, Südafrika und Brasilien Genomikzentren, obwohl Erstattungslücken in Teilen Lateinamerikas und Osteuropas die kurzfristige Akzeptanz noch begrenzen.

Wettbewerbslandschaft

Die drei größten Anbieter kontrollieren einen erheblichen globalen Umsatz, aber aggressive vertikale Integration und Multiomik-Akquisitionen zeichnen die Wettbewerbslinien neu. Illuminas Kauf von SomaLogic für 350 Millionen USD bringt die Aptamer-Proteomik unter sein Dach, während QIAGENs Genoox-Akquisition die KI-Interpretation direkt in seine digitale Suite einfügt[3]Illumina Inc., „Illumina übernimmt SomaLogic”, illumina.com. Roches Sequenzierung-durch-Expansion-Programm droht, das Duopol bei Hochdurchsatzinstrumenten zu stören. Diese Schritte bestätigen, dass der langfristige Erfolg im Markt für Genetische Analyse weniger von der Chemie allein als vielmehr von vollständigen, datenreichen Ökosystemen abhängt.

Marktführer der Branche für Genetische Analyse

Illumina Inc

Thermo Fisher Scientific

Danaher Corporation

F. Hoffmann-La Roche

Agilent Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Illumina erweiterte die Allianz für Genomische Entdeckung und fügte das Regeneron Genetics Center sowie 50.000 proteomisch verknüpfte Genome hinzu.

- Februar 2026: Roche stellte Pläne für eine Sequenzierung-durch-Expansion-Plattform vor, die für die Markteinführung 2027 vorgesehen ist.

- Januar 2026: Illumina schloss den SomaLogic-Deal über 350 Millionen USD ab und integrierte die Proteomik in seinen Workflow.

Umfang des globalen Berichts zum Markt für Genetische Analyse

Gemäß dem Umfang des Berichts ist die Genetische Analyse der Prozess der Untersuchung von DNA, um zu verstehen, wie spezifische Gene und Variationen Merkmale, Gesundheit und Vererbung beeinflussen. Dabei wird das genetische Material eines Organismus untersucht, um Mutationen, Sequenzmuster oder chromosomale Strukturen zu identifizieren, die von einer Standardreferenz abweichen. Dies kann von der Untersuchung eines einzelnen Gens auf eine bestimmte erbliche Erkrankung bis hin zur Sequenzierung eines gesamten Genoms reichen, um den vollständigen biologischen Bauplan eines Individuums zu kartieren.

Der Markt für Genetische Analyse ist nach Produkt und Dienstleistung, Technologie, Anwendung, Endnutzern und Geografie segmentiert. Basierend auf Produkt und Dienstleistung ist der Markt in Instrumente und Systeme, Verbrauchsmaterialien und Reagenzien sowie Software- und Bioinformatikdienste segmentiert. Basierend auf der Technologie ist der Markt in PCR/qPCR, Sequenzierung der nächsten Generation, Langlesende Sequenzierung, Sanger-Sequenzierung, Mikroarrays, Zytogenetik sowie Genotypisierung und Genexpression segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik, Pharmakogenomik, Landwirtschaft und Tiergenomik, Forensik und menschliche Identifikation, Verbraucher/Abstammung und Wellness sowie Forschungsanwendungen segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser und Kliniken, Diagnose- und Referenzlaboratorien, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen sowie sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Instrumente und Systeme |

| Verbrauchsmaterialien und Reagenzien |

| Software- und Bioinformatikdienste |

| PCR/qPCR |

| Sequenzierung der nächsten Generation (Kurzlesen) |

| Langlesende Sequenzierung (SMRT, Nanopore) |

| Sanger-Sequenzierung |

| Mikroarrays |

| Zytogenetik (Karyotypisierung, FISH) |

| Genotypisierung und Genexpression (Nicht-NGS) |

| Klinische Diagnostik |

| Pharmakogenomik |

| Landwirtschaft und Tiergenomik |

| Forensik und menschliche Identifikation |

| Verbraucher/Abstammung und Wellness |

| Forschungsanwendungen (funktionell, Transkriptomik, Einzelzelle) |

| Krankenhäuser und Kliniken |

| Diagnose- und Referenzlaboratorien |

| Akademische und Forschungsinstitute |

| Pharma- und Biotechnologieunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Instrumente und Systeme | |

| Verbrauchsmaterialien und Reagenzien | ||

| Software- und Bioinformatikdienste | ||

| Nach Technologie | PCR/qPCR | |

| Sequenzierung der nächsten Generation (Kurzlesen) | ||

| Langlesende Sequenzierung (SMRT, Nanopore) | ||

| Sanger-Sequenzierung | ||

| Mikroarrays | ||

| Zytogenetik (Karyotypisierung, FISH) | ||

| Genotypisierung und Genexpression (Nicht-NGS) | ||

| Nach Anwendung | Klinische Diagnostik | |

| Pharmakogenomik | ||

| Landwirtschaft und Tiergenomik | ||

| Forensik und menschliche Identifikation | ||

| Verbraucher/Abstammung und Wellness | ||

| Forschungsanwendungen (funktionell, Transkriptomik, Einzelzelle) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnose- und Referenzlaboratorien | ||

| Akademische und Forschungsinstitute | ||

| Pharma- und Biotechnologieunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Genetische Analyse bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 20,3 Milliarden USD erreicht und von 2026 bis 2031 mit einem CAGR von 10,7 % wächst.

Welches Produktsegment generiert heute den größten Umsatz?

Verbrauchsmaterialien und Reagenzien generieren 58,9 % des Umsatzes im Jahr 2025, da jede sequenzierte Probe Kits und Flusszellen benötigt.

Warum gewinnt die Langlesende Sequenzierung an Dynamik?

Klinische Labore benötigen Phasierungs- und Strukturvariantenklarheit, die die Kurzlesechemie nicht liefern kann, was Langlese-Plattformen bis 2031 auf einen CAGR von 14 % zutreibt.

Was begrenzt die Akzeptanz in Europa?

Die DSGVO und der Europäische Gesundheitsdatenraum fügen Datenspeicherungs- und Einwilligungspflichten hinzu, die die Compliance-Kosten für kleinere Labore erhöhen.

Seite zuletzt aktualisiert am: