Größe und Marktanteil des Marktes für Esoterische Tests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

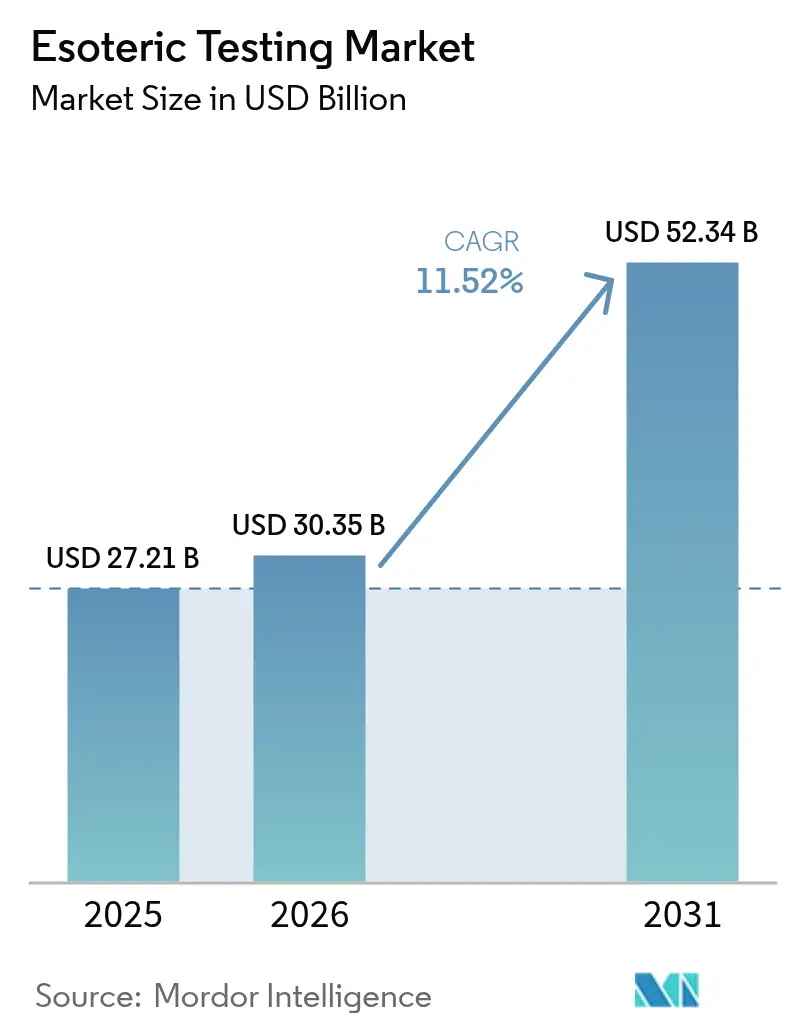

| Marktgröße (2026) | 30.35 Milliarden US-Dollar |

| Marktgröße (2031) | 52.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Esoterische Tests von Mordor Intelligence

Das Marktvolumen für Esoterische Tests wurde im Jahr 2025 auf 27,21 Milliarden USD geschätzt und soll von 30,35 Milliarden USD im Jahr 2026 auf 52,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,52 % während des Prognosezeitraums (2026–2031).

Die Nachfrage beschleunigt sich, da die Prävalenz chronischer Erkrankungen steigt, die Sequenzierung der nächsten Generation (NGS) zur Routine wird und Krankenhäuser komplexe Assays an Referenzlaboratorien auslagern. Neue FDA-Regeln, die im Labor entwickelte Tests als Medizinprodukte einstufen, verursachen Kosten, legen aber letztlich klare Qualitätsstandards fest, die die globale Glaubwürdigkeit stärken können [1]U.S. Food and Drug Administration, "Endgültige Regel: Medizinprodukte; Im Labor entwickelte Tests," fda.gov . Investitionen in die Automatisierung, sinkende Sequenzierungskosten und die Unterstützung durch Kostenträger für hochwertige Panels stärken den Wachstumsimpuls weiter.

Wichtigste Erkenntnisse des Berichts

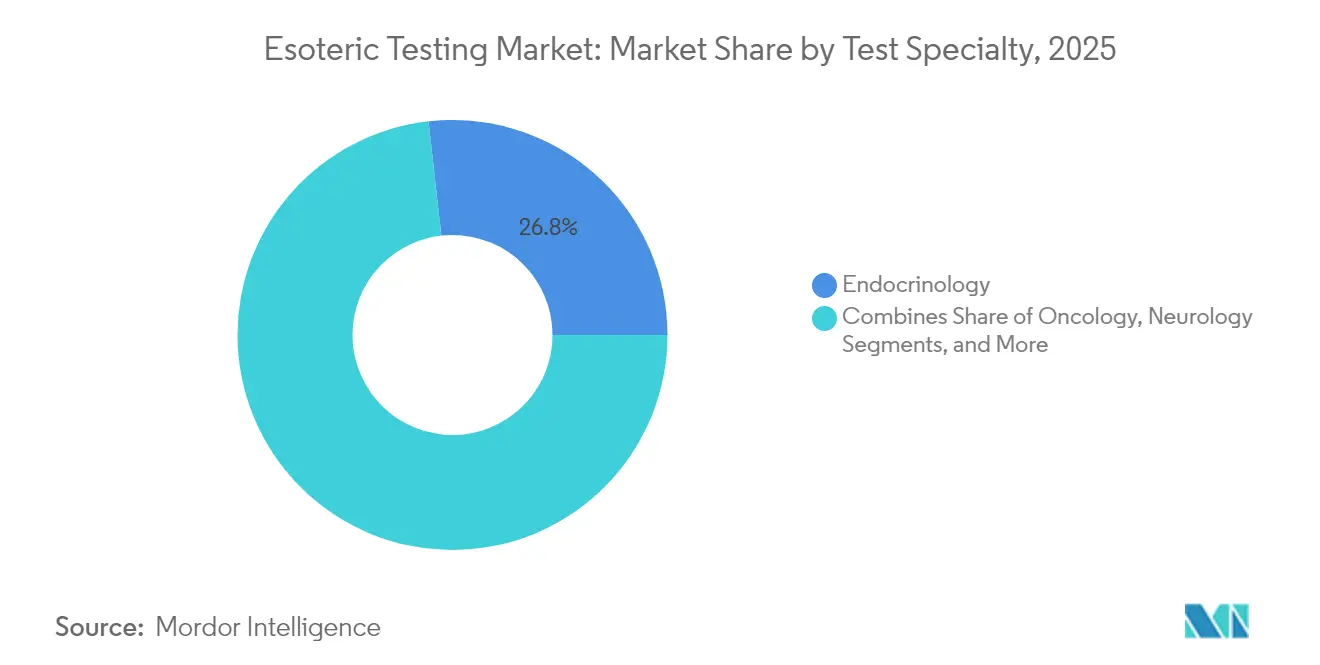

- Nach Testspezialität führte die Endokrinologie mit einem Marktanteil von 26,78 % am Markt für Esoterische Tests im Jahr 2025; Onkologietests werden bis 2031 voraussichtlich mit einer CAGR von 12,18 % wachsen.

- Nach Technologie hielt der Chemilumineszenz-Immunoassay im Jahr 2025 einen Anteil von 26,45 % am Marktvolumen für Esoterische Tests, während NGS-Plattformen bis 2031 mit einer CAGR von 12,05 % voranschreiten.

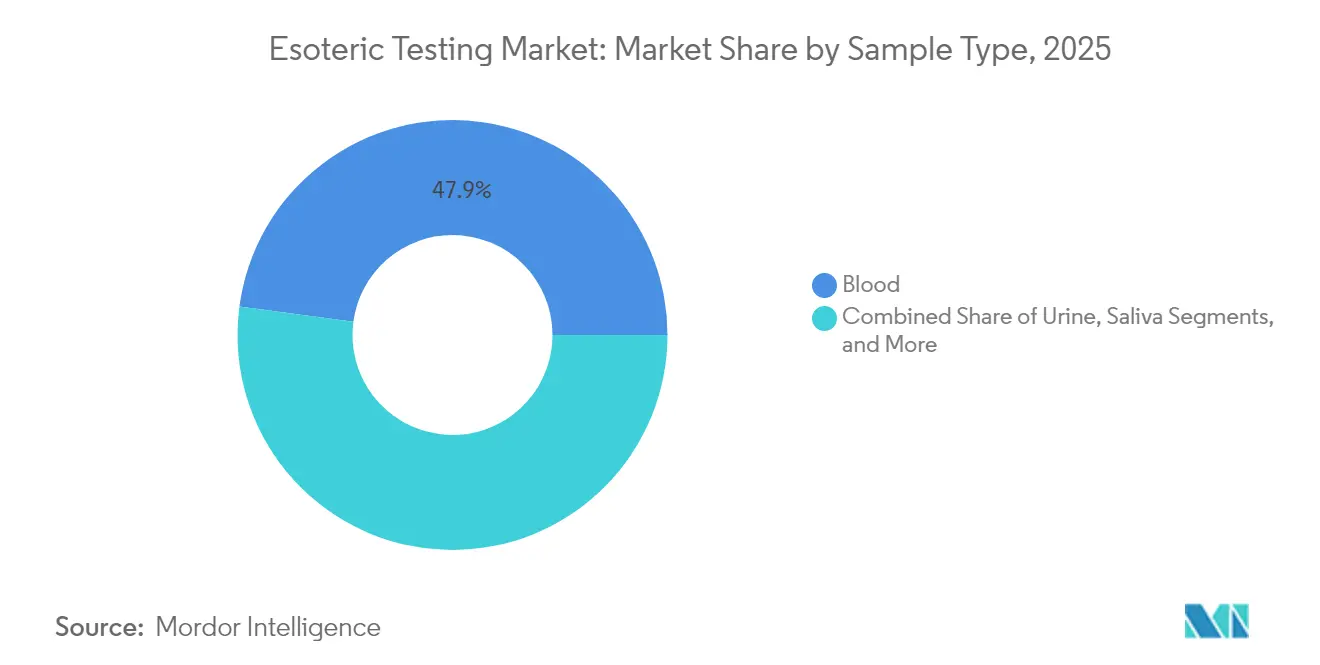

- Nach Probentyp entfiel im Jahr 2025 ein Anteil von 47,88 % am Marktvolumen für Esoterische Tests auf Blut; Speichelproben verzeichnen die schnellste CAGR von 12,21 % bis 2031.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 51,35 % am Marktvolumen für Esoterische Tests, während Diagnostiklaboratorien mit einer CAGR von 12,29 % bis 2031 expandieren.

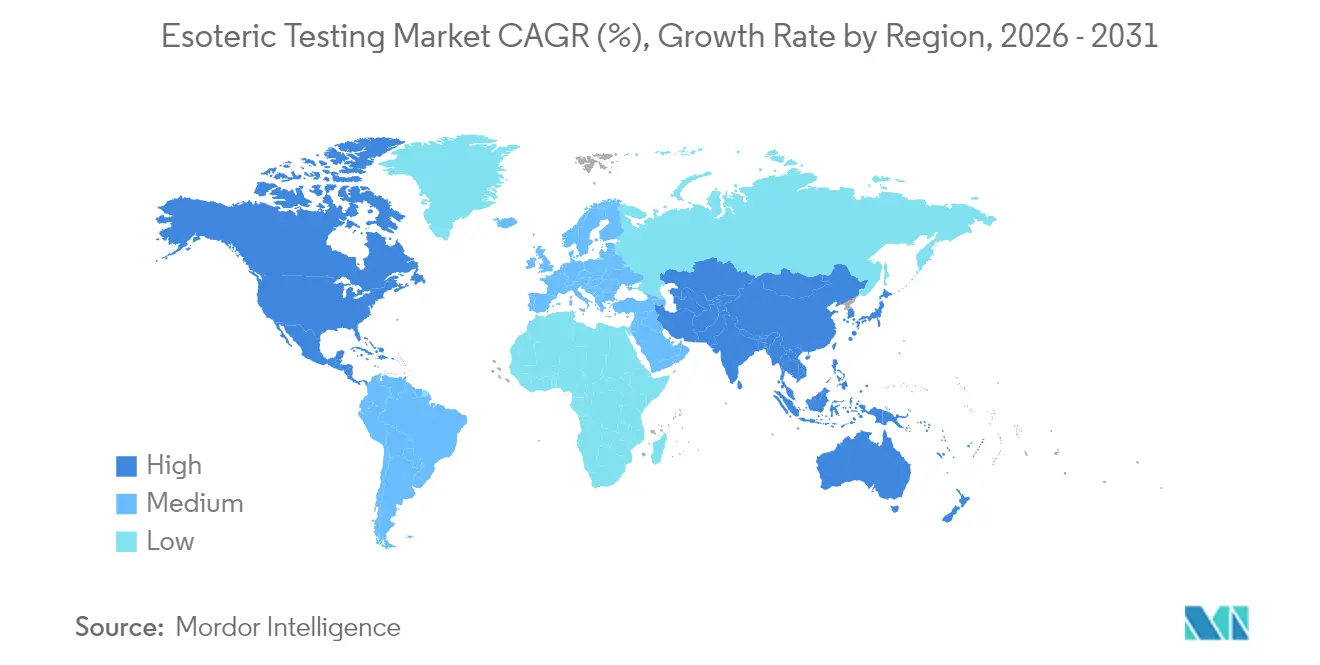

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 41,35 % am Marktvolumen für Esoterische Tests, während Asien-Pazifik mit einer CAGR von 12,07 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Esoterische Tests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und komplexe Erkrankungen | +2.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Diagnostik für seltene Erkrankungen | +2.1% | Nordamerika mit Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Fortschritte bei molekularen und Multi-Omics-Plattformen | +3.2% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Erhöhte Forschungs- und Entwicklungsfinanzierung und Laborautomatisierung | +1.9% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Wertbasierte Erstattung für hochwertige Panels | +1.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Digitale elektronische Bestellportale | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und komplexe Erkrankungen

Das langfristige Wachstum ist an Diabetes, Autoimmunerkrankungen und Krebs geknüpft, die alle Multi-Analyten-Panels erfordern, mit denen Routinelabore nicht umgehen können. Das MolDX-Programm von Medicare knüpft die Vergütung an den klinischen Nutzen und ermutigt Ärzte, fortschrittliche Assays zu verordnen [2]Centers for Medicare & Medicaid Services, "Programm für molekulare Diagnosedienstleistungen (MolDX)," cms.gov . Da die Bevölkerung altert, sehen sich Kliniker mit überlappenden Komorbiditäten konfrontiert; definitive esoterische Tests bieten Klarheit, reduzieren Fehldiagnosekosten und unterstützen die wertbasierte Versorgung.

Wachsende Nachfrage nach Diagnostik für seltene Erkrankungen

Verbessertes Bewusstsein der Ärzte und über 54.000 verfügbare Gentests haben die Bestellungen für Assays mit extrem geringem Volumen angekurbelt. Der FDA-Durchbruchsgeräte-Pfad beschleunigt die Zulassungsfristen, während Sponsoren von Orphan-Arzneimitteln Begleitdiagnostika finanzieren, die Nischenpatientenkohorten identifizieren, und es Laboratorien mit tiefer genomischer Kompetenz ermöglichen, Premiumpreise zu erzielen.

Fortschritte bei molekularen und Multi-Omics-Plattformen

NGS-Panels, die Hunderte von Genen profilieren, wie Illuminas TruSight Oncology Comprehensive, signalisieren die regulatorische Akzeptanz breiter molekularer Erkenntnisse [3]U.S. Food and Drug Administration, "Zulassung vor der Markteinführung (PMA)," accessdata.fda.gov. Die Integration mit massenspektrometriebasierter Proteomik gibt Klinikern ganzheitliche Krankheitssignaturen. KI-Tools aggregieren Datenschichten und kennzeichnen umsetzbare Varianten schneller als manuelle Überprüfung, was eine höhere Testvergütung rechtfertigt.

Erhöhte Forschungs- und Entwicklungsfinanzierung und Laborautomatisierung

Robotik und „Dunkle Labore” reduzieren manuelle Fehler und mildern einen Arbeitskräftemangel, der in den Vereinigten Staaten auf 20.000–25.000 Fachkräfte geschätzt wird. Risikokapital floss 2024 in Start-ups zur Workflow-Automatisierung, und vernetzte Laborinformationssysteme liefern nun vorausschauende Wartung und Echtzeit-Qualitätskennzahlen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und Compliance-Anforderungen | -1.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten pro Test in preissensiblen Volkswirtschaften | -1.4% | APAC, Lateinamerika, MEA | Mittelfristig (2–4 Jahre) |

| Mangel an hochqualifiziertem Laborpersonal | -1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Datenintegration für Multi-Omics-Berichte | -0.9% | Fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Compliance-Anforderungen

Die FDA verlangt nun, dass im Labor entwickelte Tests die Vorschriften für Medizinprodukte erfüllen, was kumulierte Kosten von bis zu 3,56 Milliarden USD in US-amerikanischen Laboren verursacht und kleinere Einrichtungen dazu veranlasst, neue Testeinführungen zu überdenken. Laufende Rechtsmittel schaffen Unsicherheit, die Kapitalausgaben verzögern kann.

Hohe Kosten pro Test in preissensiblen Volkswirtschaften

Spezialisierte Assays übersteigen häufig 500 USD und überragen damit die Gebühren für Routinetests bei weitem. Begrenzte Versicherungsdeckung in Schwellenmärkten zwingt zur Selbstzahlung und dämpft die Nachfrage trotz klinischen Bedarfs. Währungsvolatilität und Versandkosten für Reagenzien erhöhen die endgültigen Patientengebühren weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testspezialität: Onkologie treibt das Wachstum der Präzisionsmedizin voran

Die CAGR von 12,18 % der Onkologie macht sie zur am schnellsten wachsenden Spezialität, da Flüssigbiopsie und umfassendes genomisches Profiling gezielte Behandlungen leiten. Die Zulassungen von FoundationOne CDx und Guardant Shield zeigen, dass Regulierungsbehörden breite Tumorpanels als klinisch wesentlich betrachten. Die Endokrinologie bleibt der Umsatzanker und erfasste 2025 mit Insulin-, HbA1c- und Schilddrüsen-Assays 26,78 % des Marktvolumens für Esoterische Tests.

Der klinische Fokus verlagert sich weiterhin von hochvolumigen Schilddrüsentests hin zu anspruchsvollen Biomarker-Suiten, die das Krebsrisiko stratifizieren. Die Segmente Infektionskrankheiten, Neurologie und Immunologie profitieren von KI-gesteuerter Interpretation, aber die Onkologie rückt in den Mittelpunkt, da Kostenträger Tests erstatten, die Therapien mit Mutationen abgleichen, Krankenhausaufenthalte verkürzen und Ergebnisse verbessern.

Nach Technologie: NGS-Plattformen gestalten die molekulare Diagnostik neu

Die Sequenzierungskosten sind unter 200 USD pro Genom gesunken, und regulatorische Freigaben für Multi-Gen-Panels treiben NGS auf eine CAGR von 12,05 %. Illuminas Kit-basiertes Onkologie-Panel erhielt die FDA-Zulassung und gibt kleineren Laboren eine Plug-and-Play-Fähigkeit. Der Chemilumineszenz-Immunoassay bleibt mit einem Marktanteil von 26,45 % bei Esoterischen Tests dominant, dank seines skalierbaren Menüs in Endokrinologie und Infektionskrankheiten.

Die Durchflusszytometrie weitet sich von der Hämatologie auf das Immunprofiling aus, während die Massenspektrometrie durch automatisierte Probenvorbereitung von der Forschung in die Routine übergeht. Obwohl die Echtzeit-PCR die Nachfrage bei Infektionskrankheiten aufrechterhält, verlieren ELISA und Radioimmunassay an Bedeutung, da Labore sich auf schnellere, gemultiplexte Optionen konsolidieren.

Nach Probentyp: Speicheltests gewinnen nicht-invasiven Vorteil

Blut behielt 2025 einen Anteil von 47,88 % am Marktvolumen für Esoterische Tests dank der Vertrautheit der Kliniker und robuster Referenzbereiche. Dennoch verzeichnet Speichel die stärkste CAGR von 12,21 %, da Patienten die schmerzlose Selbstentnahme bevorzugen und die Telemedizin die Kit-Verteilung ausweitet.

COVID-19 hat die Akzeptanz von Speichel katalysiert; jetzt werden Hormon-, pharmakogenomische und Viruslast-Assays routinemäßig an Speichelproben durchgeführt. Urin und Liquor cerebrospinalis dienen Nischenbedürfnissen im Stoffwechsel- und Neurologiebereich, aber Logistik, nicht klinischer Wert, schränkt eine breitere Einführung ein.

Nach Endnutzer: Diagnostiklaboratorien führen den Spezialisierungstrend an

Krankenhäuser erzielten 2025 einen Umsatzanteil von 51,35 %, doch Referenzlabore wachsen mit einer CAGR von 12,29 % schneller, da Gesundheitssysteme Komplexität auslagern. Personalengpässe – 80 % der Mikrobiologielabore melden Vakanzen – verlagern die Arbeit in Hochdurchsatzzentren mit Robotik.

Akademische Institute erproben neuartige Assays und lizenzieren sie dann an kommerzielle Labore. Konsolidierer wie LabCorp übernahmen BioReference-Onkologie-Assets, um die Menüs national zu erweitern, was signalisiert, dass Größe plus Spezialisierung die Geografie allein übertrifft.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 41,35 %. Der MolDX-Pfad von Medicare beschleunigt die Deckung für molekulare Tests, und der Kostenträgermix der Region unterstützt Premiumpreise. Laufende Fusionen – darunter die Übernahme von LifeLabs durch Quest Diagnostics – bündeln Logistiknetzwerke mit KI-gestützten Ergebnisportalen und stärken die regionale Dominanz.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,07 %. Chinas Regulierungsbehörde ließ 2024 228 neue Arzneimittel zu, davon 92 mit Begleitdiagnostika, was die Krankenhausnachfrage nach Multi-Gen-Tests ankurbelt. Indische Ketten wie Dr. Lal PathLabs dringen in Städte der dritten Kategorie vor, während Molbio Diagnostics einen Börsengang in Höhe von 265 Millionen USD vorbereitet, um die molekulare Expansion zu finanzieren. Mobile Gesundheitsplattformen verbinden ländliche Kliniken mit Referenzlaboren und verkürzen die Zyklen von der Probe bis zum Ergebnis.

Europa verzeichnet stabile einstellige Zuwächse. Grenzüberschreitende Laborallianzen rationalisieren die Probenweiterleitung, und Nachhaltigkeitsmandate fördern die Nachfrage nach Umwelttoxikologie-Panels. Eurofins meldete 2024 nach 31 Akquisitionen einen Umsatz von 6,951 Milliarden EUR und unterstreicht damit ein Kauf-und-Aufbau-Modell, das die Menübreite vor regionalen Mitbewerbern hält. Lateinamerika sowie der Nahe Osten und Afrika schreiten stetig voran, da private Versicherer die Deckung ausweiten, obwohl Infrastrukturlücken und Einfuhrzölle die unmittelbare Skalierung dämpfen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. LabCorp, Quest Diagnostics und Eurofins kontrollieren zusammen etwa ein Drittel des globalen Umsatzes, unterstützt durch landesweite Logistik, regulatorische Stärke und Multi-Omics-Menüs. Jedes Unternehmen schloss 2024 mehrere Akquisitionen ab; LabCorps Kauf von BioReference-Assets erweiterte die Onkologie-Reichweite, während Eurofins 18 Start-ups übernahm, um die regionale Tiefe zu stärken.

Spezialisierte Akteure besetzen Nischen. ARUP Laboratories sicherte sich die erste FDA-autorisierte AAV5 DetectCDx für die Gentherapieüberwachung und unterstreicht damit die Rolle akademischer Labore bei der Erschließung neuer Kategorien. Caris Life Sciences kombinierte Ganzexom- und Transkriptomsequenzierung in seinem MI Cancer Seek-Test und erhielt die Zulassung für das Pan-Tumor-Profiling.

Technologiepartnerschaften nehmen zu. KI-Anbieter integrieren sich in LIMS-Software, um Kontaminationen zu kennzeichnen, während Robotikfirmen modulare Aliquotierungslinien liefern, die den Durchsatz erhöhen, ohne Personal hinzuzufügen. Arbeitskräftemangel schafft Markteintrittsbarrieren, doch Cloud-gehostete Analysepipelines ermöglichen es kleineren Laboren, anspruchsvolle Panels durchzuführen, ohne lokale Bioinformatik-Teams aufzubauen.

Marktführer im Bereich Esoterische Tests

bioMontr Labs

Quest Diagnostics

Kindstar Globalgene Technology, Inc.

H.U. Group Holdings, Inc.

Laboratory Corporation of America Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ARUP Laboratories erweiterte sein KI-Parasitologie-System auf Nativpräparate und verzeichnete eine fünffache Steigerung der Sensitivität.

- März 2025: LabCorp erwarb die Onkologie-Test-Assets von BioReference Health und vertiefte damit die landesweite Krebsgenomik-Abdeckung.

- Januar 2025: bioMérieux schloss die Akquisition von SpinChip Diagnostics für 111 Millionen EUR ab und ergänzte damit eine 10-minütige Vollblut-Immunoassay-Fähigkeit.

- November 2024: Caris Life Sciences erhielt die FDA-Zulassung für MI Cancer Seek, den ersten Assay, der Ganzexom- und Ganztranskriptomsequenzierung für solide Tumoren kombiniert.

Berichtsumfang des globalen Marktes für Esoterische Tests

Gemäß dem Berichtsumfang werden Esoterische Tests zur Analyse und zum Nachweis seltener Substanzen und Moleküle eingesetzt.

Der Markt für Esoterische Tests ist nach Testtyp, Technologie und Geografie segmentiert. Nach Testtyp ist der Markt in Endokrinologie, Infektionskrankheiten, Onkologie, Neurologie, Toxikologie und weitere unterteilt. Nach Technologie ist der Markt in Durchflusszytometrie, Chemilumineszenz-Immunoassay, Massenspektrometrie, Radioimmunassay und weitere unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Endokrinologie |

| Infektionskrankheiten |

| Onkologie |

| Neurologie |

| Immunologie |

| Genetik |

| Sonstige |

| Durchflusszytometrie |

| Chemilumineszenz-Immunoassay |

| Massenspektrometrie |

| Echtzeit-PCR |

| Sequenzierung der nächsten Generation (NGS) |

| ELISA |

| Radioimmunassay |

| Sonstige |

| Blut |

| Urin |

| Speichel |

| Liquor cerebrospinalis (CSF) |

| Sonstige |

| Krankenhäuser und Kliniken |

| Diagnostiklaboratorien |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testspezialität | Endokrinologie | |

| Infektionskrankheiten | ||

| Onkologie | ||

| Neurologie | ||

| Immunologie | ||

| Genetik | ||

| Sonstige | ||

| Nach Technologie | Durchflusszytometrie | |

| Chemilumineszenz-Immunoassay | ||

| Massenspektrometrie | ||

| Echtzeit-PCR | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| ELISA | ||

| Radioimmunassay | ||

| Sonstige | ||

| Nach Probentyp | Blut | |

| Urin | ||

| Speichel | ||

| Liquor cerebrospinalis (CSF) | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklaboratorien | ||

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Esoterische Tests bis 2031 erreichen?

Es wird erwartet, dass der Markt für Esoterische Tests bis 2031 einen Wert von 52,34 Milliarden USD erreicht.

Welche Testspezialität wächst am schnellsten?

Onkologietests führen das Wachstum mit einer CAGR von 12,18 % bis 2031 an, angetrieben durch Flüssigbiopsie und Zulassungen für umfassendes genomisches Profiling.

Warum gewinnen speichelbasierte Assays an Popularität?

Die Speichelentnahme ist nicht-invasiv und unterstützt die Entnahme zu Hause, was eine CAGR von 12,21 % für Speicheltests im Markt für Esoterische Tests antreibt.

Wie wird die neue FDA-LDT-Regel die Laboratorien beeinflussen?

Labore müssen Medizinproduktstandards erfüllen, was branchenweit Compliance-Kosten von bis zu 3,56 Milliarden USD verursacht, letztlich aber höhere Qualität und globale Glaubwürdigkeit sicherstellt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet die schnellste CAGR von 12,07 %, gestützt durch Chinas Zulassungen für Begleitdiagnostika und den Ausbau der molekularen Testinfrastruktur.

Welche Technologie hält heute den größten Marktanteil bei Esoterischen Tests?

Der Chemilumineszenz-Immunoassay führt mit 26,45 % des Umsatzes im Jahr 2025, obwohl NGS-Plattformen am schnellsten wachsen.

Seite zuletzt aktualisiert am: