Größe und Marktanteil des europäischen Gentest-Marktes

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

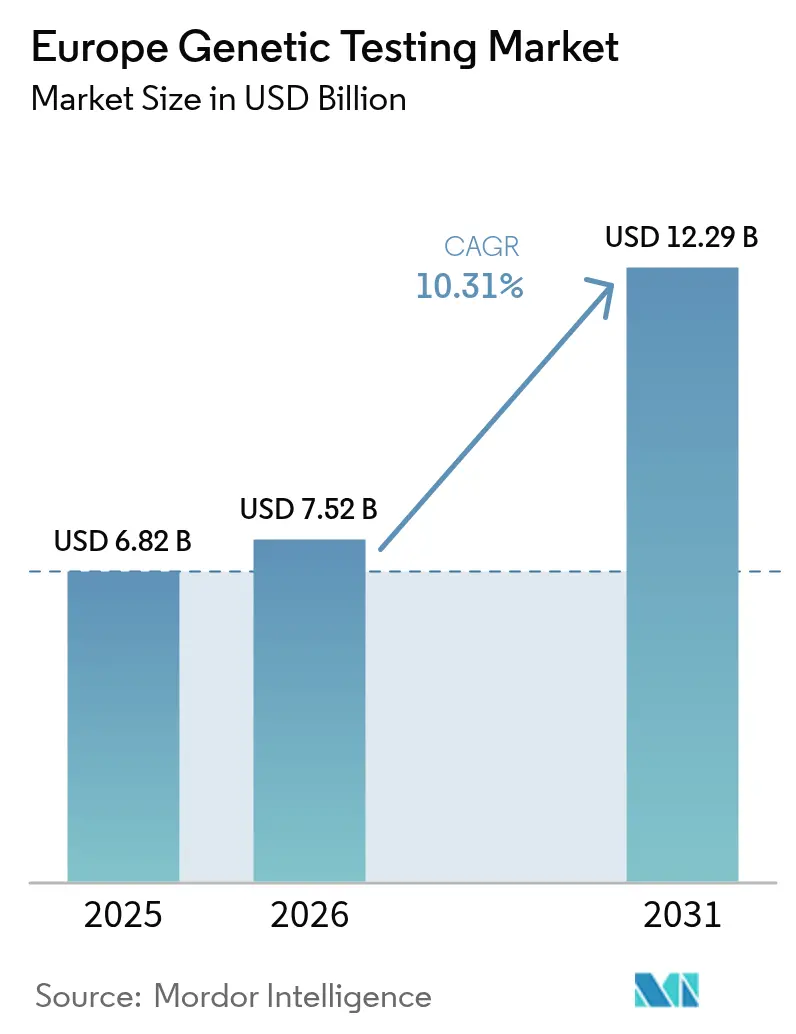

| Marktgröße im Basisjahr (2025) | 6.82 Milliarden US-Dollar |

| Marktgröße (2026) | 7.52 Milliarden US-Dollar |

| Marktgröße (2031) | 12.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gentest-Marktes von Mordor Intelligence

Die Größe des europäischen Gentest-Marktes wird voraussichtlich von USD 6,82 Milliarden im Jahr 2025 auf USD 7,52 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,31 % über 2026–2031 USD 12,29 Milliarden erreichen. Das robuste Wachstum spiegelt die kohärenten Präzisionsmedizin-Politiken des Kontinents im Rahmen der EU-Verordnung über In-vitro-Diagnostika (IVDR), den starken Rückgang der Sequenzierungskosten sowie erweiterte Neugeborenen- und bevölkerungsweite genomische Screening-Programme wider. Tumorprofiling, Tests auf erblichen Krebs und Direct-to-Consumer-Wellness-Kits stützen die Nachfrage, da Krankenhäuser molekulare Diagnostik in Onkologie-, Seltene-Krankheiten- und Pharmakogenomik-Pfade integrieren. Gleichzeitig fördern die durch die IVDR bedingten Qualitätsanforderungen und die integrierte elektronische Patientenakten-Architektur der Region die Einführung automatisierter Sequenzierungsworkflows der nächsten Generation (NGS) in Laboratorien, die die Durchlaufzeiten verkürzen und eine klinische Entscheidungsfindung innerhalb einer Woche unterstützen. Der Wettbewerb verschärft sich, da Plattformführer komplementäre Omics-Vermögenswerte erwerben, wie der Kauf von SomaLogic durch Illumina für USD 350 Millionen im Jahr 2024 zeigt, während mittelgroße Laboratorien konsolidieren, um die CE-IVD-Zertifizierungsschwellen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

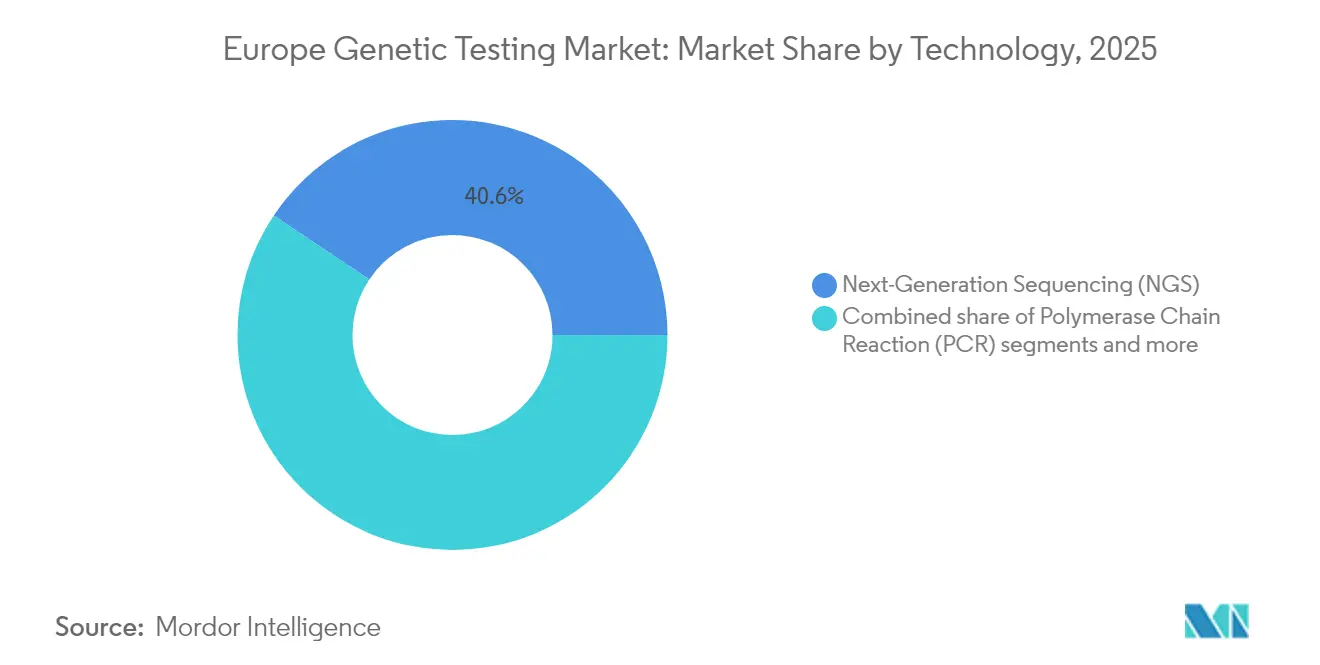

- Nach Technologie hielt NGS im Jahr 2025 einen Anteil von 40,62 % am europäischen Gentest-Markt, während PCR-Plattformen voraussichtlich den schnellsten CAGR von 10,91 % bis 2031 verzeichnen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 47,10 % der Größe des europäischen Gentest-Marktes auf Krebsdiagnose und -prognose, während Abstammungs- und Wellness-Tests voraussichtlich mit einem CAGR von 11,05 % zwischen 2026 und 2031 wachsen werden.

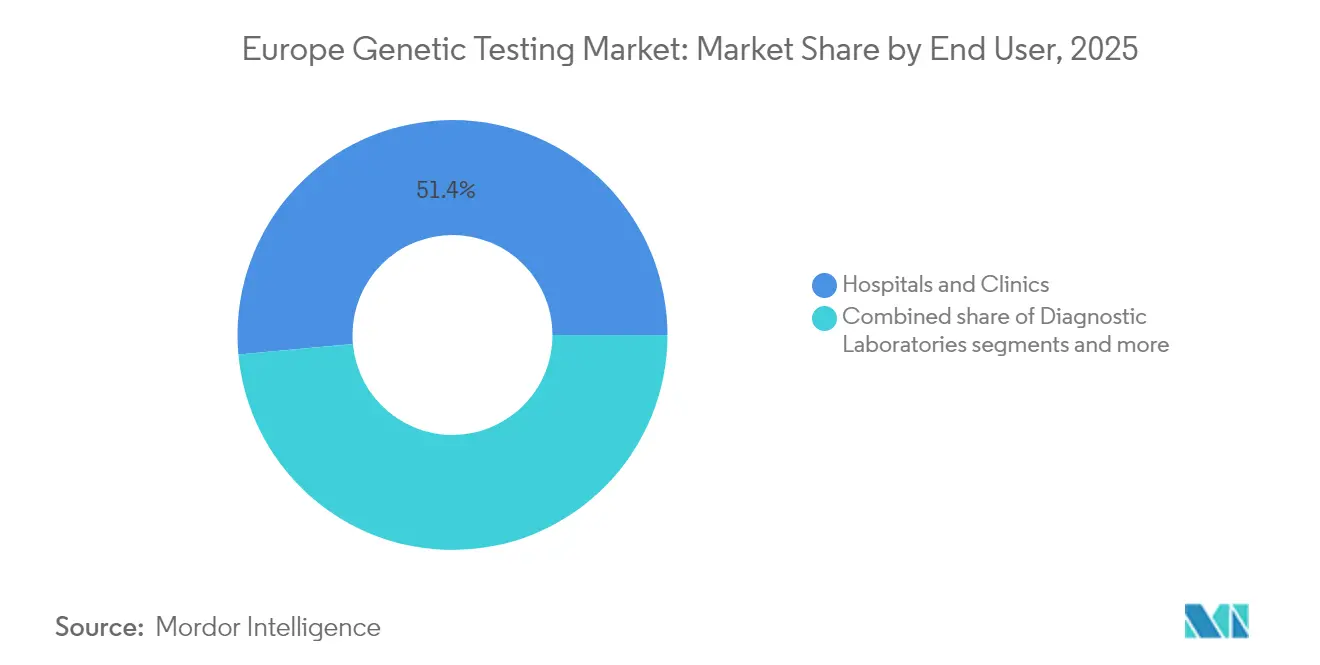

- Nach Endnutzer entfielen im Jahr 2025 51,44 % des Marktanteils des europäischen Gentest-Marktes auf Krankenhäuser und Kliniken; Diagnoselaboratorien werden bis 2031 den höchsten CAGR von 11,55 % verzeichnen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Beitrag von 24,05 % zur Größe des europäischen Gentest-Marktes, während das übrige Europa – verankert durch osteuropäische EU-Mitglieder – über den Prognosehorizont mit einem CAGR von 11,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Gentest-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung NGS-basierter umfassender Panels | +2.1% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Ausweitung von Neugeborenen- und bevölkerungsweiten genomischen Screening-Programmen | +1.8% | Belgien, Vereinigtes Königreich, Niederlande, Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Sinkende Sequenzierungskosten durch regionale Infrastrukturinvestitionen | +1.4% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz erblicher Krebserkrankungen, die die Nachfrage nach BRCA- und Multigentests steigert | +1.2% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-IVDR-gesteuerter Wechsel zu hochwertigen CE-IVD-Kits | +0.9% | EU-weit, früh in Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Tele-Genetik-Dienste in unterversorgten Regionen Osteuropas | +0.7% | Osteuropa und Baltikum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung NGS-basierter umfassender Panels durch europäische Gesundheitssysteme

Nationale Gesundheitssysteme erstatten nun NGS-Tumor- und Seltene-Krankheiten-Panels, was die diagnostischen Ergebnisse auf über 40 % gegenüber 25 % bei sequenziellen Einzelgentests steigert. Das Molekulare Tumorbordnetz in Deutschland deckt umfassendes genomisches Profiling für fortgeschrittene Krebserkrankungen ab, während der britische NHS jüdischen Frauen über 30 kostenlose BRCA-Screenings anbietet, was einen politischen Wandel hin zur präventiven Genomik demonstriert. Die Klarheit bei der Erstattung veranlasst Laboratorien, ihre Kapazitäten zu erweitern, die Reagenziennachfrage anzukurbeln und in cloudbasierte Bioinformatik zu investieren, die direkt in elektronische klinische Akten integriert wird. Gerätehersteller reagieren mit der Einführung CE-IVD-gekennzeichneter umfassender Assays, die Tumormutationslast, Mikrosatelliteninstabilität und Genfusionsprofiling in einem einzigen Testlauf bündeln.

Ausweitung von Neugeborenen- und bevölkerungsweiten genomischen Screening-Programmen in EU-Staaten

Belgiens BabyDetect-Initiative screent Neugeborene auf mehr als 200 Erkrankungen – unterstützt durch EUR 25 Millionen an Bundesmitteln – und liefert Ergebnisse innerhalb von zwei Wochen, wobei behandelbare Stoffwechsel- und Immundefizienzsyndrome früher erkannt werden als durch biochemische Panels. Das britische Neugeborenen-Genomprogramm sequenziert 200.000 Babys, um umsetzbare Varianten zu bewerten, die von Frühinterventionen wie Enzymersatz- oder Ernährungsmodifikationen profitieren können. Diese Pilotprojekte nutzen Screen4Care, ein EUR 15 Millionen umfassendes Horizon-Europe-Stipendium, um genomische Datenpipelines in sieben Mitgliedstaaten zu standardisieren. Die Daten zeigen einen Anstieg der Früherkennung seltener Krankheiten um 35 %, was die Skalierbarkeit des Programms bestätigt und die Nachfrage nach Hochdurchsatz-Sequenzierern sowie Software zur Varianteninterpretation stärkt.

Sinkende Sequenzierungskosten aufgrund europäischer Infrastrukturinvestitionen

Kontinuierliche Chemie-Upgrades und Flusszellen-Neugestaltungen haben die Gesamtgenomsequenzierung im Jahr 2024 auf unter USD 500 pro Probe gesenkt, was die Kosten seit 2022 halbiert und den klinischen Nutzen für Pharmakogenomik, pädiatrische Neurologie und komplexe Onkologiefälle erweitert. Das mit EUR 1 Milliarde finanzierte Konsortium Genom Europas bündelt die Beschaffung öffentlicher Laboratorien, um Reagenzienrabatte auszuhandeln und Hochleistungskapazitäten gemeinsam zu nutzen, wodurch der Overhead pro Lauf reduziert wird. Genomics England verarbeitet Krankenhausproben in unter 14 Tagen für unter USD 400 durch robotergestützte Probenvorbereitung und KI-gestützte Variantenfilterung und setzt damit einen Kosten-Leistungs-Maßstab, der von deutschen Universitätszentren übernommen wurde.

Zunehmende Prävalenz erblicher Krebserkrankungen treibt die Nachfrage nach BRCA- und Multigentests

Aktualisierte europäische Onkologieleitlinien empfehlen Keimbahntest für alle Brust- oder Eierstockkrebspatientinnen unter 50 Jahren, was die testberechtigte Kohorte im Vergleich zu 2022 vervierfacht. Private Labore im Vereinigten Königreich bepreisen Multigenkrebspanels zwischen GBP 399 und GBP 1.400 (USD 499–1.750) und schaffen damit eine erschwingliche Ergänzung zu öffentlich erstatteten Einzelgentests. Frankreichs im Jahr 2025 initiierter Nationaler Krebsplan hat EUR 50 Millionen für die Finanzierung familiärer Kaskadentests bereitgestellt, die bei 12–15 % der Verwandten umsetzbare Mutationen identifizieren, gegenüber 5–8 % beim reinen BRCA-Screening. Die daraus resultierende Nachfrage stimuliert die Ausweitung von Beratungs- und Tele-Onkologie-Diensten, während Laboratorien Reflex-RNA-basierte Fusionsassays integrieren, um umsetzbare Befunde aus derselben Biopsieprobe zu maximieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei Erstattungsgenehmigungen durch nationale Krankenversicherungen | -1.3% | Südeuropa, Osteuropa, mit besonderen Herausforderungen in Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Genetikberatern, der die Testakzeptanz einschränkt | -0.8% | EU-weit, mit akutem Mangel in Osteuropa und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsregeln erschweren den paneuropäischen genomischen Datenaustausch | -0.6% | EU-weit, mit grenzüberschreitenden Auswirkungen für Deutschland, Österreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Mangel an validierten polygenen Risikoscores für nicht-europäische Abstammungen in Europas Migrationsbevölkerung | -0.4% | Westeuropäische Ballungszentren, insbesondere Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Erstattungsgenehmigungen durch nationale Krankenversicherungen

Italienische Anbieter warten 18–24 Monate auf Entscheidungen zur Erstattung genetischer Tests – dreimal so lang wie in Deutschland oder den Niederlanden –, was den gleichberechtigten Zugang untergräbt und die Umsatzrealisierung für Innovatoren verlangsamt. Die autonomen Regionen Spaniens wenden jeweils unterschiedliche Deckungskriterien an, was Laboratorien dazu zwingt, 17 verschiedene Genehmigungswege zu navigieren. Die EU-Verordnung zur gemeinsamen Bewertung von Gesundheitstechnologien aus dem Jahr 2024 zielt darauf ab, die Anforderungen zu harmonisieren, aber die Übergangsüberschneidung mit der IVDR verdoppelt den Dossieraufwand und verlängert die Markteinführungszeiten für Pharmakogenomik und breite Tumorpanels. Anbieter verlassen sich häufig auf private Zahlungen oder Forschungsstipendien, was das Volumenwachstum dämpft und Skaleneffekte einschränkt.

Mangel an zertifizierten Genetikberatern schränkt die Testakzeptanz ein

Europa benötigt 4.000 zusätzliche zertifizierte Genetikberater, um den bestehenden Fallzahlen gerecht zu werden, doch Universitäten graduieren jährlich weniger als 200, was Krankenhäuser dazu zwingt, „Mainstream”-Modelle einzuführen, bei denen Onkologen und Kardiologen für eine begrenzte Beratung ausgebildet werden. Das Vereinigte Königreich beschäftigt etwa 400 Berater für 67 Millionen Einwohner – weit unter dem empfohlenen Verhältnis von 1 pro 100.000 –, was eine Abhängigkeit von Tele-Genetik und Gruppenberatungssitzungen erzwingt. Osteuropa leidet unter akutem Mangel, wobei grenzüberschreitende Kliniken in Wien und Berlin virtuelle Konsultationen für baltische und Balkanpatienten anbieten. Lange Wartezeiten für Vor- und Nachtest-Beratung schrecken Ärzte von Überweisungen ab, insbesondere bei komplexen pränatalen oder onkologischen Panels, die eine differenzierte Risikokommunikation erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: NGS dominiert die klinische Einführung

NGS hielt im Jahr 2025 einen Anteil von 40,62 % am europäischen Gentest-Markt, was seine kosteneffiziente Multigenfähigkeit und seine fest verankerte Rolle in der Onkologie und Diagnostik seltener Krankheiten widerspiegelt. PCR-Plattformen liegen dahinter, verzeichnen jedoch mit einem CAGR von 10,91 % das schnellste Wachstum im Segment, da Krankenhäuser Echtzeit-Kits für neonatale Sepsis und Pharmakogenomik einsetzen, bei denen taggleiche Entscheidungen entscheidend sind.

Krankenhauslaboratorien standardisieren Workflows rund um Dual-Plattform-Strategien, die NGS für umfassende Erkenntnisse und PCR für dringende Triage nutzen, und gewährleisten so die Betriebskontinuität während Gerätewartungsfenstern. Die EU-IVDR-Konformität begünstigt Anbieter mit integrierter Qualitätsmanagementimentation, was kleinere Kit-Hersteller dazu veranlasst, mit multinationalen Distributoren zu kooperieren. Mit steigendem Durchsatz senken Reagenzien-Mietverträge die Vorabkosten und unterstützen eine breitere Einführung in mittelgroßen Pathologienetzwerken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Krebs führt, Wellness beschleunigt

Die Onkologie machte im Jahr 2025 47,10 % der Größe des europäischen Gentest-Marktes aus, da molekulare Tumorboards das Profiling in jeden fortgeschrittenen Krebsfall integrierten und Erstattungen für zielgerichtete Therapien freischalteten. Umgekehrt steigen Abstammungs- und Wellness-Anwendungsfälle mit dem schnellsten CAGR von 11,05 %, angetrieben durch die durch soziale Medien getriebene Verbrauchernachfrage nach Lifestyle-Erkenntnissen.

Diagnoselabore erweitern somatisch-plus-keimbahn-kombinierte Tests, die sowohl Therapie- als auch familiäres Risiko informieren und die durchschnittlichen Verkaufspreise der Panels steigern. Direct-to-Consumer-Unternehmen lokalisieren Websites in 23 EU-Sprachen und kooperieren mit Apotheken für die Probenlogistik, um die regulatorische Kontrolle über grenzüberschreitende Datenübertragungen zu mindern. Wellness-Kits bieten zunehmend pharmakogenomische Zusatzleistungen an, die Gelegenheitsnutzer durch app-basierte Medikamenten-Dashboards in Wiederholungskäufer umwandeln.

Nach Endnutzer: Krankenhäuser verankern, Labore beschleunigen

Krankenhäuser und Kliniken erfassten im Jahr 2025 51,44 % des Marktanteils des europäischen Gentest-Marktes dank integrierter Präzisionsonkologie- und Neugeborenenscreening-Dienste. Diagnoselaboratorien werden jedoch mit einem CAGR von 11,55 % am schnellsten wachsen, da Kostenträger ambulante Modelle fördern und Spezialisten komplexe Bioinformatik auslagern.

Universitätskliniken bauen Hub-and-Spoke-Modelle auf, bei denen regionale Kliniken Proben zentral einsenden und so eine einheitliche Varianteninterpretation gewährleisten. Kommerzielle Labore differenzieren sich durch 48-Stunden-Panel-Durchlaufzeiten und KI-gestützte Berichte, die die Eignung für klinische Studien kennzeichnen, und locken Onkologen an, die Echtzeit-Therapiepfade suchen. Fernberatungsplattformen integrieren Laborportale mit zertifizierten Genetikberatern in unterversorgten Regionen und erweitern die Patientenreichweite, während Überweisungsverluste reduziert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland trug im Jahr 2025 24,05 % zur Größe des europäischen Gentest-Marktes bei, dank der universellen Krankenversicherungserstattung für Tumor- und pharmakogenomische Panels und einem dichten Netz akademischer Genomikzentren. Das Vereinigte Königreich bleibt von zentraler Bedeutung und nutzt die Einkaufsmacht des NHS-Genomischen Medizindienstes als Einzahler, um Testmenüs und volumenbasierte Rabatte zu standardisieren. Frankreich folgt durch eine nationale Strategie im Wert von EUR 670 Millionen, die 30 Sequenzierungshubs aufbaut, die mit sicherer Cloud-Analytik verbunden sind, und die Lösung von Seltene-Krankheiten-Fällen von 22 auf 12 Monate beschleunigt.

Italien und Spanien zeigen eine verbesserte Akzeptanz, stehen aber weiterhin vor fragmentierten Erstattungssystemen, was Patienten dazu veranlasst, private Tests oder grenzüberschreitende Überweisungen zu suchen. Osteuropäische Märkte – Bulgarien, Rumänien, Polen und das Baltikum – verzeichnen den schnellsten CAGR von 11,72 %, da EU-Strukturfonds die Infrastruktur finanzieren und Tele-Genetik Versorgungsengpässe überbrückt. Die Medizinische Universität Wien unterstützt beispielsweise die Varianteninterpretation für Balkan-Onkologiezentren über verschlüsselte Cloud-Pipelines, was den kollaborativen Schwung belegt. Harmonisierte DSGVO-Protokolle erleichtern den grenzüberschreitenden Datenaustausch und stärken multinationale Forschungskonsortien, die die Neuklassifizierung von Varianten und die Aktualisierung klinischer Leitlinien beschleunigen.

Regulatorisches Umfeld

Genetische Testverfahren und Instrumente, die in Europa vermarktet werden, gelten als In-vitro-Diagnostika im Sinne der Verordnung (EU) 2017/746 (IVDR). Gemäß Anhang VIII (einschließlich Regel 3i) fallen viele humangenetische Testgeräte in höhere Risikoklassen, was das Niveau der Konformitätsbewertung erhöht, die Anforderungen an den Leistungsnachweis erweitert und die Überwachung nach dem Markteintritt im Vergleich zur früheren IVD-Richtlinie verschärft.

Der Marktzugang hängt weiterhin stark von der Umsetzungskapazität und dem Zeitpunkt der Übergangsphase ab. Die Verordnung (EU) 2024/1860 (in Kraft seit 9. Juli 2024) verlängerte bestimmte IVDR-Übergangsbestimmungen, um Zertifizierungsengpässe zu mildern und das Risiko von Versorgungsengpässen zu verringern. Parallel dazu verfolgten die Aktualisierungen der Europäischen Kommission bis Juni 2026 weiterhin die Aktivitäten im Bereich der Benannte-Stelle-Benennungspipeline, einschließlich neuer Anträge auf Benennung. Die IVDR sieht zudem eine vorgeschriebene Bewertung durch die Europäische Kommission bis Mai 2027 vor, wodurch sich die Compliance-Anforderungen und Leitlinien während des Studienzeitraums weiterhin aktiv entwickeln.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Gentests beginnt mit vorgelagerten Verbrauchsmaterialien und Plattform-Inputs (Probenentnahmegeräten, Extraktionschemikalien, Enzymen, Sonden/Primern, Flusszellen und Kontrollen), gefolgt von der Herstellung von Instrumenten für NGS, PCR, Microarrays und unterstützende Automatisierung. In der mittleren Stufe führen klinische und kommerzielle Labore die präanalytische Erfassung und Probenvorbereitung durch, führen Sequenzierung oder Amplifikation durch und wenden Qualitätskontrollen über IVDR-konforme Qualitätsmanagementsysteme an. Anschließend wandeln sie die Rohdaten über Bioinformatik-Pipelines und Varianteninterpretation in klinisch verwertbare Ergebnisse um.

Der nachgelagerte Wert wird durch Softwareanbieter und klinische Netzwerke geprägt, die Berichte in elektronische Gesundheitsakten und Versorgungspfade (Onkologie, seltene Erkrankungen, Neugeborenenscreening und Pharmakogenomik) einbetten, zusammen mit Beratungs- und Überweisungsworkflows. Spezialisierte Beispiele zeigen, wie die Kette in der Praxis aufgebaut wird: Medicover Genetics nutzt die optische Kartierung von Bionano Saphyr als Ergänzung zum Standard-NGS zur Auflösung struktureller Varianten, und Anbieter wie SOPHiA GENETICS liefern Analyseebenen, die von Laboren zur Skalierung der Interpretation genutzt werden. Regulatorisch bedingte Versorgungssicherung wird zunehmend in die Betriebsmodelle integriert. Gemäß Verordnung (EU) 2024/1860 müssen Hersteller Behörden und Betreiber im Voraus (mindestens sechs Monate) über bestimmte erwartete Versorgungsunterbrechungen oder Einstellungen informieren, was sich auf die Beschaffungsplanung und Entscheidungen zur Doppelbeschaffung kritischer Reagenzien und Kits auswirkt.

Wettbewerbslandschaft

Das Umfeld bleibt mäßig fragmentiert: Illumina, Roche und Quest Diagnostics verankern Hochdurchsatz-Sequenzierung und Distribution, während Centogene, Eurofins Scientific und Oxford Nanopore regionsspezifische Assays und Langleseplattformen liefern. Die Konsolidierung nimmt an Fahrt auf; Eurofins' Übernahme von SYNLAB Spanien für EUR 120 Millionen fügte 15 Labore hinzu und verdoppelte die iberische Kapazität, während Labcorp mit SYNLAB kooperierte, um die Reichweite in Mittel- und Osteuropa zu erweitern.

Die technologische Differenzierung konzentriert sich auf KI-gestützte Interpretation und Multi-Omics-Fähigkeit. Oxford Nanopore investierte EUR 50 Millionen in die deutsche Fertigung, um die Versorgung zu lokalisieren und die IVDR-Chargenfreigabedokumentation einzuhalten. Neue Marktteilnehmer nutzen Tele-Beratung und Direct-to-Consumer-Storefronts, müssen aber steigende Compliance-Kosten überwinden, die gut kapitalisierte Akteure begünstigen. Patentanmeldungen für Bioinformatik-Algorithmen beim Europäischen Patentamt stiegen 2024 um 23 %, was auf intensivierende Innovationswettbewerbe rund um Variantenklassifizierung und polygene Risikobewertung hindeutet.

Marktführer der europäischen Gentest-Branche

Abbott Laboratories

Illumina Inc.

23andMe Inc.

Qiagen

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch die IVDR bedingte Neuzertifizierung und Portfolioerneuerung schafft Chancen für Anbieter, die konforme, klinisch validierte Assays für unterversorgte Indikationen und Regionen bereitstellen können. Ein Beispiel dafür ist Devyser Diagnostics AB, das im April 2026 Devyser Thalassemia v2 als IVDR-konformen NGS-Assay für Hämoglobinopathien einführte. Dies unterstützt die breitere Nutzung von Gentests über die Onkologie hinaus, einschließlich Workflows für Reproduktions- und Erbkrankheiten, bei denen sich viele Labore historisch auf laborentwickelte Tests (LDTs) verlassen haben. Regionale Beschaffung kann auch ein praktischer Skalierungsweg in Süd- und Osteuropa sein, wie das Beispiel von Devyser zeigt, das im Juni 2026 eine fünfjährige Ausschreibung in der Region Basilicata (Italien) gewann, die CFTR-, Thalassämie- und Diagnostik männlicher Unfruchtbarkeit umfasst.

Die onkologische Testung erweitert sich weiterhin von der gewebebasierten Profilierung hin zu blutbasierten Anwendungen und Begleitdiagnostika, die an Therapieentscheidungen gekoppelt sind, unterstützt durch Partnerschaften und regulatorische Zulassungen. Im Mai 2026 ging SOPHiA GENETICS eine Partnerschaft mit Synnovis ein, um MSK-ACCESS-Flüssigbiopsietests in ganz Großbritannien für Lungen- und Brustkrebs einzusetzen, was die Nachfrage nach durchgängigen Workflows unterstreicht, die Nasslabortests mit KI-gestützter Interpretation kombinieren. Auf der Produkt- und Compliance-Seite erhielt MRC Holland im Juni 2026 die CE-IVDR-Zertifizierung für einen Krebsprädispositions-Assay (PMS2). Im April 2026 unterzeichnete Eurobio Scientific eine endgültige Vereinbarung zur Übernahme der Lab Products-Sparte von CareDx (145 Millionen EUR), was die laufende Konsolidierung und Portfolioerweiterung in spezialisierten genetischen und molekularen Testkategorien, einschließlich transplantationsbezogener Diagnostik, in Europa verstärkt.

Aktuelle Branchenentwicklungen

- Juni 2026: Roche berichtete über die EU-IVDR-Zulassung für Etikettenerweiterungen seines VENTANA MMR RxDx Panel-Begleitdiagnostikums über mehrere solide Tumorarten hinweg. Das Update erweitert die zulässigen Testanwendungsfälle innerhalb regulierter onkologischer Behandlungspfade und verstärkt den Trend zu IVDR-konformen Begleitdiagnostika, die die Therapieauswahl an standardisierte molekulare Ergebnisse anpassen.

- Juni 2025: Illumina schloss die Übernahme von SomaLogic für 350 Millionen USD ab, um hochparallele Proteomik-Fähigkeiten zu den von europäischen Laboren genutzten Genomik-Angeboten hinzuzufügen. Die Kombination unterstützt die Entwicklung von Multi-Omics-Tests und kann die Laborbeziehungen stärken, indem Workflows von der Entdeckung bis zur Klinik unter einem einzigen Anbieter gebündelt werden.

- April 2024: Eurofins Scientific übernahm SYNLAB Spain für 120 Millionen EUR, wodurch 15 Labore hinzukamen und die diagnostische Kapazität auf der Iberischen Halbinsel erweitert wurde. Der Deal stärkte die Präsenz von Eurofins bei Krankenhäusern und Kostenträgern in Spanien und unterstützte Skalenvorteile für zentralisierte Gentestbetriebe und damit verbundene IVDR-Compliance-Investitionen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der europäische Markt für Gentests die Umsätze, die durch Gentests und damit verbundene Testdienstleistungen für Screening, Diagnose und Risikobewertung erzielt werden, wobei das Ergebnis ein genetisches Resultat ist, das von einem Kliniker, Labor oder Patientenpfad verwendet wird.

Ausschlüsse des Geltungsbereichs: Wir schließen rein forschungsbezogene genetische Sequenzierung aus, die nicht als klinischer oder Screening-Test-Umsatzstrom ausgewiesen wird.

Übersicht der Segmentierung

- Nach Technologie (Wert)

- Sequenzierung der nächsten Generation (NGS)

- Polymerase-Kettenreaktion (PCR)

- Mikroarray

- Fluoreszenz-in-situ-Hybridisierung (FISH)

- Sanger-Sequenzierung

- Andere Technologien

- Nach Anwendung (Wert)

- Krebsdiagnose und -prognose

- Diagnose kardiovaskulärer Erkrankungen

- Diagnose neurologischer Störungen

- Abstammung und Wellness

- Andere Anwendungen

- Nach Endnutzer (Wert)

- Krankenhäuser und Kliniken

- Diagnoselaboratorien

- Akademische und Forschungsinstitute

- Direct-to-Consumer-Unternehmen

- Andere Endnutzer

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Die Desk-Research begann mit öffentlichen Gesundheits- und demografischen Signalen, die die Nachfrage nach Tests und die Zahlungsbereitschaft der Systeme erklären. Zu den verwendeten Quellen zählen beispielsweise Eurostat für Bevölkerungs- und Gesundheitsstatistiken, die Europäische Kommission und das ECDC für den politischen und Screening-Kontext, OECD-Gesundheitsdaten für Ausgaben- und Zugangsindikatoren sowie WHO Europa für Referenzpunkte zur Krankheitslast.

Wir überprüften auch wissenschaftliche und regulatorische Signale, die die tatsächlichen Testvolumina und Preisgestaltung beeinflussen, wie beispielsweise peer-reviewte Fachzeitschriften zur Verbreitung von NGS und molekularer Diagnostik, Publikationen nationaler Gesundheitsdienste und Ministerien in wichtigen europäischen Ländern sowie öffentliche Materialien von Laboren und Herstellern wie Jahresberichte und Investorenpräsentationen. Für Gegenprüfungen verwendeten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um Aktivitätsmuster zu bestätigen, wo öffentliche Details spärlich waren. Die hier aufgeführten Quellen sind beispielhaft, und es wurden auch andere Dokumente verwendet, um die im Modell verwendeten Daten zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich Testvolumina durch Labore und Krankenhäuser bewegen und wie die durchschnittlichen Verkaufspreise je nach Testzweck und Technologie variieren. Wir sprachen mit Leitern klinischer Labore, Beschaffungs- und Pathologieteams von Krankenhäusern, Testentwicklern und Distributoren in wichtigen europäischen Ländern, und die Ergebnisse wurden anschließend verwendet, um Lücken in der Erstattungsdeckung, im Zeitpunkt der Einführung und im Mix zwischen privater Bezahlung und erstatteten Tests zu schließen.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 12% | |

| Mid-Tier: 50% | Funktions-/Abteilungsleiter: 30% | |

| Kleinere Akteure: 18% | Manager: 58% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mithilfe einer Kombination von Top-down- und Bottom-up-Prüfungen erstellt, damit die endgültigen Gesamtwerte an die tatsächliche Testaktivität gebunden blieben. Auf der Top-down-Seite rekonstruierten wir die Nachfragepools, indem wir die Nutzung des Gesundheitswesens und die Intensität des Krankheitsscreenings mit dem Anteil der Patienten, die zu Gentests weitergeleitet wurden, kombinierten, und übersetzten diese Volumina dann mithilfe typischer Preisbänder nach Testtyp und Technologie in Umsätze.

Zu den verfolgten Schlüsselkennzahlen (als illustrative Beispiele) gehörten die Einführung molekularer und NGS-basierter Workflows, Verschiebungen im Testmix zwischen Screening- und Diagnoseanwendung, die Richtung der Erstattung unter dem Compliance-Druck der EU-IVDR, Signale zur Durchsatzkapazität der Labore sowie das Tempo der länderspezifischen Finanzierung und Programmumsetzung für Neugeborenen- und Erbrisikotests. Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei Akzeptanz und Preisgestaltung unter schnellerer und langsamerer Ausweitung der Erstattung belastet und anschließend an die Konsensrichtung der Experten angepasst wurden.

Bottom-up-Näherungen wurden als Plausibilitätsprüfung verwendet, hauptsächlich durch selektive Hochrechnungen der ausgewiesenen Umsätze und stichprobenbasierter Volumen-mal-ASP-Berechnungen über repräsentative Labore und Anbieter hinweg. Wo Daten für kleinere Länder fehlten, wurden Verhältnisse anhand vergleichbarer länderspezifischer Gesundheitsintensität und Testakzeptanzindikatoren imputiert und während der Validierung erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit Ausreißer nicht unbemerkt durchgingen. Die Modellergebnisse wurden mit unabhängigen Signalen wie berichtetem Labordurchsatz, öffentlicher Screening-Programmaktivität und offengelegten Umsatzverläufen aktiver Marktteilnehmer verglichen, und jede größere Abweichung wurde überprüft und mit dokumentierter Begründung angepasst.

Vor der Freigabe wird die Arbeit schrittweise überprüft, beginnend mit Annahmeprüfungen, gefolgt von Konsistenzprüfungen über Länder hinweg und dann einer abschließenden Analystenprüfung, die die wichtigsten Inputs und Berechnungen erneut durchgeht. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine erneute Überprüfung vor Auslieferung wird durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des europäischen Gentestmarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den europäischen Gentestmarkt stimmen nicht immer überein, da der Markt aus sehr unterschiedlichen Perspektiven betrachtet werden kann, und jede Perspektive verändert, was in den Gesamtumsatz einbezogen wird. Unterschiede ergeben sich häufig daraus, ob Verbraucher-DNA-Kits genauso gezählt werden wie klinische Tests, wie die Preisgestaltung länderübergreifend gemittelt wird und wie schnell Annahmen aktualisiert werden, wenn sich die Erstattung oder der Testmix verändert.

Direct-to-Consumer-Abstammungs- und Ethnizitätstests liegen außerhalb des Geltungsbereichs von Mordor Intelligence, weshalb einige Zahlen, die stark auf Verbraucheranwendungen setzen, je nachdem, wie sie Testkitpreise und Wiederholungskaufverhalten verrechnen, niedriger oder höher ausfallen können. Über den Geltungsbereich hinaus ergeben sich Lücken auch aus dem als Basisjahr verwendeten Jahr, der Art und Weise, wie Wechselkurse für länderübergreifende Gesamtsummen angewendet werden, und ob die Preisgestaltung konstant gehalten oder aktualisiert wird, während NGS-Panels und Multigen-Tests häufiger werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,82 Mrd. USD (2025) | |

| Fachzeitschrift A | 3,31 Mrd. USD (2024) | Die Zahl basiert auf einer Datenbankansicht von 2024 mit Anwendungsanteilen, die stark auf die Nutzung von Verbraucher-Abstammungstests gewichtet zu sein scheinen, was den Umsatz aus klinischer Diagnostik und Screening unterschätzen kann, wenn die Preisgestaltung der Labordienstleistungen nicht vollständig erfasst wird. |

| Regionale Beratungsgesellschaft B | 4,79 Mrd. USD (2024) | Die Schätzung basiert auf einem Ausgangspunkt von 2024 und kann abweichen, wenn ein engerer Satz erstatteter klinischer Pfade verwendet wird oder wenn länderspezifische Preisgestaltung und Testmixverschiebungen gemittelt werden, ohne für höherwertige molekulare Panels anzupassen. |

Die Streuung zwischen den drei Zahlen spiegelt hauptsächlich den Geltungsbereich und die Frage wider, was als klinischer Testumsatz gegenüber Verbrauchernutzung behandelt wird, gefolgt von der Zeitpunktwahl des Basisjahres und Preisaktualisierungen. Indem das Modell an Testvolumina, Technologieakzeptanz und länderspezifische Erstattungsrichtungen gebunden wird, bleibt die endgültige Marktgröße auf Inputs zurückführbar, die im Laufe der Zeit erneut überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Gentest-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 7,52 Milliarden geschätzt, mit einem prognostizierten CAGR von 10,31 % bis 2031.

Welche Technologie führt die klinische Einführung in Europa an?

Die Sequenzierung der nächsten Generation hält einen Anteil von 40,62 % und verankert fest die komplexe Onkologie und Diagnostik seltener Krankheiten.

Warum ist Deutschland der größte nationale Beitragszahler?

Deutschlands universelle Erstattung, akademische Genomik-Hubs und das Netzwerk molekularer Tumorboards sichern einen Anteil von 24,05 % an den regionalen Einnahmen.

Was hemmt eine schnellere Expansion in Südeuropa?

Langwierige Erstattungsgenehmigungen – 18–24 Monate in Italien und ähnliche Verzögerungen in Spanien – verlangsamen die öffentliche Einführung neuer Tests.

Wie entwickeln sich die Neugeborenenscreening-Programme?

Initiativen wie Belgiens BabyDetect und das britische Neugeborenen-Genomprogramm fügen traditionellen Panels die Gesamtgenomsequenzierung hinzu und verbessern die Früherkennung seltener Krankheiten um 35 %.

Welches Segment zeigt das schnellste zukünftige Wachstum?

Direct-to-Consumer-Abstammungs- und Wellness-Tests werden voraussichtlich mit einem CAGR von 11,05 % wachsen, da Verbraucher personalisierte Gesundheitserkenntnisse annehmen.

Seite zuletzt aktualisiert am: