Größe und Marktanteil des asiatisch-pazifischen Markts für Gentests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

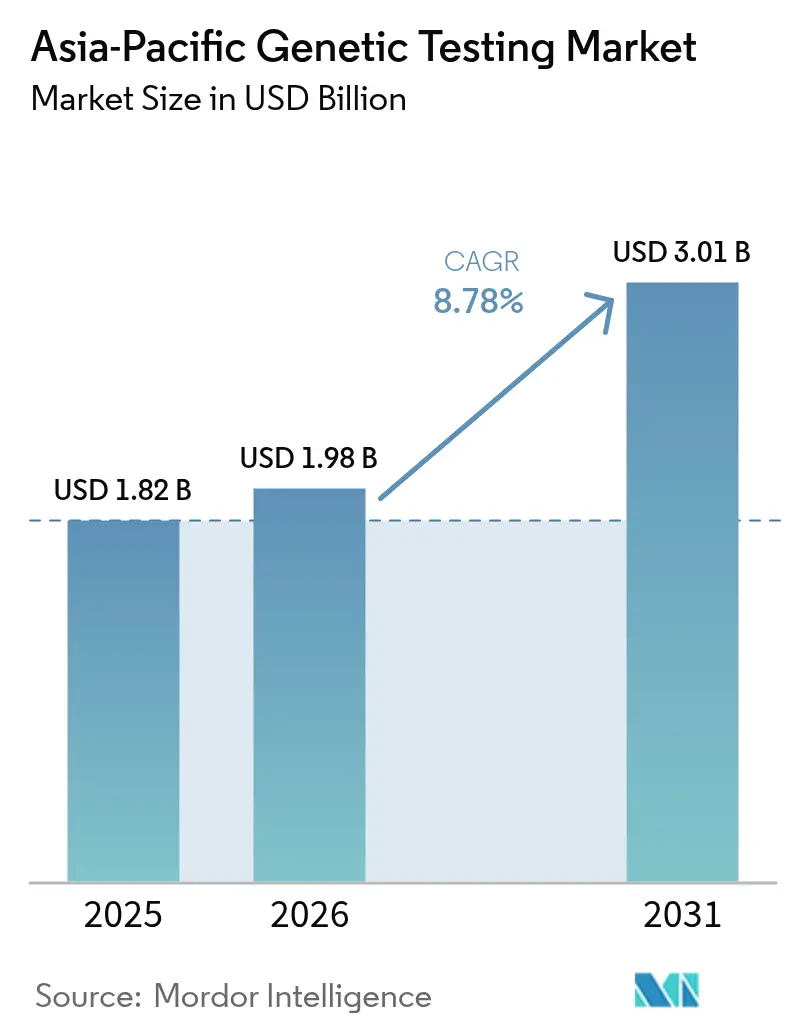

| Marktgröße im Basisjahr (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Markts für Gentests durch Mordor Intelligence

Die Größe des asiatisch-pazifischen Markts für Gentests wird voraussichtlich von 1,82 Milliarden USD im Jahr 2025 auf 1,98 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,78 % über 2026–2031 einen Wert von 3,01 Milliarden USD erreichen. Kontinuierliche staatliche Investitionen in nationale Genomikprogramme, sinkende Sequenzierungskosten, die sich derzeit bei rund 500 USD pro Gesamtgenom bewegen, sowie die rasche klinische Akzeptanz der umfassenden genomischen Profilierung in der Onkologie verankern die Nachfragegedundlagen. Mittelgroße Laboratorien skalieren NGS-Workflows, um mit den Anforderungen der Krankenhäuser Schritt zu halten, während Tele-Genetik-Plattformen den Zugang in ländlichen Segmenten ausweiten, die zuvor von der fortgeschrittenen Diagnostik ausgeschlossen waren. Die regulatorische Fragmentierung bleibt das größte Hindernis, doch eben diese Komplexität schafft hohe Wechselkosten, die länderspezifische Marktführer schützen. Die Konvergenz von durch künstliche Intelligenz unterstützter Varianteninterpretation mit ausgereiften Erstattungsregelungen signalisiert einen bevorstehenden Wendepunkt, an dem Präzisionstests zum einem Mainstream-Klinikerlebnis werden anstatt eines spezialisierten Überweisungsverfahrens.

Wesentliche Erkenntnisse des Berichts

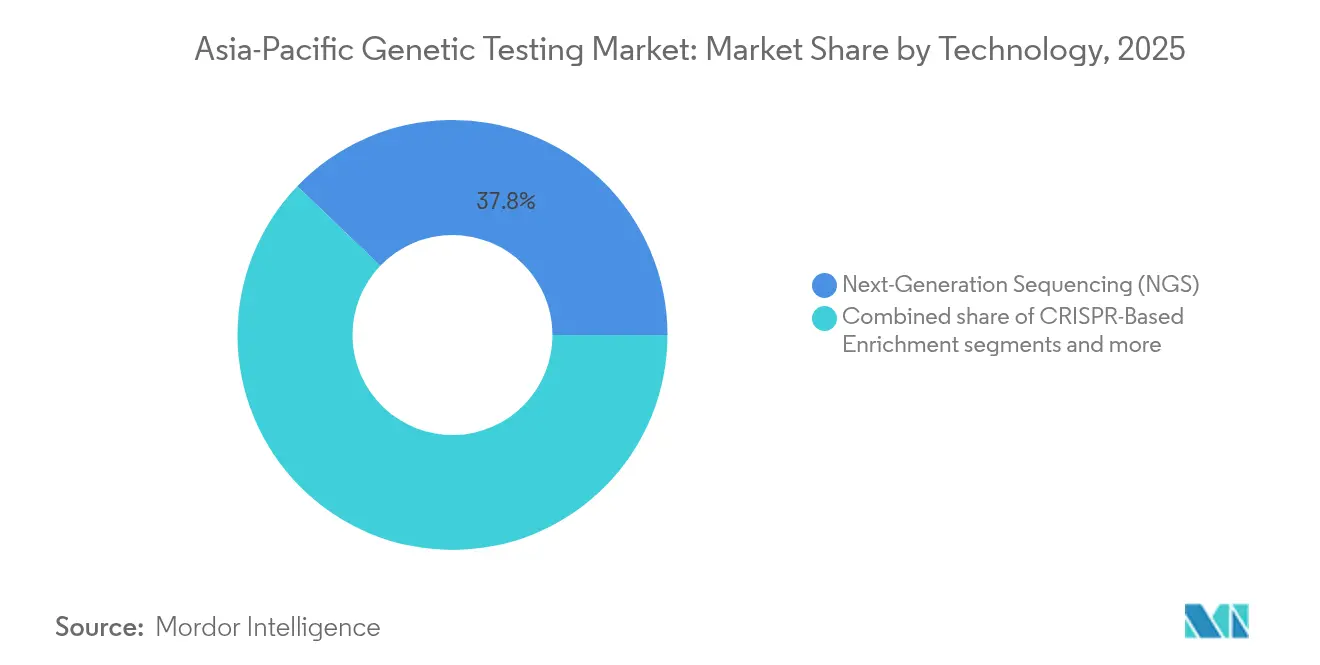

- Nach Technologie hielt die Next-Generation-Sequenzierung im Jahr 2025 einen Marktanteil von 37,84 % am asiatisch-pazifischen Markt für Gentests, während die CRISPR-basierte Anreicherung voraussichtlich die höchste CAGR von 8,89 % bis 2031 verzeichnen wird.

- Nach Anwendung erfasste Krebsdiagnose und -prognose im Jahr 2025 einen Anteil von 33,34 % an der Größe des asiatisch-pazifischen Markts für Gentests, während die Diagnostik seltener Erkrankungen über den Prognosehorizont hinweg mit einer CAGR von 9,18 % voranschreitet.

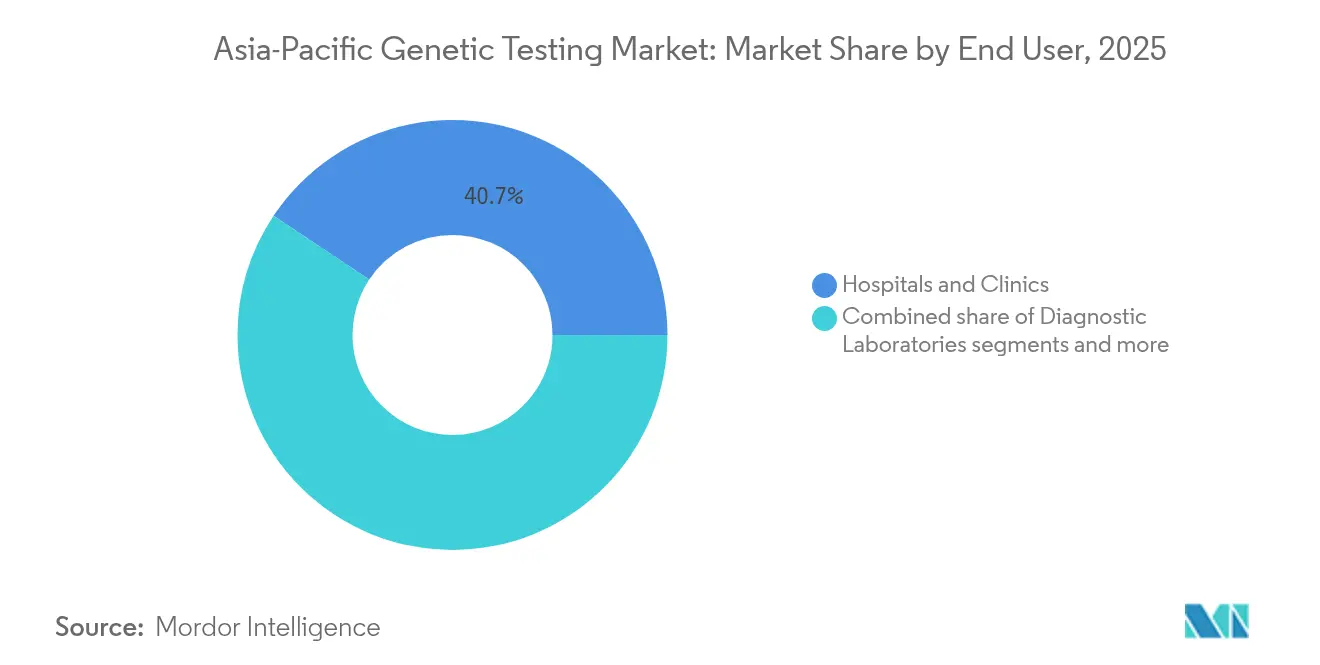

- Nach Endnutzer entfielen im Jahr 2025 40,65 % des Marktanteils am asiatisch-pazifischen Markt für Gentests auf Krankenhäuser und Kliniken, während Tele-Genetik-Dienstleister bis 2031 eine CAGR von 9,47 % erzielen dürften.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 47,78 % am asiatisch-pazifischen Markt für Gentests, während Indien bis 2031 mit einer CAGR von 9,72 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im asiatisch-pazifischen Markt für Gentests

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung der NGS-basierten Onkologie und Diagnostik seltener Erkrankungen | +2.8% | Global, mit Schwerpunkt in China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Nationale Genomikinitiativen (China, Indien, Japan) | +2.1% | China, Indien, Japan, mit Ausstrahlungseffekten auf ASEAN | Langfristig (≥ 4 Jahre) |

| Sinkende Sequenzierungskosten | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Tele-Genetik-Adoption in aufstrebenden APAC-Märkten | +1.4% | Indien, Südostasien, ländliches China | Mittelfristig (2–4 Jahre) |

| CRO-gesteuerter Bedarf an Präzisionsonkologie-Studien | +0.8% | Regionale Zentren: Singapur, Hongkong, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der NGS-basierten Onkologie und Diagnostik seltener Erkrankungen

In Studien wie der CIRCULATE-Japan-GALAXY-Studie validierte Liquid-Biopsy-Plattformen haben die postoperative Überwachung von Darmkrebs hin zu zirkulierenden Tumor-DNA-Tests verschoben, die das Rückfallrisiko mit einer 12-fach höheren Genauigkeit als konventionelle Marker vorhersagten. Die nationale Krankenversicherung in Japan erstattet nun die umfassende genomische Profilierung, was benachbarte Regulierungsbehörden veranlasst, die Erstattungskriterien neu zu bewerten. Das SCRUM-Japan-GOZILA-Projekt zeigte zudem, dass Liquid-Biopsy-geführte Therapien das mediane Gesamtüberleben verdoppelten, was die klinische und wirtschaftliche Begründung für routinemäßige genomische Assays stärkt. Programme für seltene Erkrankungen nutzen sinkende Gesamtgenompreise, um die Sequenzierung in Neugeborenenscreening-Agenden zu integrieren, insbesondere da KI-Tools zur Varianteninterpretation den Mangel an ausgebildeten Humangenetikberatern in Indien und Südostasien kompensieren. Diese Veränderungen weiten gemeinsam das Testvolumen aus und katalysieren Laborinvestitionen in den gesamten Primärversorgungsnetzwerken.

Nationale Genomikinitiativen (China, Indien, Japan)

Staatliche Programme bauen weiterhin souveräne Datenbestände und inländische Laborkapazitäten auf, die lokale Ökosysteme vor Exportkontrollen und Lieferkettenunterbrechungen schützen. Das indische Genome-India-Projekt hat 10.000 repräsentative Genome sequenziert und liefert Referenzallele, die die Diagnosegenauigkeit für südasiatische Bevölkerungen verbessern. In China skaliert BGI Genomics das Darmkrebsscreening auf rund 800.000 Personen in Harbin und demonstriert damit die industrielle Kapazität für bevölkerungsweite Interventionen. Japans landesweite Gesamtgenomsequenzierung für Krebspatienten integriert klinische Daten mit Erstattung und erzeugt einen Rückkopplungskreislauf, der die Akzeptanz vorantreibt. Diese koordinierten Initiativen legen gemeinsame Datenstandards fest, beschleunigen die Ausbildung von Klinikern und stimulieren Privatinvestitionen in fortschrittliche Sequenzierungs-Hardware.

Sinkende Sequenzierungskosten

Die Kostenkurve für die Gesamtgenomsequenzierung fiel im Jahr 2024 auf nahezu 500 USD pro Probe und schreibt damit wirtschaftliche Schwellenwerte für Präventionsprogramme neu. Das vietnamesische Unternehmen Gene Solutions verarbeitete mehr als 1,5 Millionen Direkt-an-Verbraucher-Kits, zum Teil weil zusammengeführte Reagenzieneinkäufe in ganz Südostasien Skaleneffekte verstärken. In Japan überschritt GeneLife mit 2 Millionen kumulativer Analysen mithilfe standardisierter Illumina-Workflows mit inländischer Logistik und stärkte das Vertrauen der Verbraucher. Laboratorien mit hohem Durchsatz können Mengenrabatte für Reagenzien aushandeln, die kleinere Wettbewerber unterbieten, was die Marktkonsolidierung verstärkt. Sinkende Inputkosten ermöglichen auch Multiplex-Testpanels, die Pharmakogenomik, Krebsrisiko und Trägerstatus in einem einzigen Workflow bündeln und den Umsatz pro Probe verbessern, ohne die Eigenbeteiligung der Patienten zu erhöhen.

Tele-Genetik-Adoption in aufstrebenden APAC-Märkten

Das Kaskaden-Screeningprogramm Singapurs für familiäre Hypercholesterinämie integriert Telemedizin-Beratung mit subventionierten Tests, die bis zu 70 % der Patientengebühren abdecken, und bietet einen Blueprint für digital vermittelte genomische Dienste. Vietnams Genetica hat proprietäre Gen-Decodierungschips entwickelt, die auf asiatische Allele zugeschnitten sind, und kombiniert diese mit KI-Risikorechnern, die über Smartphone-Apps bereitgestellt werden, um stationäre Beratungsengpässe zu umgehen. Regulatorische Klarheit bei der Fernzustimmung und dem Datentransfer in Märkten wie Australien fördert eine schnelle Skalierung, während weniger ausgereifte Rahmenbedingungen in Indonesien grenzüberschreitende Tele-Genetik-Angebote verlangsamen. Da sich die Erstattung in Richtung ergebnisorientierter Modelle verschiebt, erlangen digitale Anbieter, die eine longitudinale Überwachung einbetten, Wettbewerbsvorteile.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte regulatorische Rahmenbedingungen in der APAC-Region | -1.8% | Regional, insbesondere grenzüberschreitende Dienste betreffend | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datenschutz und öffentlichem Vertrauen | -1.2% | Global, mit erhöhter Sensibilität in entwickelten APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte asiatische Referenzgenome | -0.9% | China, Indien, Südostasien, mit Ausstrahlungseffekten auf Forschungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Rahmenbedingungen in der APAC-Region

Unterschiedliche Zulassungswege erfordern eine doppelte Validierung selbst für Plattformen mit FDA- oder CE-Zulassung, was die Markteinführungszeiten in Japan um bis zu 18 Monate und in Südkorea um bis zu 12 Monate verlängert. Australien schreibt eine separate Laborakkreditierung gemäß den TGA-Richtlinien vor, die von der Health Products Regulation Group Singapurs abweichen, was die Compliance-Kosten für multinationale Laboratorien erhöht. Kleinere Anbieter können sich die Finanzierung mehrerer Zulassungsunterlagen kaum leisten, was zu länderspezifischen Monopolen führt, die die Testpreise in die Höhe treiben. Obwohl ASEAN-Minister über eine regulatorische Harmonisierung diskutieren, bleiben konkrete Fortschritte begrenzt, was die Marktfragmentierung bis 2030 verlängert.

Bedenken hinsichtlich Datenschutz und öffentlichem Vertrauen

Der Datenschutzverstoß von 2023, bei dem genetische Informationen von 7 Millionen Direkt-an-Verbraucher-Kunden offengelegt wurden, hat die Forderungen nach einer strengeren Aufsicht verstärkt und in einem Vergleich über 30 Millionen USD sowie neuen Offenlegungspflichten gegipfelt. Kulturelle Sensibilitäten in Korea und Japan verstärken die Angst vor genetischer Diskriminierung und führen zu einer zurückhaltenden Einschreibung in bevölkerungsweite Genomikinitiativen. Australien setzt die Datenschutzgesetzänderung von 2024 durch, die höhere Bußgelder für unzulässige Datenübertragungen verhängt, und veranlasst Cloud-Anbieter zur lokalen Infrastruktur. Vertrauensdefizite behindern insbesondere Direkt-an-Verbraucher- und Tele-Genetik-Modelle, bei denen die Einwilligung der Patienten online erfolgt, und begrenzen die Probenzuflüsse, bis robuste Schutzmaßnahmen die Nutzer beruhigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: NGS-Plattformen treiben die klinische Akzeptanz voran

Die Next-Generation-Sequenzierung hielt im Jahr 2025 einen Marktanteil von 37,84 % am asiatisch-pazifischen Markt für Gentests und bleibt das Rückgrat der klinischen Onkologie, während die CRISPR-basierte Anreicherung bis 2031 mit einer CAGR von 8,89 % zu wachsen beginnt, da Laboratorien auf die gezielte Erkennung für Liquid-Biopsy-Panels setzen. Die Größe des asiatisch-pazifischen Markts für Gentests für die Langlessequenzierung expandiert, da Genex im Jahr 2025 PacBio-Revio-Dienste für Verbraucher zu einem Preis von 498.000 JPY (3.320 USD) eingeführt hat, was die Nachfrage nach der Entdeckung struktureller Varianten jenseits einzelner Nukleotidveränderungen belegt. Die Polymerase-Kettenreaktion bleibt für Point-of-Care-Erregerassays relevant, insbesondere in südostasiatischen Kliniken, wo Geräteverfügbarkeit und Stromversorgung Einschränkungen darstellen. Microarray-Plattformen werden weiterhin für Abstammungs- und Wellness-Tests eingesetzt, obwohl die klinische Erstattung Investitionen in Richtung hochauflösenderer Methoden lenkt.

Laboratorien integrieren KI-Pipelines von Unternehmen wie GrandOmics, um Variantenannotationszyklen zu verkürzen und die Berichtsbearbeitungszeiten von 10 Tagen auf 48 Stunden zu verbessern. Die Fluoreszenz-in-situ-Hybridisierung bleibt ein Bestätigungsschritt für chromosomale Translokationen bei hämatologischen Malignitäten, der von japanischen Onkologierichtlinien vorgeschrieben wird. Die Sanger-Sequenzierung behält eine Nische für Einzelgen-Bestätigungen mit niedrigem Durchsatz in erblichen Kardiomyopathie-Panels, insbesondere wenn Kliniker eine orthogonale Validierung suchen. Insgesamt veranschaulicht die Technologiemischung eine strategische Schichtung: umfassende NGS zur Entdeckung, Anreicherung zur Überwachung und Altmodule für regulierungsbedingte Bestätigungen, die gemeinsam den asiatisch-pazifischen Markt für Gentests als multidimensionales Ökosystem stärken.

Nach Anwendung: Krebsdiagnostik führt die klinische Akzeptanz an

Krebsdiagnose und -prognose erfasste im Jahr 2025 einen Anteil von 33,34 % an der Größe des asiatisch-pazifischen Markts für Gentests aufgrund der länderspezifischen Erstattung für die umfassende genomische Profilierung. Die Diagnostik seltener Erkrankungen verzeichnet nun die höchste CAGR von 9,18 %, da Neugeborenenscreening-Programme in Indien und China Gesamtgenom-Panels einführen, die behandelbare Stoffwechselerkrankungen innerhalb von 10 Tagen nach der Geburt erkennen. Herz-Kreislauf-Panels gewinnen durch Singapurs Initiative zur familiären Hypercholesterinämie an Bedeutung, die Gentests mit subventionierter Statintherapie verknüpft. Neurologische Anwendungen hinken aufgrund begrenzter therapeutischer Pfade hinterher, doch der pharmakogenomische Nutzen bei Medikamenten zur Behandlung von Epilepsie stimuliert Pilotprogramme in Australien.

Von Verbrauchern getriebene Abstammungs- und Wellness-Tests bleiben in Japan und Südkorea beliebt, doch der Markt konsolidiert sich, nachdem mehrere Direkt-an-Verbraucher-Unternehmen infolge von Datenschutzklagen zurückgezogen haben. Der Marktanteil am asiatisch-pazifischen Markt für Gentests für Pharmakogenomik soll sich ausweiten, da Krankenhäuser Gen-Arzneimittel-Wechselwirkungshinweise in elektronische Krankenakten integrieren, um unerwünschte Ereignisse und Krankenhauswiedereinweisungen zu reduzieren. Die Liquid-Biopsy-Überwachung bei Krebs verschiebt die Erstattung von der pro-Mutation-Abrechnung zu episodischen Versorgungsmodellen und schafft damit Anreize für Multigen-Panels zur Verfolgung minimaler Resterkrankungen. Zusammen weitet sich die klinische Evidenz aus und verbreitert das Anwendungsspektrum und verankert ein nachhaltiges Wachstum in der gesamten Region.

Nach Endnutzer: Gesundheitsversorgungsintegration beschleunigt sich

Krankenhäuser und Kliniken entfielen im Jahr 2025 auf 40,65 % des Marktanteils am asiatisch-pazifischen Markt für Gentests und spiegeln die direkte Integration in onkologische und seltene Krankheitspfade wider. Diagnostiklabore fungieren als operativer Kern und führen hochkomplexe Assays durch, um die ISO-15189-Akkreditierung zu erfüllen, die viele Krankenhäuser noch nicht besitzen. Tele-Genetik-Anbieter werden bis 2031 voraussichtlich eine CAGR von 9,47 % verzeichnen, angetrieben durch digitale Beratungsplattformen, die den Spezialistenmangel in indischen Städten der zweiten Reihe überbrücken.

Akademische Zentren bleiben Vorreiter für Innovationen, indem sie Einzelzellsequenzierung und räumliche Transkriptomik im Rahmen von Förderprogrammen des japanischen Advanced-Genome-Support-Programms pilotieren. Direkt-an-Verbraucher-Unternehmen sehen sich nach Datenverletzungen einer strengeren Aufsicht gegenüber, die höhere Einwilligungsstandards durchsetzten, doch Nischen-Wellness-Angebote bleiben bei gesundheitsbewussten Millennials im städtischen China bestehen. Hybridmodelle entstehen, da Anbieter Online-Bildung mit Probenentnahme in der Klinik kombinieren, was Komfort mit klinischer Legitimität vereint. Diese Diversifizierung der Dienstleistungskanäle verankert Gentests tiefer in der Routineversorgung und erweitert das gesamte adressierbare Volumen, wodurch der asiatisch-pazifische Markt für Gentests gestärkt wird.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 47,78 % am asiatisch-pazifischen Markt für Gentests, gestützt durch souveräne Sequenzierungskapazitäten bei BGI Genomics und bevölkerungsweite Darmkrebsscreenings, an denen in Harbin rund 800.000 Einwohner teilnahmen. Inländische Hersteller dominieren den Instrumentenverkauf, nachdem Unsicherheiten bei Exportkontrollen Krankenhäuser dazu veranlasst haben, lokale Lieferketten zu bevorzugen. Starke Provinzfinanzierungen erweitern genetische Dienste auf Kreiskrankenhäuser, obwohl Einschränkungen beim provinzübergreifenden Datentransfer Datensilos aufrechterhalten, die landesweite klinische Datenbanken begrenzen.

Indien soll bis 2031 mit einer CAGR von 9,72 % wachsen, da das Genome-India-Projekt Referenzgenome standardisiert, die die Genauigkeit der Variantenbestimmung für seine vielfältige Bevölkerung verbessern. Öffentlich-private Partnerschaften erweitern die Testinfrastruktur in Städten der zweiten Reihe, während mobile Phlebotomie-Netzwerke die Nachfrage in ländlichen Bezirken erfassen. Sinkende Reagenzienkosten stimmen mit steigendem verfügbarem Einkommen überein und fördern die Nutzung von Präventionspanels, die Krebsrisiko, Pharmakogenomik und Träger-Screening umfassen. Regulatorische Entwürfe, die Tele-Beratungszertifikate anerkennen, werden die Marktdurchdringung in unterversorgten Regionen weiter beschleunigen.

Japan stellt einen technologisch reifen Knotenpunkt dar, in dem die umfassende genomische Profilierung die nationale Krankenversicherungserstattung erhält, was Basisvolumina für Krebsgen-Panels garantiert. Die Japanische Gesellschaft für Klinische Onkologie erleichtert den Konsens zu Richtlinien zur molekularen Resterkrankung und fördert eine einheitliche Akzeptanz in Tertiärzentren. Australien und Südkorea nutzen robuste klinische Studienökosysteme, die standardisierte NGS-Assays für die Biomarker-stratifizierte Einschreibung erfordern, während Singapur subventionierte genomische Gesundheitsprogramme einbettet, die in sein nationales Primärversorgungsnetzwerk integriert sind. Weitere Märkte in Asien und dem Pazifik, darunter Malaysia und Vietnam, setzen genetische Dienste im Rahmen von Medizintourismuspaketen und KI-gestützten Risikobewertungen ein, obwohl regulatorische Heterogenität die Skalierbarkeit multinationaler Plattformen einschränkt.

Regulatorisches Umfeld

Die Regulierung im gentechnischen Testmarkt Asien-Pazifik bleibt länderspezifisch, wobei technische Anforderungen für NGS-basierte IVDs und Begleitdiagnostika zunehmend kodifiziert werden. In China hat die National Medical Products Administration (NMPA) durch mehrere Maßnahmen im Jahr 2026 Schritte unternommen, um Einreichungen zu verschärfen und zu standardisieren, darunter technische Prüfanforderungen für NGS-basierte Reagenzien zum Nachweis genetischer Tumorvarianten (Versuchsphase) sowie einen Revisionsplan für Industriestandards bei Medizinprodukten für 2026, der neue Standards für Kits zum Nachweis von Genmutationen in Tumorgewebe und Software für die Präimplantationsdiagnostik umfasst. Diese Aktualisierungen erhöhen die Klarheit für Zulassungen, erhöhen aber auch die Compliance-Belastung und können Markteinführungen in mehreren Ländern verlängern, wenn Validierungs- und Dossieranforderungen voneinander abweichen.

Japan verknüpft den Marktzugang weiterhin mit Leistungs- und klinischem Nutzennachweis, verstärkt durch formalisierte Bewertungsgrundsätze für Multigen-Panel-Tests bei erblichen Krebssyndromen, die 2026 veröffentlicht wurden, sowie durch laufende Zulassungen von Begleitdiagnostika. So erhielt Chugai Pharmaceutical im November 2025 die MHLW-Zulassung für das FoundationOne CDx Cancer Genomic Profile als Begleitdiagnostikum für Repotrectinib. In Singapur veröffentlichte der Singapore Accreditation Council die Technische Mitteilung MED 002 (November 2025) für Genomik- und Genetiktests, die die Erwartungen an Laboratorien an ISO-15189-konforme Praktiken und die lokale regulatorische Compliance verankert. Australien hält Genomik durch Konsultationsaktivitäten des Department of Health and Aged Care (Januar 2026) zu den Gene Technology Amendment Regulations weiterhin im Fokus der Politik und unterstreicht die Notwendigkeit für Anbieter, regulatorische, datenschutzrechtliche und Laborakkreditierungsanforderungen parallel zu managen, wenn klinische Modelle und Tele-Genetik-Modelle skaliert werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst das Assay-Design und die Inhaltskuratierung (Genpanels, bioinformatische Pipelines und klinische Interpretation), die vorgelagerte Versorgung mit Instrumenten und Verbrauchsmaterialien (Sequenzierer, Bibliotheksvorbereitung, Reagenzien, Kontrollen) sowie die Probenlogistik (Sammlung, Kühlkette und grenzüberschreitender Versand, soweit zulässig). Die Laborverarbeitung folgt Qualitätssystemen, die üblicherweise ISO-15189-konform sind, und die nachgelagerte Berichterstattung wird in Krankenhausabläufe, Tele-Genetik-Beratung und Kostenträgerdokumentation integriert. Regionale nationale Genomikprogramme und koordinierende Stellen prägen Nachfrage und Standardisierung, während große Labore und Krankenhausnetzwerke Bioinformatik und Variantendeutung zunehmend intern übernehmen, um die Durchlaufzeit zu verkürzen und die Abhängigkeit von externen Interpretationsdiensten zu verringern.

Die betriebliche Widerstandsfähigkeit wird durch Beschaffungs- und Logistikbeschränkungen in Teilen Süd- und Südostasiens beeinflusst, wo Lieferzeiten für Reagenzien und Zollabwicklung den Durchsatz beeinträchtigen können, insbesondere bei mittelgroßen Laboren, die NGS skalieren. Staatlich unterstützte Kapazitätsausbauten schaffen vorgelagerten Nachfragesog für Instrumente und Dienstleistungen; so wurde beispielsweise Malaysias MyGenom-Projekt mit einer zweiten Phase im Umfang von RM 91 Millionen und dem Einsatz von Illumina-NovaSeq-X-Plus-Systemen für die Sequenzierung im Bevölkerungsmaßstab (April 2025) vorangetrieben. Auf Systemebene verdeutlichen Initiativen wie die Einrichtung von Genomics Australia innerhalb des Department of Health and Aged Care (Juli 2025) eine Verschiebung hin zu koordinierter Umsetzung, die Wege zwischen Forschung, Referenzgenomerstellung und routinemäßiger klinischer Testung über beteiligte Labore und Gesundheitssysteme hinweg vereinfachen kann.

Wettbewerbslandschaft

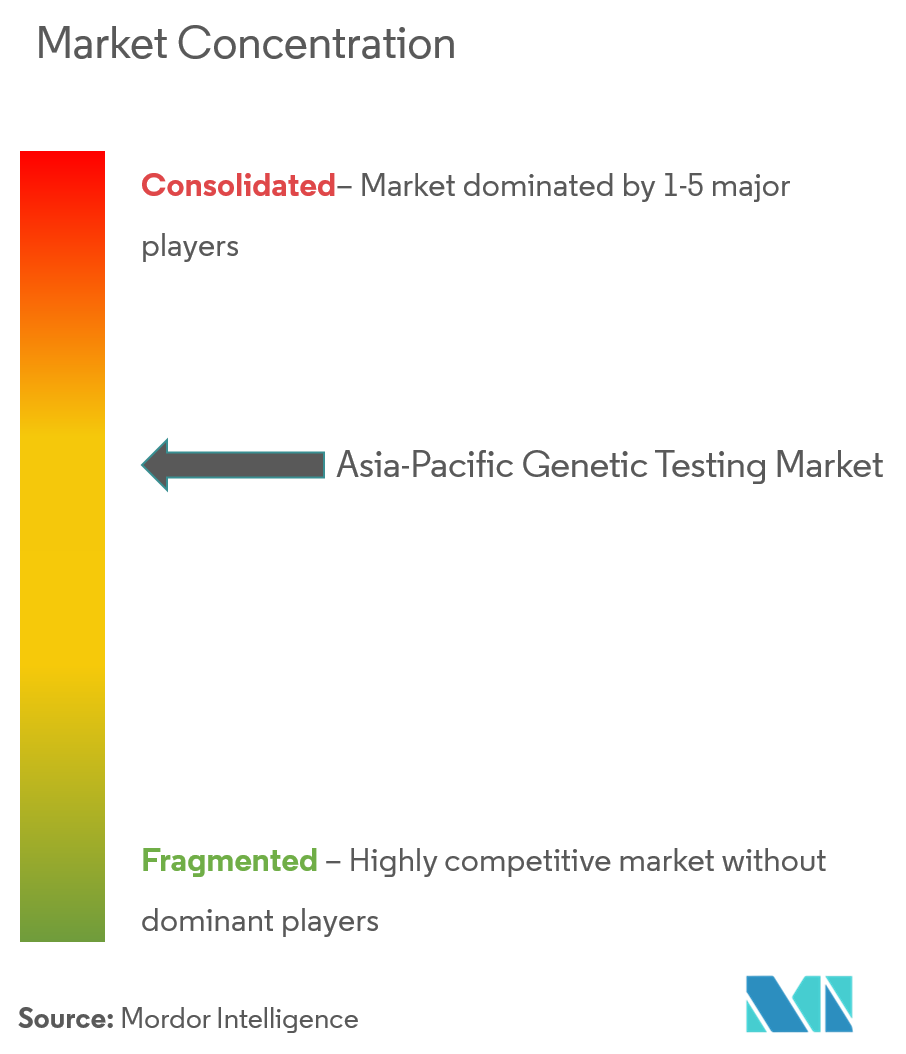

Der asiatisch-pazifische Markt für Gentests weist eine moderate Konzentration auf, was Raum für regional spezialisierte Laboratorien lässt. BGI Genomics nutzt ein End-to-End-Angebot aus Sequenziergeräten, Reagenzien und klinischen Dienstleistungen, das seine Marktführerschaft in China verankert und die Expansion in Länder entlang der Belt-and-Road-Initiative unterstützt. Illumina und Thermo Fisher beliefern weiterhin Hochdurchsatzinstrumente in der gesamten Region, sehen sich jedoch mit lokaler Konkurrenz von MGI und Oxford Nanopore konfrontiert, die gebündelte Reagenzienverträge mit Provinzkrankenhäusern aushandeln.

Die Plattformkonvergenz rund um NGS hat die Hardware-Differenzierung verringert und den Wettbewerb in Richtung Durchlaufzeit, Bioinformatikqualität und regulatorischer Tiefe verlagert. Tele-Genetik-Neulinge nutzen digitale Kanäle, um schrittweise Volumen zu gewinnen, und gehen dabei häufig Partnerschaften mit akkreditierten Laboren für die Nasslab-Verarbeitung ein, während sie sich auf die Nutzergewinnung und Beratungsschnittstellen konzentrieren. Strategische Schritte in 2024–2025 verdeutlichen die zunehmende Integration: Genex führte einen Langles-WGS-Dienst für Verbraucher ein, Takara Bio stellte ein automatisiertes Einzelzellsystem vor, das 100.000 Zellen pro Durchlauf verarbeitet, und Regeneron übernahm 23andMe, um eine proprietäre Biobank für die Wirkstoffentdeckung zu sichern. Moderate Eintrittsbarrieren, die mit Akkreditierung und Klinikbeziehungen verbunden sind, bremsen weiterhin die Fragmentierung und halten den asiatisch-pazifischen Markt für Gentests bis 2030 auf einem Konsolidierungskurs.

Marktführer im asiatisch-pazifischen Gentest-Sektor

Abbott Laboratories

Bio-Rad Laboratories Inc.

Myriad Genetics, Inc.

Genomic Health Inc.

Mapmygenome

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Abbott brachte in Japan im Rahmen seines erweiterten Vorstoßes in der Onkologiediagnostik einen kommerziellen bluttbasierten Krebsdiagnosetest auf den Markt. Die Markteinführung stärkt Abbotts Präsenz im Land im Bereich der fortgeschrittenen Krebsdiagnostik und erhöht den Wettbewerbsdruck auf etablierte Labore und internationale Testanbieter, die japanische Krankenhäuser bedienen.

- Dezember 2025: Myriad Genetics unterzeichnete eine exklusive Vereinbarung mit Zydus Lifesciences zur Einführung seines Portfolios für erbliches Krebsrisiko, HRD und Prostatakrebstests in Indien. Diese Partnerschaft bietet Myriad einen großen lokalen Vermarktungskanal und unterstützt eine breitere klinische Akzeptanz durch einen von einem einheimischen Pharmaunternehmen geführten Vertriebs- und Zugangsweg.

- Oktober 2024: Macrogen wurde als bevorzugter Bieter für Südkoreas National Integrated Bio Big Data Project in einem Konsortium mit DNA Link, Theragen Bio und CG ausgewählt. Das Projekt positioniert das Konsortium dazu, die nationale Erzeugung genomischer Daten sowie die nachgelagerte Testnachfrage mitzugestalten, und stärkt Südkoreas Rolle als regionales Zentrum für Genomik großer Kohorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als Umsatz definiert, der durch in Asien-Pazifik durchgeführte Gentests im Rahmen klinischer und verbraucherorientierter Wege erzielt wird. Dies umfasst den vollständigen Testablauf, von der Probenentnahme bis zur Analyse und Berichterstattung, soweit er von Patienten, Leistungserbringern oder Kostenträgern bezahlt wird.

Ausgeschlossen vom Geltungsbereich: Tests, die ausschließlich für die Forschung verkauft werden und für grundlegende akademische Experimente bestimmt sind, sowie vollständig hausinterne Assay-Entwicklung von Krankenhäusern, die nicht als Testdienstleistung abgerechnet wird, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Technologie (Wert)

- Next-Generation-Sequenzierung (NGS)

- Polymerase-Kettenreaktion (PCR)

- Microarray

- Fluoreszenz-in-situ-Hybridisierung (FISH)

- Sanger-Sequenzierung

- Andere Technologien

- Nach Anwendung (Wert)

- Krebsdiagnose und -prognose

- Herz-Kreislauf-Erkrankungsdiagnose

- Neurologische Störungsdiagnose

- Abstammung und Wellness

- Andere Anwendungen

- Nach Endnutzer (Wert)

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Akademische und Forschungsinstitute

- Direkt-an-Verbraucher-Unternehmen

- Andere Endnutzer

- Nach Land

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest von Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Abbildung dessen, was getestet wird, warum es angeordnet wird und wo Ergebnisse in Asien-Pazifik übermittelt werden, und verknüpft dies anschließend mit messbaren Aktivitäts- und Preissignalen. Zu den überprüften öffentlichen Quellen zählen die demografischen und gesundheitsausgabenbezogenen Reihen der Weltgesundheitsorganisation und der Weltbank, Veröffentlichungen nationaler Gesundheitsministerien und öffentlicher Kostenträger in wichtigen Ländern Asien-Pazifiks, OECD-Gesundheitsstatistiken, soweit verfügbar, sowie von Fachgutachtern begutachtete Zeitschriften, die die Akzeptanz von Tests und klinische Leitlinien beschreiben.

Um die kommerzielle Seite zu untermauern, haben wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen sowie Websites von Laborakkreditierungsstellen und Regulierungsbehörden geprüft, die zugelassene Anwendungen und Qualitätsanforderungen verdeutlichen. Zur Plausibilitätsprüfung von Unternehmenspräsenzen und Geschäftsaktivitäten haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie Patentdatenbanken (zur Verfolgung der technologischen Ausrichtung) genutzt. Diese Schreibtischquellen wurden zur Gegenprüfung der Dynamik verwendet und nicht zur direkten Festlegung der endgültigen Gesamtwerte. Die Schreibtischangaben sind lediglich illustrativ, und wir stützten uns auf zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung der Studie.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf zu bestätigen, welcher Anteil der Nachfrage sich in bezahlte Tests umwandelt, und wie sich die Preisgestaltung nach Land, Testkomplexität und Versorgungsumfeld unterscheidet. Wir sprachen mit diagnostischen Laboren, krankenhausgebundenen Laboren, Vertriebspartnern und Klinikern, die die Auftragserteilung beeinflussen, und deckten dabei wichtige Märkte Asien-Pazifiks sowie einige kleinere Länder ab, um eine Übergewichtung eines großen Systems zu vermeiden.

Diese Gespräche dienten der Bestätigung von Nutzungstrends, Erstattungsrealitäten (einschließlich Selbstzahlerverhalten) sowie typischen Berichterstattungs- und Durchlaufzeitpraktiken. Die Erkenntnisse halfen anschließend, Annahmen zu präzisieren, die in der Schreibtischrecherche unsicher waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 57 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt methodenorientiert, indem der Nachfragepool aus der Gesundheitsaktivität auf Länderebene und der Akzeptanz von Gentests rekonstruiert und anschließend anhand realistischer Preisspannen in Umsatz umgerechnet wird. Der Top-Down-Ansatz stützt sich auf die adressierbaren Patienten- und Screening-Kohorten (pränatale, onkologische und Wege für seltene Erkrankungen), jährliche Geburten und die Altersverteilung der Mütter, die Krebsinzidenz und die Umsetzung der Testrichtlinien sowie den installierten Bestand und die Durchsatzkapazität von Sequenzierungs- und PCR-Plattformen, die die praktische Kapazität beeinflussen.

Nach der Bildung der regionalen Gesamtsumme untermauern wir diese mit selektiven Bottom-up-Näherungen. Dies umfasst die Aggregation von Umsätzen aus einer Stichprobe von Laboren, die Überprüfung typischer Testmenü-Mischungen und die Anwendung durchschnittlicher Verkaufspreisspannen auf geschätzte Testvolumina, die aus Gesprächen mit Vertriebskanälen abgeleitet wurden. Wenn länderbezogene Angaben begrenzt sind, verwenden wir Proxy-Indikatoren wie Bevölkerungszahl, Anteil der Privatgesundheitsversorgung und Importintensität von Reagenzien und Verbrauchsmaterialien, und passen diese anschließend nach Expertenprüfung an.

Für die Prognose wird eine Szenarioanalyse rund um die Erweiterung der Erstattung, die Zahlungsbereitschaft der Verbraucher und die Preiskompression bei Tests angewandt, die von Experten durchweg als zentrale Treiber genannt wurden. Der endgültige Ausblick bleibt praxisnah, indem das Wachstum an messbare Veränderungen wie leitliniengesteuerte Testung, Erweiterungen der Laborkapazität und beobachtete Preisentwicklung gekoppelt wird, anstatt eine einheitliche Akzeptanz in der gesamten Region anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Abweichungsprüfungen, sodass keine einzelne Annahme das Ergebnis unbemerkt verändern kann. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie berichteten Testvolumina in klinischen Studien, dem Umfang öffentlicher Screening-Programme, soweit zutreffend, und dem implizierten Umsatz pro Test im Verhältnis zu dem, was Fachleute als im Tagesgeschäft erreichbar bezeichnen.

Wenn ein Wert auf Länderebene mit den Gesundheitsausgaben, der Testinfrastruktur oder den Erstattungsregeln inkonsistent erscheint, überprüfen wir die Eingabedaten erneut und nehmen gegebenenfalls erneut Kontakt zu Befragten auf, um zu bestätigen, was sich geändert hat. Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, um sicherzustellen, dass Arithmetik, Zeitpunkt der Währungsumrechnung und Umfangsgrenzen länderübergreifend konsistent sind. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen erfolgen zwischenzeitliche Aktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass die gelieferte Sichtweise aktuell ist.

Vergleich der Marktgröße von Mordor Intelligence für den Gentest-Markt Asien-Pazifik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gentests in Asien-Pazifik können erheblich voneinander abweichen, da die Abgrenzungen zwischen den Studien nicht identisch sind, selbst wenn die Titel ähnlich erscheinen. Unterschiede ergeben sich typischerweise daraus, was als Umsatz aus Gentests gezählt wird, wie Länder innerhalb Asien-Pazifiks gruppiert werden und ob die Preisgestaltung als stabil behandelt oder ein schneller Rückgang angenommen wird.

Durch die Verfolgung der an Erstattung gekoppelten Testakzeptanz, länderbezogener Nutzungssignale und Prüfungen des Zeitpunkts der Währungsumrechnung orientiert sich Mordor Intelligence stärker an einer klinisch abrechenbaren Testdefinition. Dies vermeidet die Einbeziehung angrenzender Umsätze aus der Life-Science-Forschung, die die Gesamtsummen aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,82 Mrd. USD (2025) | |

| Branchendatenanbieter A | 2,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Segmentierung, die mehrere Testarten und geografische Regionen unter einer Zusammenfassung zu vermischen scheint, wobei unklar bleibt, ob Forschungsaktivitäten und nichtklinische Abläufe ausgeschlossen sind. |

| Forschungsverlag B | 5,71 Mrd. USD (2024) | Weist einen deutlich höheren Ausgangswert aus, was auftreten kann, wenn der Geltungsbereich breitere genetische Dienstleistungen und Verbrauchertestausgaben über mehr Kanäle umfasst und wenn die Preisannahmen nicht klar zwischen hochkomplexen Panels und niedrigpreisigen Routinetests unterscheiden. |

Insgesamt spiegelt die Spanne hauptsächlich Unterschiede im Geltungsbereich und darin wider, wie Testpreise und -akzeptanz auf Länderebene in Umsatz umgerechnet werden. Unsere Methode hält die Schritte nachvollziehbar auf Nachfragepools, erreichbare Durchsatzkapazitäten und realistische Preisspannen bezogen, was die Zahl leichter erklärbar und aktualisierbar macht, wenn sich Erstattung, Kapazität und klinische Praxis ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Gentests?

Die Größe des asiatisch-pazifischen Markts für Gentests soll im Jahr 2026 1,98 Milliarden USD erreichen und mit einer CAGR von 8,78 % auf 3,01 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle asiatisch-pazifische Markt für Gentests?

Im Jahr 2026 soll die Größe des asiatisch-pazifischen Markts für Gentests 1,98 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im asiatisch-pazifischen Markt für Gentests?

Abbott Laboratories, Bio-Rad Laboratories Inc., Myriad Genetics, Inc., Genomic Health Inc. und Mapmygenome sind die wichtigsten Unternehmen, die auf dem asiatisch-pazifischen Markt für Gentests tätig sind.

Welche Jahre deckt dieser asiatisch-pazifische Markt für Gentests ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des asiatisch-pazifischen Markts für Gentests auf 1,98 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des asiatisch-pazifischen Markts für Gentests für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des asiatisch-pazifischen Markts für Gentests für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: