Marktgröße und Marktanteil für genetische Krankheitsdiagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

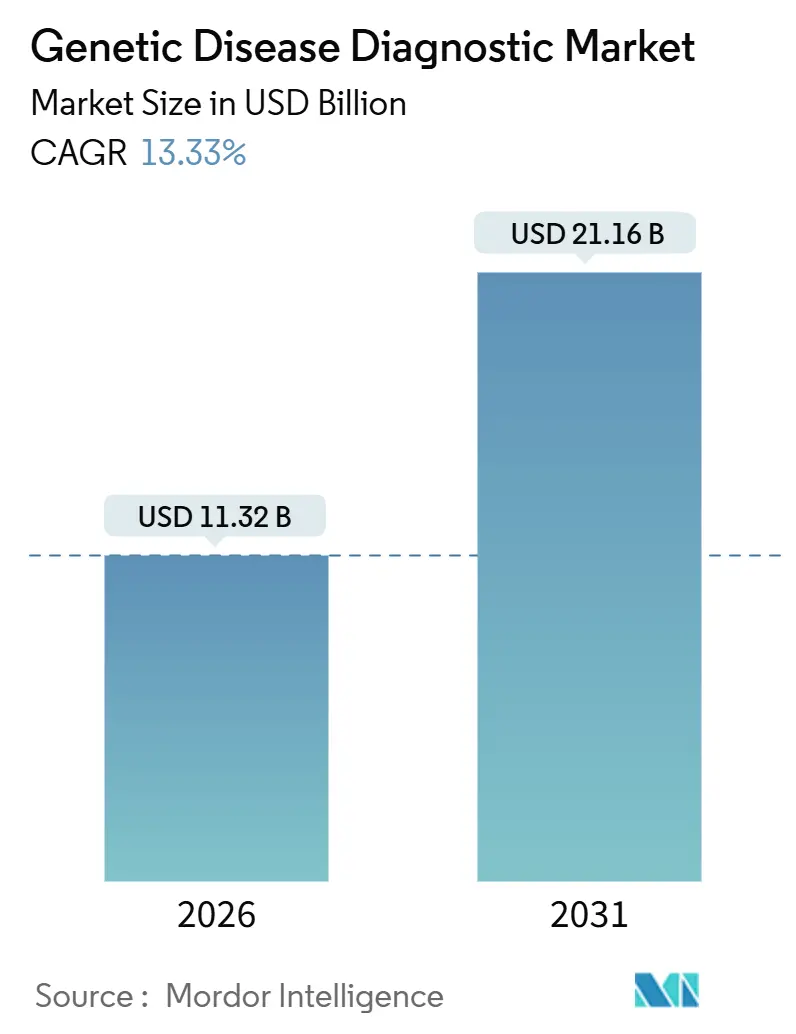

| Marktgröße (2026) | 11.32 Milliarden US-Dollar |

| Marktgröße (2031) | 21.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für genetische Krankheitsdiagnostik von Mordor Intelligence

Die Marktgröße für genetische Krankheitsdiagnostik wird im Jahr 2026 auf 11,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 21,16 Milliarden USD erreichen, bei einer CAGR von 13,33 % während des Prognosezeitraums (2026–2031).

Sinkende Kosten pro Genom, eine breitere Erstattung für Multi-Gen-Panels und optimierte Arbeitsabläufe beschleunigen die Einführung in der Onkologie, im Neugeborenenscreening und in der Pharmakogenomik. Die Erweiterung der Abdeckung der Sequenzierung der nächsten Generation (NGS) in den Vereinigten Staaten im Januar 2026 beseitigte Hürden bei der Vorabgenehmigung und verschaffte Laboratorien einen direkten Volumenkatalysator. Verbrauchsmaterialien bilden nach wie vor den Umsatzschwerpunkt, doch Cloud-Bioinformatik und KI-gestützte Interpretation erfassen den größten Teil der inkrementellen Marge, was bestätigt, dass verwertbare Erkenntnisse – nicht rohe Sequenzlesungen – die Kaufentscheidungen antreiben. Plattformanbieter beeilen sich, Long-Read-, optische und digitale PCR-Fähigkeiten zu integrieren, um Variantenklassen zu adressieren, die von Short-Read-NGS übersehen werden, während die regulatorische Konformität gewahrt bleibt. In allen Regionen sorgen staatliche Genomprogramme und Neugeborenenscreening-Mandate für eine langfristige Pipeline klinisch relevanter Varianten, die Testmenüs erweitern und Nutzer an den Markt für genetische Krankheitsdiagnostik binden.

Wichtigste Erkenntnisse des Berichts

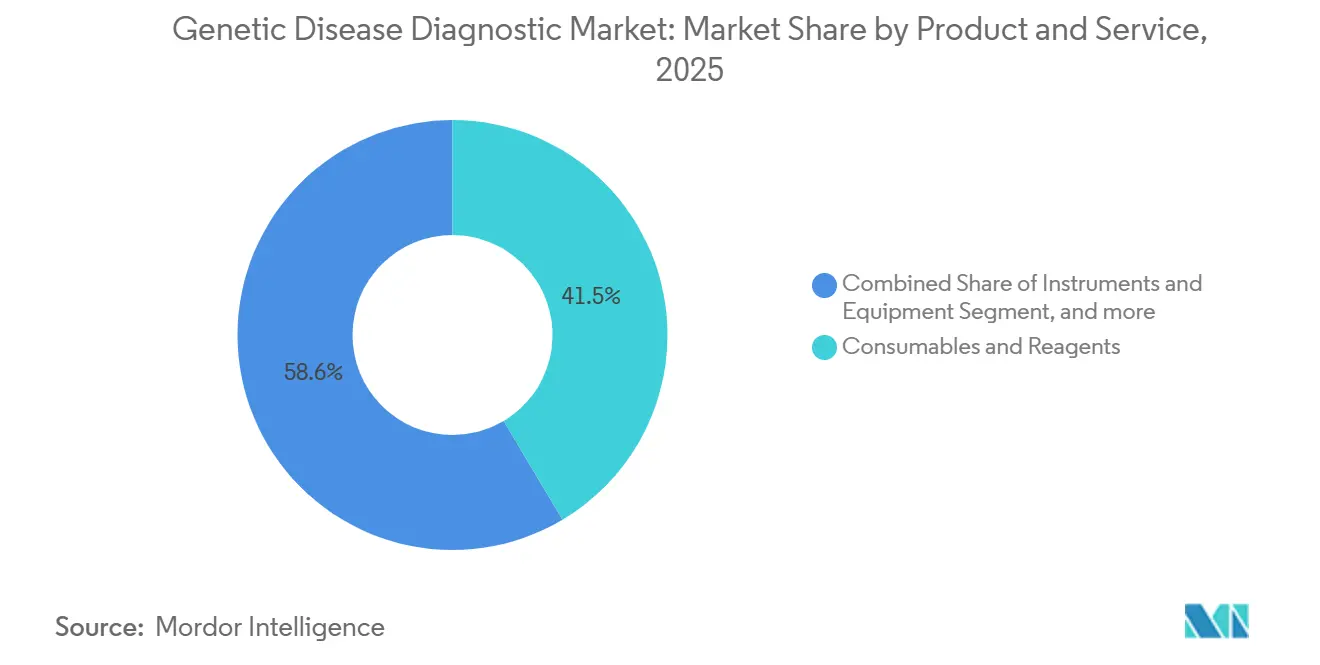

- Nach Produkt und Dienstleistung entfielen auf Verbrauchsmaterialien im Jahr 2025 41,45 % des Umsatzes, während Software und Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen werden.

- Nach Testtyp dominierte die diagnostische Testung im Jahr 2025 mit einem Anteil von 52,34 %, während pharmakogenomische Panels bis 2031 voraussichtlich eine CAGR von 16,78 % verzeichnen werden.

- Nach Technologie entfielen auf die Polymerase-Kettenreaktion 34,56 % des Umsatzes im Jahr 2025; die Sequenzierung der nächsten Generation ist bis 2031 auf eine CAGR von 17,43 % ausgerichtet.

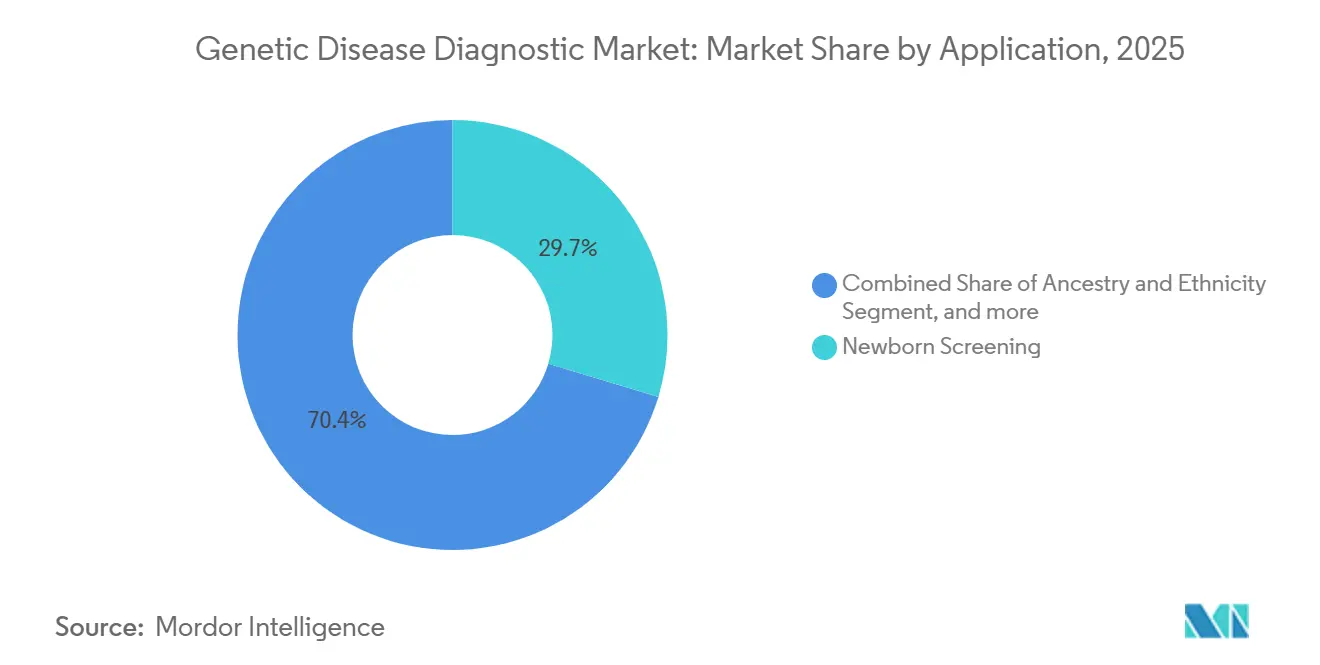

- Nach Anwendung führte das Neugeborenenscreening im Jahr 2025 mit 29,65 % der Nachfrage, doch die Risikobewertung für Gesundheit und Wohlbefinden wird voraussichtlich bis 2031 mit einer CAGR von 17,54 % expandieren.

- Nach Endnutzer entfielen auf diagnostische Laboratorien im Jahr 2025 42,45 % des Umsatzes, während Krankenhäuser und Kliniken bis 2031 voraussichtlich mit einer CAGR von 16,54 % wachsen werden.

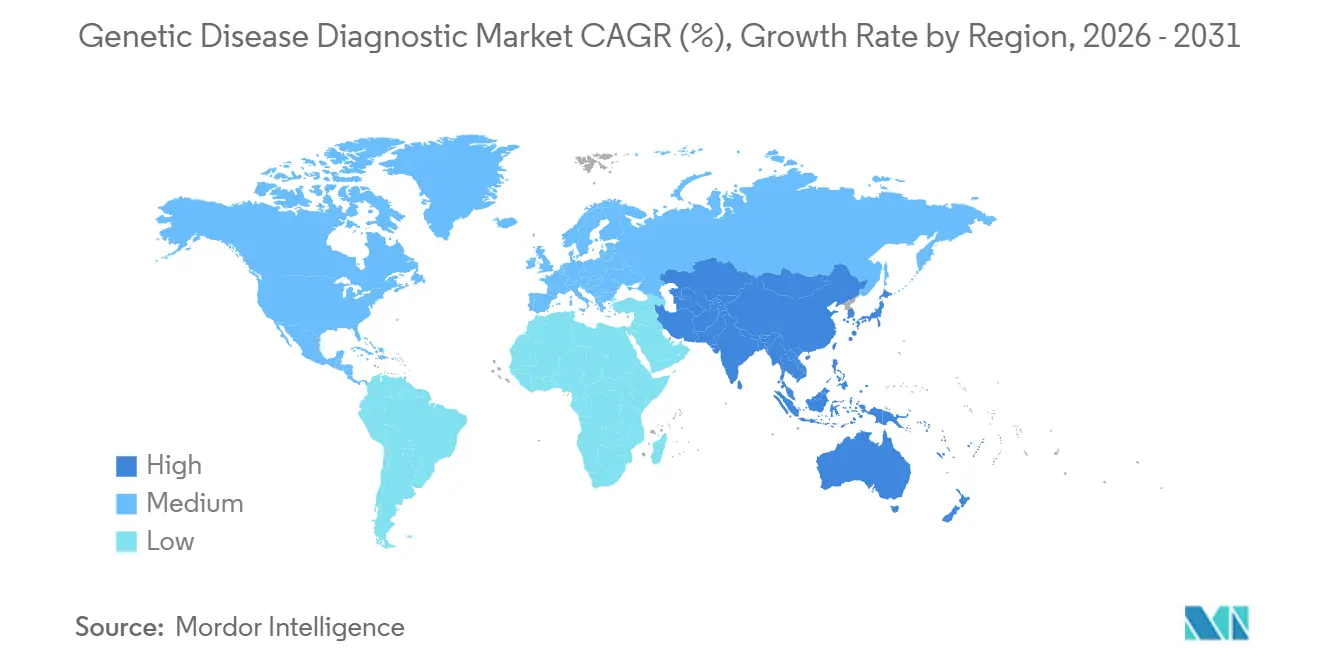

- Nach Geografie erfasste Nordamerika im Jahr 2025 43,12 % des Marktanteils; für den asiatisch-pazifischen Raum wird über den Prognosezeitraum eine CAGR von 14,54 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur genetischen Krankheitsdiagnostik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit genetischer Erkrankungen | +2.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Sequenzierung | +3.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Neugeborenenscreening-Programmen | +2.1% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung personalisierter Medizinparadigmen | +2.4% | Nordamerika, Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration genomischer Daten in elektronische Gesundheitsakten | +1.6% | Nordamerika, Europa, frühe Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Skalierung von Bevölkerungsgenomik-Initiativen | +1.9% | Global, mit nationalen Programmen in Großbritannien, den USA, China und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit genetischer Erkrankungen weltweit

Jeder zehnte Amerikaner lebt mit einer seltenen Erkrankung, die meisten mit einer zugrunde liegenden genetischen Ätiologie, was Kliniker dazu veranlasst, breite Sequenzierungs-Panels gegenüber sequenziellen Einzelgen-Tests zu bevorzugen[1]Nationale Organisation für seltene Erkrankungen, „Fakten und Statistiken zu seltenen Krankheiten”, rarediseases.org. Die Aufnahme der Duchenne-Muskeldystrophie und der metachromatischen Leukodystrophie in das US-amerikanische Neugeborenenscreening-Panel im Dezember 2025 unterstreicht die Bedeutung der frühen genomischen Erkennung zur Verhinderung irreversibler Organschäden. Die Onkologie trägt zum Volumen bei, da die Tumor-Mutationslast und das Testen auf Mikrosatelliteninstabilität nun Basiskriterien für die Berechtigung zur Immuntherapie sind, und die FDA-Zulassung eines 523-Gen-Panels im Jahr 2024 bestätigte die Ansicht der Regulierungsbehörden, dass Multi-Gen-Assays Erstliniendiagnostika sind. Die Kostenträger haben reagiert, indem sie die Abdeckung ausgeweitet haben, doch 40 % der Aufträge sehen sich noch immer zweiwöchigen Genehmigungsverzögerungen gegenüber, was Laboratorien dazu veranlasst, Echtzeit-Leistungsverifizierungssoftware einzusetzen, um Reibungsverluste zu reduzieren. Da sich die Prävalenzdaten verbessern, betrachten Führungskräfte im Gesundheitswesen die universelle Sequenzierung zunehmend als kosteneffektive Alternative zur diagnostischen Odyssee.

Technologische Fortschritte bei genomischen Sequenzierungsplattformen

Zwischen 2022 und 2025 verdoppelte sich der NGS-Durchsatz, während die Kosten für die Ganzexomsequenzierung unter 600 USD pro Probe sanken, was es Laboratorien ermöglichte, Exome zu Preisen anzubieten, die mit denen herkömmlicher Panels vergleichbar sind. Die Partnerschaft von Illumina mit MyOme Ende 2025 zur Verteilung von NovaSeq X-Einheiten in regionalen Zentren zeigt eine Verlagerung von Mega-Laboratorien hin zu einem 48-Stunden-Neonatal-Turnaround. Optisches Genomkartieren erkennt strukturelle Varianten, die von Short-Read-NGS übersehen werden, und Bionano Genomics-Installationen wurden 2025 in US-amerikanischen akademischen Zentren ausgeweitet. Die Long-Read-HiFi-Sequenzierung von Pacific Biosciences erhielt den FDA-Breakthrough-Status für das Fragile-X-Syndrom, was die klinische Validierung beschleunigte[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „510(k)-Zulassung für TruSight Oncology Comprehensive”, fda.gov. Insgesamt beseitigen diese Innovationen die technische Kluft zwischen Forschungs- und klinischer Sequenzierung und halten den Markt für genetische Krankheitsdiagnostik auf einer steilen Lernkurve.

Zunehmende staatliche Unterstützung für Neugeborenenscreening-Programme

Bundeszuschüsse finanzierten das BEACONS-Konsortium, um die Ganzgenomsequenzierung neben biochemischen Tests in fünf Bundesstaaten zu erproben, wobei in 3,2 % der Neugeborenen verwertbare Befunde identifiziert und die Krankenhauskosten über fünf Jahre um 120.000 USD pro betroffenem Säugling gesenkt wurden. Das britische Genomprogramm für 200.000 Säuglinge und Japans Erstattung für 50 sequenzierte Erkrankungen ab April 2025 veranschaulichen den parallelen Schwung außerhalb der Vereinigten Staaten. Longitudinale Datensätze, die durch diese Programme generiert werden, verfeinern Variantenklassifikationen und verringern die 30-prozentige Rate unklarer Bedeutung, die Kliniker belastet. Die ISO-15189-Akkreditierung sichert die Qualität, doch Debatten über Zufallsbefunde und die langfristige Datenspeicherung prägen weiterhin das Protokolldesign. Insgesamt machen politische Rückenwinde die Neugeborenensequenzierung zur legislativ sichersten Wachstumssäule im Markt für genetische Krankheitsdiagnostik.

Wachsende Einführung personalisierter Medizinparadigmen

Bis 2025 wird pharmakogenomisches Testen 12 % der US-amerikanischen Krankenhausentlassungen begleiten, doppelt so viel wie 2022, angeführt von CYP2D6- und CYP2C19-Genotypisierung, die unerwünschte Arzneimittelereignisse in einer Kohorte von 50.000 Patienten um 28 % reduzierte. Die Tumorprofilierung leitet nun die Auswahl der Zieltherapie für 65 % der metastasierten Fälle solider Tumoren, und die Erstattungserweiterung des CMS im Januar 2026 beseitigte Versorgungslücken, die den Zugang auf akademische Zentren beschränkt hatten. Direktverbraucher-Unternehmen wie Color Health schwenkten in die Primärversorgung um und integrierten Erbkrebs-Panels in routinemäßige Vorsorgeuntersuchungen. Die regulatorische Kontrolle verschärfte sich, nachdem die FDA 23andMe im Jahr 2024 wegen nicht validierter Risikoberichte verwarnte, was signalisiert, dass klinische Behauptungen evidenzbasiert sein müssen, unabhängig vom Vertriebsmodell. Die Konvergenz von Zahlungs-, Leitlinien- und Technologietreibern festigt die Pharmakogenomik als das am schnellsten wachsende Segment im Markt für genetische Krankheitsdiagnostik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für genetische Testverfahren | -1.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und ethische Bedenken | -1.2% | Global, verstärkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für Multi-Gen-Panels | -1.5% | Nordamerika, Europa, ausgewählte Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten genetischen Beratern | -0.9% | Global, kritische Lücken im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für genetische Testverfahren

Die Listenpreise für die Ganzexomsequenzierung übersteigen in vielen US-amerikanischen Laboratorien noch immer 1.500 USD, und nicht versicherte Patienten zahlen möglicherweise über 3.000 USD aus eigener Tasche[3]Amerikanisches Kollegium für medizinische Genetik, „Klinischer Nutzen der Ganzexomsequenzierung”, acmg.net. Ablehnungen der Vorabgenehmigung veranlassen ein Viertel der versicherten Patienten, das Testen auf erblichen Krebs aufzugeben, was Klinikzeit verschwendet und das Vertrauen untergräbt. In einkommensschwachen Ländern macht das Fehlen von Erstattungen und begrenzte Laborkapazitäten eine breite Sequenzierung unerreichbar, was zur Abhängigkeit von Tests mit geringer Auflösung zwingt. Direktverbraucher-Kits zu 99–199 USD mangelt es an klinischer Genauigkeit, was Verwirrung über den Testnutzen sät. Obwohl das CMS die Onkologieabdeckung ausgeweitet hat, bestehen Lücken für Trägerscreening, Pharmakogenomik und prädiktive Panels, was die Volumenexpansion in diesen Teilsegmenten des Marktes für genetische Krankheitsdiagnostik begrenzt.

Datenschutz- und ethische Bedenken

Eine Datenpanne bei 23andMe im Jahr 2023 legte Daten von 6,9 Millionen Nutzern offen, führte zu einem Vergleich über 30 Millionen USD und veranlasste Kalifornien, den Datenschutzgesetz für genetische Informationen zu entwerfen. Europa verschärfte die DSGVO-Durchsetzung und verhängte gegen ein Laboratorium eine Geldstrafe von 5 Millionen EUR wegen unzureichender Minimierungspraktiken. Verstöße gegen den US-amerikanischen HIPAA im Zusammenhang mit genomischen Daten stiegen zwischen 2023 und 2025 um 40 %, und neue Bundesrichtlinien verlangen, dass Geschäftspartnervereinbarungen genomische Datensätze ausdrücklich abdecken. Patientenumfragen zeigen, dass 60 % lieber keine Zufallsbefunde für nicht behandelbare Erkrankungen erfahren möchten, was Einwilligungsprotokolle erschwert. Datenschutzbedenken können die Teilnahme an bevölkerungsweiten Studien abschrecken und damit die Verfügbarkeit von Variantendatenbanken einschränken, die für den Markt für genetische Krankheitsdiagnostik unerlässlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Software treibt Margen, während Verbrauchsmaterialien das Volumen verankern

Verbrauchsmaterialien machten 2025 41,45 % des Umsatzes aus, ein stetiger Strom, der installierte Sequenziergeräte monetarisiert und wiederkehrende Cashflows für Plattformanbieter sichert. Die dem Markt für genetische Krankheitsdiagnostik zugeschriebene Marktgröße für Verbrauchsmaterialien wird voraussichtlich im Einklang mit den Testvolumina steigen, jedoch langsamer als softwaregetriebene Umsätze. Cloud-Bioinformatik und KI-Interpretationsdienste werden bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen, was den Bedarf von Krankenhäusern widerspiegelt, die Variantenkuration und Berichtserstellung auszulagern. Diese Verlagerung verschiebt die Bruttomargen von Reagenzien hin zu Abonnementmodellen und diversifiziert die Anbietereinnahmen. Open-Source-Pipelines, die durch einen NIH-Zuschuss von 30 Millionen USD finanziert werden, bedrohen proprietäre Margen, doch Laboratorien zahlen weiterhin für validierte, regulatorisch konforme Arbeitsabläufe, die das Prüfungsrisiko minimieren. Der Wettbewerb verschärft sich, da chinesische Reagenzienlieferanten mit Preisen eintreten, die 40 % unter denen der etablierten Anbieter liegen, was westliche Anbieter dazu zwingt, Verbrauchsmaterialien mit Software zu bündeln, um ihren Marktanteil zu verteidigen.

Die Nachfrage nach Investitionsgütern hinkt aufgrund von Leasingmodellen und langen Erneuerungszyklen hinterher, obwohl Tischsequenziergeräte unter 100.000 USD den Zugang für Gemeinschaftskrankenhäuser demokratisieren. Dienstleister schwenken nach Softwarelizenzierung um, nachdem hohe Schuldenlasten die Gefahr überdimensionierter Laboratorien aufgezeigt haben; die Insolvenz von Invitae beschleunigte diesen Schwenk. KI-gestützte Plattformen reduzieren die manuelle Variantenprüfung um 60 %, verbessern den Durchsatz und verdeutlichen die Anfälligkeit des Marktanteils im Markt für genetische Krankheitsdiagnostik für Laboratorien, die an interne Kurationsteams gebunden sind. Die nächste Wettbewerbsgrenze wird die Interoperabilität sein, die es Nutzern ermöglicht, kostengünstige Reagenzien mit erstklassiger Software zu kombinieren und die Anbieterbindung aufzubrechen.

Nach Testtyp: Diagnostik führt, Pharmakogenomik beschleunigt

Diagnostische Panels hielten 2025 einen beherrschenden Anteil von 52,34 %, was die fest verankerte Nachfrage in der Onkologie und bei seltenen Erkrankungen widerspiegelt. Die Marktgröße für diagnostisches Testen im Markt für genetische Krankheitsdiagnostik wird voraussichtlich dominant bleiben, da Multi-Gen-Onkologie-Panels zum Versorgungsstandard werden. Die Pharmakogenomik wird jedoch voraussichtlich die schnellste CAGR von 16,78 % verzeichnen, angetrieben durch Krankenhausformularausschüsse, die präventive Genotypisierung zur Eindämmung unerwünschter Ereignisse einsetzen. Die Erstattungslücke bei Medicare verlangsamt die Einführung, doch Arbeitgeber-Wellnessprogramme und selbstversicherte Systeme zahlen aus eigener Tasche, um nachgelagerte Behandlungskosten zu vermeiden. Pränatales und Trägerscreening wächst stetig in Hochrisikopopulationen, sieht sich jedoch ethischen Debatten über die Ausweitung auf nicht-medizinische Merkmale gegenüber.

Die Neugeborenensequenzierungsvolumina werden steigen, nachdem das US-amerikanische Mandat von 2025 zwei neuromuskuläre Erkrankungen hinzufügt und den Bundesstaaten bis 2028 Zeit zur Einhaltung gibt. Prädiktives Testen bleibt unterentwickelt, da viele Patienten Kenntnisse über nicht behandelbare Erkrankungen ablehnen, trotz erweiterter BRCA-Leitlinien. Insgesamt verschiebt sich der Testtyp-Mix von der reaktiven Krankheitsdiagnose hin zur proaktiven Therapieoptimierung und diversifiziert die Einnahmequellen im Markt für genetische Krankheitsdiagnostik.

Nach Technologie: NGS übernimmt die Wachstumsführung, PCR hält die installierte Basis

Die Sequenzierung der nächsten Generation wird voraussichtlich eine CAGR von 17,43 % liefern, die hellste Technologieaussicht, da die Kosten sinken und Tischsysteme die Kapitalbarrieren senken. Die Polymerase-Kettenreaktion behielt 2025 einen Umsatzanteil von 34,56 %, was die massive installierte Infrastruktur und die Vertrautheit der Kliniker widerspiegelt. Dennoch erstatten Kostenträger zunehmend breite Panels gegenüber Einzelgen-Assays, was das Volumen in Richtung NGS verschiebt. Microarrays behalten Nischenanwendungen in der Zytogenetik, doch optisches Genomkartieren erfasste einen bedeutenden Anteil, indem es signifikante strukturelle Varianten erkennt, die Arrays übersehen. Long-Read-Plattformen, denen der FDA-Breakthrough-Status verliehen wurde, adressieren nun Repeat-Expansions-Erkrankungen und eröffnen neue klinische Indikationen.

Digitale PCR entwickelt sich zu einem Werkzeug für minimale Resterkrankung, das zirkulierende Tumor-DNA mit einer Empfindlichkeit unter 0,01 % misst, bleibt jedoch adjunktiv statt primär. Preiskriege beschleunigen sich, da chinesische Unternehmen Reagenzienkosten unterbieten, was westliche Anbieter dazu drängt, sich durch integrierte Software und Compliance-Pakete zu differenzieren. Über den Prognosezeitraum wird der Marktanteil von NGS im Markt für genetische Krankheitsdiagnostik expandieren, da Laboratorien ältere Plattformen für Multi-Omics-Arbeitsabläufe ablösen.

Nach Anwendung: Neugeborenenscreening-Programme skalieren, Wellness-Tests finden Kostenträger

Das Neugeborenenscreening machte 2025 29,65 % des Umsatzes aus und wird wachsen, da weitere Erkrankungen in obligatorische Panels aufgenommen werden. Die Marktgröße für Wellness-Tests im Markt für genetische Krankheitsdiagnostik wird voraussichtlich am schnellsten wachsen, unterstützt durch eine CAGR von 17,54 %, die durch die Einführung polygener Risikobewertung durch Arbeitgeber angetrieben wird. Dennoch bleibt die Erstattung schwer erreichbar, und Versicherer klassifizieren viele Wellness-Tests als experimentell, trotz aufkommender Belege für präventiven Nutzen. Das Trägerscreening weitet sich in konsanguinen Regionen unter staatlichen Mandaten aus, und frühe Statistiken aus den Vereinigten Arabischen Emiraten zeigen eine 30-prozentige Reduzierung von Ehen zwischen zwei Trägern nach dem nationalen Rollout.

Das Abstammungstesten schrumpfte, nachdem eine große Datenpanne das öffentliche Vertrauen erschütterte, was verbraucherorientierte Unternehmen dazu veranlasste, sich in Richtung klinischer Partnerschaften umzubenennen. Das Merkmalsscreening verbleibt in regulatorischen Grauzonen, wobei die FDA Unternehmen warnt, dass medizinische Schlussfolgerungen eine Validierung erfordern. Die Segmentierung zeigt einen zweigeteilten Weg: Regulierte medizinische Anwendungen sichern Erstattungen, während direkt zahlende Wellness-Lösungen wertbasierte Arbeitgebermodelle erkunden.

Nach Endnutzer: Laboratorien verlieren Wachstumsführung an Krankenhäuser

Diagnostische Laboratorien behielten 2025 42,45 % des Umsatzanteils, doch Krankenhäuser und Kliniken werden voraussichtlich schneller mit einer CAGR von 16,54 % wachsen, da Point-of-Care-Sequenziergeräte Diagnosen noch während des Krankenhausaufenthalts ermöglichen. Die Konsolidierung von Referenzlaboratorien, veranschaulicht durch eine große Akquisition im Jahr 2024, reduziert die Anzahl nationaler Akteure auf ein Duopol und erhöht die Preisüberprüfung. Akademische medizinische Zentren investierten COVID-Ära-Kapital in CLIA-zertifizierte Genomiklaboratorien und erhöhten die interne Kapazität auf 25 % der US-amerikanischen Lehrkrankenhäuser.

Honorardisparitäten erstatten Referenzlaboratorien weiterhin zu höheren Sätzen, was eine finanzielle Belastung für die vertikale Integration von Krankenhäusern schafft, doch klinische Imperative übertrumpfen oft die Marge. Forschungsinstitute verleihen klinischen Partnern Expertise in der Varianteninterpretation und helfen, den Mangel an Beratern zu mildern. Hybridmodelle entstehen, bei denen dringende neonatale Fälle intern verbleiben, während hochvolumige Träger-Panels an Referenzlaboratorien geschickt werden, um Geschwindigkeits- und Kostenabwägungen im Markt für genetische Krankheitsdiagnostik zu optimieren.

Geografische Analyse

Nordamerika machte 2025 43,12 % des Umsatzes aus, angetrieben durch dichte Erstattung und Leitlinienannahme. Die CMS-Entscheidung vom Januar 2026, die Vorabgenehmigung für viele Panels abzuschaffen, wird voraussichtlich die US-amerikanischen Volumina über den Prognosezeitraum um 25 % steigern. Kanada weitete die Abdeckung für erblichen Krebs aus, doch ländliche Wartezeiten bestehen weiterhin, was provinzielle Disparitäten widerspiegelt. Mexiko bleibt ein Selbstzahlermarkt, außer für private Krankenhauspartnerschaften, was die Durchdringung begrenzt.

Europa sieht sich der neuen In-vitro-Diagnostika-Verordnung gegenüber, die die Compliance-Kosten erhöht und kleinere Laboratorien dazu drängt, CE-gekennzeichnete Kits zu kaufen. Deutschland erstattet nun CYP2D6- und CYP2C19-Tests und reduziert unerwünschte Arzneimittelereignisse um 30 %, während das britische Neugeborenen-Genomprogramm in 2,8 % der Säuglinge verwertbare Befunde identifiziert. Südeuropa hinkt bei der Erstattung hinterher, was den Medizintourismus nach Norden treibt.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 14,54 %, begünstigt durch Chinas Millionen-Genom-Programm, Japans erstattete Neugeborenensequenzierung und Indiens GenomeIndia-Referenzpanel. Australien deckt BRCA- und Lynch-Tests national ab, und Südkorea finanziert Pharmakogenomik für Antikoagulanzien und reduziert die Schlaganfallinzidenz um 15 %. Zusammen machen bevölkerungsweite Sequenzierung und ausgeweitete Erstattung die Region zur strategischen Grenze für den Markt für genetische Krankheitsdiagnostik.

Der Nahe Osten investiert in Programme zur Minderung von Konsanguinität: Saudi-Arabiens 100.000-Genom-Datenbank informiert die Eheberatung vor der Heirat, und das Trägerscreening-Mandat der Vereinigten Arabischen Emirate verändert bereits Heiratsmuster. Afrika erprobt Pharmakogenomik für HIV-Therapien, und Südafrika berichtet von einem 25-prozentigen Rückgang der Behandlungsabbrüche. Lateinamerika hinkt hinterher; Brasiliens öffentliches System erstattet keine genomischen Tests, obwohl akademische Zentren Forschungslücken füllen. Insgesamt teilt die Geografie reife kostenträgergetriebene Märkte von aufkommenden staatlich finanzierten Initiativen, die beide die langfristige Nachfrage speisen.

Wettbewerbslandschaft

Die fünf größten Unternehmen hielten 2025 rund 40 % des globalen Umsatzes, was auf eine moderate Konzentration hinweist. Führende Sequenzierungsplattformanbieter verteidigen ihren Anteil durch proprietäre Chemien, die den Verbrauchsmaterialienaufwand binden, doch die Reagenzienpreisdeflation durch chinesische Marktteilnehmer drückt die Margen. Referenzlaboratorien verarbeiten 80 % der US-amerikanischen Tests und nutzen Skaleneffekte, doch die hohe Kapitalintensität wurde unterstrichen, als ein führender Akteur durch Insolvenz ausschied und später von einem dominanten Laboratorium übernommen wurde.

Softwarespezialisten erfassen 15 % der Bioinformatikausgaben durch Automatisierung der Varianteninterpretation, reduzieren die manuelle Prüfung um 60 % und erodieren das Beratungsgeschäft klinischer Genetiker. KI-Patente für die Extraktion von Phänotypen aus natürlicher Sprache stiegen in zwei Jahren um 60 %, eingereicht von etablierten Anbietern und Start-ups gleichermaßen. Anbieter von optischem Genomkartieren, Long-Read-Sequenzierung und digitaler PCR nutzen Nischen-Variantenklassen und schaffen Wettbewerbsflanken, die etablierte Anbieter adressieren oder akquirieren müssen.

Weißer Fleck liegt in der Pharmakogenomik, wo Erstattungslücken einen Selbstzahler-Arbeitgebermarkt schaffen. Direktverbraucher-Marken schwenken in klinische Kanäle um und integrieren Ergebnisse in die Primärversorgung, um nach Datenschutzbedenken das Vertrauen zurückzugewinnen. Über den Prognosezeitraum werden Gewinner kostengünstige Reagenzien mit interoperabler Software kombinieren, sich entwickelnden regulatorischen Anforderungen gerecht werden und Datenrechte für KI-Training sichern, was Wettbewerbsvorteile im Markt für genetische Krankheitsdiagnostik stärkt.

Marktführer im Bereich genetische Krankheitsdiagnostik

Illumina, Inc.

Myriad Genetics

23andMe

Invitae

Natera

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Der NHS startet das weltweit erste nationale Genregister. Dieses Programm wird Tausende von Personen überwachen, die aufgrund vererbter genetischer Mutationen ein höheres Risiko haben, an Krebs zu erkranken. Es zielt darauf ab, regelmäßige Kontrollen und Nachverfolgung bereitzustellen, um die Früherkennung und Prävention zu verbessern.

- Februar 2025: Medicover Genetics gab bekannt, dass sein TarCET-Kit, ein NGS-basiertes genetisches Testprodukt, die CE-Kennzeichnung gemäß der EU-IVDR-Verordnung erhalten hat. Diese Zertifizierung stellt sicher, dass das Produkt den strengen europäischen Sicherheits- und Wirksamkeitsstandards entspricht. Das TarCET-Kit bietet Panels für verschiedene genetische Erkrankungen, die zusammen mit der IVD-Analysesoftware für eine genaue Diagnostik verwendet werden.

Berichtsumfang des globalen Marktes für genetische Krankheitsdiagnostik

Gemäß dem Berichtsumfang umfasst die genetische Krankheitsdiagnostik die Identifizierung genetischer Mutationen oder Anomalien, die vererbte oder erworbene Krankheiten verursachen. Sie umfasst Produkte wie genetische Testkits, Sequenziermaschinen und Reagenzien sowie Dienstleistungen wie DNA-Analyse, Beratung und Interpretation. Diese Diagnostika helfen bei der Früherkennung, personalisierten Behandlung und dem Krankheitsmanagement.

Der Markt für genetische Krankheitsdiagnostik ist segmentiert nach Produkt und Dienstleistung (Verbrauchsmaterialien und Reagenzien, Instrumente und Geräte sowie Software und Dienstleistungen), Testtyp (Diagnostik, Pränatal und Neugeborene, Prädiktiv und Präsymptomatisch, Träger und Pharmakogenomisch), Technologie (NGS, PCR, Microarray, Zytogenetik/FISH und andere Technologien), Anwendung (Abstammung und Ethnizität, Merkmalsscreening, genetischer Krankheitsträger-Status, Neugeborenenscreening und Gesundheits- und Wellness-Risikobewertung), Endnutzer (Krankenhäuser und Kliniken, diagnostische Laboratorien sowie Forschungs- und akademische Institute) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Verbrauchsmaterialien und Reagenzien |

| Instrumente und Geräte |

| Software und Dienstleistungen |

| Diagnostik |

| Pränatal und Neugeborene |

| Prädiktiv und Präsymptomatisch |

| Träger |

| Pharmakogenomisch |

| Sequenzierung der nächsten Generation (NGS) |

| Polymerase-Kettenreaktion (PCR) |

| Microarray |

| Zytogenetik/FISH |

| Andere Technologien |

| Abstammung und Ethnizität |

| Merkmalsscreening |

| Genetischer Krankheitsträger-Status |

| Neugeborenenscreening |

| Gesundheits- und Wellness-Risikobewertung |

| Krankenhäuser und Kliniken |

| Diagnostische Laboratorien |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt und Dienstleistung | Verbrauchsmaterialien und Reagenzien | |

| Instrumente und Geräte | ||

| Software und Dienstleistungen | ||

| Nach Testtyp | Diagnostik | |

| Pränatal und Neugeborene | ||

| Prädiktiv und Präsymptomatisch | ||

| Träger | ||

| Pharmakogenomisch | ||

| Nach Technologie | Sequenzierung der nächsten Generation (NGS) | |

| Polymerase-Kettenreaktion (PCR) | ||

| Microarray | ||

| Zytogenetik/FISH | ||

| Andere Technologien | ||

| Nach Anwendung | Abstammung und Ethnizität | |

| Merkmalsscreening | ||

| Genetischer Krankheitsträger-Status | ||

| Neugeborenenscreening | ||

| Gesundheits- und Wellness-Risikobewertung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostische Laboratorien | ||

| Forschungs- und akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für genetische Krankheitsdiagnostik bis 2031 prognostiziert?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,33 % expandieren.

Welche Region wird voraussichtlich im Prognosezeitraum am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 14,54 % prognostiziert, was alle anderen Regionen übertrifft.

Welches Segment hält 2025 den größten Anteil nach Technologie?

Die Polymerase-Kettenreaktion hielt 2025 34,56 % des Technologieumsatzes.

Warum wachsen Software und Dienstleistungen schneller als Verbrauchsmaterialien?

Laboratorien lagern zunehmend KI-gestützte Varianteninterpretation aus, was den Softwareumsatz mit einer CAGR von 15,65 % antreibt.

Welche politische Änderung im Jahr 2026 kommt den US-amerikanischen Testvolumina am meisten zugute?

Das CMS hat die Vorabgenehmigungsanforderungen für viele NGS-Panels abgeschafft, was voraussichtlich die Volumina um 25 % steigern wird.

Wie beeinflussen Neugeborenenscreening-Mandate die Nachfrage?

Die Aufnahme von zwei neuromuskulären Erkrankungen in das US-amerikanische Panel im Jahr 2025 und ähnliche globale Programme treiben ein stetiges Wachstum bei der Neugeborenensequenzierung.

Seite zuletzt aktualisiert am: