Marktgröße und Marktanteil für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.87 Milliarden US-Dollar |

| Marktgröße (2031) | 15.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis von Mordor Intelligence

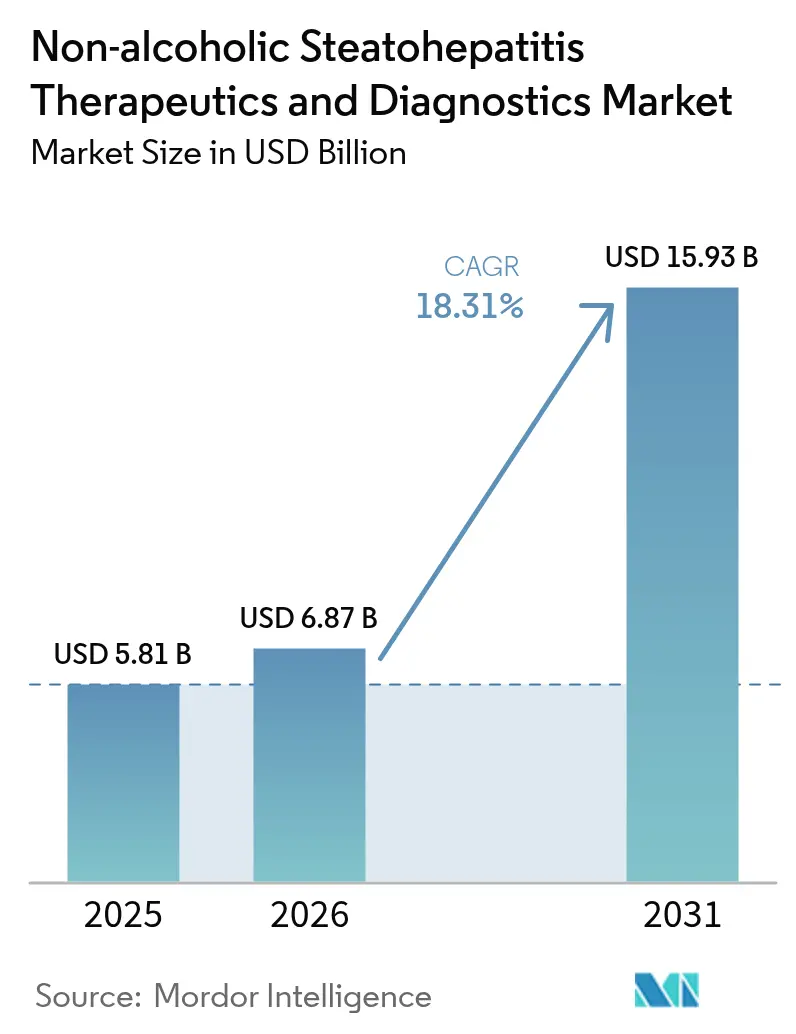

Die Marktgröße für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis wird voraussichtlich von USD 5,81 Milliarden im Jahr 2025 auf USD 6,87 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,31 % über den Zeitraum 2026–2031 USD 15,93 Milliarden erreichen. Die zunehmende weltweite Prävalenz des metabolischen Syndroms, die FDA-Zulassung von Resmetirom im März 2024 und die Bereitschaft der Kostenträger zur Erstattung nicht-invasiver Tests positionieren den Markt für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis gemeinsam für ein nachhaltiges zweistelliges Wachstum. Diagnostische Lösungen dominieren derzeit die Umsätze, doch die Therapeutika-Pipeline wandelt sich in einem Rekordtempo in kommerzielle Markteinführungen um, was die künftige Wertschöpfung in Richtung behandlungszentrierter Modelle verschiebt. Die Krankenhausnachfrage bleibt robust, aber spezialisierte Diagnosezentren skalieren auf der Grundlage KI-gesteuerter Arbeitsabläufe rasch. Die Wettbewerbsintensität wird durch beschleunigte Arzneimittelzulassungen, strategische Lizenzierungen in Asien und den Wettlauf um die Integration blutbasierter Biomarker in routinemäßige Versorgungspfade erhöht.

Wichtigste Erkenntnisse des Berichts

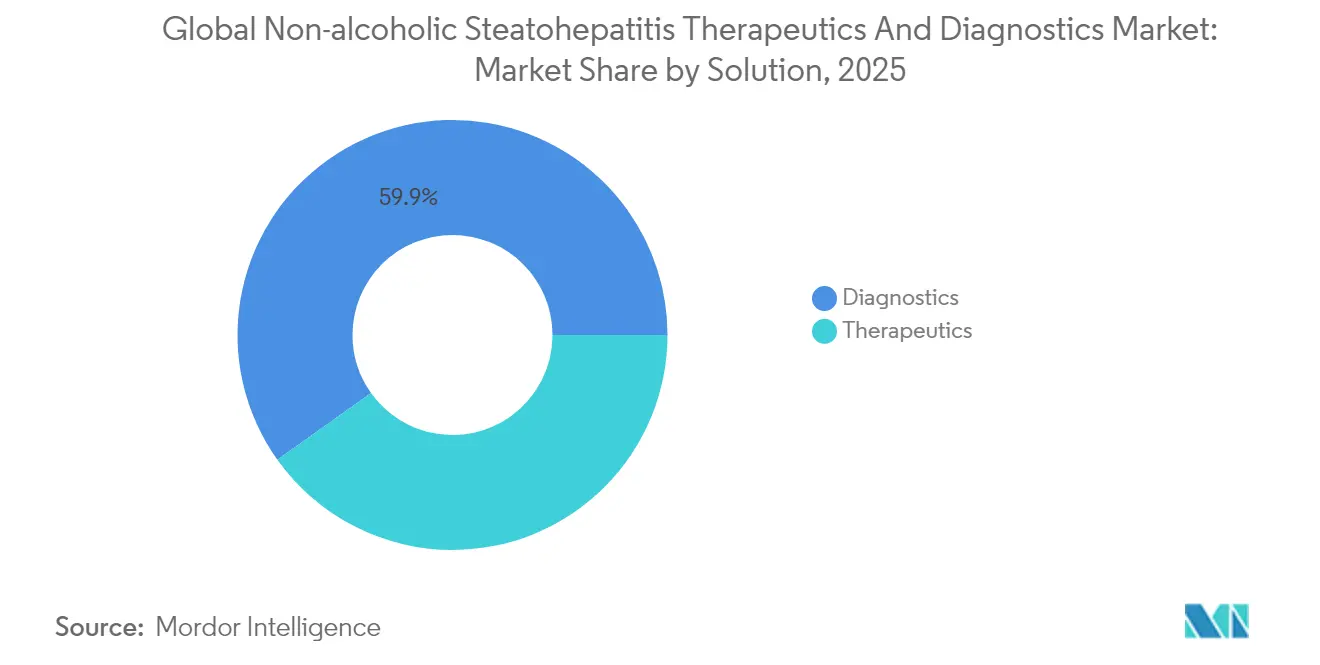

- Nach Lösung hielt die Diagnostik im Jahr 2025 einen Anteil von 59,85 % am Markt für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis, während Therapeutika bis 2031 mit einer CAGR von 19,11 % wachsen.

- Nach Endnutzer entfielen 44,52 % der Marktgröße für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis im Jahr 2025 auf Krankenhäuser und Kliniken; Diagnosezentren verzeichnen mit einer CAGR von 18,42 % bis 2031 das schnellste Wachstum.

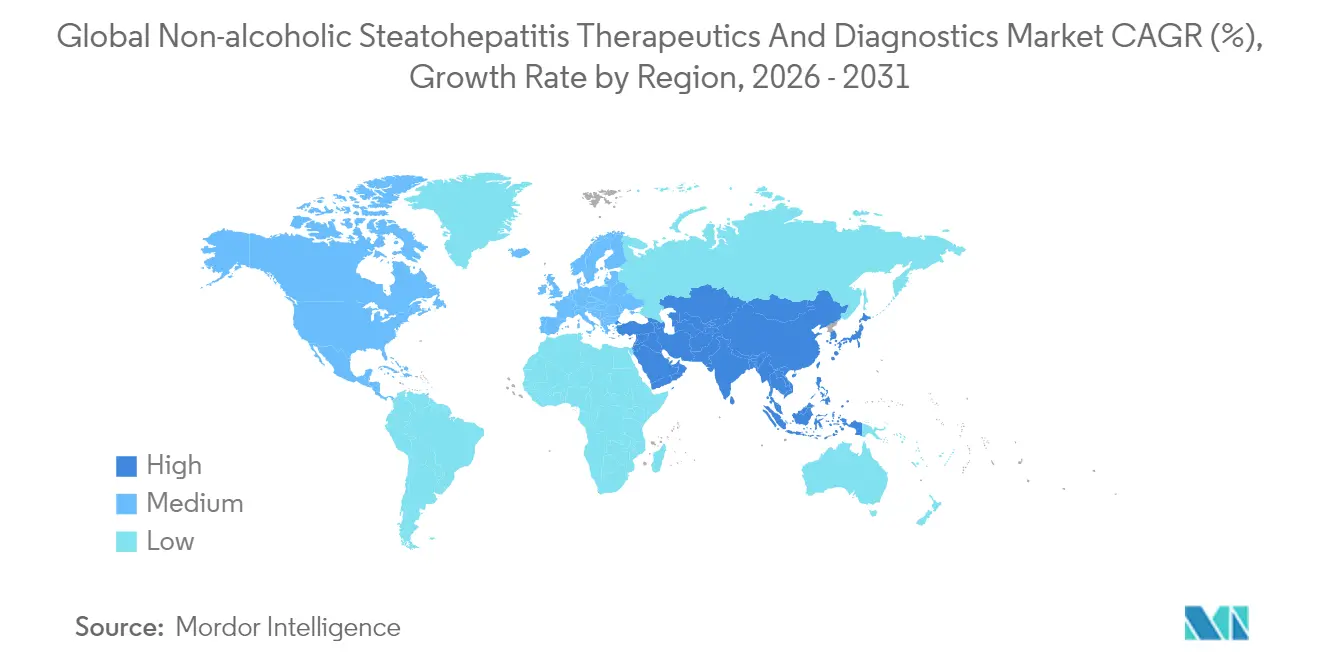

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,78 %; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 18,67 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Adipositas und metabolischem Syndrom | +4.2% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei nicht-invasiven Diagnosetechnologien | +3.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte klinische Studien und beschleunigte Zulassungsverfahren | +3.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bereitschaft der Kostenträger zur Erstattung von Biomarkertests | +2.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der Kombinationstherapie-Pipeline | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bildgebungspartnerschaften mit Leberkliniken | +1.8% | Nordamerika und Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Adipositas und metabolischem Syndrom

Adipositas und metabolische Dysfunktion betreffen mittlerweile fast ein Drittel der Weltbevölkerung und schaffen ein wachsendes klinisches Patientenkollektiv für MASLD und, durch Progression, für nichtalkoholische Steatohepatitis. Die demografische Verschiebung hin zu jüngeren Kohorten beschleunigt die Fibrose in früheren Lebensjahren und verlängert die lebenslangen Behandlungszeiträume. Lateinamerika veranschaulicht diesen Trend, da die Prävalenz sich 24 % nähert, was das Interesse der Kostenträger an gemeindenahen Screening-Programmen weckt. US-amerikanische Prognosen deuten auf 27 Millionen betroffene Erwachsene bis 2030 hin, ein Anstieg von 63 % gegenüber 2015, was Transplantationsplanungsmodelle neu definiert und kommerziellen Handlungsdruck erzeugt. Regierungen und Fachgesellschaften reagieren, indem sie Fibrose-Scores in Vorsorgeuntersuchungen der Primärversorgung integrieren, was die adressierbaren Volumina sowohl für Diagnostika als auch für Therapeutika weiter vergrößert.

Fortschritte bei nicht-invasiven Diagnosetechnologien

Der Marktimpuls dreht sich um die rasche Einführung blutbasierter Panels und der Elastografie, die invasive Leberbiopsien ersetzen. Roches Elecsys PRO-C3 liefert Fibrose-Staging-Ergebnisse in 18 Minuten, ermöglicht klinische Entscheidungen beim selben Besuch und erhöht die Akzeptanz bei Leistungserbringern. KI-Algorithmen durchsuchen nun elektronische Patientenakten, um nicht diagnostizierte MASLD mit einer Genauigkeit von 83 % zu identifizieren, und erhöhen so die Reichweite ohne zusätzliche Bildgebungskapazitäten. FibroScan, ELF und FIB-4-Scores sind in neue Behandlungsleitlinien in den USA und Europa eingebettet, was Labore dazu veranlasst, ihre Geräteportfolios aufzurüsten. Eine frühere Erkennung vergrößert die therapeutisch in Frage kommenden Patientenpools und untermauert Argumente für eine wertbasierte Erstattung, die auf vermiedene Transplantationskosten abzielt.

Bereitschaft der Kostenträger zur Erstattung von Biomarkertests

Kommerzielle Versicherer erstatten ELF- und NIS4-Panels zunehmend, sobald diese mit reduzierten nachgelagerten Ausgaben verknüpft sind. Labcorps NASHnext™ erhielt Anfang 2024 eine breite Kostenübernahme, was die Bereitschaft der Kostenträger signalisiert, Diagnostika zu honorieren, die kostspielige Zirrhosebehandlungen abwenden. Die nationale Deckungsbestimmung von Medicare für 2025 für nicht-invasive Fibrose-Tests normalisiert die Erstattungswege weiter. Europa folgt mit länderspezifischen Nutzenbewertungen, die den klinischen Nutzen validieren. Die daraus resultierende finanzielle Klarheit ermutigt diagnostikzentrierte Start-ups zur Skalierung ihres Vertriebs und beschleunigt die Beschaffung von Elastografie-Geräten durch Krankenhäuser.

Erweiterung der Kombinationstherapie-Pipeline

Die klinische Begründung für Mehrfachziel-Therapieschemata wird stärker, da Monotherapien Schwierigkeiten haben, duale Endpunkte aus Fibroseverbesserung und NASH-Auflösung zu erreichen. Novo Nordisks Forschung zu GLP-1 plus FXR-Agonisten und Gileads gepaarte FGF21-Analogon-Strategie erweitern die therapeutischen Möglichkeiten, ohne neue Wirkmechanismen zu erfordern. Kombinationsparadigmen sprechen Regulierungsbehörden an, wenn mechanistische Synergien die Heterogenität der Krankheitspfade adressieren, was kollaborative Studien und die gegenseitige Lizenzierung von geistigem Eigentum motiviert. Erfolgreiche Machbarkeitsnachweis-Daten würden den adressierbaren Marktwert erweitern, indem sie maßgeschneiderte Therapieschemata über verschiedene Fibrosestadien hinweg ermöglichen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Misserfolgsrate in späten Phasen klinischer Arzneimittelstudien | -2.8% | Global, mit besonderer Auswirkung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unsichere Erstattung für neuartige Diagnostika | -2.1% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Patientenaufklärung und Unterdiagnose | -1.9% | Global, am ausgeprägtesten in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge histologische Endpunktanforderungen | -1.6% | Nordamerika und Europa, regulierungsbedingte Auswirkung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Misserfolgsrate in späten Phasen klinischer Arzneimittelstudien

Historische Ausfälle haben das Anlegervertrauen jedes Mal erschüttert, wenn ein vielversprechender Kandidat in Phase 2b oder Phase 3 hinter den Erwartungen zurückblieb. Akeros Efruxifermin verfehlte wichtige Fibrose-Endpunkte mit Ansprechraten von 18–29 % gegenüber 13 % in der Placebogruppe, was erneut Bedenken hinsichtlich Surrogatmarkern gegenüber harten histologischen Ergebnissen aufwarf. Unternehmen reagieren mit strengeren Einschlusskriterien, aber kleinere Stichprobengrößen werfen Fragen zur statistischen Aussagekraft auf, die Regulierungsbehörden genau prüfen. Das zyklische Muster aus Euphorie und Enttäuschung verlängert die Entwicklungszeiträume, dämpft die Bewertungen bei Transaktionen und mäßigt die Wachstumskurve des Marktes für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis trotz bahnbrechender Durchbrüche.

Unsichere Erstattung für neuartige Diagnostika

Aufkommende KI- und Multi-Omik-Panels stoßen auf fragmentierte Kostenträgerrahmen, insbesondere in Lateinamerika und Teilen Asiens, wo öffentliche Budgets die Primärversorgung priorisieren. Nutzenbewertungsbehörden fordern longitudinale Ergebnisdaten, was die Zulassungszyklen über das hinaus verlängert, was von Risikokapital finanzierte Diagnostikunternehmen oft finanzieren können. Europas differenzierte Akzeptanz bewertet neuartige Panels im Vergleich zu etablierten FIB-4- oder FibroScan-Verfahren, was Unternehmen zwingt, zusätzliche Direktvergleichsstudien durchzuführen. Bis eine konsistente Kostenübernahme realisiert wird, bleiben die Adoptionskurven in kostensensiblen Regionen flach und gleichen das Wachstum anderswo teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Therapeutika treiben künftiges Wachstum trotz Dominanz der Diagnostika

Die Diagnostik behielt im Jahr 2025 einen Umsatzanteil von 59,85 % aufgrund der weit verbreiteten Nutzung von Elastografie und blutbasierten Panels in der Primär- und Sekundärversorgung. Dennoch weisen Therapeutika den stärksten Schwung auf und expandieren mit einer CAGR von 19,11 %, anfänglich angetrieben durch die Markteinführung von Resmetirom. Innerhalb des Lösungsstapels diversifizieren sich Bildgebungstests und Biomarker-Assays weiter, während das Biopsie-Volumen zurückgeht, da Kliniker auf leitliniengestützte nicht-invasive Überwachung umsteigen. Resmetirom erzielte allein im ersten Quartal 2025 USD 137 Millionen Umsatz und bewies die Zahlungsbereitschaft selbst bei einem jährlichen Preis von USD 47.400. Die Pipeline-Tiefe in den Klassen GLP-1, THR-β und FGF21 deutet auf nachhaltige Innovationszyklen hin, die die Fibroseprogression schrittweise verlangsamen können.

Ein erweiterter therapeutischer Zugang wird voraussichtlich die Ausgabenmuster neu ausbalancieren, sodass Therapeutika bis zum Ende des Jahrzehnts den größeren Anteil an der Marktgröße für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis ausmachen. Die aktuelle Lücke zwischen Diagnose und Therapieakzeptanz erzeugt aufgestaute Nachfrage, die für erstklassige Marktteilnehmer geeignet ist. Diagnostika erzielen weiterhin stetige Transaktionsumsätze durch wiederholte Fibrose-Überwachung; die Wachstumsraten verlangsamen sich jedoch, da die Marktsättigung in Hocheinkommensländern zunimmt. Technologieanbieter schwenken auf wertschöpfende Analysen und longitudinale Patientenmanagement-Plattformen um, um Margen zu schützen. Multimodale Diagnosealgorithmen, die Bildgebung, Serum-Biomarker und Daten aus elektronischen Patientenakten integrieren, differenzieren Serviceangebote und binden Leistungserbringer langfristig.

Nach Endnutzer: Diagnosezentren entwickeln sich zu Wachstumsführern

Krankenhäuser und Kliniken generierten im Jahr 2025 44,52 % des Umsatzes des Marktes für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis, was auf etablierte Überweisungswege und gebündelte Abrechnungspraktiken zurückzuführen ist. Dennoch verzeichnen Diagnosezentren eine CAGR von 18,42 % und übertreffen damit alle anderen Versorgungsumgebungen, da Patienten Bequemlichkeit und kürzere Terminwartezeiten bevorzugen. Der städtische Asien-Pazifik-Raum veranschaulicht diesen Wandel, wo eigenständige Bildgebungsketten dedizierte Lebereinheiten mit KI-gestützter Interpretation und cloudbasierter Berichterstattung einrichten. Akademische Institute prägen weiterhin klinische Leitlinien und ziehen Studien in frühen Phasen an, was sie zu wichtigen Gatekeepern für die Technologievalidierung macht.

Die Integration zwischen Diagnosezentren und Hepatologie-Spezialisten beschleunigt die Versorgungskoordination und führt zu höheren Therapiekonversionsraten. Telemedizinische Nachsorge, mobile FibroScan-Fahrzeuge und mobile Blutentnahme untergraben weiter die Dominanz von Krankenhäusern bei der Routineüberwachung. Für Leistungserbringer hängt die Rentabilität von hohem Durchsatz und leistungsorientierten Verträgen ab, die eine frühzeitige Krankheitserkennung honorieren.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 seine Umsatzführung mit 36,78 %, gestützt durch frühe Regulierungszulassungen, eine breite Versicherungsabdeckung und eine hohe Adipositasprävalenz. US-amerikanische Hepatologen integrierten Resmetirom nach der Zulassung im März 2024 rasch in die Praxis, was die Verschreibungsvolumina noch vor der vollständigen Leitlinienintegration erhöhte. Kanada spiegelt die Trends in kleinerem Maßstab wider und profitiert von zentralisierten Nutzenbewertungen, die nicht-invasive Diagnostika für die provinzielle Kostenübernahme freigeben. Das Innovationsökosystem der Region, verankert durch Biotech-Cluster in Boston und San Diego, sorgt für einen kontinuierlichen Zufluss von Studien-Kandidaten und Risikokapital und stärkt die Vorteile des Erstbewegers bei Therapeutika und KI-gestützter Diagnostik.

Europa trägt mit Deutschland, dem Vereinigten Königreich und Frankreich, die den Großteil der Nachfrage ausmachen, stetige Umsatzanteile im mittleren Zehnprozentbereich bei. Die EMA-Zulassung von Resmetirom, die für Mitte 2025 erwartet wird, wird aufgestaute Nachfrage freisetzen. Nationale Erstattungsbehörden modellieren bereits Budgetauswirkungen, was auf schnellere Aufnahmen in Arzneimittellisten hindeutet als bei früheren Stoffwechselmedikamenten. Die Durchdringung nicht-invasiver Diagnostika ist ausgereift, dennoch bestehen Chancen bei der Integration KI-gesteuerter Bildgebung in regionale Lebernetzwerke zur Bewältigung von Personalengpässen. Parallelimportvorschriften könnten einen leichten Abwärtsdruck auf die Einführungspreise ausüben, aber das Volumenwachstum wird dies voraussichtlich kompensieren.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet und wird voraussichtlich mit einer CAGR von 18,67 % wachsen, da Diabetes und Adipositas in China, Indien und Südostasien zunehmen. Multinationale Unternehmen lokalisieren klinische Studien, um unterschiedlichen ethnischen Profilen gerecht zu werden und die Zulassungen der Nationalen Medizinproduktebehörde Chinas zu beschleunigen. Madrigals Lizenzvertrag im Juli 2025 im Wert von USD 2 Milliarden mit CSPC veranschaulicht Marktzugangsstrategien, die lokale Fertigung mit multinationaler Wissenschaft verbinden. Staatliche Präventionsprogramme und ein wachsendes Bewusstsein der Mittelschicht vergrößern die Screening-Volumina für Fibrose-Tests. Australien und Südkorea mit fortgeschrittenen Erstattungssystemen fungieren als Einstiegsmärkte für neue Diagnostika vor einem breiteren regionalen Rollout.

Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam aufkommende, aber wachsende Perspektiven. Brasiliens öffentlich-privates Krankenhausmodell experimentiert mit Kopfpauschalen, die eine frühe Fibroseerkennung honorieren. GCC-Staaten investieren in spezialisierte Leberzentren und nutzen hohe Pro-Kopf-Gesundheitsausgaben, um neueste Diagnostika einzuführen. Erstattungsfragmentierung und Ungleichgewichte bei der Belegschaft dämpfen jedoch die kurzfristigen Gewinne und halten ihren kombinierten Anteil bis 2031 im einstelligen Bereich.

Wettbewerbslandschaft

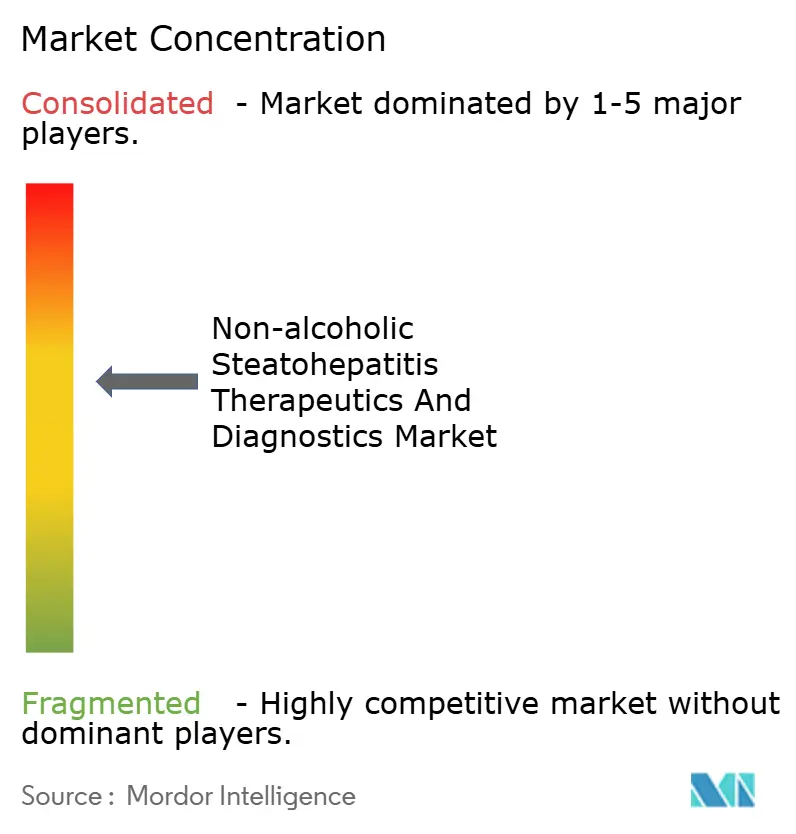

Der Markt für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis weist eine moderate Konzentration auf, da die führenden zehn Unternehmen etwa die Hälfte der therapeutischen und diagnostischen Umsätze kontrollieren. Madrigal, Novo Nordisk und Eli Lilly führen die Therapeutika an, wobei jedes differenzierte Wirkmechanismen vorantreibt, die durch groß angelegte Ergebnisdaten gestützt werden. Madrigal nutzt die Vorteile des Erstbewegers von Resmetirom und verhandelt gleichzeitig regionale Deals wie die CSPC-Partnerschaft, um seinen Fußabdruck zu vergrößern. Novo Nordisk erweitert seine Stoffwechsel-Franchise, indem es Semaglutid als duale Lösung für Adipositas und Lebererkrankungen positioniert – eine Botschaft, die bei Kostenträgern ankommt, die eine ganzheitliche Risikoreduktion anstreben. Eli Lillys Tirzepatid, das in Phase 2 eine MASH-Auflösung von 52–73 % zeigt, signalisiert Wettbewerbsdruck auf etablierte GLP-1-Akteure.

Die Führungsposition in der Diagnostik liegt bei Roche, Siemens Healthineers und Abbott, die jeweils Assay-Reagenzien, Instrumente und Entscheidungsunterstützungssoftware bündeln. Roches Einführung des Elecsys PRO-C3 fügt Laboren, die bereits seine Kernchemie-Analysatoren verwenden, ein schnelles Fibrose-Tool hinzu und erhöht die Wechselkosten. Siemens integriert KI-basierte Elastografie-Analyse in sein Ultraschallportfolio, während Abbott Multi-Analyten-Panels auf der Grundlage seines Immunoassay-Fußabdrucks vorantreibt. Die Wettbewerbsdynamik dreht sich um Ökosystem-Bindung, bei der proprietäre Algorithmen und Reagenzmieten wiederkehrende Einnahmeströme sichern.

Strategische Zusammenarbeit prägt die jüngsten Aktivitäten. Die Paarung von Pharmazeutika und Diagnostika beschleunigt die Entwicklung von Begleitdiagnostika, wie die Zusammenarbeit von Labcorp mit mehreren Therapeutika-Sponsoren zur gemeinsamen Validierung von Biomarker-Endpunkten zeigt. Akquisitionsaktivitäten konzentrieren sich auf die Schließung von Wirkmechanismus- oder Technologielücken; GSKs Übernahme eines FGF19-Analogons für USD 1,2 Milliarden signalisierte die Bereitschaft, Prämien für hepatische Assets in späten Entwicklungsphasen zu zahlen. Insgesamt kombinieren die Akteure organische Forschung und Entwicklung, Einlizenzierung und geografische Expansion, um verteidigungsfähige Wachstumspfade vor dem Hintergrund beschleunigter wissenschaftlicher Fortschritte aufzubauen.

Marktführer der Branche für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis

Genfit SA

Intercept Pharmaceuticals, Inc.

General Electric Company (GE Healthcare)

Siemens Healthineers

Tawazun Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Madrigal Pharmaceuticals schloss einen potenziellen Lizenzvertrag im Wert von über USD 2 Milliarden mit Chinas CSPC ab, um Resmetirom in Großchina zu vermarkten, und sicherte sich Vorauszahlungen und meilensteingebundene Zahlungen

- Mai 2025: Novo Nordisks Phase-3-Studie ESSENCE zeigte, dass Semaglutid 2,4 mg bei 62,9 % der Patienten MASH auflöste, wobei die FDA eine vorrangige Prüfung gewährte

Berichtsumfang des globalen Marktes für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis

Gemäß dem Umfang des Berichts ist die nichtalkoholische Steatohepatitis (NASH) eine fortgeschrittene Form der nichtalkoholischen Fettlebererkrankung (NAFLD). NASH ist eine Leberentzündung und -schädigung, die durch die Ansammlung von Fett in der Leber verursacht wird. Sie ist Teil einer Gruppe von Erkrankungen, die als nichtalkoholische Fettlebererkrankung (NAFLD) bezeichnet werden. Der Markt für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis ist segmentiert nach Produkt (Therapeutika und Diagnostika (Bildgebungsverfahren, Diagnosetests, Biopsie)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Therapeutika | Nach Arzneimittelklasse | FXR-Agonisten |

| THR-β-Agonisten | ||

| GLP-1-Agonisten | ||

| Sonstige | ||

| Diagnostika | Nach diagnostischer Modalität | Bildgebungstests |

| Blutbasierte Biomarkertests | ||

| Leberbiopsie | ||

| Elastografie | ||

| Krankenhäuser und Kliniken |

| Diagnosezentren |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Lösung (Wert) | Therapeutika | Nach Arzneimittelklasse | FXR-Agonisten |

| THR-β-Agonisten | |||

| GLP-1-Agonisten | |||

| Sonstige | |||

| Diagnostika | Nach diagnostischer Modalität | Bildgebungstests | |

| Blutbasierte Biomarkertests | |||

| Leberbiopsie | |||

| Elastografie | |||

| Nach Endnutzer (Wert) | Krankenhäuser und Kliniken | ||

| Diagnosezentren | |||

| Akademische und Forschungsinstitute | |||

| Sonstige | |||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | GCC | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis im Jahr 2026?

Die Marktgröße für Therapeutika und Diagnostika bei nichtalkoholischer Steatohepatitis beläuft sich im Jahr 2026 auf USD 6,87 Milliarden.

Welche CAGR wird für den Sektor bis 2031 erwartet?

Der Marktwert wird voraussichtlich mit einer CAGR von 18,31 % wachsen und bis 2031 USD 15,93 Milliarden erreichen.

Welche Lösungskategorie wächst am schnellsten?

Therapeutika expandieren mit einer CAGR von 19,11 % und überholen die Diagnostika im späteren Verlauf des Jahrzehnts.

Welche Region zeigt die stärkste Wachstumsdynamik?

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 18,67 % bis 2031 die stärkste Entwicklung.

Warum gewinnen Diagnosezentren Marktanteile?

KI-gestützte Arbeitsabläufe, kürzere Wartezeiten und die Unterstützung der Kostenträger für nicht-invasive Tests treiben eine CAGR von 18,42 % für Diagnosezentren an.

Seite zuletzt aktualisiert am: