Prostatagesundheitsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.01 Milliarden US-Dollar |

| Marktgröße (2031) | 55.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prostatagesundheitsmarkt Analyse von Mordor Intelligence

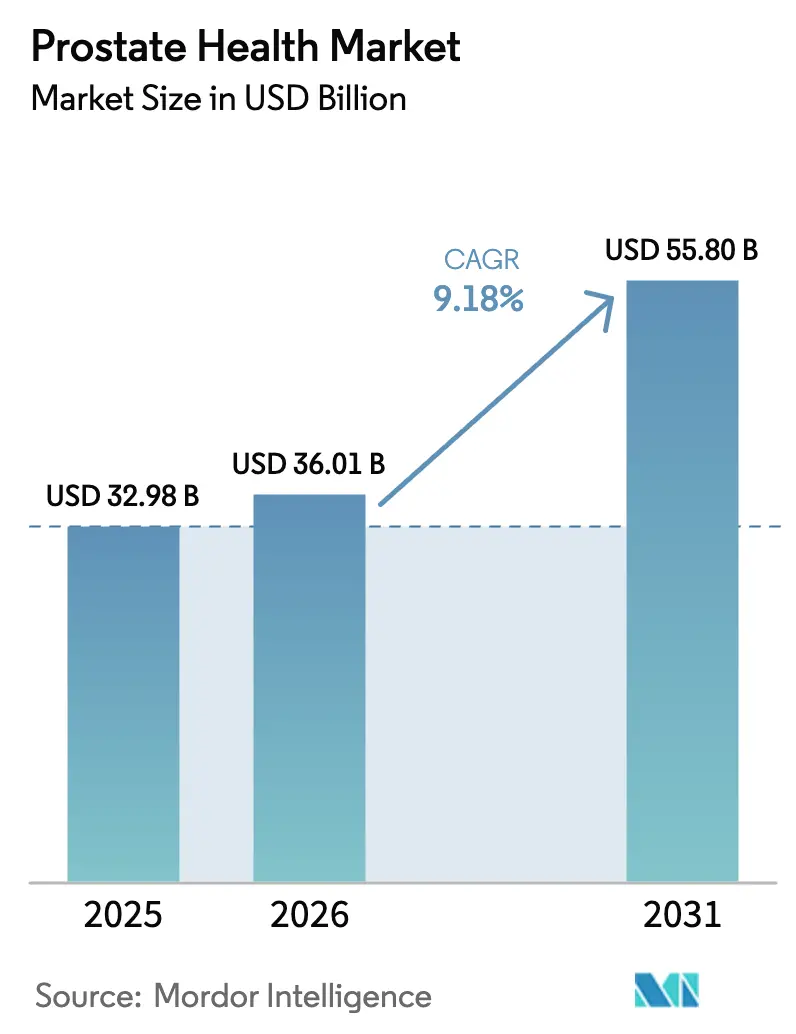

Die Größe des Prostatagesundheitsmarkts wird im Jahr 2026 auf 36,01 Mrd. USD geschätzt, ausgehend vom Wert des Jahres 2025 von 32,98 Mrd. USD, mit Projektionen für 2031 von 55,8 Mrd. USD, was einer CAGR von 9,18 % im Zeitraum 2026–2031 entspricht.

Das Wachstum wird durch eine wachsende Kohorte alternder Männer, die rasche Verbreitung präzisionsdiagnostischer Verfahren und digitale Versorgungsmodelle vorangetrieben, die das Patientenengagement neu gestalten. Die Nachfrage beschleunigt sich, da die Prävalenz der benignen Prostatahyperplasie (BPH) mit zunehmendem Alter ansteigt, während sinkende Kosten für Multigentests frühzeitige, risikogeschichtete Interventionen fördern. Direkt-an-Verbraucher-Tele-Urologie-Plattformen, die Online-Konsultation, Laborpanels und Medikamentenversorgung kombinieren, verkürzen Wartezeiten und erweitern die Reichweite. Unterdessen treiben klarere US-Erstattungswege für PSMA-PET-Bildgebung und Radiopharmazeutika Investitionen in die Pipeline, beispielhaft illustriert durch Bristol Myers Squibbs Einstieg in Höhe von 1,3 Mrd. USD in die Radioliganden-Assets von RayzeBio.

Wichtigste Erkenntnisse des Berichts

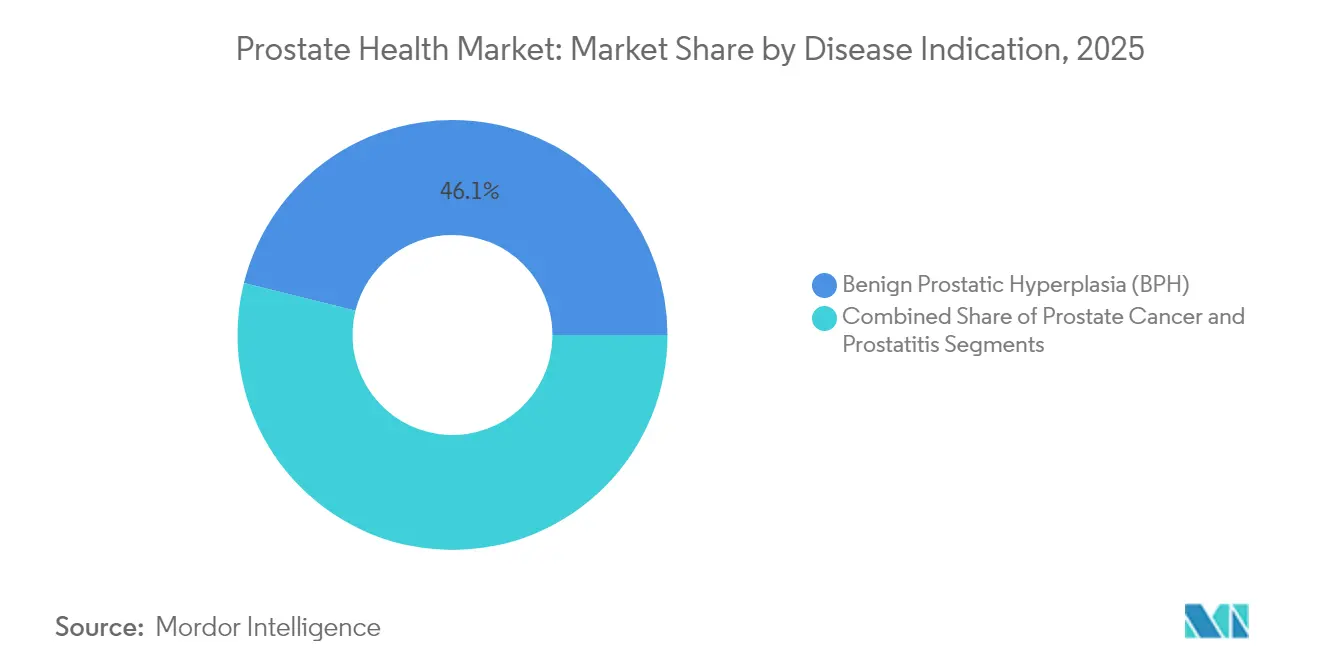

- • Nach Krankheitsindikation entfiel auf die BPH im Jahr 2025 ein Anteil von 46,12 % am Prostatagesundheitsmarkt; für Prostatakrebs wird bis 2031 eine CAGR von 9,98 % prognostiziert.

- • Nach Produkttyp entfielen im Jahr 2025 56,48 % der Größe des Prostatagesundheitsmarkts auf verschreibungspflichtige Medikamente, während für genomische Diagnostik bis 2031 eine CAGR von 10,34 % erwartet wird.

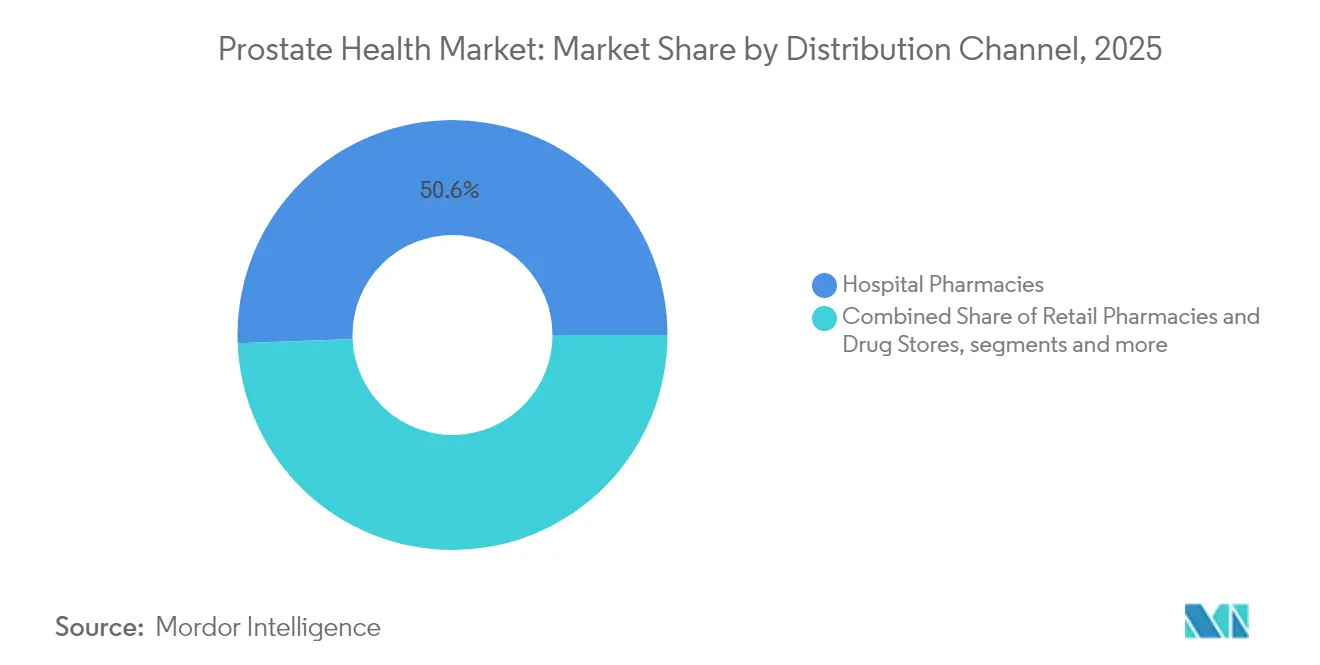

- • Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 50,62 %; Online- und Telemedizin-Plattformen verzeichnen eine CAGR von 10,86 % bis 2031.

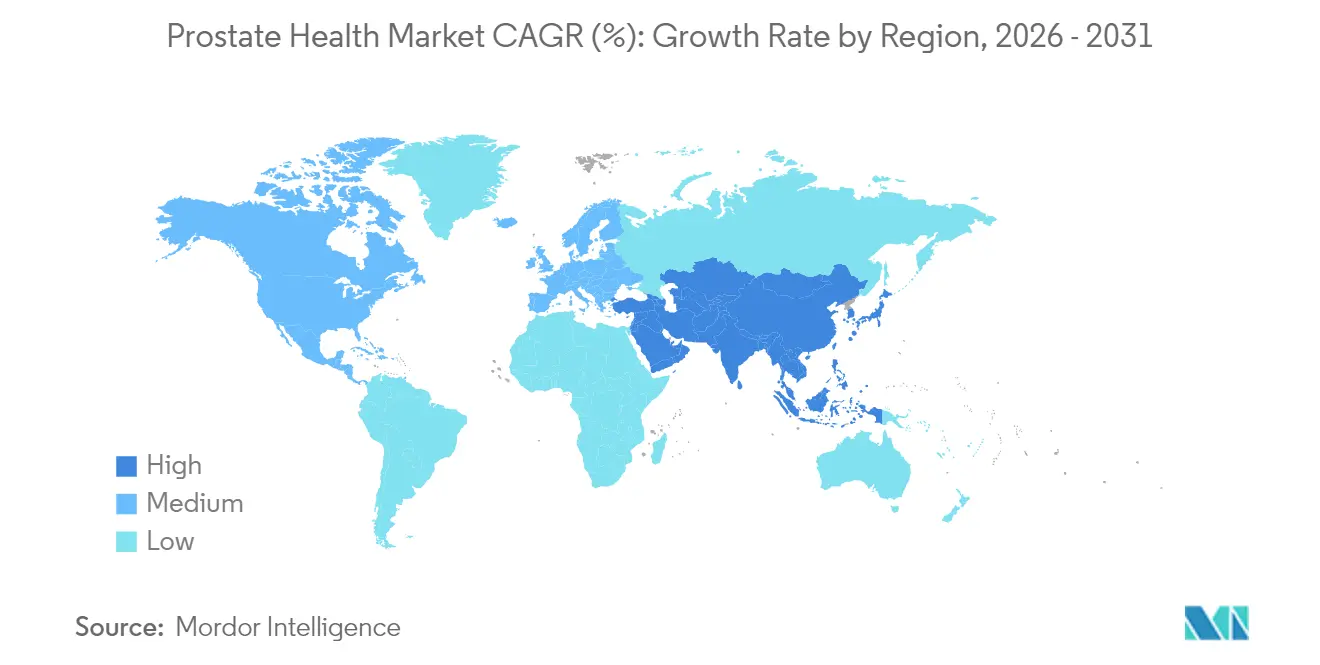

- • Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Anteil von 38,05 % am Prostatagesundheitsmarkt, während Asien-Pazifik mit einer CAGR von 11,18 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Prostatagesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Basis alternder Männer vergrößert den adressierbaren Markt | +2.8% | Global, insbesondere Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von PSA und mpMRT zur Früherkennung | +2.1% | Kernregionen Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu einmal täglich eingenommenen Kombinationspräparaten zur BPH-Symptomlinderung | +1.4% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Drastisch gesunkene Kosten für Genomtests ermöglichen Risikostratifizierung | +1.8% | Nordamerika & EU, selektive Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Direkt-an-Verbraucher-Tele-Urologie-Plattformen mit gebündelten Medikamenten & Labors | +1.2% | Nordamerika führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Männergesundheitsleistungen steigern die Teilnahme an Vorsorgeuntersuchungen | +0.9% | Nordamerika & ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Basis alternder Männer vergrößert den adressierbaren Markt

Männer ab 65 Jahren sind die am schnellsten wachsende demografische Gruppe weltweit und sollen sich in entwickelten Volkswirtschaften bis 2050 verdoppeln. Die BPH-Prävalenz steigt von 50 % im Alter von 60 Jahren[1]Bryn M Launer, Die weltweit zunehmende Bedeutung der benignen Prostatahyperplasie,

BJU International, pmc.ncbi.nlm.nih.gov auf nahezu 90 % bei Männern in ihren 90ern, während Prostatakrebs in der Altersgruppe der 65- bis 74-Jährigen mit 102,8 Fällen pro 100.000 seinen Höchststand erreicht. Diese demografische Welle erhöht die absoluten Patientenzahlen und die Pro-Kopf-Inanspruchnahme und sorgt für strukturellen Rückenwind für den Prostatagesundheitsmarkt.

Zunehmender Einsatz von PSA und mpMRT zur Früherkennung

MRT-First-Pfade ermöglichen es 96 % der Männer mit negativen Scans, eine Biopsie zu vermeiden, ohne die Erkennung von hochgradigem Krebs zu beeinträchtigen[2]Charlie A. Hamm, Onkologische Sicherheit der MRT-gestützten Biopsiebeschlussfassung bei Männern mit Verdacht auf Prostatakrebs,

JAMA Oncology, jamanetwork.com über 3 Jahre. Die kombinierte PSA-mpMRT-Vorsorge reduziert unnötige Biopsien um bis zu 50 % und wird rasch in europäische Leitlinienpraktiken integriert. Solche Präzisionsansätze stärken das Patientenvertrauen und setzen Systemressourcen frei, was die Akzeptanz im Prostatagesundheitsmarkt steigert.

Drastisch gesunkene Kosten für Genomtests ermöglichen Risikostratifizierung

Die Kosten für Multigenpanels sind auf unter 500 USD gefallen, wodurch ein genetisches Screening auf Bevölkerungsebene machbar wird. MyProstateScore 2.0 vermeidet 41 % der unnötigen Biopsien im Vergleich zu 11 % bei reinen PSA-Kriterien und unterstreicht den klinischen und wirtschaftlichen Mehrwert. Eine breitere Akzeptanz durch Kostenträger dürfte die Marktdurchdringung beschleunigen und das Diagnosesegment der Prostatagesundheitsbranche vertiefen.

Direkt-an-Verbraucher-Tele-Urologie-Plattformen mit gebündelten Medikamenten & Labors

Über 90 % der Online-Besuche im Bereich der sexuellen Gesundheit gelten als risikoarm und werden sicher per Telekonsultation abgewickelt. Abonnementdienste kombinieren Hormonprofile, PSA-Kits und elektronische Verschreibung, erzeugen beständige, wiederkehrende Einnahmen und ziehen neue Nutzer in das Ökosystem des Prostatagesundheitsmarkts.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich unerwünschter Ereignisse bei der Langzeitanwendung von 5-ARI | -1.3% | Global, insbesondere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Geringe Erstattung für Präzisionsdiagnostik außerhalb der USA/EU | -2.1% | Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Uro-Radiologen schränkt den Nutzen des mpMRT ein | -1.7% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Soziales Stigma in wichtigen asiatischen Märkten hemmt frühzeitige Inanspruchnahme von Versorgungsleistungen | -1.9% | Asien-Pazifik, insbesondere Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich unerwünschter Ereignisse bei der Langzeitanwendung von 5-ARI

Berichte, die eine 5-ARI-Therapie mit erektiler Dysfunktion und Stimmungsstörungen in Verbindung bringen, dämpfen das Verschreibungswachstum. Ärzte verlagern sich zunehmend auf Alpha-Blocker-Kombinationen oder gerätebasierte Therapien wie UroLift, was Marktanteile innerhalb des Prostatagesundheitsmarkts umschichtet.

Geringe Erstattung für Präzisionsdiagnostik außerhalb der USA/EU

Während Medicare PSMA-PET-Scans und Genpanels erstattet, verlassen sich die meisten Schwellenmärkte nach wie vor allein auf PSA, was die Einführung fortschrittlicher Diagnostika verzögert. Die Lücke schränkt die globale Reichweite der Anbieter ein, eröffnet jedoch Chancen für kostengünstigere Tests, die auf ressourcenbeschränkte Umgebungen zugeschnitten sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitsindikation: BPH dominiert, während das Krebssegment an Dynamik gewinnt

Die BPH erfasste im Jahr 2025 46,12 % der Größe des Prostatagesundheitsmarkts, angetrieben durch lebenslange Symptombehandlung und eine breite therapeutische Auswahl. Pharma- und Gerätehersteller profitieren von beständigen Wiederholungsverkäufen und Verfahrensgebühren. Im Gegensatz dazu verzeichnet Prostatakrebs mit einer CAGR von 9,98 % die schnellste Wachstumsdynamik, bedingt durch eine steigende Genomtestnutzung und die Zulassung PSMA-gerichteter Radioliganden.

Prostatitis bleibt klein, aber unterversorgt. Aufkommende mikrobiomverändernde Strategien und lokalisierte Medikamentenabgabesysteme könnten die Behandlungsoptionen für Patienten mit chronischem Beckenschmerz erweitern und Chancen für Innovatoren im Prostatagesundheitsmarkt schaffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Verschreibungspflichtige Medikamente führend, während Genomik für Disruption sorgt

Verschreibungspflichtige Therapien hielten im Jahr 2025 56,48 % des Anteils am Prostatagesundheitsmarkt, vorwiegend aufgrund der anhaltenden Abhängigkeit von Alpha-Blockern, Androgenrezeptor-Inhibitoren der nächsten Generation und Radioliganden wie Pluvicto. Darolutamids mehrfache Zulassungserweiterungen unterstreichen den Vorteil robuster klinischer Pipelines. Zulassungserweiterungen für Nubeqa und Gemtesa belegen einen stetigen Strom klinischer Innovationen, der die Resilienz des Segments stützt.

Genomische Diagnostik dürfte mit einer CAGR von 10,34 % das stärkste Wachstum verzeichnen, da Kostenträger die realen Einsparungen durch vermiedene Biopsien abwägen. Minimalinvasive Geräte wie UroLift 2 und Rezūm erzielen durch gesteigerte Verfahrensvolumina und geografische Reichweite hohes einstelliges Wachstum.

Nach Vertriebskanal: Krankenhausdominanz durch digitale Plattformen herausgefordert

Krankenhausapotheken erwirtschafteten im Jahr 2025 50,62 % des Umsatzes, da komplexe Radiopharmazeutika eine Fachbereitung erfordern. Tumorkonferenzen und standortbezogene Bildgebung stärken ebenfalls die Zentralität des Kanals.

Online-Portale und Telemedizin bilden nun mit einer CAGR von 10,86 % den am schnellsten wachsenden Vertriebsweg und bieten datenschutzbewussten Verbrauchern bequeme Nachbestellungen, Heimtests und schnelle Eskalationswege. Einzelhandelsketten behalten ihre Relevanz durch rezeptfreie Produkte, vermarkten jedoch gemeinsam mit digitalen Gesundheits-Apps, um inkrementelle Verschreibungen zu sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,05 % am Prostatagesundheitsmarkt und soll bis 2031 ein mittleres einstelliges Wachstum aufrechterhalten. Die Medicare-Abdeckung für PSMA-PET-Bildgebung, Genpanels und Radioliganden unterstützt Interventionen zu Premiumpreisen, während betriebliche Wellness-Programme routinemäßige Vorsorgeuntersuchungen fördern. Direkt-an-Verbraucher-Modelle der Vereinigten Staaten normalisieren die Online-Inanspruchnahme von Versorgungsleistungen und steigern die Therapietreue sowie die Früherkennung. Kanadas Einzahler-System betont Kosteneffektivität; die Zulassung des oralen Relugolix zeigt die Bereitschaft, Medikamente zu finanzieren, die Krankenhausaufenthalte und Injektionsbesuche reduzieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,18 % für 2026–2031. Japan und Südkorea führen bei der Einführung von mpMRT und leitlinienbasierter Versorgung, während China und Indien ein volumenmäßig hohes Wachstum verzeichnen, aber mit Lücken bei der Erstattung und dem Bewusstsein für Vorsorgeuntersuchungen konfrontiert sind. Regierungen lancieren öffentlich-private Kampagnen, bei denen krankenhausbasierte „Vorsorgetage” mit telemedizinischen Nachsorgen verknüpft werden, um Zugangsprobleme zu überbrücken und multinationale Konzerne sowie lokale Start-ups in den Prostatagesundheitsmarkt zu ziehen.

Europa verfolgt einen evidenzbasierten Weg, der die Übernahmegeschwindigkeit dämpft, aber Dauerhaftigkeit gewährleistet. Behörden für die Bewertung von Gesundheitstechnologien knüpfen die Erstattung an reale Kosten-Nutzwert-Nachweise und bevorzugen Scans und Therapien mit nachgewiesenem Überleben oder Lebensqualitätsvorteil. Deutschland und Frankreich setzen zunehmend auf multiparametrische MRT zur Biopsietriage, während der Nationale Gesundheitsdienst des Vereinigten Königreichs ein risikoadaptiertes Screening erprobt.

Der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend. Steigende Lebenserwartung, privatsektorielle Krankenhausbauprojekte und staatliche Screeningkampagnen schaffen inkrementelle Nachfrage. Einschränkungen umfassen eine geringe Urologendichte und fragmentierte Kostenträgersysteme, doch PSMA-PET-Installationen in Staaten des Golfkooperationsrats veranschaulichen schrittweise Kapazitätserweiterungen.

Wettbewerbslandschaft

Der Prostatagesundheitsmarkt verbindet etablierte Pharmaunternehmen, Geräteinnovatoren und digitale Disruptoren. Bayer, Pfizer und Merck nutzen die multi-indikative Entwicklung von Androgenrezeptor-Inhibitoren; darolutamids dritte US-Zulassung veranschaulicht diese Strategie. Bristol Myers Squibbs Übernahme von RayzeBio verschafft unmittelbaren Zugang zu spätphasigen Radiopharmazeutika und unterstreicht den Investorenapetit für zielgerichtete Modalitäten.

Geräteunternehmen wie Boston Scientific und Teleflex erweitern ihre Portfolios mit minimalinvasiven BPH-Instrumenten, die den Erhalt der Sexualfunktion priorisieren. Die UroLift-2-Plattform, nun für alle Prostataanatomien zugelassen, und die Rezūm-Dampftherapie ermöglichen schnelle Symptomlinderung und kürzere Erholungszeiten und fördern die ambulante Verfahrensexpansion.

Digital ausgerichtete Plattformen begegnen der kulturellen Zurückhaltung gegenüber Klinikbesuchen. Abonnementmodelle bieten On-Demand-Tests, Telekonsultation und Zustellung bis zur Haustür und erfassen Nutzer, die andernfalls unbehandelt bleiben würden. Etablierte Unternehmen integrieren virtuelle Kontaktpunkte oder kooperieren mit E-Apotheken, um Abwanderungen zu vermeiden. Der Wettbewerb dreht sich zunehmend um reale Ergebnisnachweise und die Ausrichtung auf Kostenträger, wobei Marktzugangsteams Kosten-pro-QALY-Metriken abwägen.

Führende Unternehmen der Prostatagesundheitsbranche

Teleflex

Novartis AG

Elekta

Siemens Healthcare GmbH

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA genehmigte Telix' Gozellix, einen PSMA-PET-Tracer mit verlängerter Haltbarkeit für eine breitere geografische Distribution

- März 2025: Die FDA erweiterte die Anwendung von Pluvicto auf frühere Linien des metastasierten kastrationsresistenten Prostatakrebses nach den Ergebnissen der PSMAfore-Studie

- März 2025: Mallinckrodt und Endo vereinbarten eine Fusion zur Bildung einer skalierten Pharmaunternehmensentität mit einem erweiterten Prostataversorgungsfußabdruck

- Januar 2025: Sanofis Opella-Einheit erhielt die FDA-Freigabe für eine Studie zur tatsächlichen Verwendung, die darauf abzielt, Cialis in den rezeptfreien Status zu überführen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Prostatagesundheit als den gesamten weltweiten Umsatz mit verschreibungspflichtigen Therapeutika, rezeptfreien Nahrungsergänzungsmitteln, In-vitro-Diagnostika (z. B. PSA- und Genomtests) und minimal-invasiven BPH-Geräten zur Vorbeugung, Erkennung oder Behandlung von gutartiger Prostatahyperplasie, Prostatitis und Prostatakrebs in Krankenhäusern, Einzelhandelsapotheken und neu entstehenden E-Commerce-Kanälen. Laut Mordor Intelligence schließt das messbare Universum karitative Dienstleistungen, Verhaltensberatung und allgemeine urologische Verbrauchsmaterialien aus, die sich nicht direkt auf Prostatapathologie beziehen.

Ausschluss des Geltungsbereichs: Screening-Kampagnen, die vollständig von der Regierung finanziert werden, ohne dass eine Produkt- oder Dienstleistungstransaktion stattfindet, liegen außerhalb der Marktgrenze.

Überblick über die Segmentierung

- Nach Krankheitsindikation (Wert)

- Benigne Prostatahyperplasie (BPH)

- Prostatakrebs

- Prostatitis

- Nach Produkttyp (Wert)

- Verschreibungspflichtige Medikamente

- Rezeptfreie Nahrungsergänzungsmittel

- Diagnostik (PSA-Kits, mpMRT, genomische Tests)

- Minimalinvasive Geräte (Laser, Hochfrequenz, prostatische Urethrahebung)

- Nach Vertriebskanal (Wert)

- Krankenhausapotheken

- Einzelhandelsapotheken & Drogerien

- Online-Plattformen & Tele-Urologie

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Urologen, Einkäufern von Krankenhausapotheken, Diagnostikhändlern und Versicherungsmathematikern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und der Golfregion haben uns geholfen, Behandlungsmuster, durchschnittliche Verkaufspreise und Zeitpläne für die Einführung von Medikamenten in der Pipeline zu überprüfen, die mit Sekundärdaten allein nicht zu ermitteln sind.

Desk Research

Wir begannen mit bevölkerungsgewichteten Daten zur Krankheitsinzidenz, die von Organisationen wie GLOBOCAN der WHO, den Centers for Disease Control and Prevention und Eurostat veröffentlicht wurden und einen zuverlässigen Ausgangspunkt für die Schätzung von Patientenpools darstellen. Diese Statistiken wurden mit den von den nationalen Gesundheitsministerien, der American Urological Association und der European Association of Urology veröffentlichten Kostenerstattungsplänen und Behandlungsvolumina gepaart, um die Inanspruchnahme bezahlter Leistungen zu ermitteln. Als Nächstes erfassten unsere Analysten Preis- und Umsatzkennzahlen aus den 10-Ks von Aktiengesellschaften, den Etiketten von Arzneimitteln der US-Arzneimittelbehörde FDA und den Einfuhrprotokollen von Geräten, die über UN Comtrade verfügbar sind. D&B Hoovers und Dow Jones Factiva halfen uns bei der Validierung von Unternehmensaufteilungen für führende Anbieter. Die hier zitierten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und abonnierte Referenzen unterstützten die Datensammlung und Gegenprüfungen.

Marktgrößenbestimmung und -prognose

Wir haben die weltweite Nachfrage von oben nach unten rekonstruiert, indem wir die behandelten Patientenkohorten auf Länderebene (abgeleitet aus Prävalenzstudien und Therapieverbreitungsquoten) mit validierten durchschnittlichen Ausgaben pro Patient multipliziert haben. Selektive "Bottom-up"-Erhebungen, wie z. B. die stichprobenartig erfassten Lieferungen von PSA-Kits und die Umsätze führender Medikamente, dienten als Leitplanken und deckten untererfasste Bereiche in Japan und Brasilien auf. Zu den Schlüsselvariablen, die in unser Modell einfließen, gehören: 1) das altersgeschichtete Wachstum der männlichen Bevölkerung, 2) die Entwicklung der BPH- und Prostatakrebsinzidenz, 3) leitlinienbedingte Verschiebungen im Therapiemix hin zu Androgenrezeptor-Hemmern der nächsten Generation, 4) die Entwicklung des Median-ASP nach dem Markteintritt von Generika, 5) die Ausweitung der Verfahrenskapazitäten in ambulanten Operationszentren und 6) die Erstattungsdaten für MRT-Fusionsbiopsien. Die Prognosen basieren auf einer multivariaten Regression in Kombination mit einer Szenarioanalyse, die es uns ermöglicht, die Ergebnisse einer Preisreform oder einer beschleunigten Einführung von Diagnostika zu testen. Datenlücken in den Roll-ups der Anbieter werden durch regionalspezifische ASP-Proxies geschlossen, die mit den Befragten besprochen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe vergleichen die Analysten von Mordor die Modellergebnisse mit historischen Ausgabentrends, Währungsschwankungen und abnormalen Schwankungen pro Einheit, die von automatischen Varianzskripten erkannt werden. Ein leitender Prüfer gibt den Bericht frei, sobald die Anomalien behoben sind. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Genehmigungen, Erstattungsverschiebungen oder wichtige Fusionen und Übernahmen ausgelöst werden.

Warum unsere Prostata-Gesundheitsbasislinie das Vertrauen der Entscheidungsträger genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, Währungen nach unterschiedlichen Kalendern umrechnen oder ihre Modelle in ungleichen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Beschränkung des Geltungsbereichs auf Arzneimittel bei einigen Verlagen, die Auslassung von Diagnostika und rezeptfreien Nahrungsergänzungsmitteln bei anderen und die Anwendung von linearem Wachstum auf veraltete Inzidenzkurven bei einigen Verlagen, während wir die Patientenpools in jedem Zyklus neu aufbauen und an Richtlinienänderungen und ASP-Erosion anpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 39,93 B (2025) | Mordor Intelligence | - |

| USD 41,34 B (2024) | Regionale Beratung A | Nur Medikamente und Geräte; ohne Nahrungsergänzungsmittel und Diagnostika; beruht auf der Extrapolation der Lieferanteneinnahmen |

| USD 36,50 B (2024) | Globale Unternehmensberatung B | Kombiniert BPH- und Krebsmedikamente, lässt jedoch Verfahren für Geräte aus; verwendet Währungsdurchschnittswerte für ein Jahr, unveröffentlichte Wechselkurse |

Der Vergleich zeigt, dass der ständig aktualisierte, umfassende Ansatz von Mordor eine ausgewogene, transparente Ausgangsbasis liefert, die Führungskräfte auf klare Variablen und wiederholbare Schritte zurückführen können, was ihnen mehr Vertrauen für Strategie- und Investitionsentscheidungen gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Prostatagesundheitsmarkt?

Die Größe des Prostatagesundheitsmarkts erreichte im Jahr 2026 36,01 Mrd. USD und soll bis 2031 auf 55,8 Mrd. USD anwachsen.

Welche Erkrankung generiert den größten Umsatz innerhalb des Markts?

Die BPH führt und erfasste im Jahr 2025 46,12 % des Anteils am Prostatagesundheitsmarkt aufgrund ihrer hohen Prävalenz bei alternden Männern.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 11,18 % wachsen, angetrieben durch demografische Alterung, steigende Einkommen und ausgeweitete Vorsorgeschulprogramme.

Warum gewinnen genomische Diagnostika an Bedeutung?

Die Kosten für Multigenpanels sind unter 500 USD gefallen, und Tests wie MyProstateScore 2.0 vermeiden 41 % der unnötigen Biopsien und verbessern so die Versorgungseffizienz.

Seite zuletzt aktualisiert am: