Fibrinogenkonzentrat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 1.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

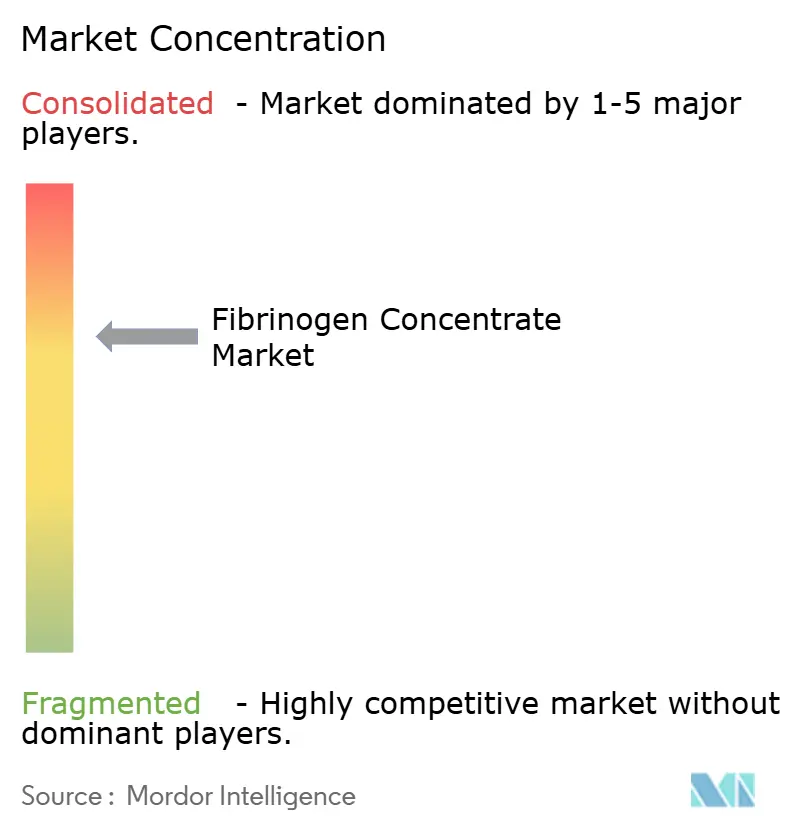

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fibrinogenkonzentrat-Marktanalyse von Mordor Intelligence

Die Größe des Fibrinogenkonzentrat-Marktes wird voraussichtlich von 1,34 Milliarden USD im Jahr 2025 auf 1,43 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,95 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,46 % über den Zeitraum 2026–2031 entspricht. Fortschritte bei zielgerichteten Koagulationsalgorithmen, die zunehmende Verbreitung viskoelastischer Point-of-Care-Tests und jüngste regulatorische Zulassungen in den USA, die pathogenreduzierte Konzentrate gegenüber Kryopräzipitat validieren, weiten den klinischen Einsatz aus. Kostenträger in Nordamerika und Westeuropa berücksichtigen nun die betriebliche Einfachheit lyophilisierter Fläschchen bei Erstattungsentscheidungen, während Pharmakovigilanzprogramme thrombotische Risikosignale adressieren. Kapazitätserweiterungen bei der Plasmafraktionierung in China, Indien und den Vereinigten Staaten zielen darauf ab, die Rohstoffversorgung zu sichern, während Risikokapital auf rekombinante Plattformen abzielt, die langfristige Widerstandsfähigkeit gegenüber Plasmaengpässen versprechen. Verteidigungs- und Luft- und Raumfahrtbehörden beschleunigen die Nachfrage nach lagerstabilen, hitzetoleranten Formaten, die in medizinische Ausrüstungskits für Gefechtsfelder und Raumflüge passen.

Wichtigste Erkenntnisse des Berichts

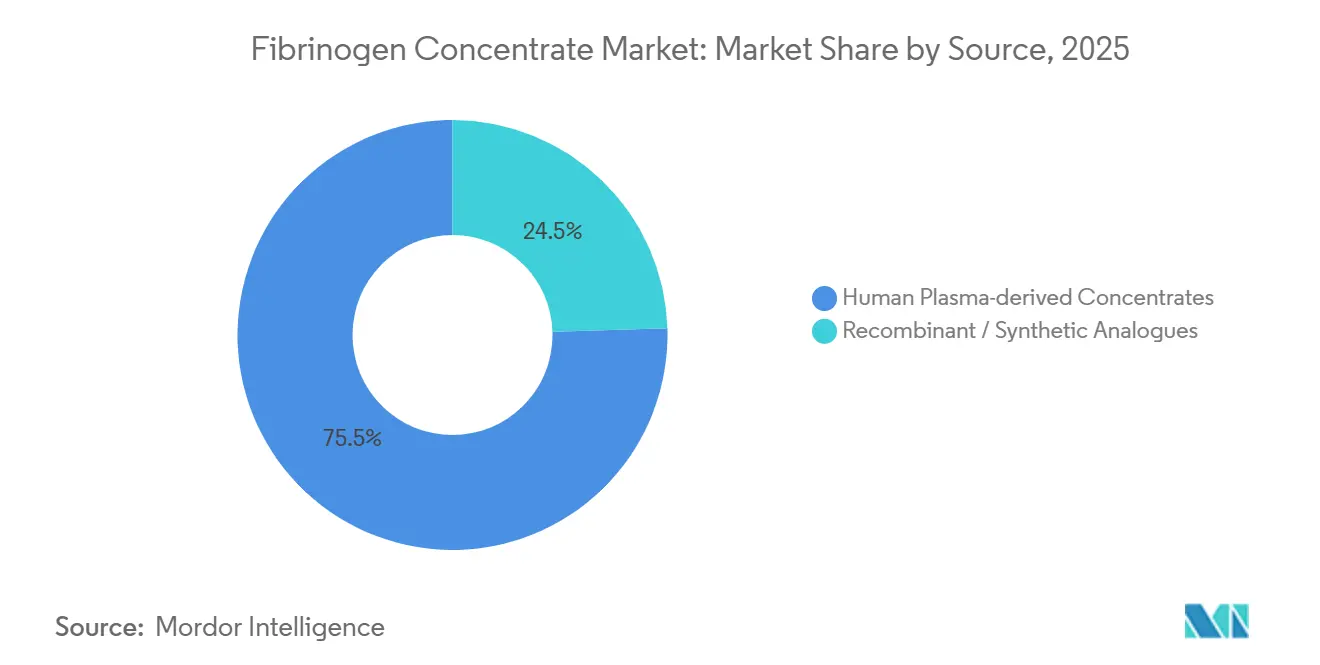

- Nach Quelle entfielen 2025 75,54 % des Fibrinogenkonzentrat-Marktanteils auf aus Plasma gewonnene Produkte, während rekombinante und synthetische Analoga bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen werden.

- Nach Anwendung führten Trauma und Chirurgie 2025 mit einem Umsatzanteil von 46,54 %; für Blutungen in der Geburtshilfe und Gynäkologie wird bis 2031 ein Wachstum mit einer CAGR von 12,65 % prognostiziert.

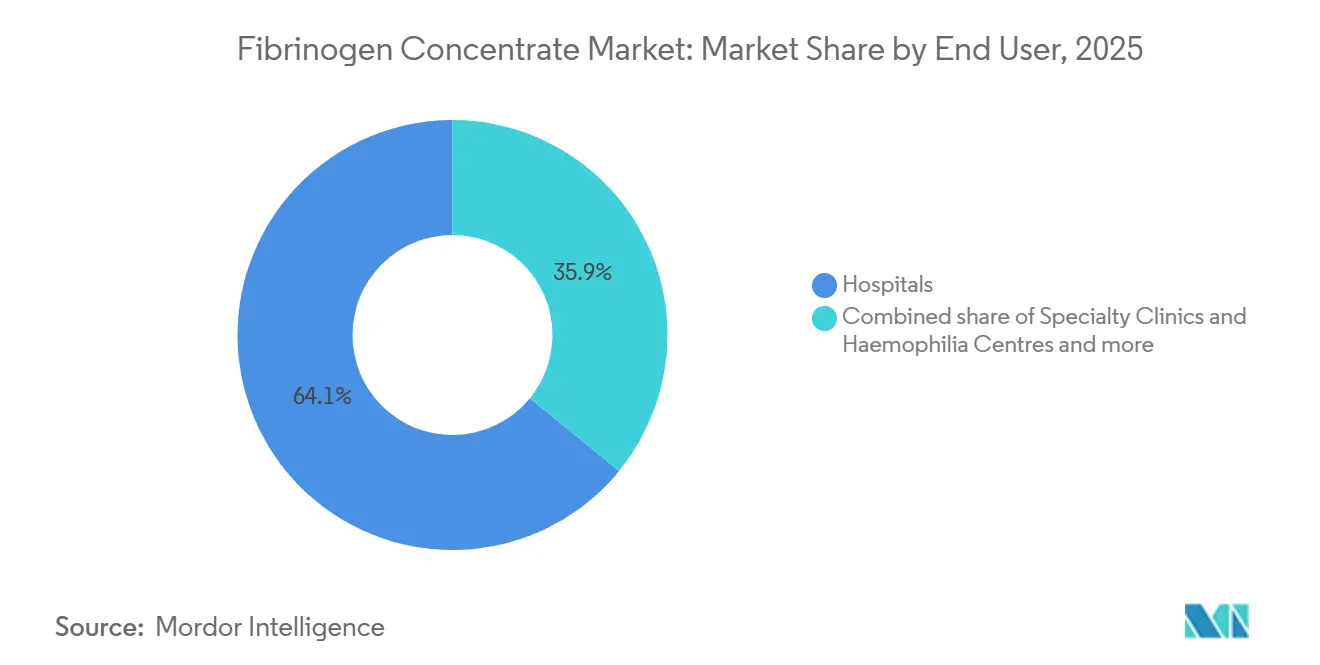

- Nach Endnutzer hielten Krankenhäuser 2025 einen Anteil von 64,15 % an der Fibrinogenkonzentrat-Marktgröße, während Militär und Rettungsdienste mit einer prognostizierten CAGR von 12,82 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Form entfielen 2025 68,23 % des Fibrinogenkonzentrat-Marktanteils auf lyophilisierte Pulverfläschchen, und gebrauchsfertige Flüssigkeiten gewinnen zwischen 2026 und 2031 mit einer CAGR von 11,42 % an Bedeutung.

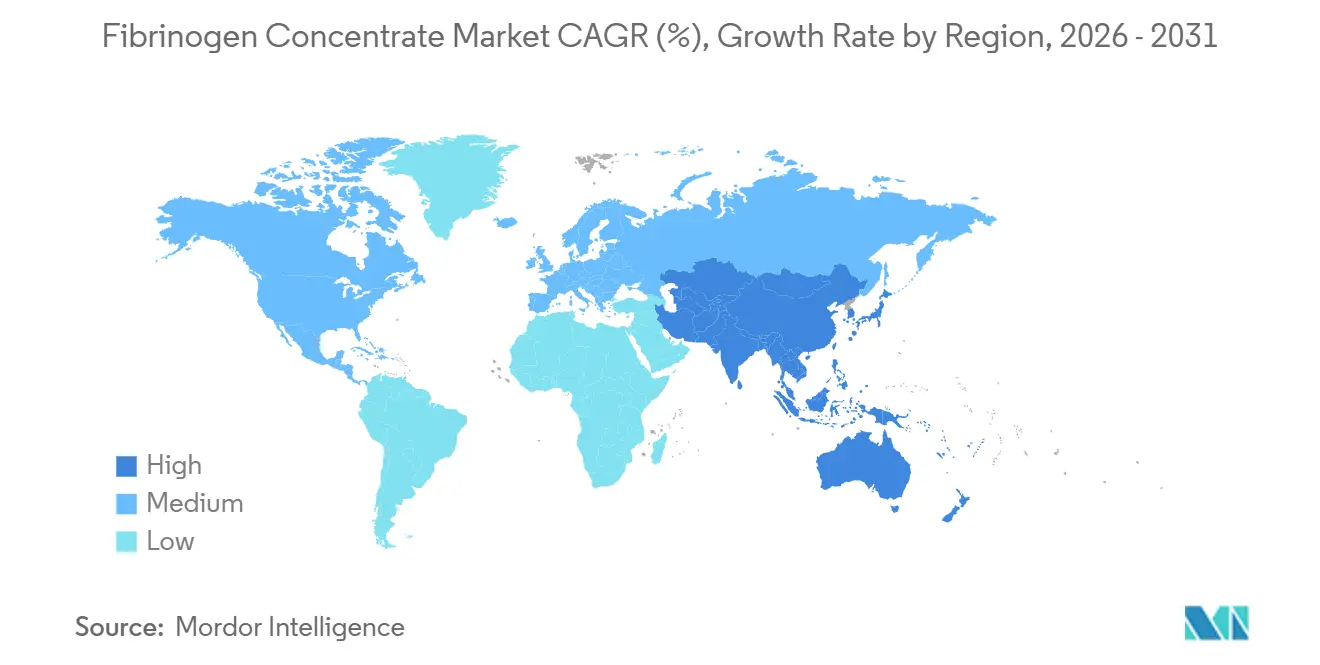

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 37,53 %, während für den asiatisch-pazifischen Raum bis 2031 eine Beschleunigung mit einer CAGR von 10,1 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Fibrinogenkonzentrat-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Diagnose kongenitaler und erworbener Blutungserkrankungen | +0.8% | Global; frühe Gewinne in Nordamerika, Westeuropa, städtischem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel von Kryopräzipitat zu viral inaktivierten Konzentraten | +1.2% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤2 Jahre) |

| Kapazitätserweiterung von Plasmafraktionierern in Schwellenmärkten | +1.0% | China, Indien, Brasilien, Südkorea | Mittelfristig (2–4 Jahre) |

| Lagerstabile, hitzetolerante Formulierungen für Gefechtsfeld- und Luft- und Raumfahrt-Kits | +0.5% | Vereinigte Staaten, NATO-Staaten, Golfkooperationsrat | Langfristig (≥4 Jahre) |

| Rekombinante und pflanzenbasierte Fibrinogenplattformen, die Risikokapital anziehen | +0.4% | Nordamerika, westeuropäische Forschungs- und Entwicklungszentren | Langfristig (≥4 Jahre) |

| Lab-on-Chip-basierte viskoelastische Point-of-Care-Tests, die einen protokollgestützten Konzentrateinsatz ermöglichen | +0.9% | Global; frühe Einführung in Nordamerika, Westeuropa, Australien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Diagnose kongenitaler und erworbener Blutungserkrankungen

Seltene-Blutungserkrankungen-Register und Sequenzierungspanels der nächsten Generation machen die Erkennung von FGA-, FGB- und FGG-Varianten zur Routine und verringern die Diagnoselücke für weniger als zwei Patienten pro Million, die von kongenitalem Fibrinogenmangel betroffen sind. Verbrauchskoagulopathie bei Trauma, Geburtshilfe und Lebererkrankungen treibt erworbene Mangelanfälle an und veranlasste das Major-Hemorrhage-Protokoll Ontarios vom März 2025, Kryopräzipitat durch einen 4-Gramm-Fibrinogenbolus zu ersetzen. Australien folgte im September 2025 mit Leitlinienrevisionen, die einen Schwellenwert von 2 g/L für den Konzentrateinsatz festlegen. Insgesamt institutionalisieren diese Maßnahmen Fibrinogenkonzentrat innerhalb zielgerichteter Transfusionspakete, reduzieren die Auftauzeit des Produkts und standardisieren die Dosierung. Eine verbesserte Diagnose erweitert die potenziell behandelte Bevölkerung und stärkt die Marktdynamik.

Regulatorischer Wandel von Kryopräzipitat zu viral inaktivierten Konzentraten

Die FDA-Zulassung von Octapharmas Fibryga für erworbenen Mangel im September 2024, gestützt auf die FIBRES-Studie mit 735 Patienten, signalisierte die US-amerikanische Befürwortung standardisierter Konzentrate gegenüber variablem Kryopräzipitat. Irland, das Vereinigte Königreich und Kanada integrierten Konzentrate schnell in nationale Transfusionsprotokolle, wobei das Vereinigte Königreich im Februar 2024 eine Ausschreibung im Wert von 1,168 Milliarden GBP vergab, die Los 18 ausschließlich für Fibrinogenkonzentrat reservierte. Diese politischen Veränderungen verkürzen die Zeiten von der Auftauung bis zur Verabreichung, senken das Pathogenübertragungsrisiko und schaffen eine vorhersehbare Nachfrage, die Fraktionierer zur Kapazitätserweiterung ermutigt.

Kapazitätserweiterung von Plasmafraktionierern in Schwellenmärkten

Der Verkauf eines 20-prozentigen Anteils an Shanghai RAAS durch Grifols im Juni 2024 an Haier und die Verlängerung des Albuminabkommens bis 2034 veranschaulichen die strategische Positionierung in einem Land, das nur 7 seiner theoretischen Plasmakapazität von 12 Millionen Litern sammelt. Bharat Serums und Intas in Indien sowie Hemobrás in Brasilien erhöhen die lokale Kapazität und verringern die Importabhängigkeit. Der Aufruf der Weltgesundheitsorganisation vom Januar 2025 zu inländischen Fraktionierungspartnerschaften bietet politischen Rückenwind und Technologietransfer-Blaupausen[1]Weltgesundheitsorganisation, "Empfehlungen zur Prävention und Behandlung der postpartalen Hämorrhagie," who.int . Zusätzliche Liter fraktionierten Plasmas führen direkt zu einer höheren Produktion von Fibrinogenkonzentrat und unterstützen die regionale Versorgungssicherheit und Preisstabilität.

Lagerstabile, hitzetolerante Formulierungen für Gefechtsfeld- und Luft- und Raumfahrt-Kits

Im August 2024 erteilte die FDA eine Notfallzulassung für OctaplasLG-Pulver, ein gefriergetrocknetes Plasma, das Fibrinogen und andere Faktoren enthält, speziell für Kampfhämorrhagien. Das US-Verteidigungsministerium folgte mit Finanzierungslinien für Trockenplasmatechnologien im Haushaltsjahr 2025, und das Kommuniqué der Defense Health Agency vom Januar 2026 hob logistische Vorteile in abgelegenen Einsatzgebieten hervor. Golfstaaten replizieren dieses Beschaffungsmuster für den Wüsteneinsatz. Lagerstabile Fläschchen umgehen Kühlketteneinschränkungen und erweitern die Produktreichweite auf weit vorgeschobene Sanitäter und Luft- und Raumfahrtmissionen – eine Nische, die Premiumpreise erzielt und dennoch das gesamte adressierbare Volumen erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und uneinheitliche Erstattung | -1.1% | Global; akute Barrieren in Lateinamerika, Nahost, Afrika, ländlichem asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Pharmakovigilanzbelastung durch thrombotische Ereignisse | -0.6% | Global; erhöhte Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exportbeschränkungen für Plasmaversorgung nach geopolitischen Schocks | -0.8% | Europa, importabhängiger asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch synthetische Fibrindichtungspflaster der nächsten Generation | -0.5% | Nordamerika, Westeuropa, Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und uneinheitliche Erstattung

Eine Standarddosis von 4 Gramm kostet 2.000–4.000 USD, was für Krankenhäuser in einkommensschwächeren Regionen eine Hürde darstellt. Die Kosteneffektivitätsanalyse der kanadischen FIBRES-Studie zeigte mediane 7-Tage-Gesamtblutproduktkosten von 1.697 USD für Konzentrat gegenüber 2.063 USD für Kryopräzipitat, dennoch variiert die Kostenträgerdeckung weiterhin. Die Richtlinie von Anthem vom März 2025 fügte Fibryga unter HCPCS J7177 hinzu, aber einige Medicaid-Pläne stufen Konzentrat für Dysfibrinogenämie als experimentell ein und schränken den Zugang ein. Statische CMS-Bereitstellungsgebühren gleichen die Beschaffungsinflation der Krankenhäuser nicht aus, insbesondere in Einrichtungen der Grundversorgung. Das Erstattungsmosaik verlangsamt die Einführung außerhalb von Premiumgesundheitssystemen.

Pharmakovigilanzbelastung durch thrombotische Ereignisse

Die FDA-Überprüfung von Fesilty verzeichnete eine Rate von 9 % schwerwiegender thrombotischer Ereignisse in einer Pivotstudie mit 45 Patienten, während die RiaSTAP-Kennzeichnung vor arterieller und venöser Thrombose warnt. Krankenhäuser müssen verstärkte Überwachungs- und Einwilligungsprotokolle implementieren, was den Verwaltungsaufwand erhöht. Obwohl die Inzidenz im Verhältnis zum zugrunde liegenden Blutungsrisiko gering bleibt, könnten Kliniker in Grenzfällen zögern, was das Volumenwachstum hemmt, bis langfristige Sicherheitsdatensätze vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Plasma-Dominanz weicht rekombinanter Pipeline

Aus humanem Plasma gewonnene Produkte erzielten 2025 75,54 % des Umsatzes und verankern den Fibrinogenkonzentrat-Marktanteil mit fest etablierten Marken wie RiaSTAP, Fibryga und Fesilty. Takedas Erweiterung in Los Angeles im Wert von 230 Millionen USD unterstreicht die laufenden Investitionen zur Sicherung von Plasmaeinsatzstoffen. Die Fibrinogenkonzentrat-Marktgröße für Plasmaprodukte wird voraussichtlich stetig wachsen, da neue Sammelzentren eröffnen, doch ihre CAGR bleibt hinter dem für rekombinante Marktteilnehmer prognostizierten Tempo von 12,25 % zurück.

Rekombinante und synthetische Formate versprechen zwar noch in den Kinderschuhen, Versorgungsunabhängigkeit und null Pathogenrisiko. Der Meilenstein des RECOFIB-Konsortiums von 1 g/L fördert die kommerzielle Realisierbarkeit, und Risikokapitalfinanzierung beschleunigt die Bioprozessoptimierung[2]Europäische Kommission, "RECOFIB – Rekombinante Fibrinogenproduktion," cordis.europa.eu . Kostenparität und regulatorische Gleichwertigkeit bleiben Hürden; sobald diese jedoch erreicht sind, können sie die Plasma-Dominanz untergraben. Im Prognosezeitraum wird die schrittweise Durchdringung durch rekombinante Plattformen die Beschaffung diversifizieren und Versorgungsschocks abmildern, wodurch die Wettbewerbsdynamik im Fibrinogenkonzentrat-Markt neu gestaltet wird.

Nach Anwendung: Traumaprotokolle treiben das Volumen, Geburtshilfe beschleunigt

Trauma und chirurgische Hämorrhagie entfielen 2025 auf 46,54 % der Fibrinogenkonzentrat-Marktgröße, da Massentransfusionspakete einen sofortigen Fibrinogenersatz vorschreiben. Viskoelastische Tests gewährleisten Dosierungsgenauigkeit, reduzieren Verschwendung und stärken die Krankenhauseinführung. Geburtshilfliche Blutungen werden voraussichtlich das Wachstum mit einer CAGR von 12,65 % anführen, unterstützt durch die WHO-Leitlinien 2025, die Konzentrat gegenüber Kryopräzipitat bei postpartaler Hämorrhagie befürworten.

Der Fibrinogenkonzentrat-Marktanteil im Zusammenhang mit kongenitalem Mangel bleibt eine Nische, wird aber durch neue von der FDA zugelassene Indikationen aufrechterhalten, die prophylaktische Paradigmen bieten. Der Off-Label-Einsatz in der Herz- und Leberchirurgie rundet den Anwendungsmix ab, und neue Erkenntnisse aus laufenden Real-World-Registern werden voraussichtlich die zugelassenen Ansprüche erweitern und eine weitere schrittweise Einführung in verschiedenen Fachgebieten unterstützen.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, Militärbeschaffung steigt

Krankenhäuser machten 2025 64,15 % des Fibrinogenkonzentrat-Marktanteils aus, was den fest etablierten Einsatz in Traumabereichen, Operationssälen und geburtshilflichen Bereichen widerspiegelt. Automatisierte EMR-Eingabeaufforderungen, die mit TEG oder ROTEM verknüpft sind, verkürzen die Intervalle von der Entscheidung bis zur Infusion und erhöhen den Durchsatz.

Militär und Rettungsdienste werden, obwohl in absolutem Volumen kleiner, am schnellsten mit jährlich 12,82 % wachsen, da das US-Verteidigungsministerium und NATO-Verbündete hitzetolerante Fläschchen zur Behandlung von Gefechtsfeldblutverlust bevorraten. Spezialkliniken, die kongenitale Mangelzustände behandeln, stellen ein stabiles Randsegment dar, das auf vorhersehbare prophylaktische Dosierungspläne angewiesen ist, die wiederkehrende Umsätze unterstützen.

Nach Form: Lyophilisierte Fläschchen dominieren, Flüssigkeiten gewinnen an Bedeutung

Lyophilisierte Pulverfläschchen hielten 2025 68,23 % des formbasierten Umsatzes und unterstreichen ihre Tragbarkeit und mehrjährige Haltbarkeit. Kedrions Erweiterungen in Melville und Bolognana widmen die Kapazität hauptsächlich lyophilisierten Beständen und stärken die Versorgungssicherheit.

Gebrauchsfertige Flüssigkeiten wachsen mit einer CAGR von 11,42 %, da Traumazentren die durch den Wegfall der Rekonstitution eingesparten Sekunden schätzen. Die Abhängigkeit von der Kühlkette und kürzere Haltbarkeiten schränken die Einführung im ländlichen Raum ein, aber städtische Level-1-Traumazentren rechtfertigen Premiumpreise für zeitkritische Szenarien. Da sich die Abfüll- und Verschlusstechnologien verbessern, werden flüssige Formate den lyophilisierten Anteil verringern, insbesondere in Hochakutumgebungen im Fibrinogenkonzentrat-Markt.

Geografische Analyse

Nordamerika führte 2025 mit 37,53 % des Umsatzes dank früher regulatorischer Zulassungen, Kostenträgerdeckung unter HCPCS J7177 und weit verbreiteter viskoelastischer Testinfrastruktur. Die Vereinigten Staaten allein machen mehr als 70 % der regionalen Nachfrage aus, da neue Indikationen den adressierbaren Pool erweitern, während Kanadas nationale Blutstrategie den Konzentrateinsatz bei schweren Traumata festigt. Mexiko bleibt vollständig importabhängig, aber Diskussionen über die Aufnahme in Arzneimittellisten sind im Gange.

Der asiatisch-pazifische Raum verzeichnet mit 10,1 % die schnellste prognostizierte CAGR, angetrieben durch die Modernisierung der Plasmafraktionierung in China und die Kapazitätserweiterung in Indien[3]Grifols S.A., "Q2 2024 Ergebnisse," grifols.com. Japan und Südkorea unterhalten selbstständige Fraktionierungsökosysteme, die hochreine Produkte priorisieren, während südostasiatische Märkte für die Versorgungskontinuität noch auf multilaterale Beschaffungsdonoren angewiesen sind. Aufwärtsrevisionen der Protokolle zur postpartalen Hämorrhagie in Australien stimulieren die regionale Einführung weiter.

Europas fragmentierte Erstattungslandschaft hält das Wachstum moderat. Nördliche und westliche Staaten übernehmen Konzentrate schnell über zentralisierte Ausschreibungen, aber südliche und östliche Regionen sind mit Budgetbeschränkungen konfrontiert. LFBs Kapazitätsaufbau im Wert von 500 Millionen EUR zielt darauf ab, die Abhängigkeit von US-Plasma zu verringern und könnte die künftige Versorgung glätten. Der Nahe Osten und Afrika sind auf Importe angewiesen, wobei Militärs des Golfkooperationsrats eine Nischennachfrage nach lagerstabilen Formaten antreiben. Lateinamerika hinkt hinterher, da Erstattungshürden und Kühlkettenbeschränkungen die Substitution von Kryopräzipitat verlangsamen.

Regulatorisches Umfeld

Fibrinogenkonzentrat wird primär als plasmabasiertes Biologikum reguliert, wobei der Marktzugang durch indikationsspezifische Zulassungen und eine kontinuierliche Post-Marketing-Pharmakovigilanz hinsichtlich des thrombotischen Risikos geprägt ist. In den Vereinigten Staaten haben Maßnahmen der FDA/CBER den Wandel von Kryopräzipitat zu standardisierten Konzentraten weiter vorangetrieben, darunter die im September 2024 erfolgte FDA-Zulassung von Octapharmas Fibryga zur Behandlung des erworbenen Fibrinogenmangels und die im Dezember 2025 erfolgte FDA-Zulassung von Grifols' FESILTY für akute Blutungsepisoden bei angeborenem Fibrinogenmangel bei pädiatrischen und erwachsenen Patienten.

In Europa bestimmen weiterhin nationale Zulassungsbehörden und dezentrale Verfahren das Tempo des Marktzugangs; das deutsche Paul-Ehrlich-Institut erteilte im November 2025 die Marktzulassung für Prufibry von Biotest (Grifols Group) zur Behandlung des angeborenen und erworbenen Fibrinogenmangels. In den wichtigsten Märkten legt die regulatorische Prüfung besonderen Wert auf validierte Schritte zur Pathogenreduktion (wie Solvent/Detergent-Behandlung und Nanofiltration), GMP-Kontrollen für plasmabasierte Arzneimittel sowie eine Kennzeichnung, die zwischen angeborenen und erworbenen Anwendungsfällen unterscheidet, was sich wiederum auf Krankenhausprotokolle und die Ausschreibungsfähigkeit auswirkt.

Wettbewerbslandschaft

Der Fibrinogenkonzentrat-Markt umfasst vertikal integrierte multinationale Unternehmen – CSL Behring, Octapharma und LFB –, die gemeinsam die Rohplasmasammlung, Fraktionierung und globale Distribution kontrollieren. Grifols' Übernahme von Biotest lieferte ein deutsches Werk mit 3,5 Millionen Litern Kapazität und stärkte den europäischen Marktanteil. Octapharmas Erweiterung in Wien im Wert von 200 Millionen EUR verdoppelte die Fläschchenkapazität zur Bedienung skandinavischer und osteuropäischer Ausschreibungen. Takedas Erweiterung in Los Angeles sichert die Versorgungsresilienz angesichts geopolitischer Kontrolle von Plasmaexporten.

Regionale Herausforderer wie Kedrion, Bharat Serums, GC Pharma und Shanghai RAAS konkurrieren bei inländischen Ausschreibungen und nutzen Kostenvorteile und Regierungsbeziehungen. Disruptoren in weißen Flecken verfolgen rekombinante und pflanzenbasierte Plattformen, die das Plasmasammlungsrisiko umgehen. Synthetische topische Pflaster stellen angrenzenden Wettbewerb dar, der elektives Chirurgievolumen abschöpft, überschneidet sich jedoch selten mit systemischen Ersatzindikationen. Die Eintrittsbarrieren bleiben aufgrund der Einhaltung der Guten Herstellungspraxis, validierter Viralinaktivierung und intensiver Pharmakovigilanzpflichten hoch.

Marktführer im Fibrinogenkonzentrat-Bereich

LFB

Octapharma AG

CSL Behring

Hualan Biological Engineering Inc

Shanghai RAAS Blood Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung der Anwendung über den angeborenen Mangel hinaus auf erworbenen Fibrinogenmangel und traumabedingte Situationen schafft Freiräume, die mit protokollierten Behandlungspfaden und studiengestütztem Ersatz von Kryopräzipitat verbunden sind. Randomisierte Evidenz und Änderungen der Praxisprotokolle verschieben das Kaufverhalten zugunsten von Konzentraten, die mit zielgerichteten Gerinnungsalgorithmen und viskoelastischen Point-of-Care-Tests im Einklang stehen; ein Meilenstein war die im Juni 2025 veröffentlichte Phase-3-Studie AdFIirst, die die Nichtunterlegenheit von humanem Fibrinogenkonzentrat gegenüber dem Behandlungsstandard bei erworbenem Fibrinogenmangel zeigte.

Auf der Angebotsseite zeigen Kapazitätsprogramme und Lebenszyklus-Managementmaßnahmen, wohin Hersteller Kapital lenken, um die Ausschreibungs- und Krankenhausnachfrage nach lyophilisierten, schnell verabreichbaren Produkten zu decken. Grifols' im Juli 2025 angekündigter Plan über 160 Millionen EUR für einen neuen Standort in Llica de Vall, Spanien, zur Verdopplung der Plasmafraktionierungskapazität in Europa, sowie Kedrions im Mai 2026 angekündigte Investition von 150 Millionen EUR in Bolognana, Italien, zur Verdreifachung der Verarbeitungskapazität auf 3,3 Millionen Liter pro Jahr, zielen auf die Verfügbarkeit in importabhängigen Systemen ab. Auf Produktebene werden Komfort und Dosierpräzision durch Formaterweiterungen wie die FDA-zugelassene 2-Gramm-Darreichungsform von Fibryga (Januar 2026) adressiert, während Programme in der Spätphase, darunter das Registry-Update zur Phase-3-Studie CSL511 von CSL Behring im März 2026, die Dynamik in chirurgischen Umgebungen mit hohem Blutungsrisiko aufrechterhalten.

Aktuelle Branchenentwicklungen

- Juni 2026: Grifols brachte FESILTY (Fibrinogen, human-chmt) in den Vereinigten Staaten zur Behandlung akuter Blutungsepisoden bei pädiatrischen und erwachsenen Patienten mit angeborenem Fibrinogenmangel auf den Markt. Die kommerzielle Einführung setzt die im Dezember 2025 erfolgte FDA-Zulassung in Krankenhausbestellungen und Formularaktivitäten um und stärkt die Präsenz von Grifols in den Bereichen seltene Blutungsstörungen und Akutversorgung.

- Januar 2026: Octapharma USA erhielt die FDA-Zulassung für eine neue 2-Gramm-Darreichungsform von Fibryga zur Fibrinogensubstitution bei blutenden Patienten mit erworbenem Fibrinogenmangel. Das zusätzliche Dosierungsformat unterstützt die Dosierflexibilität und operative Effizienz in zeitkritischen Situationen wie Trauma und Chirurgie und steht im Einklang mit der protokollgestützten Anwendung, die durch viskoelastische Tests unterstützt wird.

- September 2024: Die FDA genehmigte eine zusätzliche Indikation für Octapharmas Fibryga zur Anwendung bei erworbenem Fibrinogenmangel und erweiterte damit die zugelassene Anwendung in den USA über den angeborenen Mangel hinaus. Dieser regulatorische Schritt validierte die breitere klinische Positionierung gegenüber Kryopräzipitat bei erworbenen Blutungssituationen und beschleunigte die Diskussionen zu Protokollen und Kostenträgern rund um den konzentratbasierten Fibrinogenersatz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Fibrinogenkonzentrat, das zur Vorbeugung oder Behandlung von Blutungen eingesetzt wird, bei denen ein Fibrinogenersatz klinisch erforderlich ist. Er umfasst plasmabasierte und rekombinante Konzentrate, die als lyophilisiertes Pulver oder gebrauchsfertige Flüssigkeit angeboten werden und in Krankenhäusern sowie in der spezialisierten Versorgung eingesetzt werden.

Ausgeschlossene Bereiche: Produkte, die kein Fibrinogenkonzentrat sind, wie Fibrinkleber, topische Hämostatika und andere Gerinnungsfaktorkonzentrate, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Quelle

- Aus humanem Plasma gewonnene Konzentrate

- Rekombinante / synthetische Analoga

- Nach Anwendung

- Kongenitaler Fibrinogenmangel

- Trauma- und operationsbedingte Hämorrhagie

- Geburtshilfliche und gynäkologische Blutungen

- Sonstige (intrakranielle, kardiale usw.)

- Nach Endnutzer

- Krankenhäuser

- Spezialkliniken und Hämophiliezentren

- Militär und Rettungsdienste

- Nach Form

- Lyophilisierte Pulverfläschchen

- Gebrauchsfertige Flüssigformulierungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den klinischen und versorgungsbezogenen Kontext festzulegen und darauf aufbauend belastbare Annahmen zu entwickeln, die anhand öffentlicher Signale überprüft werden können. Wir beziehen uns hauptsächlich auf Quellen wie die US-amerikanische FDA und die EMA für Zulassungen und den Umfang der Kennzeichnung, die Weltgesundheitsorganisation für Indikatoren zu Blut- und Plasmasystemen sowie die US-amerikanische CDC für verfahrens- und sicherheitsbezogene Zusammenhänge, soweit relevant.

Zur Unterstützung der Größenermittlung greifen wir zudem auf Quellen wie begutachtete Fachzeitschriften der Hämatologie und Transfusionsmedizin, nationale Gesundheitsstatistikportale sowie Zoll- oder Handelsstatistiken zu Plasmafraktionierungsströmen zurück, sofern diese verfügbar sind. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen helfen dabei, Produktverfügbarkeit, Produktionsstandorte und geografischen Fokus abzugleichen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken wird selektiv zur Gegenprüfung von Aussagen genutzt. Diese Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden im Rahmen der Datenerhebung, Validierung und Klärung während der Arbeit verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung des Nachfragepotenzials und der praktischen Anwendung des Fibrinogenersatzes bei akuten Blutungen und angeborenem Mangel. Wir sprachen mit einer Mischung aus Herstellern und Vertriebspartnern, Klinikern aus den Bereichen Trauma, Chirurgie und Geburtshilfe sowie Einkaufs- und Apothekenverantwortlichen, mit einer Abdeckung über die Regionen APAC, EMEA und Amerika.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 20 % | APAC: 40 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 30 % | EMEA: 37 % |

| Kleinere Akteure: 20 % | Manager: 50 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Verfahrenszahlen und Blutungsmanagementpfade genutzt werden, um einen adressierbaren Behandlungspool zu rekonstruieren. Dieser Pool wird dann anhand von Nutzungsraten und Dosierungsmustern in die Nachfrage nach Fibrinogenersatz übersetzt. Das Modell wird durch selektive Bottom-up-Näherungen bestätigt, etwa durch Zusammenfassungen der Lieferantenumsätze in wichtigen Ländern und stichprobenartige ASP-Mal-Volumen-Prüfungen, bevor die Gesamtwerte angepasst werden.

Die Eingabedaten werden praxisnah und marktspezifisch gehalten. Das Modell nutzt Indikatoren wie Trauma- und Großoperationsvolumina, Signale zur Häufigkeit von geburtshilflichen Blutungen, die diagnostizierte Prävalenz des angeborenen Fibrinogenmangels und den behandelten Anteil, die Plasmafraktionierungskapazität und Angebotsverknappung sowie die durchschnittliche Dosierung pro Episode, gestützt auf veröffentlichte klinische Praxis und Experteneinschätzungen. Wo Bottom-up-Informationen unvollständig sind, werden Lücken durch regionale Adoptionsquoten geschlossen, die sich an Krankenhauszugang und Erstattungsreife orientieren, wobei die implizierte Pro-Kopf-Nutzung anschließend anhand von Rückmeldungen der Kliniker überprüft wird.

Für die Prognose nutzen wir hauptsächlich Szenarioanalysen, die durch Trendlinien der oben genannten Treiber gestützt werden. Die Anwendung kann sich nach Leitlinienaktualisierungen, Angebotsausweitungen oder neuen Indikationen sprunghaft ändern. Annahmen werden erst nach einer Belastbarkeitsprüfung mit Interview-Rückmeldungen zu Preisentwicklung, Zugangsbeschränkungen und erwarteten Änderungen der Behandlungsprotokolle im Prognosezeitraum finalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen den modellierten Gesamtwerten und unabhängigen Signalen, etwa der impliziten Nutzung pro Großverfahren, Entwicklungen der Angebotskapazität und regionalen Zugangsmustern. Ausreißer werden frühzeitig erkannt und anschließend mit einem analystengeführten Abweichungsprotokoll überprüft, sodass jede Überarbeitung auf eine einzelne Annahme oder Eingabereihe zurückverfolgt werden kann.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige interne Überprüfung, und Folgegespräche werden ausgelöst, wenn eine Änderung der Eingabedaten den jährlichen Trend über eine akzeptable Bandbreite hinaus verändert. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa größeren regulatorischen Änderungen, Produktionsunterbrechungen oder wesentlichen Verschiebungen in der klinischen Praxis. Unmittelbar vor der Auslieferung werden die neuesten öffentlichen Daten und Nachrichten erneut überprüft, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für Fibrinogenkonzentrat von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fibrinogenkonzentrat können sich auch dann unterscheiden, wenn das Produkt mit ähnlichem Wortlaut beschrieben wird, da unterschiedliche Gruppen unterschiedliche Definitionen dafür verwenden, was als Verkauf gilt und wie die Nachfrage auf Behandlungsumgebungen abgebildet wird. Die größten Abweichungen ergeben sich typischerweise aus dem Produktumfang, dem im Modell verwendeten Startjahr, den Preisannahmen und der Aktualisierungsgeschwindigkeit nach Angebots- oder Leitlinienänderungen.

Fibrinkleber und topische Hämostatika fallen nicht in den Anwendungsbereich von Mordor Intelligence, was zu niedrigeren Gesamtwerten führen kann im Vergleich zu Schätzungen, die breitere chirurgische Hämostaseprodukte gemeinsam mit Fibrinogenersatz zusammenfassen. Unterschiede ergeben sich auch daraus, wie die Anwendung bei angeborenem Mangel im Vergleich zu akuten Blutungen gewichtet wird, ob die Dosierung pro Episode konstant gehalten oder an Behandlungsprotokolle angepasst wird, und wie das Timing der Währungsumrechnung bei länderübergreifenden Gesamtwerten gehandhabt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,34 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 0,85 Mrd. USD (2025) | Verwendet eine engere Definition, die sich auf humane Fibrinogenkonzentrate konzentriert, mit konservativeren Annahmen zu behandelten Patienten, was zu einer Unterschätzung der Nutzung bei akuten Blutungen im Zusammenhang mit Trauma-, Chirurgie- und Geburtshilfepfaden führen kann. |

| Branchenverlag B | 1,33 Mrd. USD (2025) | Berichtet häufig für ein ähnliches Bezugsjahr, kann sich jedoch darin unterscheiden, was über die Vertriebskanäle erfasst wird, wie Listenpreise in Nettopreise umgerechnet werden und ob kurzfristige Angebotsengpässe als vorübergehend oder anhaltend modelliert werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, welche angrenzenden Produkte ausgeschlossen werden, wie der behandelte Pool konstruiert wird und wie die Preisgestaltung von Jahr zu Jahr fortgeschrieben wird. Indem wir den Nachfrageaufbau an beobachtbare Verfahrens- und Blutungsindikatoren knüpfen und ihn anschließend mit praxisnahen Lieferanten- und Preissignalen überprüfen, halten wir die Schätzung transparent und für Entscheidungszwecke reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Fibrinogenkonzentrat bis 2031 sein?

Die Fibrinogenkonzentrat-Marktgröße wird voraussichtlich bis 2031 einen Wert von 1,95 Milliarden USD erreichen, was eine CAGR von 6,46 % von 2026 bis 2031 widerspiegelt.

Welches Therapiegebiet wird das meiste neue Volumen hinzufügen?

Geburtshilfliche und gynäkologische Blutungen verzeichnen das schnellste Wachstum mit einer CAGR von 12,65 %, da Protokolle zur postpartalen Hämorrhagie Konzentrat gegenüber Kryopräzipitat bevorzugen.

Warum ziehen rekombinante Produkte Investitionen an?

Sie beseitigen die Abhängigkeit von Spenderplasma, eliminieren das Pathogenübertragungsrisiko und erreichten 2025 Pilotmaßstabstiter von über 1 g/L, was die kommerzielle Realisierbarkeit signalisiert.

Was schränkt die breitere Einführung in einkommensschwachen Regionen ein?

Hohe Kosten pro Dosis und uneinheitliche Erstattungsrichtlinien schränken die Krankenhauseinführung ein, trotz Belegen für klinischen und wirtschaftlichen Nutzen.

Wie beeinflussen Streitkräfte das Produktdesign?

Verteidigungskäufer fordern lagerstabile, hitzetolerante Formulierungen wie gefriergetrocknetes Plasma und veranlassen Hersteller, lyophilisierte Formate zu priorisieren, die keine Kühlketten erfordern.

Seite zuletzt aktualisiert am: