Marktgröße und Marktanteil für Knochenmarkaspirat-Konzentrate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

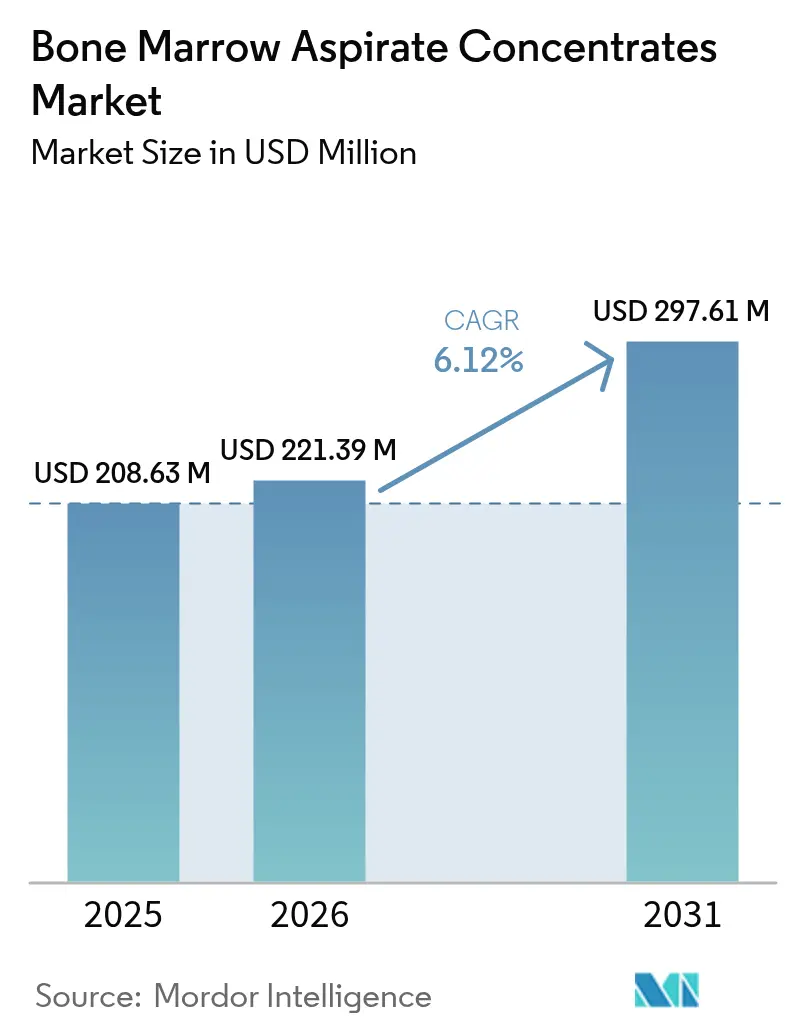

| Marktgröße (2026) | 221.39 Millionen US-Dollar |

| Marktgröße (2031) | 297.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

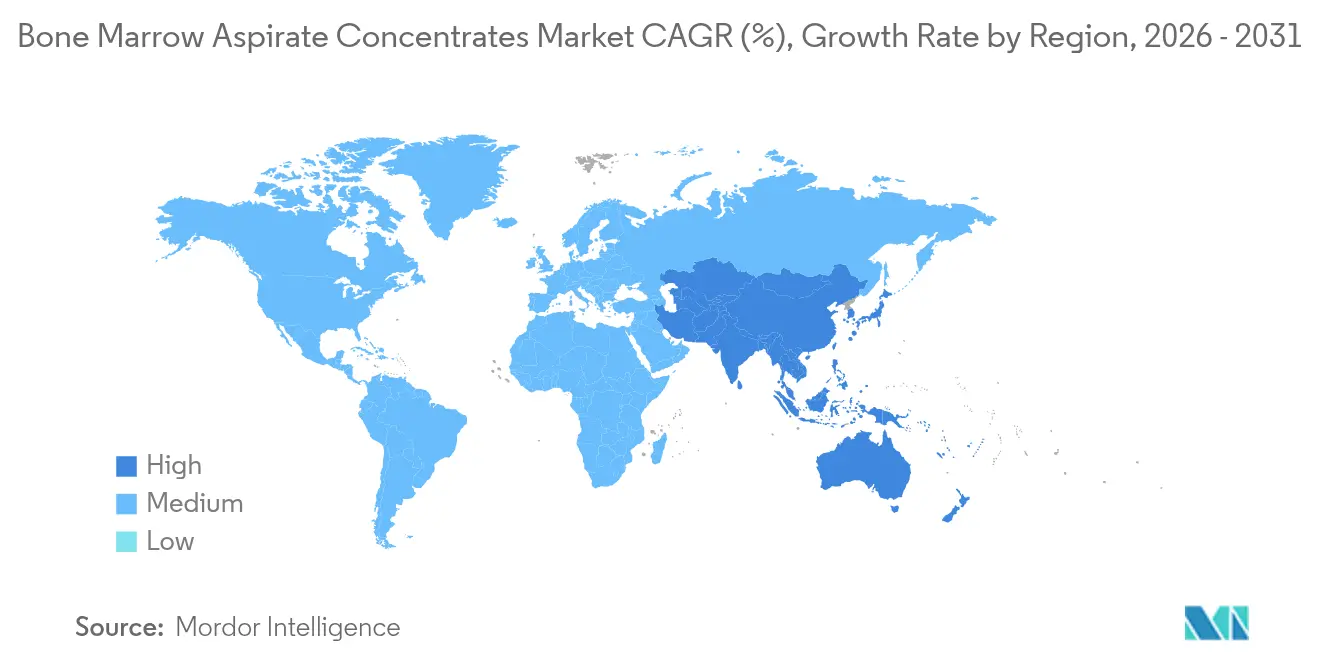

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Knochenmarkaspirat-Konzentrate von Mordor Intelligence

Die Marktgröße für Knochenmarkaspirat-Konzentrate wird voraussichtlich von 208,63 Millionen USD im Jahr 2025 auf 221,39 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,12 % über den Zeitraum 2026–2031 einen Wert von 297,61 Millionen USD erreichen. Die aktuelle Marktgröße für Knochenmarkaspirat-Konzentrate unterstreicht die rasche Verbreitung minimal-invasiver regenerativer Verfahren, die zunehmende klinische Validierung für orthopädische Anwendungen sowie stetige technologische Verbesserungen bei der Point-of-Care-Zentrifugation. Zunehmende Sportverletzungen, günstige Kostenträgerentscheidungen auf Mikroebene und automatisierte Einwegkits erweitern den Patientenzugang und senken gleichzeitig das Kontaminationsrisiko. Führende Hersteller verfeinern weiterhin geschlossene Systeme, die die Zellvitalität erhalten, und Anbieter verlagern Volumina in Richtung ambulanter Chirurgiezentren, um niedrigere Verfahrenskosten und einen schnelleren Patientendurchsatz zu erzielen. Strategische Partnerschaften, die Knochenmarkbanking mit lebensfähigen Knochenmatrizes bündeln, verstärken zusätzlich die Wettbewerbsintensität im Markt für Knochenmarkaspirat-Konzentrate.

Wichtigste Erkenntnisse des Berichts

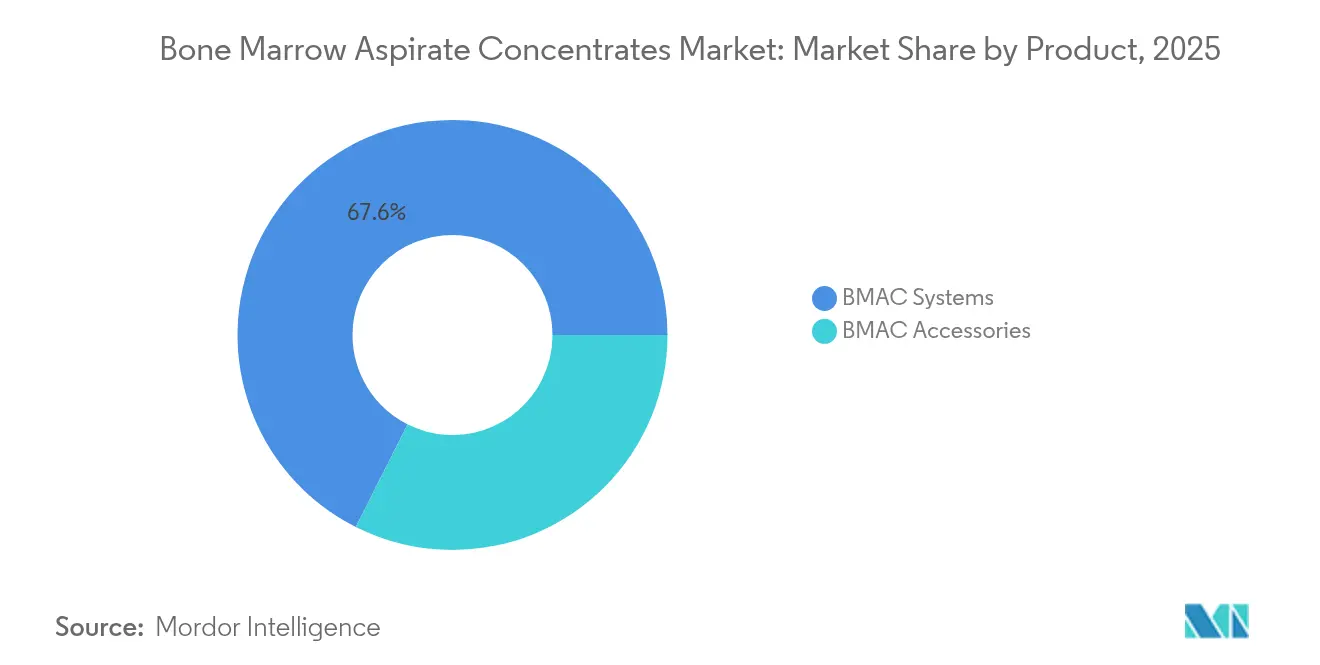

- Nach Produkt führten Systeme mit einem Anteil von 67,58 % an der Marktgröße für Knochenmarkaspirat-Konzentrate im Jahr 2025, während Zubehör bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird, was einen verbrauchsmaterialgetriebenen Wachstumspfad für die Marktgröße für Knochenmarkaspirat-Konzentrate verdeutlicht.

- Nach Anwendung entfiel auf die orthopädische Chirurgie im Jahr 2025 ein Marktanteil von 41,12 % am Markt für Knochenmarkaspirat-Konzentrate; dentale und maxillofaziale Anwendungen entwickeln sich bis 2031 mit einer CAGR von 6,95 %.

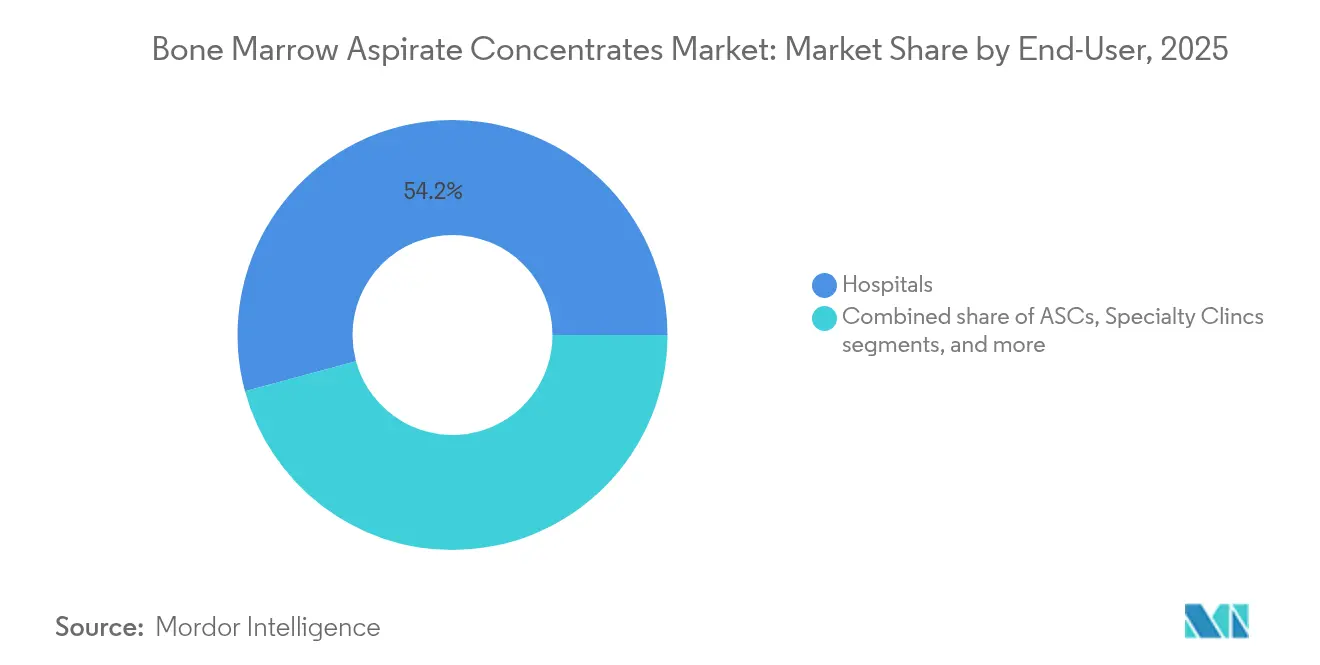

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,21 %, während ambulante Chirurgiezentren mit einer CAGR von 6,74 % bis 2031 den am schnellsten wachsenden Kanal darstellen.

- Nach Geografie trug Nordamerika im Jahr 2025 41,27 % des Umsatzes bei; Asien-Pazifik ist bereit, mit einer CAGR von 6,78 % bis 2031 zu beschleunigen, was unterschiedliche regulatorische Reife und Investitionsmuster widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Knochenmarkaspirat-Konzentrate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Erkrankungen des Bewegungsapparats und sportbedingte Verletzungen | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der geschlossenen Zentrifugation und Point-of-Care-BMAC-Kits | +1.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Gesundheitsausgaben – öffentlich und privat | +0.9% | Global, angeführt von aufstrebenden Märkten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion ambulanter Chirurgiezentren mit Biologika-Angebot | +0.8% | Nordamerika als primärer Markt, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Günstige Kostenträgerentscheidungen auf Mikroebene für BMAC-Verfahren | +0.7% | Primär Vereinigte Staaten, begrenzte EU-Abdeckung | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Zellausbeute-Analytik zur Steigerung der Vorhersagbarkeit von Verfahren | +0.5% | Nordamerika und ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Erkrankungen des Bewegungsapparats und sportbedingte Verletzungen

Die zunehmende Prävalenz von Erkrankungen des Bewegungsapparats treibt die Nachfrage nach regenerativen Optionen voran, die offene Operationen vermeiden. Langzeitkohorten dokumentieren eine anhaltende funktionelle Verbesserung bei Kniegelenksarthrose nach BMAC-Injektionen, wobei die IKDC-Scores[1]Pabinger, C., "Bone Marrow Aspirate Concentrate Injection Provides Sustained Improvement in Knee Osteoarthritis: Four-Year Follow-Up," Scientific Reports, nature.com über vier Jahre von 56 auf 73 stiegen. Profisportler und sehr aktive Senioren bevorzugen heute Behandlungen, die die Rehabilitation verkürzen und die Gelenkintegrität schützen. Gleichzeitig bewerten Versicherer die Kosteneinsparungen durch BMAC im Vergleich zur Arthroplastik und fördern die Kostenübernahme für frühzeitige Knorpelläsionen. Orthopädische Spezialisten integrieren BMAC zunehmend in Protokolle für Rotatorenmanschette, Meniskus und Frakturen, was die nachgelagerte Nachfrage nach konzentrierten Marksystemen im Markt für Knochenmarkaspirat-Konzentrate stärkt.

Fortschritte bei der geschlossenen Zentrifugation und Point-of-Care-Kits

Neuartige automatisierte Plattformen liefern reproduzierbare Zellzahlen und gewährleisten gleichzeitig die Sterilität, womit historische Variabilitätsbedenken adressiert werden. Phase-I-Studien zur Osteonekrose mit BioCUE bestätigten die Sicherheit und konsistente Vorläuferzellausbeuten in ambulanten Umgebungen. Geschlossene Kartuschen optimieren den Arbeitsablauf und ermöglichen es Gemeinschaftskrankenhäusern und ambulanten Chirurgiezentren, BMAC-Programme ohne vollständige Reinraumlabore zu starten. Integrierte optische Sensoren validieren nun die Zellvitalität in Echtzeit, sodass Kliniker die Konzentratvolumina je nach Patientenprofil anpassen können. Anbieter kombinieren Einwegkassetten mit kompakten Tischzentrifugen – ein Modell, das die Kapitalbarrieren für Einrichtungen deutlich senkt und eine breitere Installation im Markt für Knochenmarkaspirat-Konzentrate fördert.

Anstieg der Gesundheitsausgaben (öffentlich und privat)

Ausgeweitete Versicherungssysteme in China und Indien erhöhen die Zahlungsbereitschaft der Patienten für hochwertige Biologika. Europäische Kostenträger, die wertbasierten Vorgaben unterliegen, betrachten BMAC als kosteneffektive Alternative zum Gelenkersatz, wenn es frühzeitig eingesetzt wird. Kapitalzuflüsse in die Krankenhausmodernisierung ermöglichen es Anbietern, Aspirationsgeräte der nächsten Generation zu beschaffen und Personal in regenerativen Protokollen zu schulen. Multinationale Krankenhausgruppen mit Private-Equity-Unterstützung pilotieren nun BMAC-Exzellenzzentren, um Medizintourismusströme zu erschließen. Diese Ausgabentrends bilden insgesamt die Grundlage für ein nachhaltiges mittleres einstelliges Wachstum im Markt für Knochenmarkaspirat-Konzentrate.

Expansion ambulanter Chirurgiezentren mit Biologika-Angebot

Ambulante Chirurgiezentren profitieren von Medicare-Regelungen, die biologische Verfahren in ambulanten Umgebungen erstatten, was Kostenvorteile[2]Zentren für Medicare & Medicaid-Dienste, "Medicare-Antragsbearbeitungshandbuch Kapitel 14: Ambulante Chirurgiezentren," cms.gov von nahezu 30 % gegenüber stationären Einrichtungen erzeugt. Fokussierte Arbeitsabläufe ermöglichen einen hohen Falldurchsatz und eine planbare Termingestaltung, was die Produktivität der Ärzte steigert. Betreiber investieren in modulare Zellverarbeitungswagen und standardisierte Kits, die die Umrüstzeiten reduzieren. Ambulante Chirurgiezentren in Vororten kooperieren mit orthopädischen Gruppen, um tagesklinische BMAC-Injektionen integriert mit Physiotherapie anzubieten – ein patientenzentriertes Modell, das sich geografisch ausbreitet und die Nachfrage nach Verbrauchsmaterialien im Markt für Knochenmarkaspirat-Konzentrate verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Variabilität / Versagensrate in klinischen Studien | -1.4% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Preise für Systeme und Einwegartikel | -0.8% | Preissensible Märkte in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Fehlen globaler Aufbereitungsstandards – regulatorische Gegenwinds | -0.6% | Global, mit höchster Auswirkung in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Altersbedingte Abnahme der MSC-Ausbeute verringert die Wirksamkeit | -0.5% | Global, insbesondere in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Variabilität / Versagensrate in klinischen Studien

Die Ergebnisse unterscheiden sich wesentlich nach Spenderalter, Aspirationstechnik und Gerätewahl, was eine standardisierte Leitlinienentwicklung erschwert. Vergleichsstudien zeigen Schwankungen bei der Vorläuferzellgewinnung von bis zum Fünffachen zwischen kommerziellen Plattformen. Inkonsistente Studienendpunkte erschweren Metaanalysen, verlangsamen die Leitlinienempfehlung und das Vertrauen der Kostenträger. Ältere Spender weisen niedrigere koloniebildende Einheiten auf, was die Behandlung in der orthopädischen Kerndemografie erschwert. Regulierungsbehörden fordern daher strenge Freigabekriterien, was die Genehmigungsfristen verlängert und Innovatoren im Markt für Knochenmarkaspirat-Konzentrate mit Kostenbelastungen konfrontiert.

Hohe Preise für Systeme und Einwegartikel

Automatisierte Zentrifugen übersteigen häufig 100.000 USD, und Einwegkits für einzelne Verfahren kosten zwischen 500 und 1.500 USD, was kleine Kliniken abschreckt. Budgetbeschränkte Krankenhäuser in Lateinamerika verzögern Upgrades und verlassen sich auf manuelle Geräte, die suboptimale Konzentrate liefern. Ausgehandelte Rabatte multinationaler Unternehmen reichen in Teilen Südostasiens nicht aus, um Importzölle auszugleichen, was Ärzte dazu veranlasst, stattdessen auf alternative Thrombozytenkonzentrate zurückzugreifen. Die Modellierung der Kapitalrückzahlung bleibt schwierig, wenn das Verfahrensvolumen gering ist, insbesondere in Fachgebieten außerhalb der stark frequentierten Orthopädie. Diese Kostenbedenken setzen der Verbreitung der Knochenmarkaspirat-Konzentrate-Branche in Schwellenländern eine Obergrenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Systeme treiben den Umsatz, Zubehör fördert das Wachstum

Systeme generierten 67,58 % der Marktgröße für Knochenmarkaspirat-Konzentrate im Jahr 2025, was den Kapitalcharakter des Aufbaus von BMAC-Kapazitäten in chirurgischen Einheiten unterstreicht. Führende Plattformen wie Harvest SmartPrep liefern konsistent höhere Zählungen von Bindegewebsvorläuferzellen als Wettbewerber und unterstützen so die Premiumpreisgestaltung im Markt für Knochenmarkaspirat-Konzentrate. Krankenhäuser bevorzugen integrierte Touchscreen-Oberflächen und automatisch ausbalancierende Rotoren, die die Einrichtungszeit verkürzen und Technikerfehlern vorbeugen. Zubehör, einschließlich Aspirationsnadeln und Einwegkassetten, verzeichnete mit einer CAGR von 6,63 % die stärkste Wachstumsdynamik, was die wiederkehrende Nachfrage aus der installierten Basis widerspiegelt. SurGenTecs FDA-zugelassenes B-MAN-Kit veranschaulicht die Pipeline von Verbrauchsmaterialien, die die Sicherheit erhöhen und den Arbeitsablauf optimieren.

Der Anstieg bei Zubehör wird durch Strategien der Krankenhauslieferkette verstärkt, die Kapitalausgaben auf variable, fallbasierte Kosten verlagern. Anbieter bündeln zunehmend Serviceverträge mit vergünstigten Einwegartikeln im Austausch für mehrjährige Verpflichtungen, was planbare Einnahmen sichert. In etablierten nordamerikanischen Konten steigt die Verbrauchsintensität pro Operationssaal, da Ärzte BMAC in Arthroskopie, Wirbelsäulenfusion und Frakturmanagement integrieren. Aufstrebende asiatische Zentren beginnen häufig mit manuellen Aspirationskits, bevor sie zu halbautomatischen Zentrifugen wechseln, was einen stufenweisen Adoptionspfad schafft, der den Markt für Knochenmarkaspirat-Konzentrate verbreitert.

Nach Anwendung: Orthopädie dominiert, Zahnmedizin gewinnt an Bedeutung

Die orthopädische Chirurgie erfasste im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Knochenmarkaspirat-Konzentrate, gestützt durch robuste RCT-Evidenz für die Knorpelreparatur und überlegene Knochenheilung gegenüber alleinigem Débridement. Jüngste Studien zeigen, dass perkutane Knochenmarkkonzentrat-Behandlungen bei Rotatorenmanschettenrissen Heilungsraten von 73 % mit anhaltenden funktionellen Verbesserungen über 2-jährige Nachbeobachtungszeiträume erzielen. Sportmediziner setzen BMAC ein, um Ausfallzeiten zu reduzieren und das Wiederverletzungsrisiko zu senken, was die Wiederholungsnutzung in Elite- und Freizeitkohorten fördert. Zahn- und maxillofaziale Eingriffe stellen mit einer CAGR von 6,95 % die am schnellsten wachsende Indikation dar, da Parodontologen BMAC einsetzen, um die Osseointegration zu verbessern und die Knochentransplantatkonsolidierung zu beschleunigen.

Regulierungsbehörden behandeln orale, spinale und Wundanwendungen unterschiedlich, was Anbieter dazu zwingt, Kennzeichnungen und klinische Evidenzpakete anzupassen. Wundversorgungskliniken nutzen das entzündungshemmende Profil von Markkonzentraten bei chronischen Ulzera und erweitern so das adressierbare Volumen. Anwendungen bei Blutkrebs und Markerkrankungen bleiben auf spezialisierte Hämatologieeinheiten beschränkt, halten aber eine stetige Nachfrage aufrecht, da das Verarbeitungs-Know-how bereits verankert ist. Die interdisziplinäre Zusammenarbeit zwischen Orthopäden, Zahnärzten und plastischen Chirurgen fördert den Wissenstransfer, was wiederum die Verfahrensvolumina im Markt für Knochenmarkaspirat-Konzentrate vergrößert.

Nach Endnutzer: Krankenhäuser führen, ambulante Chirurgiezentren beschleunigen

Krankenhäuser kontrollierten im Jahr 2025 54,21 % der Marktgröße für Knochenmarkaspirat-Konzentrate aufgrund ihrer umfassenden Bildgebungsinfrastruktur, multidisziplinären Teams und der Möglichkeit zur Komplikationsbehandlung vor Ort. Akademische Zentren führen investigatorinitierte Studien durch, die die Protokollführerschaft festigen und komplexe Überweisungen anziehen, was die Verfahrenszahlen pro Einrichtung erhöht. Ambulante Chirurgiezentren erzielen jedoch mit einer CAGR von 6,74 % die höchste Wachstumsrate, da Kostenträger Fälle in kostengünstigere ambulante Umgebungen lenken. Workflow-Optimierung, dedizierte Biologika-Einheiten und kürzere Patientenaufenthalte verbessern die wirtschaftlichen Erträge für Chirurgen, die in BMAC-Schulungen investieren.

Fachkliniken richten sich an Selbstzahlersegmente, in denen wohlhabende Patienten regenerative Lösungen außerhalb öffentlicher Erstattungssysteme nachfragen. Forschungsinstitute halten einen bescheidenen Anteil, der auf translationale Studien ausgerichtet ist, aber ihre Innovationen fließen häufig über Lizenzierungen in kommerzielle Bereiche ein. Schulungsprogramme von Anbietern richten sich nun an das Pflegepersonal ambulanter Chirurgiezentren, um die Einhaltung steriler Techniken sicherzustellen und eine historische Adoptionsbarriere in schnell wechselnden Räumen zu beseitigen. Insgesamt diversifizieren diese Dynamiken den Markt für Knochenmarkaspirat-Konzentrate und stabilisieren die Einnahmeströme über verschiedene Anbietertypen hinweg.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit einem Marktanteil von 41,27 % am Markt für Knochenmarkaspirat-Konzentrate die Führungsposition und soll bis 2031 eine CAGR von 5,15 % verzeichnen. Die Region profitiert von klaren FDA-Leitlinien zur Sicherheitsprüfung zellbasierter Geräte, optimierten 510(k)-Zulassungswegen und Medicare-Erstattung für ausgewählte orthopädische Anwendungen. Krankenhäuser in den Vereinigten Staaten haben Techniken zur Großvolumen-Markentnahme entwickelt, die den aktuellen Standards zugrunde liegen, und ambulante Chirurgiezentren-Netzwerke erweitern weiterhin den Zugang in Vorortlagen. Kanada und Mexiko wachsen langsamer, doch der grenzüberschreitende Medizintourismus in US-amerikanische Zentren bleibt bedeutend und stützt das Verfahrenswachstum sowie die Nachfrage nach Zubehör im Markt für Knochenmarkaspirat-Konzentrate.

Europa folgt mit einer CAGR von 5,73 %, angetrieben durch die EU-Verordnung von 2024 über Substanzen menschlichen Ursprungs, die Qualitätsnormen in den Mitgliedstaaten harmonisiert. Deutschland, Frankreich und das Vereinigte Königreich dominieren die Installationen und nutzen etablierte orthopädische Franchise-Strukturen und großzügige öffentliche Versicherungen. Südliche und östliche Märkte holen durch private Krankenhausgruppen, die auf einreisende Medizintouristen auf der Suche nach regenerativen Optionen ausgerichtet sind, allmählich auf. Das Regelwerk der Europäischen Arzneimittel-Agentur für fortschrittliche Therapien gibt Herstellern klarere Erwartungen an die Zulassungsdossiers, verkürzt die Markteinführungszeit und fördert den Wettbewerbsausgleich.

Asien-Pazifik verzeichnet mit einer CAGR von 6,78 % die schnellste Entwicklung, da Japan, China, Indien und Australien stark in regenerative Infrastruktur investieren. Japans PMDA regelt einen klar definierten Zulassungsweg, der durch die Kommerzialisierung von Stemirac veranschaulicht wird und einen Maßstab für regionale Regulierungsbehörden setzt. China beschleunigt Prüfwege für mesenchymale Stammzellbehandlungen, während provinzielle Versicherungspiloten BMAC für nicht gewichtsbelastende Knorpelläsionen erstatten. Indiens private orthopädische Krankenhäuser nutzen den Medizintourismus aus dem Nahen Osten und Afrika, installieren modernste Zentrifugen und treiben Zubehörimporte voran. Andernorts weisen GCC-Staaten, Brasilien und Südafrika Ausgaben zu, um grenzüberschreitende Patienten anzuziehen, und runden die globale Nachfrage im Markt für Knochenmarkaspirat-Konzentrate ab.

Regulatorisches Umfeld

Die Regulierung für Knochenmarkaspirat-Konzentration erstreckt sich über medizintechnische Kontrollen für Verarbeitungshardware und Anforderungen an die Gewebe- oder Zellhandhabung für das Aspirat. In den Vereinigten Staaten werden Point-of-Care-Geräte zur Verarbeitung von Knochenmark, die autologes Mark trennen und konzentrieren, von der FDA CBER unter dem Produktcode PZU reguliert, während die Leitlinien des FDA Office of Combination Products häufig herangezogen werden, wenn Verfahrenspakete Gerätekomponenten mit biologischen Handhabungsschritten kombinieren.

In Europa aktualisiert der Rahmen für Substances of Human Origin, Verordnung (EU) 2024/1938, die Qualitäts- und Sicherheitspflichten für die Beschaffung und Handhabung von Substanzen menschlichen Ursprungs, was sich darauf auswirkt, wie Einrichtungen die Entnahme und Verarbeitung für autologe Konzentrate dokumentieren. Wenn eine Präparation als Advanced Therapy Medicinal Product behandelt wird, fällt sie unter die Verordnung (EG) Nr. 1394/2007 und die EMA-Klassifizierung; allerdings haben wissenschaftliche Empfehlungen der EMA auch bestätigt, dass viele autologe Zellkonzentrate keine ATMPs sind, wenn sie keine wesentliche Bearbeitung beinhalten. Standardisierungsarbeiten prägen zudem die Compliance-Erwartungen an Entnahmestellen weiter, wobei die FACT-JACIE International Standards, Neunte Ausgabe (veröffentlicht Ende 2025) die Anforderungen an Knochenmarkentnahme und -sammlung konsolidieren, um die Konsistenz über verschiedene Entnahmemethoden hinweg zu verbessern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit dem Design und der Herstellung von Tischzentrifugationssystemen und geschlossenen Verarbeitungssystemen, gefolgt von der Produktion steriler Einwegzubehörteile, einschließlich Aspirationsnadeln, Schlauchsets, Filtern und proprietären Kartuschen. Die Herstellung basiert auf ISO-13485-Qualitätssystemen, wobei sich die Produktion von Hardware und Komponenten auf Standorte in den Vereinigten Staaten, Deutschland, der Schweiz, Südkorea und andere etablierte Medtech-Zulieferbasen konzentriert, während Verbrauchsmaterialien stark von Lieferanten für medizinische Polymere und sterile Verpackungen abhängen.

Die Kommerzialisierung erfolgt über eine Mischung aus direkten Vertragsabschlüssen mit Krankenhäusern und Einkaufsgemeinschaften, spezialisierten Gerätevertriebshändlern, die Orthopädie und Sportmedizin bedienen, sowie herstellerunterstützten Klinikerschulungsprogrammen, die den Arbeitsablauf in Operationssälen und ambulanten Operationszentren standardisieren. Wesentliche Engpässe umfassen begrenzte Kapazitäten für automatisierte, geschlossene Systemhardware sowie Abhängigkeiten von Einzellieferanten bei proprietären Kartuschengeometrien, was die Lieferzeiten verlängern und das Risiko von Lieferrückständen erhöhen kann. Auf der Nachfrageseite verknüpft das Beschaffungsverhalten zunehmend die Kapitalinvestition mit mehrjährigen Verpflichtungen für Verbrauchsmaterialien, wodurch der Verbrauchsmaterial-Absatz zu einem zentralen wirtschaftlichen Hebel für Systemanbieter wird.

Wettbewerbslandschaft

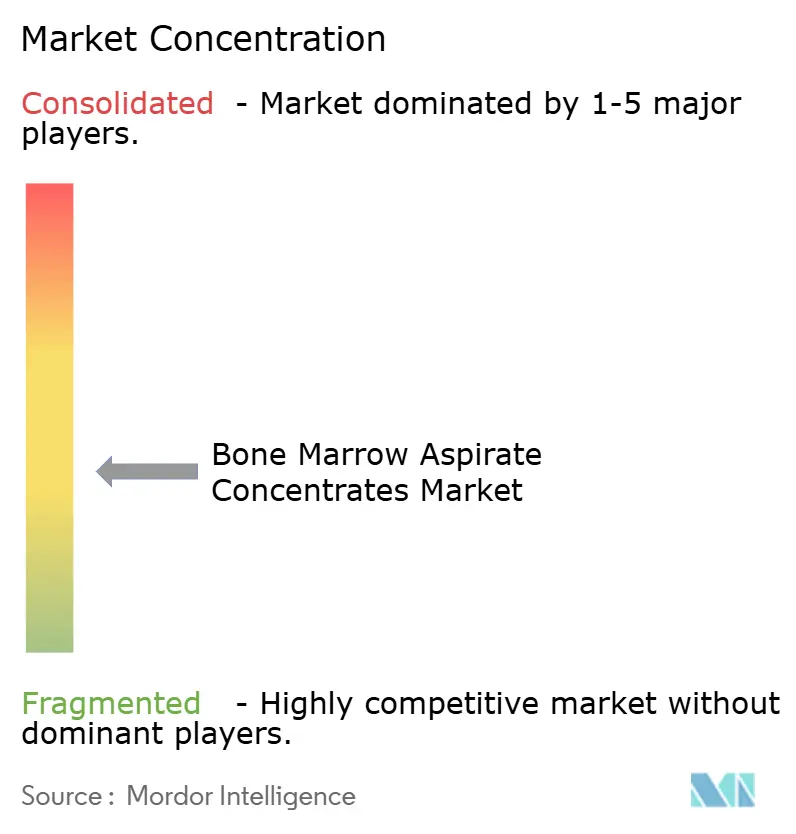

Der Markt für Knochenmarkaspirat-Konzentrate ist mäßig fragmentiert. Stryker, Zimmer Biomet und Johnson & Johnson nutzen ihre Kanaltiefe und orthopädische Markenstärke, um Markkits mit Fixationshardware zu bündeln. Arthrex und EmCyte differenzieren sich durch proprietäre Trennalgorithmen, die die Gewinnung lebensfähiger Zellen steigern, und sprechen damit Chirurgen an, die biologische Wirksamkeit priorisieren. Enovis hat mit Ossium Health eine Partnerschaft geschlossen, um OssiGraft zu vertreiben, wobei Knochenmarkbanking mit kryokonservierten Matrizes zusammengeführt und schlüsselfertige Transplantatlösungen in den orthopädischen Katalog aufgenommen werden.

KI-Integration entwickelt sich zu einem Wettbewerbsvorteil. Plattformen, die die Konzentration kernhaltiger Zellen in Echtzeit quantifizieren, ermöglichen eine personalisierte Dosierung, reduzieren das Risiko einer Nachbehandlung und stärken die Arzttreue. Mittelgroße Marktteilnehmer lizenzieren Sensortechnologie, anstatt neue Hardware zu entwickeln, was Entwicklungszyklen verkürzt und auf kostenorientierte ambulante Chirurgiezentren ausgerichtet ist. Die Wettbewerbsintensität weitet sich auf Zubehör aus, wo Einwegnadeln, Filter und Kanülen attraktive Margen und kürzere regulatorische Vorlaufzeiten aufweisen. Der Preiswettbewerb bleibt in Nordamerika gedämpft, da erstattete Verfahrenswerte Premiumkit-Preise unterstützen; in asiatischen und lateinamerikanischen Ausschreibungen werden jedoch zunehmend Stückkosten gewichtet, was Marktführer unter Druck setzt, die Produktion zu lokalisieren.

Markteintrittsbarrieren umfassen Validierungskosten, Chirurgenausbildung und Verpflichtungen zu Studien nach der Markteinführung, die von Behörden gefordert werden. Patentportfolios, die Rotorgeometrie, Manipulation der Zelloberflächenladung und mehrstufige Zentrifugation abdecken, bieten verteidigungsfähige Wettbewerbsvorteile. Dennoch schlagen disruptive Start-ups Einweg-Mikrofluidikchips vor, die die Zentrifugation vollständig umgehen und kompakte Tischgeräte für kleine Kliniken versprechen. Sollten diese Konzepte klinisch reifen, könnten sie die Hardwarekosten senken und einen Wettbewerbs-Reset im Markt für Knochenmarkaspirat-Konzentrate auslösen.

Marktführer im Bereich Knochenmarkaspirat-Konzentrate

Arthrex, Inc

Johnson & Johnson Services, Inc.

Terumo Corporation

Stryker Corporation

Zimmer Biomet Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wichtiger Chancenbereich ist Automatisierung und Standardisierung: geschlossene Point-of-Care-Plattformen, die die Reproduzierbarkeit verbessern und gleichzeitig das Kontaminationsrisiko verringern, adressieren den Marktbedarf, der durch Ergebnisvariabilität über Studien hinweg und techniksensitive Zellausbeute entsteht. Die Verschiebung hin zu ambulanten Operationszentren schafft zudem Freiraum für kompakte Systeme und vereinfachte Kits, die sich in Hochdurchsatz-Workflows für ambulante Behandlungen einfügen, insbesondere dort, wo Kostenträgerregeln kostengünstigere Behandlungsorte begünstigen. Gleichzeitig unterstützt das verbrauchsmaterialintensive Modell differenzierte Zubehörteile, wie integrierte Filtration, arbeitsablaufreduzierende Kartuschen und Aspirationswerkzeuge, die die Prozessreibung verringern und Klinikern helfen, konsistenter vorzubereiten.

Auch die klinische Forschungsaktivität beeinflusst Produktfahrpläne und Positionierung, da Forscher BMAC gegenüber etablierten Injektionsmitteln testen und benchmarken und messgetriebene Endpunkte bewerten, die Ergebnisse mit Zellausbeutemetriken verknüpfen. Im Jahr 2026 zeigen registrierte randomisierte Studien, wie die Studie der Cleveland Clinic, die BMAC mit Triamcinolon bei Hüftarthrose vergleicht (NCT04990128), und die Rekrutierungsaktivität des Hospital for Special Surgery zur Bewertung von Knochenmarkaspirat-Ansätzen bei der Kniearthroskopie (NCT06893302), fortlaufende Bemühungen, Evidenzpakete für die institutionelle Einführung und Gespräche mit Kostenträgern zu formalisieren. Der regulatorische Rahmen in den Vereinigten Staaten, wo Aspirationsgeräte üblicherweise über 510(k) für die Entnahme zugelassen sind, während direkte therapeutische Injektionsansprüche für BMAC eingeschränkt bleiben, erhöht zudem die Chance für Hersteller, Kennzeichnung, Arbeitsablauf und Post-Market-Evidenz auf minimal bearbeitete Point-of-Care-Anwendungsfälle abzustimmen.

Aktuelle Branchenentwicklungen

- Mai 2026: Terumo Blood and Cell Technologies ging eine Partnerschaft mit Steminent Biotherapeutics ein, um die automatisierte Zellexpansion für die klinische Herstellung mesenchymaler Stammzellen in der Spätphase mithilfe des Quantum Flex Automated Cell Expansion System zu optimieren. Die Zusammenarbeit verstärkt die Bewegung hin zu standardisierter, automatisierter Verarbeitungsinfrastruktur in regenerativen Arbeitsabläufen, eine Richtung, die benachbarte Point-of-Care-Konzentrationsplattformen und deren Qualitätserwartungen beeinflusst.

- Oktober 2025: FACT-JACIE veröffentlichte die Neunte Ausgabe der International Standards for Hematopoietic Cellular Therapy, einschließlich eines konsolidierten Abschnitts zur Entnahme, der Praktiken zur Knochenmarkentnahme abdeckt. Das Update erhöht die Anforderungen an Konsistenz und Dokumentation an Entnahmestellen, was sich auf BMAC-Programme auswirken kann, die auf disziplinierte Entnahmetechniken angewiesen sind, um die Variabilität der nachgelagerten Konzentratleistung zu verringern.

- August 2024: SurGenTec erhielt die FDA-510(k)-Zulassung für sein B-MAN Bone Marrow Aspirate Kit mit integrierter Filtration, das die Point-of-Care-Verarbeitung von Knochenmark optimieren soll. Die Zulassung erweitert die Palette an regulierten Einwegzubehörteilen, auf die sich Krankenhäuser und ambulante Operationszentren standardisieren können, und unterstützt so die verbrauchsmaterialgetriebene Ökonomie über die installierte Basis von BMAC-Systemen hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Systemen zur Konzentration von Knochenmarkaspirat (BMAC) und dazugehörigem Zubehör, die zur Entnahme, Verarbeitung und Konzentration des eigenen Knochenmarks eines Patienten für Point-of-Care-regenerative Verfahren in verschiedenen Gesundheitseinrichtungen verwendet werden.

Ausgeschlossene Bereiche: Veterinär-BMAC-Geräte, reine Kits für plättchenreiches Plasma und fertige allogene Zelltherapien sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- BMAC-Systeme

- BMAC-Zubehör

- Nach Anwendung

- Orthopädische Chirurgie

- Wundheilung und chronische Ulzera

- Zahn- und maxillofaziale Chirurgie

- Blutkrebs und Knochenmarkerkrankungen

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgiezentren

- Fachkliniken

- Forschungs- und akademische Institute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Erfassung, wo BMAC tatsächlich eingesetzt wird, und verknüpft diese Verfahren dann mit den Produkten, die sie ermöglichen. Wir überprüfen öffentliche Quellen wie die Gerätedatenbanken der US-FDA, die Zahlungsregeln der US Centers for Medicare and Medicaid Services, die Gesundheitsstatistiken der OECD sowie Verfahrensleitlinien und Publikationen von Gruppen wie AAOS, zusammen mit von Fachkollegen begutachteten klinischen Fachzeitschriften.

Anschließend fügen wir öffentliche Unternehmensmaterialien wie Jahresberichte, Investorenpräsentationen, Pressemitteilungen und Produktbroschüren hinzu, um die Positionierung der Geräte und die typische Zuordnung von Einweg-Kits zu verstehen. Für Handelsströme und Lieferantenfußabdrucksignale verweisen wir zudem auf eine Datenbank mit Import-/Export-Sendungsdaten, wenn dies für die Überprüfung der länderspezifischen Verfügbarkeit relevant ist. Diese Quellen sind nicht erschöpfend, und weitere öffentliche Referenzen werden herangezogen, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das zu überprüfen, was Schreibtischquellen nicht vollständig zeigen können, insbesondere wie die Nutzung von BMAC-Kits je nach Behandlungsort und Verfahrensmix variiert. Wir sprechen mit Orthopäden und Sportmedizinern, Verwaltungsleitern ambulanter Operationszentren, Beschaffungsteams von Krankenhäusern und Vertriebsspezialisten in APAC, EMEA und Amerika. Danach gleichen wir deren Angaben mit den endgültigen Modellannahmen ab.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 43 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 27 % | EMEA: 33 % |

| Kleinere Akteure: 14 % | Manager: 59 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Der Kernaufbau nutzt einen Top-down-, verfahrensgesteuerten Nachfragepool, bei dem die Volumina orthopädischer und wundversorgungsbezogener Verfahren nach Region rekonstruiert und anschließend nach realistischer Akzeptanz von BMAC am Behandlungsort gefiltert werden. Um die Gesamtwerte fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, wie z. B. stichprobenartigem Kit-Verbrauch pro Standort, typischen Bereichen der installierten Systembasis und ASP-x-Einheitenbereichen für Systeme und Verbrauchsmaterialien, und passen an, wenn die beiden Sichtweisen nicht übereinstimmen.

Wesentliche Eingaben, die im Modell verwendet werden, umfassen: jährliche Zahlen relevanter orthopädischer und zahnmedizinischer Verfahren, den Anteil der Verschiebung von stationärer zu ambulanter Behandlung in Operationszentren, die durchschnittliche Anzahl der pro Fall verwendeten Kits (die je nach Indikation variieren kann), Muster der System-Kit-Zuordnung und regionale Preisniveaus für Systeme und Einwegzubehör. Die Währungsumrechnung erfolgt über einen konsistenten jährlichen Durchschnittsansatz für das Modelljahr, und lokale Preise werden normalisiert, um eine Mischung von Listenpreisen mit vertraglich vereinbarten Preisen zu vermeiden.

Die Prognose erfolgt mittels Szenarioanalyse, wobei Verfahrenswachstum, Verschiebung der Behandlungsorte und Akzeptanzkurven die wichtigsten Hebel darstellen. Wir überprüfen diese Hebel mit primären Befragten hinsichtlich ihrer Machbarkeit. Wenn ein Land keine belastbaren Verfahrensstatistiken hat, werden Proxy-Indikatoren wie die Dichte an Orthopäden, Krankenhaus-Durchsatzsignale und Klarheit der Kostenerstattung verwendet, um vor der endgültigen Festlegung des Werts eine sinnvolle Bandbreite zu erstellen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt schrittweise, damit ungewöhnliche Ergebnisse frühzeitig erkannt werden und nicht erst nach Fertigstellung der vollständigen Prognose. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie berichteten Geräteplatzierungen, in Interviews mitgeteilten Verbrauchsmustern für Einwegmaterialien und der erwarteten Aufteilung nach Behandlungsumgebung, und überprüfen dann Anomalien, bis die Treiber klar erklärt sind.

Vor der endgültigen Freigabe werden die Annahmen von einem zweiten Analysten erneut überprüft. Jede größere Abweichung im Vergleich zu früheren Ausgaben führt zu einer erneuten Kontaktaufnahme mit Befragten oder einer Rückkehr zu den Ausgangsdaten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse eintreten, wie Änderungen der Kostenerstattung, regulatorische Maßnahmen oder starke Preisbewegungen. Kurz vor der Auslieferung führen wir eine erneute Überprüfung durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Knochenmarkaspirat-Konzentrate von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für BMAC können weit voneinander abweichen, selbst wenn sie ähnliche klinische Anwendungsfälle beschreiben, da kleine Abgrenzungsentscheidungen sich in einem Markt aus Geräten und Verbrauchsmaterialien schnell auswirken. Die Unterschiede resultieren meist daraus, was als BMAC gezählt wird, wie Verfahrensvolumina in Kit-Nachfrage übersetzt werden und wie Preise umgerechnet und im Zeitverlauf aktualisiert werden.

In dieser Studie wird die Spannweite hauptsächlich durch Preislogik und Aktualisierungszeitpunkt bestimmt, da sich Kit-ASPs mit Vertragsverhandlungen ändern können und sich der Systemmix verschiebt, während die Akzeptanz zunehmend in ambulante Einrichtungen wandert. Durch die Verwendung eines konsistenten Währungsjahresansatzes, die erneute Überprüfung von Preisspannen mit Feedback aus dem Feld und die jährliche Aktualisierung von Verfahrens- und Akzeptanzeingaben bleibt der Marktwert näher an beobachtbaren Nutzungssignalen, was die von Mordor Intelligence angewandte Aktualisierungsdisziplin widerspiegelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 221,39 Mio. USD (2026) | |

| Branchenverlag A | 221,60 Mio. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, und seine Abgrenzungssignale deuten auf eine breitere Einbeziehung verschiedener Quellentypen hin, was den erfassten Umsatzpool auch bei ähnlichen Wachstumsannahmen verschieben kann. |

| Forschungsplattform B | 544,10 Mio. USD (2025) | Scheint eine breitere Marktabgrenzung und einen Aggregationsansatz über Verfahren und Anwendungen hinweg zu verwenden, wodurch benachbarte regenerative Kategorien einbezogen werden können und die Kit-Volumina und ASP-Annahmen im Vergleich zu einem verfahrensbezogenen Modell überhöht werden. |

Die Tabelle zeigt, dass die Übereinstimmung der Jahre und das, was als BMAC im Geltungsbereich behandelt wird, die Hauptgründe für den Unterschied sind, wobei die Entscheidungen zur Preisumrechnung eine weitere Ebene hinzufügen. Wenn die Dimensionierungsschritte an Verfahrensnachfrage, realistische Akzeptanz und überprüfte Preisspannen gebunden sind, wird die endgültige Summe leichter nachvollziehbar und im nächsten Aktualisierungszyklus reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welches Produktsegment entwickelt sich zum größten Beitragenden zu wiederkehrenden Umsätzen im Markt für Knochenmarkaspirat-Konzentrate?

Einwegartikel wie Aspirationsnadeln und Einweg-Verarbeitungskits treiben wiederkehrende Umsätze an, da sie für jeden Eingriff neu bestellt werden müssen, im Gegensatz zu Investitionsgütern.

Wie beeinflussen ambulante Chirurgiezentren die Verbreitung von Knochenmarkaspirat-Konzentraten?

Ambulante Chirurgiezentren verkürzen die Patientenumschlagszeiten und arbeiten unter kosteneffizienten Erstattungsregelungen, was es Chirurgen erleichtert, BMAC-Therapien in ambulante Versorgungspfade zu integrieren.

Ambulante Chirurgiezentren verkürzen die Patientenumschlagszeiten und arbeiten unter kosteneffizienten Erstattungsregelungen, was es Chirurgen erleichtert, BMAC-Therapien in ambulante Versorgungspfade zu integrieren.

Echtzeit-KI-gestützte Zellausbeute-Analytik, die lebensfähige Zellzahlen vor Ort bestätigt, wird hoch geschätzt, da sie die Dosierungsgenauigkeit verbessert und das Vertrauen in klinische Ergebnisse stärkt.

Welche regulatorische Entwicklung in Europa soll den Markteintritt für neue BMAC-Geräte erleichtern?

Die EU-Verordnung von 2024 über Substanzen menschlichen Ursprungs hat harmonisierte Qualitäts- und Sicherheitsstandards geschaffen und bietet Herstellern einen klareren, einheitlichen Zulassungsweg für den Binnenmarkt.

Warum gewinnt das zahn- und maxillofaziale Fachgebiet für BMAC-Anwendungen an Aufmerksamkeit?

Belege zeigen, dass BMAC die Osseointegration verbessert und die Knochenregeneration rund um Implantate beschleunigt, was Oralchirurgen dazu veranlasst, es in routinemäßige Transplantationsprotokolle zu integrieren.

Was bleibt die primäre klinische Hürde für eine breitere BMAC-Verbreitung?

Die Ergebnisvariabilität in Abhängigkeit von Spenderalter, Entnahmetechnik und Plattformwahl stellt weiterhin eine Herausforderung für die Standardisierung dar und macht Kostenträger und Regulierungsbehörden bei einer breiten Kostenübernahme vorsichtig.

Seite zuletzt aktualisiert am: