Marktgröße und Marktanteil der hämatopoetischen Stammzelltransplantation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

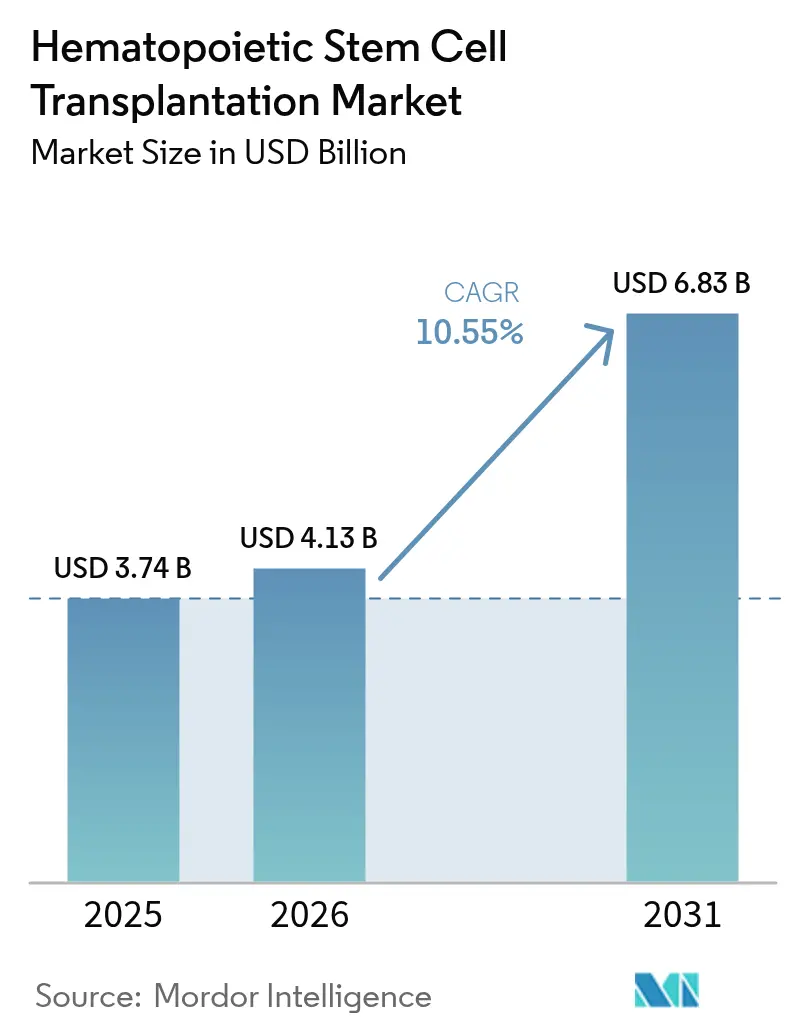

| Marktgröße (2026) | 4.13 Milliarden US-Dollar |

| Marktgröße (2031) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur hämatopoetischen Stammzelltransplantation von Mordor Intelligence

Die Marktgröße der hämatopoetischen Stammzelltransplantation wurde im Jahr 2025 auf 3,74 Milliarden USD bewertet und soll von 4,13 Milliarden USD im Jahr 2026 auf 6,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,55 % während des Prognosezeitraums (2026–2031).

Die Ausweitung der Indikationen über hämatologische Malignome hinaus, die Konvergenz toxizitätsreduzierter Konditionierungsmittel sowie umfangreichere Spender-Abgleich-Netzwerke verlagern die Therapie von einer Nischenanwendung in den Mainstream. Der Schwung wird durch den Einsatz der HSZT als Überbrückungsoption vor chimären Antigenrezeptor-T-Zell-Infusionen verstärkt, während KI-Tools der nächsten Generation die Spender-Empfänger-Zuordnung für ethnisch diverse Bevölkerungsgruppen beschleunigen. Nordamerika behauptet seine Führungsposition dank klarer Erstattungsregelungen und hoher Dichte klinischer Studien, wenngleich Asien-Pazifik das schnellste Verfahrenswachstum verzeichnet, da Gesundheitssysteme massiv in Transplantationszentren investieren. Die Wettbewerbsintensität bleibt moderat aufgrund hoher Infrastruktur- und Akkreditierungshürden, obwohl automatisierte Zellverarbeitungsplattformen und Cloud-basierte Registry-Analysen beginnen, die Betriebskostenkurven neu zu gestalten.

Wichtigste Erkenntnisse des Berichts

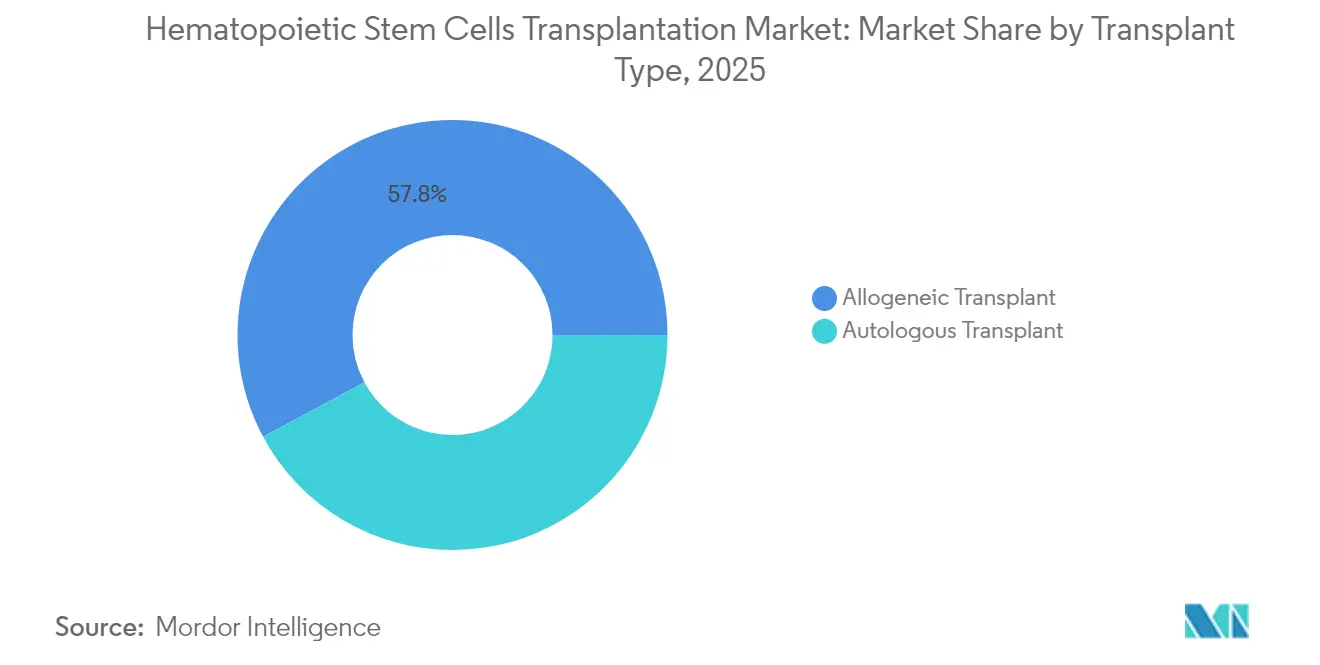

- Nach Transplantationstyp hielt die allogene Transplantation im Jahr 2025 einen Marktanteil von 57,84 % am Markt für hämatopoetische Stammzelltransplantation, wobei dasselbe Segment bis 2031 mit einer CAGR von 11,05 % expandieren soll.

- Nach Stammzellquelle entfiel auf peripheres Blut im Jahr 2025 ein Anteil von 80,62 % an der Marktgröße der hämatopoetischen Stammzelltransplantation, während Nabelschnurblut bis 2031 voraussichtlich mit einer CAGR von 12,15 % wachsen wird.

- Nach Indikation dominierte Leukämie mit einem Umsatzanteil von 34,28 % im Jahr 2025; nicht-maligne Bluterkrankungen entwickeln sich im Prognosezeitraum mit einer CAGR von 12,78 %.

- Nach Endnutzer führten Transplantations- und Zelltherapiezentren im Jahr 2025 mit einem Anteil von 44,73 %; akademische und Forschungsinstitute sind mit der schnellsten CAGR von 13,92 % bis 2031 auf Wachstumskurs.

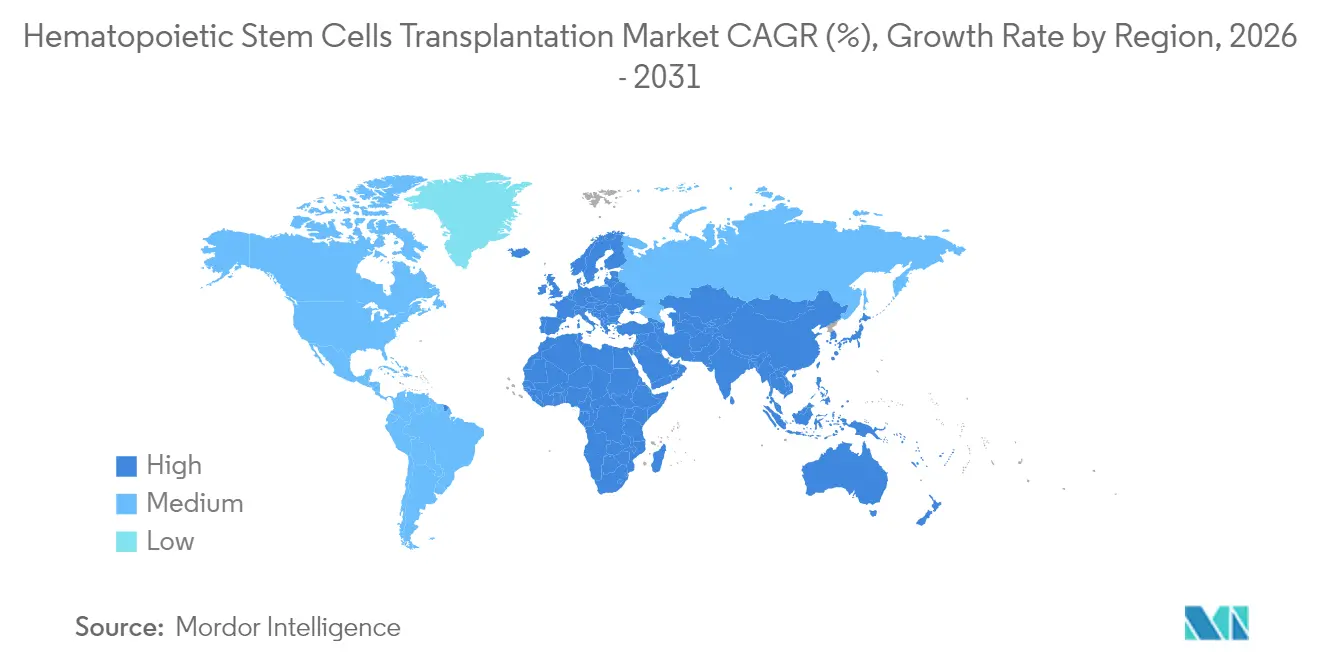

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 41,35 % des Marktes für hämatopoetische Stammzelltransplantation, während Asien-Pazifik bis 2031 eine CAGR von 14,85 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hämatopoetische Stammzelltransplantation

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigende globale Inzidenz hämatologischer Malignome | +2.8% | Global, mit höherem Einfluss in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Konditionierungsregimen | +2.1% | Global, mit früher Adoption in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Gestiegene Investitionen in Regenerative Medizin und Zelltherapie-F&E | +1.9% | Nordamerika, EU, Kernmärkte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion internationaler Spenderregister und HLA-Typisierungstechnologien | +1.7% | Global, mit erheblichem Einfluss in Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen von CAR-T-Überbrückungsstrategien | +1.4% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von KI und maschinellem Lernen in die Spender-Empfänger-Zuordnung | +1.2% | Global, mit frühen Gewinnen in Nordamerika, EU und Technologiezentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz hämatologischer Malignome

Die Krebsinzidenz erreichte 2024 weltweit 20 Millionen Neuerkrankungen, und Leukämien generieren 34,65 % der Transplantationsverfahren, was die stetige Nachfrage nach dem Markt für hämatopoetische Stammzelltransplantation stärkt. Frühere Erkennungsprotokolle und die Erweiterung der Medicare-Deckung im Jahr 2024 für myelodysplastische Syndrome haben die Zugangshürden in den Vereinigten Staaten gesenkt.[1]Zentren für Medicare- und Medicaid-Dienste, "Regelgebung zum stationären prospektiven Zahlungssystem", cms.gov Eine alternde Bevölkerung in Europa und Nordamerika erhält ein großes geeignetes Patientenpool aufrecht, und aufstrebende Märkte folgen im Zuge verbesserter Diagnoseinfrastrukturen. Screening in früheren Krankheitsstadien unterstützt bessere Konditionierungstoleranzfenster und ermöglicht mehr Transplantationen. Angesichts des konstant steigenden Krankheitsaufkommens wird erwartet, dass dieser Treiber seinen Schwung bis über 2030 hinaus beibehält.

Fortschritte bei Konditionierungsregimen

Die Zulassung von Treosulfan-basiertem Grafapex im Januar 2025 ermöglichte eine Konditionierung mit reduzierter Intensität und verbessertem Gesamtüberleben gegenüber Busulfan-Protokollen, was den Markt für hämatopoetische Stammzelltransplantation auf gebrechliche oder ältere Patienten ausweitete.[2]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "BLA-Zulassungen für hämatopoetische Produkte", fda.gov Präzisions-pharmakogenomische Tests personalisieren jetzt die Dosierung und reduzieren die Organtoxizität. KI-gesteuerte Regimenwahl senkt die behandlungsbedingte Sterblichkeit weiter. Laufende klinische Programme evaluieren eine Antikörper-Wirkstoff-Konjugat-Konditionierung, die maligne Zellen anvisiert und gleichzeitig gesundes Gewebe schont. Insgesamt vergrößern diese Innovationen den Kandidatenpool und verkürzen die stationären Aufenthaltsdauern.

Gestiegene Investitionen in Regenerative Medizin und Zelltherapie-F&E

Eine Series-B-Finanzierungsrunde von 50 Millionen USD im Jahr 2025 für Garuda Therapeutics veranschaulicht den Risikokapitalappetit für Stammzellplattformen der nächsten Generation und unterstützt indirekt den Markt für hämatopoetische Stammzelltransplantation, da gemeinsame Fertigungsanlagen in Betrieb genommen werden. Die Akquisition des Roche-Standorts in Vacaville durch Lonza für 1,2 Milliarden USD im Jahr 2025 fügt großmaßstäbliche GMP-Suiten hinzu, die Produktionsengpässe reduzieren. Kapitalzuflüsse beschleunigen die Innovation bei Kryokonservierung, Zellexpansion und geschlossenen Bioreaktorsystemen, die jeweils die Transplantationskonsistenz verbessern. Öffentlich-private Konsortien lenken ebenfalls Mittel in Protokolle für Autoimmunerkrankungen, was neue Patientenpools erschließen könnte. Strategische Infrastrukturinvestitionen dürften das Lieferkettenrisiko auf beherrschbarem Niveau halten.

Expansion internationaler Spenderregister und HLA-Typisierungstechnologien

Der Weltverband der Knochenmarkspender koordiniert jetzt über 39 Millionen Registrierte, wobei Algorithmen die Suchzeiten verkürzen und die Spenderoptionen für Patienten aus Minderheitengruppen erweitern.[3]Weltverband der Knochenmarkspender, "Jahresbericht über das globale Spenderregister", wmda.info DKMS hat die erste kryokonservierte periphere Blutbank eingeführt, die Transplantationen innerhalb von Tagen ermöglicht und dringende Fälle rationalisiert. Modelle des maschinellen Lernens, die partielle HLA-Übereinstimmungen akzeptieren, erweitern die Kompatibilitätsraten. Register im Asien-Pazifik-Raum sind rasch gewachsen und spiegeln gezielte Öffentlichkeitsarbeit in Indien und China wider. Diese Initiativen stärken den Markt für hämatopoetische Stammzelltransplantation durch Verkürzung der Wartelisten und Erhöhung der Transplantationserfolgswahrscheinlichkeiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Kosten für HSZT-Verfahren und langfristige post-transplantäre Versorgung | -1.8% | Global, mit höherem Einfluss in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit übereinstimmender Spender | -1.2% | Global, mit höherem Einfluss in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von CAR-T und anderen Zelltherapien | -1.1% | Hauptsächlich Nordamerika und EU, mit Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fertigungs- und Regulierungsengpässe in GMP-konformen Zelltherapieeinrichtungen | -0.9% | Global, mit akutem Einfluss in Regionen mit begrenzter Fertigungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für HSZT-Verfahren und langfristige post-transplantäre Versorgung

Die Gesamtausgaben einer Behandlungsepisode übersteigen häufig 400.000 USD, was sowohl Kostenträger als auch Patienten belastet. Vorgeschlagene Medicare-Zahlungsreformen knüpfen die Erstattung nun an messbare Ergebnisse, doch eine einheitliche Umsetzung bleibt schwer erreichbar. Chronische Graft-versus-Host-Erkrankung erhöht die Hospitalisierungskosten um 50 %, wobei die durchschnittlichen stationären Kosten im Vereinigten Königreich im Jahr 2024 18.567 GBP erreichten. Wertorientierte Verträge decken nur einen Bruchteil der Transplantationszentren ab, was eine breite Verbreitung verlangsamt. Finanzielle Toxizität dürfte daher die Verbreitung in Gesundheitssystemen mit begrenzten Budgets einschränken.

Begrenzte Verfügbarkeit übereinstimmender Spender

Trotz der Ausweitung der Register haben Patienten aus unterrepräsentierten ethnischen Gruppen nach wie vor geringere Übereinstimmungswahrscheinlichkeiten. Die Forschung „Spender für alle” des Nationalen Knochenmarkspenderprogramms legt nahe, dass 5/8-HLA-Fehlübereinstimmungen für 99 % der Empfänger geeignete Spender liefern könnten, doch die klinische Standardisierung ist noch unvollständig. Nabelschnurblutdosen bleiben für große Erwachsene unzureichend, was die Forschung zu ex-vivo-Expansionsplattformen wie UM171, das derzeit unter beschleunigter EMA-Prüfung steht, antreibt. Bis diese Lösungen ausgereift sind, wird der Spendermangel als Hemmnis für den Markt für hämatopoetische Stammzelltransplantation wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transplantationstyp: Allogene Dominanz treibt Innovation an

Allogene Verfahren erfassten im Jahr 2025 57,84 % des Marktes für hämatopoetische Stammzelltransplantation und verfolgen eine CAGR von 11,05 % bis 2031, was auf eine anhaltende Abhängigkeit von spenderbasierten Transplantaten hindeutet. Orca-T erzielte in Phase 3 überlegene Überlebens- und Rückfallergebnisse gegenüber der Standardversorgung und zeigt, wie selektives Transplantat-Engineering die Graft-versus-Host-Erkrankung reduzieren kann, was die Verbreitung weiter ausdehnt. Das Segment profitiert von Registerwachstum, verbesserter HLA-Typisierungsgenauigkeit und Prophylaxeinnovationen wie post-transplantärem Cyclophosphamid.

Dynamik ist auch bei haploidentischen Protokollen erkennbar, bei denen Teilübereinstimmungen von Verwandten den Spenderpool erweitern und die Suchzeiten verkürzen. Eine Studie des Johns Hopkins Kimmel Cancer Centers dokumentierte ein Gesamtüberleben von 95 % und Heilungsraten von 88 % bei Sichelzellerkrankung unter Verwendung von Knochenmarktransplantation mit reduzierter Intensität und Haploidentität. Diese Ergebnisse unterstreichen den Wettbewerbsvorteil allogener Transplantate, auch während autologe Ansätze einem Substitutionsrisiko durch CAR-T-Therapien ausgesetzt sind. Der Markt für hämatopoetische Stammzelltransplantation bleibt daher durch allogene Innovation verankert, wobei Prozessautomatisierung und zielgerichtete Konditionierung die Margenprofil zu verbessern vermögen.

Nach Stammzellquelle: Peripheres Blut in Führung mit beschleunigtem Nabelschnurblut-Wachstum

Periphere-Blut-Verfahren behielten im Jahr 2025 einen Anteil von 80,62 % am Markt für hämatopoetische Stammzelltransplantation aufgrund schneller Einnistung und Spenderfreundlichkeit. Das Wachstum neigt sich jedoch zu Nabelschnurbluttransplantationen, die mit einer CAGR von 12,15 % voranschreiten. Die Zulassung von Omisirge im Jahr 2024 verkürzte die mittlere Neutrophilenregeneration von 22 Tagen für Standardnabelschnurbluteinheiten auf 12 Tage und bewies die kommerzielle Tragfähigkeit expandierter Transplantate.

China hat fast 40.000 therapeutische Nabelschnurblutinfusionen durchgeführt, darunter 900 Thalassämie-Transplantationen mit 99 % Überleben, was veranschaulicht, wie großmaßstäbliche Nabelschnurblutbanken den Markt für hämatopoetische Stammzelltransplantation vorantreiben können. Haplo-Nabelschnurblut-Kombinationen verbinden nun partielle Geschwistertransplantate mit Nabelschnurbluteinheiten, um Zelldosisprobleme bei Erwachsenen zu lösen. Knochenmarkentnahmen bleiben für Indikationen relevant, die verstärkte Graft-versus-Leukämie-Effekte erfordern, obwohl ihr Anteil weiter sinkt. Expansionsplattformen der nächsten Generation wie UM171 könnten die Verwendung von Nabelschnurblut bei schwereren Patienten weiter risikoärmer gestalten.

Nach Indikation: Leukämie in Führung mit aufkommenden nicht-malignen Erkrankungen

Leukämie machte im Jahr 2025 34,28 % aller Verfahren aus und unterstreicht damit ihren Status als größter Umsatzerzeuger innerhalb des Marktes für hämatopoetische Stammzelltransplantation. Risikoprofiling im Frühstadium optimiert nun den Transplantationszeitpunkt und verbessert das ereignisfreie Überleben. Konsistente Belege unterstützen Tandemtransplantationen und MRD-gesteuerte Konditionierung zur Eindämmung von Rückfällen.

Nicht-maligne Bluterkrankungen sind die am schnellsten wachsende Indikation mit einer CAGR von 12,78 %, da kurative Transplantationen bei Sichelzellerkrankung und Thalassämie zur Routine werden. Genbearbeitungsdurchbrüche wie Exa-Cel unterstreichen das kurative Potenzial, doch HSZT behält in vielen Zentren in Bezug auf Dauerhaftigkeit einen Vorteil. Lymphoproliferative Erkrankungen halten einen moderaten Anteil, aber der Wettbewerbsdruck durch CAR-T-Produkte könnte die künftige HSZT-Nachfrage dämpfen. Insgesamt hält der wachsende Indikationsmix den Markt für hämatopoetische Stammzelltransplantation diversifiziert und widerstandsfähig.

Nach Endnutzer: Transplantationszentren in Führung mit beschleunigenden akademischen Instituten

Spezialisierte Transplantationszentren hielten im Jahr 2025 einen Anteil von 44,73 %, profitierend von multidisziplinären Teams und Skaleneffekten, die mit Akkreditierungsmetriken übereinstimmen. Viele dieser Zentren integrieren Zellverarbeitungseinheiten und helfen ihnen so, nachgelagerte Einnahmen zu erzielen und ihre Verhandlungsposition gegenüber Kostenträgern zu stärken. Standardisierungsinitiativen, wie das Gemeinsame Akkreditierungskomitee für ISCT und EBMT, stärken ihre dominante Marktposition.

Akademische Einrichtungen, die mit einer CAGR von 13,92 % voranschreiten, leiten Frühphasenstudien für antikörperbasierte Konditionierung und Transplantat-Engineering. Die FDA-Zulassung von Ryoncil für steroidrefraktäre akute Graft-versus-Host-Erkrankung resultierte direkt aus multizentrischen akademischen Datensätzen asgct.org. Forschungsgetriebene Patientenzuflüsse beschleunigen die Einführung neuartiger Regime vor der Einführung in der Gemeinschaftspraxis und treiben überdurchschnittliches Wachstum an. Kleinere Fachkliniken bleiben durch Kapitalinvestitionsanforderungen und Personalengpässe eingeschränkt, was den Markt für hämatopoetische Stammzelltransplantation in Hochvolumenzentren konzentriert hält.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 41,35 % des Marktes für hämatopoetische Stammzelltransplantation dank günstiger Erstattungsmechanismen, einem dichten Transplantationszentrumnetzwerk und kontinuierlicher Studienaktivität. Die Anpassung der Medicare-Transplantationsvergütung an Revisionen der Diagnosis-Related-Group-Klassifikation hat die Liquidität der Anbieter verbessert und das Volumenwachstum gefördert. Die Region entfällt auch auf einen erheblichen Teil der weltweiten autologen Transplantationen aufgrund der Prävalenz des multiplen Myeloms.

Europa folgt eng, gestützt durch standardisierte EBMT-Leitlinien und grenzüberschreitende Spenderkoordination. Die Einführung der Treosulfan-Konditionierung in Deutschland und Italien zeigt, wie regulatorische Konvergenz die Technologiediffusion beschleunigt. Engere Budgetobergrenzen in bestimmten Märkten verlangsamen jedoch das Verfahrenswachstum im Vergleich zu Nordamerika.

Asien-Pazifik sticht mit einer CAGR von 14,85 % hervor und schließt die Lücke bei der Verfahrensdichte schnell. Die Nationale Gesundheitskommission Chinas hat die öffentliche Finanzierung der Transplantationsinfrastruktur erhöht, während Indien Bündelzahlungspilotprojekte eingeführt hat, die eine langfristige Nachsorge einschließen. Neue Nabelschnurblutlabore in den Vereinigten Arabischen Emiraten stiegen nach regulatorischen Änderungen im Jahr 2020 von 2 auf 8, was zeigt, wie politische Veränderungen Kapazitäten schnell vorantreiben können. Südamerika sowie der Nahe Osten und Afrika sind noch nascent aufgestellt, aber für zweistelliges Wachstum positioniert, da die Versicherungsabdeckung zunimmt. Zusammengenommen unterstreichen diese regionalen Dynamiken die strategische Bedeutung geografischer Diversifikation für Unternehmen, die den Markt für hämatopoetische Stammzelltransplantation anvisieren.

Wettbewerbslandschaft

Der Markt für hämatopoetische Stammzelltransplantation ist konsolidiert, mit hohen Eintrittsbarrieren aufgrund kapitalintensiver GMP-Einrichtungen und strenger regulatorischer Aufsicht. Lonzas Kauf des Roche-Standorts in Vacaville für 1,2 Milliarden USD erweitert das integrierte Fertigungsangebot und sichert langfristige Kundenverträge. Miltenyi Biotec schloss eine mehrjährige Liefervereinbarung mit Autolus Therapeutics zur Bereitstellung von CliniMACS-Zellverarbeitungshardware ab und sicherte sich damit nachgelagerte Verbrauchsmaterialeinnahmen.

Produktinnovation bleibt ein Differenzierungsmerkmal. Die FDA-Zulassung von Omisirge, dem ersten ex-vivo-expandierten Nabelschnurbluttransplantat, verschafft Gamida Cell einen Wettbewerbsvorteil, während die selektive Allotransplantat-Architektur von Orca-T das Management der Graft-versus-Host-Erkrankung neu definieren könnte. Automatisierte geschlossene Systemtechnologien senken Arbeitskosten und Kontaminationsrisiken und ermöglichen kleineren Marktteilnehmern, auf Effizienz zu konkurrieren. Von Registern in den Vereinigten Staaten und Deutschland lizenzierte KI-gestützte Spender-Abgleich-Software verkürzt die Suchzeiten und könnte zu einem standardmäßigen Zusatzangebot werden.

Strategische Partnerschaften helfen Unternehmen, Fähigkeitslücken zu schließen. Auftragsforschungs- und Fertigungsorganisationen arbeiten mit Krankenhausnetzwerken zusammen, um Verarbeitungseinheiten innerhalb von Transplantationszentren zu integrieren und die Logistik zu verkürzen. Unternehmen entwickeln auch gemeinsam Begleitdiagnostika für pharmakogenomisch basierte Konditionierung, was die Bindung entlang des Transplantationskontinuums stärkt. Trotz aufkommender Bedrohungen durch Genbearbeitung und CAR-T-Modalitäten treiben Synergien in sequenziellen oder Kombinationstherapien technologieübergreifende Allianzen voran, die das Wettbewerbsfeld aktiv halten.

Marktführer der hämatopoetischen Stammzelltransplantationsbranche

Stem Cell Technologies, Inc.

Pluristem Therapeutics, Inc.

Merck KGaA

ScienCell Research Laboratories, Inc.

Lonza Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Orca Bio gab positive Ergebnisse aus seiner zentralen Phase-3-Studie zu dem in der Entwicklung befindlichen Orca-T im Vergleich zur allogenen Stammzelltransplantation bei hämatologischen Malignomen bekannt und zeigte überlegene Ergebnisse, die Behandlungsparadigmen für Hochrisikopatienten mit Transplantationsbedarf neu gestalten könnten.

- März 2025: Garuda Therapeutics sammelte 50 Millionen USD in einer Finanzierungsrunde ein und ernannte einen neuen Vorstandsvorsitzenden zur Weiterentwicklung seiner Stammzelltherapiepipeline, was das anhaltende Investorenvertrauen in Transplantationstechnologien der nächsten Generation widerspiegelt.

- Februar 2025: Das Johns Hopkins Kimmel Cancer Center veröffentlichte bahnbrechende Ergebnisse im New England Journal of Medicine Evidence, die ein 95%iges Überleben und 88%ige Heilungsraten bei Sichelzellerkrankung unter Verwendung von Knochenmarktransplantation mit reduzierter Intensität und Haploidentität demonstrieren.

- Februar 2025: IN8bio präsentierte positive Phase-1-Daten beim TCT 2025 für seine allogene Gamma-Delta-T-Zell-Therapie INB-100, die bei AML-Patienten nach einem mittleren Follow-up von 20,1 Monaten keine Rückfälle zeigte, mit einem progressionsfreien Überleben von 90,9 % nach einem Jahr.

- Januar 2025: Die FDA genehmigte Grafapex (Treosulfan) in Kombination mit Fludarabin für die allogene hämatopoetische Stammzelltransplantation bei Patienten ab einem Jahr mit AML oder MDS und bietet damit eine neue Konditionierungsoption mit verbessertem Sicherheitsprofil.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für hämatopoetische Stammzelltransplantation (HSCT) als den Wert, der durch autologe und allogene Infusionen von mobilisierten oder geernteten hämatopoetischen Stammzellen aus peripherem Blut, Knochenmark oder Nabelschnur zur Wiederherstellung der Blutbildung bei Patienten mit bösartigen und nicht bösartigen Erkrankungen erzielt wird. Die Umsätze umfassen die transplantationsbezogene Zellverarbeitung, Beschaffung, Konditionierung und unmittelbare Post-Infusionsversorgung, die von Mordor Intelligence in 28 Ländern erfasst werden.

Ausschluss: Therapien auf der Grundlage gentechnisch veränderter körpereigener Zellen, die sich noch in der Erprobungsphase I befinden, fallen nicht in diesen Bereich.

Überblick über die Segmentierung

- Nach Transplantationstyp

- Autologe Transplantation

- Allogene Transplantation

- Nach Stammzellquelle

- Periphere Blutstammzelltransplantation

- Knochenmarktransplantation

- Nabelschnurbluttransplantation

- Nach Indikation

- Leukämie

- Lymphoproliferative Erkrankungen

- Multiples Myelom und Plasmazell-Dyskrasien

- Nicht-maligne Bluterkrankungen

- Nach Endnutzer

- Transplantations- und Zelltherapiezentren

- Akademische und Forschungsinstitute

- Fachkliniken und -krankenhäuser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Transplantationsmediziner, Apherese-Direktoren, Case Manager von Kostenträgern und leitende Patientenvertreter in Nordamerika, Europa, Asien und Lateinamerika. Ihre Erkenntnisse verfeinerten die durchschnittlichen Verkaufspreise, die Wahrscheinlichkeit eines Transplantatversagens und die Dynamik der Wartelisten, die in öffentlichen Datensätzen nicht auftauchen.

Desk Research

Wir begannen damit, die Anzahl der Transplantationsverfahren, Überlebensstatistiken und das Wachstum der Spenderregister zu erfassen, die von CIBMTR, EBMT, Global Observatory on Donation and Transplantation und nationalen Gesundheitsministerien veröffentlicht wurden. Meta-Analysen klinischer Ergebnisse aus Fachzeitschriften wie Blood and Bone Marrow Transplantation lieferten Informationen über die Erfolgsraten von Therapien, die sich auf die Nachfrage auswirken. 10-Ks von Unternehmen, FACT-Akkreditierungsberichte und Kostenaufstellungen von Transplantationszentren gaben uns Aufschluss über die Wirtschaftlichkeit der Einheiten. Um die Höhe der Zusatzausgaben zu ermitteln, zog unser Team D&B Hoovers und Dow Jones Factiva heran, um geprüfte Finanzdaten der wichtigsten Zellverarbeitungsanbieter zu erhalten.

Patentanmeldungen, die über Questel abgerufen wurden, sowie Nabelschnurblutbank-Aktivitätsprotokolle halfen uns bei der Einschätzung des entstehenden Bestands. Diese Quellen dienen der Veranschaulichung; viele zusätzliche Veröffentlichungen unterstützten die Sammlung, Validierung und Klärung von Daten.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt die nationalen Transplantationsvolumina und die durchschnittlichen Transplantationsrechnungen (USD) in einen Basis-Marktwert um, der dann mit stichprobenartigen Bottom-Up-Roll-ups von Reagenzien-Kits, Nabelschnurblut-Einheiten und Kryo-Beutelverkäufen abgeglichen wird. Zu den Schlüsselvariablen gehören das Verhältnis von autologen zu allogenen Spendern, die Verwendung von G-CSF-Fläschchen pro Entnahme, die durchschnittliche Dauer der Neutropenie, Währungsverschiebungen und Expansionsraten von Nabelschnurblutbanken. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die das Wachstum der Verfahren mit der Leukämieinzidenz, der Anzahl der Spender im Register und den Änderungen bei der Kostenerstattung verknüpft, wobei die Szenarioanalyse in Expertengesprächen getestet wird. Wenn die Bottom-up-Gesamtzahlen der klinischen Aktivität hinterherhinken, werden die Lückenfaktoren vor der Fertigstellung proportional umverteilt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand historischer CIBMTR-Trendlinien und der Elastizitäten der Weltbank für Gesundheitsausgaben überprüft, gefolgt von einer Peer Review durch leitende Analysten. Wir aktualisieren die Daten alle zwölf Monate und führen Zwischenaktualisierungen durch, wenn sich die Grundlagen durch behördliche Genehmigungen oder größere Änderungen bei der Kostenerstattung ändern; eine Überprüfung auf der letzten Meile stellt sicher, dass die Kunden den neuesten Stand erhalten.

Warum Mordors Transplantation hämatopoetischer Stammzellen Baseline Commands verlässlich ist

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Transplantationstypen, Kostenbereiche und Aktualisierungsrhythmen wählen. Wir passen den Umfang offen an die reale klinische Praxis an, wodurch unsere Basiswerte auf dem Boden bleiben.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Herausgeber falten die Einnahmen aus Gentherapien der Phase 2 in die aktuellen Umsätze ein, andere wenden statische Verfahrenspreise an, und einige extrapolieren die globalen Gesamtzahlen aus begrenzten US-Stichproben ohne Registervalidierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,74 MRD. USD (2025) | Mordor Intelligence | - |

| 3,56 MRD. USD (2025) | Globale Unternehmensberatung A | schließt Nabelschnurblut-Transplantationen aus, wendet einen festen ASP für alle Regionen an |

| USD 3,25 B (2024) | Regionale Beratung B | bläht das Volumen auf, indem es die Konditionierungsmittel doppelt zählt |

| 2,60 MRD. USD (2022) | Fachzeitschrift C | back projiziert den Wert für 2022 ohne Berücksichtigung des Registerwachstums 2023 bis 2025 |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Quellenmix, die Validierung durch Kliniker und die jährliche Aktualisierung den Entscheidungsträgern eine transparente, wiederholbare Grundlage bieten, die ein Gleichgewicht zwischen Vorsicht und den Realitäten vor Ort schafft.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für hämatopoetische Stammzelltransplantation an?

Steigende Inzidenz von Blutkrebs, toxizitätsreduzierte Konditionierungsregime, erweiterte Spenderregister und starke Investitionen in die Zelltherapieinfrastruktur treiben den Markt gemeinsam auf eine CAGR von 10,55 % bis 2031.

Wie groß ist der Markt für hämatopoetische Stammzelltransplantation im Jahr 2026?

Die Marktgröße der hämatopoetischen Stammzelltransplantation wird im Jahr 2026 auf 4,13 Milliarden USD bewertet und soll bis 2031 einen Wert von 6,83 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Markt für hämatopoetische Stammzelltransplantation?

Allogene Transplantationen führen mit einem Anteil von 57,84 % im Jahr 2025, angetrieben durch verbesserte Spender-Abgleich-Technologien und Fortschritte bei der Graft-versus-Host-Erkrankung-Prophylaxe.

Wo findet das schnellste regionale Wachstum statt?

Asien-Pazifik zeigt die schnellste regionale Dynamik mit einer prognostizierten CAGR von 14,85 %, unterstützt durch Infrastrukturinvestitionen und wachsende Versicherungsabdeckung.

Welche jüngsten Zulassungen haben den Marktausblick beeinflusst?

Zu den wichtigsten Zulassungen gehören die Treosulfan-Konditionierung mit Grafapex, die Omisirge-expandierten Nabelschnurbluttransplantate und Ryoncil für steroidrefraktäre akute Graft-versus-Host-Erkrankung, die jeweils die Patienteneignung erweitern und die Ergebnisse verbessern.

Wie konkurriert die HSZT mit CAR-T- und Gentherapien?

Obwohl CAR-T alternative autologe Optionen bietet, behält die HSZT Vorteile in Bezug auf Dauerhaftigkeit und kuratives Potenzial für ein breites Spektrum hämatologischer Erkrankungen und wird zunehmend als Überbrückungs- oder Kombinationstherapie eingesetzt.

Seite zuletzt aktualisiert am: