Marktgröße und Marktanteil für autologe Zelltherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.99 Milliarden US-Dollar |

| Marktgröße (2031) | 16.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

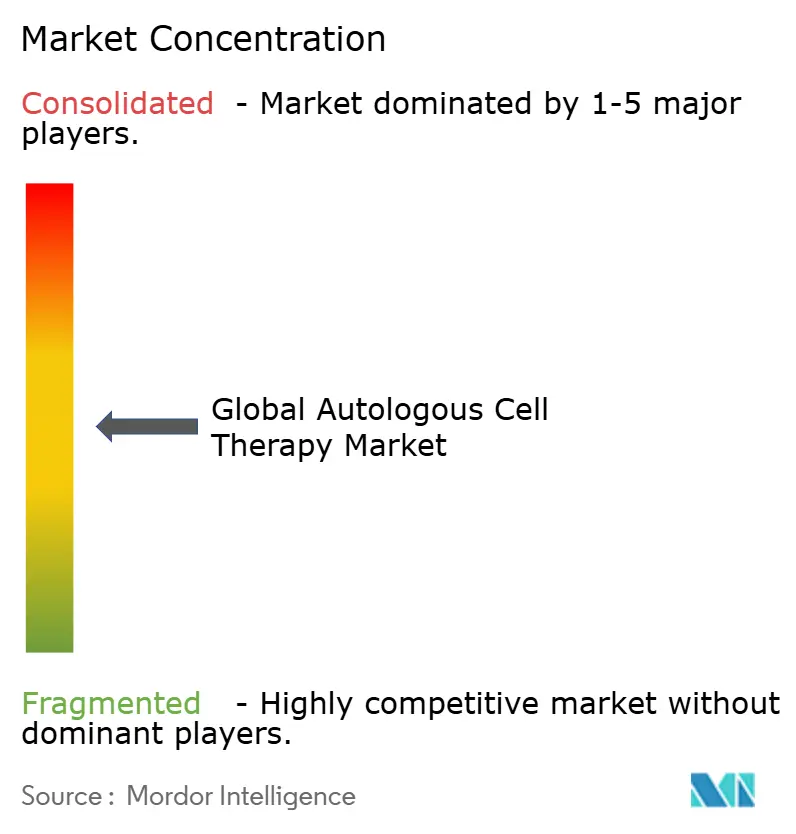

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autologe Zelltherapie von Mordor Intelligence

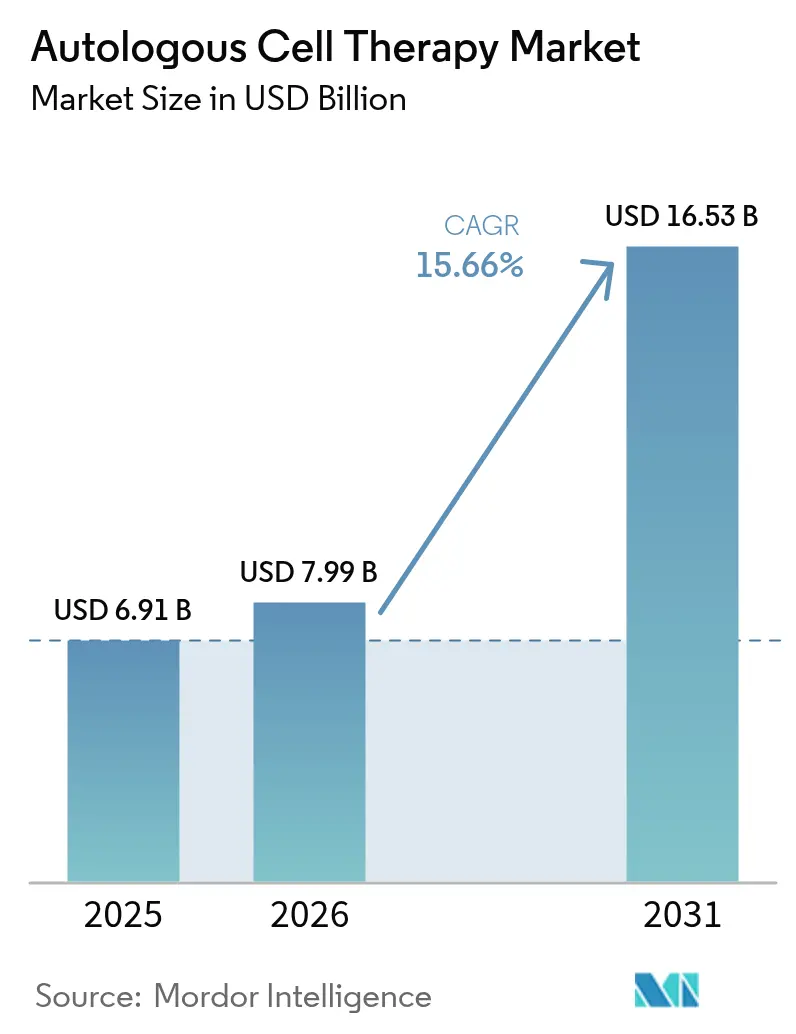

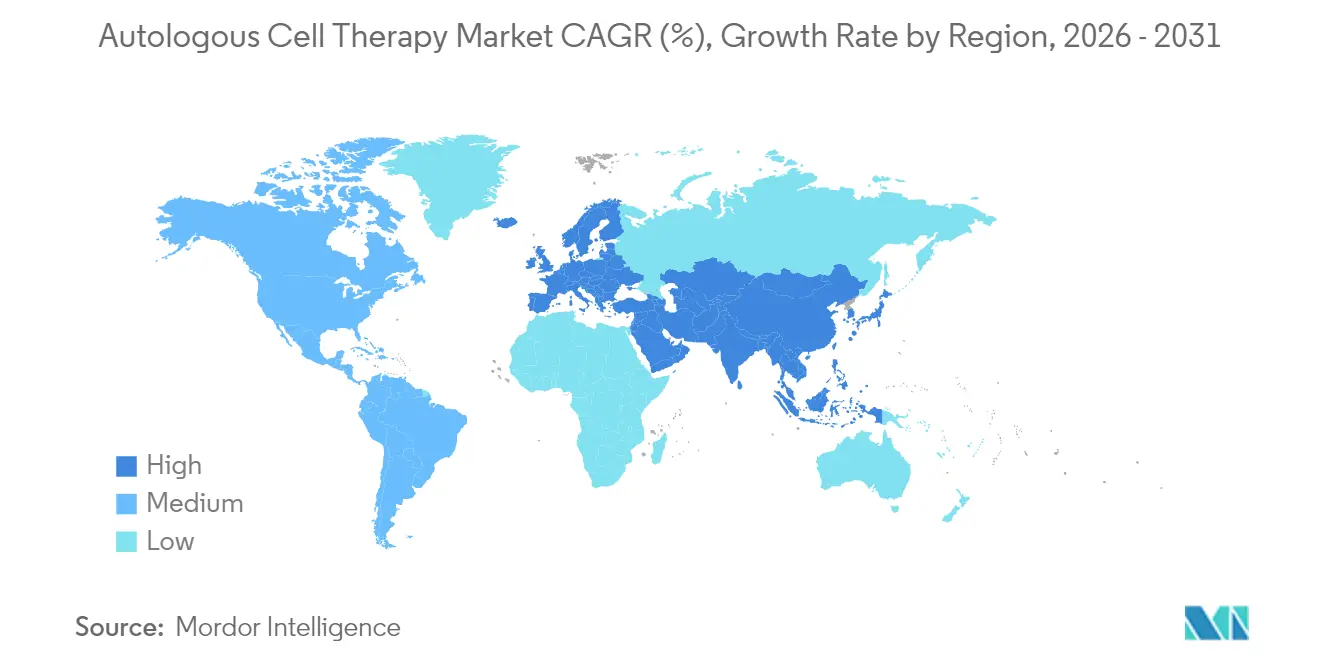

Die Marktgröße für autologe Zelltherapie wurde im Jahr 2025 auf 6,91 Milliarden USD geschätzt und soll von 7,99 Milliarden USD im Jahr 2026 auf 16,53 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,66 % während des Prognosezeitraums (2026–2031). Eine verstärkte klinische Einführung patientenspezifischer CAR-T-Produkte, der rasche Ausbau von Point-of-Care-Mikrofabriken sowie RMAT-Designierungen der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit, die 2024 acht Zell- und Gentherapien freigegeben hat, bilden die Grundlage dieser Beschleunigung[1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Leitfaden zu CAR-T-Zellprodukten”, fda.gov. Die Wettbewerbsintensität hat zugenommen, da Pharmaunternehmen Automatisierungsanlagen erwerben, um die Vein-to-Vein-Zeit von Wochen auf Tage zu verkürzen, während ergebnisbasierte Verträge in Europa und Japan die Bedenken der Kostenträger hinsichtlich der Kosten einer Einzelverabreichung von über 400.000 USD pro Patient adressieren. Nordamerika behauptet weiterhin die größte regionale Position im Markt für autologe Zelltherapie mit 53,34 %, während der asiatisch-pazifische Raum mit einer CAGR von 18,01 % am schnellsten wächst, getrieben durch regulatorische Modernisierung und niedrigere Herstellungskosten.

Wichtigste Erkenntnisse des Berichts

- Nach Therapiemodalität entfielen auf Immunzellprodukte im Jahr 2025 43,12 % des Marktanteils für autologe Zelltherapie, bei einer höchsten CAGR von 16,98 % bis 2031.

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 35,26 %; Autoimmunerkrankungen werden voraussichtlich bis 2031 mit einer CAGR von 15,92 % wachsen.

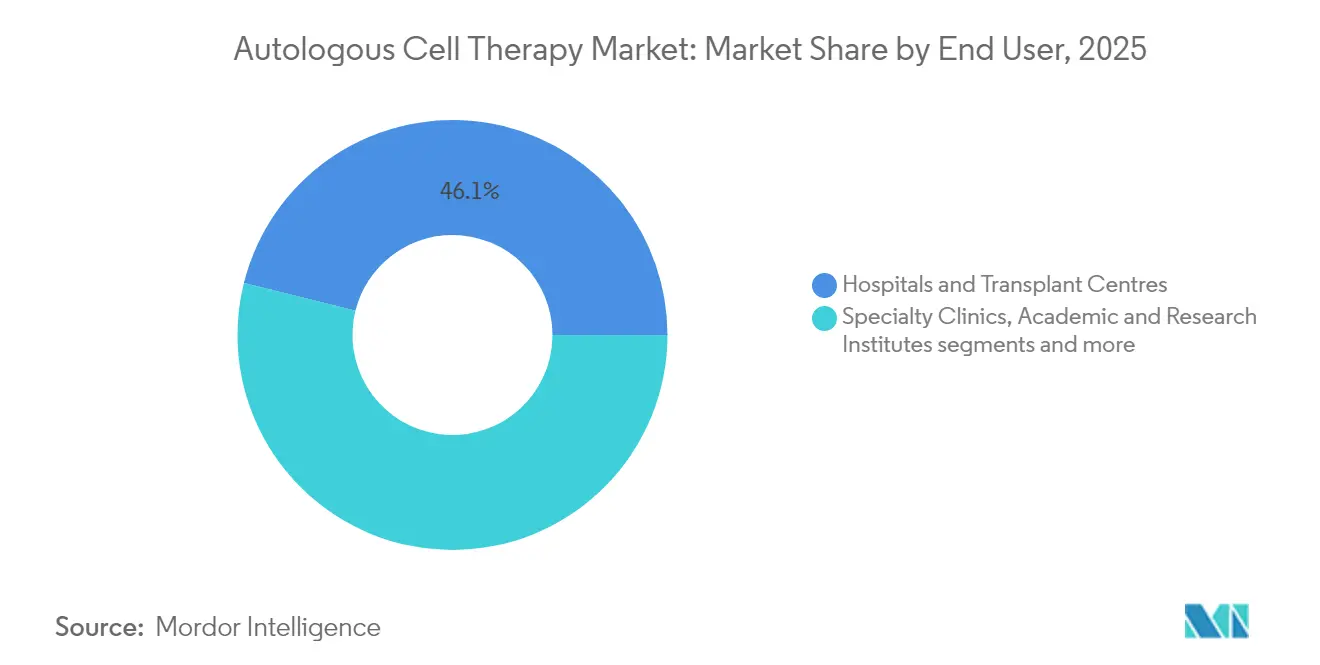

- Nach Endnutzer entfielen auf Krankenhäuser und Transplantationszentren im Jahr 2025 46,12 % der Marktgröße für autologe Zelltherapie, während Fachkliniken die schnellste CAGR von 16,1 % verzeichnen dürften.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 52,74 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 17,58 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autologe Zelltherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweite Einführungen von CAR-T-Therapien nach der Zulassung | +2.80% | Global (Nordamerika und EU als Kernmärkte) | Mittelfristig (2–4 Jahre) |

| Rasche Einführung geschlossener Point-of-Care-Bioreaktoren | +2.10% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Zellverarbeitungs-Mikrofabriken in Transplantationszentren | +1.90% | Global, frühe Einführung in großen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Entstehung kryokonservierter autologer Ausgangsmaterialbanken | +1.40% | Nordamerika und EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur ergebnisbasierten Erstattung in der EU und Japan | +1.20% | EU und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweite Einführungen von CAR-T-Therapien nach der Zulassung

Der globale Einsatz zugelassener CAR-T-Produkte weitet sich über die Hämatologie hinaus auf Autoimmun- und solide Tumorindikationen aus. Gileads Anito-cel, das für einen Marktstart 2026 vorgesehen ist, zielt auf das multiple Myelom ab und strebt an, 20 % der stationären Infusionen während der Zulassungsstudien in ambulante Einstellungen zu verlagern. Das CD19 NEX-T-Programm von Bristol Myers Squibb wendet optimierte Herstellungsverfahren auf den schweren systemischen Lupus erythematodes an und signalisiert damit eine strategische Neuausrichtung von der Onkologie hin zu Immunreset-Therapien. Eine Allianz zwischen BioNTech und Autolus im Wert von 200 Millionen USD unterstreicht die Konsolidierung rund um gemeinsame Produktionsplattformen, die Multi-Asset-Pipelines unterstützen können – Autolus Therapeutics. Reale Belege von Kite Pharma bestätigen, dass Yescarta sicher in ambulanten onkologischen Kliniken verabreicht werden kann, was die Bettenbelegung und die Gesamtbehandlungskosten senkt – Kite Pharma. Zusammen erweitern diese Meilensteine den Patientenzugang und verbessern die wirtschaftliche Argumentation rund um den Markt für autologe Zelltherapie.

Rasche Einführung geschlossener Point-of-Care-Bioreaktoren

Geschlossene, automatisierte Bioreaktoren integrieren Zellisolierung, Transduktion und Expansion in einer versiegelten Kassette und reduzieren manuelle Eingriffspunkte, die zuvor zu Chargenausfällen geführt haben. Die IRO-Plattform von Ori Biotech erzielte eine virale Transduktionsrate von 69 % gegenüber 45 % bei herkömmlichen Verfahren und halbierte gleichzeitig die Kosten pro Dosis durch 25 % kürzere Produktionszyklen[2]Quelle: Ori Biotech Ltd., „IRO-Plattform auf der ISCT 2024 vorgestellt”, oribiotech.com . Xcell Biosciences berichtet von einem konsistenten T-Zell-Wachstum in seiner AVATAR Foundry im Maßstab von 50 ml bis 1,5 l, was dezentralisierte Läufe in Krankenhaus-Reinräumen ermöglicht. Diese Verbesserungen stärken die Versorgungsresilienz und schaffen einen positiven Rückkopplungskreislauf im Markt für autologe Zelltherapie, bei dem schnellere Durchlaufzeiten die klinische Einführung verstärken.

Ausbau von Zellverarbeitungs-Mikrofabriken in Transplantationszentren

Krankenhäuser errichten kompakte, vollständig geschlossene Einheiten, die eine Entnahme am Krankenbett, eine automatisierte Kultivierung und eine Reinfusion am selben Standort ermöglichen. Die mobile OMPUL-Einheit von Orgenesis demonstriert die Fähigkeit, GMP-konforme Dosen am Standort des Patienten herzustellen, und reduziert interkontinentale Versandkosten, die historisch gesehen 35.000 USD pro Charge hinzufügten – Orgenesis. Das öffentliche CAR-T-Programm Spaniens erzielte unter Verwendung standortinterner Plattformen eine Herstellungserfolgsrate von 94 %, vergleichbar mit kommerziellen Einrichtungen, jedoch mit kürzeren Wartelisten – Frontiers in Immunology. Die Verbreitung solcher Mikrofabriken fördert die geografische Gerechtigkeit und beschleunigt das Wachstum des Marktes für autologe Zelltherapie.

Entstehung kryokonservierter autologer Ausgangsmaterialbanken

Die Langzeitlagerung unterhalb von −120 °C schützt die Zellpotenz und ermöglicht mehrere Entnahmen vor der Planung von Herstellungsfenstern. Cytotherapy berichtet, dass der Transport auf Trockeneis während der COVID-19-bedingten Luftfrachtunterbrechungen eine Lebensfähigkeit von 85 % mesenchymaler Stromazellen aufrechterhalten hat – Cytotherapy. Stem Cells Translational Medicine identifiziert die Bankierung als besonders wertvoll für stark vorbehandelte onkologische Patienten, deren erste Apherese häufig subtherapeutische Zellzahlen liefert – Stem Cells Translational Medicine. Der Aufbau von Lagerbeständen überbrückt die Variabilität bei der Entnahme und mindert das Risiko der Chargenplanung im gesamten Markt für autologe Zelltherapie.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Skaleneffekte | −3.2% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Komplexe Vein-to-Vein-Logistik und Qualitätskontrollengpässe | −2.4% | Global, abhängig von der Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an lebensfähigen Zellen bei stark vorbehandelten onkologischen Patienten | −1.8% | Global, in Einrichtungen der erweiterten Versorgung | Kurzfristig (≤ 2 Jahre) |

| Interpatientielle Variabilität des zellulären Phänotyps | −1.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Skaleneffekte

Die patientenindividuelle Herstellung beläuft sich auf 2.260–3.040 GBP gegenüber 930–1.140 GBP für allogene Optionen, bedingt durch spenderspezifisches Screening, einzigartige Chargenprotokolle und eine geringe Geräteauslastung – BioPharm International. Mobilisierungsverfahren kosten im Durchschnitt 10.605 USD, wobei lediglich 20 % der Kandidaten optimale CD34+-Zellausbeuten ohne unerwünschte Ereignisse erzielen – Nature Blood & Marrow Transplantation. Solange die Automatisierung die Arbeitsintensität nicht neutralisiert, dämpfen die hohen Kosten die Verbreitung des Marktes für autologe Zelltherapie.

Komplexe Vein-to-Vein-Logistik und Qualitätskontrollengpässe

Therapien müssen unterhalb von −120 °C gehalten werden; kurzfristige Abweichungen auf −80 °C können die Lebensfähigkeit laut Versandaudits von Cytotherapy um 30 % senken – Cytotherapy. Jede Patientencharge durchläuft vollständige Sterilitäts- und Identitätstests, was die Freigabezeit um bis zu sieben Tage verlängert – PubMed. Verzögerungen wirken sich nachteilig auf Patienten mit rasch fortschreitender Erkrankung aus und schränken den Markt für autologe Zelltherapie ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiemodalität: Immunzellen treiben die Marktentwicklung voran

Immunzellprodukte hielten im Jahr 2025 43,12 % des Marktanteils für autologe Zelltherapie und wuchsen mit einer CAGR von 16,98 %, da CAR-T-, TCR-T- und tumorinfiltrierende Lymphozyten-Therapien ihr kuratives Potenzial über die Hämatologie hinaus bestätigen. Durchbrüche wie Konstrukte der nächsten Generation mit CD19-Zielstruktur und verkürzten Kultivierungszeiten untermauern das wachsende klinische Vertrauen. Gleichzeitig versprechen Programme mit natürlichen Killerzellen, die bei refraktären soliden Tumoren erprobt werden, eine breitere Immunabdeckung und behalten dabei die Vorteile der autologen Kompatibilität.

Stammzellmodalitäten bleiben durch hämatopoetische Transplantationen und Anwendungen mesenchymaler Stammzellen bei entzündlichen Erkrankungen integraler Bestandteil. Die Zulassung von Remestemcel-L durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit im Jahr 2025 verschaffte MSC-Therapien ihre erste pädiatrische GVHD-Zulassung und belebte das Investoreninteresse neu. Induzierte pluripotente Stammzell-Pipelines zielen auf ischämische Kardiomyopathie ab, werden jedoch Herstellungskosten von unter 80.000 USD pro Dosis benötigen, um mit bestehenden Optionen konkurrieren zu können. Genmodifizierte Nicht-Immunzellen besetzen Nischen in der regenerativen Medizin, profitieren von der CRISPR-Cas-Präzision, sehen sich jedoch umfangreichen Anforderungen an Freigabetests gegenüber.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Onkologie steht vor Herausforderung durch Autoimmunerkrankungen

Die Onkologie machte im Jahr 2025 35,26 % der Marktgröße für autologe Zelltherapie aus, gestützt durch den Erfolg von CAR-T bei großzelligen B-Zell-Lymphomen. Dauerhafte Remissionen von über 50 % nach fünf Jahren halten die Onkologie an der Umsatzspitze, obwohl Herstellungsausfälle bei stark vorbehandelten Kohorten ein Gegenwind bleiben. Die Pipeline-Diversifizierung in solide Tumoren – unterstützt durch auf das Mikromilieu ausgerichtete Konditionierungsmittel – soll das kurzfristige Wachstum stärken.

Autoimmunerkrankungen verzeichnen jedoch die schnellste CAGR von 15,92 %, da frühe Phasendaten bei systemischem Lupus erythematodes und multipler Sklerose ein Immunreset-Potenzial mit reduzierten Rückfallraten belegen. Sollten Zulassungsstudien eine dauerhafte Wirksamkeit bestätigen, könnten Autoimmunindikationen im Markt für autologe Zelltherapie nach 2030 die Beiträge der Onkologie übertreffen. Herz-Kreislauf-, orthopädische und neurologische Segmente liefern eine stetige inkrementelle Nachfrage, da zellbasierte Gewebereparaturprotokolle reifen.

Nach Endnutzer: Krankenhäuser als Anker, Kliniken im Aufwind

Krankenhäuser und Transplantationszentren kontrollierten im Jahr 2025 46,12 % des Marktanteils für autologe Zelltherapie, dank eingebetteter Apherese-Einheiten, kryogener Lagerung und intensivmedizinischer Unterstützung für das Management des Zytokin-Freisetzungssyndroms. Ihre Dominanz wird anhalten, da akademische Zentren dezentralisierte Herstellungsmodelle entwickeln, die Klasse-C-Reinräume mit automatisierten Bioreaktoren integrieren und die Durchlaufzeit für bestimmte hämatologische Protokolle auf fünf Tage verkürzen.

Fachkliniken sind der am schnellsten wachsende Kanal angesichts verbesserter ambulanter Sicherheitsprofile. Reale Daten von Kite Pharma bestätigten, dass unerwünschte Ereignisse vom Grad ≥3 in ambulanten Einrichtungen der stationären Inzidenz entsprechen, was es Kostenträgern ermöglicht, niedrigere Einrichtungsgebühren zu erstatten. Auftragsforschungs- und Herstellungsorganisationen unterstützen beide Kanäle im Stillen, indem sie Plug-and-Play-GMP-Einheiten anbieten, die Kapitalbelastungen von Leistungserbringern abwälzen und den Markt für autologe Zelltherapie weiter ausweiten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 52,74 % des Marktanteils für autologe Zelltherapie, angetrieben durch das CGT-Zugangsprogramm von Medicare, das zugelassene Produkte unter der Bedingung der Registerdatenerhebung erstattet – Zentren für Medicare und Medicaid-Dienste. Das robuste CDMO-Netzwerk der Region verkürzt die Versorgungswege, und das Büro für therapeutische Produkte der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit erwartet bis 2025 jährlich 10–20 Zulassungen, was die Führungsposition sichert.

Der asiatisch-pazifische Raum verzeichnete die höchste CAGR von 17,58 %, begünstigt durch unterstützende Regulierung im Rahmen des japanischen Schnellzulassungsprogramms Sakigake und chinesische Provinzversicherungspiloten, die nun ausgewählte CAR-T-Therapien abdecken. Lokalisierte Mikrofabriken senken die Logistikkosten um bis zu 40 %, ein wesentlicher Faktor in Schwellenländern. Indien nutzt den Medizintourismus, während Australien und Südkorea in regionale GMP-Zentren investieren und den Markt für autologe Zelltherapie weiter ausbauen.

Europa wächst stetig, da Managed-Entry-Vereinbarungen mehrjährige Zahlungen mit dem klinischen Nutzen in Einklang bringen. Der NUB-Erstattungsweg in Deutschland gewährt eine vorläufige Finanzierung vor der formellen Preisverhandlung und erleichtert den Marktzugang. Osteuropa und Russland sind noch im Entstehen begriffen, stellen jedoch langfristig unerschlossenes Potenzial dar, sobald die regulatorische Klarheit zunimmt.

Regulatorisches Umfeld

Die Regulierung autologer Zelltherapien betont weiterhin beschleunigte Zulassungswege bei gleichzeitig strengeren CMC- und Rückverfolgbarkeitskontrollen. In den Vereinigten Staaten stärken FDA-Maßnahmen im Rahmen von CBER und PDUFA-VII-Verpflichtungen (hervorgehoben in Mitteilungen Anfang 2026 zu flexibler Aufsicht) einen risikobasierten Ansatz für die CGT-Entwicklung, während Anforderungen an Chain-of-Identity und Chain-of-Custody, einschließlich Kennzeichnung für autologe Verwendung und eindeutiger Spenderkennungen, bestehen bleiben.

In den wichtigsten Regionen schreitet die Harmonisierung der zentralen Qualitätsanforderungen durch ICH-Standards und Aufsichtsgremien für fortschrittliche Therapien voran. Die ICH-Q5A(R2)-Leitlinie zur viralen Sicherheit wurde im Januar 2024 über das Federal Register in die US-Umsetzung überführt und verankert die Erwartungen an die Bewertung der viralen Sicherheit im Hinblick auf zellbasierte Ausgangsstoffe und Hilfsstoffe. In Europa leiten die Sitzungsergebnisse des EMA-Ausschusses für neuartige Therapien (CAT) und die vierteljährlichen Highlights bis 2025–2026 weiterhin die ATMP-Klassifizierung und die Erwartungen im Lebenszyklus, wodurch klarere Wege für Label-Erweiterungen und Marktzulassungen unterstützt werden, die sich mit autologen Plattformen überschneiden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette autologer Zelltherapien beginnt mit der Patientenidentifikation, Terminplanung und Leukapherese, gefolgt von zeitkritischer Kühlketten-Handhabung und Chain-of-Identity-Dokumentation über die Herstellung bis zur Reinfusion. Zu den zentralen vorgelagerten Inputs gehören Patientenzellen, virale Vektoren oder Genbearbeitungsreagenzien (soweit zutreffend), Einwegverbrauchsmaterialien und qualifizierte Testmaterialien, die dann in GMP-Verarbeitungsschritte wie Selektion, Aktivierung, genetische Modifikation oder Expansion, Ernte, Abfüllung und Freigabeprüfung von Chargen einfließen. Die Distribution ist eng an die Behandlungsstandorte (Krankenhäuser, Transplantationszentren und spezialisierte Kliniken) gebunden, wobei die Vein-to-Vein-Koordination Kuriere, Kryotransportunternehmen und digitale Orchestrierungstools umfasst.

Engpässe betreffen vor allem die Abstimmung der Terminplanung (Patientenbereitschaft versus Fertigungskapazitäten), QC-Freigabezeiten und Einschränkungen bei Verfügbarkeit und Ausbeute viraler Vektoren. Der Markt kombiniert zunehmend interne Krankenhausverarbeitung mit CDMOs und Partnern für Automatisierungsplattformen: Cellares schloss ein Programm zur Einführung von Fertigungstechnologie für Cabaletta Bios rese-cel auf seiner Cell-Shuttle-Plattform ab (März 2025), Cellino ging eine Partnerschaft mit Karis Bio rund um die Nebula-Plattform zur Industrialisierung autologer iPSC-Therapien ein (April 2025), und CellProthera wählte CELLforCURE by SEQENS für die GMP-Fertigung in Phase 3 (Mai 2025). Diese Kooperationen deuten auf geschlossene, automatisierte und skalierbare Workflows hin, die manuelle Berührungspunkte reduzieren und dabei die Anforderungen an Rückverfolgbarkeit und Vergleichbarkeit bei Prozessänderungen wahren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat; die fünf größten Lizenzinhaber vereinen schätzungsweise 55 % des kombinierten Umsatzes auf sich. Novartis weitet Kymriah auf das follikuläre Lymphom aus, während Gilead/Kite Anito-cel in Richtung Kommerzialisierung beim multiplen Myelom vorantreibt. Bristol Myers Squibb differenziert sich durch Autoimmunprogramme und sichert sich Pipeline-Tiefe außerhalb des überfüllten hämatologischen Bereichs. BioNTechs Investition von 200 Millionen USD in Autolus ist ein Beispiel für vertikale Integration zur Sicherung von Herstellungskapazitäten.

Strategische Schritte konzentrieren sich auf Automatisierung. Cellular Origins kooperierte mit Cytiva, um den Constellation-Robotercluster mit der Sefia-Zellverarbeitungshardware zu kombinieren und zielt auf den GMP-Einsatz bis Ende 2025 ab – BioPharm International. Das Quantum-Flex-System von Terumo BCT reduziert den Ernte-Arbeitsaufwand um 60 % und ist attraktiv für krankenhauseigene Einrichtungen mit begrenztem Personal – Pharmaceutical Manufacturer.

Aufstrebende Disruptoren wie Ori Biotech und Orgenesis adressieren Kosten- und Zugangsbeschränkungen durch modulare Plattformen, die in ungenutzten Krankenhausbereichen eingesetzt werden können. Lonza Group und Minaris skalieren reservierte Einheiten für späte klinische Phasen und mindern das Kapazitätsrisiko für mittelgroße Auftraggeber. Insgesamt beschleunigen diese Dynamiken die klinische Durchdringung und stärken die Wachstumstrajektorie des Marktes für autologe Zelltherapie.

Marktführer in der Branche für autologe Zelltherapie

Vericel Corporation

Pharmicell Co., Inc.

Holostem Terapie Avanzate S.r.l.

Opexa Therapeutics

Lineage Cell Therapeutics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Operative Vereinfachung und Kapazitätszugang sind prominente Whitespace-Bereiche, insbesondere dort, wo patientenspezifische Logistik und QC-Zeitpläne den Behandlungsdurchsatz begrenzen. FDA-Mitteilungen vom Januar 2026 zur flexiblen CMC-Aufsicht für Zell- und Gentherapien bieten Sponsoren praktikablere Optionen für den Übergang von Entwicklung zu Kommerzialisierung, im Einklang mit der breiteren Einführung geschlossener Automatisierungssysteme und der Vergleichbarkeitsplanung. Gleichzeitig zielen öffentliche und missionsgetriebene Initiativen wie das ARPA-Hs-GIVE-Programm (gestartet im September 2025) auf verteilte und automatisierte Fertigungsansätze ab und verstärken damit Investitionen in dezentrale oder hybride Fertigungsnetzwerke, die besser zu den Einschränkungen autologer Verfahren passen.

Erweiterungen der Fertigungsinfrastruktur und Servicekapazität schaffen zudem kurzfristige Chancen für Technologieanbieter, CDMOs und krankenhausbasierte Mikrofabriken, um die Vein-to-Vein-Zeit zu verkürzen und die Zuverlässigkeit zu verbessern. Johnson and Johnson kündigte eine Investition von mehr als 1 Milliarde USD (Februar 2026) in eine Fertigungsanlage der nächsten Generation für Zelltherapien in Montgomery County, Pennsylvania, an. Separat gab Kincell Bio eine Erweiterung seiner Anlage im Research Triangle Park mit zwei zusätzlichen ISO-7-Reinraumsuiten bekannt, deren Betrieb für das dritte Quartal 2026 vorgesehen ist (April 2026). FUJIFILM Cellular Dynamics eröffnete im Rahmen einer strategischen Investition von 200 Millionen USD eine neue iPSC-Fertigungsanlage in Madison, Wisconsin (Mai 2026), was das breitere Angebot an hochwertigen zellulären Ausgangsmaterialien und Prozessentwicklungskapazitäten für autologe und patientenspezifische Workflows unterstützt.

Aktuelle Branchenentwicklungen

- Mai 2026: Vericel meldete die Ergebnisse des ersten Quartals 2026 und hob seine Jahresprognose an, was die anhaltende kommerzielle Dynamik seines autologen Portfolios, angeführt von MACI, widerspiegelt. Das Update zeigte weiterhin vorhandene Investitionskapazität zur Bedienung der Nachfrage bei gleichzeitiger Aufrechterhaltung der für patientenspezifische Produkte erforderlichen Fertigungs- und Qualitätssysteme.

- November 2025: Pharmicell unterzeichnete einen Vertrag mit dem Asan Medical Center zur Erbringung von CMO-Dienstleistungen zur Unterstützung fortschrittlicher regenerativer klinischer Forschung. Die Vereinbarung stärkt den krankenhausgebundenen Fertigungszugang und untermauert die Verlagerung hin zu partnergestützter Kapazität für patientenspezifische Zelltherapieprogramme.

- Mai 2024: Die Europäische Kommission genehmigte die Zell- und Gentherapie-Initiative von Holostem im Rahmen eines Important Project of Common European Interest (IPCEI). Diese Programmförderung unterstützt den langfristigen Kompetenzaufbau in der Fertigung fortschrittlicher Therapien sowie die Entwicklung eines grenzüberschreitenden Ökosystems in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Therapien, bei denen die eigenen Zellen eines Patienten entnommen, verarbeitet (einschließlich Expansion oder genetischer Modifikation) und anschließend demselben Patienten in einem klinischen Umfeld verabreicht werden.

Umfangsausschlüsse: Ausgeschlossen sind allogene und xenogene Zelltherapien sowie azelluläre Genbearbeitungstherapien, bei denen keine lebensfähigen Zellen verabreicht werden.

Übersicht der Segmentierung

- Nach Therapiemodalität (Wert)

- Stammzelltherapien

- Hämatopoetische Stammzellen (HSC)

- Mesenchymale Stammzellen (MSC)

- Induzierte pluripotente Stammzellen (iPSC)

- Immunzelltherapien

- CAR-T-Zellen

- TCR-T-Zellen

- Tumorinfiltrierende Lymphozyten (TIL)

- Natürliche Killerzellen (NK)

- Genmodifizierte Nicht-Immunzell-Therapien

- Stammzelltherapien

- Nach Anwendung (Wert)

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Orthopädische Erkrankungen und Erkrankungen des Bewegungsapparats

- Neurologie

- Dermatologie und Wundheilung

- Autoimmunerkrankungen

- Sonstige

- Nach Endnutzer (Wert)

- Krankenhäuser und Transplantationszentren

- Fachkliniken

- Akademische und Forschungsinstitute

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die Grundstruktur des Modells aufzubauen und diese anschließend anhand real beobachtbarer, im Zeitverlauf konsistenter Signale zu überprüfen. Wir stützten uns auf öffentliche und offizielle Quellen wie FDA- und EMA-Zulassungen und Produktetiketten, ClinicalTrials.gov für den Studienverlauf sowie die National Institutes of Health für den therapiebereichsbezogenen Kontext und Förderungssignale.

Um die Umsatzannahmen praxisnah zu halten, wurden zudem Quellen wie die Weltgesundheitsorganisation für die Richtung der Krankheitslast, die OECD und die Weltbank für Gesundheitsausgaben und makroökonomische Indikatoren sowie Zoll- und Handelsstatistiken, soweit relevant für in der Zellverarbeitung verwendete Inputs, herangezogen. Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichte wurden geprüft, um den zeitlichen Ablauf der kommerziellen Skalierung, die Fertigungsbereitschaft und die geografische Einführung zu verstehen. Ausgewählte kostenpflichtige Datenbanken wurden für Unternehmensfinanzdaten, Nachrichten und Patentaktivitäten genutzt, um Zeitpläne und technologische Schwerpunkte zu bestätigen. Diese Beispiele sind nicht abschließend, und viele weitere Quellen wurden während des Forschungsprozesses ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um den Nachfragepool und die Preislogik zu überprüfen, insbesondere dort, wo öffentliche Angaben unvollständig sind. Wir sprachen mit einer Mischung aus Therapieentwicklern, Vertragsherstellern und Dienstleistern, Interessenvertretern aus Krankenhäusern und Transplantationszentren sowie Fachexperten aus wichtigen Regionen, damit Annahmen zu Akzeptanz, Behandlungszeitplänen und Erstattungssensitivität bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 36% | EMEA: 31% |

| Kleinere Akteure: 21% | Manager: 52% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt zunächst nach einem Top-down-Ansatz, bei dem der behandelte Patientenpool nach Therapiebereich, anspruchsberechtigter Population und erwarteter Durchdringung rekonstruiert und anschließend über Preis- und Behandlungsverlaufsannahmen in Umsätze übersetzt wird. In der Praxis stützt sich das Modell auf eine kurze Liste von Inputs, die den Markt jährlich tendenziell beeinflussen, wobei jeder Input vor der endgültigen Festlegung der Gesamtwerte überprüft wird.

Zu den verwendeten Schlüsselvariablen zählen Anzahl und Zeitpunkt von Produktzulassungen, die aktive klinische Pipeline nach Phase, die Bereitschaft der Fertigungskapazität (einschließlich der Verlagerung von manueller zu stärker automatisierter Verarbeitung), Trends beim durchschnittlichen Verkaufspreis nach Therapieklasse sowie regionale Erstattungs- und Zugangsindikatoren. Wo öffentliche Daten dünn sind, werden Lücken mit begrenzten Annahmen geschlossen, die klar mit beobachteten Signalen verknüpft sind, etwa der Einführungsreihenfolge nach Region und einem realistischen Tempo der Standortaktivierung.

Prognosen werden mittels Szenarioanalyse erstellt, da sich Akzeptanz und Preisgestaltung je nach regulatorischen Ergebnissen, Kapazitätsbeschränkungen und Entscheidungen der Kostenträger ändern können. Das Basisszenario wird durch gezielte Bottom-up-Prüfungen verfeinert, etwa durch stichprobenartige Volumenangaben nach Indikation in Kombination mit plausiblen ASP-Bandbreiten und Rückmeldungen der Vertriebskanäle aus Behandlungszentren, und anschließend angepasst, bis die Ergebnisse mit den am besten belegbaren Nachfrage- und Angebotsbeschränkungen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Gegenprüfungen, damit die endgültige Zahl mit unabhängigen Marktsignalen konsistent bleibt. Wir vergleichen die Ergebnisse mit Zulassungszahlen, dem Zeitpunkt von Therapieeinführungen, dem Studienfortschritt und regionalen Zugangsmustern und untersuchen anschließend Abweichungen, wenn das Wachstum für das im Feld Beobachtbare zu steil oder zu flach erscheint.

Vor der endgültigen Freigabe durchläuft das Modell samt Annahmen schrittweise Analystenprüfungen, und Folgegespräche werden ausgelöst, wenn sich ein kritischer Input ändert, etwa eine bedeutende Zulassung, eine sicherheitsbezogene Änderung der Produktkennzeichnung oder eine klare Preisaktualisierung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Marktrichtung verändern würden. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die aktuellste Sichtweise im Ergebnis widergespiegelt wird.

Marktgröße für autologe Zelltherapien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für autologe Zelltherapien weichen häufig voneinander ab, selbst wenn sie scheinbar denselben Bereich abdecken, da die Abgrenzung der Therapie und die Regeln zur Umsatzerfassung nicht immer übereinstimmen. Unterschiede ergeben sich zudem aus dem gewählten Basisjahr, der Art der Preisentwicklung und der angenommenen Geschwindigkeit der kommerziellen Akzeptanz in den verschiedenen Regionen.

Durch die Verfolgung des Zulassungszeitpunkts, der Annahmen zum Anstieg der behandelten Patientenzahl und der Inputs zur Preisentwicklung hält Mordor Intelligence das Modell auf Umsätze fokussiert, die mit lebensfähigen, von Patienten stammenden Zellprodukten und zugehörigen Dienstleistungen verbunden sind, statt angrenzende Modalitäten oder breitere Umsätze der regenerativen Medizin einzubeziehen, die möglicherweise nicht vergleichbar sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,99 Milliarden USD (2026) | |

| Branchenforschungsverlag A | 5,41 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster und scheint schnellere Annahmen zur Kommerzialisierung und Preisentwicklung anzuwenden, die die Gesamtwerte bei kumulierter Betrachtung über die Zeit verschieben können. |

| Branchenforschungsverlag B | 9,33 Milliarden USD (2024) | Stellt den Markt ausgehend von einer Basis des Jahres 2024 dar und kann eine breitere Reihe von Definitionen autologer Therapien nach Produkttyp und Anwendung umfassen, wodurch Umsätze einbezogen werden können, die bei engeren Abgrenzungen der Zellreinfusion als außerhalb des Anwendungsbereichs gelten. |

Die Tabelle zeigt, dass die Spannweite hauptsächlich davon abhängt, was gezählt wird, welches Jahr als Bezugspunkt dient und wie sich Akzeptanz und ASP im Prognoseverlauf entwickeln dürfen. Wenn der Anwendungsbereich eng auf die Verabreichung lebensfähiger autologer Zellen begrenzt bleibt und Annahmen anhand von Zulassungen, Pipeline-Verlauf und praktischen Kapazitätsgrenzen überprüft werden, bleibt die resultierende Marktgröße über Aktualisierungen hinweg leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert des Marktes für autologe Zelltherapie im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 7,99 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,53 Milliarden USD erreichen.

Welche Therapiemodalität führt derzeit den Markt für autologe Zelltherapie an?

Immunzellprodukte, insbesondere CAR-T-Therapien, führen mit einem Umsatzanteil von 43,12 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Regulatorische Reformen, der Ausbau der klinischen Infrastruktur und niedrigere Produktionskosten treiben eine CAGR von 17,58 % im asiatisch-pazifischen Raum an.

Wie gehen Kostenträger mit den hohen Vorabkosten autologer Therapien um?

Europäische und japanische Gesundheitssysteme nutzen ergebnisbasierte Erstattung, bei der Zahlungen an den langfristigen klinischen Erfolg geknüpft sind.

Welche Herstellungsinnovationen senken die Kosten?

Geschlossene Bioreaktoren und krankenhausbasierte Mikrofabriken senken Arbeits- und Logistikkosten und reduzieren die Kosten pro Dosis um bis zu 50 %.

Seite zuletzt aktualisiert am: