Marktgröße und Marktanteil für humane embryonale Stammzellen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

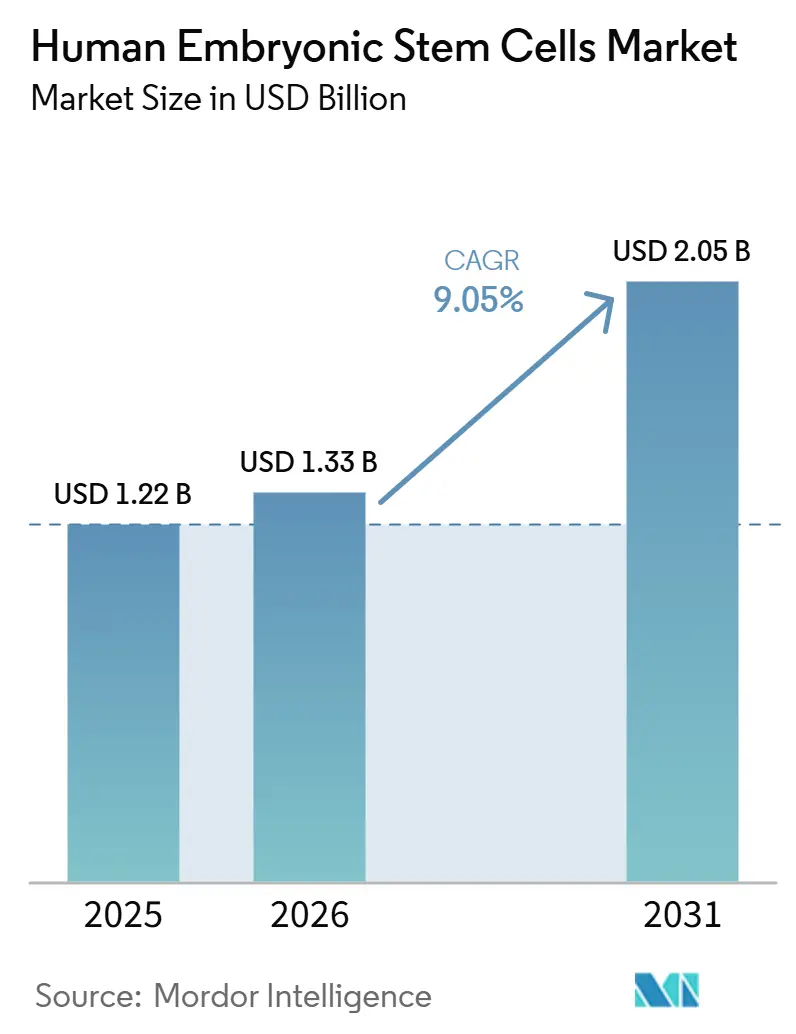

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

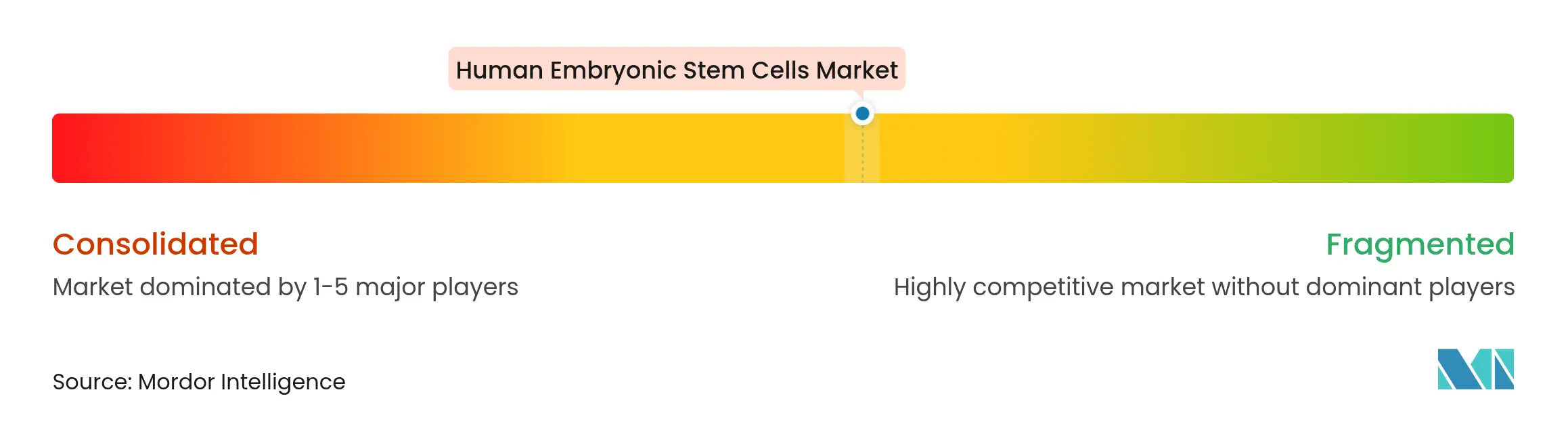

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für humane embryonale Stammzellen von Mordor Intelligence

Der Markt für humane embryonale Stammzellen wurde im Jahr 2025 auf 1,22 Milliarden USD geschätzt und soll von 1,33 Milliarden USD im Jahr 2026 auf 2,05 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,05 % während des Prognosezeitraums (2026–2031).

Fortschritte in der CRISPR-gestützten Linienentwicklung, ein stetig wachsender Pool ethisch beschaffter überschüssiger IVF-Embryonen und die kommerzielle Verfügbarkeit xenofreier GMP-Kultursysteme erweitern gemeinsam die therapeutischen Horizonte bei Herz-, Netzhaut- und endokrinen Erkrankungen. Die industrielle Nutzung steigt, da automatisierte, geschlossene Bioprozesstechnologien das Kontaminationsrisiko senken und den Chargendurchsatz verdoppeln, was den Wettbewerbsvorteil für frühe Akteure im Markt für humane embryonale Stammzellen schärft.[1]Quelle: Rebecca Ihilchik & Stacey Johnson, „KI-gestützte Biomanufacturing-Innovation verbessert Erschwinglichkeit und Zugang zu Zell- und Gentherapien”, ISCT Global, isctglobal.org Regulatorische Unterstützung, beispielhaft durch den RMAT-Pfad der FDA und Japans Schnellzulassungen, beschleunigt die Zeitpläne von der Klinik bis zur Markteinführung und zieht Finanzierungszusagen in Milliardenhöhe an. Gleichzeitig komprimieren interdisziplinäre Kooperationen zwischen Pionieren der Genbearbeitung und Fertigungsspezialisten die Entwicklungszyklen und verbreitern die Verteidigungsfähigkeit des geistigen Eigentums im Markt für humane embryonale Stammzellen. Verstärkter ethischer Aktivismus und steigender Kostendruck bleiben Beobachtungspunkte, doch technologiegetriebene Produktivitätsgewinne sind auf Kurs, kurzfristige Gegenwindfaktoren auszugleichen.

Wesentliche Erkenntnisse des Berichts

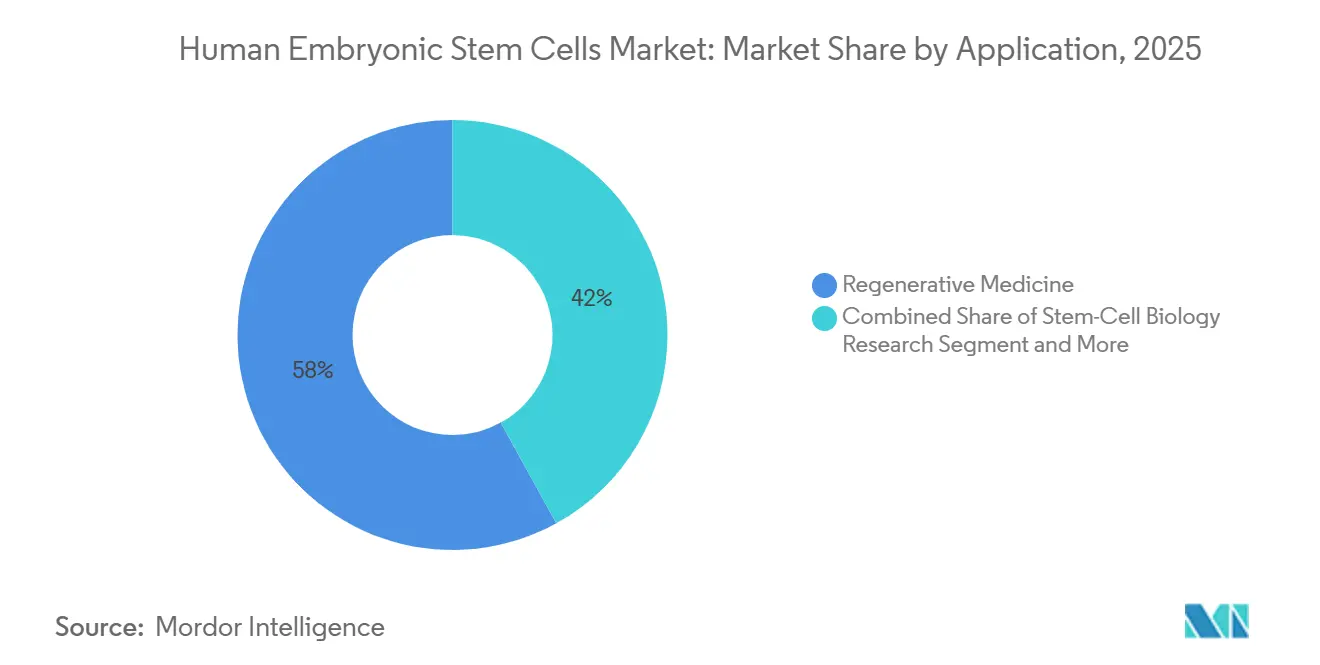

- Nach Anwendung hielt die regenerative Medizin im Jahr 2025 einen Marktanteil von 58,02 % am Markt für humane embryonale Stammzellen, während die Stammzellbiologieforschung bis 2031 mit einer CAGR von 10,45 % voranschreitet.

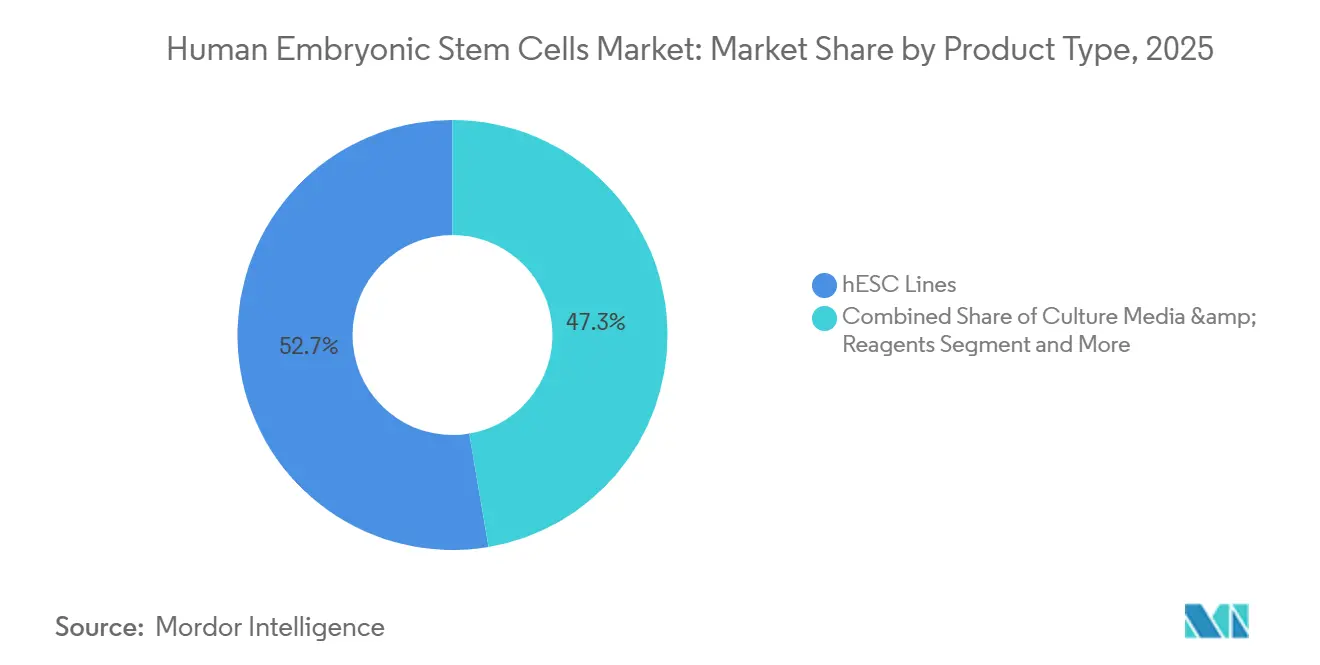

- Nach Produkttyp beanspruchten hESZ-Linien im Jahr 2025 einen Anteil von 52,68 % an der Marktgröße für humane embryonale Stammzellen; Kulturmedien und Reagenzien werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,21 % expandieren.

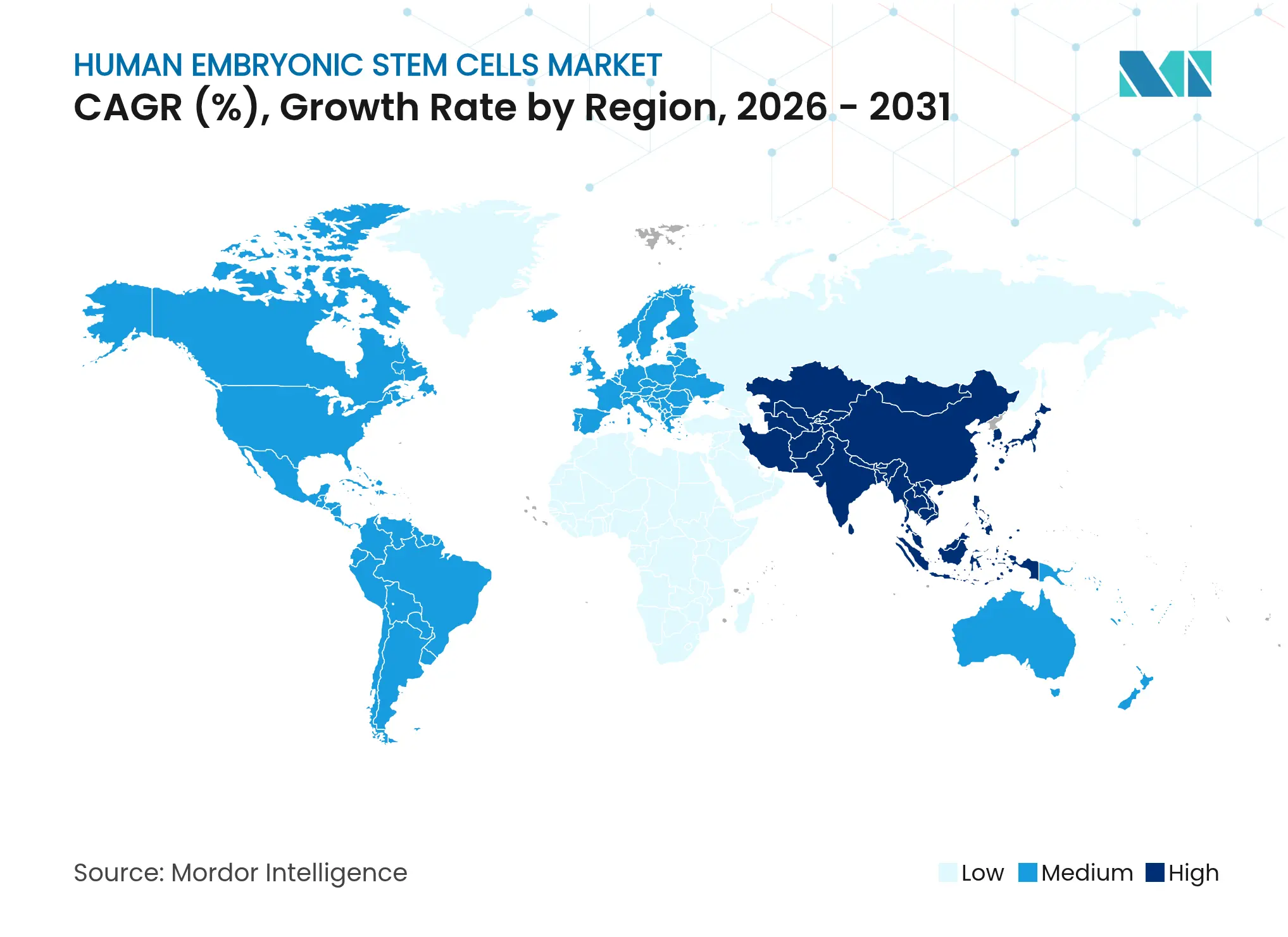

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,74 %, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 10,98 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für humane embryonale Stammzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Herz- und bösartigen Erkrankungen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach regenerativer Medizin | +2.1% | Global, angeführt von APAC-Wachstumsmärkten | Langfristig (≥ 4 Jahre) |

| Wachsende staatliche und private Förderprogramme | +1.5% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| CRISPR-gestützte hESZ-Linienentwicklung | +1.2% | Global, mit Forschungs- und Entwicklungszentren in den USA, Großbritannien und Japan | Mittelfristig (2–4 Jahre) |

| Xenofreie GMP-Kultursysteme senken das Kontaminationsrisiko | +0.9% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Überschüssige IVF-Embryonen erweitern das ethische hESZ-Angebot | +0.7% | Regionen mit etablierter IVF-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Herz- und bösartigen Erkrankungen

Herz-Kreislauf-Erkrankungen und Krebs zusammen machen den Großteil der weltweiten Sterblichkeit aus und schaffen eine anhaltende klinische Nachfrage nach multilinearen Reparaturlösungen. Aus humanen embryonalen Stammzellen gewonnene kardiale Sphäroide stellen die Kontraktilität in porcinen Infarktmodellen wieder her und treten nun in erste klinische Studien am Menschen bei ischämischer Kardiomyopathie ein. Aus hESZ gewonnene Inselzellen (VX-880) erreichten bei 10 von 12 Typ-1-Diabetes-Patienten Insulinunabhängigkeit, was die Breite des Anwendungspotenzials unterstreicht. Das kommerzielle Interesse intensiviert sich, da die bevölkerungsweiten Ausgaben für die Herzversorgung 350 Milliarden USD übersteigen, was kardiometabolische Programme als führende Werttreiber im Markt für humane embryonale Stammzellen positioniert. Durchbrüche in der additiven Fertigung, wie mit hESZ besiedelte 3D-gedruckte Myokardgerüste, verkürzen die Translationswege zusätzlich.[2]Quelle: Sena Quinn, „3D-Druck von Herzgewebe mit humanen Stammzellen”, Lifeboat Foundation, lifeboat.com Insgesamt validieren diese Daten das krankheitsmodifizierende Potenzial und stärken die Möglichkeiten für Premiumpreisgestaltung bis 2030.

Steigende Nachfrage nach regenerativer Medizin

Mehr als 1.200 aktive Zell- und Gentherapiestudien in den Vereinigten Staaten zeigen, wie die regenerative Medizin von einer Randerscheinung zur Erstlinienversorgung wird. Allogene Plattformen, die auf humane embryonale Stammzellen setzen, ermöglichen eine gebrauchsfertige Dosierung und lösen damit historische Skalierungsbeschränkungen autologer Verfahren. Japans mehr als 60 aktive iPS-Zellstudien veranschaulichen, wie kohärente Politik, Erstattungsklarheit und Fertigungsanreize eine beschleunigte Akzeptanz fördern. Die wegweisende Zulassung einer mesenchymalen Stromazelltherapie durch die FDA signalisiert die Bereitschaft der Regulierungsbehörden, klinisch validierte Produkte zuzulassen, was hESZ-Entwicklern indirekt zugute kommt. Erfolge bei der Wiederherstellung des Sehvermögens durch aus hESZ gewonnenes Hornhautepithel (≥ 90 % Wirksamkeit) stärken das öffentliche Vertrauen und fördern positive Rückkopplungsschleifen für die Patientenrekrutierung und Investorenzuflüsse.

Wachsende staatliche und private Förderprogramme

Die Ausstattung des CIRM mit 5 Milliarden USD verankert die Vereinigten Staaten als kapitalreiches Umfeld für die translationale Forschung. Öffentliche Zuschüsse reduzieren das Risiko früher Studien und ziehen Risikokapital sowie strategische Pharmaunternehmen als Partner im Markt für humane embryonale Stammzellen an. Japans Rahmen für bedingte Zulassungen ergänzt staatlich geförderte Infrastrukturausgaben und veranlasst globale Unternehmen, GMP-Einheiten in der Nähe von Tokio für einen schnelleren Markteintritt anzusiedeln. Auf der privaten Seite veranschaulichen mehrjährige Behördenverträge – wie das aus Stammzellen gewonnene Thrombozytenprogramm der BARDA – expandierende Anwendungsfälle im Verteidigungs- und Notfallbereich, die die Einnahmequellen diversifizieren. Diese parallelen Finanzierungskanäle verstärken die Entdeckungsgeschwindigkeit und komprimieren das Kommerzialisierungsrisiko.

CRISPR-gestützte hESZ-Linienentwicklung

CRISPR-Prime-Editing erzielt in pluripotenten Zellen Zieleffizienzraten von 36–73 % und ermöglicht den schnellen Aufbau isogener Krankheitsmodelle und therapeutischer Linien mit geringer Immunogenität. Cas12a-Multiplex-Systeme erlauben nun die gleichzeitige Einführung mehrerer Bearbeitungen, was die Kandidaten-Screening-Zyklen beschleunigt. Proof-of-Concept-Arbeiten zur Eliminierung von HLA-A-, -B- und -C-Antigenen zeigen Potenzial für universelle Spenderzellen, obwohl die Transplantatabstoßung bei immunkompetenten Mäusen die Notwendigkeit kombinatorischer Immunevasionsstrategien unterstreicht. Groß angelegte Variantenbibliotheken, die am Wellcome Sanger Institute erstellt wurden, bieten unübertroffene Ressourcen für die Zielvalidierung und Toxizitätsuntersuchung. Insgesamt senkt präzises Editing die nachgelagerte Attrition und erhöht die Optionalität des Produktportfolios im Markt für humane embryonale Stammzellen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungs- und Produktionskosten | -1.4% | Global, insbesondere in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Strenge und heterogene globale Regulierungen | -1.1% | Global, mit unterschiedlicher regionaler Intensität | Langfristig (≥ 4 Jahre) |

| Schnell wachsende iPSZ-Alternativen kannibalisieren die Finanzierung | -0.8% | Globale Forschungs- und Entwicklungszentren | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien getriebener ethischer Aktivismus dämpft die Akzeptanz | -0.6% | Vorwiegend westliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Produktionskosten

Aktuelle hESZ-basierte Therapien übersteigen häufig 100.000 USD pro Dosis, bedingt durch manuelle Reinraumoperationen und geringe Prozessausbeuten. KI-gesteuerte Robotik reduziert den Arbeitsaufwand um 50 % und liefert Charge-zu-Charge-Konsistenz, was auf eine kostendeckende Fertigung unter 50.000 USD innerhalb von fünf Jahren hindeutet. Thermo Fishers CDMO-Standort in New Jersey im Wert von 475 Millionen USD ist ein Beispiel für Investitionen im Industriemaßstab, die auf Kostenkompression und regulatorische Compliance abzielen. Modulare Robotercluster handhaben reproduzierbar Expansion, Ernte und abschließende Abfüllung, verkürzen Kampagnenzeiten und reduzieren das Risiko von Chargenfehlern. Prädiktive KI-Modelle der Northeastern University optimieren zudem Nährstoffzufuhr und Passagezeitpunkte und treiben die Ausbeuten in Richtung industrieller Benchmarks. Diese Gewinne müssen Schwung behalten, um der Prüfung durch Kostenträger und der preissensiblen Nachfrage in Schwellenmärkten entgegenzuwirken.

Strenge und heterogene globale Regulierungen

Entwickler navigieren durch ein Flickenteppich von Zulassungsanforderungen, von der EU-SoHO-Verordnung 2027 bis zur schrittweisen Durchsetzung der FDA gegen nicht lizenzierte Kliniken.[3]Quelle: Sarah Rosenthaler, „Neue EU-Verordnung über Substanzen menschlichen Ursprungs”, Schoenherr, schoenherr.eu Japans Leitlinien für Embryomodelle, die 2025 überarbeitet werden sollen, veranschaulichen, wie vorausschauende Politik Investitionen ankurbeln, aber auch den Compliance-Aufwand neu gestalten kann. Die APAC-Roadmaps der Internationalen Gesellschaft für Zell- und Gentherapie zielen auf Harmonisierung ab, doch bis zur Übernahme erhöhen divergierende Dossiers die Verwaltungskosten. Der politische Diskurs in den USA über Verbote der Bundesfinanzierung fügt der langfristigen Kapitalplanung Unsicherheit hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Regenerative Medizin treibt die klinische Translation voran

Die regenerative Medizin erfasste im Jahr 2025 58,02 % des Marktanteils für humane embryonale Stammzellen, gestützt durch klinische Ergebnisse wie Gewinne von +5,5 Buchstaben bei der Sehschärfe für OpRegen bei Patienten mit geografischer Atrophie. Rückenmarksreparatur, Ersatz pankreatischer Inselzellen und kardiale Remuskularisierung stehen nun im Mittelpunkt multizentrischer Studien und stärken die dominante Umsatzentwicklung des Segments. Da mehr Programme RMAT- oder Sakigake-Bezeichnungen erhalten, gewinnen Kostenträger reale Belege zur Rechtfertigung der Erstattung, was einen positiven Akzeptanzzyklus im Markt für humane embryonale Stammzellen antreibt.

Die Stammzellbiologieforschung, die bis 2031 eine CAGR von 10,45 % verzeichnet, profitiert von automatisierten Genombearbeitungsscreens und Organoidplattformen, die in der Lage sind, die Komplexität menschlichen Gewebes nachzubilden. CRISPR-gestützte Linienrückverfolgung und hochinhaltliche Phänomik verkürzen die Zeitpläne zur Zielidentifizierung, während neuartige Organoid-Ko-Kultursysteme die Genauigkeit von Krankheitsmodellen um das Fünffache erhöhen. Da akademische Kerneinrichtungen auf Dienstleistungsmodelle umstellen, fließen Forschungsausgaben zurück in Reagenzien und Linienlizenzgebühren, was wiederkehrende Einnahmepools für Teilnehmer der Lieferkette vergrößert. Die Marktgröße für humane embryonale Stammzellen für Entdeckungsanwendungen wird voraussichtlich stetig steigen, da Multiplex-Screens zu einem integralen Bestandteil von Präzisionsmedizin-Pipelines werden.

Nach Produkttyp: hESZ-Linien dominieren trotz Wachstum bei Kulturmedien und Reagenzien

Kommerziell etablierte hESZ-Linien hielten im Jahr 2025 einen Anteil von 52,68 % an der Marktgröße für humane embryonale Stammzellen, gestützt durch skalierbare Master-Zellbank-Infrastruktur und ausgereifte regulatorische Präzedenzfälle. Strategien zur Bearbeitung universeller Spender versprechen eine breitere Patientenabdeckung ohne maßgeschneiderte Fertigung, was die Linienlizenzierung für große Pharmaunternehmen attraktiv hält, die einen schnellen Markteintritt anstreben. GMP-Kulturmedien, Reagenzien und Hilfsmittel bilden eine hochmargige Versorgungsebene; maßgeschneiderte xenofreie Formulierungen von Lonza sichern durch Prozessvalidierungszyklen eine wiederkehrende Nachfrage.

Kulturmedien und Reagenzien, die mit einer CAGR von 11,21 % expandieren, reiten auf der Welle der personalisierten Medizin, insbesondere bei erblichen Erkrankungen, bei denen patientenspezifische Korrekturen das Abstoßungsrisiko minimieren. Anbieter von Instrumenten und Verbrauchsmaterialien nutzen diesen Wandel, indem sie Hardware-Software-Pakete bündeln, wie die automatisierten iPS-Zell-Workstations von Terumo-CiRA belegen, die 90 % Arbeitseinsparungen erzielen. Mit sinkenden Herstellungskosten könnten autologe Pipelines Nischenmärkte für seltene Erkrankungen erschließen und massenmarktfähige allogene Produkte ergänzen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 41,74 % des globalen Umsatzes, gestützt durch robuste NIH- und CIRM-Finanzierung, RMAT-gestützte Schnellprüfungen und umfangreiche CDMO-Kapazitäten. Von Stanford geleitete Herzstudien, die Rückenmarksinitiativen der Northwestern University und Thermo Fishers neuer Standort in Princeton zeigen gemeinsam die Labor-zu-Markt-Integration der Region. Politische Unsicherheit rund um die Bundesfinanzierung für embryonale Forschung stellt ein strategisches Risiko dar, doch diversifizierte private Investitionen dämpfen potenzielle Schwankungen im öffentlichen Haushalt.

Asien-Pazifik ist das am schnellsten wachsende Cluster und schreitet bis 2031 mit einer CAGR von 10,98 % voran, gestützt durch Japans Regime für bedingte Zulassungen und Chinas staatlich geförderte Forschungsparks. Mehr als 60 aktive japanische klinische Studien unterstreichen die regulatorische Agilität, während Fertigungsallianzen von Sumitomo Pharma und Nikon-Lonza Kapitalzuflüsse von multinationalen Partnern demonstrieren. Staatliche Zuschüsse decken den Aufbau von Einrichtungen und die Ausbildung von Arbeitskräften ab und verstärken die lokale Lieferkettenreife im Markt für humane embryonale Stammzellen.

Europas Ausblick hängt von der effektiven Einführung der SoHO-Verordnung im Jahr 2027 ab. Deutschland und das Vereinigte Königreich unterhalten führende akademische Cluster; der britische Verhaltenskodex für synthetische Embryonen signalisiert politische Innovation, die kontinentale Standards prägen könnte. Frankreich und Italien konzentrieren sich auf Nischen in der Augenheilkunde und Knorpelreparatur, während skandinavische Konsortien in kryogene Logistik investieren, um den Patientenzugang zu erweitern. Erstattungshürden in Westeuropa bestehen fort, doch grenzüberschreitende Zusammenarbeit und EU-weite HTA-Reformen sollen den Marktzugang für zertifizierte Produkte vereinfachen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und zeichnet sich durch eine Mischung aus Large-Cap-Pharmaunternehmen und Nischen-Biotechs aus, die erstklassige Indikationen verfolgen. Vertex Pharmaceuticals nutzte fokussierte Forschungs- und Entwicklungsausgaben, um VX-880-Daten zu liefern, die bei 83 % der behandelten Patienten Insulinunabhängigkeit zeigen, und validierte damit den Wert der Tiefe einzelner Vermögenswerte. Lineage Cell Therapeutics ist ein Beispiel für die Breite der Pipeline und führt gleichzeitig spätstufige Augenheilkunde- und frühe Rückenmarksprogramme durch, um das Entwicklungsrisiko abzusichern. Die Robotikkooperation von Astellas Pharma mit Yaskawa deutet auf die Skalierbarkeit der Fertigung als wichtiges Schlachtfeld hin, bei dem Zykluszeitsenkungen direkt in wettbewerbsfähige Preisgestaltung umgesetzt werden.

Aufkommende Technologieakteure, darunter Nikon und OmniaBio, monetarisieren KI-gestützte Qualitätskontrollalgorithmen und differenzieren sich durch Kosten-pro-Million-Zellen-Metriken. Die Entwicklung universeller Spenderzellen ist ein weißer Fleck, bei dem akademisch-industrielle Konsortien darum wetteifern, multi-gen-bearbeitete Plattformen zu verfeinern, die Komplement- und NK-Zell-Reaktionen umgehen können.

Da sich Patentabläufe für hESZ-Linien der ersten Generation nähern, wird der Markenwert zunehmend von Fertigungskompetenz und klinischen Ergebnisdatensätzen abhängen und nicht von grundlegendem IP-Schutz. Der allgemeine Wettbewerbstenor deutet auf weitere Konsolidierung hin, da Skalierung unverzichtbar wird, um globale regulatorische Divergenz zu navigieren.

Marktführer in der Branche für humane embryonale Stammzellen

Merck KGaA

STEMCELL Technologies Inc.

Vertex Pharmaceuticals

Thermo Fisher Scientific Inc.

Lineage Cell Therapeutics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Das Allen Institute und NYSCF schlossen eine Partnerschaft, um strukturelle Zell-Tags in ethnisch vielfältige Stammzellbibliotheken zu integrieren und die Inklusivität von Krankheitsmodellen zu verbessern.

- September 2024: Die EPFL eröffnete SCOL, eine gemeinsame Organoid- und iPSZ-Einrichtung, die allen Campusforschungsgruppen für translationale Stammzellprojekte zur Verfügung steht.

Umfang des globalen Marktberichts für humane embryonale Stammzellen

Humane embryonale Stammzellen sind pluripotente Stammzellen, die aus der inneren Zellmasse einer Blastozyste gewonnen werden, einem frühen präimplantatorischen Embryo. Diese Stammzellen werden zur Behandlung verschiedener Krankheiten eingesetzt.

Der Markt für humane embryonale Stammzellen ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in regenerative Medizin, Stammzellbiologieforschung, Gewebetechnik und Toxizitätstests unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Regenerative Medizin |

| Stammzellbiologieforschung |

| Gewebetechnik |

| Toxizitätstests |

| hESZ-Linien |

| Kulturmedien und Reagenzien |

| Instrumente und Verbrauchsmaterialien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Regenerative Medizin | |

| Stammzellbiologieforschung | ||

| Gewebetechnik | ||

| Toxizitätstests | ||

| Nach Produkttyp | hESZ-Linien | |

| Kulturmedien und Reagenzien | ||

| Instrumente und Verbrauchsmaterialien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für humane embryonale Stammzellen?

Der Markt beläuft sich im Jahr 2026 auf 1,33 Milliarden USD und ist auf dem Weg zu einem stetigen Wachstum.

Welche jährliche Wachstumsrate (CAGR) wird bis 2031 prognostiziert?

Eine CAGR von 9,05 % wird prognostiziert, was den Marktwert bis 2031 auf 2,05 Milliarden USD anhebt.

Welche Anwendung hat heute den größten Umsatzanteil?

Die regenerative Medizin führt mit einem Anteil von 58,02 % im Jahr 2025, unterstützt durch fortschreitende Herz-, Netzhaut- und endokrine Programme.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,98 % wachsen, angetrieben durch Japans Schnellzulassungen und Chinas expandierende Forschungsinfrastruktur.

Was bleibt die wichtigste Kostenbarriere für eine breitere Akzeptanz?

GMP-Fertigungskosten halten die Dosispreise über 100.000 USD, obwohl KI-gesteuerte Automatisierung die Produktionskosten um bis zu 50 % senkt.

Wie verbessert die CRISPR-Technologie Produkte aus humanen embryonalen Stammzellen?

CRISPR-Prime-Editing liefert Bearbeitungseffizienzen von 36–73 % und ermöglicht immunarme universelle Spenderlinien und hochpräzise Krankheitsmodelle, die die klinische Translation beschleunigen.

Seite zuletzt aktualisiert am: