Marktgröße und Marktanteil für Krebsstammzellen

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

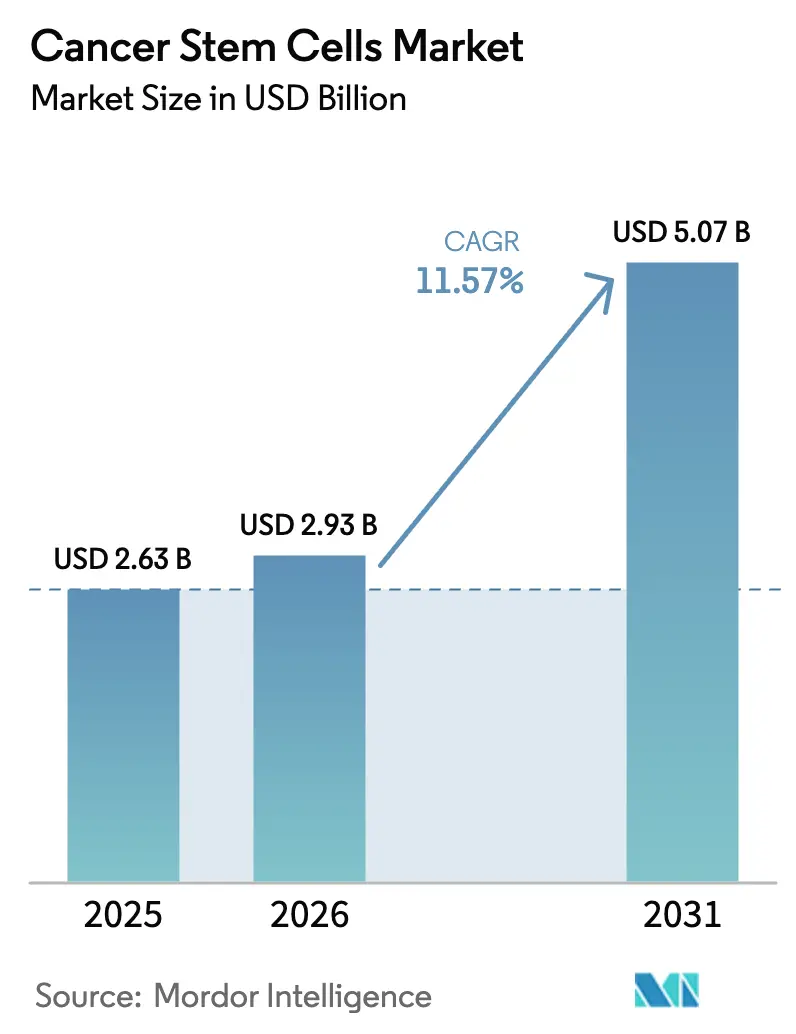

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 5.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

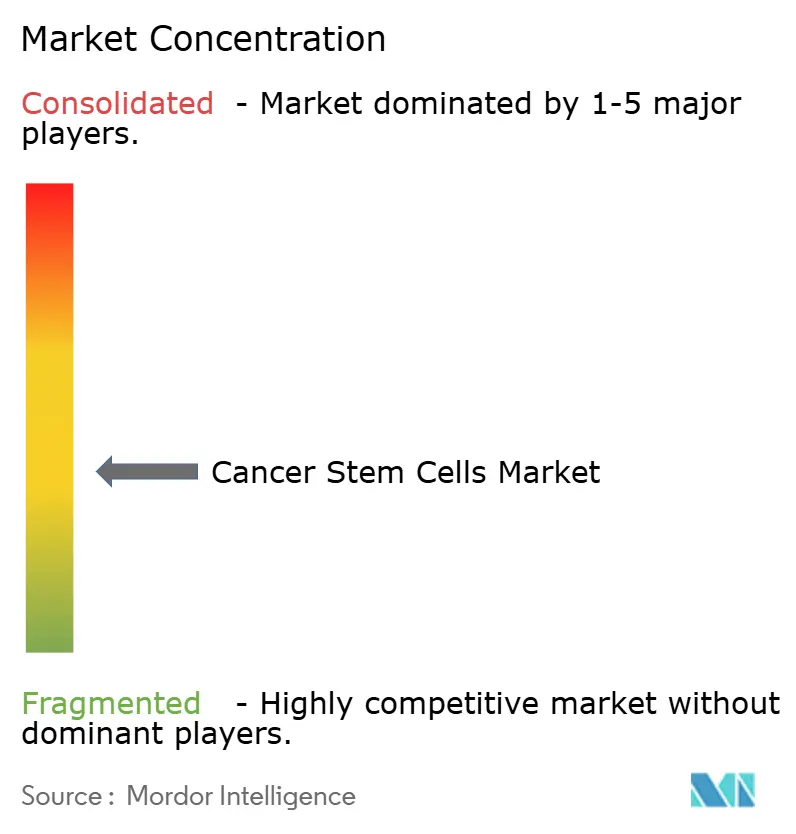

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krebsstammzellen von Mordor Intelligence

Die Marktgröße für Krebsstammzellen wurde im Jahr 2025 auf USD 2,63 Milliarden geschätzt und soll von USD 2,93 Milliarden im Jahr 2026 auf USD 5,07 Milliarden bis 2031 wachsen, bei einer CAGR von 11,57 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus der ersten Welle regulatorischer Zulassungen sowie aus der raschen Konvergenz von KI-gestützter Einzelzell-Multi-Omics, fortschrittlichen 3-D-Kultursystemen und dezentraler Fertigung. Autologe Transplantationen dominieren heute die Anwendungen, doch allogene, sofort verfügbare Ansätze skalieren schneller und gestalten die Wettbewerbsprioritäten neu. Zunehmende Patentaktivitäten rund um Nischenmarker, verbunden mit Erstattungsunsicherheiten, erhalten eine fragmentierte, aber zunehmend technologiezentrierte Wettbewerbslandschaft aufrecht.

Wichtigste Erkenntnisse des Berichts

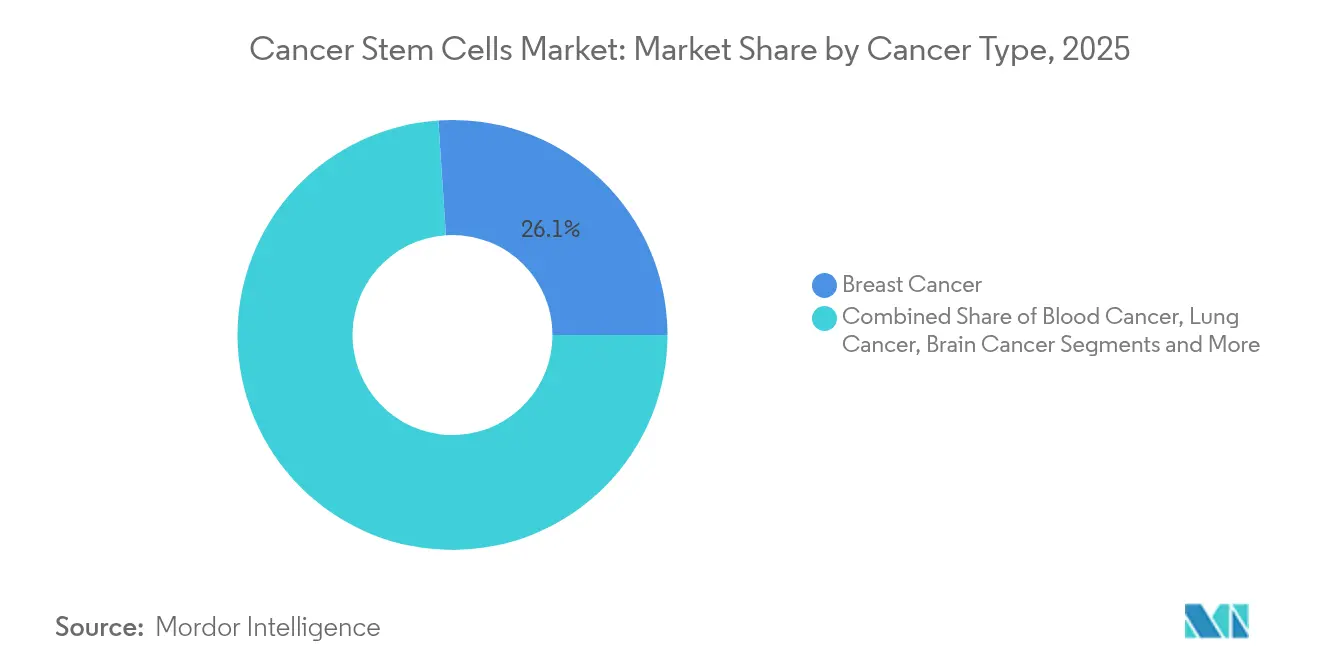

- Nach Krebsart führte Brustkrebs im Jahr 2025 mit einem Umsatzanteil von 26,05 %; Lungenkrebs wird voraussichtlich bis 2031 mit einer CAGR von 12,41 % wachsen.

- Nach Anwendung hielten autologe Transplantationen im Jahr 2025 einen Marktanteil von 52,42 % am Markt für Krebsstammzellen; allogene Ansätze werden bis 2031 voraussichtlich mit 12,18 % wachsen.

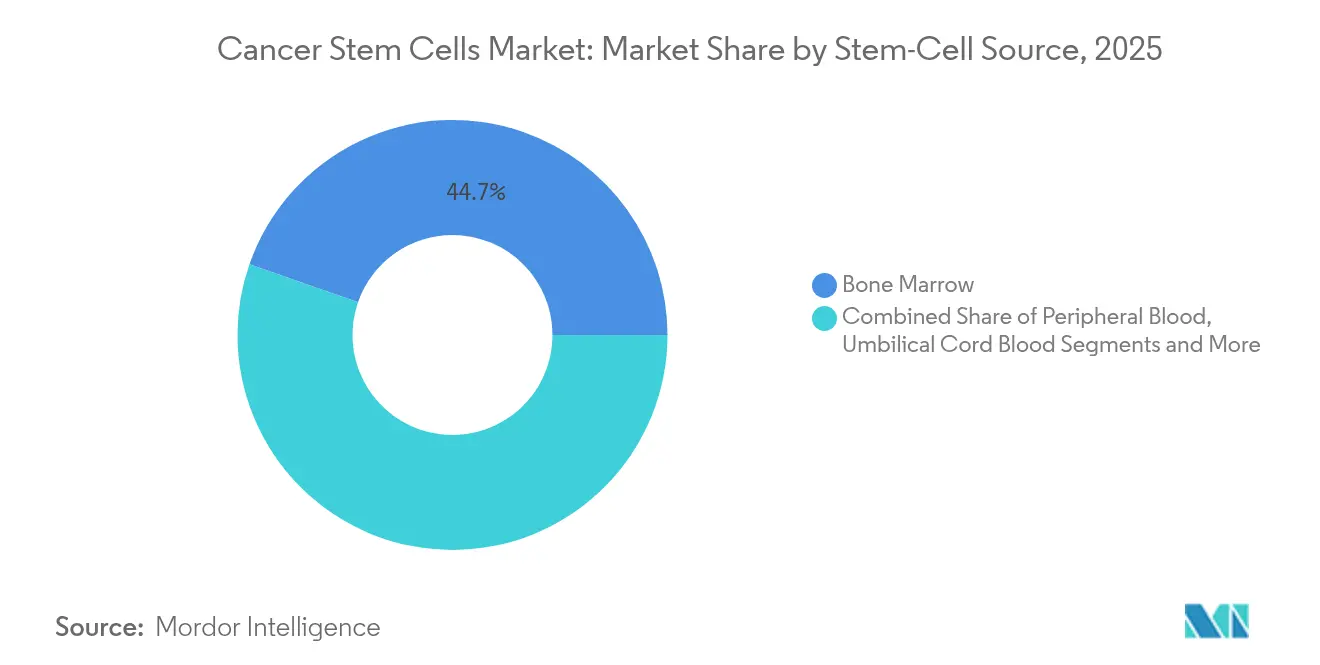

- Nach Stammzellquelle entfiel auf Knochenmark im Jahr 2025 ein Anteil von 44,67 % an der Marktgröße für Krebsstammzellen; induzierte pluripotente Stammzellen (iPSCs) entwickeln sich bis 2031 mit einer CAGR von 12,79 %.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37,12 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 13,05 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krebsstammzellen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz und unterstützende Gesetzgebung | +2.8% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für Forschung und Entwicklung sowie öffentlich-private Finanzierung | +2.1% | Nordamerika und EU, APAC-Kernbereich | Langfristig (≥ 4 Jahre) |

| Rasche Einführung fortschrittlicher Zelltrennungs- und 3-D-Kulturplattformen | +1.9% | Global, mit frühen Gewinnen in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Einzelzell-Multi-Omics beschleunigt die Entdeckung von CSC-Zielmolekülen | +1.7% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Magnetogenetik ermöglicht nicht-invasive CSC-Modulation | +1.4% | Nordamerika und EU, Japan | Langfristig (≥ 4 Jahre) |

| Entstehung dezentraler, krankenhausbasierter Labore für die autologe Herstellung | +1.3% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz und unterstützende Gesetzgebung

Die globalen onkologischen Fallzahlen steigen, was die Nachfrage nach Therapien intensiviert, die den kleinen, rückfallverursachenden Pool an Krebsstammzellen eliminieren. Politische Entscheidungsträger vereinfachen nun die regulatorischen Wege: Der FDA Modernization Act hat bestimmte Tierversuchsanforderungen abgeschafft und die Einführung von iPSCs in der Onkologie beschleunigt. In Europa senkt das Pilotprogramm der Europäischen Arzneimittel-Agentur für fortschrittliche Therapien die Prüfgebühren für akademische Entwickler und bietet kontinuierliche wissenschaftliche Beratung.[1]Quelle: Europäische Arzneimittel-Agentur, "Fortschrittsbericht zum Pilotprogramm für akademische und gemeinnützige Entwickler von Arzneimitteln für neuartige Therapien," ema.europa.eu Japans Schnellverfahren für regenerative Medizin soll innerhalb des nächsten Jahres die erste iPSC-basierte Krebstherapie genehmigen, was die globale regulatorische Konvergenz unterstreicht. Diese Veränderungen steigern insgesamt die Einführungsaussichten und erhöhen die Entwicklungstrajektorie des Marktes für Krebsstammzellen.

Steigende Ausgaben für Forschung und Entwicklung sowie öffentlich-private Finanzierung

Regierungen und Investoren leiten zunehmend Kapital in translationale Programme. Japans Zuweisung von 110 Milliarden Yen für regenerative Medizin finanziert mehr als 60 iPSC-Onkologiestudien weltweit. In den Vereinigten Staaten hebt die Reagan-Udall-Stiftung die Überschneidungen von Gentherapie und Stammzellbiologie hervor und mobilisiert Mittel für multimodale Therapieregime. Risikokapital zielt nun auf KI-gestützte Entdeckungsplattformen ab, die die Heterogenität von Krebsstammzellen auf Einzelzellebene profilieren, was ein starkes Vertrauen in technologiegestützte Plattformen signalisiert.

Rasche Einführung fortschrittlicher Zelltrennungs- und 3-D-Kulturplattformen

Isolationswerkzeuge der nächsten Generation und 3-D-Kultursysteme bilden Tumormikroumgebungen getreuer nach als 2-D-Monoschichten. Das STEMdiff-Kit ermöglicht eine reproduzierbare Differenzierung hämatopoetischer Vorläuferzellen aus pluripotenten Quellen und mildert historische Versorgungsengpässe. Algorithmen des maschinellen Lernens identifizieren nun Krebsstammzell-Subpopulationen mit einzigartigen Schwachstellen, wie in Blasenkrebsstudien gezeigt. Integrierte Bioreaktoren mit automatisierten Sensoren fördern die Fertigungskonsistenz, eine wesentliche Voraussetzung für klinisch-gradige Produktion.

KI-gestützte Einzelzell-Multi-Omics beschleunigt die Entdeckung von CSC-Zielmolekülen

Die Kombination von KI mit Einzelzellsequenzierung enthüllt bisher verborgene zelluläre Zustände, die das Wirkstoffdesign leiten. Anet analysiert Tumorökosysteme und identifiziert diskrete stammzellähnliche Cluster, die für gezielte Therapien zugänglich sind. Ergänzende Pipelines wie PERception sagen individuelle Arzneimittelreaktionen voraus, indem sie klonale Trajektorien kartieren. Dieser datenreiche Arbeitsablauf verkürzt die Entdeckungszeiträume und erhöht die Präzision klinischer Studien.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten und Erstattungsunsicherheit | -2.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ethische und regulatorische Komplexität bei der Manipulation menschlicher Stammzellen | -1.8% | Global, mit regionalen Unterschieden in der Strenge | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der In-vitro-Expansion aufgrund der Nachahmung der CSC-Mikroumgebung | -1.2% | Global, mit höheren Auswirkungen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Patentkonzentration rund um Nischen-CSC-Marker schränkt neue Marktteilnehmer ein | -0.9% | Hauptsächlich Nordamerika und EU, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten und Erstattungsunsicherheit

CAR-T-Verfahren können USD 1 Million pro Patient übersteigen, ein Richtwert, der die Zurückhaltung der Kostenträger gegenüber neuen Krebsstammzell-Interventionen verdeutlicht.[2]Quelle: Shelby Holland et al., "Quest for Stakeholder Synchronisation in CAR-T Supply Chain," Frontiers in Bioengineering and Biotechnology, frontiersin.org Der Zugang bleibt begrenzt: Weniger als 20 % der berechtigten US-amerikanischen Patienten erhalten zugelassene Zell- und Gentherapien, häufig aufgrund von Erstattungsverzögerungen. Die nationale Deckungsbestimmung von Medicare für Stammzelltransplantationen klärt die Kriterien, bleibt jedoch krankheitsspezifisch, sodass neuere Indikationen unfinanziert bleiben.[3]Quelle: Zentren für Medicare und Medicaid-Dienste, "Stammzelltransplantation (110.23)," cms.gov Schwellenmärkte sehen sich noch größeren Erschwinglichkeitslücken gegenüber, was eine breite Einführung im Markt für Krebsstammzellen verlangsamt.

Ethische und regulatorische Komplexität bei der Manipulation menschlicher Stammzellen

Die Rechtsprechungen weichen bei der Genombearbeitung und der Aufsicht über embryonale Stammzellen voneinander ab, was zusätzliche Compliance-Risiken schafft. Die mehrstufige Zulassungssequenz der EU verlangsamt den CAR-T-Markteintritt; das T2EVOLVE-Konsortium hat einheitliche Dossiervorlagen beantragt, um Verzögerungen zu reduzieren. Genbearbeitungstherapien müssen zudem jahrelang auf Off-Target-Effekte überwacht werden, was die Studiendauer und Budgetzyklen verlängert. Kleinere Entwickler tragen unverhältnismäßig hohe Belastungen, was Konsolidierungstendenzen im Markt für Krebsstammzellen verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebsart: Dominanz von Brustkrebs treibt Innovation voran

Brustkrebs trug im Jahr 2025 26,05 % des Umsatzes bei und war damit der größte Einzelanteil am Markt für Krebsstammzellen. Das Segment profitiert von einer hohen globalen Prävalenz und robusten Biomarker-Pipelines. KI-gestützte Redox-Signatur-Assays schichten Patienten nun nach dem wahrscheinlichen Nutzen von Immuntherapie oder Chemotherapie, was die Übereinstimmung zwischen Behandlung und Tumorbiologie verbessert. Studien zu triple-negativem Brustkrebs, die CAR-modifizierte Zellen und Checkpoint-Inhibitoren evaluieren, zielen darauf ab, aggressive, stammzellgetriebene Rückfälle einzudämmen.

Lungenkrebs stellt das am schnellsten wachsende Segment mit einer CAGR von 12,41 % dar, angetrieben durch Fortschritte bei der Mikroumgebungs-Zielsteuerung, die das Homing und die Persistenz von Stammzellen verbessern. Blutkrebserkrankungen halten dank etablierter Transplantationsprotokolle wesentliche Volumina aufrecht, während Glioblastom-Programme magnetische Hyperthermie testen, um resistente Stammzellnischen zu eliminieren. Pankreas-Untersuchungen, einschließlich Fallberichten zu Claudin18.2-CAR-T mit vollständiger Remission, verdeutlichen die Breite der Innovation. Zusammen stärken diese Trends die diversifizierte Nachfrage im Markt für Krebsstammzellen.

Nach Anwendung: Autologe Transplantationen führen den Marktanteil an

Autologe Transplantationen erfassten im Jahr 2025 52,42 % der Marktgröße für Krebsstammzellen, unterstützt durch ein geringeres Transplantat-gegen-Wirt-Risiko und gut etablierte Konditionierungsregime. Die Einführung bleibt bei hämatologischen Malignomen am höchsten, wo jahrzehntelange Daten das Vertrauen der Kostenträger untermauern. Hyperbarischer Sauerstoff in Kombination mit allogenen Transplantationen aus peripherem Blut wird untersucht, um die Engraftment-Kinetik zu verbessern und potenziell die Leistungslücke zwischen den Ansätzen zu verringern.

Allogene Therapien werden jedoch voraussichtlich mit einer CAGR von 12,18 % übertreffen, gestützt durch skalierbare Fertigung und sofort verfügbare Lagerbestände. Sequenzielle CD7-CAR-T gefolgt von haploidentischen Transplantationen hat ein Gesamtüberleben von 68 % ohne routinemäßige GVHD-Prophylaxe erreicht, was den klinischen Schwung verdeutlicht. Nabelschnurblut-Protokolle schließen historische Überlebenslücken zwischen verschiedenen Bevölkerungsgruppen, erweitern den Spenderpool und verbreitern die Marktreichweite. Insgesamt stellen diese Leistungsgewinne die autologe Vorherrschaft in Frage und gestalten die strategische Positionierung im Markt für Krebsstammzellen neu.

Nach Stammzellquelle: Knochenmark behauptet Führungsposition

Knochenmark lieferte im Jahr 2025 44,67 % des Gesamtumsatzes, was jahrzehntelange Verfahrensvertrautheit und robuste Ergebnisdaten widerspiegelt. Innovationen zielen nun auf die Optimierung der Entnahmestellen ab, um die Ausbeute mesenchymaler Stammzellen zu steigern und gleichzeitig die Morbidität zu minimieren. Hochmultiplex-Bildgebungsplattformen wie Phenocycler 2.0 profilieren die Knochenmarkarchitektur mit 25 Markern und informieren fein abgestimmte Protokolle, die die Stammzelleigenschaften erhalten.

Induzierte pluripotente Stammzellen stechen als am schnellsten wachsende Quelle hervor und expandieren bis 2031 mit einer CAGR von 12,79 %, dank unbegrenzter Expansion und modularer Genomtechnik. Japans nationales Programm finanziert die großtechnische iPSC-Herstellung und signalisiert eine industrielle Einführung vor klinischen Wendepunkten. Durchbrüche bei der Ex-vivo-Expansion erweitern auch den Nutzen von Quellen aus peripherem Blut und Nabelschnurblut, insbesondere in der Pädiatrie und bei rückfallresistenten Erwachsenen. Diese Entwicklungen diversifizieren insgesamt die Beschaffungsstrategien im Markt für Krebsstammzellen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37,12 %, gestützt durch die zunehmend unterstützende Haltung der US-amerikanischen Arzneimittelbehörde, exemplarisch durch die Zulassung von Ryoncil, sowie durch Medicare-Erstattungsrahmen, die die Deckung für mehrere Transplantationsmodalitäten kodifizieren. Akademisch-industrielle Ökosysteme nutzen KI für Einzelzellanalysen, verbessern das Studiendesign und beschleunigen die Translation vom Labor ans Krankenbett. Dezentrale Fertigungspartnerschaften, wie das Netzwerk Galapagos–Blood Centers of America, verkürzen die Lieferzeiten und stärken die regionale Dominanz.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 13,05 %, katalysiert durch Japans regulatorisches Schnellverfahren und Kapitalausgaben von über 110 Milliarden Yen, die mehr als 60 iPSC-basierte Onkologiestudien unterstützen. Lokale Großunternehmen errichten dedizierte cGMP-Standorte, um die künftige Nachfrage zu decken, während Chinas regulatorische Reformen die Studienpipelines trotz anhaltender Herausforderungen beim geistigen Eigentumsschutz erweitern. Regionale Kooperationen zwischen akademischen Zentren und Biotechnologieunternehmen passen gut zum Präzisionsonkologie-Paradigma, das den Markt für Krebsstammzellen dominiert.

Europa profitiert vom Rahmen der Europäischen Arzneimittel-Agentur für fortschrittliche Therapien, obwohl die Einhaltung der Vorschriften in mehreren Ländern die Markteinführungszeit noch verlängert. Die Zulassung von Casgevy, einer CRISPR-editierten Stammzelltherapie, validiert komplexe Genbearbeitungsmodalitäten und setzt Sicherheitsmaßstäbe. Das T2EVOLVE-Konsortium setzt sich für eine vereinfachte CAR-T-Regulierung ein, um die Wettbewerbsfähigkeit zu erhalten. Aufkommende Programme im Nahen Osten, wie Saudi-Arabiens Cancer BioShield, und Mexikos sich entwickelnde Zelltherapieregeln signalisieren einen sich ausdehnenden globalen Fußabdruck.

Wettbewerbslandschaft

Der Markt für Krebsstammzellen ist mäßig fragmentiert, doch die Konsolidierung nimmt an Fahrt auf, da die Kapitalanforderungen steigen. Etablierte Anbieter wie Thermo Fisher Scientific und Merck KGaA nutzen globale Logistik und breite Reagenzienportfolios, um ihre Preissetzungsmacht zu erhalten. Plattformfokussierte Innovatoren wie Century Therapeutics setzen unterdessen iPSC-abgeleitete Allo-Evasion-Technologie ein, um Multiplex-Pipelines zu generieren, die schnell auf neue Tumorantigene umgerichtet werden können.

Die technologische Differenzierung schärft sich. KI-gestützte Entdeckungssuiten, Magnetogenetik-Toolkits und integrierte Bioreaktoren bilden zentrale Wettbewerbshebel. Patentanalysen zeigen einen Anstieg der onkologischen Anmeldungen um 70 %, wobei öffentliche Laboratorien ein Drittel der Patentfamilien beisteuern, was eine reichhaltig kollaborative Innovationsszene unterstreicht. Die Eintrittsbarrieren steigen folglich für Start-ups, die nicht in der Lage sind, dichte IP-Dickichte rund um Nischen-Oberflächenmarker zu navigieren.

Strategische Maßnahmen umfassen zunehmend Kombinationsansätze. Jüngste Lizenzvereinbarungen – wie die von Mosaic Therapeutics verfolgten, um proprietäre Wirkstoff-Zelltherapie-Cocktails aufzubauen – verdeutlichen eine Abkehr von Einzelasset-Wetten hin zu modularen Portfolios. Investitionen fließen gleichermaßen in dezentrale Produktionsnetzwerke, die Kosteneffizienz und eine erweiterte Patientenreichweite versprechen. Insgesamt signalisieren diese Manöver ein sich entwickelndes Schlachtfeld, auf dem Skalierung, IP-Dichte und technologische Breite die Positionierung im Markt für Krebsstammzellen bestimmen werden.

Marktführer im Bereich Krebsstammzellen

Thermo Fisher Scientific Inc.

Merck KGaA

Lonza

PromoCell GmbH

Bio-Techne (R&D Systems, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: ExCellThera sicherte sich die beschleunigte Bewertung der Europäischen Arzneimittel-Agentur für seine UM171-Zelltherapie, die auf hämatologische Malignome ohne passende Spender abzielt.

- Januar 2025: Baptist Health plant die Einführung eines Stammzelltransplantations- und Zelltherapieprogramms am Baptist MD Anderson Cancer Center, um den Zugang in Florida und Georgia zu erweitern.

- Mai 2024: Stanford Medicine behandelte einen Patienten mit der von der US-amerikanischen Arzneimittelbehörde zugelassenen zellbasierten Stammzelltherapie zur Behandlung von Blutkrebs und Melanom.

- April 2023: Gamida Cell Ltd, ein führendes Unternehmen im Bereich Zelltherapie, gab die Zulassung von Omisirge durch die US-amerikanische Arzneimittelbehörde bekannt, einer allogenen Zelltherapie zur Behandlung pädiatrischer Patienten und Erwachsener mit hämatologischen Malignomen. Diese Zulassung soll den Zugang zu Stammzelltransplantationen verbessern und die Patientenergebnisse optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence umfasst der Markt für Krebsstammzellen alle klinisch orientierten Produkte, Dienstleistungen oder Technologien, die tumorinitierende Stammzellen für autologe oder allogene Transplantationen und für die gezielte Hemmung von Signalwegen isolieren, charakterisieren oder eliminieren, wobei die Umsätze auf Herstellerebene erfasst werden. Die Studie umfasst therapeutische Verbrauchsmaterialien wie Kultur-, Trennungs- und Analysekits, CSC-spezifische Biologika und niedermolekulare Verbindungen sowie dedizierte Verarbeitungsgeräte, die onkologische Leistungserbringer weltweit erreichen.

Ausschlüsse aus dem Umfang umfassen ausschließlich für die Forschung bestimmte Zelllinien, generische Stammzellreagenzien, die nicht für die Onkologie validiert sind, und eigenständige Logistikdienstleistungen, die außerhalb dieser Marktgrenze liegen.

Segmentierungsübersicht

- Nach Krebsart

- Brustkrebs

- Blutkrebs

- Lungenkrebs

- Hirnkrebs

- Darmkrebs

- Bauchspeicheldrüsenkrebs

- Blasenkrebs

- Leberkrebs

- Andere Krebsarten

- Nach Anwendung

- Autologe Stammzelltransplantation

- Allogene Stammzelltransplantation

- Nach Stammzellquelle

- Knochenmark

- Peripheres Blut

- Nabelschnurblut

- Induzierte pluripotente Stammzellen (iPSCs)

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten onkologische Kliniker, Transplantationskoordinatoren, Zelltherapie-CDMOs und regulatorische Spezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten reale Nutzungsraten, aufkommende Preispunkte und die Frühindikatoren, die die Schreibtischforschung allein nicht aufdecken kann, und ermöglichten es uns, Annahmen zu triangulieren und regionale Aufteilungen zu verfeinern.

Schreibtischforschung

Wir bauen die Grundlage mit global vertrauenswürdigen Statistiken auf; Inzidenz- und Prävalenzreihen der WHO GLOBOCAN, der Amerikanischen Krebsgesellschaft und von Eurostat verankern die Nachfrage, während ClinicalTrials.gov und regionale Studienregister die Geschwindigkeit und Abnutzung der Therapiepipeline verfolgen. Regulatorische Portale (US-amerikanische Arzneimittelbehörde, Europäische Arzneimittel-Agentur, Japanische Arzneimittel- und Medizinproduktebehörde) zeigen den Zulassungsrhythmus, und Branchenverbände wie die Internationale Gesellschaft für Stammzellforschung oder die Allianz für Regenerative Medizin veröffentlichen detaillierte Einführungsmetriken. Unternehmens-10-Ks, Investorenpräsentationen und über Dow Jones Factiva abgerufene Nachrichten, unterstützt durch D&B Hoovers-Finanzdaten, informieren Lieferantenanteils-Schätzungen und durchschnittliche Verkaufspreise. Diese Auflistung ist illustrativ; zahlreiche weitere öffentliche und Abonnementquellen wurden geprüft, um den Datensatz zu vervollständigen und zu validieren.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion des behandelbaren Patientenpools (neue Krebsfälle × CSC-Prävalenz × Transplantations- oder Zieltherapie-Berechtigung), die dann mit Bottom-up-Näherungen aus stichprobenartigen Lieferanten-Rollups nach durchschnittlichem Verkaufspreis und Volumen abgeglichen wird. Zu den Schlüsselvariablen gehören die jährliche Inzidenz solider und hämatologischer Krebserkrankungen, die Transplantationsdurchdringung, die Erfolgsquoten klinischer Studien, die regulatorische Zulassungsrate und die Entwicklung des durchschnittlichen Verkaufspreises der Therapie. Eine multivariate Regression mit verzögerten onkologischen Finanzierungs- und Zulassungsvariablen treibt die Prognose für 2025–2030 an, während die Szenarioanalyse Durchbruchszulassungen oder größere Sicherheitsrückschläge berücksichtigt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, bei der Anomalien gegen externe Marktsignale und Patentveröffentlichungsspitzen geprüft werden. Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wichtige Zulassungen, Erstattungsänderungen oder Sicherheitswarnungen die Annahmen wesentlich beeinflussen.

Warum Mordors Ausgangsbasis für Krebsstammzellen Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Umfänge, Preisleitern und Aktualisierungsrhythmen wählen, bevor sie Zahlen fortschreiben.

Zu den wichtigsten Ursachen für Lücken gehören, ob ausschließlich für die Forschung bestimmte Reagenzien gezählt werden, wie aggressiv künftige Zulassungen eingerechnet werden und die Strenge der Kliniker-Validierungsinterviews, die den Frühphasen-Optimismus dämpfen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Lücke |

|---|---|---|

| USD 2,63 Mrd. (2025) | ||

| USD 2,89 Mrd. (2023) | Globale Unternehmensberatung A | Zählt Forschungsreagenzien und stützt sich auf historischen CAGR-Übertrag ohne aktuelle Kliniker-Überprüfungen |

| USD 3,20 Mrd. (2024) | Branchenverband B | Bündelt breitere Stammzellkategorien und geht von einer einheitlichen Therapiepreisgestaltung in allen Regionen aus |

| USD 4,30 Mrd. (2024) | Regionale Unternehmensberatung C | Rein Top-down aus Finanzierungsankündigungen, ohne Querverifizierung auf Lieferantenebene |

Der Vergleich zeigt, dass Zahlen aufgebläht werden, wenn Forschungskits oder breitere Regenerativsegmente einfließen oder wenn Preisgestaltung und Einführung unkritisch übernommen werden. Mordors disziplinierter Umfang, die Dual-Track-Modellierung und die jährlich aktualisierte Primärforschung geben Entscheidungsträgern eine ausgewogene, transparente Grundlage, die sie replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Krebsstammzellen bis 2031?

Der Markt für Krebsstammzellen wird bis 2031 voraussichtlich USD 5,07 Milliarden bei einer CAGR von 11,57 % erreichen.

Welche Krebsindikation trägt derzeit den höchsten Umsatz bei?

Brustkrebs führt den Markt mit einem Anteil von 26,05 % im Jahr 2025 an.

Warum wachsen allogene Stammzelltherapien schneller als autologe?

Allogene Produkte bieten sofort verfügbare Skalierbarkeit und haben ermutigende Überlebensraten gezeigt, was eine CAGR von 12,18 % bis 2031 unterstützt.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 13,05 %, angetrieben durch Japans umfangreiche Investitionen und regulatorische Schnellverfahren.

Wie profitiert KI von der Wirkstoffforschung bei Krebsstammzellen?

KI-gestützte Einzelzell-Multi-Omics beschleunigt die Zielidentifizierung, indem sie die Tumorheterogenität mit beispielloser Auflösung kartiert und Entdeckungszeit und -kosten reduziert.

Was ist das Haupthindernis für einen breiten Patientenzugang?

Hohe Therapiekosten und unsichere Erstattungsrahmen begrenzen die Einführung, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: