Marktgröße und Marktanteil der Stammzellherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.2 Milliarden US-Dollar |

| Marktgröße (2031) | 34.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

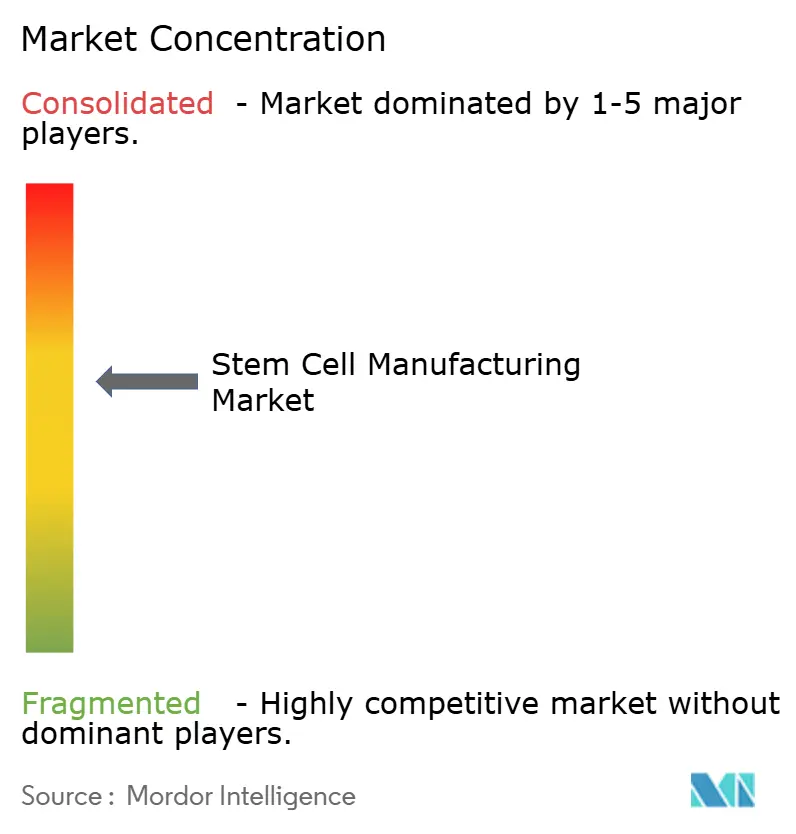

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Stammzellherstellung von Mordor Intelligence

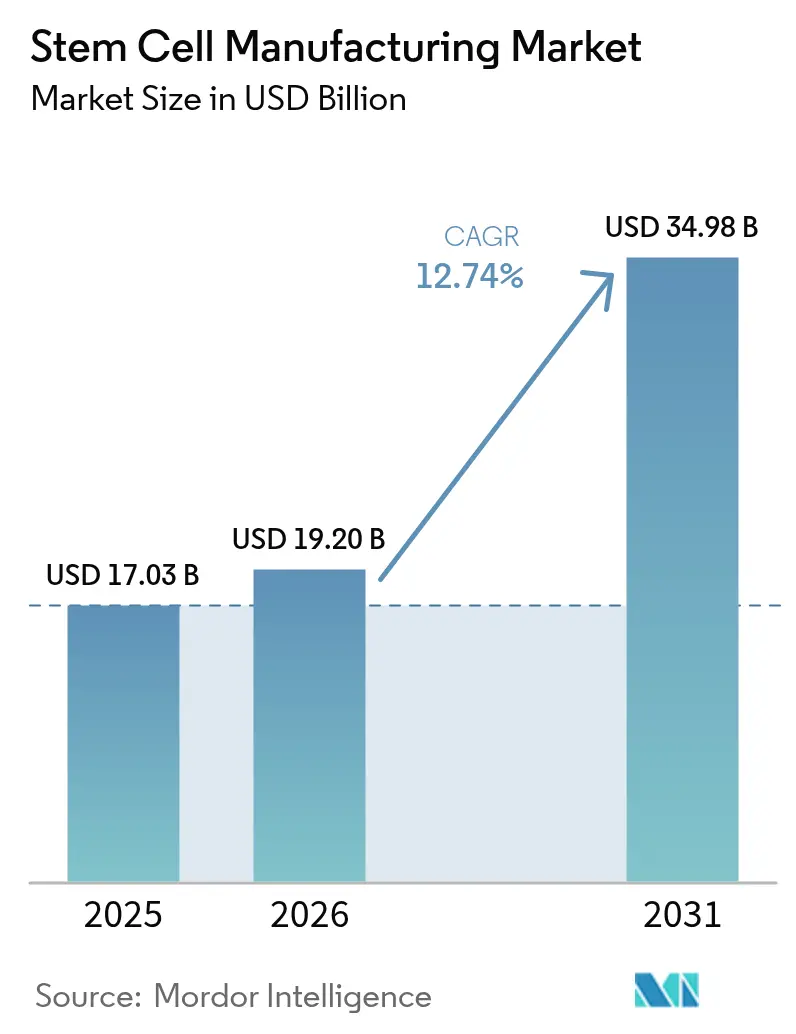

Die Marktgröße für Stammzellherstellung wurde im Jahr 2025 auf 17,03 Milliarden USD geschätzt und soll von 19,2 Milliarden USD im Jahr 2026 auf 34,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,74 % während des Prognosezeitraums (2026–2031). Die zunehmende Einführung automatisierter Bioreaktoren mit geschlossenem System, die regulatorische Harmonisierung in wichtigen Volkswirtschaften und der Bedarf an der Produktion großer Chargen zur Versorgung regenerativer Therapien stützen gemeinsam diese Wachstumsentwicklung. Verbrauchsmaterialien bleiben der größte einzelne Umsatzbeitrag, was ihren wiederkehrenden Einsatz in jedem Produktionslauf widerspiegelt, während Instrumente am schnellsten skalieren, da Hersteller Robotik und fortschrittliche Analytik einsetzen, um dem Fachkräftemangel entgegenzuwirken. Nordamerika behält seine Führungsposition durch starke FDA-Rahmenbedingungen und anhaltende öffentlich-private Finanzierung, während der asiatisch-pazifische Raum die schnellste Expansion aufgrund der politischen Modernisierung in Japan und China verzeichnet.[1]Quelle: Takamasa Hirai et al., "Länderspezifische Regulierung und internationale Standardisierung von zellbasierten Therapieprodukten," cell.com Der Übergang von manuellen Arbeitsabläufen hin zu Einwegtechnologien senkt das Kontaminationsrisiko und ermöglicht dezentrale Produktionsmodelle in der Nähe klinischer Standorte. Engpässe in der Versorgung mit fötalem Rinderserum und ein globaler Fachkräftemangel in der Bioprozess-Ingenieurwissenschaft stellen jedoch kurzfristige operative Herausforderungen dar.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Verbrauchsmaterialien im Jahr 2025 einen Marktanteil von 46,58 % am Markt für Stammzellherstellung, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 13,59 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,02 % der Marktgröße für Stammzellherstellung auf die Stammzelltherapie; das Stammzellbanking ist mit einer CAGR von 14,41 % bis 2031 für das höchste Wachstum positioniert.

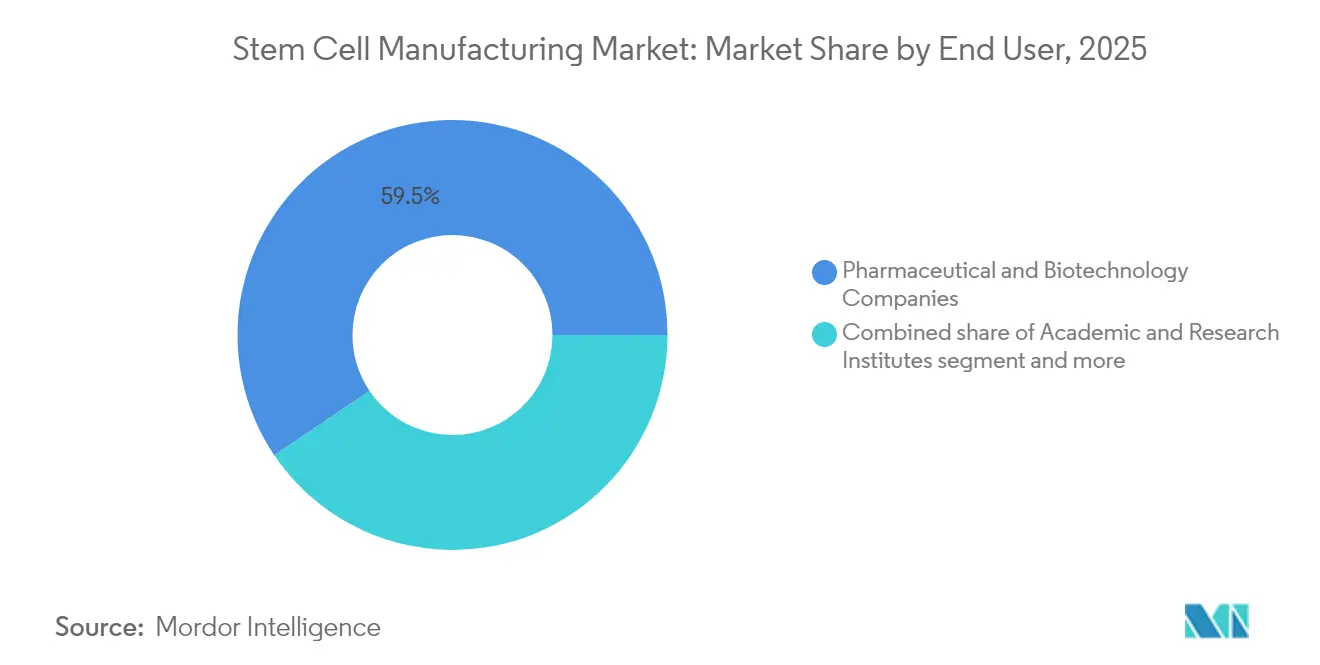

- Nach Endnutzer entfielen im Jahr 2025 59,45 % des Umsatzanteils auf pharmazeutische und biotechnologische Unternehmen, während akademische und Forschungsinstitute voraussichtlich mit einer CAGR von 13,76 % bis 2031 wachsen werden.

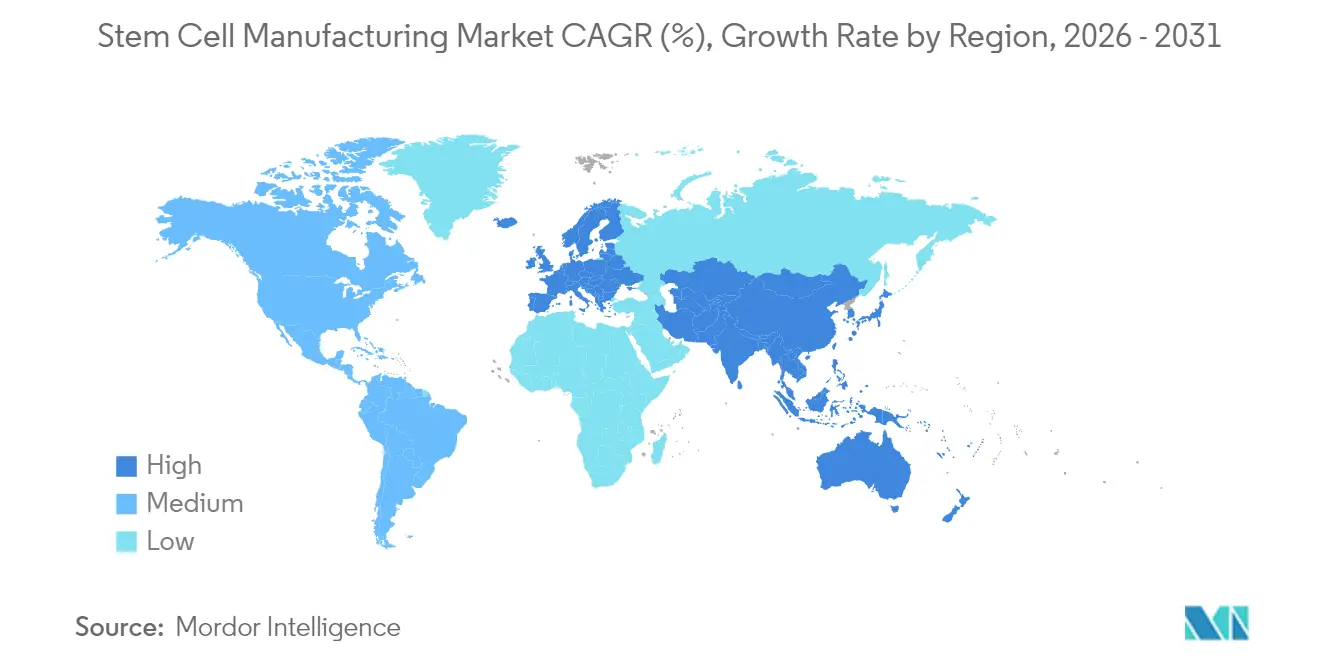

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,88 %, während der asiatisch-pazifische Raum mit einer CAGR von 14,06 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stammzellherstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierte Bioreaktoren mit geschlossenem System und Einwegtechnologie | +2.8% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende öffentlich-private Finanzierung für Stammzell-Forschung und -Entwicklung | +2.1% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten, die die Nachfrage nach regenerativen Therapien antreibt | +1.9% | Global, mit höchster Auswirkung in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsendes öffentliches Bewusstsein für therapeutische Wirksamkeit | +1.4% | Asiatisch-pazifischer Raum und Schwellenmärkte, Ausstrahlungseffekte auf etablierte Regionen | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische und politische Unterstützung | +1.2% | Japan, EU, mit schrittweiser Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Strategische Kooperationen und Marktexpansion | +0.8% | Global, konzentriert in Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierte Bioreaktoren mit geschlossenem System transformieren Produktionsparadigmen

Der industrielle Einsatz automatisierter Bioreaktoren mit geschlossenem System definiert die Produktionsökonomie im gesamten Markt für Stammzellherstellung neu. Lonzas Cocoon-Plattform reduziert menschliche Eingriffe um bis zu 70 %, während die GMP-Konformität gewahrt bleibt, und lindert damit direkt den globalen Mangel an qualifizierten Bedienern. Stellenausschreibungen für Bioprozess-Ingenieure stiegen zwischen 2019 und 2023 um 400 %, sind jedoch nach wie vor schwer zu besetzen, was die Dringlichkeit der Automatisierung unterstreicht.[2]Quelle: UC Davis Continuing Education, "Berufsaussichten: Zell- und Gentherapie," cpe.ucdavis.edu Einwegbaugruppen reduzieren Kreuzkontaminationen und verringern den Flächenbedarf von Anlagen, was dezentrale Produktionsmodelle ermöglicht, die die Fertigung näher an den Versorgungspunkt bringen. Der 3D-gedruckte mikrofluidische Ernter der University of Technology Sydney integriert mehrere Schritte in einem Gerät, senkt die Kosten pro Charge und verbessert die Zellvitalität. Insgesamt verankern diese Innovationen einen langfristigen Kapazitätsausbau, der die CAGR-Prognose von 12,96 % des Marktes stützt.

Wachsende öffentlich-private Finanzierung beschleunigt die kommerzielle Umsetzung

Zunehmende staatliche Initiativen und Branchenallianzen leiten weiterhin Kapital in fortschrittliche Einrichtungen und Personalentwicklungsprogramme. Das National Institute for Innovation in Manufacturing Biopharmaceuticals (NIIMBL) fördert kollaborative Projekte, die Skalierungsherausforderungen entschärfen und gleichzeitig neuen Technikern praxisnahe Ausbildung bieten. Biofoundry-Modelle, die häufig in akademischen Einrichtungen angesiedelt sind, verkürzen Iterationszyklen und ermöglichen kleinen Unternehmen den Zugang zu modernster Infrastruktur ohne hohen Kapitaleinsatz. Diese Finanzierungsströme verbessern den technologischen Reifegrad und bringen neuartige Therapien näher an die kommerzielle Markteinführung, was die langfristige Nachfragebasis im gesamten Markt für Stammzellherstellung festigt.

Zunehmende Belastung durch chronische Krankheiten schafft anhaltenden Nachfragesog

Chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes und neurodegenerative Krankheiten nehmen bei alternden Bevölkerungen stark zu und intensivieren die Nachfrage nach regenerativen Lösungen, die die konventionelle Pharmakologie nicht ausreichend adressieren kann. Die Zulassung von Lantidra durch die FDA für Typ-1-Diabetes im Jahr 2024 signalisierte die regulatorische Bereitschaft, lebende Zellprodukte für Mainstream-Indikationen zu genehmigen. Gleichzeitig beschleunigt Japans beschleunigtes bedingtes Zulassungsverfahren Therapien mit vielversprechenden frühen Daten, verkürzt Zeitpläne und schafft Anreize für den Ausbau der Produktionskapazitäten. Die Kombination aus demografischem Druck und fortschrittlicher Regulierung stärkt das Investorenvertrauen und katalysiert neue Anlagenbauten und Geräteaufrüstungen im gesamten Markt für Stammzellherstellung.

Öffentliches Bewusstsein fördert Marktakzeptanz und Investitionen

Bildungsinitiativen, die von Organisationen wie der Internationalen Gesellschaft für Zell- und Gentherapie (ISCT) geleitet werden, erhöhen das allgemeine Verständnis für zellbasierte Behandlungen und übersetzen wissenschaftliche Fortschritte in greifbare Patientennachfrage. Staatlich geförderte Öffentlichkeitsarbeit in Märkten wie Südkorea und Singapur positioniert die regenerative Medizin als nationale Priorität, stimuliert die Teilnahme an klinischen Studien und ermutigt Krankenversicherer, Erstattungswege in Betracht zu ziehen. Die Ausweitung beruflicher Lehrpläne und Ausbildungsprogramme, wie sie durch die Canadian Alliance for Skills and Training in Life Sciences (CASTL) exemplifiziert werden, adressiert gleichzeitig Qualifikationslücken und festigt das öffentliche Vertrauen. Ein gesteigertes Bewusstsein stabilisiert Umsatzprognosen und unterstützt die langfristige Kapitalplanung für Hersteller.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe GMP-Betriebskosten | -1.8% | Global, mit höchster Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische und ethische Hürden | -1.2% | EU und Schwellenmärkte, moderate Auswirkung in den USA/Japan | Langfristig (≥ 4 Jahre) |

| Mangel an Bioprozess-Ingenieuren in der Zellherstellung | -1.0% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei GMP-Wachstumsfaktoren und Vektoren | -0.9% | Global, mit regionalen Unterschieden im Schweregrad | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe GMP-Betriebskosten schränken den Markteintritt ein

Der Aufbau und Betrieb GMP-konformer Einrichtungen erfordert Vorabinvestitionen von 10–50 Millionen USD, wobei die Betriebskosten 15–25 % des Jahresumsatzes verbrauchen, was kleine Unternehmen und Schwellenländer vor Herausforderungen stellt. Größere etablierte Unternehmen nutzen Skaleneffekte und diversifizierte Produktportfolios, um diese Kosten zu absorbieren, was die Wettbewerbslücken vergrößert. Bio-Technes Übergang zu tierfreien Reagenzien veranschaulicht, wie Anbieter kontinuierlich in compliance-getriebene Prozessverbesserungen investieren müssen, während sie gleichzeitig die Kostenkontrolle wahren. Auftragsfertigungsorganisationen (CMOs), die auf Zelltherapien spezialisiert sind, beginnen den Zugang zu demokratisieren, doch die Kapazität bleibt im Verhältnis zur Nachfrage begrenzt.

Komplexe regulatorische Rahmenbedingungen verlangsamen die globale Marktentwicklung

Unterschiedliche regulatorische Klassifizierungen, wie etwa die Regeln der Europäischen Union für Arzneimittel für neuartige Therapien (ATMP), verlängern Entwicklungszeitpläne und erhöhen die Einreichungskosten. Bei Kombinationsprodukten, die Zellen mit Geräten verbinden, besteht weiterhin Unklarheit über den Zulassungsweg, was zusätzliche Unsicherheit schafft. Bemühungen des CoGenT Global-Pilotprogramms der FDA zielen auf eine Harmonisierung der Ansätze ab, doch eine praktische Konvergenz ist noch in den Anfängen. Schwellenländer weisen Kapazitätslücken in der regulatorischen Expertise auf, was inländische Zulassungen trotz starker Therapienachfrage verlangsamt und damit die CAGR des gesamten Marktes für Stammzellherstellung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien halten den Löwenanteil, während Instrumente beschleunigen

Im Jahr 2025 entfielen 46,58 % des Marktanteils für Stammzellherstellung auf Verbrauchsmaterialien, was die Unverzichtbarkeit von Medien, Reagenzien und Einwegbaugruppen für jeden Produktionslauf unterstreicht. Die wiederkehrende Nachfrage sichert stabile Cashflows und ermöglicht es Lieferanten, in serumfreie und chemisch definierte Formulierungen zu investieren, die das Kontaminationsrisiko mindern und der drohenden Knappheit an fötalem Rinderserum entgegenwirken. Instrumente, obwohl heute im absoluten Umsatz kleiner, sollen bis 2031 eine CAGR von 13,59 % verzeichnen, da Einrichtungen Bioreaktoren mit geschlossenem System, automatisierte Zellsortierer und KI-gestützte Überwachungssonden installieren. Die Branche für Stammzellherstellung erlebt einen Anstieg strategischer Allianzen zwischen Geräteanbietern und Therapieentwicklern, was eine Echtzeit-Prozessoptimierung ermöglicht und Chargenausfälle reduziert.

Aufkommende Plattformtechnologien verdeutlichen den transformativen Charakter des Instrumentensegments. Das IRO-System von Ori Biotech liefert eine Arbeitsreduktion von 70 % und Kosteneinsparungen von 50 % und zeigt, wie intelligente Hardware die Produktionskostenbaseline neu setzen kann. Die Integration von Modellen des maschinellen Lernens in Bioreaktoren ermöglicht die dynamische Anpassung von Zufuhrmengen und Sauerstoffversorgung, was die Reproduzierbarkeit verbessert. Verbrauchsmateriallieferanten reagieren darauf, indem sie Sensoren und vorsterilisierte Beutel bündeln und End-to-End-Kits erstellen, die die Validierung vereinfachen. Insgesamt diversifizieren diese Trends die Umsatzquellen und stärken die Resilienz im gesamten Markt für Stammzellherstellung.

Nach Anwendung: Therapeutische Programme dominieren, während das Banking an Dynamik gewinnt

Therapeutische Anwendungen repräsentierten im Jahr 2025 51,02 % der Marktgröße für Stammzellherstellung, gestützt durch die Erwartung der FDA von 10–20 zellbasierten Zulassungen jährlich bis 2025. Entwickler priorisieren skalierbare allogene Plattformen, die globale Patientenpopulationen versorgen, und treiben die Nachfrage nach hochvolumigen GMP-Chargen voran. Tissue-Engineering-Lösungen, unterstützt durch Fortschritte im 3D-Biodruck, erweitern klinische Pipelines für muskuloskelettale und dermale Indikationen. Gleichzeitig nutzen Arbeitsabläufe in der Wirkstoffforschung und Toxikologie induzierte pluripotente Stammzellen (iPSCs), um krankheitsspezifische Modelle zu generieren, was parallele Nachfrageströme für kleinere, aber wiederkehrende Chargengrößen schafft.

Das Stammzellbanking, das heute noch eine kleinere Umsatzbasis hat, soll eine CAGR von 14,41 % verzeichnen, angetrieben durch öffentliche Nabelschnurblut-Initiativen und Diversifizierung in Fett- und Zahnpulpaquellen. Automatisierte Kryokonservierungssysteme gewährleisten eine Vitalität nach dem Auftauen von >90 %, was das Vertrauen der Kliniker stärkt. Die Branche für Stammzellherstellung profitiert vom rentenähnlichen Umsatzmodell des Bankings: Einmalige Sammelgebühren werden zu jahrzehntelangen Lagereinnahmen, was die Cashflows während schwankender Therapiezulassungszyklen stabilisiert. Mit der Weiterentwicklung von Erstattungsrahmen könnten gelagerte zelluläre Vermögenswerte als Rohmaterial für personalisierte Therapien dienen und die Nachfrage nach gelagerten Beständen und nachgelagerten Herstellungsdienstleistungen stärken.

Nach Endnutzer: Pharmazeutische Marktführer nutzen Skaleneffekte, während die Wissenschaft die Innovation beschleunigt

Pharmazeutische und biotechnologische Unternehmen erzielten im Jahr 2025 59,45 % des Umsatzes und nutzten etablierte Qualitätssysteme und regulatorische Infrastrukturen, um Multi-Produkt-Zelltherapie-Suiten zu betreiben. Große etablierte Unternehmen integrieren Stammzellplattformen in bestehende Biologika-Anlagen und erzielen Verbundvorteile sowie beschleunigte Technologietransfer-Zeitpläne. CMOs innerhalb dieser Gruppe adressieren Kapazitätsengpässe, indem sie schlüsselfertige GMP-Fähigkeiten für venture-finanzierte Biotech-Einsteiger anbieten.

Akademische und Forschungsinstitute, unterstützt durch Programme wie das vom NSF finanzierte Center for Cell Manufacturing Technologies (CMaT), sind die am schnellsten wachsende Endnutzerklasse mit einer CAGR von 13,76 %. Über die Grundlagenforschung hinaus betreiben Universitäten GMP-Suiten im Pilotmaßstab, die frühe klinische Materialien entschärfen und gleichzeitig eine neue technische Belegschaft ausbilden. Diese Doppelrolle verbessert den translationalen Durchsatz und mildert das Talentdefizit, das den breiteren Markt für Stammzellherstellung einschränkt. Krankenhäuser und spezialisierte Kliniken übernehmen Point-of-Care-Mikrofabriken zur Vorbereitung autologer Dosen vor Ort, wenn auch mit einer bescheidenen Wachstumsrate angesichts der Komplexität der Erstattung und räumlicher Einschränkungen. Zusammen fördern diese Dynamiken eine heterogene Kundenlandschaft, die konfigurierbare Fertigungslösungen erfordert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 40,88 %, angetrieben durch das weltweit größte Cluster von Zelltherapieentwicklern, reichlich Risikokapital und FDA-Wege wie RMAT und beschleunigte Zulassung, die die Kommerzialisierungsvorlaufzeiten verkürzen. Die Region beherbergt auch die höchste Konzentration von CMOs und bietet kleineren Sponsoren flexible Kapazitäten. Doch der akute Mangel an Bioprozess-Ingenieuren – Vakanzen übersteigen qualifizierte Kandidaten im Verhältnis drei zu eins – könnte Ausbaupläne einschränken, sofern Personalentwicklungsinitiativen nicht weiter an Fahrt gewinnen. Partnerschaften zwischen Community Colleges, NIIMBL und der Industrie beschleunigen die Technikerausbildung, doch der Wettbewerb mit mRNA- und Viralvektor-Einrichtungen verschärft den Einstellungsdruck.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und soll eine CAGR von 14,06 % verzeichnen, da Japans bedingtes Zulassungsverfahren und Chinas beträchtliche Provinzsubventionen eine schnelle Skalierung lokaler Anlagen fördern. Südkoreas Zulassung von 16 zellbasierten Produkten, darunter drei Stammzelltherapien, unterstreicht die regulatorische Reife und positioniert die Halbinsel als Exporteur von Fertigungs-Know-how. Darüber hinaus locken kostenwettbewerbsfähige Arbeitskräfte und Grundstücke in China und Indien multinationale Unternehmen dazu, Satelliteneinrichtungen zu errichten und Lieferketten zu diversifizieren. Unterschiedliche Zulassungsverfahren unter den ASEAN-Mitgliedern schaffen jedoch weiterhin Markteinführungsreibungen, die multinationale Sponsoren sorgfältig navigieren müssen.

Europa verfügt über ein bedeutendes, aber stärker reguliertes Marktumfeld. Der ATMP-Rahmen der Europäischen Arzneimittel-Agentur setzt strenge Qualitätsmaßstäbe, die Entwicklungszeitpläne verlängern, aber das globale Vertrauen in die Produktsicherheit stärken. Die Umsetzung des Kapitels des Europäischen Arzneibuches über zellbasierte Produkte bietet klarere analytische Standards und erleichtert einige Validierungsunsicherheiten. Finanzierungen aus Horizont Europa und nationalen Programmen unterstützen weiterhin Infrastrukturverbesserungen, während öffentliche Skepsis gegenüber tierischen Komponenten die Einführung chemisch definierter Medien beschleunigt. Kleinere Regionen wie der Nahe Osten und Afrika sowie Südamerika beobachten aufkommende lokale Initiativen – brasilianische und südafrikanische Zentren führen nun Stammzelltransplantationsprogramme durch – doch begrenzte Kapital- und Qualifikationsinfrastrukturen dämpfen die kurzfristigen Skalierungsaussichten.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Stammzellherstellung

Die Wettbewerbsintensität im Markt für Stammzellherstellung ist moderat. Thermo Fisher Scientific und Lonza nutzen vertikal integrierte Portfolios, die Verbrauchsmaterialien, Instrumente und Vertragsdienstleistungen umfassen, was die Kundenbindung durch Komplettlösungen aus einer Hand fördert. Kontinuierliche Investitionen in Einweg-Bioreaktoren und Abfüll-/Verschlusslinien mit geschlossenem System positionieren diese Akteure an der Spitze der Automatisierung. Mittelgroße Innovatoren wie Ori Biotech setzen disruptive Hardware ein, um Arbeitskosten um 70 % zu senken, was für Frühphasenentwickler attraktiv ist, die schlanke Investitionsmodelle suchen.

Traditionelle Unternehmen für Laborausrüstung, darunter Beckman Coulter, treten in das Segment mit Reinigungsplattformen ein, die auf zellbasierte Chargen zugeschnitten sind, was den Preisdruck erhöht und die technologische Konvergenz beschleunigt. Auftragsfertigungsunternehmen expandieren geografisch – Lonza in Houston und WuXi in Shanghai – und bieten globalen Kunden Produktionsstätten in mehreren Rechtsordnungen, die regulatorische Einreichungen erleichtern. Kleinere regionale CMOs konzentrieren sich auf Nischenprozesse wie die Exosomenisolierung und schaffen durch Spezialisierung verteidigungsfähige Positionen.

Insgesamt hängt die Differenzierung vom Automatisierungsgrad, der regulatorischen Erfolgsbilanz und der Kapazitätsskalierbarkeit ab. Unternehmen, die modulare Hardware mit robusten digitalen Zwillingen kombinieren, können garantierte Chargenreproduzierbarkeitanbieten, ein entscheidender Vorteil, wenn Therapiesponsoren sich auf Spätphasenstudien vorbereiten. Geringe Eintrittsbarrieren durch geistiges Eigentum und wissensintensive Betriebe begünstigen Allianzen: Geräteanbieter arbeiten mit Therapieentwicklern zusammen, um optimierte Arbeitsabläufe zu entwickeln, während Reagenzienlieferanten Verbrauchsmaterialien mit Software-Analytik bündeln. Das Ökosystem konsolidiert sich somit um Plattformpartnerschaften, die die Marktdurchdringung beschleunigen und die Kundenbindung im gesamten Markt für Stammzellherstellung stärken.

Branchenführer im Bereich Stammzellherstellung

Lonza Group AG

Fujifilm Holdings Corporation (Cellular Dynamics)

Merck KGaA

STEMCELL Technologies

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: STEMCELL Technologies übernahm Cellular Highways Ltd. und erweiterte damit sein Angebot um fortschrittliche mikrofluidische Zellsortiersysteme für empfindliche Zellpopulationen.

- Mai 2025: REPROCELL führte StemEdit humane iPSC-Linien ohne HLA-Klasse-I- sowie ohne HLA-Klasse-I/II-Expression ein, um die Entwicklung allogener Therapien zu vereinfachen.

- Juli 2024: Bioserve India brachte REPROCELL-Stammzellproduktlinien in Indien auf den Markt, um die inländische Forschung zur regenerativen Medizin zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Stammzellherstellung als das gesamte Spektrum großmaßstäblicher, GMP-konformer Prozesse, einschließlich vorgelagerter Isolierung, Expansion, Differenzierung, Ernte und Abfüllung/Verschluss, die therapeutisch geeignete Stammzellen, Hilfsreagenzien und qualifizierte Produktionsausrüstung für klinische, kommerzielle und Banking-Zwecke liefern.

Ausschluss aus dem Umfang: Hilfs-genbearbeitete Zelllinien, die ausschließlich für Entdeckungsassays hergestellt werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Kulturmedien

- Verbrauchsmaterialien

- Instrumente

- Stammzelllinien

- Dienstleistungen

- Nach Anwendung

- Stammzelltherapie

- Wirkstoffforschung und Toxikologie

- Stammzellbanking

- Tissue Engineering und regenerative Medizin

- Nach Endnutzer

- Pharmazeutische und biotechnologische Unternehmen

- Akademische und Forschungsinstitute

- Zell- und Gewebebanken

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Kurzumfragen mit Qualitätssicherungsleitern bei CDMOs, Prozessentwicklungsdirektoren in pharmazeutischen und biotechnologischen Unternehmen sowie akademischen Translationszentren in Nordamerika, Europa, Japan, Korea und Singapur ermöglichten es uns, Einheitserträge, Ausfallraten und mittlere Chargenkosten zu überprüfen und Annahmen zu schärfen, die allein durch Schreibtischarbeit nicht hätten gelöst werden können.

Schreibtischforschung

Mordor-Analysten haben zunächst Basisvolumina, Preisspannen und Anlagenzahlen aus offenen regulatorischen Einreichungen, US-FDA-IND/IDE-Protokollen, EU-EudraCT-Veröffentlichungen und Branchenverbänden wie der Internationalen Gesellschaft für Zell- und Gentherapie zusammengestellt. Wir haben Import-Export-Zollcodes (z. B. HS 3002.90) und NIH-Förderabstracts einbezogen, um Forschungsreagenzienflüsse zu messen. Kostenpflichtige Ressourcen wie D&B Hoovers (Finanzdaten) und Questel (Stammzell-Patentgeschwindigkeit) halfen dabei, Unternehmensprofile zu benchmarken. Nachrichtenarchive in Dow Jones Factiva verfolgten neue GMP-Suiten und langfristige Lieferverträge. Die hier zitierten Quellen veranschaulichen das überprüfte Material, ohne es zu erschöpfen.

Marktgrößenbestimmung und Prognose

Wir haben den Umsatz für 2025 verankert, indem wir einen Top-down-Nachfragepool aus behandelten Patienten und gelagerten Proben mit einer Bottom-up-Gegenprüfung des durchschnittlichen Verkaufspreises gegenüber qualifizierten Chargenvolumina verbunden haben. Wichtige Modellhebel umfassen:

1. Klinische Studienbeginne nach Phase (Proxy für zukünftige Nachfrage),

2. Nutzungsquoten kryokonservierter Dosen,

3. Übergang von planaren Flaschen zu Bioreaktoren,

4. Regionale GMP-Kapazitätserweiterungen,

5. Mittlere Verbrauchsmaterialausgaben pro Charge.

Multivariate Regression, gestützt auf drei Makrotreiber (Forschungs- und Entwicklungsausgaben, Inzidenz hämatologischer Krebserkrankungen, Risikokapitalfinanzierung), bildete die Grundlage für die CAGR 2025–2030.

Wo Lieferantenkonsolidierungen asiatische Volumina zu niedrig auswiesen, wurden Werte aus Zolldaten imputiert und gegen Interviewbereiche kreuzvalidiert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analytikerprüfung; Varianzwarnungen lösen erneute Kontaktaufnahmen aus, und Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische Zulassungen oder Anlagenerweiterungen die Marktrealität verändern.

Stammzellherstellungs-Basislinie: Warum Mordors Daten Zuverlässigkeit gebieten

Veröffentlichte Zahlen stimmen selten überein, da Unternehmen unterschiedliche Produktkörbe, Durchschnittspreiskurven und Aktualisierungsrhythmen wählen.

Wichtige Lückenursachen hier umfassen Wettbewerberdefinitionen, die Dienstleistungsumsätze ausschließen, einmalige Währungsumrechnungen und ältere Basisjahre, die den Bioreaktorbauschub von 2024 nicht berücksichtigen. Mordors Modell, Mitte 2025 aktualisiert, berücksichtigt diese Kapazitätssprünge und validierte Durchschnittspreiserhöhungen und gibt Entscheidungsträgern eine solidere Grundlage.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Wichtigste Lückenursache |

|---|---|---|

| 17,03 Mrd. USD (2025) | ||

| 15,79 Mrd. USD (2025) | Regionale Beratung A | Lässt Verbrauchsmaterialkits für autologe Protokolle aus |

| 16,56 Mrd. USD (2024) | Fachzeitschrift B | Schließt interne Dienstleistungen aus; verwendet konstante Durchschnittspreise von 2021 |

| 12,93 Mrd. USD (2024) | Globale Beratung A | Berücksichtigt nur Nordamerika und Europa; ältere Wechselkurse |

Bei allen Herausgebern verengen sich die Spannen, sobald die Umfänge übereinstimmen; dennoch liefert Mordor die aktuellste, umfangsgerechte Basislinie, die auf transparente Variablen zurückführbar und nach einem disziplinierten Zeitplan aktualisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stammzellherstellung?

Der Markt für Stammzellherstellung wird im Jahr 2026 auf 19,2 Milliarden USD geschätzt, mit einer Prognose, bis 2031 34,98 Milliarden USD zu erreichen.

Welches Produktsegment erzielt heute den höchsten Umsatz?

Verbrauchsmaterialien führen mit einem Marktanteil von 46,58 % aufgrund ihres wiederkehrenden Einsatzes in jedem Zellkulturlauf.

Warum gelten automatisierte Bioreaktoren als entscheidend für das zukünftige Wachstum?

Automatisierte Bioreaktoren mit geschlossenem System reduzieren menschliche Eingriffe um bis zu 70 %, mindern das Kontaminationsrisiko und lindern den globalen Mangel an qualifizierten Bioprozess-Ingenieuren.

Welche geografische Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum, gestützt durch regulatorische Modernisierung und kosteneffiziente Produktionskapazitäten, soll mit einer CAGR von 14,06 % wachsen.

Wie tragen Stammzellbanken zur Marktexpansion bei?

Das Stammzellbanking bietet rentenähnliche Umsätze und unterstützt zukünftige personalisierte Therapien, was eine CAGR von 14,41 % innerhalb des Anwendungssegments antreibt.

Was sind die wichtigsten Hürden für neue Marktteilnehmer?

Hohe GMP-Einrichtungskosten, komplexe multinationale Regulierungen und Lieferkettenengpässe bei kritischen Reagenzien sind die Hauptbarrieren.

Seite zuletzt aktualisiert am: