Nordamerika Stammzellmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

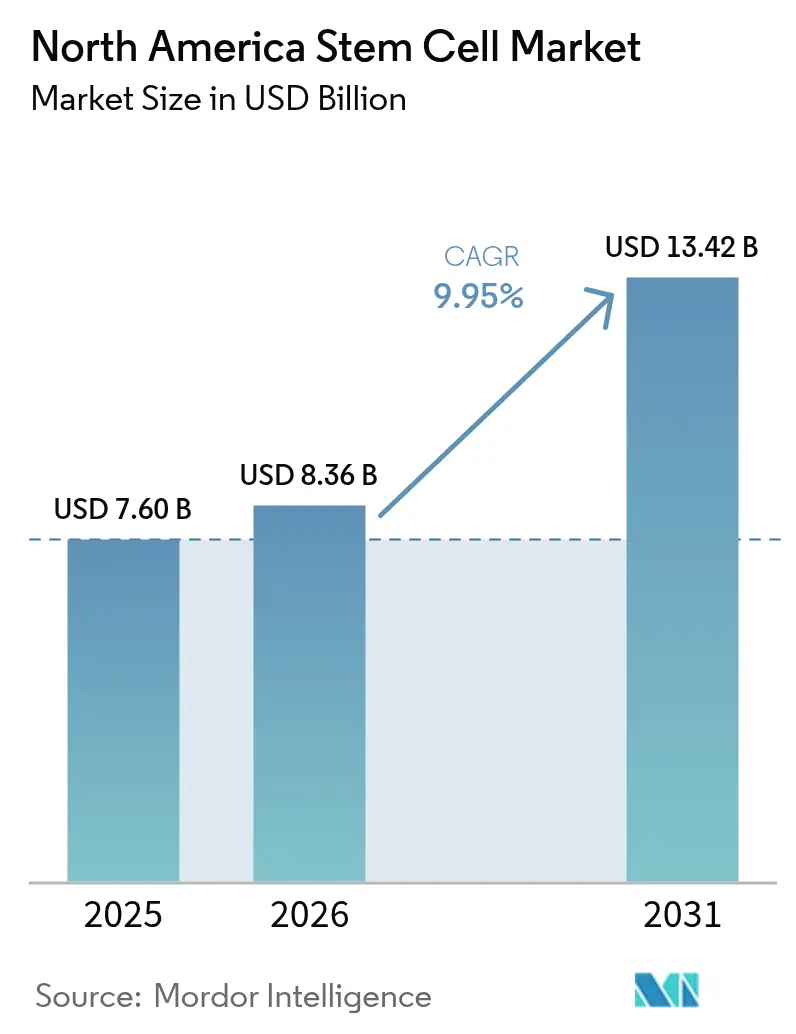

| Marktgröße im Basisjahr (2025) | 7.60 Milliarden US-Dollar |

| Marktgröße (2026) | 8.36 Milliarden US-Dollar |

| Marktgröße (2031) | 13.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Stammzellmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Stammzellmarkts wird voraussichtlich von 7,60 Milliarden USD im Jahr 2025 auf 8,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,95 % über 2026–2031 einen Wert von 13,42 Milliarden USD erreichen. Eine entscheidende Kombination aus beschleunigten FDA-Zulassungswegen, umfangreicher Private-Equity-Liquidität und krankenhausbasierten Fertigungszentren treibt den Nordamerika Stammzellmarkt in Richtung eines anhaltenden zweistelligen Wachstums. Fast-Track- und RMAT-Designierungen (Regenerative Medicine Advanced Therapy) verkürzen die Entwicklungszeiträume, während Zuschüsse des Pentagons und des Veteranenministeriums Schlachtfeldinnovationen in zivile Versorgungsumgebungen überführen und den adressierbaren Patientenpool weiter vergrößern. Parallel dazu lenken unternehmerische Dekarbonisierungsziele Kapital in Richtung „grüner Bioverarbeitung”, was frühen Marktteilnehmern einen Kosten- und Markenvorteil verschafft. Insgesamt stärken diese nachfrage- und angebotsseitigen Kräfte die Stellung der Region als globales Testfeld für Regenerationstherapien der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

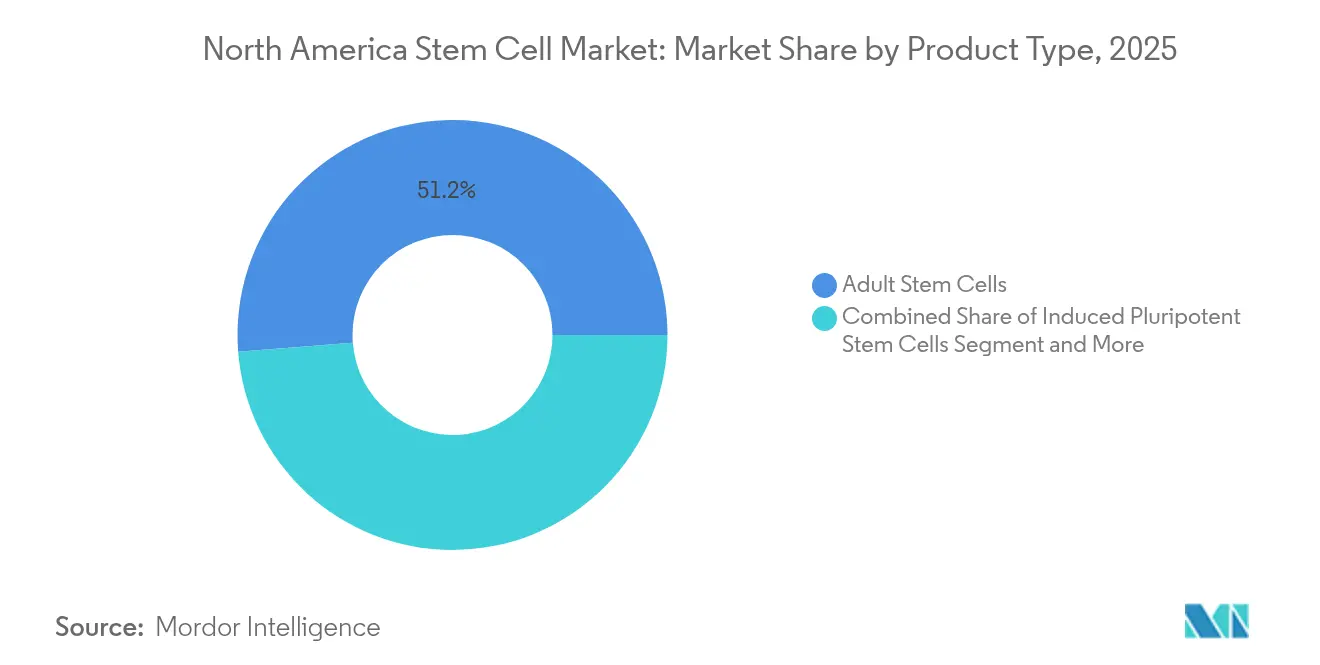

- Nach Produkttyp hielten adulte Stammzellen im Jahr 2025 einen Marktanteil von 51,25 % am Nordamerika Stammzellmarkt; induzierte pluripotente Stammzellen (iPSZ) werden voraussichtlich bis 2031 mit einer CAGR von 9,71 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 24,75 % des Umsatzanteils auf orthopädische Behandlungen, während neurologische Erkrankungen bis 2031 voraussichtlich mit einer CAGR von 11,21 % wachsen werden.

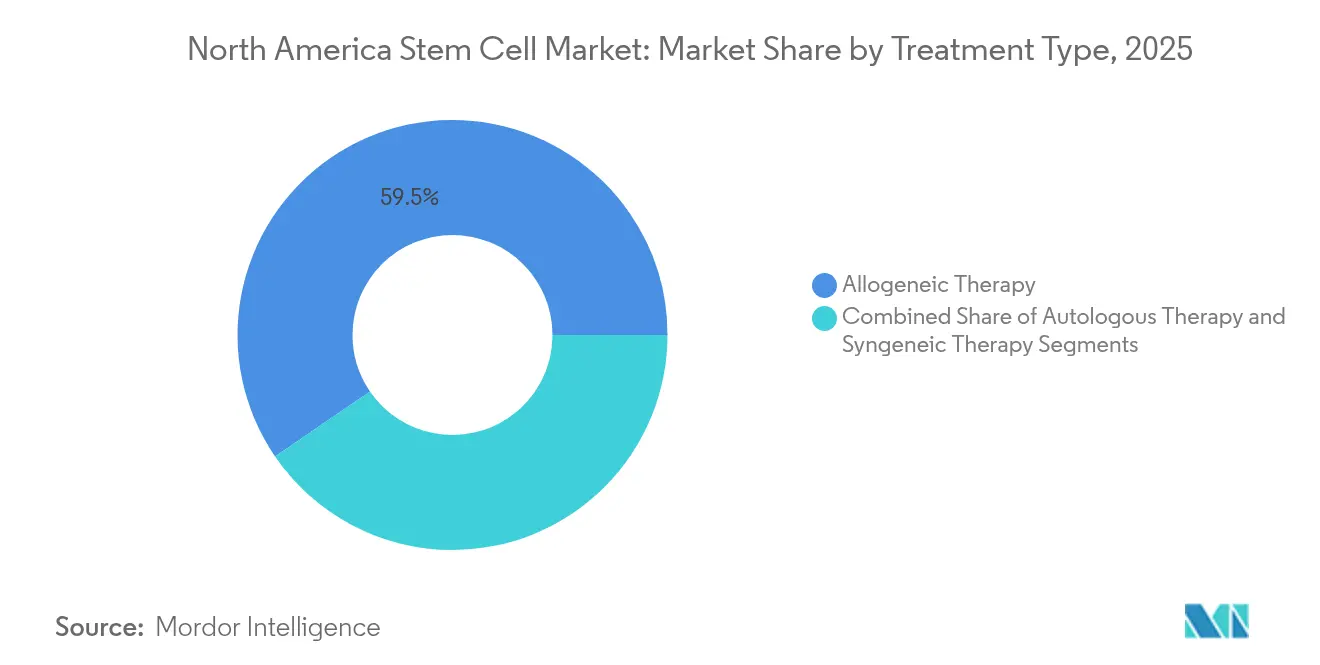

- Nach Behandlungstyp entfiel im Jahr 2025 ein Anteil von 59,55 % der Größe des Nordamerika Stammzellmarkts auf die allogene Therapie; die autologe Therapie entwickelt sich über 2026–2031 mit einer CAGR von 11,45 %.

- Nach Endnutzer entfielen im Jahr 2025 35,90 % des Anteils auf akademische und Forschungseinrichtungen, während Biopharma- und Biotechunternehmen voraussichtlich bis 2031 mit einer CAGR von 11,78 % wachsen werden.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 87,75 %; Kanada wird im Prognosezeitraum voraussichtlich die schnellste CAGR von 11,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Stammzellmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte FDA-Fast-Track- und RMAT-Designierungen | +1.8% | Vereinigte Staaten, mit Ausstrahlungseffekten auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Private-Equity-Finanzierung für sofort verfügbare MSZ-Plattformen | +1.5% | Nordamerika, konzentriert in Biotechnologiezentren | Mittelfristig (2–4 Jahre) |

| Ausbau krankenhausgebundener Stammzellzentren in den USA | +1.2% | Vereinigte Staaten, regionale Krankenhausnetzwerke | Mittelfristig (2–4 Jahre) |

| Integration von CRISPR in iPSZ-Pipelines | +1.4% | Nordamerika, mit F&E-Konzentration in Großstädten | Langfristig (≥ 4 Jahre) |

| Pentagon- und Veteranenministerium-Zuschüsse für regenerative Programme bei Kriegsverletzungen | +0.9% | Vereinigte Staaten, militärmedizinische Zentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Dekarbonisierungsrichtlinien zur Förderung der Nachfrage nach „grüner Bioverarbeitung” | +0.7% | Nordamerika, fertigungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte FDA-Fast-Track- und RMAT-Designierungen

Ein erweitertes RMAT-Mandat hat den Nordamerika Stammzellmarkt neu ausgerichtet, indem es die historischen Entwicklungszeiträume halbiert hat. Die Zulassung von Remestemcel-L für pädiatrische Graft-versus-Host-Erkrankungen bestätigte die Wirksamkeit mesenchymaler Stammzellen und ermutigte Sponsoren, ähnliche Anträge in der Neurologie und Kardiologie einzureichen.[1]Quelle: Amerikanische Vereinigung der Blutbanken, „FDA genehmigt erste Zelltherapie für seltene Augenerkrankung”, aabb.org Encelto, die erste verkapselte allogene Gentherapie für eine seltene Augenerkrankung, zeigt darüber hinaus die Toleranz der Regulierungsbehörden gegenüber innovativen Verabreichungsplattformen. Da Wirksamkeitstests zunehmend Konsens finden, erwarten Branchenanalysten, dass RMAT-Zulassungen bis 2028 mindestens 25 verschiedene Indikationen abdecken werden, was den Nordamerika Stammzellmarkt als weltweiten regulatorischen Maßstab festigt.

Anstieg der Private-Equity-Finanzierung für sofort verfügbare MSZ-Plattformen

Serie-A- und Serie-B-Finanzierungsrunden von über 20 Millionen USD zielen nun routinemäßig auf automatisierte allogene Fertigungslinien ab. Kincell Bios Kapitalerhöhung von 22 Millionen USD, die ausschließlich für die Skalierung der Produktion multipotenter mesenchymaler Stromazellen (MSZ) vorgesehen ist, unterstreicht die Neigung der Investoren zu Plattformen mit Skaleneffekten. Da die Kosten pro Dosis voraussichtlich von 500.000 USD auf 50.000 USD sinken werden, sobald die Automatisierung ausgereift ist, erlebt der Nordamerika Stammzellmarkt einen durch Risikokapital angetriebenen Wettlauf um den Aufbau der ersten vertikal integrierten „Zellfabriken” der Region.

Ausbau krankenhausgebundener Stammzellzentren in den USA

Gemeinnützige Krankenhaussysteme internalisieren regenerative Arbeitsabläufe. Die Durham-Einrichtung von Cryo-Cell International ist typisch für diesen Trend – sie kombiniert Patientenaufnahme, Zellverarbeitung und klinische Studien unter einem Dach. Jeder Satellit reduziert den Überweisungsverlust und verkürzt die Vene-zu-Vene-Zeiten, was den Krankenhäusern Kosteneinsparungen bringt und gleichzeitig den Zugang für gemeindebasierte Bevölkerungsgruppen erweitert. Medizinische Graduierteneinrichtungen übernehmen ähnliche Zentren und betten translationale Forschung direkt in Patientenpfade ein.

Integration von CRISPR in iPSZ-Pipelines

Die CRISPR-editierte iPSZ-Linie von Century Therapeutics, die darauf ausgelegt ist, der Immunüberwachung des Wirts zu entgehen, wurde nach dem Nachweis konsistenter Knock-in-Effizienzen von über 80 % in Phase-I-Studien aufgenommen. Parallele Bemühungen an der Northeastern University wenden Algorithmen des maschinellen Lernens an, um den Editierungserfolg und Anpassungen des Kulturmediums vorherzusagen, wodurch die Chargenausfallraten um geschätzte 35 % gesenkt werden. Diese Fortschritte verlagern den Nordamerika Stammzellmarkt von manuellen Protokollen hin zu digital gesteuerten Produktionsverfahren und verbinden Präzisionstechnik mit regulatorischer Reproduzierbarkeit.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten der GMP-konformen allogenen Fertigung | -2.1% | Nordamerika, fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Erstattungsregelungen auf Bundesstaatenebene | -1.6% | Vereinigte Staaten, Variation von Bundesstaat zu Bundesstaat | Kurzfristig (≤ 2 Jahre) |

| Risiko eines Spendermangels in autologen Lieferketten | -1.3% | Nordamerika, von Spenderregistern abhängige Regionen | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Tumorigenität verlangsamen pluripotente Zulassungen | -1.8% | Nordamerika, Regionen mit regulatorischer Aufsicht | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten der GMP-konformen allogenen Fertigung

GMP-konforme allogene Therapien kosten aufgrund intensiver Qualitätskontrollen und des Bedarfs an qualifiziertem Personal immer noch 3–4 Mal mehr als herkömmliche Biologika.[2]Quelle: BioProcess International Staff, „Automatisierung der Bioproduktion von Zelltherapien”, bioprocessintl.com Automatisierungsplattformen von Ori Biotech versprechen 70 % Arbeitseinsparungen, doch die Kapitalaufwendungen bleiben für aufstrebende Unternehmen prohibitiv. Auftragsforschungs- und Fertigungsorganisationen (CDMOs) verzeichnen in einigen Segmenten Überkapazitäten, während sie in spezialisierten Bereichen Engpässe erleben, was zu Preisvolatilität führt, die die gesamte Marktökonomie beeinflusst.

Uneinheitliche Erstattungsregelungen auf Bundesstaatenebene

Floridas Gesetz von 2025, das von Ärzten beaufsichtigte, nicht von der FDA zugelassene Behandlungen erlaubt, veranschaulicht das fragmentierte Erstattungsumfeld. Unterschiedliche Zahlungskriterien bei Anthem, Cigna und Medicare erschweren die Kodierung und Abrechnung und zwingen Anbieter, mehrschichtige Abrechnungsprotokolle zu pflegen. Uneinheitliche Kostenübernahme verlängert die Zeit bis zur Umsatzgenerierung und trübt die Sichtbarkeit der Marktgröße, insbesondere für kleine Kliniken, die die ländliche Nachfrage bedienen. Das Fehlen standardisierter Erstattungskriterien schränkt auch die Fähigkeit von Gesundheitssystemen ein, konsistente Behandlungsprotokolle zu entwickeln, was sich möglicherweise auf klinische Ergebnisse und Kosteneffizienzanalysen auswirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Adulte Stammzellen führen beim Umsatz, während iPSZ-Dynamik zunimmt

Adulte Stammzellen kontrollierten 2025 mit 51,25 % den nordamerikanischen Stammzellmarkt, gestützt durch jahrzehntelange Sicherheitsdaten und einen etablierten regulatorischen Präzedenzfall. Ihre fest verankerte klinische Anwendung in der Orthopädie, Hämatologie und bei Autoimmunerkrankungen sichert eine wiederkehrende Nachfrage, jedoch bestehen weiterhin Skalierungsgrenzen für Indikationen mit hohem Volumen. Induzierte pluripotente Gegenstücke sind heute zwar kleiner, wachsen jedoch mit einer CAGR von 9,71 %, da die CRISPR-Integration und geschlossene Bioreaktorsysteme die Produktionsökonomie grundlegend verändern.

KI-gesteuerte Kulturoptimierung soll die Chargenausfälle bei induzierten pluripotenten Stammzellen (iPSCs) reduzieren und die Kosten senken, wodurch gentechnisch veränderte Zelllinien für eine breite allogene Anwendung im nächsten Jahrzehnt positioniert werden. Ethische Einschränkungen begrenzen humane embryonale Zellen weiterhin auf Nischenforschungsprogramme, sodass adulte und iPSC-Linien den kommerziellen Kern der nordamerikanischen Stammzellbranche prägen werden. Die Wettbewerbsdynamik zwischen diesen Produkttypen wird zunehmend durch die Fertigungsökonomie und nicht mehr ausschließlich durch wissenschaftliche Überlegungen bestimmt, wobei Unternehmen das optimale Gleichgewicht zwischen Sicherheit, Wirksamkeit und kommerzieller Tragfähigkeit anstreben.

Nach Anwendung: Orthopädische Dominanz trifft auf neurologischen Aufschwung

Orthopädische Eingriffe machten im Jahr 2025 24,75 % des Umsatzes aus und nutzten gut etablierte intraartikuläre und spinale Anwendungen, die mit der Vertrautheit der Chirurgen und den Erstattungswegen übereinstimmen. Neurologische Indikationen werden jedoch voraussichtlich eine CAGR von 11,21 % verzeichnen, da erstmalige Humanstudien für Parkinson-Erkrankung, Rückenmarksverletzungen und Multiple Sklerose dauerhafte funktionelle Verbesserungen bestätigen.

Umfangreiche Finanzierungen des Verteidigungsministeriums für traumatische Hirn- und Nervenverletzungen beschleunigen translationale Pipelines und stärken das Vertrauen ziviler Kostenträger. Onkologie-, Herz-Kreislauf- und Wundversorgungssegmente bieten zusätzliches Aufwärtspotenzial, erfordern jedoch weitere Prozessertragssteigerungen, um Bedenken hinsichtlich der Herstellungskosten im Nordamerika Stammzellmarkt zu dämpfen. Die Anwendungslandschaft wird zunehmend durch ungedeckten medizinischen Bedarf statt durch technische Machbarkeit bestimmt, wobei Unternehmen sich auf Erkrankungen konzentrieren, bei denen Stammzellen einzigartige therapeutische Vorteile bieten können, die durch herkömmliche Arzneimittel nicht verfügbar sind.

Nach Behandlungstyp: Allogene Skalierung trifft auf autologe Personalisierung

Allogene Therapien erzielten im Jahr 2025 einen Anteil von 59,55 % an der Größe des Nordamerika Stammzellmarkts, da eine Spendercharge Hunderte von Patienten behandeln kann und die Einrichtungsauslastung optimiert. Die CAGR von 11,45 % der autologen Therapie verdeutlicht jedoch, wie Fortschritte bei der Spendermobilisierung und Point-of-Care-Systeme taggleiche Eingriffe ermöglichen und den Logistikaufwand reduzieren.

Hybride Konzepte „personalisierter sofort verfügbarer” Therapien – universelle Spenderzellen, die so konstruiert sind, dass sie der Immunabwehr des Wirts entgehen – werden evaluiert und versprechen, allogene Skalierbarkeit mit autologer Sicherheit zu verbinden. Wenn validiert, könnten sie bis 2030 die Marktanteile im Nordamerika Stammzellmarkt umverteilen. Unternehmen verfolgen hybride Ansätze, die die Skalierbarkeitsvorteile der allogenen Fertigung mit den Sicherheitsvorteilen der autologen Behandlung kombinieren und potenziell neue Marktsegmente schaffen, die traditionelle Behandlungskategorien überbrücken.

Nach Endnutzer: Akademische Einrichtungen führen, Biopharma beschleunigt

Akademische und Forschungseinrichtungen entfielen im Jahr 2025 auf einen Anteil von 35,90 % und nutzten Fördergelder und IRB-Infrastruktur, um erstmalige Humanstudien einzuleiten. Krankenhäuser beschleunigen den Aufbau interner Zentren, um Patienten zu halten, während Nabelschnurblutbanken sich als vorgelagerte Lieferanten validierter Zelllinien positionieren.

Biopharma- und Biotechunternehmen, die mit einer CAGR von 11,78 % wachsen, verlagern sich von der Lizenzabhängigkeit zur internen Kommerzialisierung. Ihre Skalierungsambitionen – angetrieben durch Private-Equity-Injektionen – führen zu einer erhöhten Nachfrage nach automatisierten Verbrauchsmaterialien und Analysesoftware, was die Lieferkettenresilienz für die gesamte Nordamerika Stammzellbranche stärkt. Die Endnutzerlandschaft ist zunehmend durch Zusammenarbeit statt Wettbewerb geprägt, wobei akademische Einrichtungen mit Biopharma-Unternehmen zusammenarbeiten, um komplementäre Stärken in Forschung und Kommerzialisierung zu nutzen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 87,75 % des Umsatzes aus und bleiben der regulatorische und fertigungstechnische Kern des Nordamerika Stammzellmarkts. RMAT-Designierungen sowie ein Clustereffekt in Boston und der Bay Area sichern Kapitalzuflüsse und Talente. Floridas permissive Gesetzgebung von 2025 katalysiert eine neue Kohorte arztgeführter Kliniken, wenn auch mit gemischter Kostenträgerakzeptanz.

Kanada, das voraussichtlich eine CAGR von 11,62 % verzeichnen wird, profitiert von einer Bundesinvestition von 30 Millionen CAD zur Erweiterung der Anlage von STEMCELL Technologies in Vancouver, was die inländische GMP-Kapazität stärkt und US-amerikanische Kooperationen bei klinischen Studien anzieht. Die landesweite Einheitskrankenversicherung könnte die Erstattung vereinfachen, sobald klinische Wirksamkeitsschwellen erreicht sind, und Kanada als wachstumsstarke Ergänzung im Nordamerika Stammzellmarkt positionieren.

Mexikos Anteil ist bescheiden, steigt jedoch aufgrund des Medizintourismus; regulatorische Intransparenz und uneinheitliche Einrichtungsakkreditierung dämpfen jedoch die kurzfristige Expansion. Grenzüberschreitender Wissensaustausch und Fertigungspartnerschaften deuten auf eine schrittweise Harmonisierung in den nächsten fünf Jahren hin, was die kontinentale Versorgungssicherheit für den Nordamerika Stammzellmarkt stärkt.

Wettbewerbslandschaft

Thermo Fisher Scientific und Merck KGaA dominieren die Nischen für Ausrüstung, Reagenzien und Auftragsherstellung und liefern standardisierte Plattformen, die die GMP-Konformität unterstützen. Therapieorientierte Unternehmen wie Mesoblast, Fate Therapeutics und Lineage Cell Therapeutics treiben derweil spätstufige Pipelines in den Bereichen Orthopädie, Onkologie und Neurologie voran. AstraZenecas Kauf von EsoBiotec für 425 Millionen USD verdeutlicht den Appetit der Großpharma auf ergänzendes Zelltherapie-Know-how.

Automatisierungsspezialisten wie Cellares und Ori Biotech setzen auf schlüsselfertige Fertigungssuiten, die 70 % Arbeitseinsparungen ermöglichen, neue Kostenmaßstäbe setzen und den Preiswettbewerb im Nordamerika Stammzellmarkt intensivieren. ESG-getriebene Partnerschaften für „grüne Bioverarbeitung” zwischen Cytiva und Cellular Origins bieten Erstmovern Vorteile bei Käufern, die ihren CO₂-Fußabdruck um 25 % reduzieren wollen.

Disruptoren, die CRISPR-Editierung mit allogenen iPSZ-Linien integrieren, wie Century Therapeutics, könnten Wettbewerbsgrenzen neu ziehen, indem sie Skalierbarkeit mit Immunevasion verbinden. Sollten universelle Spenderkonstrukte pivotale Studienerfolge erzielen, könnten etablierte autologe Plattformen mit beschleunigter Obsoleszenz konfrontiert werden, was den strategischen Impuls für Joint Ventures und Technologielizenzierungen im Nordamerika Stammzellmarkt erhöht.

Marktführer im Nordamerika Stammzellmarkt

Becton, Dickinson and Company

Thermo Fisher Scientific

Lineage Cell Therapeutics, Inc.,

Merck KGaA (Sigma Aldrich)

Bristol-Myers Squibb Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der Maryland Stammzellforschungsfonds vergab 18 Millionen USD an Frühphasen-Regenerationsprojekte.

- März 2025: RegeneCyte erhielt die FDA-Zulassung für seine Nabelschnurblut-Stammzelltherapie, was einen Meilenstein für perinatale Stammzellanwendungen markiert.

- Juli 2024: Die Regierung Kanadas investierte 22,5 Millionen USD in die Erweiterung der Bioproduktionsanlage von STEMCELL Technologies in British Columbia, die voraussichtlich über 1.000 Arbeitsplätze schaffen wird.

Berichtsumfang des Nordamerika Stammzellmarkts

Gemäß dem Umfang des Berichts sind Stammzellen biologische Zellen, die sich in andere Zelltypen differenzieren können. Darüber hinaus werden verschiedene Arten von Stammzellen für therapeutische Zwecke eingesetzt. Mit mehreren Anwendungen in der klinischen Phase für verschiedene Erkrankungen werden sie derzeit von einer großen Anzahl biopharmazeutischer Unternehmen intensiv erforscht. Der Nordamerika Stammzellmarkt ist segmentiert nach Produkttyp (adulte Stammzellen, menschliche embryonale Zellen, pluripotente Stammzellen und andere Produkttypen), Anwendung (neurologische Erkrankungen, orthopädische Behandlungen, onkologische Erkrankungen, Verletzungen und Wunden, Herz-Kreislauf-Erkrankungen und andere Anwendungen), Behandlungstyp (allogene Stammzelltherapie, autologe Stammzelltherapie und syngene Stammzelltherapie) und Geografie. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Adulte Stammzellen |

| Induzierte pluripotente Stammzellen |

| Menschliche embryonale Stammzellen |

| Andere Produkttypen |

| Neurologische Erkrankungen |

| Orthopädische Behandlungen |

| Onkologische Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Verletzungen und Wunden |

| Andere Anwendungen |

| Allogene Therapie |

| Autologe Therapie |

| Syngene Therapie |

| Krankenhäuser & Fachkliniken |

| Akademische und Forschungseinrichtungen |

| Biopharma- und Biotechunternehmen |

| Stammzellbanken |

| Andere Endnutzer |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Adulte Stammzellen |

| Induzierte pluripotente Stammzellen | |

| Menschliche embryonale Stammzellen | |

| Andere Produkttypen | |

| Nach Anwendung | Neurologische Erkrankungen |

| Orthopädische Behandlungen | |

| Onkologische Erkrankungen | |

| Herz-Kreislauf-Erkrankungen | |

| Verletzungen und Wunden | |

| Andere Anwendungen | |

| Nach Behandlungstyp | Allogene Therapie |

| Autologe Therapie | |

| Syngene Therapie | |

| Nach Endnutzer | Krankenhäuser & Fachkliniken |

| Akademische und Forschungseinrichtungen | |

| Biopharma- und Biotechunternehmen | |

| Stammzellbanken | |

| Andere Endnutzer | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Nordamerika Stammzellmarkt?

Die Größe des Nordamerika Stammzellmarkts beträgt im Jahr 2026 8,36 Milliarden USD.

Welche CAGR wird für den Markt bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,95 % wachsen.

Welcher Produkttyp dominiert den Umsatz?

Adulte Stammzellen führen mit einem Marktanteil von 51,25 % aufgrund ihrer langjährigen Sicherheitsbilanz.

Warum gewinnen neurologische Anwendungen an Bedeutung?

Bahnbrechende Studien bei Parkinson-Erkrankung und Rückenmarksverletzungen treiben eine CAGR von 11,21 % in neurologischen Segmenten an.

Wie beeinflussen Automatisierungsplattformen die Fertigungskosten?

Lösungen von Unternehmen wie Cellares könnten die Arbeitskosten um bis zu 70 % senken, die Kosten pro Dosis reduzieren und die Skalierung beschleunigen.

Welche Geografie verzeichnet das schnellste Wachstum?

Kanada wird voraussichtlich über 2026–2031 eine CAGR von 11,62 % verzeichnen, unterstützt durch Bundesinvestitionen in die Bioproduktionsinfrastruktur.

Seite zuletzt aktualisiert am: