Größe und Marktanteil des Marktes für Zelltherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.55 Milliarden US-Dollar |

| Marktgröße (2031) | 14.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zelltherapie von Mordor Intelligence

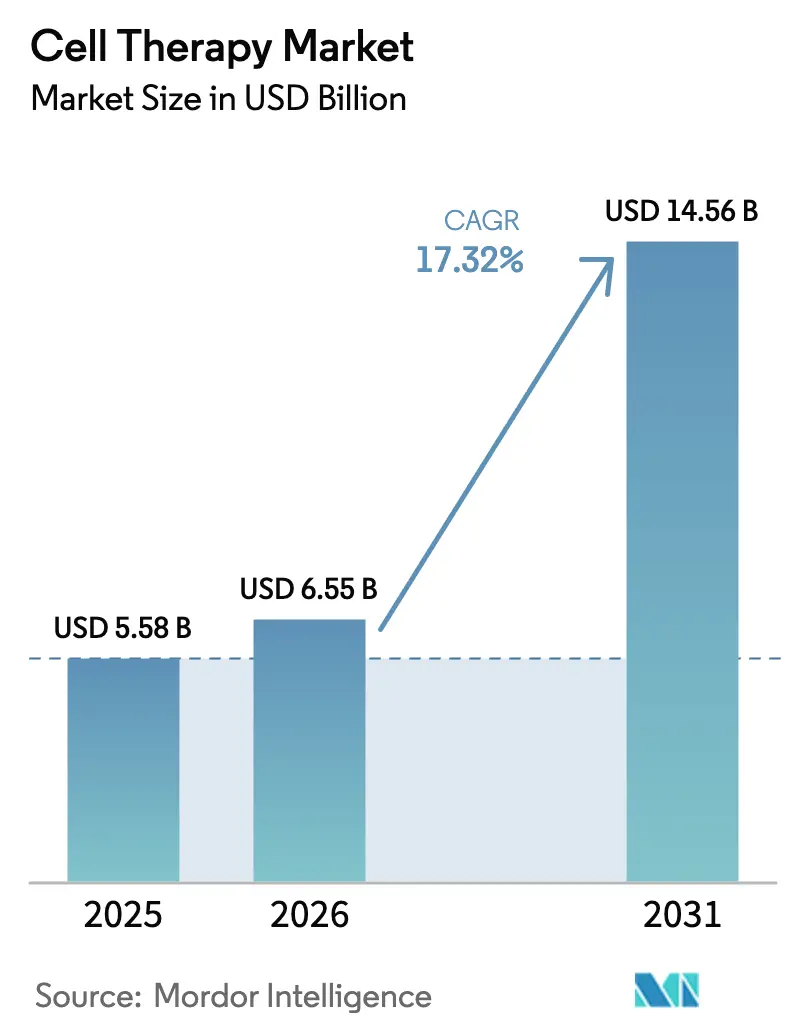

Die Größe des Marktes für Zelltherapie soll von 5,58 Milliarden USD im Jahr 2025 auf 6,55 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 14,56 Milliarden USD erreichen, mit einer CAGR von 17,32 % über den Zeitraum 2026–2031.

Steigende Zulassungen für autologe chimäre Antigenrezeptor-T-Zell-Produkte (CAR-T), die Hinwendung zu allogenen Plattformen sowie neue Erstattungswege in den Vereinigten Staaten, Europa und Asien-Pazifik erweitern den Patientenzugang und verkürzen die Zyklen bis zur Umsatzgenerierung. Auftragsforschungs- und -fertigungsorganisationen (CDMOs) haben zwischen 2024 und 2025 180.000 Liter allogene Kapazität hinzugefügt, wodurch die Vorlaufzeiten für klinische Qualität von 8 Wochen auf 3 Wochen verkürzt und die Produktionskosten erheblich gesenkt wurden. Das New Technology Add-on Payment (NTAP)-Programm von Medicare in den Vereinigten Staaten hat die Krankenhausbelastung reduziert, indem es bis zu 65 % der Kosten über dem diagnosebezogenen Gruppensatz für 11 Zelltherapien abdeckt und so die Akzeptanz bei Leistungserbringern fördert.

Wichtigste Erkenntnisse des Berichts

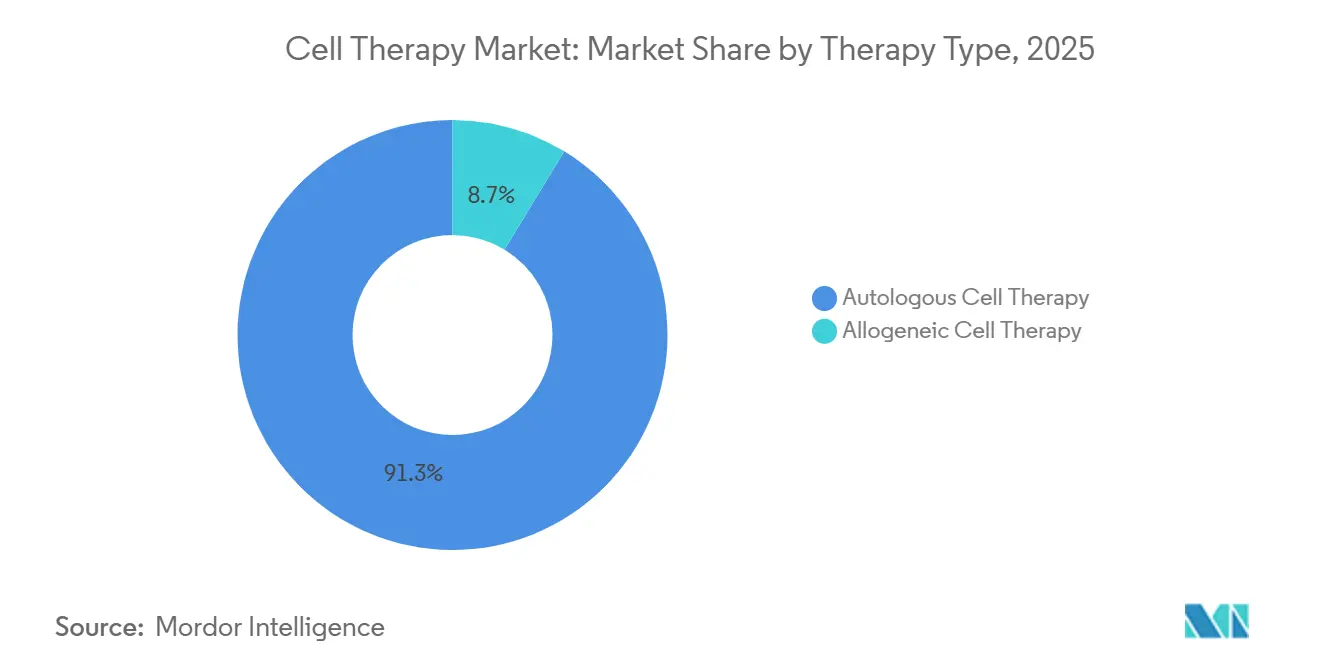

- Nach Therapietyp hielt die autologe CAR-T-Therapie im Jahr 2025 einen Marktanteil von 91,3 % am Markt für Zelltherapie, während allogene Therapien mit einer CAGR von 17,34 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Zelltyp führten Immunzellplattformen mit einem Umsatzanteil von 56,1 % im Jahr 2025; Stammzellprodukte verzeichneten mit einer CAGR von 18,32 % bis 2031 das schnellste Wachstum.

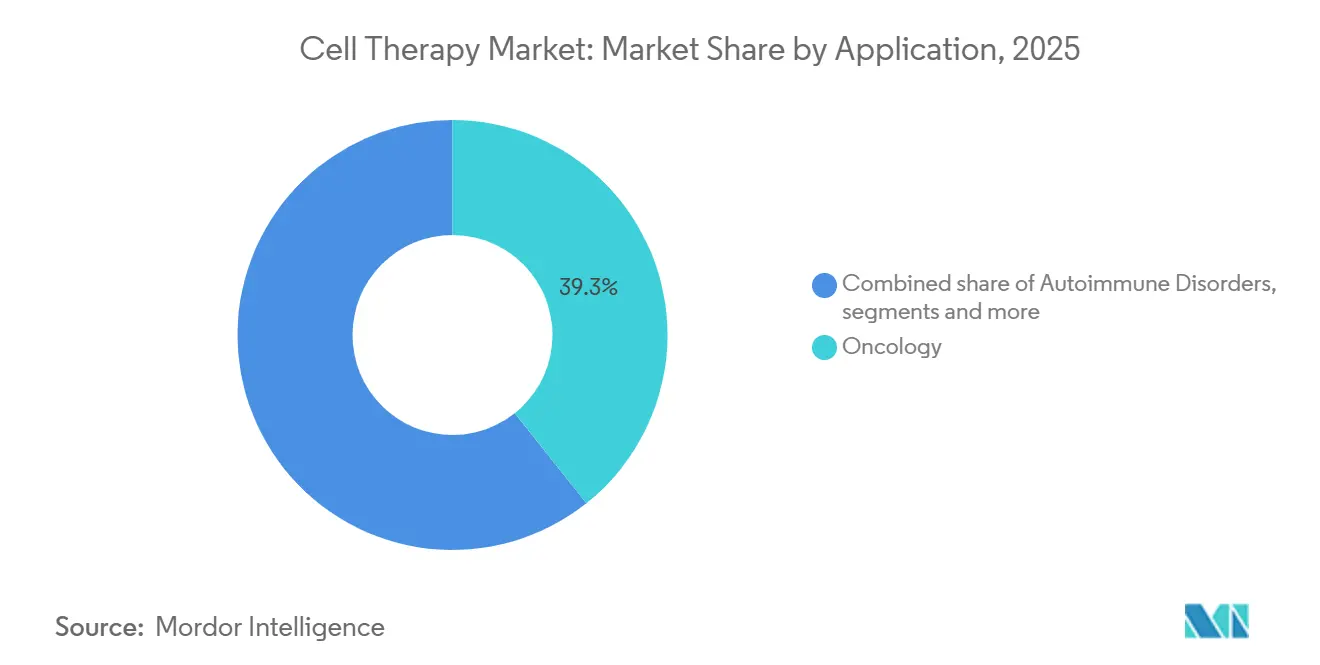

- Nach Anwendung erzielte die Onkologie im Jahr 2025 einen Umsatzanteil von 39,3 %, während neurologische Erkrankungen auf der Grundlage von Parkinson-Programmen in der Spätphase mit einer CAGR von 17,47 % expandierten.

- Nach Endnutzer entfielen im Jahr 2025 65,2 % der Ausgaben auf Krankenhäuser und Kliniken; spezialisierte Zell- und Gentherapiezentren wuchsen mit einer CAGR von 18,08 %, da Kostenträger dedizierte Infrastrukturen bevorzugten.

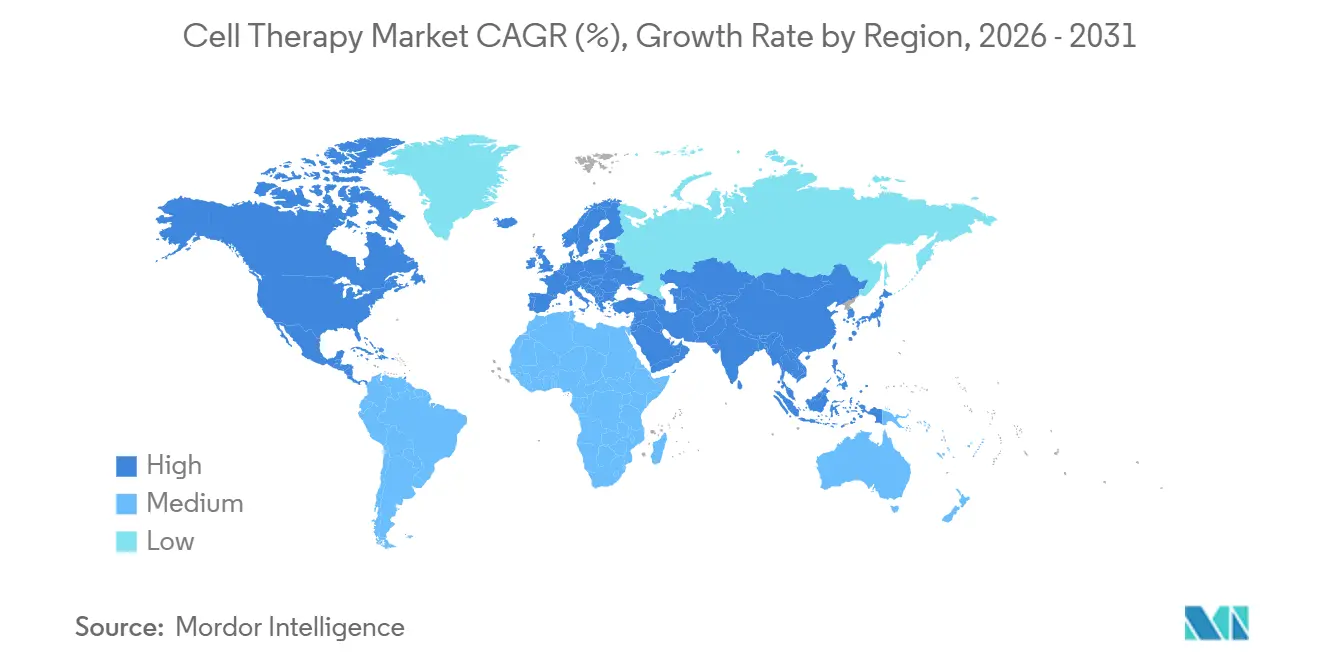

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 54,2 % an der Größe des Marktes für Zelltherapie; Asien-Pazifik verzeichnete mit einer CAGR von 17,89 % das schnellste Wachstum, angetrieben durch vier inländische CAR-T-Zulassungen in China im Jahr 2024.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Zelltherapie

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zulassungen und kommerzielle Markteinführungen autologer CAR-T-Therapien | +4.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der globalen CDMO-Kapazität für allogene Pipelines | +3.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung nationaler Erstattungswege | +3.1% | Deutschland, Vereinigte Staaten, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Indikationserweiterung über die Onkologie hinaus in Autoimmun- und Herz-Kreislauf-Erkrankungen | +2.9% | Global | Langfristig (≥ 4 Jahre) |

| KI-optimierte geschlossene Bioreaktorsysteme mit Kostensenkung von ≥ 40 % | +2.2% | Wichtigste Fertigungsstandorte | Mittelfristig (2–4 Jahre) |

| Integration von 3D-biogedruckten Gerüsten zur Ermöglichung von Kombinationsimplantaten | +1.0% | Vereinigte Staaten, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zulassungen und kommerzielle Markteinführungen autologer CAR-T-Therapien

Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) und die Europäische Arzneimittel-Agentur (EMA) genehmigten zwischen 2024 und 2025 neun neue CAR-T-Indikationen und reduzierten die mittlere Prüfzeit von 14 Monaten auf 9 Monate [1]U.S. Food and Drug Administration, "Zugelassene Zell- und Gentherapieprodukte," fda.gov. Novartis meldete für Kymriah im Jahr 2025 einen Umsatz von 680 Millionen USD, was einem Wachstum von 28 % nach der Erweiterung der Zulassung auf follikuläres Lymphom entspricht. Europäische bedingte Zulassungen für drei autologe T-Zell-Rezeptor-Therapien im Jahr 2025 waren die ersten für solide Tumoren und erschlossen bis 2028 ein adressierbares Segment von 2,1 Milliarden USD. Kommerzielle Kostenträger in den Vereinigten Staaten verknüpften 2024 bei fünf CAR-T-Produkten 30–50 % der Erstattung mit den Sechs-Monats-Vollremissionsraten, was das Vorabrisiko für Krankenhäuser senkte. Japans Schnellzulassungsverfahren für regenerative Medizin halbierte die Prüfzeiten für Kandidaten mit Phase-2-Daten, die ein objektives Ansprechen von ≥ 40 % zeigten.

Ausbau der globalen CDMO-Kapazität für allogene Pipelines

CDMOs installierten von 2024 bis 2025 180.000 Liter allogene Kapazität, darunter Lonzas 50.000-Liter-Anlage in Portsmouth und Charles Rivers 40.000-Liter-Standort in Leiden. Off-the-Shelf-Plattformen generieren nun innerhalb von 48 Stunden eine Therapiecharge, gegenüber 4–6 Wochen bei autologen Prozessen, und die Herstellungskosten sanken von 350.000 USD auf 75.000 USD pro Dosis. Allogene Therapeutics' Kandidat ALPHA2 erzielte eine vollständige Remission von 67 % beim großzelligen B-Zell-Lymphom und strebt bis Mitte 2026 eine Biologika-Zulassung in den USA an. Vertex und CRISPR Therapeutics verpflichteten sich zu einer Investition von 420 Millionen USD in eine schweizer Anlage für basiseditierte T-Zellen mit dem Ziel von 100.000 Jahresdosen bis 2028. Samsung Biologics' 300-Millionen-USD-Anlage in Incheon sicherte sich vier regionale Verträge, was auf eine Lokalisierung der Lieferkette im Asien-Pazifik-Raum hindeutet.

Ausweitung nationaler Erstattungswege

Deutschlands NUB-Verfahren ermöglichte es Krankenhäusern, drei allogene Kandidaten vor der vollständigen Nutzenbewertung abzurechnen, was die Umsatzgenerierung um bis zu 24 Monate beschleunigte. Das NTAP-Programm von Medicare fügte 2025 11 Zelltherapien hinzu, mit fallbezogenen Aufschlägen von 80.000–200.000 USD, die die Wirtschaftlichkeit für Leistungserbringer verbesserten. Japans bedingter Erstattungsweg ermöglichte 2024 die Aufnahme in die Arzneimittelliste auf Basis von Phase-2-Daten unter der Bedingung einer siebenjährigen Nachmarktüberwachung. Südkorea bepreiste zwei lokal hergestellte CAR-T-Therapien 40 % unter dem US-Listenpreis und eröffnete damit jährlich 1.200 Patienten den Zugang. Die endgültige Leitlinie des britischen Nationalen Instituts für Gesundheit und klinische Exzellenz (NICE) erschloss 2025 120 Millionen GBP an Mitteln des Nationalen Gesundheitsdienstes für das großzellige B-Zell-Lymphom in der Zweitlinientherapie.

KI-optimierte geschlossene Bioreaktorsysteme mit Senkung der Herstellungskosten um mehr als 40 %

Lonzas Cocoon-Plattform erzielte im Vergleich zu offenen Systemen eine Kostensenkung von 42 % pro Dosis bei der autologen CAR-T-Produktion durch Automatisierung der Glukosezufuhr und Sauerstoffsteuerung [2]Lonza Group, "Q2 2025 Ergebnistransscript," lonza.com. Auf 18.000 Durchläufen trainierte Algorithmen des maschinellen Lernens sagten die Zellvitalität mit einer Genauigkeit von 94 % voraus und senkten die Chargenausfallraten auf 2 %. Kite Pharma verkürzte die Vene-zu-Vene-Zeit für Yescarta von 27 Tagen auf 16 Tage, nachdem vier US-Standorte 2024 automatisierte Linien eingeführt hatten. Fate Therapeutics erreichte Herstellungskosten von 50.000 USD pro Dosis für iPSC-abgeleitete NK-Zellen mittels 21-tägiger kontinuierlicher Perfusion. Die FDA anerkannte KI-gesteuerte Bioreaktoren 2025 als konforme Prozessanalytik-Technologie und ermöglichte damit Algorithmusaktualisierungen nach der Zulassung ohne neue Einreichungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten für personalisierte autologe Chargen | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für virale Vektoren und Plasmide | -1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Datenlücken zur langfristigen genomischen Integrität nach der Editierung | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung von Spendergewebe und kryogener Logistik | -0.7% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten für personalisierte autologe Chargen

Die autologe CAR-T-Produktion kostete 2025 im Durchschnitt 350.000 USD pro Dosis, bedingt durch patientenspezifische Apherese, virale Vektortransduktion und zweiwöchige Expansionszyklen. Der durchschnittliche Verkaufspreis von Yescarta sank zwischen 2023 und 2025 im Rahmen ergebnisbasierter Verträge um 18 %, was die Bruttomarge von 82 % auf 71 % drückte. Deutsche und französische Kostenträger führten 2024 Schwellenwerte von 100.000 EUR pro QALY ein, was zu Rabatten von 35 % unter Vertraulichkeit und einer Gewinnminderung führte. Hohe Fixkosten von 12 Millionen USD jährlich pro GMP-Suite untergraben die Skalierbarkeit für Therapien, die weniger als 500 Patienten pro Jahr ansprechen. Begrenzte Erschwinglichkeit in Ländern mit mittlerem Einkommen, wo die Pro-Kopf-Gesundheitsausgaben unter 2.000 USD liegen, schränkt die Verbreitung ein und begrenzt das Umsatzwachstumspotenzial.

Engpässe in der Lieferkette für virale Vektoren und Plasmide

Engpässe bei lentiviralen Vektoren verzögerten 2024 elf Phase-2-Zelltherapiestudien und verlängerten die Vorlaufzeiten von 16 Wochen im Jahr 2022 auf 32 Wochen im Jahr 2024. Thermo Fisher meldete im ersten Quartal 2025 einen Auftragsrückstand von 1,8 Milliarden USD im Dienstleistungsbereich und fügte 20.000 Liter zusätzliche Kapazität hinzu, die für das vierte Quartal 2026 geplant ist, um die Engpässe zu entschärfen. Die Vorlaufzeiten für Plasmid-DNA überstiegen 2024 24 Wochen, mit einer Preisinflation von 40 % im Jahresvergleich. Die FDA-Leitlinie vom Juli 2024 unterstützte nicht-virale Elektroporation und Lipid-Nanopartikel-Methoden für frühe klinische Studien, und sechs Sponsoren hatten diese Ansätze bis Jahresende übernommen. Lonza und Catalent verpflichteten sich 2024 zu Investitionen von 1,1 Milliarden USD in den Ausbau viraler Vektoren, aber Analysten prognostizieren bis 2028 ein Angebotsdefizit von 30 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Therapietyp: Allogene Plattformen gestalten die Fertigungswirtschaft neu

Autologe Produkte hielten 2025 einen Marktanteil von 91,3 % am Markt für Zelltherapie, gestützt durch ausgereifte CAR-T-Produktlinien und etablierte Erstattungswege. Das allogene Segment entwickelt sich jedoch mit einer CAGR von 17,34 % bis 2031, da die Off-the-Shelf-Verfügbarkeit die 4–6-wöchige Fertigungswartezeit beseitigt, die Herstellungskosten auf 75.000 USD senkt und die Logistik vereinfacht.

Das Investorenvertrauen verstärkte sich 2025, als Vertex und CRISPR Therapeutics eine schweizer Anlage für 100.000 Jahresdosen unterstützten, was den Skalierungsvorteil allogener Plattformen unterstreicht. Regulatorische Flexibilität, wie die FDA-Akzeptanz nicht-viraler Transfektion, hat die Zeitpläne verkürzt, während ergebnisbasierte Verträge die Margen für autologe Anbieter unter Druck setzen. Allogene Kandidaten positionieren den Markt für Zelltherapie daher für eine kosteneffiziente Durchdringung weniger wohlhabender Regionen ohne Einbußen bei der Margenintegrität.

Nach Zelltyp: Stammzellen gewinnen gegenüber Immunplattformen

Immunzelltherapien dominierten 2025 mit einem Umsatzanteil von 56,1 %, hauptsächlich aus CAR-T- und tumorinfiltrierenden Lymphozytenprogrammen, die durch starke Onkologiedaten gestützt werden. Stammzellplattformen expandieren mit einer CAGR von 18,32 %, da mesenchymale und induzierte pluripotente Stammzell-Kandidaten (iPSC) Wirksamkeit bei Herz-Kreislauf- und neurologischen Erkrankungen nachweisen.

Mesoblasts Phase-3-Herzinsuffizienz-Studie reduzierte schwerwiegende unerwünschte Ereignisse um 34 %, während Takedas iPSC-Kardiomyozyten ischämische Patienten einschließen und der erste Datenabruf für 2026 erwartet wird. Durchbrüche in der Gerüst- und 3D-Drucktechnologie stärken den Schwung der Stammzellen weiter und positionieren sie als Diversifizierungsmotor des Marktes für Zelltherapie jenseits hämatologischer Malignome.

Nach Anwendung: Neurologische Erkrankungen übertreffen das Wachstum der Onkologie

Die Onkologie erzielte 2025 einen Umsatzanteil von 39,3 %, doch neurologische Erkrankungen sind die am schnellsten wachsende Anwendung mit einer CAGR von 17,47 % bis 2031, dank iPSC-abgeleiteter dopaminerger Neuronenprogramme, die nach 12 Monaten eine motorische Verbesserung von 32 % auf der Unified Parkinson's Disease Rating Scale erzielten. Autoimmunindikationen gewannen ebenfalls an Bedeutung, da der systemische Lupus erythematodes mit einer Remissionsrate von 73 % in die Spätphasenbewertung eintrat.

Herz-Kreislauf-, orthopädische und ophthalmologische Segmente entwickeln sich auf der Grundlage mesenchymaler, chondrozytärer und Netzhautzellstudien zu Chancen der nächsten Welle. Diese Trends diversifizieren die Größenbasis des Marktes für Zelltherapie, verringern die Abhängigkeit von der Onkologie und glätten die Umsatzvolatilität im Zusammenhang mit der Wettbewerbssättigung bei B-Zell-Malignomen.

Nach Endnutzer: Spezialisierte Zentren wachsen schneller als Krankenhäuser

Krankenhäuser und Kliniken machten 2025 65,2 % der Ausgaben aus, aber spezialisierte Zell- und Gentherapiezentren skalieren mit einer CAGR von 18,08 % durch Standardisierung von Apherese, Kryokonservierung und Nachinfusionsversorgung. Die 12-Betten-Einheit der Mayo Clinic behandelte im ersten Jahr 180 Patienten und reduzierte die Aufnahmen wegen Zytokin-Freisetzungs-Syndrom auf 4 %, gegenüber einem nationalen Richtwert von 12 %.

Akademische Institute treiben Phase-1-2-Innovationen voran, während CDMOs industrialisierte Kapazitäten bereitstellen, die die Größe des Marktes für Zelltherapie für allogene Pipelines untermauern. Hohe Krankenhausauslastungsraten von 85 % in den führenden US-Zentren schaffen Engpässe und verstärken den strategischen Wert zweckgebauter Einrichtungen.

Geografische Analyse

Nordamerika verzeichnete 2025 einen Anteil von 54,2 %, wobei NTAP 80.000–200.000 USD pro Fall abdeckte und fünf kommerzielle Versicherer 30–50 % der Zahlung auf ergebnisbasierte Modelle umstellten. Die Zulassungen stiegen zwischen 2024 und 2025 auf neun Indikationen für die CAR-T-Therapie, und der Umsatz von Yescarta wuchs um 22 % auf 2,1 Milliarden USD. Eine hohe Auslastung der Apherese-Einheiten von 85 % führte zu Wartezeiten von 6–8 Wochen und verdeutlichte Kapazitätsengpässe.

Europa hielt einen Anteil von 28 %, da Deutschlands NUB-Verfahren die Abrechnung für drei allogene Therapien beschleunigte, während die NICE-Leitlinie 120 Millionen GBP an britischen Mitteln freigab. Bedingte Zulassungen für T-Zell-Rezeptoren gegen solide Tumoren eröffneten eine europäische Chance von 2,1 Milliarden USD. Die 2024 eingeführten QALY-Schwellenwerte erfordern jedoch durchschnittliche Rabatte von 35 %, was die Umsatzexpansion dämpft.

Asien-Pazifik verzeichnete mit 17,89 % die schnellste CAGR; Chinas erste inländische CAR-T-Zulassung, Carvykti, versorgte im ersten Jahr 2.500 Patienten mit multiplem Myelom. Japans bedingter Erstattungsweg akzeptierte Phase-2-Daten mit einer obligatorischen siebenjährigen Nachbeobachtung. Südkorea erstattete zwei lokale CAR-T-Therapien zu 40 % niedrigeren Preisen und versorgte 2025 1.200 Patienten. Die Lokalisierung der Lieferkette über Samsung Biologics und wachsende CDMO-Kapazitäten festigen die Region als nächsten Wachstumsmotor des Marktes für Zelltherapie.

Wettbewerbslandschaft

Der Markt für Zelltherapie weist eine moderate Konzentration auf: Die fünf führenden Unternehmen Novartis, Gilead Sciences, Bristol Myers Squibb, Johnson & Johnson und Legend Biotech erzielten 2025 einen bedeutenden Anteil am autologen CAR-T-Umsatz [3]Novartis AG, "Geschäftsbericht 2025," novartis.com. Zulassungserweiterungen und Onkologiezulassungen in früheren Therapielinien stützen die Verteidigung der etablierten Anbieter, aber allogene Neueinsteiger und CDMOs verteilen Marktanteile um. Vertex und CRISPRs 420-Millionen-USD-Anlage in der Schweiz signalisiert Fertigungskapazität als strategischen Burggraben, während Allogene Therapeutics in Zulassungsstudien eine vollständige Remission von 67 % erzielte.

Aufstrebende Disruptoren wie Fate Therapeutics erreichten Kosten von 50.000 USD pro Dosis, und Samsung Biologics hat vier Verträge im Asien-Pazifik-Raum gesichert, was verdeutlicht, wie Technologie und lokalisierte Kapazität die Wettbewerbsdynamik verschieben. Die Patentanmeldungsgeschwindigkeit ist hoch. CRISPR Therapeutics registrierte 2024–2025 14 Basiseditions-Patente, während Regulierungsbehörden eine 15-jährige Nachbeobachtung für genomeditierte Produkte vorschreiben, was kapitalstarke Unternehmen begünstigt. Kostensenkungstechnologien wie KI-optimierte Bioreaktoren und 3D-gedruckte Gerüste senken die Eintrittsbarrieren und verschärfen den Wettbewerb in den Segmenten Onkologie, Autoimmunerkrankungen und Neurologie.

Zu den strategischen Schritten im Jahr 2025 gehörten Sanofis 1,2-Milliarden-USD-Übernahme von Amunix, Lonzas 50.000-Liter-Anlage in Portsmouth und Charles Rivers 40.000-Liter-Erweiterung in Leiden, die alle darauf abzielen, Kapazitäten vor den erwarteten Nachfragespitzen zu sichern. Da sich Erstattungsmodelle auf Ergebnisse ausrichten und das Angebot skaliert, wird der Wettbewerbsvorteil zunehmend durch Fertigungsagilität, Indikationsbreite und Infrastruktur für die Nachmarktüberwachung definiert.

Marktführer im Bereich Zelltherapie

Corestem Inc.

Chiesi Farmaceutici S.p.A.

Tego Science

Allogene Therapeutics Inc.

Takeda Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die FDA genehmigte Waskyra (Etuvetidigene Autotemcel), eine Gentherapie für Patienten mit Wiskott-Aldrich-Syndrom (WAS), was die erste zugelassene Behandlung dieser Art für diesen seltenen und lebensbedrohlichen Immundefekt darstellt.

- November 2025: Bharat Biotech International Ltd trat in den Zell- und Gentherapiesektor ein, indem das Unternehmen Nucelion Therapeutics Pvt Ltd gründete, ein vollständig im Besitz befindliches CRDMO, das sich der Forschung, Entwicklung und Herstellung in der Zelltherapiebranche widmet.

- Januar 2025: Gametos Fertilo erhält die FDA-Freigabe für eine Phase-3-Studie und ist damit Pionier bei der iPSC-basierten Fertilitätsbehandlung zur Verkürzung von IVF-Zyklen und Verbesserung der reproduktiven Versorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Zelltherapiemarkt als Gesamtheit aller investigativen und kommerziellen Produkte, bei denen lebensfähige menschliche Zellen – Stamm-, Immun- oder gewebespezifische Zellen – in einen Patienten eingebracht werden, um biologische Funktionen zu reparieren, zu ersetzen oder zu modulieren. Dies umfasst autologe und allogene Modalitäten sowie Anwendungen in den Bereichen Onkologie, Kardiologie, Neurologie, Orthopädie, Autoimmunerkrankungen und Wundheilung.

Ausschluss aus dem Geltungsbereich: Rein genbasierte Vektoren und azellulare regenerative Gerüste liegen außerhalb unseres Untersuchungsbereichs.

Segmentierungsübersicht

- Nach Therapietyp

- Autologe Zelltherapie

- Allogene Zelltherapie

- Nach Zelltyp

- Stammzelltherapie

- Hämatopoetische Stammzellen

- Mesenchymale Stammzellen

- Induzierte pluripotente Stammzellen

- Immunzelltherapie

- T-Zell-Therapie (inkl. CAR-T, TCR-T)

- NK-Zell-Therapie

- Dendritische Zelltherapie

- Fibroblasten- und Chondrozyten-basierte Therapien

- Stammzelltherapie

- Nach Anwendung

- Onkologie

- Autoimmunerkrankungen

- Herz-Kreislauf-Erkrankungen

- Orthopädie & Muskel-Skelett-System

- Neurologische Erkrankungen

- Wundheilung & Dermatologie

- Ophthalmologie

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Spezialisierte Zell- und Gentherapiezentren

- Akademische & Forschungsinstitute

- Auftragsfertigungs- & CRO-Einrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zahlreiche Gespräche mit Zelltherapieherstellern, Transplantationszentren, Kostenträgern und Hauptprüfern in Nordamerika, Europa und Asien helfen dabei, adressierbare Patientenpools, durchschnittliche Behandlungskosten, Chargenausbeuten und Einführungshemmnisse zu validieren. Die Erkenntnisse dieser Stakeholder ermöglichen es uns, Modellvariablen anzupassen, wo Desk-Quellen fehlen oder veraltet sind.

Desk Research

Mordor-Analysten kartieren die Evidenzbasis zunächst über offene Quellen wie FDA CBER-Zulassungsarchive, EMA PRIME-Listen, ClinicalTrials.gov, WHO Global Observatory for Cell and Gene Therapies sowie Branchenverbands-Digests von ARM oder ISCT. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Krankenhausvergütungspläne liefern Hinweise auf reale Preise und Akzeptanz. Kostenpflichtige Datenbanken – D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Deal-Flow – liefern finanzielle Abstimmung und Nachrichtengeschwindigkeit. Zahlreiche weitere Referenzen stützen jeden Datenpunkt; die obige Liste ist illustrativ und nicht abschließend.

Marktgröße und Prognose

Ein gemischter Top-down-Aufbau beginnt mit behandelten Patientenvolumina aus Registerdaten, Prävalenz-zu-Eligibilitäts-Filtern und erfassten CAR-T-, MSC- oder iPSC-Dosisfreigaben, die anschließend mit medianen Therapiepreisbändern multipliziert werden. Lieferanten-Rollups und stichprobenartige ASP-mal-Dosisanzahl-Berechnungen liefern eine selektive Bottom-up-Überprüfung, die Lücken schließt. Zu den wesentlichen Treibern im Modell zählen Erfolgsquoten klinischer Studien, der Rhythmus regulatorischer Zulassungen, Produktionskapazitäten, Liter Bioreaktorleistung, Erstattungsdurchdringung und Marktanteilsgewinne allogener Therapien. Fünfjahresprognosen verwenden multivariate Regression, die über ARIMA-Zeitreihen gelegt wird, um verzögerte Zusammenhänge zwischen Studienergebnissen, Kapazitätserweiterungen und Preiskompression abzubilden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen ein dreistufiges Peer-Review; Varianzschwellenwerte lösen Gegenprüfungen anhand externer Indizes aus, und wesentliche Ereignisse wie wegweisende Zulassungen veranlassen Aktualisierungen zwischen den regulären Zyklen. Das Dashboard wird kurz vor der Veröffentlichung erneut geöffnet, sodass Kunden stets den aktuellen Konsens erhalten.

Glaubwürdigkeitsanker: Warum Mordors Zelltherapie-Basislinie Vertrauen verdient

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preispunkte und Aktualisierungsintervalle wählen.

Zu den wesentlichen Ursachen dieser Lücken zählen: Einige Studien erfassen nur Stammzellprodukte oder Technologieinputs; andere extrapolieren Pipelinezahlen aus frühen Phasen zu aggressiv in Umsätze; viele konvertieren Währungen nur einmal jährlich, während Mordor die Wechselkurse vierteljährlich aktualisiert; schließlich berücksichtigt unsere jährliche Aktualisierung jede neue FDA-, EMA- oder NMPA-Zulassung, bevor die Prognosen fortgeschrieben werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 17,13 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,89 Mrd. (2024) | Global Consultancy A | Schließt Immunzelltherapien aus und verwendet statische ASPs von 2023 |

| USD 6,04 Mrd. (2024) | Trade Journal B | Erfasst nur kommerzielle Verkäufe; krankenhausverabreichte Compassionate-Use-Dosen werden nicht berücksichtigt |

Der Vergleich zeigt, dass Mordors Zahl, wenn dieselben Therapieklassen, Compassionate-Use-Volumina und aktuellen Preise zugrunde gelegt werden, als ausgewogene, transparente Basislinie hervortritt, die Stakeholder anhand öffentlich nachverfolgbarer Variablen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zelltherapie im Jahr 2026?

Die Größe des Marktes für Zelltherapie erreichte 2026 einen Wert von 6,55 Milliarden USD und soll bis 2031 auf 14,56 Milliarden USD ansteigen.

Welcher Therapietyp wächst am schnellsten?

Allogene, Off-the-Shelf-Therapien wachsen am schnellsten mit einer CAGR von 17,34 % bis 2031, bedingt durch niedrigere Herstellungskosten und kürzere Fertigungsvorlaufzeiten.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 17,89 % erzielen, da China, Japan und Südkorea Zulassungen vereinfachen und die Erstattung ausweiten.

Was ist die größte Kostenherausforderung für autologe CAR-T-Therapien?

Die personalisierte Produktion kostet im Durchschnitt 350.000 USD pro Dosis und ist mit hohen fixen GMP-Kosten verbunden, was die Margen und die Erschwinglichkeit unter Druck setzt.

Wie senken Hersteller die Kosten?

KI-optimierte geschlossene Bioreaktoren, Kapazitätserweiterungen bei CDMOs und nicht-virale Genübertragungsmethoden senken die Kosten pro Dosis erheblich.

Welches Anwendungssegment wächst am schnellsten?

Neurologische Erkrankungen führen mit einer CAGR von 17,47 %, angetrieben durch Spätphasenstudien bei Parkinson-Erkrankung unter Verwendung iPSC-abgeleiteter Neuronen.

Seite zuletzt aktualisiert am: