Größe und Marktanteil des Stammzellmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

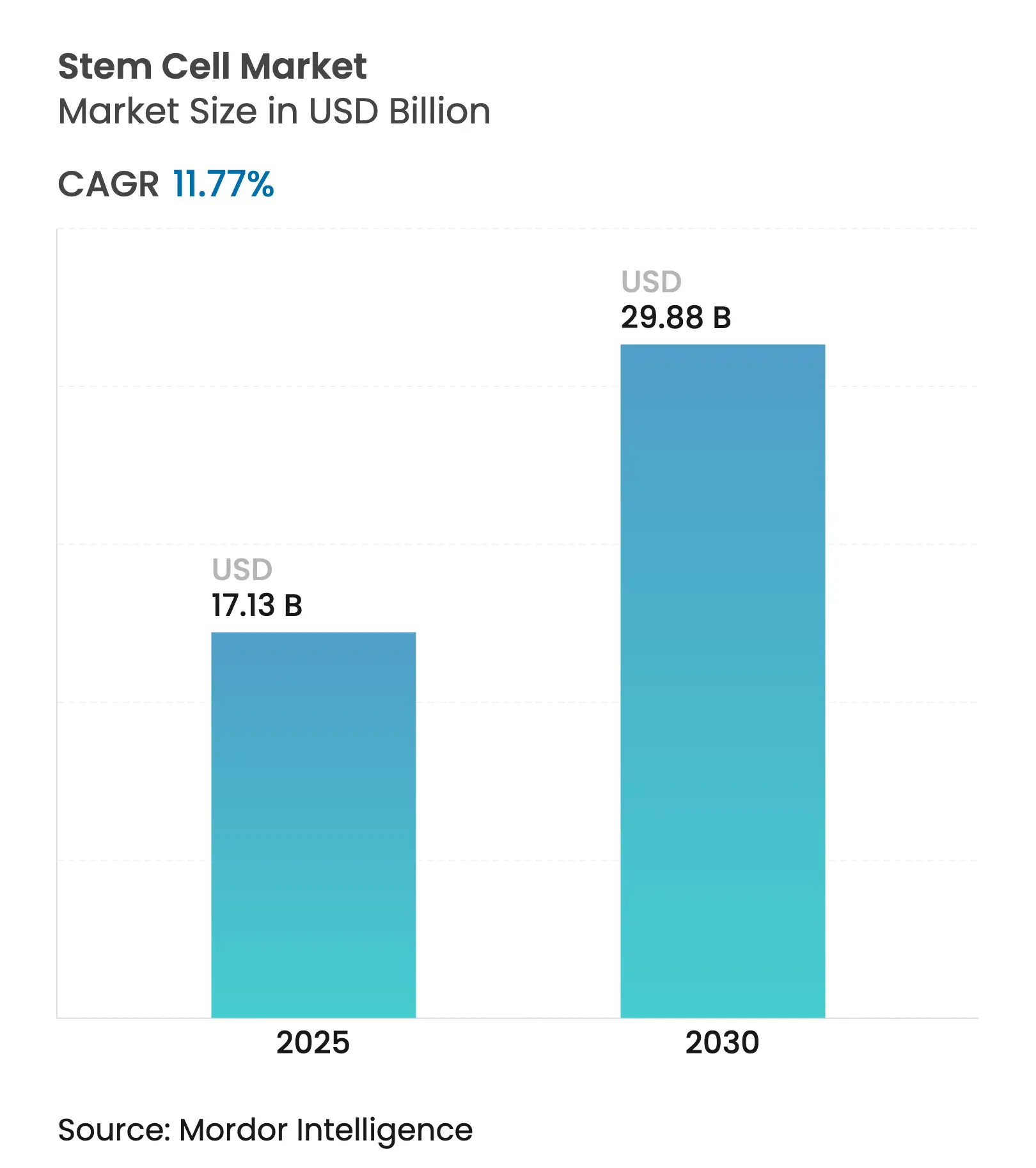

| Marktgröße (2025) | 17.13 Milliarden US-Dollar |

| Marktgröße (2030) | 29.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.77% CAGR |

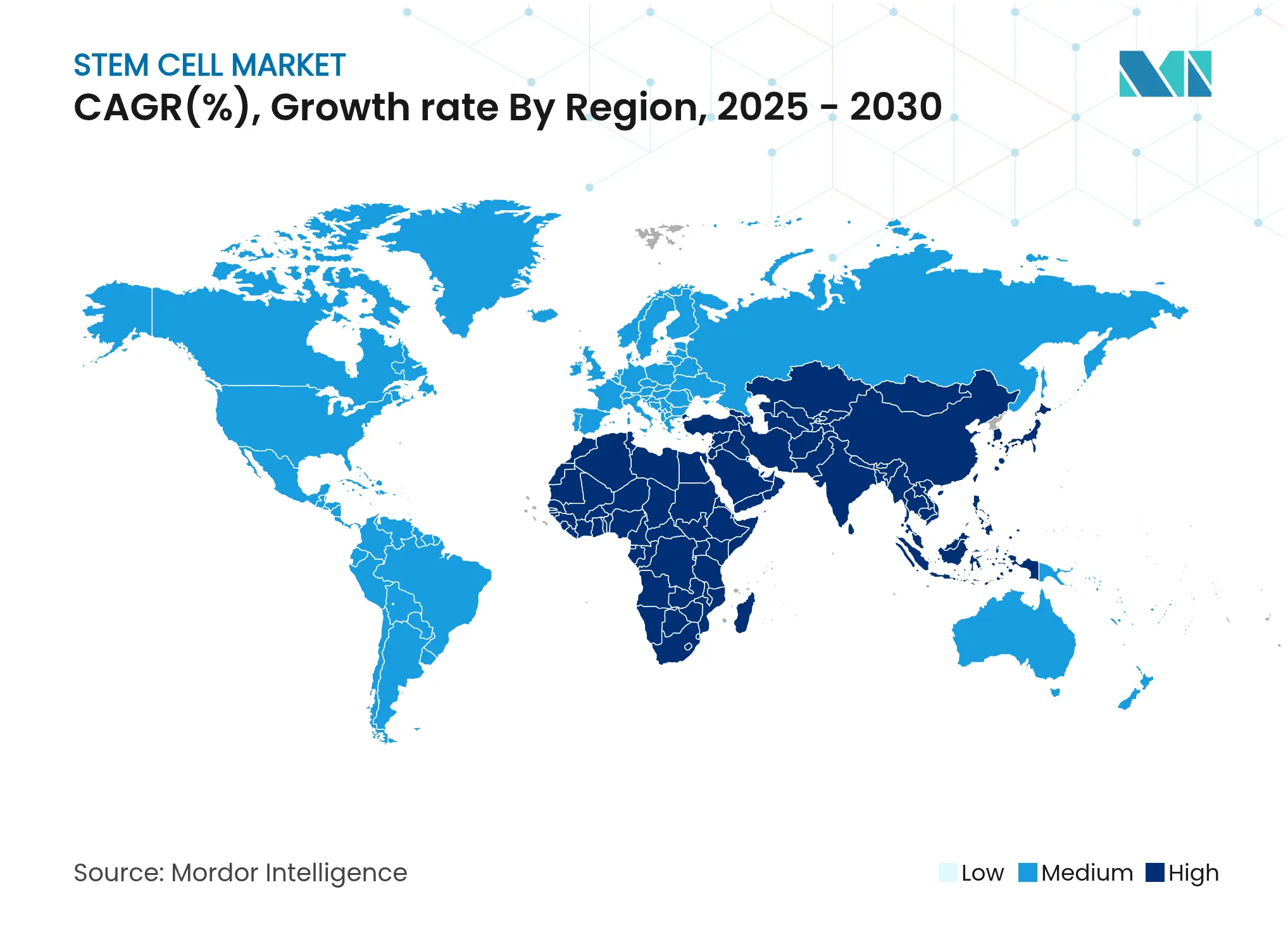

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

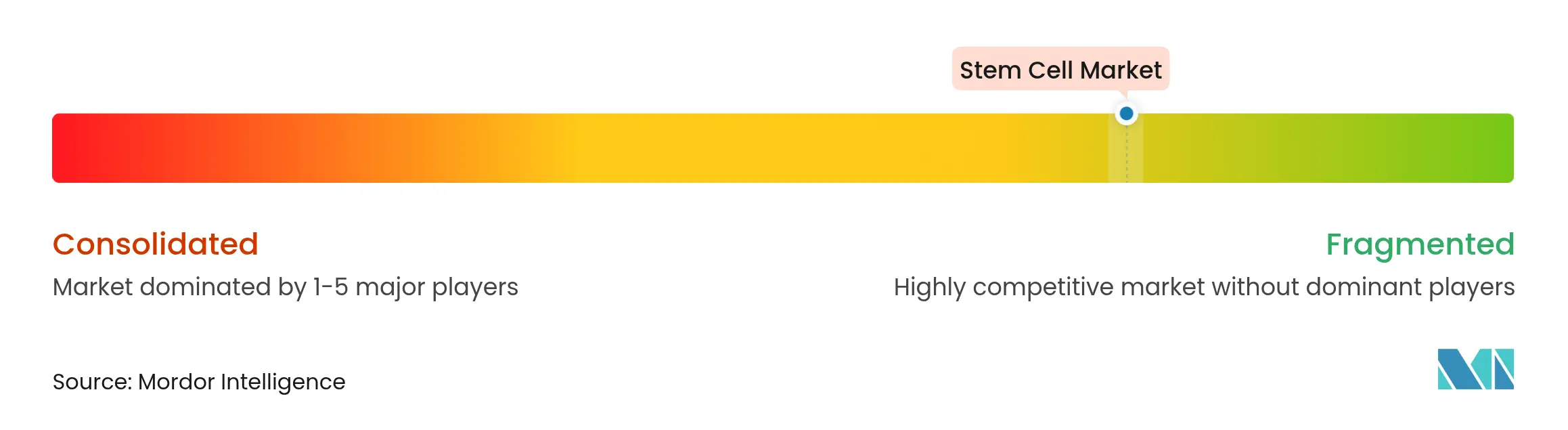

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stammzellmarktanalyse von Mordor Intelligence

Der Stammzellmarkt steht im Jahr 2025 bei 17,13 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 29,88 Milliarden USD erreichen, mit einer CAGR von 11,77 %. Das Wachstum entfaltet sich auf mehreren Ebenen: Neu zugelassene mesenchymale Stromazelltherapien haben die kommerziellen Vorlaufzeiten verkürzt, Investitionen fließen in Plattformen für induzierte pluripotente Stammzellen (iPSZ), und spezialisierte Auftragsforschungs- und Herstellungsorganisationen (CDMOs) skalieren ihre Produktionskapazitäten. Beschleunigte regulatorische Zulassungswege, insbesondere in den Vereinigten Staaten und Japan, bringen Therapien schneller zu den Patienten, während CRISPR-gestützte Editierung und KI-geführte Produktionsabläufe die Produktqualität steigern und den therapeutischen Anwendungsbereich erweitern. Die regionale Dynamik verlagert sich in Richtung Asien-Pazifik, wo nationale Politiken Stammzellen als strategische Technologien positionieren. Die Wettbewerbsintensität nimmt zu, da große Biopharmakonzerne Innovatoren übernehmen, um Verabreichungswerkzeuge zu sichern, die die In-vivo-Applikation erleichtern.

Wesentliche Erkenntnisse

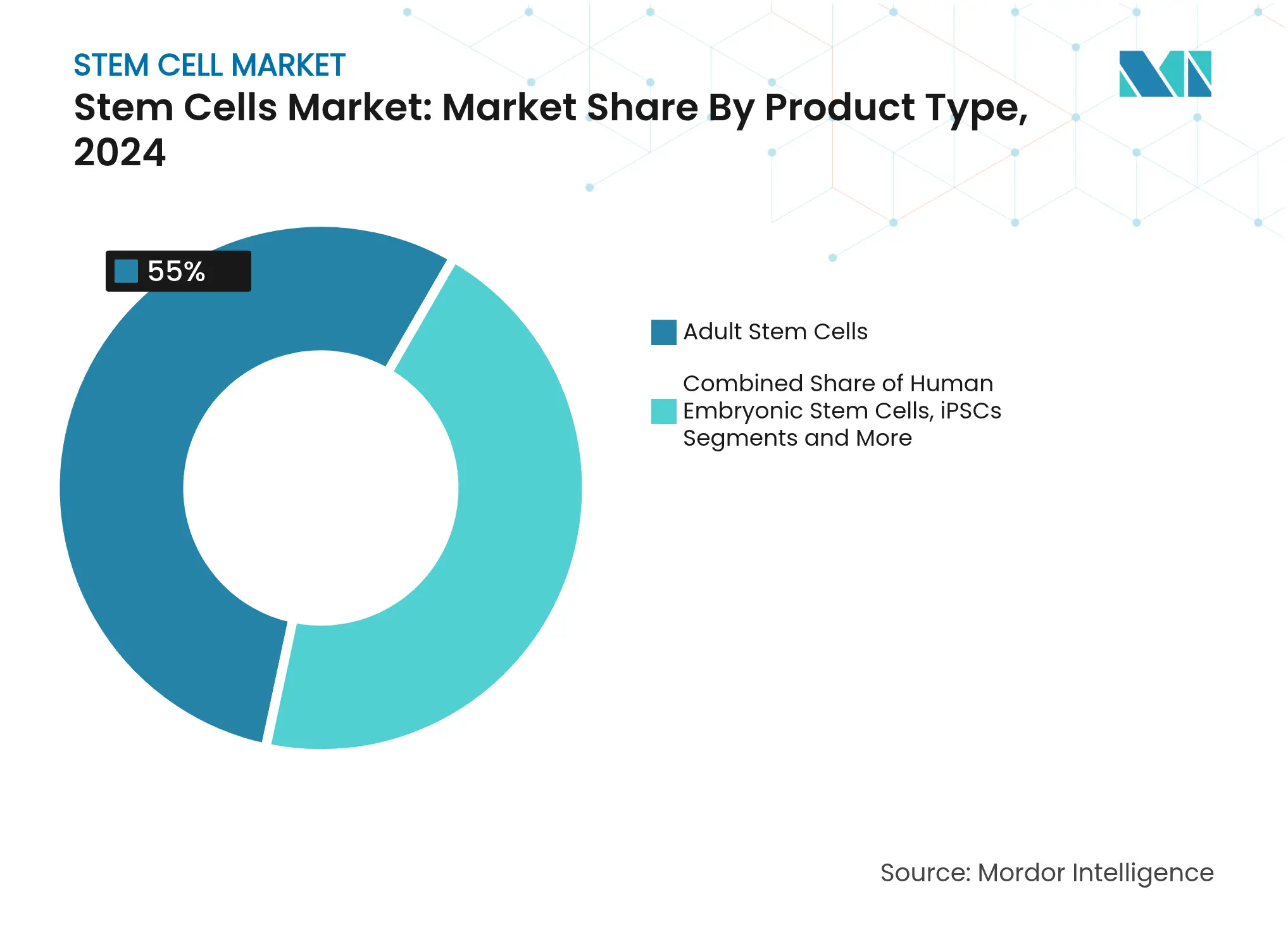

- Nach Produkttyp führten adulte Stammzellen im Jahr 2024 mit einem Marktanteil von 55,0 % am Stammzellmarkt, während iPSZ bis 2030 voraussichtlich mit einer CAGR von 10,43 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 23,0 % der Stammzellmarktgröße auf orthopädische Therapien; neurologische Erkrankungen entwickeln sich bis 2030 mit einer CAGR von 11,23 %.

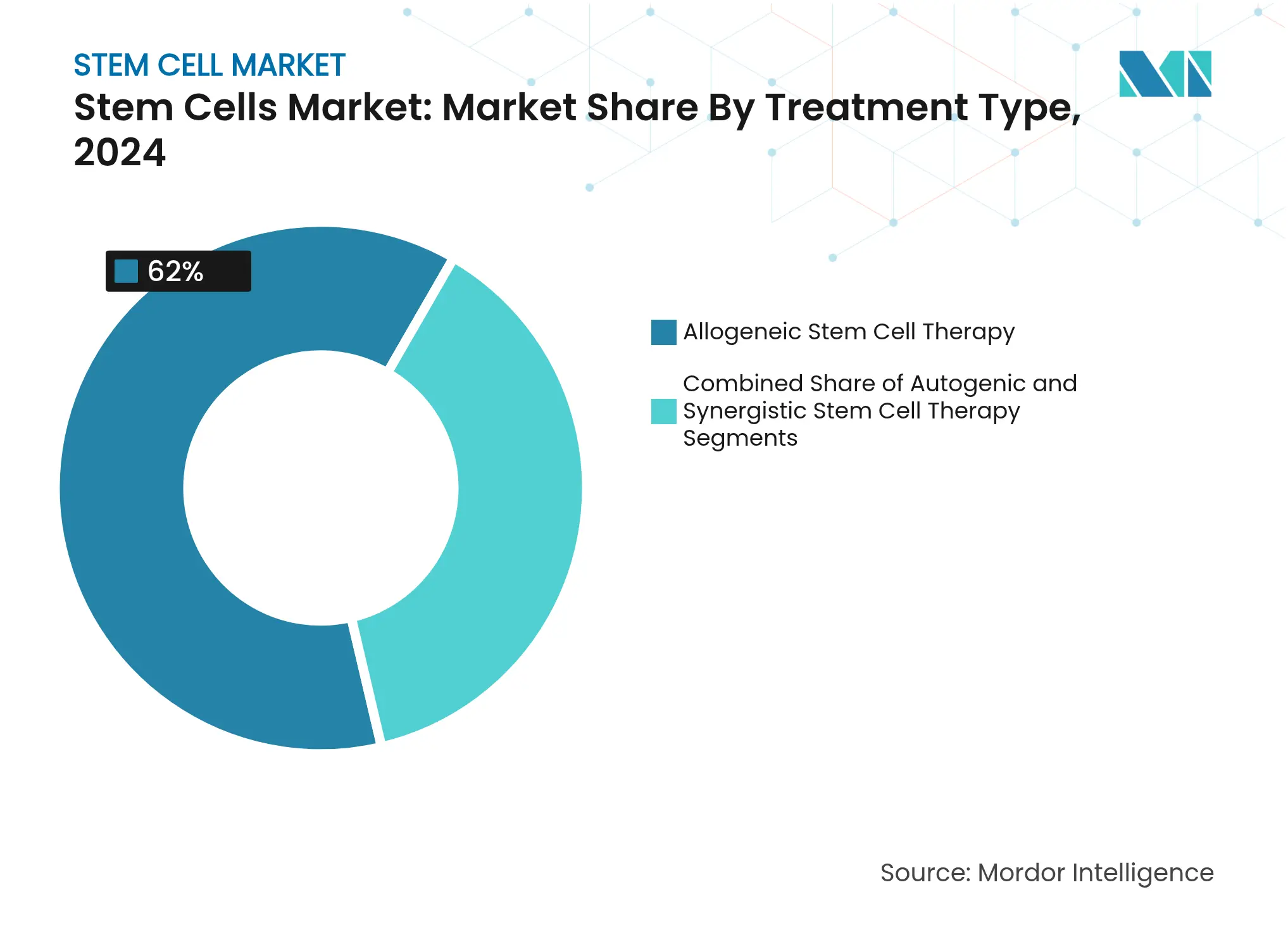

- Nach Behandlungsart erfassten allogene Produkte im Jahr 2024 einen Stammzellmarktanteil von 62,0 %, während autologe Ansätze die höchste prognostizierte CAGR von 13,45 % zwischen 2025 und 2030 verzeichnen.

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2024 einen Umsatzanteil von 34,0 %; CDMOs werden bis 2030 mit einer CAGR von 15,06 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 45,0 % an der Stammzellmarktgröße, während Asien-Pazifik bis 2030 voraussichtlich mit einer CAGR von 14,31 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Stammzellmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Belastung durch chronische und degenerative Erkrankungen | 2.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasch expandierende Pipeline der regenerativen Medizin | 2.3% | Global, mit Schwerpunkt in Nordamerika, Europa und entwickeltem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Beschleunigungswege | 1.9% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung öffentlicher und privater Nabelschnurblut-/Gewebebanken und Programme für personalisierte Medizin | 1.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche, die sofort einsetzbare Therapien ermöglichen | 2.1% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Zusammenarbeit zwischen Marktteilnehmern für Innovation und Entwicklung auf dem Gebiet | 1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Belastung durch chronische und degenerative Erkrankungen

Die alternde Bevölkerung verstärkt die Nachfrage nach regenerativen Optionen. Es wird prognostiziert, dass die Parkinson-Krankheit bis 2050 25,2 Millionen Menschen betreffen wird, wobei die Bevölkerungsalterung 89 % des Anstiegs antreibt.[1]Dongning Su, Yusha Cui, et al., "Projektionen zur Prävalenz der Parkinson-Krankheit bis 2050," bmj.comMesenchymale Stammzellen (MSZ) reduzieren Entzündungen, hemmen den Gewebeabbau und fördern die Reparatur, was sie zu kosteneffizienten Werkzeugen für das Management chronischer Erkrankungen macht. Gesundheitssysteme verlagern Budgets hin zu Therapien, die teure Langzeitpflege aufschieben können, was die Beschaffung MSZ-basierter Produkte stärkt und den Stammzellmarkt festigt.

Rasch expandierende Pipeline der regenerativen Medizin

Mehr als 4.000 Gen-, Zell- und RNA-Therapien befinden sich in der Entwicklung, und Phase-I-Programme stiegen Anfang 2024 um 11 %.[2]American Society of Gene & Cell Therapy, "Q1 2024 Datenbericht," asgct.org CRISPR-Editierung steigert die CAR-T-Leistung und eröffnet Indikationen bei Autoimmunerkrankungen. KI-gestützte Analysen automatisieren nun die Zellphänotypisierung und verkürzen die Freigabetestung von Tagen auf Stunden. Die klinische Evidenz wird breiter: Netzhautzelltransplantationen stellten eine bedeutsame Sehschärfe wieder her, und iPSZ-abgeleitete Konstrukte zeigten vielversprechende glykämische Kontrolle bei Typ-1-Diabetes. Diese Fortschritte erweitern die adressierbaren Patientenpopulationen und verbessern die Aussichten des Stammzellmarkts.

Günstige regulatorische Beschleunigungswege

Die RMAT-Bezeichnung der FDA und das PRIME-Programm der EMA verkürzen die Prüfzyklen. Die Zulassung von Grafapex im Januar 2025 für die allogene Stammzellkonditionierung unterstreicht die erzielten Geschwindigkeitsgewinne.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Zulassungsbenachrichtigungen für Onkologie/hämatologische Malignome," fda.gov Kleinere Biotechnologieunternehmen sicherten sich einen wachsenden Anteil der Zulassungen im Jahr 2024, was die Wettbewerbsdynamik weg von etablierten Pharmaunternehmen verschiebt. Japans Rahmen für bedingte Zulassungen ist nun ein regionales Modell, das die Einleitung von Studien beschleunigt und ausländische Sponsoren anzieht, was den Stammzellmarkt weiter belebt.

Zunehmende Verbreitung von Nabelschnurblut-/Gewebebanken

Asien-Pazifik baut weiterhin Einrichtungen aus; Cordlife nahm im September 2024 in Singapur mit verbesserten Qualitätskontrollen den Betrieb wieder auf. Hybride öffentlich-private Bankmodelle adressieren ethische Bedenken und generieren gleichzeitig Einnahmequellen. Europäische Leitlinien schreiben eine informierte Einwilligung vor, um Praktiken zu standardisieren. Neuartige Kryoprotektiva wie Sulforaphan verbessern die mitochondriale Integrität und verlängern den klinischen Nutzen gelagerter Transplantate.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und Wirksamkeitsunsicherheiten im Zusammenhang mit Therapien | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Restriktive Erstattungsrichtlinien | -1.8% | Global, mit stärkerer Auswirkung in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Produktionsskalierung und hohe Kosten für Produkte und Verfahren | -2.1% | Global, mit stärkerer Auswirkung in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Ethische und politische Divergenz aufgrund anhaltender moralischer Bedenken | -0.9% | Global, mit unterschiedlicher Auswirkung je nach kulturellen und religiösen Faktoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und Wirksamkeitsunsicherheiten

Tumorigenität und Immunogenität bleiben zentrale Bedenken bei pluripotenten Zelltypen.[4]Yin Kiong Hoh, "Eine aktuelle Übersicht zur Stammzelltherapie," BioOne Complete, bioone.org Chargenvariabilität erschwert Wirksamkeitstests und veranlasst Regulierungsbehörden, die Aufsicht zu verstärken. Forschungsgruppen haben immungetarnte Transplantate entwickelt, die der NK-Zell-Erkennung entgehen und sich gleichzeitig in das Wirtsgewebe integrieren. Ein Urteil des Neunten Bundesberufungsgerichts, das die FDA-Autorität über Zelltherapien bestätigt, klärt Compliance-Verpflichtungen, kann aber Zeitpläne verlängern.

Restriktive Erstattungsrichtlinien

Behandlungskosten zwischen 5.000 und 50.000 USD begrenzen die Akzeptanz. Kostenträger verlangen robuste Kosten-Wirksamkeits-Daten vor der Kostenübernahme, was die Marktdurchdringung verzögert. CSL Behrings ergebnisbasiertes Modell für Hemgenix veranschaulicht einen gangbaren Weg zur Erstattung. Die Aufnahme von Ryoncil in das US-amerikanische Medicaid-Rabattsystem signalisiert eine breitere Akzeptanz wertgebundener Zahlungsmodelle und ermutigt Hersteller, skalierbare Automatisierung einzuführen, die die Warenkosten senkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: iPSZ beschleunigen sich, während adulte Stammzellen dominieren

Adulte Stammzellen hielten im Jahr 2024 einen Stammzellmarktanteil von 55,0 %, was auf eine gut dokumentierte Sicherheitsbilanz und eine breite therapeutische Bandbreite zurückzuführen ist. MSZ-spezifische Qualitätskontrollrichtlinien standardisieren nun Wirksamkeitstests und unterstützen den weit verbreiteten klinischen Einsatz. Die Stammzellmarktgröße für adulte Stammzellprodukte wird voraussichtlich stetig wachsen, da orthopädische, kardiale und immunologische Programme reifen. Umgekehrt entwickeln sich iPSZ mit einer CAGR von 10,43 %, angetrieben durch verbesserte Reprogrammierungseffizienz und expandierende GMP-Kapazitäten. Aspen Neuroscience automatisierte im Januar 2025 die Produktion von ANPD001 für die Parkinson-Krankheit und demonstrierte damit, wie geschlossene Systemabläufe autologe Vorlaufzeiten verkürzen können. VSELs gewinnen aufgrund ihres multilinearen Potenzials ohne Teratomrisiko an Aufmerksamkeit (frontiersin.org). Der Fokus der Investoren verlagert sich auf sofort einsetzbare iPSZ-Linien, die für Immunevasion entwickelt wurden, was auf anhaltende Kapitalzuflüsse bis 2030 hindeutet.

Fortschritte bei Kryoprotektiva-Cocktails reduzieren die Apoptose nach dem Auftauen und verbessern die Lebensfähigkeit sowohl bei adulten als auch bei iPSZ-Derivaten. Regulierungsbehörden fördern harmonisierte Freigabespezifikationen, die die Kostenlücke zwischen den beiden Produktklassen schrittweise verringern werden. Da diese Innovationen in die Routinepraxis integriert werden, wird der Stammzellmarkt wahrscheinlich eine Konvergenz der Anwendungsfälle erleben, insbesondere dort, wo personalisierte Therapien schnell skaliert werden müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Neurologische Erkrankungen überholen den etablierten orthopädischen Einsatz

Orthopädische Indikationen repräsentierten im Jahr 2024 23,0 % der Stammzellmarktgröße, gestützt durch Belege, dass MSZ-Injektionen Schmerzwerte bei Osteoarthritis verbessern und die Wirbelsäulenfusion fördern. Die MSZ-Therapie verzeichnete den höchsten Schmerzreduktionskoeffizienten unter den regenerativen orthopädischen Optionen.[5]Andrew J. Goulian, et al., "Fortschritte bei regenerativen Therapien für die Orthopädie," MDPI, mdpi.comDas Segment bleibt widerstandsfähig, da eine alternde Bevölkerung die Nachfrage nach Gelenkreparaturen antreibt. Neurologische Erkrankungen hingegen sind auf dem Weg, mit einer CAGR von 11,23 % zu wachsen. Fortschritte beim Ersatz dopaminerger Neuronen haben messbare motorische Verbesserungen in Parkinson-Kohorten erzielt. Verbesserte Techniken zur Überwindung der Blut-Hirn-Schranke und immungetarnte Zelllinien erweitern die klinische Pipeline für Alzheimer-Erkrankung und Schlaganfall. Kardiovaskuläre Programme expandieren ebenfalls; Cellipont's cGMP-Partnerschaft zielt auf die Versorgung mit kardialen Vorläuferzellen ab.

Die Vielfalt klinischer Studien nimmt zu. Hämatologische Krebserkrankungen verankern weiterhin die Transplantationsvolumina, während der Betazellenersatz bei Diabetes in die Phase-II-Bewertung eintritt. Zusammen stärken diese Trends einen ausgewogenen Anwendungsmix und unterstützen ein kontinuierliches Umsatzwachstum im Stammzellmarkt.

Nach Behandlungsart: Allogene Ansätze führen, autologe gewinnen an Tempo

Allogene Produkte erfassten im Jahr 2024 einen Stammzellmarktanteil von 62,0 %, da die Chargenproduktion Kostenvorteile und sofortige Verfügbarkeit bietet. Mehr als 500 allogene Studien sind aktiv und zielen auf Onkologie, Autoimmunerkrankungen und Infektionskrankheiten ab. Plattformverbesserungen, wie getarnte iPSZ-Linien, zielen darauf ab, die Abstoßung zu mildern, was die allogene Dominanz weiter festigen würde. Autologe Therapien beschleunigen sich jedoch mit einer CAGR von 13,45 %, da mikrofluidische Isolierung und KI-geführte Expansion die Vene-zu-Vene-Zeitpläne verkürzen. Die Zulassung von AUCATZYL im November 2024 für B-Zell-ALL veranschaulicht, wie maßgeschneiderte Ansätze regulatorischen Erfolg erzielen.

Syngene Programme bleiben eine Nische, sind aber für die präklinische Modellierung wichtig. In Zukunft könnte ein hybrides Modell entstehen, bei dem standardisierte allogene Grundgerüste für patientenspezifische Editierungen lizenziert werden, was Geschwindigkeit mit Personalisierung verbindet und den Schwung im Stammzellmarkt aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CDMOs erweitern Kapazitäten

Akademische und Forschungseinrichtungen erzielten im Jahr 2024 einen Umsatzanteil von 34,0 %, was auf förderfinanzierte Entdeckungen und frühe klinische Translation zurückzuführen ist. Allein der Maryland Stammzellforschungsfonds hat über 200 Millionen USD in 650 Projekte investiert. CDMOs, die mit einer CAGR von 15,06 % wachsen, sind die am schnellsten wachsenden Akteure; komplexe autologe und genbearbeitete Produkte erfordern hochwertige Reinraumsuiten und digitale Freigabesysteme. Unternehmen schichten KI auf Chargenprotokolle, um Abweichungen vorherzusagen und Ausfallzeiten zu reduzieren – eine Praxis, die vom Pilotbetrieb zum Standard übergeht. Krankenhäuser behalten eine zentrale Rolle als Verabreichungszentren, während Pharmaunternehmen die Lizenzierung phasenbereiter Vermögenswerte zur Diversifizierung ihrer Pipelines verstärken. Kryokonservierungszentren profitieren von automatisierter Bestandsverwaltung und neuartigen Kryoprotektiva, die den Zellverlust reduzieren. Zusammen stärken diese Dynamiken vertikal integrierte Ökosysteme, die den Stammzellmarkt untermauern.

Geografische Analyse

Nordamerika, mit einem Anteil von 45,0 % an der Stammzellmarktgröße im Jahr 2024, profitiert von 2,21 Milliarden USD an NIH-Stammzellfinanzierung und einer entgegenkommenden FDA, die im Dezember 2024 die erste MSZ-Therapie zugelassen hat. Robustes Risikokapital und gut etablierte Transplantationszentren beschleunigen die Studieneinschreibung. Kanadas öffentlich-private Netzwerke expandieren, was durch neue Partnerschaften in der regenerativen Medizin hervorgehoben wird, die im März 2025 angekündigt wurden.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 14,31 %. China finanziert embryonale Stammzellplattformen als nationale Priorität, während Japans Modell der bedingten Zulassung multinationale Sponsoren anzieht. Indien fördert durch seine Nationale Biotechnologie-Entwicklungsstrategie inländische Innovation und Infrastruktur. Südkoreas Steueranreize für Zelltherapien fördern die Produktion, und die australische Behörde für therapeutische Güter bietet beschleunigte Wege für ungedeckten Bedarf. Diese Politiken schaffen ein fruchtbares Umfeld, das den Stammzellmarkt stetig vergrößert.

Europa verzeichnet solides Wachstum durch Horizon-Forschungsförderungen und einen klaren, wenn auch strengen Rahmen für fortgeschrittene Therapien. Deutschland und das Vereinigte Königreich führen die GMP-Kapazitätserweiterung an. Der Nahe Osten übernimmt regenerative Produkte als Teil der Modernisierung des Gesundheitswesens, insbesondere im Golf-Kooperationsrat, wo Transplantationseinheiten Kryokonservierungsstandards aufrüsten. Südamerika, angeführt von Brasilien, verbessert die klinischen Kapazitäten, bleibt aber durch Erstattungsvariabilität eingeschränkt. Insgesamt stärken diese regionalen Entwicklungen die globale Vielfalt und Widerstandsfähigkeit des Stammzellmarkts.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Große Pharmaunternehmen nutzen Akquisitionen, um Zugang zu Verabreichungssystemen der nächsten Generation zu erhalten; AstraZenecas Kauf von EsoBiotec für bis zu 1 Milliarde USD sicherte die lentivirale ENaBL-In-vivo-Plattform. Spezialisierte Unternehmen wie Cellino wenden KI-gestützte Nebula-Technologie an, um die iPSZ-Produktion zu automatisieren und dezentrale krankenhausbasierte Produktionsstätten zu ermöglichen. Entwickler immungetarnter iPSZ positionieren sofort einsetzbare Transplantate, die Persistenz mit breiter Patientenkompatibilität verbinden und die allogene Landschaft potenziell neu definieren.

Strategische Kooperationen dominieren: CDMOs arbeiten mit Biotechnologieunternehmen zusammen, um die Herstellung in der Spätphase zu beschleunigen, und Krankenhäuser kooperieren mit Technologieintegratoren, um die Freigabe am Behandlungsort zu optimieren. Geistige Eigentumsportfolios rund um Genbearbeitung, Zellexpansionsmedien und nicht-virale Vektoren für die Verabreichung sind die primären Wettbewerbsvorteile. Markteintrittsbarrieren umfassen kostspielige GMP-Suiten, regulatorische Compliance und lange Entwicklungszyklen. Dennoch verbleiben Weißräume bei skalierbaren, automatisierungsgeeigneten Plattformen, die die Kosten pro Dosis senken und den Zugang erweitern können, was nachhaltige Chancen im gesamten Stammzellmarkt sicherstellt.

Marktführer der Stammzellbranche

Stemcell Technologies Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Takara Bio Inc.

BD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AstraZeneca schloss die Übernahme von EsoBiotec für bis zu 1 Milliarde USD ab, um sein Zelltherapieportfolio durch die Engineered NanoBody Lentiviral-Plattform voranzutreiben.

- April 2025: Der Maryland Stammzellforschungsfonds vergab 18 Millionen USD an Frühphasen-Projekte der regenerativen Medizin.

- April 2025: Cellino kooperierte mit Karis Bio, um eine autologe iPSZ-Therapie für periphere arterielle Verschlusskrankheit und koronare Herzkrankheit zu kommerzialisieren.

- März 2025: Cellino und Matricelf begannen gemeinsam mit der Entwicklung personalisierter Behandlungen für Rückenmarksverletzungen unter Nutzung automatisierter iPSZ-Produktion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Stammzellforschungsmarkt als alle Umsätze, die aus Reagenzien, Instrumenten, Dienstleistungen und Lizenzierung von geistigem Eigentum generiert werden, die direkt die Entdeckung, Charakterisierung, Skalierung und vorkommerzielle Translation von pluripotenten, adulten und modifizierten Stammzellen in akademischen, biopharmazeutischen, Auftragsforschungs- und Krankenhauslaboratorien ermöglichen. Klinische Therapieverkäufe sind ausgeschlossen; stattdessen verfolgen wir die Forschungs- und Prozessentwicklungsausgaben, die dem kommerziellen Produktlaunch vorausgehen.

Ausschlüsse des Umfangs umfassen reine Produktumsätze der regenerativen Medizin und Nabelschnurblutbankgebühren, die außerhalb dieser Bewertung liegen.

Segmentierungsübersicht

- Nach Produkttyp

- Adulte Stammzellen

- Mesenchymale Stammzellen

- Hämatopoetische Stammzellen

- Neurale Stammzellen

- Humane embryonale Stammzellen

- Induzierte pluripotente Stammzellen (iPSZ)

- Sehr kleine embryoähnliche Stammzellen

- Andere Produkttypen (z. B. Krebsstammzellen)

- Adulte Stammzellen

- Nach Anwendung

- Neurologische Erkrankungen

- Orthopädische Behandlungen

- Onkologische Erkrankungen

- Kardiovaskuläre Erkrankungen und Myokardinfarkt

- Diabetes und Stoffwechselerkrankungen

- Wunden und Verbrennungen

- Andere Anwendungen

- Nach Behandlungsart

- Allogene Stammzelltherapie

- Autologe Stammzelltherapie

- Syngene Stammzelltherapie

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Krankenhäuser und chirurgische Zentren

- Pharmazeutische und Biotechnologieunternehmen

- Stammzellbanken und Kryokonservierungseinrichtungen

- Auftragsforschungs- und Herstellungsorganisationen (CDMOs)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Kurzumfragen mit Leitern der Prozessentwicklung, akademischen Hauptforschern, spezialisierten CDMOs und Regulierungsberatern in Nordamerika, Europa und Asien helfen uns, Stückpreise, Chargengrößen und das realistische Tempo zu validieren, mit dem neue Protokolle von der Laborbank in GMP-Suiten migrieren. Erkenntnisse aus diesen Gesprächen verfeinern Modellannahmen und schließen Datenlücken, die durch Sekundärforschung entstanden sind.

Schreibtischforschung

Wir kartieren zunächst die globale Forschungs- und Entwicklungslandschaft durch frei verfügbare Quellen wie das NIH RePORTER-Förderdashboard, das Internationale Klinische Studienregister der WHO, die OECD-Hauptwissenschaftsindikatoren, UN-Comtrade-Versandcodes für HS-3002 und 3822 sowie Positionspapiere der Internationalen Gesellschaft für Zell- und Gentherapie. Unternehmens-10-K-Berichte, EU-Horizon-Förderblätter und wichtige Journal-Metaanalysen fügen Kostenbenchmarks und Adoptionskurven hinzu, die uns helfen, die zugrunde liegende Nachfrage einzuschätzen. Mordor-Analysten ziehen auch harte Zahlen aus D&B Hoovers für Lieferantenfinanzdaten und Dow Jones Factiva für Dealflow. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere öffentliche und Abonnement-Repositorien untermauern die Datenbank.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt beginnt mit länderspezifischen biomedizinischen Forschungs- und Entwicklungsausgaben und stammzellspezifischen Förderanteilen, die dann mit Laborpenetrationsraten multipliziert werden, die aus unseren Primärinterviews abgeleitet wurden. Bottom-up-Überprüfungen, einschließlich Lieferantenumsatz-Rollups und gemittelter Durchschnittsverkaufspreise pro Kit multipliziert mit Versandvolumina, verankern die Preisrealität, bevor die Gesamtwerte abgeglichen werden. Zu den wichtigsten Variablen, die die Prognosen beeinflussen, gehören: 1) jährliche Anzahl der Initiierungen klinischer Stammzellstudien, 2) durchschnittliche Verbrauchsmaterialausgaben pro IND-ermöglichender Studie, 3) Kapitalintensität geschlossener Bioreaktorsysteme, 4) regulatorische Fast-Track-Zulassungen und 5) wechselkursbereinigte Trends bei Durchschnittsverkaufspreisen. Ein multivariates Regressionsmodell koppelt diese Treiber mit ARIMA-Überlagerungen, um Prognosen bis 2030 zu erstellen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden Varianzprüfungen gegen unabhängige Metriken wie Publikationsvolumina und zollverfolgten Reagenzimporten unterzogen. Eine analytische Peer-Review kennzeichnet Anomalien, und Zahlen werden jährlich oder früher aktualisiert, wenn wesentliche Ereignisse, wie wegweisende Therapiezulassungen, Annahmen verschieben.

Warum unsere Stammzellen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Basisjahre und Aktualisierungsrhythmen wählen. Einige zählen nur therapeutische Verkäufe, während andere breitere Umsätze der regenerativen Medizin einbeziehen.

Zu den wichtigsten Ursachen für Lücken gehören nicht übereinstimmende Einbeziehung unterstützender Reagenzien, einmalige Währungsumrechnungen, unterschiedliche Aktualisierungshäufigkeiten und ungeprüfte klinische Erfolgswahrscheinlichkeiten, die langfristige Kurven verzerren.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 17,13 Mrd. USD | ||

| 16,84 Mrd. USD | Globales Beratungsunternehmen A | Lässt IP-Lizenzeinnahmen aus und verwendet den Preiskatalog von 2023 |

| 19,34 Mrd. USD | Branchenverband B | Bündelt frühe kommerzielle Therapieumsätze und wendet eine aggressive CAGR von 16 % ohne primäre Validierung an |

Diese Kontraste zeigen, dass Mordors ausgewogener Umfang, die doppelspurige Validierung und der jährliche Aktualisierungsrhythmus eine verlässliche Basislinie liefern, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

1. Was treibt das aktuelle Wachstum des Stammzellmarkts an?

Das Wachstum resultiert aus beschleunigten regulatorischen Zulassungen, steigender Belastung durch chronische Erkrankungen, technologischen Sprüngen bei der CRISPR-Editierung und KI-geführter Herstellung sowie starken Investitionen in Asien-Pazifik.

2. Welches Stammzellsegment wächst am schnellsten?

Induzierte pluripotente Stammzellen entwickeln sich zwischen 2025 und 2030 mit einer CAGR von 10,43 %, da Automatisierung und Immunevasions-Engineering frühere Einschränkungen überwinden.

3. Warum werden CDMOs in der Stammzellbranche immer wichtiger?

Komplexe GMP-Anforderungen und der Bedarf an schneller Skalierung veranlassen Sponsoren, die Herstellung an spezialisierte CDMOs auszulagern – ein Segment, das mit einer CAGR von 15,06 % wächst.

4. Wie bedeutend sind allogene Therapien im Vergleich zu autologen Therapien?

Allogene Produkte halten heute einen Stammzellmarktanteil von 62,0 % aufgrund ihrer sofortigen Verfügbarkeit, aber autologe Optionen wachsen mit einer CAGR von 13,45 % schneller, da die Prozessautomatisierung sich verbessert.

5. Welche Region wird am meisten zum künftigen Marktwachstum beitragen?

Asien-Pazifik, mit einer prognostizierten CAGR von 14,31 %, wird dank unterstützender Politiken in China, Japan, Südkorea und Indien den größten inkrementellen Umsatz hinzufügen.

6. Was sind die Haupthindernisse für eine breitere Einführung von Stammzelltherapien?

Zu den wichtigsten Hindernissen zählen Sicherheitsunsicherheiten, Erstattungshürden und die hohen Herstellungskosten, obwohl ergebnisbasierte Zahlungsmodelle und automatisierte Produktion beginnen, diese Hemmnisse zu mildern.

Seite zuletzt aktualisiert am: