Marktgröße und Marktanteil für Immuno-Onkologie-Assays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

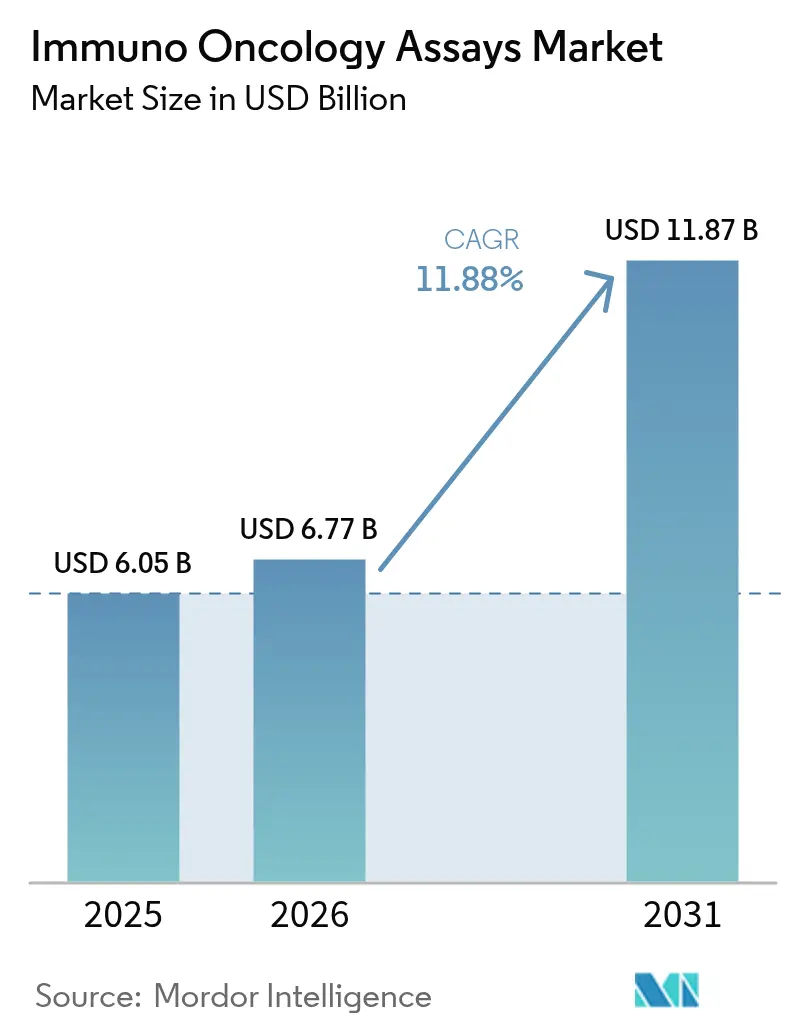

| Marktgröße (2026) | 6.77 Milliarden US-Dollar |

| Marktgröße (2031) | 11.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immuno-Onkologie-Assays von Mordor Intelligence

Die Marktgröße für Immuno-Onkologie-Assays wurde im Jahr 2025 auf 6,05 Milliarden USD geschätzt und soll von 6,77 Milliarden USD im Jahr 2026 auf 11,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,88 % während des Prognosezeitraums (2026–2031). Die weltweit steigende Krebsinzidenz, eine kontinuierliche regulatorische Unterstützung für Begleitdiagnostika und die zunehmende Einführung räumlicher Biologieplattformen treiben gemeinsam die Nachfrage nach anspruchsvollen Immunprofilierungstests an. Wachsende Pharma-Diagnostik-Partnerschaften verkürzen Validierungszeiträume und erweitern Testmenüs, während die Integration künstlicher Intelligenz (KI) die Assay-Genauigkeit und den Durchsatz verbessert. Nordamerika behauptet seine Führungsposition durch günstige Erstattungsbedingungen, während der asiatisch-pazifische Raum die schnellste Akzeptanz verzeichnet, da die Gesundheitsinfrastruktur reift und die klinische Studienaktivität zunimmt. Wettbewerbsstrategien hängen zunehmend von der Multi-Omics-Integration und der Generierung von Erkenntnissen aus der realen Welt ab, was agile Technologieanbieter in die Lage versetzt, einen beträchtlichen Anteil im onkologischen Gemeinschaftsumfeld zu gewinnen.

Wichtigste Erkenntnisse des Berichts

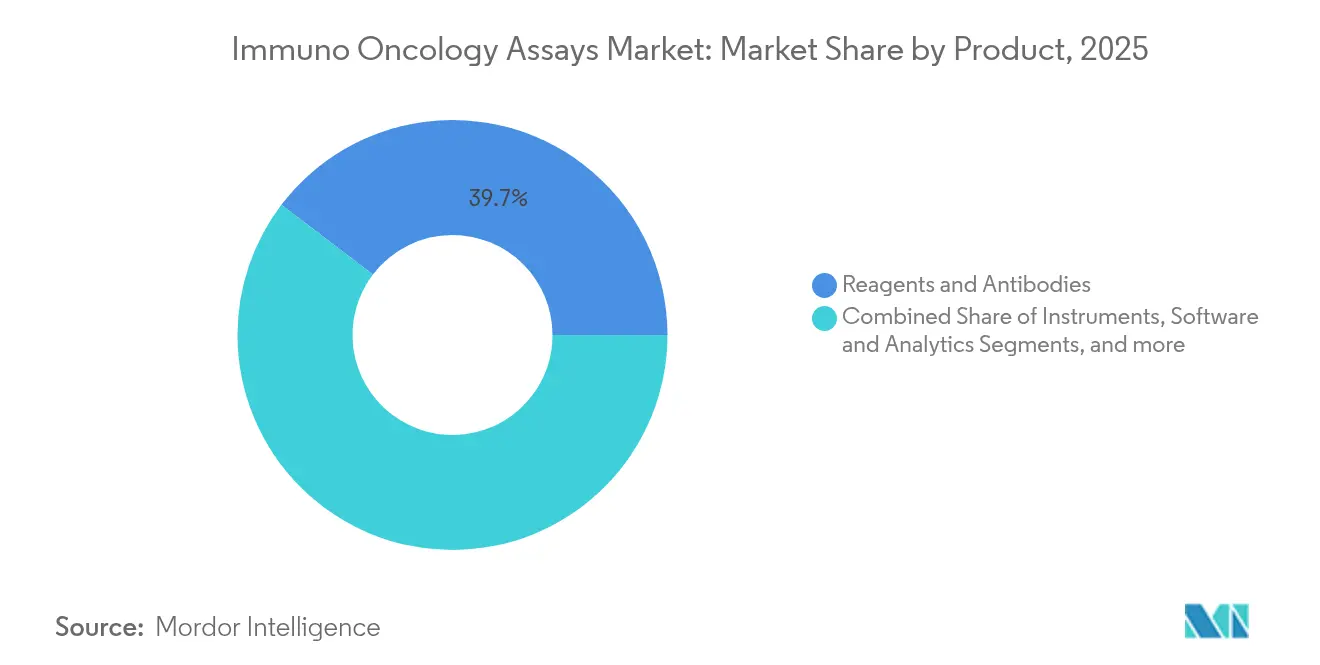

- Nach Produkt führten Reagenzien & Antikörper mit einem Marktanteil von 39,65 % am Markt für Immuno-Onkologie-Assays im Jahr 2025; Software & Analytik wird voraussichtlich bis 2031 mit einer CAGR von 12,41 % wachsen.

- Nach Technologie hielt die Sequenzierung der nächsten Generation im Jahr 2025 einen Umsatzanteil von 37,10 % am Markt für Immuno-Onkologie-Assays, während das multiplex-räumliche Profiling bis 2031 mit einer CAGR von 12,48 % expandieren soll.

- Nach Assay-Typ entfielen im Jahr 2025 50,55 % des Marktvolumens für Immuno-Onkologie-Assays auf laborentwickelte Tests; Begleitdiagnostika weisen mit 12,44 % bis 2031 die höchste prognostizierte CAGR auf.

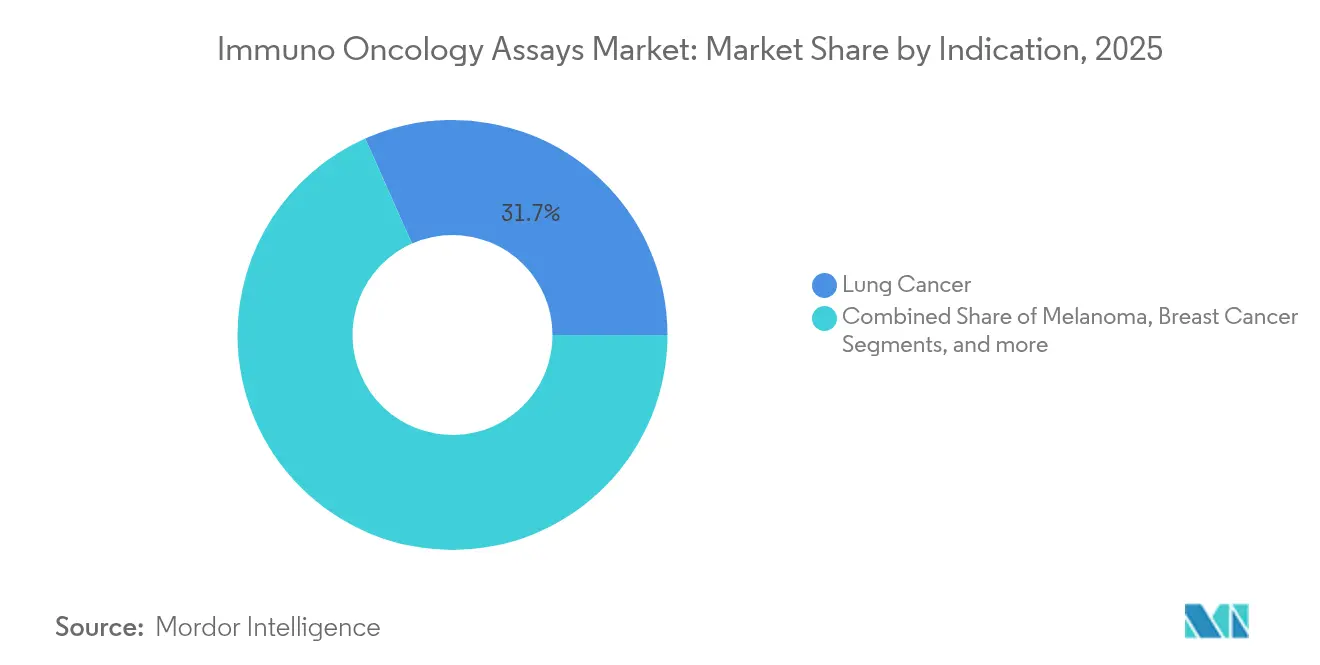

- Nach Indikation dominierte Lungenkrebs im Jahr 2025 mit 31,65 % des Marktvolumens für Immuno-Onkologie-Assays, während Brustkrebs zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,62 % wachsen wird.

- Nach Probentyp hielt die Gewebebiopsie im Jahr 2025 einen Anteil von 52,35 % am globalen Markt für Immuno-Onkologie-Assays; die Flüssigbiopsie soll bis 2031 eine CAGR von 12,46 % erzielen.

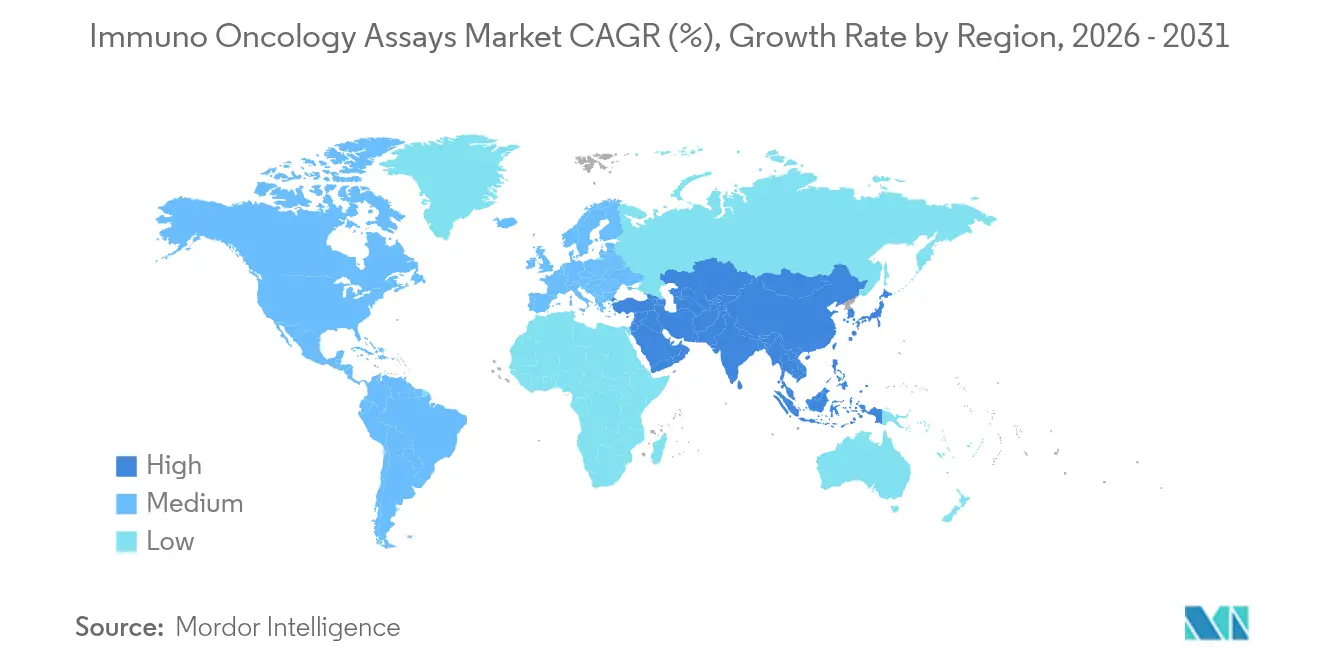

- Nach Geografie erzielte Nordamerika im Jahr 2025 41,90 % des Marktes für Immuno-Onkologie-Assays; der asiatisch-pazifische Raum ist mit einer CAGR von 12,55 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Immuno-Onkologie-Assays

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anhaltender Anstieg der globalen Krebsinzidenz | 2.8% | Global, mit den größten Auswirkungen auf alternde Bevölkerungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Immun-Checkpoint-Inhibitoren | 2.4% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Zulassungen von Begleitdiagnostik-Assays (PD-1/PD-L1, TMB) | 2.1% | Primär Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Pharma-Diagnostik-Co-Entwicklungspartnerschaften zur Beschleunigung von Testmenüs | 1.9% | Global, konzentriert in den wichtigsten Pharmadrehscheiben | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes multiplex-räumliches Profiling zur Förderung der Biomarker-Entdeckung | 1.7% | Kernbereich Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Flüssigbiopsie-Tests in der onkologischen Gemeinschaftsversorgung | 1.2% | Primär Nordamerika, mit schrittweiser Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Immun-Checkpoint-Inhibitoren

Immun-Checkpoint-Inhibitoren gestalten die therapeutische Landschaft neu und fördern den breiteren Einsatz von Begleittests zur Beurteilung des PD-L1-Status, der Tumormutationslast und der Mikrosatelliteninstabilität. Mehrere FDA-Zulassungen im Jahr 2025, wie Tislelizumab plus Chemotherapie beim Plattenepithelkarzinom des Ösophagus und Pembrolizumab-Trastuzumab beim HER2-positiven Magenkrebs, unterstreichen den Bedarf an robusten prädiktiven Assays. Die Gesellschaft für Immuntherapie des Krebses listet Biomarker-Panels auf, die nun die routinemäßige klinische Entscheidungsfindung leiten. Räumliche Omics-Plattformen verfeinern die Ansprechvorhersage weiter und ermöglichen eine mehrdimensionale Analyse der Tumormikroumgebung, die die Assay-Spezifität erhöht.

KI-gesteuertes multiplex-räumliches Profiling zur Förderung der Biomarker-Entdeckung

Die Kombination von KI mit räumlicher Biologietechnologie deckt zelluläre Interaktionen auf, die durch konventionelle Ansätze bisher verborgen blieben. Das AAnet-Tool des Garvan-Instituts veranschaulicht diesen Fortschritt, indem es fünf im Tumor ansässige Zelltypen differenziert, um therapeutische Strategien zu informieren. Kommerzielle Systeme wie der Hyperion XTi Imaging Mass Cytometer visualisieren gleichzeitig mehr als 40 Marker ohne Autofluoreszenzrauschen und fördern tiefere Biomarker-Pipelines. Forschungen in Molecular Cancer bestätigen, dass hochauflösende 3D-Histologie das Verständnis der Tumorheterogenität verbessert und die Assay-Innovation beschleunigt.

Regulatorische Zulassungen von Begleitdiagnostik-Assays (PD-1/PD-L1, TMB)

Jüngste FDA-Freigaben, darunter das therascreen KRAS RGQ PCR-Kit für KRAS-G12C-Mutationen und der VENTANA MET (SP44)-Assay für die c-Met-Expression, unterstreichen einen regulatorischen Wandel hin zu Mehrparameter-Diagnostika. Die Breakthrough-Device-Designation für den Ventana TROP2-Assay zeigt, wie KI-gestützte Pathologie die Zulassungszyklen beschleunigt. Erweiterte Menüs stärken den Markt für Immuno-Onkologie-Assays, indem sie Klinikern validierte Werkzeuge anbieten, die sich an sich entwickelnde Therapiealgorithmen anpassen.

Pharma-Diagnostik-Co-Entwicklungspartnerschaften zur Beschleunigung von Testmenüs

Die Zusammenarbeit zwischen Arzneimittelentwicklern und Assay-Unternehmen verkürzt die F&E-Zeiträume. GeneCentric und Labcorp entwickeln gemeinsam RNA-Gensignaturen und verbinden dabei große klinische Datensätze mit molekularer Analytik. Guardant Health und ConcertAI integrieren 5,5 Millionen reale Datensätze mit epigenomischen Profilen, um die Evidenzgenerierung zu verfeinern. Diese Allianzen reduzieren die Kosten und Komplexität der Markteinführung neuartiger Biomarker und erweitern den Marktfußabdruck für Immuno-Onkologie-Assays.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Assay-Kosten und komplexe Erstattungswege | -1.8% | Global, am ausgeprägtesten in kostenempfindlichen Märkten und Schwellenländern | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an die regulatorische Validierung in mehreren Jurisdiktionen | -1.4% | Global, mit den größten Auswirkungen in Märkten, die mehrere regulatorische Zulassungen erfordern | Langfristig (≥ 4 Jahre) |

| Mangel an gut annotierten übereinstimmenden Tumor-/Normalbiobanken | -1.1% | Global, besonders betroffen sind forschungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Fehlende globale Standardisierung bei Multiplex-Assay-Protokollen | -0.9% | Global, mit der deutlichsten Fragmentierung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Assay-Kosten und komplexe Erstattungswege

Starke Anstiege der Medicare-Ablehnungsquoten für NGS – von 16,8 % auf 27,4 % im Jahr 2025 – veranschaulichen die zunehmende Prüfung durch US-amerikanische Kostenträger. Kapitalinvestitionen von mehr als 500.000 USD für vollständige räumliche Profiling-Setups schränken die Verbreitung in der Gemeinschaftsversorgung weiter ein. Gesundheitstechnologiebewertungen in Europa verlängern die Markteinführungszeiträume um 12–18 Monate und erhöhen das finanzielle Risiko für kleinere Entwickler. Folglich werden Preisstaffelungsstrategien unerlässlich, um die Akzeptanz in kostenempfindlichen Regionen aufrechtzuerhalten.

Strenge Anforderungen an die regulatorische Validierung in mehreren Jurisdiktionen

Unterschiedliche Kriterien der FDA, EMA und anderer Regulierungsbehörden verlängern die Validierungszyklen. Ein Interlab-Variationskoeffizient von über 20 % beim PD-L1-Test verdeutlicht die Reproduzierbarkeitshürden. Organisationen wie CIMAC-CIDC erforschen weiterhin die Harmonisierung, doch Lokalisierungsanforderungen erhöhen den operativen Aufwand. Diese Hindernisse dämpfen die ansonsten starke Wachstumsdynamik des Marktes für Immuno-Onkologie-Assays.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reagenzien dominieren, Software beschleunigt

Reagenzien & Antikörper erzielten im Jahr 2025 einen Anteil von 39,65 % am Markt für Immuno-Onkologie-Assays, was den verbrauchsintensiven Charakter von Immuntest-Workflows belegt. Krankenhaus- und Referenzlabore greifen auf validierte Antikörper-Panels zurück, um die von der SITC empfohlenen Biomarker-Anforderungen zu erfüllen. Instrumente verzeichnen eine stetige Nachfrage, da Labore auf Imaging-Mass-Cytometrie-Plattformen aufrüsten, die mehr als 40 Marker detektieren können.

Software & Analytik, die bis 2031 voraussichtlich eine CAGR von 12,41 % erzielen wird, profitiert von KI-Modulen, die die Zellphänotyp-Kartierung automatisieren und cloudbasiertes Datensharing ermöglichen. Das AAnet-Tool des Garvan-Instituts und ähnliche Lösungen verkürzen die Analysezeiten und schaffen neue Einnahmequellen für Anbieter digitaler Pathologie. Dieser Software-Aufschwung diversifiziert die Umsatzzusammensetzung innerhalb des Marktes für Immuno-Onkologie-Assays.

Nach Technologie: NGS führt, räumliches Profiling transformiert

Die Sequenzierung der nächsten Generation hielt im Jahr 2025 einen Anteil von 37,10 % am Markt für Immuno-Onkologie-Assays und bleibt für umfassende Mutationsscans unverzichtbar. Hochtiefes Panel-Sequencing unterstützt die Berechnung der Tumormutationslast und leitet direkt den Einsatz von Checkpoint-Inhibitoren.

Multiplex-räumliches Profiling, das voraussichtlich mit einer CAGR von 12,48 % wachsen wird, ermöglicht die Einzelzell-Auflösungskartierung von Protein- und RNA-Markern in intakten Geweben. Illuminas Ganztransskriptom-Raumplattform unterstreicht diesen Wandel hin zu kontextreicher Analytik. Immunoassay-, PCR- und Durchflusszytometrie-Modalitäten behalten komplementäre Rollen für gezielte oder hochdurchsatzfähige Anwendungen bei und erhalten gemeinsam die Technologievielfalt innerhalb des Marktes für Immuno-Onkologie-Assays aufrecht.

Nach Assay-Typ: LDTs dominieren, CDx gewinnt an Dynamik

Laborentwickelte Tests hielten im Jahr 2025 einen Marktanteil von 50,55 % am Markt für Immuno-Onkologie-Assays, was den Bedarf akademischer Zentren an flexiblem Assay-Design widerspiegelt. Benutzerdefinierte Panels unterstützen die explorative Forschung zu Neo-Antigenen und Immunevasionswegen.

Die regulatorische Beschleunigung bei Begleitdiagnostika treibt eine CAGR von 12,44 % für CDx bis 2031 an. Die FDA-Freigabe des VENTANA MET (SP44)-Assays und ähnlicher Tests formalisiert Biomarker-Kriterien für die Therapieberechtigung und steigert die klinische Nachfrage. Panels für den ausschließlichen Forschungsgebrauch befruchten weiterhin Entdeckungs-Pipelines und stärken indirekt die langfristige Marktdynamik.

Nach Indikation: Lungenkrebs führt, Brustkrebs beschleunigt

Lungenkrebs generierte im Jahr 2025 31,65 % des Marktvolumens für Immuno-Onkologie-Assays dank etablierter Leitlinien, die PD-L1-, KRAS- und EGFR-Profiling vorschreiben. Hohe globale Inzidenzraten halten die Testvolumina aufrecht.

Brustkrebs ist auf eine CAGR von 12,62 % ausgerichtet, da HER2-niedrig, HER2-ultra-niedrig und Immun-Biomarker die klinischen Entscheidungsbäume erweitern. Die FDA-Zulassung von Fam-Trastuzumab Deruxtecan-nxki in Verbindung mit dem Ventana PATHWAY Anti-HER-2-Assay unterstreicht die breitere Biomarker-Akzeptanz. Das Wachstum bei kolorektalem Krebs, Melanom und anderen Tumortypen rundet die indikationsbezogenen Chancen im Markt für Immuno-Onkologie-Assays ab.

Nach Probentyp: Gewebe dominiert, Flüssigbiopsie transformiert

Die Gewebebiopsie entfiel im Jahr 2025 auf einen Anteil von 52,35 % am Markt für Immuno-Onkologie-Assays, gestützt durch gut etablierte Protokolle und einen reichen histopathologischen Kontext. Umfassendes Gewebe-Profiling bleibt der klinische Goldstandard für Staging und therapeutische Planung.

Die prognostizierte CAGR von 12,46 % für die Flüssigbiopsie spiegelt Fortschritte bei zirkulierender Tumor-DNA, Exosomen- und Methylierungsassays wider. Die Einführung von Guardant360 Tissue, das mehr als 1.100 DNA- und RNA-Gene mit 40 % weniger Material analysiert, veranschaulicht die Effizienzgewinne. Die nicht-invasive Überwachung ergänzt, anstatt zu ersetzen, die Gewebetestung und stärkt die multimodale Probenentnahme im gesamten Markt für Immuno-Onkologie-Assays.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 41,90 % des globalen Umsatzes durch günstige Erstattungsbedingungen, frühe KI-Einführung und dichte Netzwerke umfassender Krebszentren. Die sich entwickelnde Medicare-Abdeckung für NGS-Diagnostika birgt kurzfristige Erstattungsunsicherheiten, doch starke private Kostenträgerrahmen halten das Gesamtwachstum aufrecht.

Europa verzeichnet ausgewogene Fortschritte, da Gesundheitstechnologiebewertungen den klinischen Nutzen vor einer breiten Einführung verifizieren. Die EMA-Zulassung von Wirkstoffen wie Tislelizumab zeigt das regionale Engagement für die immuntherapeutische Expansion. Obwohl mehrere nationale Zulassungsebenen die Einführung von Diagnostika verzögern können, versprechen optimierte EU-IVDR-konforme Wege, die Zeit bis zur Markteinführung nach 2026 zu verkürzen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 12,55 % an, da China nationale Krebsscreening-Programme einführt und Japan die genomische Testung subventioniert. Aufstrebende Präzisionsmedizin-Hubs in Indien und Südkorea stimulieren die Nachfrage weiter. Vereinfachte regulatorische Schnellverfahren für innovative Geräte verbessern den Zugang und bieten internationalen Anbietern eine beträchtliche adressierbare Basis im Markt für Immuno-Onkologie-Assays.

Der Nahe Osten & Afrika verzeichnet einen schrittweisen Anstieg, da Golfstaaten in onkologische Exzellenzzentren investieren und Multiplex-Plattformen beschaffen. Südamerika verzeichnet stetige Fortschritte, angeführt von Brasiliens öffentlich-privaten Onkologiepartnerschaften und Argentiniens Aufnahme der genomischen Testung in nationale Leitlinien. Unterschiedliche Erstattungsabdeckungen schränken das Volumen noch ein, doch langfristige Inzidenztrends untermauern die latente Nachfrage.

Wettbewerbslandschaft

Der Markt für Immuno-Onkologie-Assays ist mäßig konsolidiert. Die Übernahme von Olink durch Thermo Fisher Scientific für 3,1 Milliarden USD integriert hochdurchsatzfähige Proteomik mit bestehenden NGS-Kits und stärkt die End-to-End-Servicekompetenz[2]Financial Times, "Thermo Fisher steigt mit dem Olink-Deal in die Proteomik ein," ft.com. Veracytes Kauf von C2i Genomics für 95 Millionen USD erweitert das Angebot in die Überwachung minimaler Resterkrankung.

Die technologische Differenzierung konzentriert sich auf KI-gestütztes Multiplex-Imaging und Datenintegration. Owkins TLS Detect erreicht eine Sensitivität von 97 % beim Nachweis tertiärer lymphoider Strukturen und positioniert das Unternehmen als Referenz für räumliche KI-Analytik[3]Owkin, "TLS Detect: KI-Biomarker für Immuntherapie," owkin.com. Guardant Healths Partnerschaft mit ConcertAI verbindet umfangreiche elektronische Krankenakten mit molekularen Daten und fördert so die Evidenz aus der realen Welt sowie die Akzeptanz durch Kostenträger.

Innovationen in weißen Flecken zielen auf dezentralisierte Workflows ab. Unternehmen wie Mursla Bio konzentrieren sich auf Assays auf Basis extrazellulärer Vesikel, die auf organspezifische Signaturen zugeschnitten sind und zentrale Labordienste ergänzen. Mittelgroße Akteure nutzen ISO-akkreditierte Fertigung und regionale Distribution, um Krankenhäuser zu bedienen, die umfassende Immun-Panels einführen. Da sich der klinische Nutzen ausweitet, werden Unternehmen, die integrierte, regulatorisch konforme und klinisch anwenderfreundliche Lösungen liefern, am Markt erfolgreich sein.

Marktführer im Bereich Immuno-Onkologie-Assays

Agilent Technologies, Inc.

Thermo Fisher Scientific

Illumina, Inc.

PerkinElmer, Inc.

Crown Bioscience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die FDA erteilte die beschleunigte Zulassung für Sunvozertinib (Zegfrovy) für metastatisches nicht-kleinzelliges Lungenkarzinom mit EGFR-Exon-20-Insertionen; der Oncomine Dx Express Test wurde als Begleitdiagnostikum zugelassen.

- Mai 2025: Roche erhielt die FDA-Zulassung für den VENTANA MET (SP44) RxDx-Assay als erstes Begleitdiagnostikum für MET-Protein bei nicht-plattenepithelialem nicht-kleinzelligem Lungenkarzinom.

- April 2025: Der Ventana TROP2 (EPR20043) RxDx-Assay erhielt die Breakthrough-Device-Designation für die Auswahl von Datopotamab Deruxtecan beim nicht-kleinzelligen Lungenkarzinom.

- April 2025: Guardant Health führte den multiomischen Profiling-Test Guardant360 Tissue ein, der 742 DNA- und 367 RNA-Gene analysiert und dabei weniger Objektträger benötigt.

Berichtsumfang des globalen Marktes für Immuno-Onkologie-Assays

Gemäß dem Umfang des Berichts sind Immuno-Onkologie-Assays eine Anwendung der Sequenzierung der nächsten Generation, die Echtzeit-automatisierte Messungen der Dynamik von Immun- und Tumorzellen liefert. Mit Hilfe dieses Assays können Personen biologische Prozesse analysieren, die die Immunantwort gegen Krebs antreiben. Es hilft, Schlüsselereignisse von der Proliferation und Aktivierung bis hin zur Migration und dem Abtöten von Immunzellen kontinuierlich zu untersuchen und zu analysieren, ohne die vorhandenen Körperzellen zu stören. Der Markt für Immuno-Onkologie-Assays ist segmentiert nach Produkt (Reagenzien und Antikörper, Instrumente, Software und Verbrauchsmaterialien sowie Zubehör), Technologie (Immunoassay, PCR, NGS, Durchflusszytometrie und andere Technologien), Indikation (Lungenkrebs, kolorektaler Krebs, Melanom und andere Krebsarten) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet den Wert in (Millionen USD) für die oben genannten Segmente.

| Reagenzien & Antikörper |

| Instrumente |

| Software & Analytik |

| Verbrauchsmaterialien & Zubehör |

| Immunoassay (ELISA, CLIA) |

| Polymerasekettenreaktion (PCR/qPCR/ddPCR) |

| Sequenzierung der nächsten Generation (NGS) |

| Durchflusszytometrie |

| Multiplex-räumliches Profiling (mIF, IMC, DSP) |

| Begleitdiagnostische Assays (CDx) |

| Laborentwickelte Tests (LDTs) |

| Panels für den ausschließlichen Forschungsgebrauch (RUO) |

| Lungenkrebs |

| Kolorektaler Krebs |

| Melanom |

| Brustkrebs |

| Andere Krebsarten |

| Gewebebiopsie |

| Flüssigbiopsie (Blut, Plasma, zellfreie DNA) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Reagenzien & Antikörper | |

| Instrumente | ||

| Software & Analytik | ||

| Verbrauchsmaterialien & Zubehör | ||

| Nach Technologie | Immunoassay (ELISA, CLIA) | |

| Polymerasekettenreaktion (PCR/qPCR/ddPCR) | ||

| Sequenzierung der nächsten Generation (NGS) | ||

| Durchflusszytometrie | ||

| Multiplex-räumliches Profiling (mIF, IMC, DSP) | ||

| Nach Assay-Typ | Begleitdiagnostische Assays (CDx) | |

| Laborentwickelte Tests (LDTs) | ||

| Panels für den ausschließlichen Forschungsgebrauch (RUO) | ||

| Nach Indikation | Lungenkrebs | |

| Kolorektaler Krebs | ||

| Melanom | ||

| Brustkrebs | ||

| Andere Krebsarten | ||

| Nach Probentyp | Gewebebiopsie | |

| Flüssigbiopsie (Blut, Plasma, zellfreie DNA) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Immuno-Onkologie-Assays bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 11,87 Milliarden USD erreichen und dabei mit einer CAGR von 11,88 % wachsen.

Welche Produktkategorie trägt heute den größten Umsatz bei?

Reagenzien & Antikörper führen mit 39,65 % des globalen Umsatzes, was den verbrauchsintensiven Charakter von Immunprofilierungs-Workflows widerspiegelt.

Welches Technologiesegment wächst am schnellsten?

Multiplex-räumliches Profiling expandiert mit einer CAGR von 12,48 %, da Labore Einzelzell-Analyseplattformen mit reichem Kontext einführen.

Warum gewinnen Begleitdiagnostika an Dynamik?

Jüngste FDA-Zulassungen für Assays, die auf MET, KRAS G12C und TROP2 abzielen, validieren die Mehrparameter-Testung und treiben das Begleitdiagnostik-Segment auf eine CAGR von 12,44 % zu.

Wie bedeutsam ist die Flüssigbiopsie für das zukünftige Wachstum?

Flüssigbiopsie-Tests, die zur nicht-invasiven Überwachung zirkulierender Tumor-DNA eingesetzt werden, sollen mit einer CAGR von 12,46 % wachsen und gewebebasierte Assays ergänzen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 12,55 % erzielen, angetrieben durch steigende Krebsinzidenz, ausgeweitete Screening-Programme und optimierte regulatorische Wege.

Seite zuletzt aktualisiert am: