Hämatologieanalysatoren-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.12 Milliarden US-Dollar |

| Marktgröße (2031) | 9.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

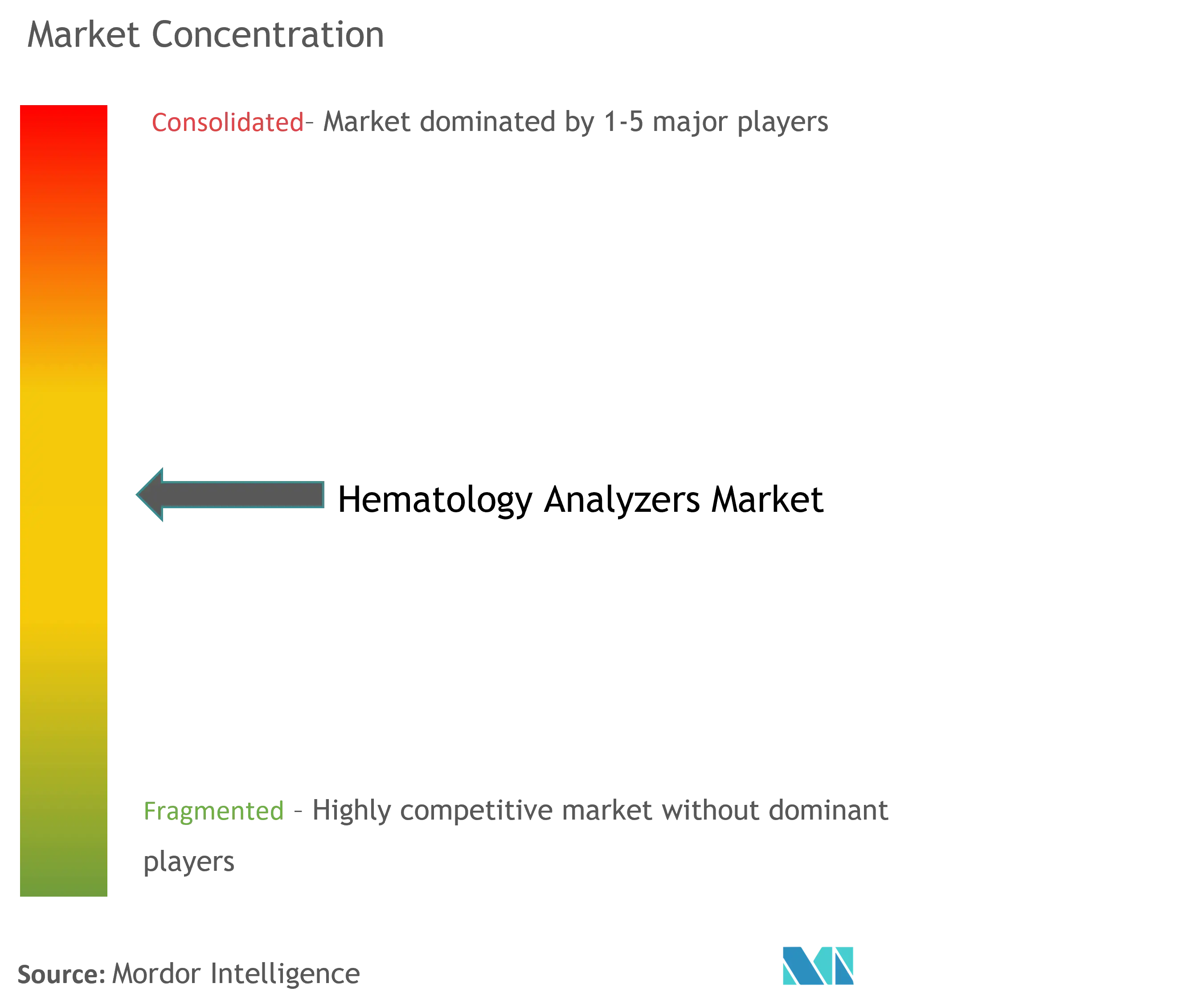

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämatologieanalysatoren-Marktanalyse von Mordor Intelligence

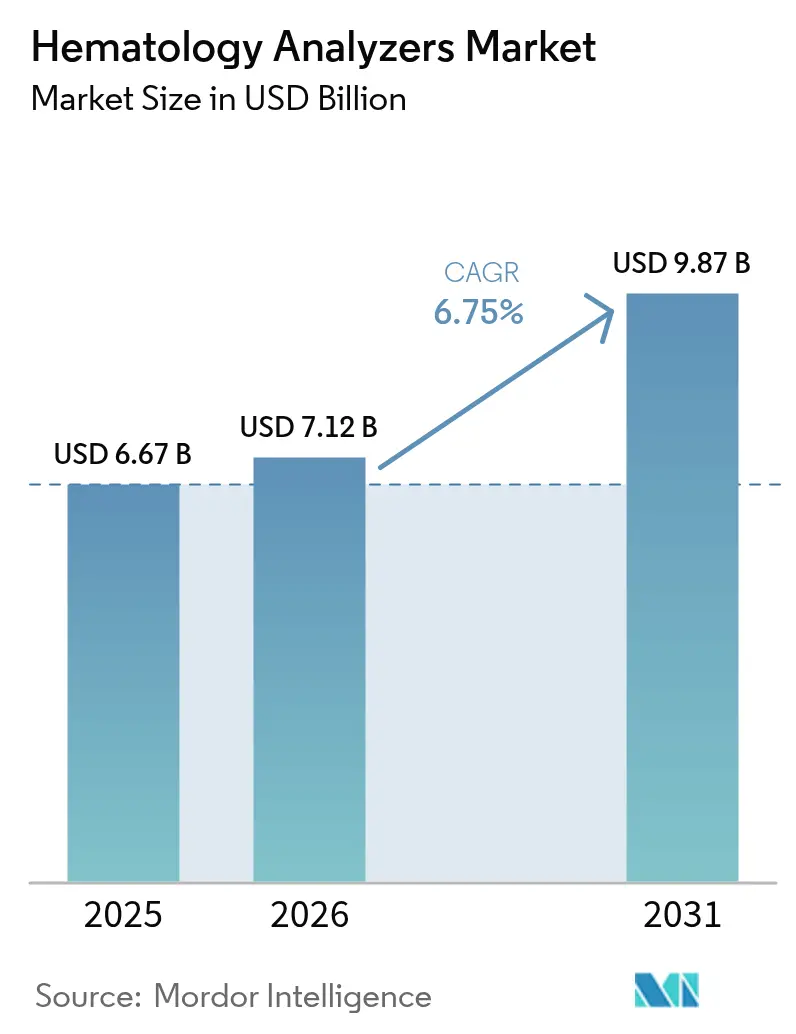

Die Marktgröße für Hämatologieanalysatoren wird im Jahr 2026 auf 7,12 Mrd. USD geschätzt, wächst gegenüber dem Wert von 6,67 Mrd. USD im Jahr 2025 und zeigt Projektionen für 2031 von 9,87 Mrd. USD, mit einer Wachstumsrate von 6,75 % CAGR über den Zeitraum 2026–2031. Das anhaltende Wachstum stützt sich auf drei strukturelle Verschiebungen: die rasche Migration von 3-teiligen zu 5- und 6-teiligen Differenzierungssystemen in Ländern mit mittlerem Einkommen, staatliche Screening-Mandate des öffentlichen Sektors für neonatale und geriatrische Erkrankungen sowie die stetige Integration von Werkzeugen der künstlichen Intelligenz, die Morphologie, Durchflusszytometrie und Chemiedaten in einer einzigen Arbeitszelle zusammenführen. Auf der Beschaffungsseite beschleunigt sich der Reagenzienverbrauch, da fortschrittliche Differenzierungen proprietäre Verdünnungsmittel, Tenside und Kalibratoren erfordern, die Labore an langfristige Lieferverträge binden. Auf der Absatzseite intensivieren Krankenhauskonsolidierungen und der Aufstieg zentralisierter Mega-Labore die Nachfrage nach Hochdurchsatz-Automatisierung, die Zwei-Stunden-Durchlaufzeitziele erreichen kann und dabei die Rückverfolgbarkeit über standortübergreifende Netzwerke hinweg gewährleistet. Schließlich reduziert die KI-gestützte Vorklassifizierung die Zeiten für manuelle Ausstricherstellungen erheblich, mildert den Mangel an Laboranten und steigert die Auslastungsraten der Analysatoren – ein Trend, der in Nordamerika am ausgeprägtesten ist und in erstklassigen chinesischen und indischen Referenzlaboren zunehmend sichtbar wird.

Wichtigste Erkenntnisse des Berichts

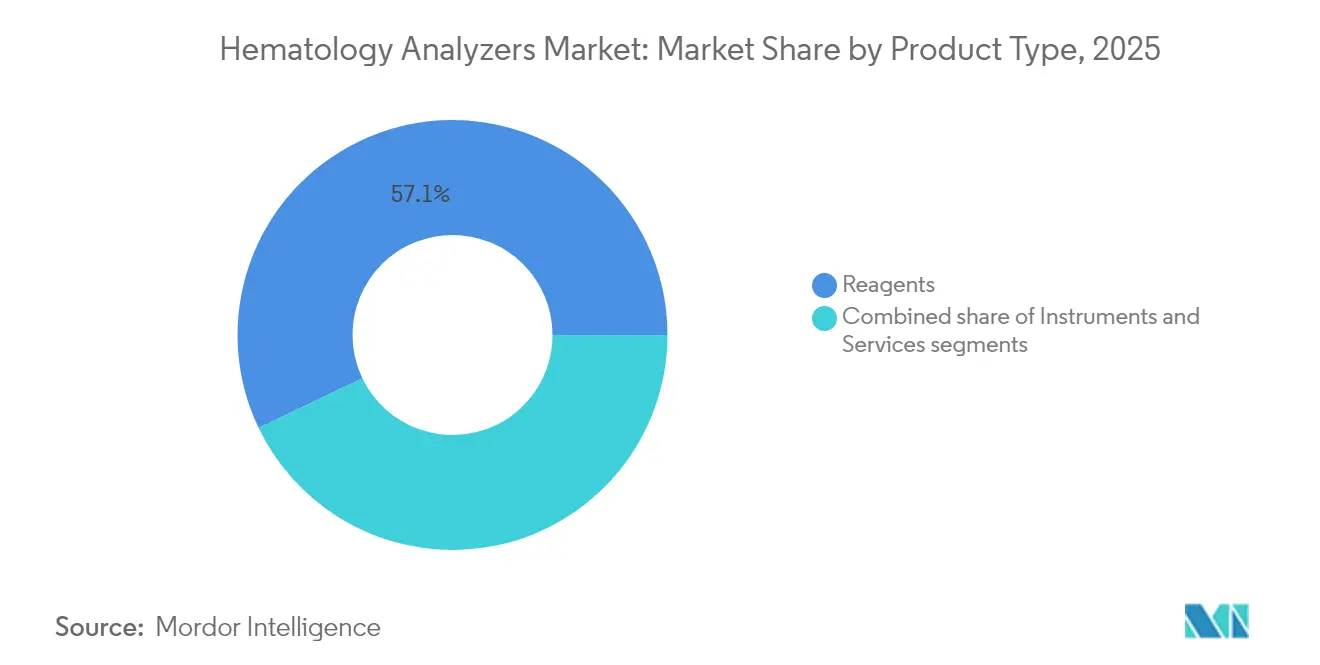

- Nach Produkttyp erfassten Reagenzien im Jahr 2025 57,12 % des globalen Umsatzes und werden bis 2031 voraussichtlich mit einer CAGR von 8,15 % wachsen.

- Nach Modalität blieben vollautomatische Systeme im Jahr 2024 die dominante Plattform mit dem höchsten täglichen Probenvolumen; halbautomatische Modelle verzeichneten eine geringere Nachfrage, und keine separate Wachstumszahl wurde ausgewiesen.

- Nach Endnutzer hatten Krankenhauslabore im Jahr 2024 den größten Anteil am Testvolumen, während kommerzielle Referenzanbieter die am schnellsten wachsende Kundengruppe darstellten, obwohl kein spezifischer CAGR-Wert veröffentlicht wurde.

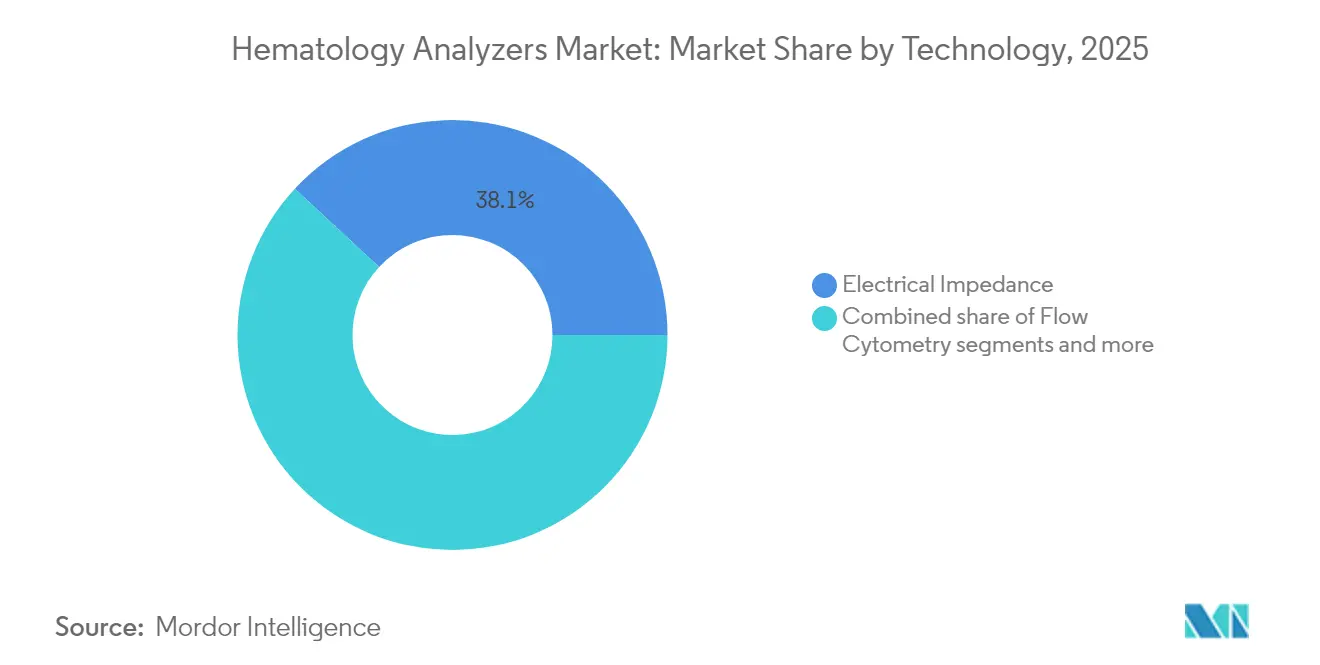

- Nach Technologie führte die elektrische Impedanz mit einem Umsatzanteil von 38,10 % im Jahr 2025; Durchflusszytometrie-Plattformen verzeichneten das schnellste Adoptionswachstum, obwohl kein quantifizierter CAGR-Wert angegeben wurde.

- Nach Anwendung entfielen 37,45 % des Umsatzes im Jahr 2025 auf Anämietests, während Blutkrebs-Diagnostik bis 2031 mit einer prognostizierten CAGR von 7,55 % wachsen soll.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,85 % am globalen Umsatz, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 6,95 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hämatologieanalysatoren-Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Inzidenz hämatologischer Erkrankungen | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung von 5- und 6-teiligen Analysatoren in Ländern mit mittlerem Einkommen | +1.2% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Zentrallabor-Netzwerken | +0.9% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Trend zu integrierten Hämatologie-Chemie-Arbeitszellen | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| KI-gestützte Vorklassifizierung | +1.1% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Neugeborenen-Screening-Mandate | +0.8% | Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz hämatologischer Erkrankungen

Die zunehmende Prävalenz von Leukämien, Lymphomen und Myelomen treibt die anhaltende Nachfrage nach fortschrittlicher Differenzialanalyse an. Krebsregister in Hocheinkommensländern verzeichneten im Jahr 2024 einen weiteren Anstieg der Non-Hodgkin-Lymphom-Fälle trotz plateauartiger Sterblichkeit, was den Bedarf an sensitiven Zellflagging-Algorithmen unterstreicht, die Standard-3-Teil-Instrumente nicht liefern können. Alternde Bevölkerungen verstärken das Testvolumen; Medicare-Begünstigte wiesen im Jahr 2024 eine Blutkrebs-DiagnoseRate von 2,68 % gegenüber 0,31 % unter arbeitgeberversicherten Kohorten auf, was zeigt, wie die demografische Last allein Analysator-Upgrades vorantreibt. Labore priorisieren daher Plattformen, die hochauflösende optische Pfade, KI-Klassifikatoren und digitale Berichterstattung integrieren, um Falschnegative zu reduzieren und therapeutische Entscheidungen zu beschleunigen.

Wachsende Einführung von 5- und 6-teiligen Differenzialanalysatoren in Ländern mit mittlerem Einkommen

Regierungen in China, Indien, Brasilien und Ägypten beschleunigen Programme zur Infrastrukturmodernisierung, die veraltete 3-teilige Geräte durch Fünf- oder Sechs-Klassen-Leukozyten-Systeme ersetzen. Wirtschaftliche Modellierungen zeigen, dass Point-of-Care-HbA1c-Screening mittels fortschrittlicher Analysatoren in städtischen und ländlichen Gesundheitszentren in China kosteneffektiv ist und Parallelen für den Ausbau der Hämatologie schafft. Anbieter nutzen dies, indem sie mehrjährige Reagenzienverträge und Fernwartungspakete bündeln und so wiederkehrende Umsatzströme in diesen wachstumsstarken Märkten etablieren.

Konsolidierung von Zentrallabor-Netzwerken in den USA und der EU

Krankenhausfusionen und Private-Equity-Zusammenschlüsse reduzieren die Gesamtzahl unabhängiger klinischer Labore, erhöhen jedoch das durchschnittliche tägliche Testvolumen pro Standort erheblich. Große Netzwerke verlangen Hochdurchsatz-Analysatoren, die in der Lage sind, Proben automatisch zu leiten, Ergebnisse automatisch zu verifizieren und konsistente Leistung über geografisch verteilte Entnahmestellen zu liefern. Labcorps kontinentaler Workflow demonstriert den Skalierungsvorteil: Standardisierte Plattformen senken die Kosten pro Test und stärken die Verhandlungsmacht bei der Aushandlung von Reagenzienliefervereinbarungen.

KI-gestützte Vorklassifizierung zur Reduzierung der Überprüfungszeit

Module der künstlichen Intelligenz erreichen inzwischen bei Routineausstrichen eine Sensitivität von 91 % für Myeloblasten und 88 % für atypische Lymphozyten, was die manuelle Überprüfungszeit in früh adoptierenden Laboren um mehr als die Hälfte reduziert. Diese Fähigkeit wirkt dem anhaltenden Mangel an medizinischen Laboranten entgegen und reduziert Überstundenkosten. Frühe Installationen zeigen auch einen messbaren Rückgang bei Ausstrichwiderholungen, was die Betriebszeit und den Durchsatz der Analysatoren steigert.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einfrieren von Investitionsbudgets in Krankenhäusern mit weniger als 200 Betten | -1.4% | Global, mit dem größten Einfluss in ländlichen und kommunalen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Wiederverwendung von generalüberholten Analysatoren in Südamerika | -0.6% | Schwerpunkt Südamerika, mit Ausstrahlungseffekten auf andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Hämathopathologen, der die Erweiterung des Testmenüs verlangsamt | -0.8% | Global, mit akutem Mangel in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei Halbleiter-Durchflusszellen | -0.5% | Global, mit dem größten Einfluss in Zeiten geopolitischer Spannungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfrieren von Investitionsbudgets in Krankenhäusern mit weniger als 200 Betten

Kommunale Krankenhäuser sehen sich mit steigenden Personalkosten und sinkenden Erstattungen konfrontiert, was Investitionsprojekte in den Hintergrund drängt. Stellenbesetzungserhebungen zeigen zweistellige Personallücken in Laborabteilungen, was es Vorständen schwer macht, millionenschwere Analysator-Ersetzungen zu rechtfertigen. Kleinere Einrichtungen verlängern daher Serviceverträge für alternde Geräte, erhöhen das Ausfallrisiko und schränken den Zugang zu fortschrittlicher Diagnostik für die ländliche Bevölkerung ein.

Mangel an qualifizierten Hämatophathologen verlangsamt die Erweiterung des Testmenüs

Ein geschätztes Defizit von 20.000–25.000 US-amerikanischen Labortechnikern schränkt die Einführung komplexer Tests für abnormale Zellen ein, selbst wenn neue Analysatoren installiert werden. Die Fluktuation hat den Talentmangel nur vertieft und viele Labore nicht in der Lage gelassen, erweiterte Testmenüs zu nutzen, die Plattformen der nächsten Generation unterscheiden. Der anhaltende Arbeitskräftedruck droht, den kurzfristigen Umsatzanstieg durch Premium-Analysatoren zu dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien sichern wiederkehrende Umsatzmomentum

Reagenzien generierten im Jahr 2025 57,12 % der Marktgröße für Hämatologieanalysatoren, angetrieben durch Testvolumenwachstum und proprietäre Formulierungen, die Kunden an einen einzigen Anbieter binden. Ihr vorhersehbarer Ersatzzyklus unterstützt eine CAGR von 8,15 % bis 2031 und übertrifft damit Hardware-Ergänzungen, da Zentrallabore die Auslastung der Instrumente maximieren, bevor sie neue Einheiten kaufen. Fortschrittliche Tensidmischungen, Nukleinsäurefarbstoffe und Stabilisierungspuffer, die auf KI-basierte Morphologie zugeschnitten sind, steigern zudem die durchschnittlichen Verkaufspreise und das Margenprofil.

Die Umsätze aus Instrumenten bleiben hinter dem Reagenzienbeitrag zurück, sind jedoch für die Plattformdurchdringung entscheidend, insbesondere da Käufer aus Ländern mit mittlerem Einkommen direkt zu 5-teiligen Systemen übergehen, die langfristig einen geringeren Reagenzienverbrauch pro Test versprechen. Point-of-Care-Analysatoren erschließen eine Nische in Traumazentren und onkologischen Infusionszentren und bieten eine 60-Sekunden-Durchlaufzeit, wenn auch zu Premium-Reagenzienkosten. Dienstleistungen, obwohl der kleinste Anteil, gewinnen strategisches Gewicht, da Algorithmus-Updates und die Überwachung der Remoteleistung nun für die Aufrechterhaltung der Genauigkeit von KI-Klassifikatoren unverzichtbar sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Modalität: Vollautomatische Systeme bestimmen Laborabläufe

Automatisierte Instrumente machten im Jahr 2024 den dominanten Wertanteil aus, da Zentrallabore Konsistenz, strichcode-gesteuerte Rückverfolgbarkeit und 98 %-Erstdurchgangsgenauigkeits-Benchmarks anstrebten. Der Marktanteil der Hämatologieanalysatoren für automatisierte Einheiten wird weiter zunehmen, da "Dunkellabor"-Konzepte von der Pilotphase in die Produktion übergehen und Roboter nutzen, die Racks rund um die Uhr ohne menschliches Eingreifen beladen. Halbautomatische Modelle behalten ihre Relevanz in Satellitenkliniken und Blutbanken mit unvorhersehbaren Arbeitsabläufen oder engen Investitionsbudgets.

KI-gestütztes automatisiertes Testen drückt die Fehlerquoten nach unten und entlastet Laboranten für manuelle Differenzierungen bei markierten Proben. Parallel dazu bündeln Anbieter Cloud-Dashboards, die die Auslastung der Analysatoren standortübergreifend benchmarken, sodass Krankenhausgruppen wenig genutzte Geräte umverteilen können, anstatt neue Käufe zu genehmigen. Diese Asset-Optimierungslogik bindet Kunden stärker in Anbieter-Ökosysteme ein und stärkt den Lebenszeitwert jeder Hardware-Installation.

Nach Endnutzer: Krankenhauslabore sichern das Testvolumen

Krankenhauslabore bearbeiten den Großteil der stationären und ambulanten Blutbildanalysen (CBC), was Skaleneffekte schafft, die hochwertige Analysatoren mit integrierten Ausstricherstellern rechtfertigen. Ihre Beschaffungsausschüsse übernehmen zunehmend unternehmensweite Erneuerungszyklen, die Hämatologie-, Chemie- und Immunoassay-Plattformen alle acht Jahre synchronisieren – ein Rhythmus, der durch Servicevertrag-Preismodelle begünstigt wird. Kommerzielle Referenzanbieter wachsen prozentuell schneller und lagern Koagulations- und fortgeschrittene Durchflusspanels für kleinere Krankenhäuser und Arztpraxen aus, denen spezialisiertes Personal fehlt.

Akademische und Forschungszentren fordern offene Probenahmeschnittstellen, fortgeschrittenes Flagging und Rohdatenexport für klinische Studienprotokolle, was sie zu frühen Anwendern von Digital-Imaging-Erweiterungen macht. Blutbanken bevorzugen Analysatoren, die für das Spender-Screening mit niedrigen Verschleppungskoeffizienten und hoher Erythrozyten-Impedanzauflösung zertifiziert sind. Zusammengenommen zwingen diese unterschiedlichen Anforderungen die Anbieter dazu, Portfolios in mehreren Formfaktoren zu pflegen, die von Bettseiten-Kartuschen bis hin zu 500-Proben-pro-Stunden-Automatisierungslinien reichen.

Nach Technologie: Elektrische Impedanz behält Führungsposition inmitten hybrider Innovation

Die elektrische Impedanz trug im Jahr 2025 38,10 % des Umsatzes bei, dank ihrer niedrigen Kosten pro Test und ihrem robusten Design, das für Hochvolumenumgebungen geeignet ist. Die Durchflusszytometrie, obwohl teurer, steigt am schnellsten, da die Immunphänotypisierung zum Kernbestandteil onkologischer Behandlungspfade wird. Portable magnetische Durchflusszytometrie-Prototypen versprechen nun CD4-Zählungen am Point-of-Care und signalisieren künftige Chancen in Primärversorgungskliniken.

Laserstreuung und Fluoreszenz besetzen Spezialnischen wie Körperflüssigkeits-Zellzählungen, während digitale Bildgebung die Lücke überbrückt, indem sie hochauflösende Ausstricher-Scans mit KI-Morphologie kombiniert. Bildgebende Durchflusszytometrie vereint das Beste aus beiden Welten, indem sie quantitative Fluoreszenzsignale zusammen mit Zellfotos erfasst und Einzelzell-Analytik bei Durchsätzen nahe klassischer Impedanzzähler ermöglicht. Anbieter verfolgen daher hybride Pipelines, die mehrere Detektionskanäle in einem einzigen Gehäuse zusammenführen und so das adressierbare Menüangebot ohne Vergrößerung des Stellplatzbedarfs erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Anämie dominiert, Onkologie treibt inkrementelles Wachstum

Anämiepanels generierten im Jahr 2025 37,45 % des globalen Umsatzes dank der universellen Abhängigkeit von Blutbildanalysen (CBC) in stationären, ambulanten und Präventivversorgungsbereichen. Ihr absolutes Volumen sichert den Reagenzienabsatz auch in Gebieten mit geringer Inzidenz. Im Gegensatz dazu fügt die Blutkrebs-Diagnostik mit einer CAGR von 7,55 % hochmargige inkrementelle Tests hinzu, die fortgeschrittene Immunphänotypisierung und digitale Bildgebungsfähigkeiten erfordern.

Die Überwachung hämorrhagischer Erkrankungen bleibt ein stabiler Umsatzbeitrag, insbesondere in chirurgischen Zentren, die Plättchen-Mapping und viskoelastische Tests einsetzen. Genetische Erkrankungspanels expandieren, da Erbkrankheiten wie Anämie und Thalassämie-Screening-Programme reifen; allein Indiens multizentrisches Sichelzell-Kohortenprogramm wird bis 2027 jährlich mehrere Millionen Neugeborene screenen. Infektionserkennung profitiert von Sepsiswartalgorithmen, die Linksverschiebungsmuster und unreife Granulozyten verfolgen und damit die Analysatornutzung bei Notaufnahme-Stoßzeiten weiter steigern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,85 % der globalen Umsätze und priorisiert weiterhin integrierte Arbeitszellen, die Hämatologie-, Chemie- und Molekulartests über eine einheitliche Middleware verbinden. Medicare-Erstattungsreformen, einschließlich neuer DRG-Kategorien für Gentherapien, stärken indirekt die Nachfrage nach Präzisions-CBC-Parametern, die für Eligibilitäts- und Toxizitätsüberwachung verwendet werden. Kanada und Mexiko tragen inkrementelles Wachstum bei, da provinzielle Modernisierungsfonds und Expansionen des Privatsektors veraltete 3-teilige Zähler durch KI-fähige Instrumente ersetzen.

Der Asien-Pazifik-Raum, der mit einer CAGR von 6,95 % wächst, gewinnt durch demografisches Gewicht und Mandate im Bereich der öffentlichen Gesundheit an Dynamik. Chinas Thalassämie-Träger-Prävalenz von 8,95 % treibt provinzielle Finanzierungen für Massenscreening-Netzwerke an, die mit mittleren Analysatoren ausgestattet sind, die 120 Proben pro Stunde verarbeiten können und gleichzeitig Kostendisziplin wahren. Indiens nationale Mission zur Beseitigung der Sichelzellkrankheit nutzt ein Hub-and-Spoke-Modell, bei dem Hochdurchsatz-Systeme in Bezirkskrankenhäusern getrocknete Blutfleckenkarten aus ländlichen Kliniken erhalten – ein Arbeitsablauf, der auf Reagenzienstabilität und robuste Ferndiagnostik angewiesen ist. Japan und Südkorea setzen ausgereifte Automatisierungssuiten ein und rüsten weiterhin auf KI-Morphologie für die Effizienz der Belegschaft auf.

Europa zeigt eine stetige Ersatznachfrage, die durch die Zeitpläne der In-vitro-diagnostischen Medizinprodukteverordnung (IVDR) erschwert wird. Die Verlängerung 2024/1860 gibt Laboren Spielraum, drängt die Beschaffung jedoch in Richtung CE-zertifizierter Plattformen, die durch rigorose Marktüberwachung nach dem Inverkehrbringen unterstützt werden, was etablierte Anbieter mit tiefem regulatorischem Fachwissen bevorzugt. Deutschland veranschaulicht den Automatisierungsimperativ; die Einführung von ABB-Robotern in Medizinischen Versorgungszentren (MVZ) steigert den Probendurchsatz um 25 % und setzt einen Präzedenzfall für andere Volkswirtschaften mit hohen Lohnkosten.

Regulatorisches Umfeld

Hämatologie-Analysegeräte werden als In-vitro-Diagnostikprodukte reguliert, wobei der Marktzugang durch die Zulassungsprüfung vor Markteinführung, die Einhaltung von Qualitätsmanagementsystemen und länderspezifische Leistungsstandards geprägt wird. In den Vereinigten Staaten werden automatisierte Hämatologie-Analysegeräte typischerweise als Klasse-II-Geräte eingestuft (21 CFR 864.5220, Produktcode GKX) und nutzen häufig den 510(k)-Zulassungsweg. Aktuelle Zulassungen im Jahr 2025 für Systeme wie Abbotts Alinity h-Serie (K243283) und Sysmex' XR-10 (K250943) verdeutlichen laufende Plattform-Erneuerungszyklen, gestützt auf Nachweise der wesentlichen Äquivalenz und anerkannte Normen.

Die Anforderungen an Qualität und Konformität wurden 2026 verschärft, da die FDA Quality Management System Regulation (QMSR) am 2. Februar 2026 in Kraft trat. Dies brachte 21 CFR Part 820 in Einklang mit ISO 13485:2016 und erhöhte die Bedeutung von Designkontrollen, Lieferantenmanagement und Post-Market-Prozessen bei Geräten und Reagenzien. In Europa beeinflusst die Umsetzung der IVDR weiterhin die Zertifizierungskapazität und den Dokumentationsumfang für Hämatologiesysteme und zugehörige Reagenzien, während China mit dem Standard WS/T 406-2024 der Nationalen Gesundheitskommission, der am 1. November 2024 für routinemäßige klinische Hämatologie-Analyte umgesetzt wurde, einen weiteren Compliance-Ankerpunkt hinzufügte. Diese Änderung verstärkt die Erwartungen an die Verifizierung der analytischen Leistung und an Laborqualitätsverfahren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Hämatologie-Analysegeräte umfasst spezialisierte Komponentenlieferanten (Präzisionsfluidik, Pumpen/Ventile, optische Module und Laser für Streulicht/Fluoreszenz, Detektoren und Elektronikplatinen), Reagenzienformulierer (Lysierungsmittel, Farbstoffe, Puffer, Kalibratoren und Kontrollen), Geräte-OEMs, die Hardware mit Middleware und Algorithmen integrieren, sowie Vertriebs- und Servicenetzwerke, die Systeme in Krankenhauslaboren und kommerziellen Referenznetzwerken installieren, validieren und warten. Da Reagenzien den größten Umsatzanteil in diesem Markt ausmachen (57,12 % Anteil im Jahr 2025), gestalten OEMs ihre Plattformen um proprietäre Verbrauchsmaterialien und QC-Materialien herum, wodurch die Konsistenz der Reagenzienqualität sowie das Kühlketten- und Stabilitätsmanagement sowohl für die Leistung als auch für die wiederkehrenden Umsätze von zentraler Bedeutung bleiben.

Nachgelagert hängt die Akzeptanz von der Workflow-Integration mit Laborinformationssystemen und Automatisierungsstrecken ab, unterstützt durch Außendienst, Fernüberwachung sowie regelmäßige Software- und Algorithmus-Updates, um die Flagging-Leistung und Rückverfolgbarkeit für Kunden mit mehreren Standorten aufrechtzuerhalten. Partnerschaften, die digitale Morphologie und KI in die installierte Basis integrieren, gehören ebenfalls zur Kommerzialisierungskette. Scopio Labs beispielsweise erweiterte im Januar 2025 seine strategische Allianz mit Siemens Healthineers um den globalen Vertrieb einer digitalen Lösung zur vollständigen Bildfelderfassung von Knochenmarkaspiraten, was unterstreicht, wie Bildgebung, Analytik und Vertriebsreichweite zunehmend mit Kern-Hämatologie-Hardware und Servicevereinbarungen gebündelt werden.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt moderat, verankert durch große installierte Basen und Reagenzienexklusivität. Sysmex nutzt seine Allianz mit CellaVision, um sich einen Anteil von rund 85 % am US-Markt für Hämatologieanalysatoren zu sichern, indem digitale Morphologie-Scanner mit XN-Serien-Zählern unter einheitlicher QC-Software gebündelt werden. Beckman Coulter, Siemens Healthineers und Abbott Laboratories differenzieren sich durch die Integration von Chemie und Hämatologie, was Single-Tube-Reflex-Tests für Anämieetiologien oder onkologische Protokolle ermöglicht.

Strategische Fusionen und Übernahmen verändern die Angebotsdynamik: Advanced Instruments' 2,2-Mrd.-USD-Übernahme von Nova Biomedical erweitert den Käufer in die Elektrolyt- und Glukose-Testung und bildet eine One-Stop-Verbrauchsmaterialplattform, die in direktem Wettbewerb mit etablierten Reagenzienfranchises steht. Roche vertieft die vertikale Integration, indem es EUR 600 Mio. für ein deutsches Reagenzien-Megawerk verpflichtet, das bis 2028 450 Kernrohstoffe internalisieren wird und damit die Liefersicherheit für seine cobas-Hämatologielinie verbessert.

Partnerschaften mit KI-Spezialisten beschleunigen Produkterneuerungszyklen ohne hohe Forschungs- und Entwicklungsausgaben. Siemens Healthineers' Vereinbarung mit Scopio Labs integriert vollständige digitale Morphologie in Atellica-2200-Einheiten und vereinfacht die Ausstrichüberprüfung und reduziert externe Ausstrichwagen. BD kooperiert mit Biosero, um robotergestützte Flüssigkeitsdosiergeräte in FACS-Analysatoren zu integrieren, die auf Pharmakunden abzielen, die Hochdurchsatz-Screening für Zelltherapie-Pipelines benötigen. Start-ups nutzen Nischen durch den Fokus auf Einzelzell-Analytik oder mikrofluidische Plattformen für dezentralisierte onkologische Zentren und sichern sich Series-A-Finanzierungen auf der Grundlage von Belegschaftseffizienz-Kennzahlen.

Führende Unternehmen im Hämatologieanalysatoren-Markt

Abbott Laboratories

HORIBA Ltd

Siemens Healthineers

Sysmex Corporation

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance besteht darin, das routinemäßige CBC-Testen hin zu höherwertiger Entscheidungsunterstützung zu verschieben, indem digitale Morphologie, KI-Vorklassifizierung und integrierte Workcell-Konnektivität in die täglichen Hämatologie-Workflows eingebettet werden. Die Produktaktivität im Jahr 2026 spiegelt diese Richtung wider: Sysmex America führte die nächste Generation der XR-Serie ein (einschließlich des XR-10-Moduls und der XR-9000-Konfiguration für Hochvolumenlabore), und Siemens Healthineers stellte in den USA den Atellica HEMA 580 für mittel- bis hochvolumige Labore vor, wobei sich beide Ankündigungen auf Durchsatz, Automatisierungsintegration und konsistentere Probenhandhabung konzentrieren. Diese Entwicklungen entsprechen der im Bericht betonten Bedeutung der Hochdurchsatzautomatisierung in zentralisierten Großlaboren und der Notwendigkeit, die manuelle Ausstrichprüfungszeit angesichts von Personalengpässen zu reduzieren.

Die Angleichung von Vorschriften und Standards eröffnet auch Raum für Anbieter, die konforme Geräte, Reagenzien und Dokumentation in schnellere Einführungskonzepte über Regionen hinweg bündeln können. Die am 2. Februar 2026 wirksame FDA QMSR erhöht die Bedeutung von an ISO 13485 ausgerichteten Qualitätsmanagementsystemen und strengeren Lieferantenkontrollen, während China mit dem am 1. November 2024 umgesetzten WS/T 406-2024 die Erwartungen an die analytische Leistung verschärfte. Dies kann die Einführung standardisierter QC- und Verifizierungswerkzeuge unterstützen, die mit Analysegeräteplatzierungen gebündelt werden. Getrennt davon bieten kompakte Multiparameter-Designs, die Testmenüs aus einer einzigen Probe erweitern, wie etwa Hämatologie plus Entzündungsmarker, eine differenzierte Platzierungsoption in Umgebungen, die Kapitalbeschränkungen mit der Nachfrage nach umsetzbareren Ergebnissen abwägen.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens Healthineers gab die Markteinführung des Atellica HEMA 580 Analyzer in den USA für mittel- bis hochvolumige Labore bekannt. Das System zeichnet sich durch kontinuierliche Probenmischung und ein auf Automatisierung ausgerichtetes Design aus, um die Konsistenz bei höherem Durchsatz zu verbessern. Die Einführung stärkt die Wettbewerbsposition von Siemens Healthineers in integrierten Workcells, in denen die Hämatologie zunehmend mit breiteren Automatisierungs- und digitalen Prüfworkflows verknüpft ist.

- Februar 2025: Abbott Laboratories erhielt die FDA-510(k)-Zulassung (K243283) für sein Alinity h-Serie-System im Rahmen des Klasse-II-Hämatologiegeräte-Regelwerks. Die Zulassung unterstützt die Vermarktung und die Erweiterung der installierten Basis in den Vereinigten Staaten über einen vertrauten Zulassungsweg für Geräte mit wesentlicher Äquivalenz. Sie unterstreicht zudem die Bedeutung des regulatorischen Rhythmus für die Auslösung von Ersatzzyklen bei Krankenhaus- und Referenzlaboren.

- Dezember 2024: Roche begann mit dem Spatenstich für ein Diagnostik-Produktionszentrum in Penzberg, Deutschland, im Wert von 600 Millionen EUR, um die Reagenzienversorgung in der Hämatologie und anderen Disziplinen zu sichern. Die Investition zielt auf vertikale Integration und Versorgungssicherheit für hochvolumige Verbrauchsmaterialien ab, die die Wirtschaftlichkeit der Analysegeräte untermauern. Die erweiterte Fertigungskapazität an einem wichtigen europäischen Standort trägt auch dazu bei, die Beschaffung für große Labornetzwerke zu stabilisieren, die auf eine ununterbrochene Verfügbarkeit von Reagenzien angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Hämatologie-Analysegeräten, die für routinemäßige und fortgeschrittene Blutzelltests in klinischen Umgebungen eingesetzt werden, einschließlich der in Laboren und Krankenhäusern installierten Systeme, sowie die damit verbundenen analysegerätebezogenen Serviceaktivitäten.

Ausgeschlossene Bereiche: Wir schließen breitere Hämatologiediagnostik aus, die nicht analysegerätebasiert ist, sowie allgemeine Labor-IT, Probenentnahmematerial und nicht damit verbundene Laborautomatisierungshardware.

Übersicht der Segmentierung

- Nach Freisetzungstechnologie (Wert)

- Arzneimittel-in-Klebstoff

- Reservoir

- Matrix

- Mikronadelunterstützt

- Sonstige

- Nach Therapiebereich (Wert)

- Raucherentwöhnung

- Hormonersatztherapie

- Schmerzmanagement

- Neurologische Erkrankungen

- Kardiovaskuläre Erkrankungen

- Empfängnisverhütung

- Sonstige

- Nach Klebtechnologie (Wert)

- Acrylatkleber

- Silikonkleber

- Hydrogelkleber

- Sonstige Kleber

- Nach Vertriebskanal (Wert)

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Sonstige

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat (GCC)

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt damit, den Nachfragepool und die Testvolumina anhand von Signalen aus dem Bereich der öffentlichen Gesundheit und der Laborauslastung zu fundieren. Wir bezogen uns auf Quellen wie die US CDC, die Weltgesundheitsorganisation, die Weltbank, OECD-Gesundheitsstatistiken und öffentliche Regulierungsseiten, einschließlich der US-FDA-Produktzulassungen und damit verbundener Informationen zu Technologiewechseln.

Um das Modell länderspezifisch realistisch zu halten, nutzten wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung, um Platzierungen, Testdurchsatz und typische Ersatzmuster zu verstehen. Soweit verfügbar, zogen wir unterstützende Signale aus kostenpflichtigen Abonnements heran, die sich auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken konzentrieren, um die Einführung von Technologien zeitlich einzuordnen und Annahmen zur Umsatzzusammensetzung gegenzuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um Daten zu sammeln, Eingaben zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Modellannahmen zu überprüfen, die in öffentlichen Daten schwer erkennbar sind, insbesondere Preisspannen, die Dynamik der installierten Basis und die Aufteilung zwischen mittel- und hochdurchsatzfähigen Analysegeräten bei den Endnutzern. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, unabhängigen Laboren, Verantwortlichen von Krankenhauslaboren und Serviceorganisationen in APAC, EMEA und Amerika, um Lücken aus der Sekundärforschung zu schließen und die endgültige Größenbestimmung mit den angegebenen Kaufmustern abzustimmen.

Verteilung der Befragten in der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | APAC: 49% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 39% | EMEA: 32% |

| Kleinere Anbieter: 15% | Manager: 46% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung rekonstruiert der Top-down-Ansatz das adressierbare Testvolumen und gleicht es mit der Wirtschaftlichkeit des Analysegeräteeinsatzes ab, um es dann in Jahresumsätze nach Region zu übersetzen. Um eine Überzählung zu vermeiden, trennen wir die Umsätze aus Analysegeräteinstrumenten von angrenzenden Ausgaben, die die Gesamtsummen aufblähen könnten, und berücksichtigen den typischen Ersatzzyklus, anstatt Platzierungen als einmalige Ereignisse zu behandeln.

Das Modell verwendet praxisnahe Eingaben wie CBC-Testvolumina als Näherungswert für den Hämatologiedurchsatz, den Anteil der auf 3-Teil- gegenüber 5-Teil-Systemen verarbeiteten Tests, den durchschnittlichen Tagesdurchsatz nach Analysegeräteklasse, Ersatz- und Servicedeckungsraten für Analysegeräte sowie regionale Preisbänder für Geräte und Servicevereinbarungen. Bei Lücken für kleinere Länder verwenden wir zunächst Proxy-Indikatoren wie die Altersstruktur der Bevölkerung und Trends bei der Kapazität von Krankenhäusern und Laboren und korrigieren diese anschließend anhand von Interview-Feedback.

Die Prognose erfolgt mittels Szenarioanalyse mit einer multivariaten Regressionsprüfung, bei der das Nachfragewachstum mit Testvolumina, Laborkonsolidierung und Automatisierungsakzeptanzraten verknüpft wird. Die Ergebnisse werden durch selektive Bottom-up-Näherungen bestätigt, wie z. B. stichprobenbasierte ASP-mal-geschätzte-Platzierungen und Kanalprüfungen zum Beschaffungszeitpunkt sowie Signale zur Umsatzzusammensetzung der Lieferanten, die dann zur Anpassung der endgültigen Summen verwendet werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung nutzt Gegenprüfungen, die das Ergebnis mit unabhängigen Signalen vergleichen, einschließlich regionaler Labortesttrends, der Richtung der installierten Basis sowie veröffentlichter Zulassungs- und Einführungsaktivitäten. Wenn ein Ergebnis auf Länderebene ungewöhnlich erscheint, überprüfen wir die Treiber für Preis-, Ersatzzyklus- und Durchsatzannahmen erneut und führen anschließend eine zweite Analystenprüfung vor der endgültigen Freigabe durch.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie z. B. große politische Veränderungen, wichtige Technologieeinführungen oder bedeutende Preisänderungen in Schlüsselregionen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die Zahlen die aktuellsten öffentlichen Indikatoren und das neueste vorliegende Primärfeedback widerspiegeln.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Hämatologie-Analysegeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hämatologie-Analysegeräte stimmen oft nicht überein, da der Umfang mit angrenzenden Kategorien vermischt wird und weil Unternehmen unterschiedliche Basisjahre und Preislogiken verwenden, wenn sie Volumina in Umsätze umrechnen.

Die Hauptursache für die Abweichung liegt darin, ob Verbrauchsmaterialien und breitere Hämatologiediagnostik in die Gesamtsumme einbezogen werden. Mordor Intelligence erfasst den Markt anhand analysegeräteorientierter Umsätze und validiert die Zahl anhand von Durchsatz-, Ersatzzyklus- und regionalen Preisprüfungen, anstatt reagenzienschwere Definitionen den Wert aufblähen zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,12 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 5,80 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, wobei der Umfang die Analysegerätehardware betont, ohne konsistent für Ersatzzyklen und Serviceanbindungsraten über die Regionen hinweg zu normalisieren. Dies kann den Wert des laufenden Jahres im Vergleich zu einem durchsatzgebundenen Nachfragepool nach unten ziehen. |

| Branchenverlag B | 4,14 Mrd. USD (2024) | Stützt sich auf eine herstellerzentrierte Umsatzbetrachtung, die an ein anderes Basisjahr gebunden ist, und kann kanalgetriebene Verkäufe und Mid-Tier-Platzierungen in Schwellenmärkten übersehen, wenn regionale Preisbänder und Beschaffungszeitpunkte nicht mit Laborkäufern erneut überprüft werden. |

Die Abweichung erklärt sich hauptsächlich dadurch, was als Teil des Marktes gezählt wird, welches Jahr als Ausgangspunkt behandelt wird und wie die Preisgestaltung fortgeschrieben wird. Indem wir die Umsätze an ein klares Testvolumen, realistisches Platzierungs- und Ersatzverhalten sowie interviewbasierte Preisvalidierung knüpfen, bleibt unsere Schätzung auf überprüfbare und wiederholbare Eingaben zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hämatologieanalysatoren-Markt im Jahr 2026?

Die Marktgröße für Hämatologieanalysatoren erreichte im Jahr 2026 7,12 Mrd. USD und wird bis 2031 voraussichtlich auf 9,87 Mrd. USD steigen.

Welche jährliche Wachstumsrate wird für Hämatologieanalysatoren bis 2031 erwartet?

Der globale Umsatz wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 6,75 % wachsen.

Welches Produktsegment generiert den höchsten Umsatz?

Reagenzien haben den größten Anteil und machen 57,12 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 8,15 %.

Welche geografische Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt das Wachstum mit einer prognostizierten CAGR von 6,95 % an, unterstützt durch nationale Screening-Mandate und Infrastruktur-Upgrades.

Wie verändert künstliche Intelligenz die Hämatologie-Arbeitsabläufe?

KI-gestützte Vorklassifizierung markiert abnormale Zellen mit einer Sensitivität von 91 %, reduziert die manuelle Überprüfungszeit und mildert den Mangel an Laboranten.

Welche jüngste Fusion hat die Wettbewerbsdynamik verändert?

Advanced Instruments' 2,2-Mrd.-USD-Übernahme von Nova Biomedical im Jahr 2025 schuf eine diversifizierte Plattform, die Instrumente und Verbrauchsmaterialien umfasst.

Seite zuletzt aktualisiert am: