Heliummarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

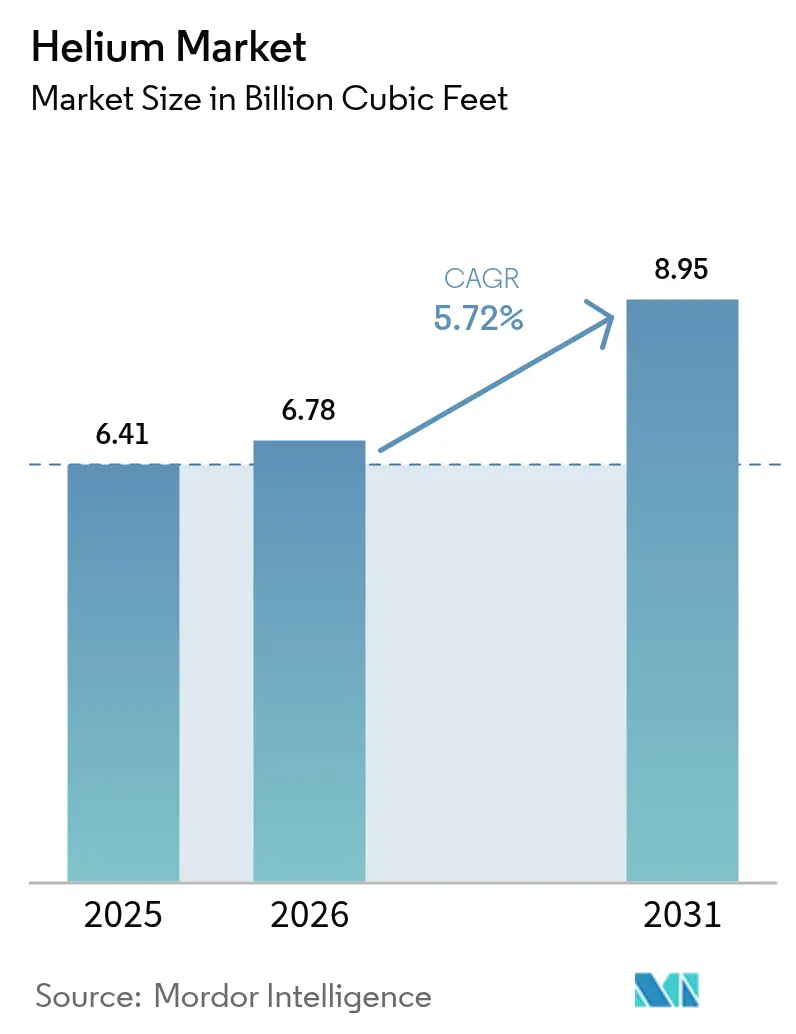

| Marktvolumen (2026) | 6.78 Milliarden Kubikfuß |

| Marktvolumen (2031) | 8.95 Milliarden Kubikfuß |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Heliummarkt Analyse von Mordor Intelligence

Der Heliummarkt wurde im Jahr 2025 auf 6,41 Milliarden Kubikfuß bewertet und soll von 6,78 Milliarden Kubikfuß im Jahr 2026 auf 8,95 Milliarden Kubikfuß bis 2031 wachsen, mit einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage stammt aus der Halbleiterfertigung, der medizinischen Bildgebung, dem kommerziellen Raumstartgeschäft und dem Quantencomputing, die alle auf den ultraniederigen Siedepunkt und die chemische Inertheit von Helium angewiesen sind. Der Heliummarkt sieht sich weiterhin einer Versorgungsvolatilität gegenüber, da weniger als 15 Produzenten die weltweite Produktion dominieren, und die Privatisierung der US-amerikanischen Bundesheliumreserve im Jahr 2024 hat subventionierte Bestände aus dem System entfernt. Neue Kapazitäten aus Südafrika, Katar und Russland entlasten den Mangel vorübergehend, doch die strukturelle Konzentration veranlasst Abnehmer, sich auf langfristige Verträge und Recyclinginvestitionen zu konzentrieren. Halbleiterkapazitätserweiterungen im Rahmen des US-amerikanischen CHIPS Act, des Europäischen Chips Act und mehrerer asiatischer staatlicher Anreizprogramme verstärken die Nachfrage, während das Wachstum des MRT-Bestands in Ländern mit mittlerem Einkommen die Position des Gesundheitswesens als größtem Endnutzer sichert.

Wichtigste Erkenntnisse des Berichts

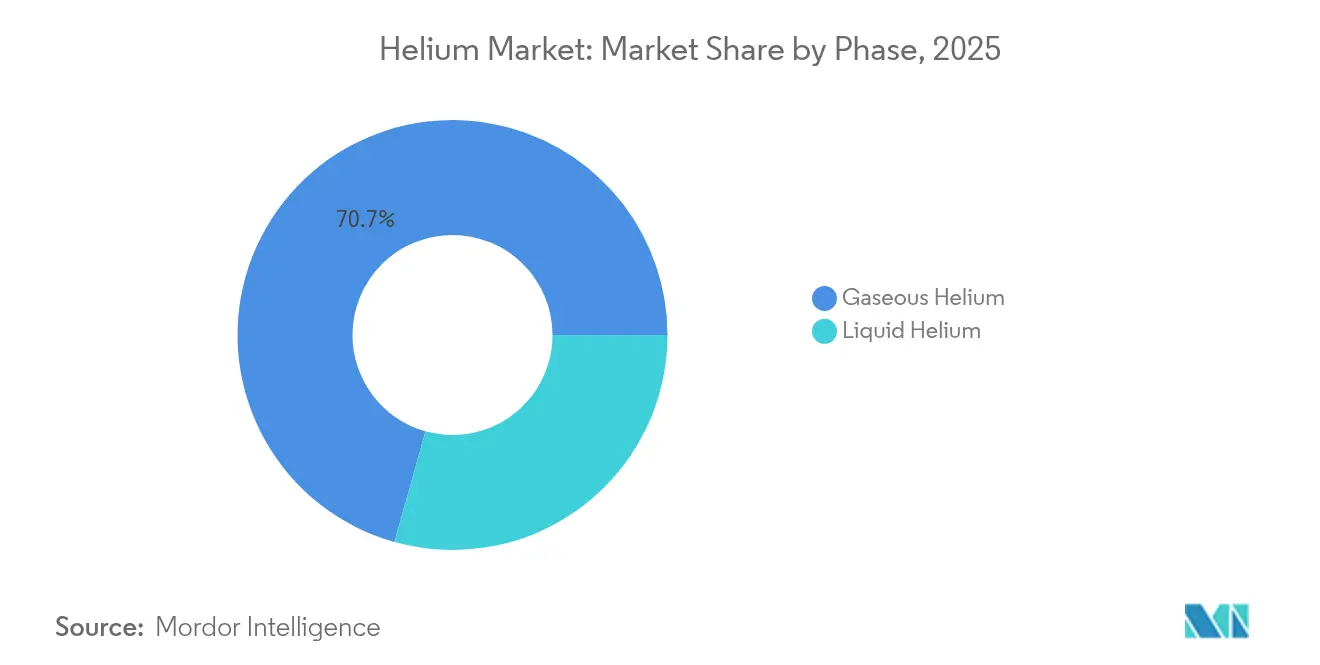

- Nach Phase führte gasförmiges Helium mit einem Umsatzanteil von 70,65 % im Jahr 2025 und verzeichnet die höchste prognostizierte CAGR von 6,03 % bis 2031 im Heliummarkt.

- Nach Anwendung entfiel auf Kryogenik im Jahr 2025 ein Anteil von 33,10 % am Heliummarkt und eine prognostizierte CAGR von 6,98 % bis 2031.

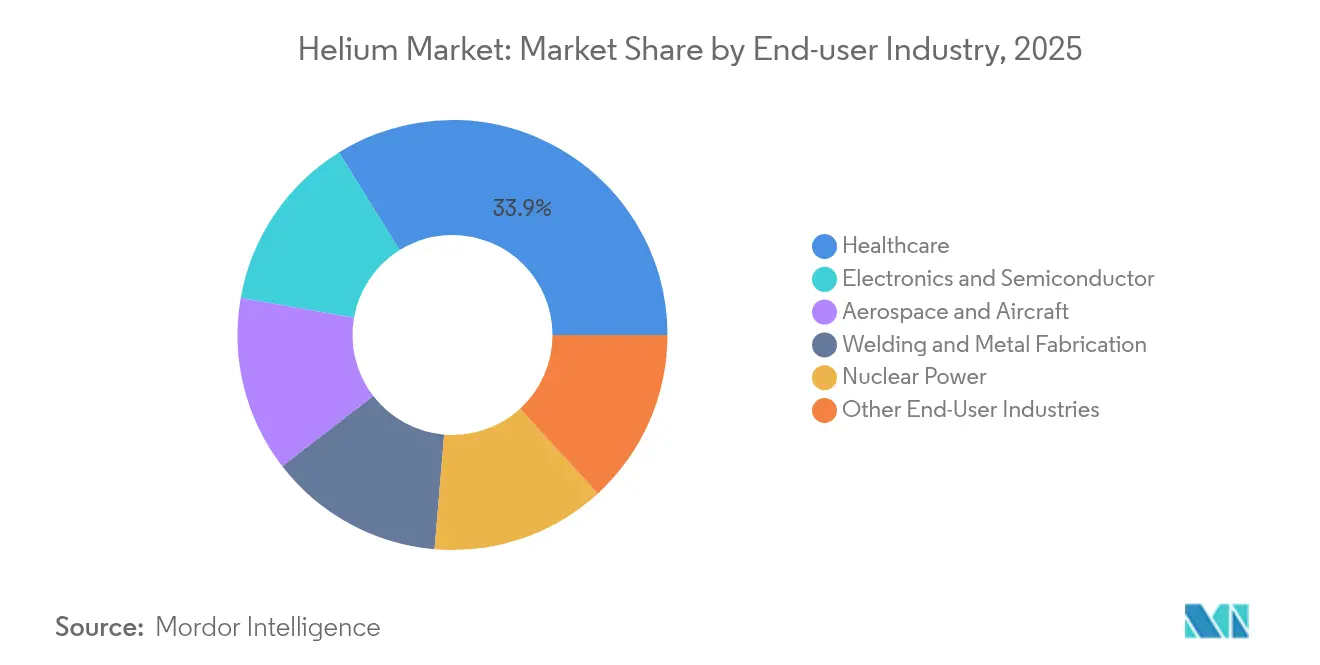

- Nach Endnutzerbranche entfiel auf das Gesundheitswesen ein Anteil von 33,86 % am Heliummarkt im Jahr 2025, mit der höchsten prognostizierten CAGR von 6,92 % bis 2031.

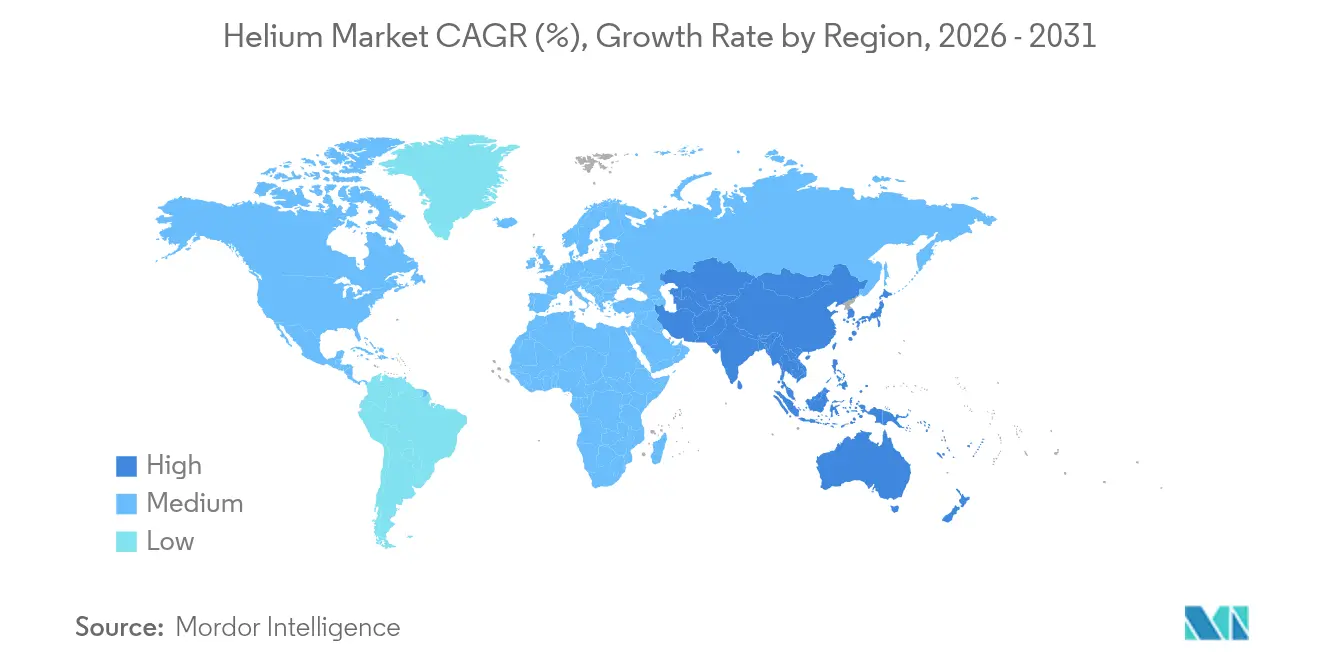

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,55 % am Heliummarkt im Jahr 2025, während Asien-Pazifik die höchste regionale CAGR von 7,05 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Heliummarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosiver Halbleiterfabrikationsausbau in Ostasien | +2.1% | Asien-Pazifik als Kernregion, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion des MRT-Bestands in Krankenhäusern mit mittlerem Einkommensniveau | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Boom im kommerziellen Raumstartgeschäft treibt die Nachfrage nach flüssigem Helium | +1.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kryostaten für Quantencomputing wechseln vom Labor in die Pilotproduktion | +0.9% | Nordamerika und EU, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Helium-3-Extraktion im Pilotmaßstab für Neutronendetektion und Fusionsforschung und -entwicklung | +0.4% | Global, konzentriert in fortgeschrittenen Kernkraftmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosiver Halbleiterfabrikationsausbau in Ostasien

Gießereierweiterungen in China, Taiwan, Japan und Südkorea treiben den Heliummarkt an, da Chipfabriken auf gasförmiges Helium für die Waferreinigung, die Steuerung der Lithografieatmosphäre und das Plasmaätzen angewiesen sind. Intel, TSMC und Samsung bauen neue Fertigungsanlagen in den USA und Asien, die durch den CHIPS Act und parallele regionale Programme finanziert werden; jede Fabrik benötigt über ihren Lebenszyklus hinweg Hunderte von Millionen Standardkubikfuß hochreines Helium. Der Clustereffekt in Taiwan verstärkt die regionale Nachfrage, da fortschrittliche Verpackungslinien Helium für das Die-Bonden und die Verkapselung verbrauchen. Insgesamt steigt die Verbrauchsintensität von Halbleitern mit jeder Knotenverkleinerung, was ein zweistelliges Nachfragewachstum für den Heliummarkt bis 2030 sichert.

Expansion des MRT-Bestands in Krankenhäusern mit mittlerem Einkommensniveau

Krankenhäuser in Asien-Pazifik, Lateinamerika und Afrika schaffen MRT-Geräte an, um die Diagnostik chronischer Erkrankungen trotz neuerer heliumarmer Technologien zu verbessern. Ein konventionelles 1,5-Tonnen-Gerät benötigt bei der Installation 1.500–2.000 Liter Flüssighelium und bis zu 10.000 Liter über seine gesamte Nutzungsdauer. Heliumkonservierungsanlagen, die 92 % des Verdampfungsgases zurückgewinnen, verbreiten sich in tertiären Krankenhäusern, obwohl Vorabkosten von nahezu 100.000 USD die Einführung hauptsächlich auf Lehrkrankenhäuser beschränken. Die Freelium-Plattform von GE HealthCare und die DryCool-Plattform von Siemens Healthineers reduzieren den Heliumverbrauch um 99 %, doch die langsame Flottenerneuerung lässt konventionelle Magnete bis ins nächste Jahrzehnt hinein dominant bleiben.

Boom im kommerziellen Raumstartgeschäft treibt die Nachfrage nach flüssigem Helium

Die steigende Startfrequenz privater Raumfahrtunternehmen vervielfacht den Bedarf an flüssigem Helium für die Tankdruckbeaufschlagung und Spülvorgänge. Falcon 9 und Starship von SpaceX, New Glenn von Blue Origin und Neutron von Rocket Lab sind alle auf Helium angewiesen, um die Integrität kryogener Treibstoffe zu gewährleisten, wobei Heliumengpässe im Jahr 2024 als Ursache für Startverzögerungen genannt wurden. Das Artemis-Programm der NASA schreibt ebenfalls Helium für die Spülung von Wasserstofftanks vor, was die Versorgung weiter verknappt. Startstandorte installieren nun Heliumrückgewinnungsanlagen vor Ort, um Druckgas zu recyceln und Startpläne vor Marktvolatilität zu schützen.

Kryostaten für Quantencomputing wechseln vom Labor in die Pilotproduktion

Supraleitende Qubit-Plattformen verwenden Verdünnungskryostaten, die Helium-3 und Helium-4 mischen, um Millikelvin-Temperaturen zu erreichen – ein Trend, der den Heliummarkt weiterhin prägt. IBM, Google und regionale Start-ups skalieren die Pilotproduktion und wandeln Verbrauch im Forschungsmaßstab in industriellen Bedarf um. Geschlossene Kryostaten bieten langfristig einen Weg zur heliumfreien Kühlung; die Anschaffungskosten und Leistungsanforderungen halten Helium jedoch heute noch im Einsatz. Anforderungen an höchste Reinheit und Isotopentrennung fügen Preisaufschläge hinzu, die Lieferanten durch dedizierte Produktionslinien monetarisieren.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Endliche Reserven und Konzentration in wenigen Ländern | -1.4% | Global, mit gravierenden Auswirkungen auf importabhängige Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Verflüssigungs- und Logistikkosten im Vergleich zu Substituten | -0.8% | Global, insbesondere preissensible Anwendungen betreffend | Mittelfristig (2–4 Jahre) |

| Verschärfte Fackelgasvorschriften begrenzen mitproduziertes Helium | -0.6% | Nordamerika, mit regulatorischen Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Endliche Reserven und Konzentration in wenigen Ländern

Rund 70 % der bekannten Heliumreserven befinden sich in den Vereinigten Staaten, Katar, Algerien und Russland, was geopolitischen Einfluss und Versorgungsmanipulationen begünstigt, die den Heliummarkt unmittelbar beeinflussen. China importiert 95 % seines Heliumbedarfs, was die Anfälligkeit für diplomatische Spannungen und Risiken in der Seelogistik unterstreicht. Die EU-Sanktionen gegen russisches Helium veranschaulichen, wie schnell politische Maßnahmen den Handel umleiten und Preise in die Höhe treiben können. Mitproduziertes Helium kann im Untergrund gefangen bleiben, wenn die Erdgasproduktion im Zuge von Dekarbonisierungszielen zurückgeht. Recycling kann Verluste reduzieren, aber kein neues Primärangebot schaffen, was die Notwendigkeit strategischer Reserven unterstreicht.

Verschärfte Fackelgasvorschriften begrenzen mitproduziertes Helium

US-amerikanische Abfallvermeidungsvorschriften legen nun Lizenzgebühren auf vermeidbares Abfackeln fest, was vorgelagerte Betreiber dazu zwingt, Gasströme aufzufangen oder wieder einzuspritzen[1], und die wirtschaftlichen Signale im gesamten Heliummarkt verändert. Obwohl dies der Methanminderung zugutkommt, können die Vorschriften den wirtschaftlichen Anreiz zur Heliumrückgewinnung dort verringern, wo die Volumina gering im Verhältnis zu den Erfassungskosten sind. Nigerias Erfahrungen zeigen ähnliche politische Ergebnisse mit einer Reduzierung des Abfackelns um 9,26 Prozentpunkte nach Tariferhöhungen, jedoch mit begrenzter Heliumrückgewinnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: Gasförmiges Helium verankert den industriellen Verbrauch

Gasförmiges Helium hielt 2025 einen Volumenanteil von 70,65 %, was den großmaßstäblichen Einsatz bei Druckbeaufschlagung, Spülung und Leckprüfung widerspiegelt, und wächst mit einer CAGR von 6,03 %, da führende Knoten die Kontaminationstoleranzen verschärfen und einen erheblichen Anteil am Heliummarkt für Prozessgase sichern. Das gasförmige Segment profitiert auch von Luft- und Raumfahrtschweißen sowie additiven Fertigungsverfahren, die auf die hohe Wärmeleitfähigkeit von Helium für tiefe, enge Schweißprofile angewiesen sind.

Aufkommende Wasserstoff-Kraftstofftests und die Leckageerkennung bei Elektrofahrzeugbatterien fügen inkrementelle Volumina hinzu und verlängern die Dominanz von gasförmigem Helium weit in den Prognosehorizont des Heliummarkts hinein. Die Expansion des MRT-Bestands, die Skalierung von Quantensystemen und Hochenergiephysiklabore verankern die grundlegende Nachfrage nach flüssigem Helium. Der zunehmende Einsatz von Vor-Ort-Verflüssigungsanlagen und 92 % effizienten Rückgewinnungsanlagen mindert Verdampfungsverluste, aber die absoluten Volumina steigen weiter an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kryogenik erfasst Volumen- und Wertpotenzial

Kryogenik behielt den größten Anteil von 33,10 % im Jahr 2025 und ist auf Kurs für eine CAGR von 6,98 % bis 2031, getragen von Quantencomputing-Pilotlinien und einem stabilen MRT-Bestand. Jedes 1 MW Quantenrechenleistung benötigt jährlich etwa 12.000 Liter Helium für die Verdünnungskühlung, was bis Ende des Jahrzehnts einen Mehrmilliarden-Kubikfuß-Bedarf für den Heliummarkt bedeutet. Teilchenbeschleuniger und Fusionspilotanlagen in Nordamerika und Europa stärken den kryogenischen Schwung.

Leckageerkennung, Druckbeaufschlagung, Spülung und Schweißen übersteigen zusammen 40 % der nicht-kryogenischen Nachfrage und stärken die diversifizierte Endnutzungsstabilität im Heliummarkt. Raketenprogramme von staatlichen und kommerziellen Betreibern lassen den Druckbeaufschlagungsbedarf weiter steigen, während die Einführung vorausschauender Wartung in der Automobil- und Petrochemiebranche das Wachstum bei Helium-Leckprüfungen antreibt. Schutzatmosphären-Verpackungen zur Verlängerung der Haltbarkeit bei Elektronik und Premiumprodukten sind ein weiteres Segment mit konstantem Verbrauch. Bei all diesen vielfältigen Anwendungen bieten die Inertheit und geringe Viskosität von Helium eine Betriebssicherheit, die konkurrierende Gase nicht erreichen können.

Nach Endnutzerbranche: Gesundheitswesen behält die Führung, während Elektronik beschleunigt

Das Gesundheitswesen hielt 2025 einen Anteil von 33,86 % und wird bis 2031 mit einer CAGR von 6,92 % wachsen, da Schwellenländer ihre Krankenhäuser mit fortschrittlichen MRT-Systemen ausstatten. Selbst mit der Einführung heliumarmer Technologien sichert das schiere Volumen neuer Geräte die absolute Nachfrage. Krankenhausgruppen in Indien, Brasilien und Saudi-Arabien installieren Heliumrückgewinnungsanlagen, um Kosten- und Versorgungsrisiken zu mindern und die langfristige Abhängigkeit von Helium-Lieferketten zu gewährleisten.

Elektronik und Halbleiter sollen die Luft- und Raumfahrt als am schnellsten wachsende Endnutzerbranche überholen, angetrieben durch Logik- und Speicherfabriken, die in Ostasien und Nordamerika in Betrieb gehen. Fabrikbetreiber priorisieren mehrjährige Heliumverträge und Vor-Ort-Mikroverflüssigung zur Preisstabilisierung. Die Kernkraft testet weiterhin heliumgekühlte Hochtemperaturreaktoren, und frühe Fusionsprototypen vertiefen die Nachfrage nach Helium-3. Luft- und Raumfahrt, Schweißen und wissenschaftliche Forschung runden den Verbrauchsmix ab, wobei jeder Sektor die thermischen und Inertheitsvorteile von Helium für unternehmenskritische Vorgänge nutzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte 2025 mit einem Volumenanteil von 38,55 %, gestützt durch die weltweit größten nachgewiesenen Reserven und eine ausgereifte Mittelstrom-Infrastruktur. Die Privatisierung der US-amerikanischen Bundesheliumreserve im Jahr 2024 veränderte die Beschaffungslandschaft und zwang Endnutzer, direkt mit privaten Produzenten zu Marktpreisen zu verhandeln; jedoch füllen Honeywells Dry Piney und kleinere Rockies-Projekte die Lücke. Der Bau von Halbleiterfabriken in Arizona, Ohio und Texas unterstützt das regionale Verbrauchswachstum weiter.

Asien-Pazifik soll mit der höchsten CAGR von 7,05 % bis 2031 wachsen, da China, Japan, Indien und Südkorea die Halbleiterfertigung, Satellitenproduktion und medizinische Bildgebung ausbauen. Chinas 95%ige Importabhängigkeit schafft einen strategischen Imperativ zur Vertragsdiversifizierung und zum Einsatz von Mikroverflüssigungsanlagen in Industrieparks. Japans Anreizpakete für Speicherfabriken der nächsten Generation beschleunigen die Heliumausgaben, während Indiens aufstrebendes Fabrik-Ökosystem und der schnell wachsende Gesundheitssektor die Nachfrage ausweiten. Regionale Investitionen in unkonventionelle Heliumfelder, insbesondere in Australien und Tansania, zielen darauf ab, das Versorgungsexposure abzusichern.

Obwohl Europa in der Volumenbetrachtung kleiner ist, sieht es sich nach den Sanktionen, die russische Heliumflüsse unterbrochen haben, mit einer strukturellen Versorgungsumstrukturierung konfrontiert. Endnutzer beziehen nun aus Katar und der US-amerikanischen Golfküste und nehmen dabei Frachtaufschläge sowie die Installation von Vor-Ort-Rückgewinnungsanlagen zur Abpufferung der Volatilität in Kauf.

Wettbewerbslandschaft

Der Markt ist konsolidierter Natur. Air Liquide, Linde und Air Products behaupten ihre Führungsposition durch integrierte Förderungs-, Verflüssigungs- und Vertriebsnetzwerke, ergänzt durch langfristige Verträge mit Kunden aus der Halbleiter-, Luft- und Raumfahrt- sowie Gesundheitsbranche. Der technologische Wettbewerb konzentriert sich auf Membrantrennung, kryogene Rückgewinnung und geschlossene Kältekreislaufe. Produzenten, die Reinheitsgrade mit höchster Reinheit und isotopspezifische Mischungen liefern können, sichern sich langfristige Verträge mit Kunden aus dem Quantencomputing-, Fusions- und Medizintechnikbereich. Unterdessen belohnen regulatorische Rahmenbedingungen wie die US-amerikanischen Abfallvermeidungsvorschriften Betreiber, die Methanerfassung mit Heliumrückgewinnung integrieren, und schaffen so eine compliance-gesteuerte Differenzierung.

Führende Unternehmen der Heliumbranche

Air Liquide

ExxonMobil Corporation

Air Products and Chemicals, Inc.

Gazprom

Linde plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Air Liquide trat in exklusive Verhandlungen zum Erwerb von DIG Airgas für mehr als 3,3 Milliarden USD ein und markierte damit die Rückkehr des Unternehmens auf den koreanischen Markt mit Zugang zu wichtigen Halbleiterkunden.

- Januar 2024: Messer lieferte in Partnerschaft mit dem US-amerikanischen Amt für Landverwaltung seinen milliardsten Standardkubikfuß Helium aus der Rohhelium-Anreicherungseinheit und bekräftigte damit seine Versorgungszuverlässigkeitszusagen.

Umfang des globalen Heliummarktberichts

Helium ist ein chemisches Element mit dem Symbol He. Es ist ein farb-, geruch- und geschmackloses Gas und das zweitlichteste sowie am häufigsten vorkommende Element im Universum. Es ist eine nicht erneuerbare Ressource, und sein Angebot ist begrenzt. Helium hat mehrere wichtige Anwendungen in der Kryogenik und Supraleitung, bei Ballons und Luftschiffen, beim Schweißen und der Leckageerkennung, in Atemgemischen, in der Luft- und Raumfahrt sowie bei Raketen, in der Kernenergiefors chung usw.

Der Heliummarkt ist nach Phase, Anwendung, Endnutzerbranche und Geografie segmentiert. Nach Phase ist der Markt in flüssig und gasförmig segmentiert. Nach Anwendung ist der Markt in Atemgemische, Kryogenik, Leckageerkennung, Druckbeaufschlagung und Spülung, Schweißen, Schutzatmosphäre und sonstige Anwendungen segmentiert. Nach Endnutzerbranche ist der Markt in Luft- und Raumfahrt sowie Luftfahrtindustrie, Elektronik und Halbleiter, Kernkraft, Gesundheitswesen, Schweißen und Metallverarbeitung sowie sonstige Endnutzerbranchen segmentiert. Nach Geografie ist der Markt in Asien-Pazifik, Nordamerika, Europa und Rest der Welt segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Heliummarkt in 14 Ländern in den wichtigsten Regionen. Für jedes Segment werden die Marktgrößen und Prognosen auf Basis des Volumens (Kubikfuß) bereitgestellt.

| Flüssighelium |

| Gasförmiges Helium |

| Atemgemische |

| Kryogenik |

| Leckageerkennung |

| Druckbeaufschlagung und Spülung |

| Schweißen |

| Schutzatmosphäre |

| Sonstige Anwendungen |

| Luft- und Raumfahrt sowie Luftfahrtindustrie |

| Elektronik und Halbleiter |

| Kernkraft |

| Gesundheitswesen |

| Schweißen und Metallverarbeitung |

| Sonstige Endnutzerbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Taiwan | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Neuseeland | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Polen | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Phase | Flüssighelium | |

| Gasförmiges Helium | ||

| Nach Anwendung | Atemgemische | |

| Kryogenik | ||

| Leckageerkennung | ||

| Druckbeaufschlagung und Spülung | ||

| Schweißen | ||

| Schutzatmosphäre | ||

| Sonstige Anwendungen | ||

| Nach Endnutzerbranche | Luft- und Raumfahrt sowie Luftfahrtindustrie | |

| Elektronik und Halbleiter | ||

| Kernkraft | ||

| Gesundheitswesen | ||

| Schweißen und Metallverarbeitung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Taiwan | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Polen | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Heliummarkt derzeit?

Die Größe des Heliummarkts beträgt 6,78 Milliarden Kubikfuß im Jahr 2026.

Wie schnell wird die Helium-Nachfrage voraussichtlich wachsen?

Das globale Volumen soll mit einer CAGR von 5,72 % wachsen und bis 2031 8,95 Milliarden Kubikfuß erreichen.

Welche Region wächst beim Heliumverbrauch am schnellsten?

Asien-Pazifik soll bis 2031 die höchste regionale CAGR von 7,05 % aufgrund der Expansion in der Halbleiter- und Gesundheitsbranche verzeichnen.

Warum ist Helium für die Halbleiterfertigung unverzichtbar?

Gießereien verwenden hochreines gasförmiges Helium für die Waferreinigung, die Steuerung der Lithografieatmosphäre und das Wärmemanagement, und der Verbrauch steigt mit jeder Knotenverkleinerung.

Wie gehen Krankenhäuser mit Heliumengpässen um?

Viele installieren Rückgewinnungsanlagen, die bis zu 92 % des Verdampfungsgases zurückgewinnen, während neuere MRT-Designs wie Freelium den Heliumverbrauch deutlich reduzieren.

Seite zuletzt aktualisiert am: