Marktgröße und Marktanteil für Industriegase im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

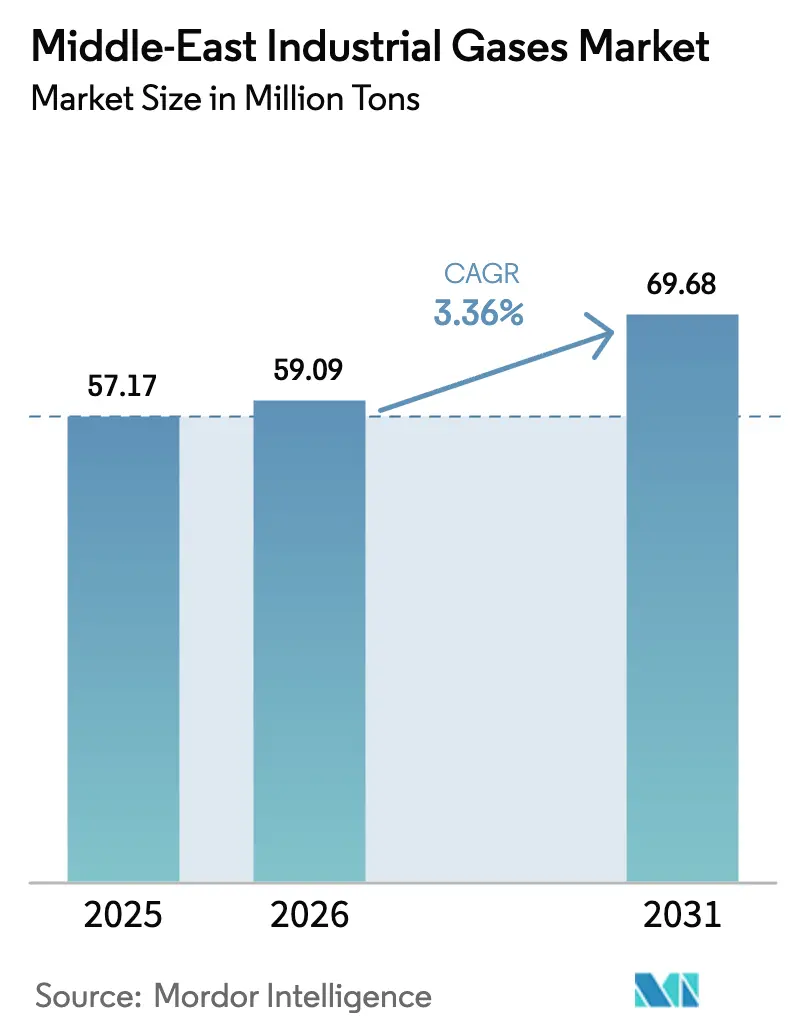

| Marktgröße im Basisjahr (2025) | 57.17 Millionen Tonnen |

| Marktvolumen (2026) | 59.09 Millionen Tonnen |

| Marktvolumen (2031) | 69.68 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

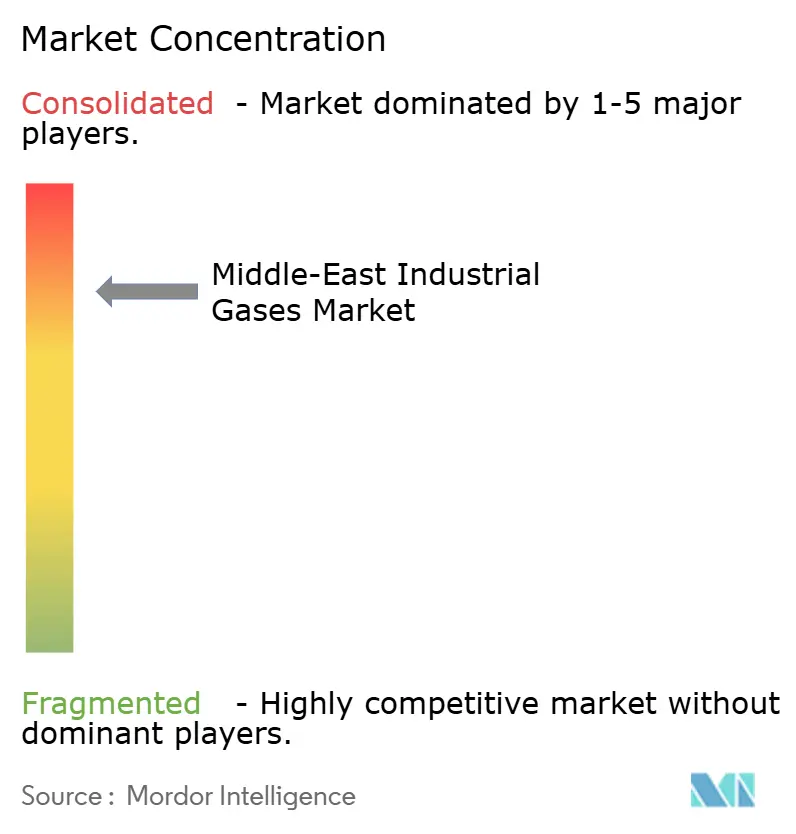

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industriegase im Nahen Osten von Mordor Intelligence

Die Marktgröße für Industriegase im Nahen Osten wird voraussichtlich von 57,17 Millionen Tonnen im Jahr 2025 auf 59,09 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,36 % über den Zeitraum 2026–2031 69,68 Millionen Tonnen erreichen. Robuste Kapitalausgaben für Petrochemie, grünen Wasserstoff und neue Krankenhäuser stützen die stetige Expansion. Der Investitionsschwung im vor- und nachgelagerten Kohlenwasserstoffbereich, der bis 2030 auf 730 Milliarden USD geschätzt wird, hält die Nachfrage nach Trenn- und Reinigungsgasen auf einem hohen Niveau. Diversifizierungsstrategien, die auf Halbleiterfertigung, Lebensmittelkonservierung und Logistikzentren abzielen, erschließen neue Verbrauchskorridore, während strenge Sicherheitsvorschriften und steigende Energieeffizienzstandards Unternehmen dazu veranlassen, Vor-Ort-Erzeugungsverträge und kohlenstoffarme Technologien zu bevorzugen. Das Wettbewerbsfeld bleibt mäßig konzentriert, da multinationale Konzerne langfristige Lieferverträge nutzen, während die Länderstrategien für Wasserstoff und Kohlenstoffabscheidung Innovatoren Freiraum lassen.

Wichtigste Erkenntnisse des Berichts

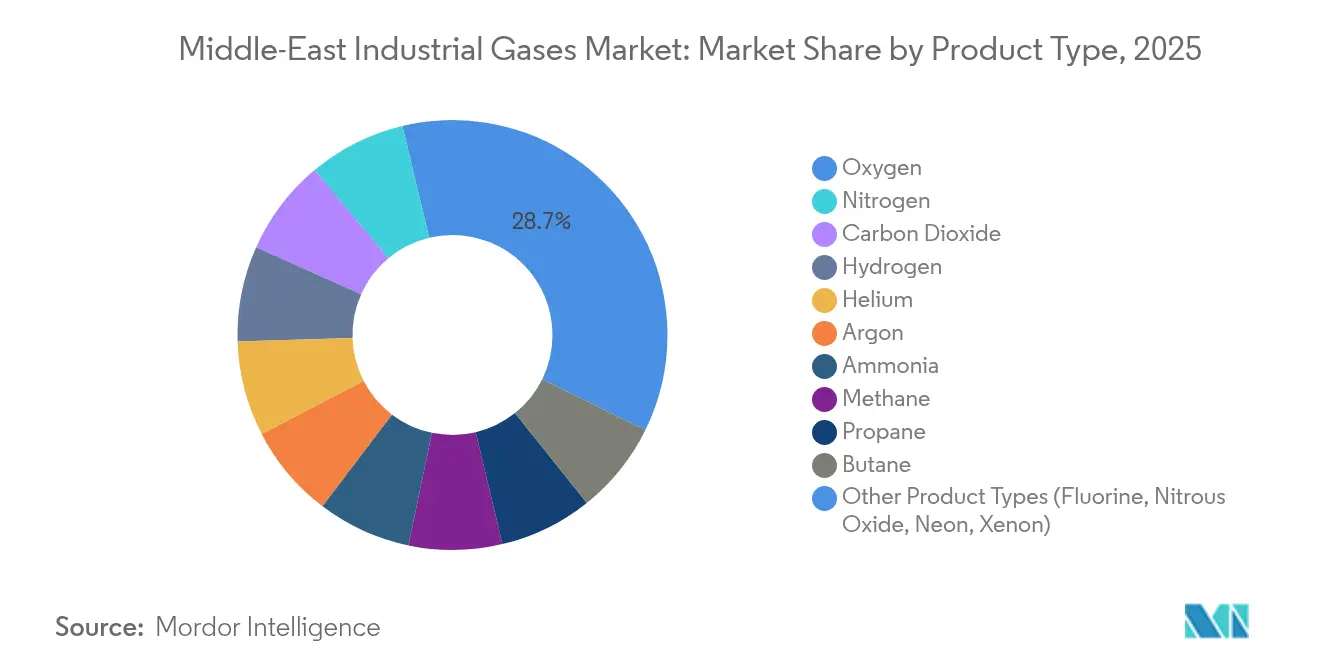

- Nach Produkttyp führte Sauerstoff mit einem Marktanteil von 28,74 % am Markt für Industriegase im Nahen Osten im Jahr 2025, während Stickstoff voraussichtlich bis 2031 mit einer CAGR von 4,44 % wachsen wird.

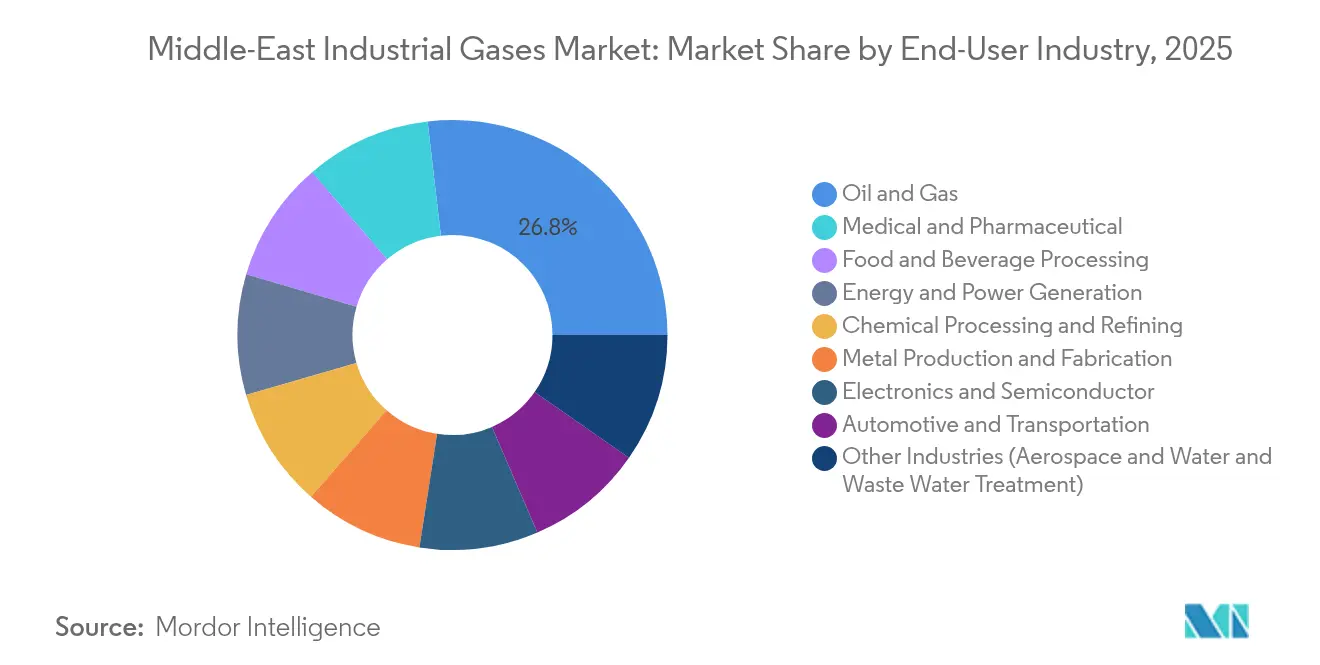

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor ein Anteil von 26,85 % an der Marktgröße für Industriegase im Nahen Osten im Jahr 2025, während medizinische und pharmazeutische Anwendungen mit einer CAGR von 4,59 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Geografie befehligte Saudi-Arabien 34,78 % des Marktanteils für Industriegase im Nahen Osten im Jahr 2025, während die VAE mit einer CAGR von 4,72 % bis 2031 das schnellste Wachstum aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Industriegase im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem vor- und nachgelagerten Öl- und Gasbetrieb | +1.2% | Saudi-Arabien, VAE, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Wachsende regionale CAPEX-Pipeline für Petrochemie und Raffinerien | +0.9% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau der Gesundheitsinfrastruktur | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Aufstieg staatlich geförderter Megaprojekte für grünen Wasserstoff | +0.8% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Große Bau-Gigaprojekte zur Ankurbelung der Nachfrage nach Schweiß- und Schneidgasen | +0.4% | Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem vor- und nachgelagerten Öl- und Gasbetrieb

Verbesserter Förderantrieb, Sauergas-Behandlung und neue LNG-Züge steigern den Verbrauch von hochreinem Stickstoff, Wasserstoff und CO₂. Saudi Aramco und ADNOC errichten Trennungsanlagen, die Stickstoff zur Druckerhaltung und Wasserstoff zum Hydrocracken einspritzen, wodurch die Gasintensität pro verarbeitetem Barrel steigt. Katar erwartet eine Produktion von 244 Milliarden m³ bis 2030 mit einem zusätzlichen Industriegasbedarf von 83 Milliarden m³, was 57 % des prognostizierten Wachstums entspricht[1]Gulf Times, „Katars Gasproduktion vor starkem Anstieg”, gulf-times.com. Offshore-Projekte wie Hail und Ghasha erfordern jährlich 1,5 Millionen Tonnen abgeschiedenes CO₂, was die Nachfrage nach Reinigungseinheiten verschärft. Kontinuierliche vorgelagerte Aktivitäten kaskadieren daher in Vor-Ort-Lieferverträge entlang der gesamten Wertschöpfungskette.

Wachsende regionale CAPEX-Pipeline für Petrochemie und Raffinerien

Projekte wie der 11 Milliarden USD schwere Amiral-Komplex in Saudi-Arabien integrieren Raffinierung mit Chemie und steigern den Gasbedarf pro Einsatzstoffeinheit[2]TotalEnergies, „Aramco und TotalEnergies schließen das 11-Milliarden-USD-Amiral-Projekt ab”, totalenergies.com. Der Komplex zielt auf jährlich 1,65 Millionen Tonnen Ethylen ab, was große Mengen Stickstoff zum Inertisieren, Sauerstoff zur Oxidation und Wasserstoff zur Hydrierung erfordert. Neubauten verschieben die Produktpalette hin zu Spezialpolymeren, die hochreine Gase bei der Compoundierung und Qualitätskontrolle benötigen. Kohlenstoffabscheidungsmodule innerhalb dieser Anlagen erhöhen den Bedarf an Reinigungs- und Verdichtungsausrüstung und bringen Umweltziele mit operativer Effizienz in Einklang.

Beschleunigter Ausbau der Gesundheitsinfrastruktur (Medizinalgase)

Krankenhaus- und Klinikprojekte im Nahen Osten integrieren zentrale Gasrohrleitungen und große Massenlagerstätten. Der regionale Umsatz von Air Liquide stieg in H1 2024 um 7,1 % auf 553 Millionen EUR dank stärkerer medizinischer Sauerstoff- und Spezialgemische. Gulf Cryo Med Gas verlängerte Lieferverträge, die den Normen des Europäischen und US-amerikanischen Arzneibuchs entsprechen. Lehren aus der Pandemie treiben Bevorratungsverpflichtungen und Redundanzplanung voran und halten die Nachfrage nach tragbaren Zylindern und vakuumisolierten Tanks hoch. Das Wachstum des Medizintourismus in den VAE und Saudi-Arabien trägt darüber hinaus zur Volumensexpansion bei Distickstoffmonoxid und Helium für die Bildgebung bei.

Aufstieg staatlich geförderter Megaprojekte für grünen Wasserstoff

Die 8,4 Milliarden USD schwere NEOM-Anlage hat einen Fertigstellungsgrad von 80 % erreicht und wird bis 2026 täglich 600 Tonnen Wasserstoff produzieren. Oman hat 40–60 Milliarden USD für Wasserstoffkorridore eingeplant, einschließlich gemeinsamer Pipelines und Entsalzungsanlagen. Der geplante 17 Milliarden USD schwere Komplex im südlichen Sinai in Ägypten zielt auf jährlich 400.000 Tonnen ab. Diese Vorhaben schaffen eine große interne Nachfrage nach Stickstoff, Argon und Sauerstoff in Elektrolyse-, Verflüssigungs- und Ammoniak-Konversionssystemen und sichern langfristige Abnahmeverpflichtungen für Gasproduzenten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verschärfung der Umwelt-, Gesundheits- und Sicherheitsvorschriften sowie Compliance-Kosten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Rohölpreisvolatilität hemmt neue Industrieinvestitionen | -0.5% | Saudi-Arabien, VAE, Kuwait, Katar | Mittelfristig (2–4 Jahre) |

| Mangelnde regionale CO₂-Abscheidungs- und Reinigungsinfrastruktur | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Umwelt-, Gesundheits- und Sicherheitsvorschriften sowie Compliance-Kosten

Regionale Gesetze werden an internationale Benchmarks angeglichen und verlangen detaillierte Umweltverträglichkeitsprüfungen sowie strenge Abfackelungsgrenzen. Das Bundesgesetz 24 der VAE schreibt eine emissionsbegleitende Berichterstattung vom Ursprung bis zur Entsorgung vor, und Satellitenbilder zeigen, dass die Regulierungsbehörden die Durchsetzung gegen illegale Entlüftung verstärken. BBC-Recherchen deckten toxische Abgaswolken über mehreren Golfeinrichtungen auf und führten zu einer schnelleren Einführung abgedichteter Verbrennungs- und hocheffizienter Abscheidungssysteme. Das Erreichen einer CO₂-Reinheit von >99 % für die Lagerung erhöht die Kapital- und Betriebskosten für kleine Lieferanten und fördert die Konsolidierung unter Unternehmen mit robusten Compliance-Strukturen.

Rohölpreisvolatilität hemmt neue Industrieinvestitionen

Preisschwankungen formen das BIP-Wachstum und die Haushaltsprioritäten in Produzentenländern um und beeinflussen die Investitionszyklen für Raffinerien, Metalle und Energieprojekte, die Massengase verbrauchen. Akademische Studien zu Saudi-Arabien, den VAE, Kuwait und Katar bestätigen eine langfristige Verbindung zwischen Ölpreisschwankungen, Inflation und Investitionen. Die petrochemische Wettbewerbsfähigkeit erodiert in Abschwungphasen, wenn naphtha-basierte Produzenten andernorts Kostenvorteile gewinnen, wie SABICs Verlust von 320 Millionen USD in Q1 2025 zeigt. Volatilität verzögert daher einige Entbottlenecking-Projekte und verschiebt frische Nachfrage nach Industriegasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sauerstoffdominanz inmitten des technologischen Aufschwungs von Stickstoff

Sauerstoff hatte im Jahr 2025 einen Marktanteil von 28,74 % am Markt für Industriegase im Nahen Osten, angetrieben von Stahlwerken, Petrochemie und Aluminiumschmelzen. Stickstoff wird bis 2031 mit einer CAGR von 4,44 % am schnellsten wachsen, aufgrund des erweiterten Einsatzes in der Lebensmittelverpackung, beim Elektroniklöten und zum Inertisieren bei der Ölförderung. Kohlendioxid-Volumina steigen mit der verbesserten Ölförderung und der Getränkekarbonisierung, während Wasserstoff durch Raffinerie-Upgrades und Elektrokraftstoffe Rückenwind erhält. Argon unterstützt das Schweißen während der Gigaprojekt-Konstruktion, und die Helium-Nachfrage resultiert aus MRT und Halbleiterlithografie. Air Liquides Heliumerverflüssigungs-Aufbau in Katar zielt darauf ab, chronische Engpässe zu lindern. Linde hat im Jahr 2024 59 kleine Vor-Ort-Stickstoff- und Sauerstoffanlagen in Betrieb genommen, was einen Wandel hin zu dezentraler Produktion unterstreicht, der die Kundenintegration vertieft.

Die Entwicklung des Segments zeigt eine Verlagerung von einer mengengetriebenen Massenversorgung hin zu einer reinheitsgetriebenen Spezialitätennachfrage. Bau, Energie und Konsumgüter formen den Sauerstoff- und Kohlendioxidabsatz, während saubere Kraftstoffe, Elektronik und verpackte Lebensmittel das Wachstum in Richtung Stickstoff und Wasserstoff lenken. Der Markt für Industriegase im Nahen Osten vertieft weiterhin Vor-Ort-Modelle, die für Endverbraucher eine stetige Abnahme und Kostensicherheit gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverbraucherbranche: Führerschaft von Öl und Gas wird durch die Beschleunigung im Gesundheitswesen herausgefordert

Öl und Gas behielten im Jahr 2025 einen Anteil von 26,85 % an der Marktgröße für Industriegase im Nahen Osten, gestützt durch LNG-Erweiterungen und Sauergas-Verarbeitung. Die medizinische und pharmazeutische Nachfrage verzeichnet bis 2031 eine CAGR von 4,59 %, da Krankenhäuser ihre Rohrleitungsnetze für Sauerstoff und Notfallreserven aufrüsten. Petrochemie und Raffinierung bleiben große Abnehmer von Wasserstoff, Stickstoff und Kohlenmonoxid, da integrierte Komplexe expandieren. Elektronik- und Halbleiterlinien in Saudi-Arabien und den VAE benötigen hochreine Gase und steigern die Nachfrage nach Massenstickstoff und Dotierstoffgemischen auf Spurenniveau.

Lebensmittel- und Getränkeverarbeiter weiten den Stickstoffeinsatz für Schutzatmosphärenverpackungen aus, die den Verderb reduzieren. Das Bauwachstum stützt den Absatz von Schweißgasen, und Projekte für erneuerbare Energien erfordern Kalibriergas zur Überwachung. Wasseraufbereitungsanlagen führen sauerstoffverstärkte Belüftung ein, und Umweltlabore prüfen Abgase, um strengeren Emissionsobergrenzen zu entsprechen. Der Diversifizierungsdruck innerhalb der regionalen Volkswirtschaften verteilt die Industriegasnachfrage daher auf traditionelle und aufstrebende Sektoren und verringert die Abhängigkeit vom Rohöl.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabien sicherte sich im Jahr 2025 einen Marktanteil von 34,78 % am Markt für Industriegase im Nahen Osten aufgrund konzentrierter petrochemischer Cluster in Jubail und Yanbu. Vision 2030 steigert die Nachfrage durch NEOMs Anlage für grünen Wasserstoff und Halbleiterfertigungslinien, die hochreine Gase benötigen. Große Pipelinenetze senken die Vertriebskosten und unterstützen Investitionen in kryogene Luftzerlegungseinheiten. Die fortlaufende Raffinerieintegration und Blau-Wasserstoff-Projekte sichern eine belastbare Basisnachfrage.

Die VAE werden voraussichtlich mit einer CAGR von 4,72 % wachsen, dem schnellsten Tempo in der Region, da sie Technologieparks, Gesundheitstourismus und fortgeschrittene Fertigung entwickeln. ADNOCs Gasprojekte im Wert von 13 Milliarden USD und die Kapazität von Ruwais LNG von 9,6 Millionen Tonnen weiten die Nachfrage nach Stickstoff, Helium und Wasserstoff aus. Strategische Freizonen und erstklassige Häfen machen die VAE zu einem Vertriebszentrum, das die letzte Meile der Lieferung von Zylindern und Massentankern im weiteren Nahen Osten und Afrika erleichtert. Katar konzentriert sich auf LNG und Petrochemie mit der North-Field-Produktion auf dem Weg zu 142 Millionen Tonnen bis 2030. Das Ammoniak-7-Projekt integriert Kohlenstoffabscheidung und schafft Bedarf für die Verdichtung von hochreinem CO₂. Kuwait profitiert von neuen petrochemischen Anlagen und seiner ersten CO₂-Rückgewinnungsanlage, die täglich 280 Tonnen verarbeitet. Israel nutzt Offshore-Gasentdeckungen und technologische Expansion, während Oman Investitionen in große Täler für grünen Wasserstoff lenkt, die von gemeinsamer Infrastruktur bedient werden. Die unterschiedlichen wirtschaftlichen Konzepte dieser Länder verankern daher das künftige Wachstum im Markt für Industriegase im Nahen Osten.

Wettbewerbslandschaft

Der Markt für Industriegase im Nahen Osten ist stark konzentriert. Air Liquide, Linde und Air Products betreiben integrierte Dienstleistungsplattformen, die Gasversorgung, Anlagenplanung und Betriebskompetenz bündeln und mehrjährige Abnahme-oder-Zahlungsverpflichtungen sichern. Air Products übernahm die VAE- und Bahrain-Geschäfte von Air Liquide, um Skalierung in Massen- und Handelssegmenten zu gewinnen. Gulf Cryo unterhält starke lokale Partnerschaften und schneidert Lösungen für das Gesundheitswesen und Spezialitätensegmente zu.

Strategische Gemeinschaftsunternehmen stützen kapitalintensive Projekte, da Partner Risiken teilen und Rohstoffe sichern. Gulf Cryos Allianz mit Aramco bei Versuchen mit kohlenstoffärmerem Wasserstoff signalisiert den regionalen Appetit auf sauberere Moleküle. Technologieführerschaft ist wichtig, da Unternehmen digitale Zwillinge, Membrantrennung und energieeffiziente kryogene Zyklen einsetzen, die die Kosten pro Tonne senken und die Compliance-Kennzahlen verbessern.

Wettbewerbliche Differenzierung hängt nun auch von der ESG-Bereitschaft ab. Lieferanten, die kohlenstoffarme Moleküle zertifizieren oder die Integration von erneuerbaren Energien vor Ort anbieten können, gewinnen Ausschreibungen für Verträge zu grünem Wasserstoff und Kohlenstoffabscheidung. Während die Markteintrittsbarrieren für klassische Massengase hoch bleiben, bieten Spezialitätennischen rund um Elektronik, Biotechnologie und grüne Kraftstoffe Einstiegspunkte für agile Akteure, die strenge Reinheits- und Nachhaltigkeitsschwellen erfüllen können.

Branchenführer für Industriegase im Nahen Osten

Linde PLC

Air Liquide

AHG

Air Products and Chemicals Inc.

Gulf Cryo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Linde wird 150 Millionen USD investieren, um eine Luftzerlegungseinheit (LZE) in Boden, Schweden, zu bauen, zu besitzen und zu betreiben. Die LZE wird Sauerstoff, Stickstoff und Argon an die Anlage von H2 Green Steel liefern und die Kohlenstoffemissionen im Vergleich zur herkömmlichen Stahlherstellung um bis zu 95 % reduzieren. Die geplante Inbetriebnahme bis 2026 schließt auch die Versorgung von Lindes lokalen Handelskunden ein.

- Mai 2023: Air Products unterzeichnete ein Abkommen im Wert von 1 Milliarde USD mit der Regierung Usbekistans und Uzbekneftegaz JSC, um eine Erdgas-zu-Synthesegas-Anlage in der Provinz Qashqadaryo zu erwerben, zu besitzen und zu betreiben. Die Anlage unterstützt den Gas-zu-Flüssigkeit-Komplex von Uzbekneftegaz und produziert jährlich 1,5 Millionen Tonnen synthetische Kraftstoffe für den Inlandsverbrauch und den Export.

Berichtsumfang zum Markt für Industriegase im Nahen Osten

Industriegase werden in verhältnismäßig großen Mengen von Gasherstellungsunternehmen für den Einsatz in verschiedenen industriellen Fertigungsprozessen produziert. Diese Gase werden an andere Unternehmen und Industrien verkauft, darunter Öl und Gas, Petrochemie, Chemie, Energie, Bergbau, Stahlherstellung, Metalle, Umweltschutz, Medizin, Pharmazie, Biotechnologie, Lebensmittel, Wasser, Düngemittel, Kernenergie und Elektronik.

Der Markt für Industriegase im Nahen Osten ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Stickstoff, Sauerstoff, Kohlendioxid, Wasserstoff, Helium, Argon, Ammoniak, Methan, Propan, Butan und andere Typen (Fluor und Distickstoffmonoxid) segmentiert. Nach Endverbraucherbranche ist der Markt in chemische Verarbeitung und Raffinierung, Elektronik, Lebensmittel und Getränke, Öl und Gas, Metallherstellung und -verarbeitung, Medizin und Pharmazie, Automobil und Transport, Energie und Strom sowie sonstige Endverbraucherbranchen (Wasseraufbereitung und Umweltschutz) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Industriegase im Nahen Osten in drei Ländern der Region des Nahen Ostens.

Für jedes Segment werden die Marktgröße und Prognosen auf Basis des Volumens (Tonnen) angegeben.

| Stickstoff |

| Sauerstoff |

| Kohlendioxid |

| Wasserstoff |

| Helium |

| Argon |

| Ammoniak |

| Methan |

| Propan |

| Butan |

| Andere Produkttypen (Fluor, Distickstoffmonoxid, Neon, Xenon) |

| Chemische Verarbeitung und Raffinierung |

| Elektronik und Halbleiter |

| Lebensmittel- und Getränkeverarbeitung |

| Öl und Gas |

| Metallproduktion und -verarbeitung |

| Medizin und Pharmazie |

| Automobil und Transport |

| Energie- und Stromerzeugung |

| Sonstige Branchen (Luft- und Raumfahrt sowie Wasser- und Abwasserbehandlung) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Israel |

| Übriger Naher Osten |

| Nach Produkttyp | Stickstoff |

| Sauerstoff | |

| Kohlendioxid | |

| Wasserstoff | |

| Helium | |

| Argon | |

| Ammoniak | |

| Methan | |

| Propan | |

| Butan | |

| Andere Produkttypen (Fluor, Distickstoffmonoxid, Neon, Xenon) | |

| Nach Endverbraucherbranche | Chemische Verarbeitung und Raffinierung |

| Elektronik und Halbleiter | |

| Lebensmittel- und Getränkeverarbeitung | |

| Öl und Gas | |

| Metallproduktion und -verarbeitung | |

| Medizin und Pharmazie | |

| Automobil und Transport | |

| Energie- und Stromerzeugung | |

| Sonstige Branchen (Luft- und Raumfahrt sowie Wasser- und Abwasserbehandlung) | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Israel | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Industriegase im Nahen Osten?

Der Markt umfasst im Jahr 2026 59,09 Millionen Tonnen und wächst stetig weiter.

Welches Produktsegment hält den größten Anteil am regionalen Markt?

Sauerstoff führt mit einem Anteil von 28,74 %, angetrieben durch Stahlherstellung, petrochemische Verarbeitung und Metallverarbeitung.

Welche Endverbraucherbranche wächst am schnellsten?

Medizinische und pharmazeutische Anwendungen verzeichnen mit einer CAGR von 4,59 % das höchste Wachstum dank des Ausbaus der Gesundheitsinfrastruktur.

Welches Land im Nahen Osten wird voraussichtlich das schnellste Marktwachstum verzeichnen?

Die VAE werden voraussichtlich mit einer CAGR von 4,72 % bis 2031 die schnellste Expansion erzielen.

Seite zuletzt aktualisiert am: