Flüssigwasserstoff-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 194.31 Kilotonn |

| Marktvolumen (2031) | 314.58 Kilotonn |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

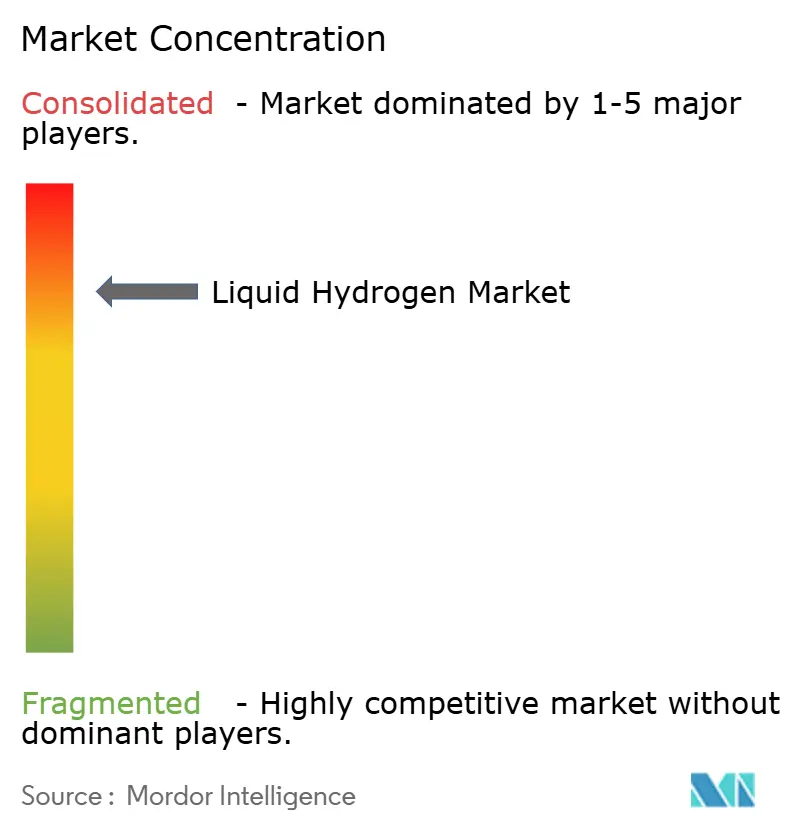

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flüssigwasserstoff-Marktanalyse von Mordor Intelligence

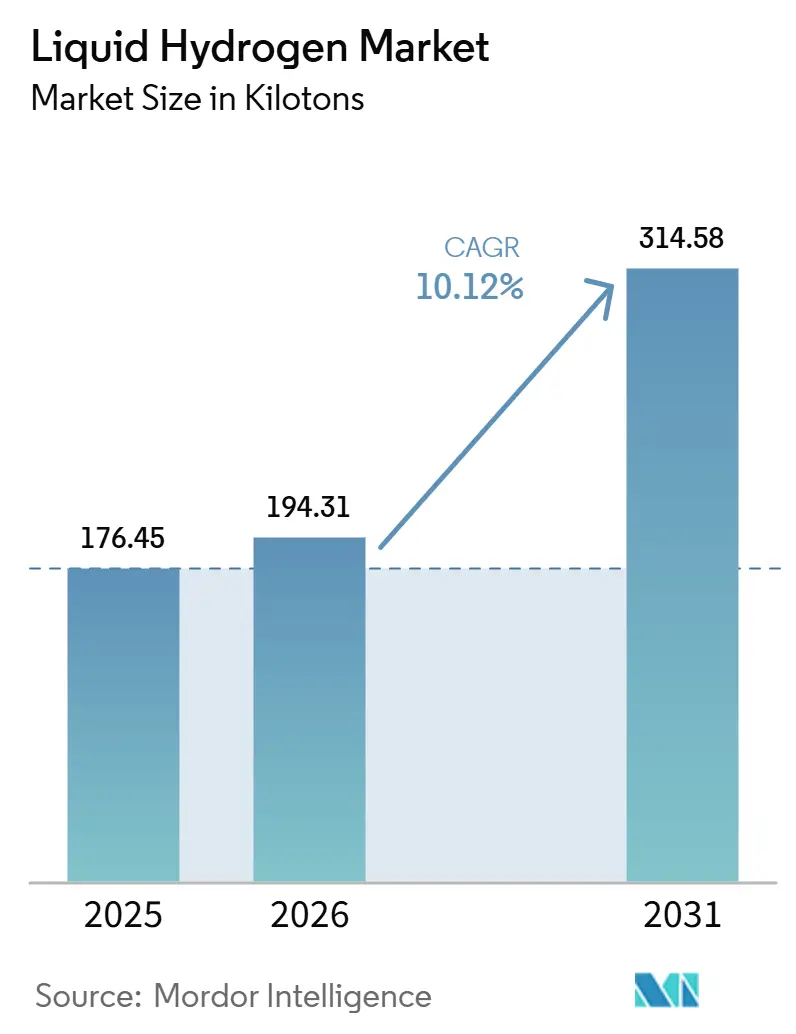

Die Größe des Flüssigwasserstoffmarktes wurde im Jahr 2025 auf 176,45 Kilotonnen geschätzt und soll von 194,31 Kilotonnen im Jahr 2026 auf 314,58 Kilotonnen bis 2031 wachsen, bei einer CAGR von 10,12% während des Prognosezeitraums (2026-2031). Eine steigende Startkadenz im Zusammenhang mit dem Artemis-Programm der NASA, die beschleunigte Einführung von Brennstoffzellen-Lkw für den Schwerlastbereich sowie gigawattgroße Verflüssigungsprojekte im asiatisch-pazifischen Raum richten sich darauf aus, das Volumenwachstum voranzutreiben. Die Nachfrage wird zusätzlich durch Betankungsstationen im Depot-Maßstab verstärkt, die eine FCEV-Reichweite von 1.000 km ermöglichen, während Fortschritte bei der Zero-Boil-off-Speicherung die Betriebsverluste auf unter 0,1% pro Tag senken. Integrierte Wertschöpfungskettenstrategien werden unverzichtbar, da Produktions-, Verflüssigungs- und Vertriebsanlagen im Gleichschritt mit den nachgelagerten Anforderungen in den Bereichen Mobilität und Luft- und Raumfahrt voranschreiten müssen. Der Flüssigwasserstoffmarkt sieht sich jedoch mit Gegenwind durch Heliumknappheit, stromintensive Verflüssiger und die Wirtschaftlichkeit von Stationen mit kleinem Flächenbedarf konfrontiert, auch wenn Durchbrüche bei der Ortho-Para-Konversion und Verbundwerkstoff-Kryotanks schrittweise Effizienzgewinne versprechen.

Wesentliche Erkenntnisse des Berichts

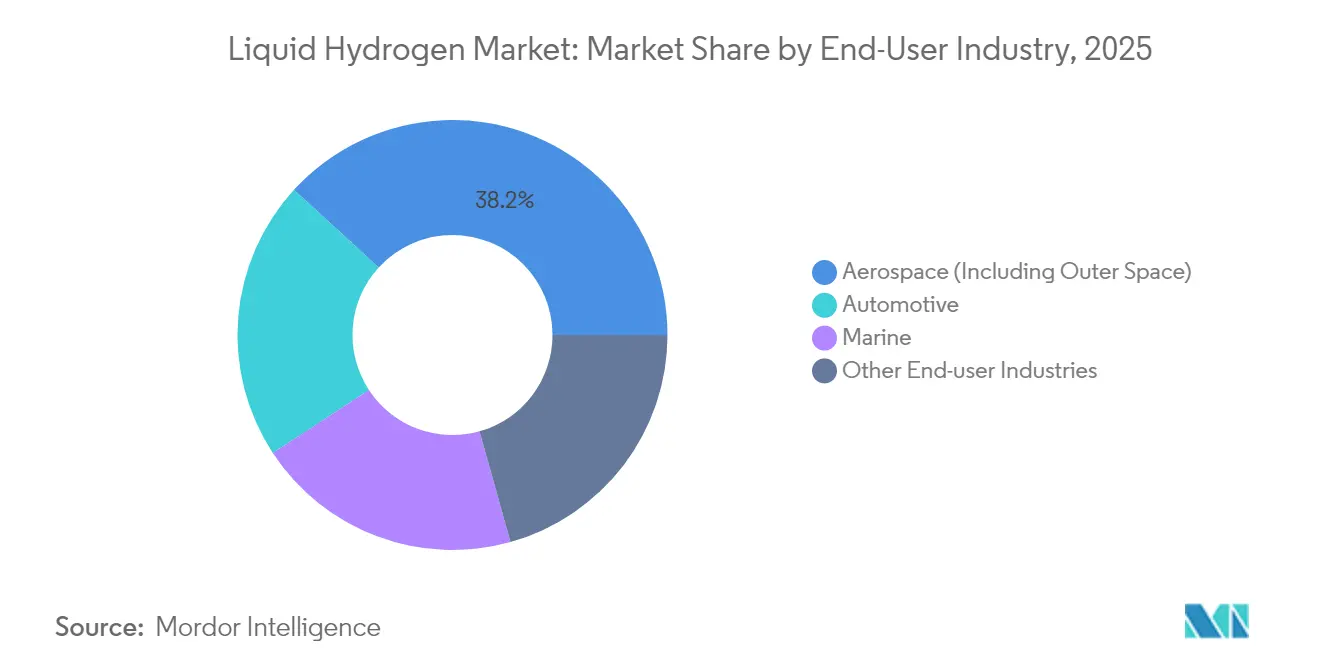

- Nach Endverbraucherbranche entfiel auf die Luft- und Raumfahrt im Jahr 2025 ein Anteil von 38,20% am Flüssigwasserstoffmarkt, während die Automobilindustrie bis 2031 mit einem CAGR von 13,05% wächst.

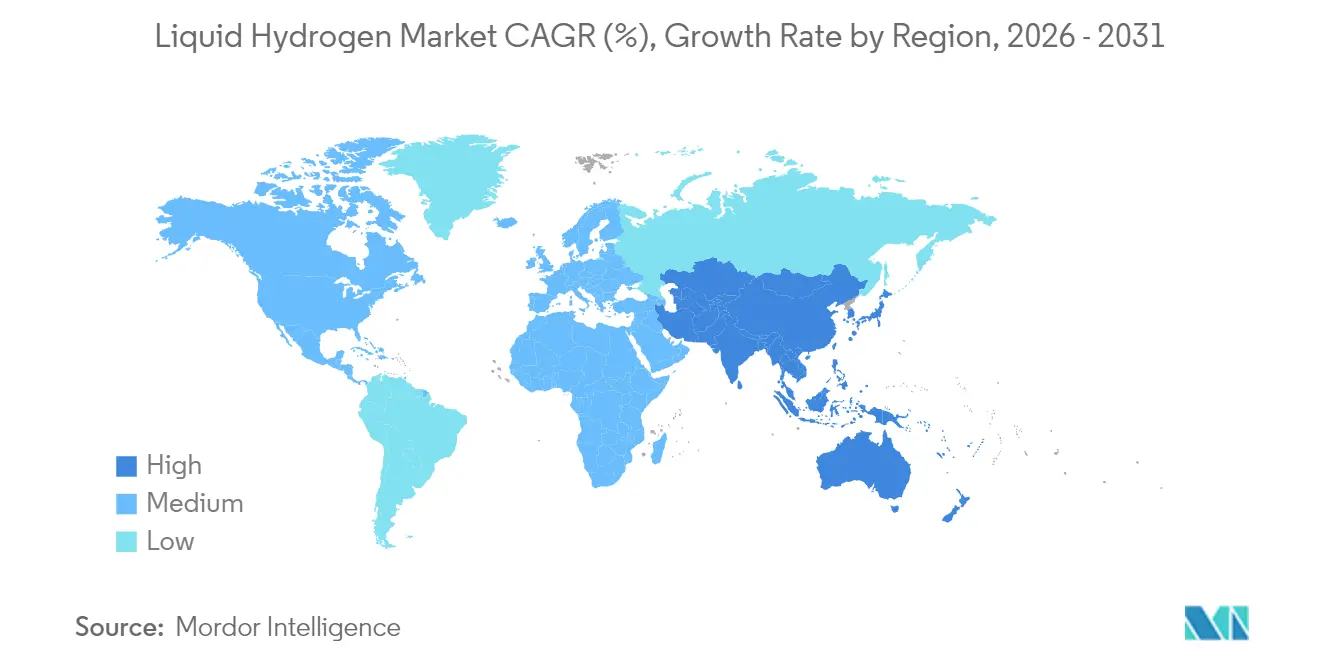

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,10% am Flüssigwasserstoffmarkt, während für den Asien-Pazifik-Raum zwischen 2026 und 2031 ein CAGR von 11,12% prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Flüssigwasserstoff-Markttrends und -Erkenntnisse

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Startkadenz und Mondmissionsprogramme nach Artemis | +2.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme von FCEV-Schwerlasttransportern mit Bedarf an Depot-LH₂-Betankung | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inbetriebnahme von Gigawatt-Verflüssigern im Asien-Pazifik-Raum | +1.9% | APAC-Kernregion, mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei katalytischen Ortho-Para-Konversionspaketen | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei kryogenen Verbundwerkstoff-Kohlenstofffaser-Tanks | +1.2% | Global, mit früher Übernahme in der Luft- und Raumfahrt und im Automotive-Bereich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Startkadenz und Mondmissionsprogramme nach Artemis

Das Artemis-Programm der NASA hat die Logistik für Flüssigkraftstoffe neu definiert, indem es nachgewiesen hat, dass die Nullverdampfungstechnologie den Treibmittelverlust bei mehrmonatiger Weltraumlagerung um 98 % reduziert. Führende Luft- und Raumfahrtunternehmen integrieren diese Erkenntnisse nun in Satellitenservicearchitekturen und schaffen damit eine sekundäre Nachfrage nach fortschrittlichen Flüssigwasserstoffsystemen. Die ESA plant, ein vergleichbares Nullverdampfungs-Konzept für ihr Mondgateway 2027 einzusetzen, was die geografische Nachfrage verbreitert. Private Startanbieter installieren Verflüssiger in der Nähe der Startrampen, um Versorgungsrisiken abzusichern – ein Schritt, der den regionalen Kapazitätsausbau beschleunigt. In ihrer Gesamtheit verankert die Zunahme ziviler und kommerzieller Missionen die langfristige Planbarkeit für den Flüssigwasserstoff-Markt.

Inbetriebnahme von FCEV-Schwerlasttransportern mit Bedarf an Depot-LH₂-Betankung

Die Versuche von Mercedes-Benz GenH2 mit Air Products haben die Überlegenheit von Flüssigwasserstoff für Lkw der Klasse 8 bestätigt, indem Reichweiten von 1.000 km und Betankungszeiten unter 15 Minuten erzielt wurden[1]Air Products, "Ergebnisse der Mercedes-Benz GenH2-Truck-Tests," airproducts.com . Flottenausschreibungen in Europa schreiben nun Depot-Flüssigwasserstoff-Kapazitäten vor, während TEAL Mobility bis 2030 den Aufbau von 100 Betankungsstationen plant, die jeweils für einen hohen Durchsatz ausgelegt sind. Der Ausbau von Schwerlastkorridoren kaskadiert in eine Nachfrage nach Verflüssigungsmodulen mit einer Kapazität von 20–40 Tonnen pro Tag. Da Betreiber die Kostenparität mit Diesel anstreben, profitiert der Flüssigwasserstoff-Markt von den Gesamtbetriebskostenvorteilen, die mit der höheren gravimetrischen Energiedichte verbunden sind.

Inbetriebnahme von Gigawatt-Verflüssigern im Asien-Pazifik-Raum

Die chinesische Anlage in Anyang mit einer Kapazität von 23.000 Tonnen pro Jahr signalisiert den Wandel der Region von der Importabhängigkeit zum Exportüberschuss. Südkoreas Wasserstoffgürtel an der Westküste fügt einen integrierten Komplex im Wert von 7,8 Mrd. USD hinzu, der Elektrolyse, Verflüssigung und Meeresexportterminals umfasst. Japan unterstützt mehrere Projekte, die für den Start in den Jahren 2026–2028 geplant sind, um sich mit der nächsten Welle der FCEV-Markteinführungen zu synchronisieren. Der Clustereffekt senkt die Lieferkosten auf unter 2,50 USD/kg, was komprimierten Wasserstoff-Alternativen unterboten wird und die Wettbewerbsposition des Flüssigwasserstoff-Markts stärkt.

Kostensenkung bei katalytischen Ortho-Para-Konversionspaketen

Katalysatoren der nächsten Generation auf Basis von Mn₃O₄ und CoO reduzieren den Konversionsenergiebedarf um 15–20 % und senken die Produktionskosten im großen Maßstab um bis zu 0,50 USD/kg. Fe-Co-bimetallische Systeme erhöhen die thermische Stabilität, verlängern die Katalysatorlebensdauer und reduzieren Ausfallzeiten. Magnetokalorische Kältemaschinen-Prototypen weisen Effizienzgewinne von 20–50 % gegenüber Heliumkreislauf-Referenzwerten aus, wobei die Kommerzialisierung bis 2028 erwartet wird. Diese Fortschritte beeinflussen direkt die CAPEX und OPEX von Verflüssigungsanlagen und stärken den Vorstoß der Flüssigwasserstoff-Branche in Richtung Kostenparität mit etablierten Kraftstoffen.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verdampfungsverluste bei Stationen mit kleiner Grundfläche | -1.8% | Global, mit besonders starken Auswirkungen auf dezentrale Betankungsnetze | Kurzfristig (≤ 2 Jahre) |

| Begrenzte globale Heliumversorgung für LH₂-Pumpen und -Dichtungen | -1.2% | Global, mit erheblichen Auswirkungen in Regionen, die auf importiertes Helium angewiesen sind | Mittelfristig (2–4 Jahre) |

| Stromintensität der Verflüssigung erhöht die LCOH von grünem H₂ | -0.9% | Global, mit stärkeren Auswirkungen in Regionen mit hohen Stromkosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verdampfungsverluste bei Stationen mit kleiner Grundfläche

Durchsätze unterhalb von 200 kg/Tag weisen typischerweise tägliche Verdampfungsverluste von 2–3 % auf, was die Stückwirtschaftlichkeit untergräbt[2]NASA, "Herausforderungen bei LH₂-Kleinstationen," nasa.gov . Obwohl Nullverdampfungsarchitekturen existieren, ist der CAPEX-Aufschlag für Stationen mit geringem Verkehrsaufkommen prohibitiv. Das Dampfrückgewinnungssystem von Toyota bietet Abhilfe, erhöht jedoch die Betriebskomplexität. Infolgedessen bevorzugen Entwickler Hub-and-Spoke-Modelle mit zentralisierter Verflüssigung, was jedoch die ländliche Versorgung einschränkt und die Transportkosten erhöht – und damit die kurzfristige Verbreitung des Flüssigwasserstoff-Markts dämpft.

Begrenzte globale Heliumversorgung für LH₂-Pumpen und -Dichtungen

Hersteller kryogener Pumpen sind auf hochreines Helium für Dichtungen angewiesen, die bei -256 °C betrieben werden, doch globale Engpässe trieben die Preise zwischen 2019 und 2023 auf bis zu das Dreifache des Normalniveaus. Lieferzeiten für Pumpen mit 600 kg/h betragen derzeit 6–12 Monate und verzögern Projektzeitpläne. Geschlossene Heliumrückgewinnungssysteme und Stickstoffvorkühlung helfen, erfordern jedoch zusätzliches Kapital. Die anhaltende Heliumvolatilität führt zu einer Risikoprämie in der Lieferkette, die den Ausbau von Verflüssigungsanlagen im Flüssigwasserstoff-Markt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Luft- und Raumfahrt hält Marktanteil, Automobilindustrie beschleunigt

Die Luft- und Raumfahrt hielt 38,20% der Nachfrage im Jahr 2025, gestützt durch Artemis, Starship und die Startmanifeste des ESA-Mondgateways. Langzeit-Lagerspezifikationen für Orbitaldepots wirken sich auf die kommerzielle Satellitenwartung aus und halten die Luft- und Raumfahrt als zentralen Anker des Flüssigwasserstoffmarkts. Parallele Investitionen in die Redundanz bodengestützter Verflüssigungsanlagen in der Nähe von Startrampen sichern das Volumenabnahme zusätzlich ab. Die absoluten Reinheitsanforderungen des Raketenantriebssektors setzen zudem die technische Messlatte für die vorgelagerte Verarbeitung und heben indirekt die Qualitätsstandards in anderen Sektoren an.

Demgegenüber verzeichnet die Automobilindustrie bis 2031 einen CAGR von 13,05%, angetrieben durch Lkw der GenH2-Klasse, Hyundais Xcient-Portfolio und Nikola-Bosch-Brennstoffzellenstapel. Depotbetreiber berichten von Nutzlastparität gegenüber Diesel und anhaltenden Reichweiten von 1.000 km, was die Gesamtbetriebskostenrechnung zugunsten von Flüssigwasserstoff verschiebt. Bis 2028 wird erwartet, dass der dem Schwerlasttransport zuzurechnende Anteil am Flüssigwasserstoffmarkt in Nordamerika mit dem Luft- und Raumfahrtvolumen gleichziehen wird. Das bevorstehende SAE-Protokoll J-2601-5 für kryogenes Schwerlasttanken wird einen globalen Abgabestandard setzen, der die Interoperabilität mehrerer Fahrzeughersteller ermöglichen und die Skalierung beschleunigen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2025 42,10 % des Volumens, was die NASA-Beschaffungszyklen, die LCFS-Gutschriften Kaliforniens und die H2Hubs-Förderung des Energieministeriums widerspiegelt. Mehrere Gigawatt Elektrolyseur-Pipelines entlang der Golfküste werden mit bestehender petrochemischer Infrastruktur kombiniert und bieten Salzkavernen-Speicheroptionen, die oberirdische kryogene Tanks ergänzen. Der Flüssigwasserstoff-Markt in der Region wird zusätzlich durch den im Juli 2025 verabschiedeten FMVSS-Sicherheitsstandard gestützt, der LH₂-Fahrzeugregelungen kodifiziert und die OEM-Produktionsplanung risikoärmer gestaltet.

Der Asien-Pazifik-Raum ist für das schnellste Wachstum mit einer CAGR von 11,12 % bis 2031 positioniert, angetrieben durch das chinesische Anyang-Megaprojekt und Südkoreas Wasserstoffgürtel an der Westküste im Wert von 7,8 Mrd. USD. Großformatige Träger, die von HD KSOE und Kawasaki entwickelt werden, erschließen maritime Exportrouten nach Japan und Singapur und schaffen ein sich selbst verstärkendes Ökosystem. Staatlich geförderte Einspeisevergütungen für erneuerbar betriebene Elektrolyse senken die Lieferkosten, während inländische Lkw-OEM bis 2029 eine FCEV-Stückproduktion von 20.000 Einheiten planen, was die Abnahme vertieft. Diese Entwicklungen verlagern die globale Kapazität des Flüssigwasserstoff-Markts insgesamt in Richtung Osten.

Europas Ausbau konzentriert sich auf das ENHANCE-Projekt von Air Liquide im Wert von 110 Mio. EUR und den Pipeline-Plan des IPCEI Hy2Infra, der bis 2029 ein Netz von 2.700 km Wasserstoffkorridoren aufspannt. Politische Hebel wie RED-III-Transportquoten und Fit-für-55-Ziele beschleunigen die Übernahme in der Luftfahrt, der Seeschifffahrt und der Stahlentkohlisierung. Obwohl die Region bei Giga-Verflüssigern zurückliegt, positioniert ein Netz von Importterminals und Ammoniak-zu-Wasserstoff-Cracking-Projekten Europa als eine Hochnachfrage-Senke für die Flüssigwasserstoff-Branche. Südamerika sowie der Nahe Osten und Afrika bleiben in einem frühen Entwicklungsstadium, zeigen jedoch Potenzial, insbesondere durch Oman-nach-Europa-Exportkonzepte, die durch die kryogene Schifffahrtstechnologie von GasLog unterstützt werden.

Wettbewerbslandschaft

Der Flüssigwasserstoff-Markt ist mäßig konsolidiert, wobei Air Liquide, Linde und Air Products umfassende Portfolios nutzen, die von der Produktion bis zur Abgabe reichen. Ihr tief verankertes kryogenes Engineering-Know-how und patentierte Verflüssigerzyklen ermöglichen Skaleneffekte, die neue Marktteilnehmer abschrecken. Große Unternehmen regionalisieren ihre Versorgungskapazitäten – Air Liquide in Antwerpen, Linde in Texas, Air Products in Rotterdam – um Logistikrisiken abzusichern und lokalen Inhaltsvorschriften zu entsprechen.

Spezialisierte Unternehmen wie Kawasaki Heavy Industries, Hylium und Verne gewinnen Marktanteile, indem sie sich auf Nischenanwendungen konzentrieren: Kawasaki auf Marineträgerschiffe, Hylium auf Flugzeug-Bodenstützung und Verne auf Kryo-komprimierte Verteilung. Ihre Agilität ermöglicht schnellere Prototyping-Zyklen, doch sind sie bei Großvolumenbauten häufig auf Vertragsfertigungspartnerschaften mit etablierten Unternehmen angewiesen. Schutzrechtsanmeldungen zeigen einen Anstieg bei magnetokalorischen Kühlern und Verbundwerkstoff-Tankauskleidungen, was auf eine Pipeline disruptiver Forschung und Entwicklung hindeutet, die die Kostenkurven der Flüssigwasserstoff-Branche neu setzen könnte.

Strategisch gesehen nehmen Allianzen zu: Die TEAL Mobility-Initiative von TotalEnergies und Air Liquide zielt auf 100 europäische Stationen ab, während Kawasaki und McDermott EPC-Stärke mit Schifffahrts-Know-how für integrierte maritime Lieferketten kombinieren. Das Übernahme- und Fusionsinteresse steigt rund um Heliumrückgewinnungs-IP und OPEX-arme Verflüssigermodule, was auf eine Konsolidierungswelle hindeutet, die darauf abzielt, technologische Lücken zu schließen. Insgesamt verfügen die fünf größten Unternehmen über rund 80 % der installierten Verflüssigungskapazität, was einen Marktkonzentrationsindex von 8 stützt.

Führende Unternehmen der Flüssigwasserstoff-Branche

Air Liquide

Linde PLC

Iwatani Corporation

Air Products and Chemicals, Inc.

Messer SE and Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Hidrogenii, ein Gemeinschaftsunternehmen von Plug Power und Olin Corporation, hat in St. Gabriel, Louisiana, eine Wasserstoffverflüssigungsanlage mit einer Kapazität von 15 Tonnen pro Tag (TPD) in Betrieb genommen. Das Projekt ist ein zentraler Bestandteil der Strategie von Plug Power zum Aufbau eines nationalen grünen Wasserstoffnetzes und erhöht die gesamte Wasserstoffproduktionskapazität auf 40 TPD.

- Dezember 2024: Air Liquide erhielt einen Zuschuss von 110 Millionen Euro aus dem Europäischen Innovationsfonds für sein ENHANCE-Projekt im Hafen von Antwerpen-Brügge, Belgien, das die Produktion und Verteilung von kohlenstoffarmen und erneuerbaren Wasserstoff aus Ammoniak anstrebt. Die Substitution von Erdgas durch Ammoniak zur Erzeugung von gasförmigem und flüssigem Wasserstoff würde es dem Projekt ermöglichen, den CO₂-Ausstoß um mehr als 300.000 Tonnen pro Jahr zu reduzieren.

Umfang des globalen Flüssigwasserstoff-Marktberichts

Die verflüssigte Form von Wasserstoff ist klar, ungiftig und hat keine Farbe, keinen Geruch und keinen Geschmack. Unter Umgebungsbedingungen ist das Wasserstoffmolekül extrem klein (etwa 14-mal leichter als Luft) und weist eine hohe Diffusionsrate und Auftriebskraft auf.

Der Flüssigwasserstoffmarkt ist nach Endverbraucherbranche segmentiert (Automobilindustrie, Luft- und Raumfahrt, Marine und sonstige Endverbraucherbranchen). Der Bericht umfasst außerdem die Marktgröße und Prognosen für den Markt in 11 Ländern weltweit. Der Bericht bietet Marktgröße und Prognosen für den Flüssigwasserstoffmarkt in Volumen (Tonnen) für alle oben genannten Segmente.

| Kryogene Tanks |

| Hochdruck-Rohrtrailer |

| Luft- und Raumfahrt (einschließlich Weltraum) |

| Automotive |

| Marine |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Vertrieb | Kryogene Tanks | |

| Hochdruck-Rohrtrailer | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt (einschließlich Weltraum) | |

| Automotive | ||

| Marine | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flüssigwasserstoff-Markt im Jahr 2026?

Die Flüssigwasserstoff-Marktgröße beträgt 194,31 Kilotonnen im Jahr 2026 und soll bis 2031 einen Wert von 314,58 Kilotonnen erreichen.

Wie hoch ist die Wachstumsrate des Flüssigwasserstoffmarkts?

Der Flüssigwasserstoffmarkt wächst im Prognosezeitraum (2026–2031) mit einem CAGR von 10,12%.

Welche Endverbraucherbranche wächst am schnellsten?

Der Automotive-Bereich schreitet bis 2031 mit einer CAGR von 13,05 % voran, angetrieben durch die Markteinführung von Brennstoffzellen-Schwerlasttransportern.

Welche Region wächst am schnellsten?

Für den Asien-Pazifik-Raum wird dank Giga-Verflüssigern in China und Südkorea eine CAGR von 11,12 % prognostiziert.

Seite zuletzt aktualisiert am: