Marktgröße und Marktanteil für Hitzestressmonitore

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

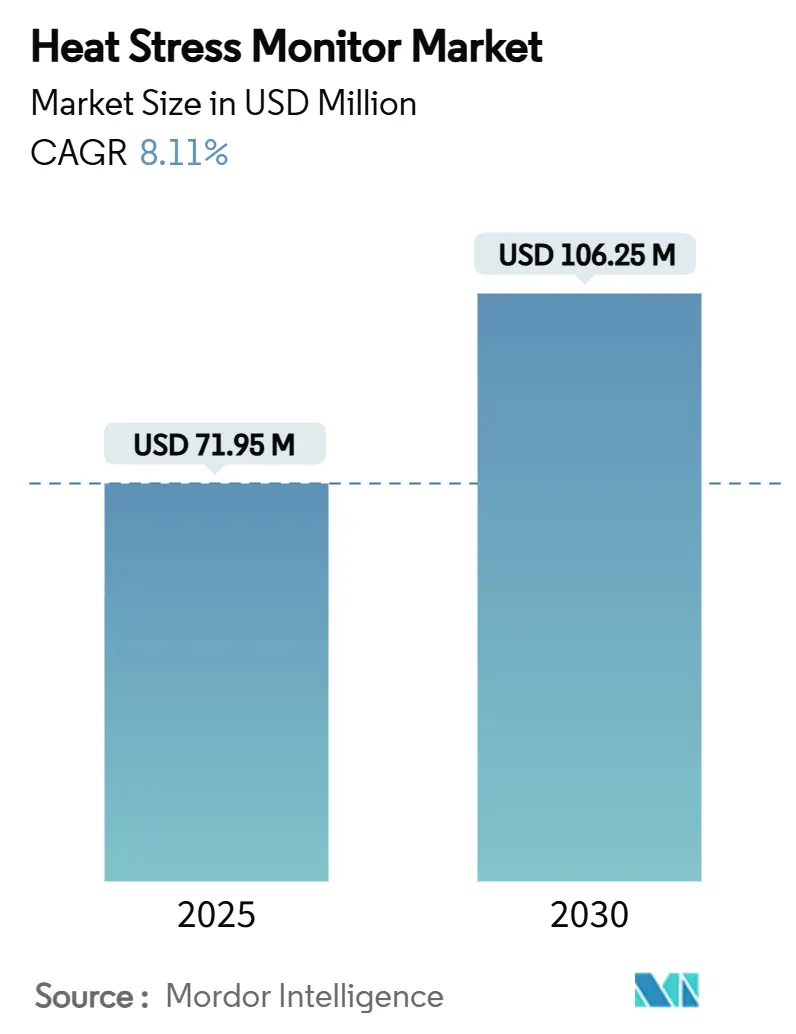

| Marktgröße (2025) | 71.95 Millionen US-Dollar |

| Marktgröße (2030) | 106.25 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.11% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hitzestressmonitore von Mordor Intelligence

Die Marktgröße für Hitzestressmonitore belief sich im Jahr 2025 auf 71,95 Millionen USD und wird voraussichtlich bis 2030 auf 106,25 Millionen USD ansteigen, was einer CAGR von 8,11 % über den Prognosezeitraum entspricht. Verschärfte regulatorische Kontrollen, eine zunehmende Häufigkeit hitzebedingter Arbeitsunfälle und rasche Sensorinnovationen haben die Überwachung von Hitzestress von periodischen Tests hin zu einer kontinuierlichen Überwachung verlagert. Arbeitgeber verlagern ihre Investitionsbudgets auf integrierte Umgebungs- und physiologische Plattformen, die Risiken vorhersagen – ein Trend, der durch den im Juli 2024 von der OSHA veröffentlichten Entwurf einer Regelung bestätigt wird, der eine Überwachung vorschreibt, sobald der Hitzeindex 26,7 °C (80 °F) erreicht.[1]U.S. Department of Labor, „Verhütung von Hitzeverletzungen und -erkrankungen an Arbeitsplätzen im Freien und in Innenräumen – NPRM,” OSHA, osha.govDer Wettbewerbsdruck wird zudem durch ESG-Berichtspflichten, Modernisierungsprogramme des Militärs und Anreize durch Versicherungsprämien geprägt, die alle Echtzeit-Datenanalysen in das routinemäßige Sicherheitsmanagement einbetten. In diesem wachsenden Umfeld belohnt der Markt für Hitzestressmonitore konsequent Anbieter, die präzise Sensorik mit KI-gestützter Prognose verbinden, während Kostenbarrieren und Datenschutzbedenken die größten Hindernisse für die Akzeptanz bleiben.

Wichtigste Erkenntnisse des Berichts

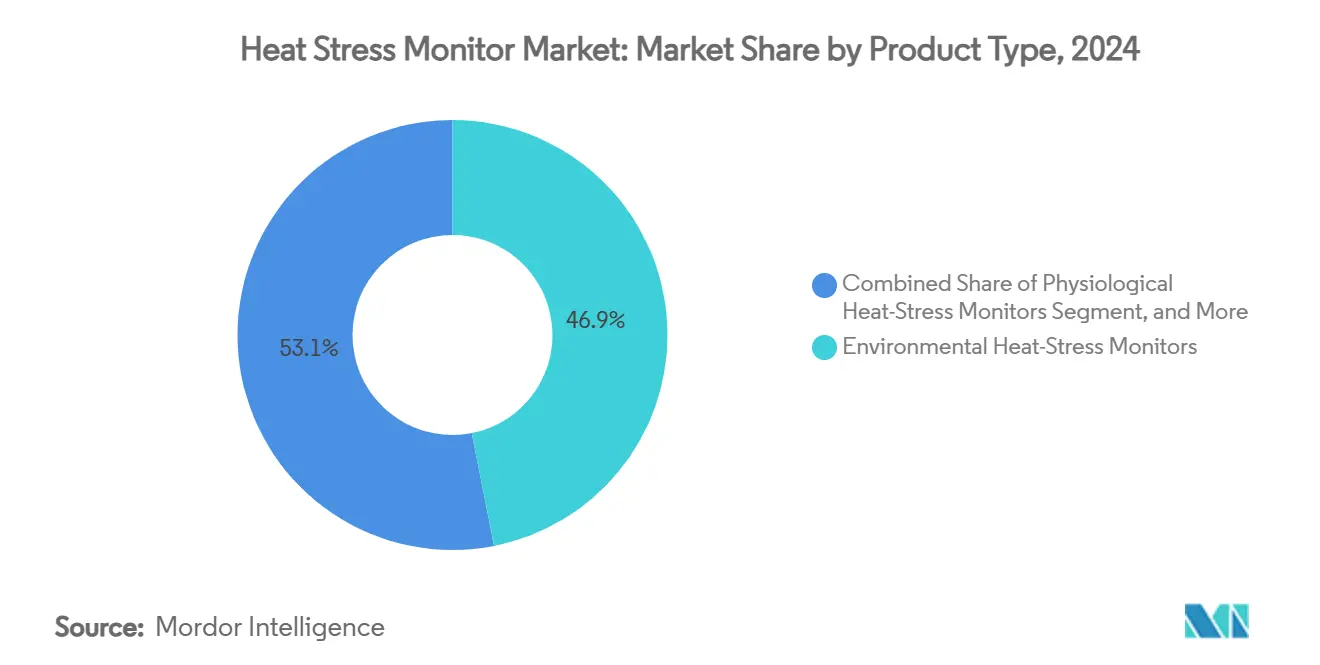

- Nach Produkttyp führten Umgebungs-Hitzestressmonitore im Jahr 2024 mit einem Umsatzanteil von 46,9 %; kombinierte Umgebungs- und physiologische Lösungen werden bis 2030 mit einer CAGR von 8,2 % wachsen.

- Nach Formfaktor entfielen im Jahr 2024 38,7 % des Marktanteils für Hitzestressmonitore auf Handgeräte, während für tragbare Pflaster bis 2030 eine CAGR von 8,5 % prognostiziert wird.

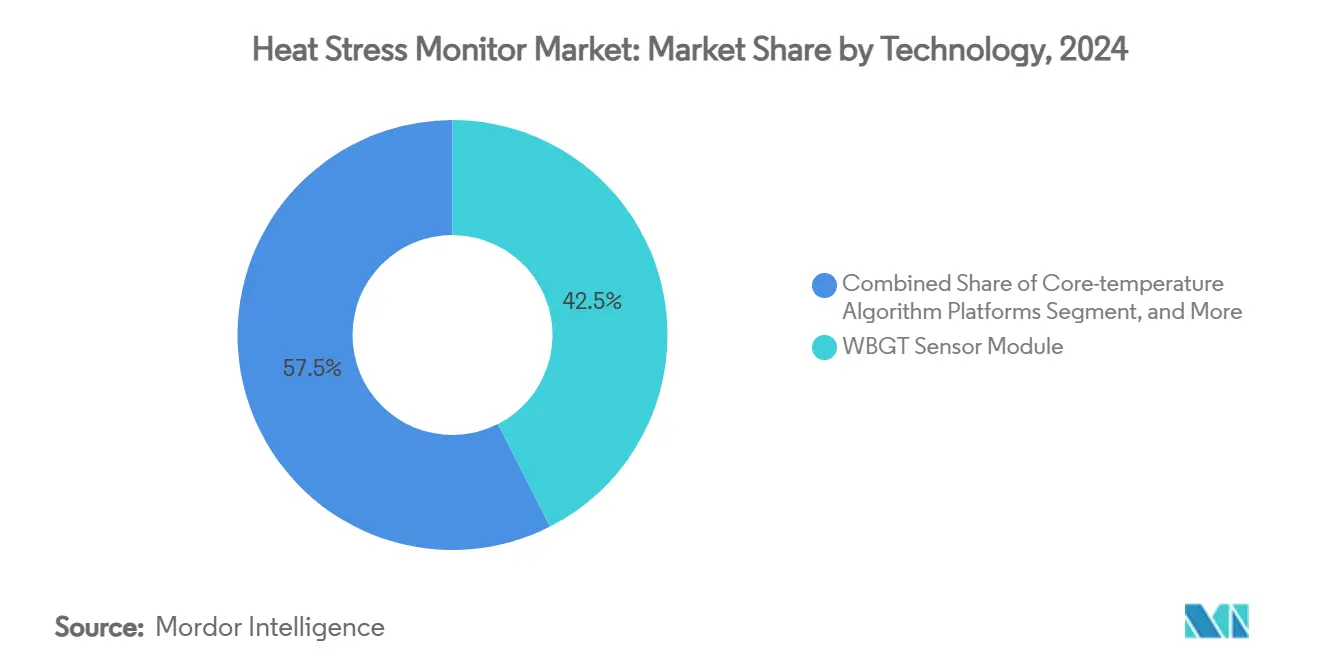

- Nach Technologie hielten WBGT-Sensormodule im Jahr 2024 einen Anteil von 42,5 % an der Marktgröße für Hitzestressmonitore, während KI/ML-gestützte prädiktive Analysemodule mit einer CAGR von 8,8 % bis 2030 das stärkste Wachstum verzeichnen.

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 28,3 % auf das Bauwesen, und das Militärsegment ist auf dem Weg zu einer CAGR von 8,4 % bis 2030.

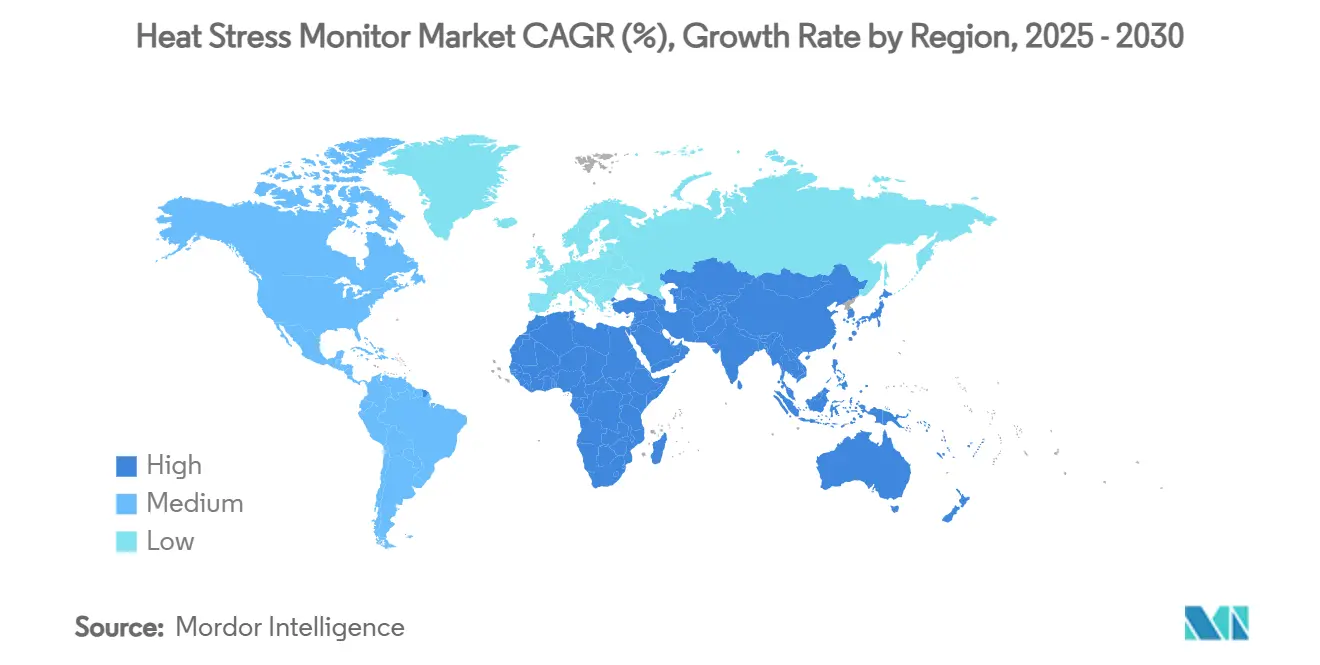

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 34,1 %; die Region Naher Osten und Afrika wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen.

Globale Trends und Erkenntnisse im Markt für Hitzestressmonitore

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge arbeitsrechtliche Vorschriften zur Hitzeexposition | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende hitzebedingte Arbeitsunfälle und Produktivitätsverluste | +1.2% | Global, konzentriert in Bau- und Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| ESG- und Sicherheitskulturinvestitionen von Arbeitgebern | +1.5% | Schwerpunkt Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienanreize für den Einsatz zertifizierter Monitore | +0.9% | Nordamerika und EU, aufkommend in entwickelten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Militärische Modernisierungsprogramme mit Integration robuster tragbarer Geräte | +0.7% | Globale Verteidigungsmärkte, angeführt von den USA und NATO-Verbündeten | Langfristig (≥ 4 Jahre) |

| Branchenübergreifende Nachfrage aus Viehzucht und intelligenten Landwirtschaftseinsätzen | +0.6% | Globale Agrarregionen, konzentriert in milchwirtschaftlich intensiven Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge arbeitsrechtliche Vorschriften zur Hitzeexposition

Die von der OSHA vorgeschlagene bundesweite Hitzeschutzregelung verpflichtet Arbeitgeber zur Umsetzung von Plänen zur Verhütung von Hitzeverletzungen und -erkrankungen, sobald der Hitzeindex am Arbeitsplatz 26,7 °C (80 °F) erreicht, mit verschärften Maßnahmen ab 32,2 °C (90 °F). Die Regelung betrifft rund 36 Millionen US-amerikanische Arbeitnehmer und hat bereits einen Beschaffungsschub für kontinuierliche Monitore ausgelöst, die bevorstehende Compliance-Prüfungen erfüllen. Parallele politische Maßnahmen in China und Thailand verstärken diesen Compliance-Druck, sodass Hersteller nun Sensorsuiten entwickeln, die sowohl US-amerikanische als auch asiatische WBGT- oder Kerntemperaturschwellenwerte erfüllen.[2]Teniope Adewumi-Gunn, „Hitzeschutz am Arbeitsplatz weltweit,” NRDC, nrdc.org Zusammen verankern diese Gesetze den Markt für Hitzestressmonitore als nicht-diskretionäre Ausgabenkategorie.

Zunehmende hitzebedingte Arbeitsunfälle und Produktivitätsverluste

Hitzebedingte Todesfälle stiegen im Jahr 2023 auf 2.300 – den höchsten Stand seit 45 Jahren –, wobei Bauarbeiter einem 13-fach höheren Erkrankungsrisiko ausgesetzt sind als andere Branchen. Empirische Studien belegen zudem, dass jeder Anstieg des WBGT um 1 °C mit einem Rückgang der Arbeitsproduktivität um 0,33 % einhergeht, was für hitzeexponierte Branchen zu Produktionsausfällen in Millionenhöhe führt. Diese Fakten treiben die unternehmerische Nachfrage nach prädiktiven, personenspezifischen Warnmeldungen an, die Ausfallzeiten reduzieren und Entschädigungsansprüche senken.

ESG- und Sicherheitskulturinvestitionen von Arbeitgebern

Investoren bewerten die ESG-Leistung anhand konkreter Gesundheits- und Sicherheitskennzahlen, und intelligente Hitzestress-Dashboards liefern die harten Daten, die Vorstände benötigen. Europäische Regulierungsbehörden setzen weitere Anreize, indem sie Unternehmen, die fortschrittliche Überwachungssysteme einsetzen, Versicherungsrabatte und Steuersubventionen gewähren.[3]Europäische Agentur für Sicherheit und Gesundheitsschutz am Arbeitsplatz, Wirksamkeit wirtschaftlicher Anreize zur Verbesserung von Sicherheit und Gesundheitsschutz am Arbeitsplatz,

osha.europa.eu Da Führungsteams nachweisbare ESG-Fortschritte anstreben, werden integrierte Plattformen für Hitzestressmonitore, die Expositionszeiten, Alarmreaktionszeiten und Beinaheunfälle protokollieren, fest in unternehmensweite Berichtssysteme eingebettet.

Versicherungsprämienanreize für zertifizierte Monitore

Unfallversicherer betten Sensordaten nun in versicherungsmathematische Modelle ein und belohnen Nutzer mit niedrigeren Prämien für dokumentierte Risikominderung. Der Nationale Rat für Unfallversicherung nennt tragbare Sicherheitstechnologie als wichtigen Hebel zur Neugestaltung von Bewertungsalgorithmen und verschafft Unternehmen eine direkte Rendite für die Systemeinführung. Dieser finanzgetriebene Katalysator hat das Volumen an Ausschreibungen für zertifizierte Hitzestresssysteme bei Logistik-, Lager- und Ölfeldbetreibern erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Geräte- und Kalibrierungskosten für KMU | -0.8% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Fehlende harmonisierte Leistungsstandards für Sensoren | -0.5% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken der Arbeitnehmer und Widerstand der Gewerkschaften gegen biometrisches Tracking | -0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Genauigkeitslücken bei nicht-invasiven Kerntemperaturalgorithmen | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Kalibrierungskosten für KMU

Viele kleine Unternehmen haben Schwierigkeiten, Ausgaben von mehr als 1.000 USD pro Gerät zuzüglich jährlicher ISO-rückverfolgbarer Kalibrierungen zu rechtfertigen. Untersuchungen zur IIoT-Einführung bei US-amerikanischen Fertigungs-KMU bestätigen, dass anfängliche Kostenhürden langfristige Einsparungen überwiegen, insbesondere bei kleiner Belegschaft. Ohne Sammelkaufsubventionen oder Leasingmodelle begrenzt diese Preisbarriere die Durchdringung in margenarmen Werkstätten und landwirtschaftlichen Betrieben.

Datenschutzbedenken der Arbeitnehmer und Widerstand der Gewerkschaften gegen biometrisches Tracking

Die Kommission für Chancengleichheit bei der Beschäftigung warnt, dass die kontinuierliche Erfassung physiologischer Daten gegen Behinderungsgesetze verstoßen kann, sofern kein klarer Bezug zur Arbeitstätigkeit besteht. Gewerkschaften argumentieren zudem, dass eine Rund-um-die-Uhr-Überwachung das Organisationsrecht einschränkt, was vor der Einführung von Geräten zu Tarifverhandlungsforderungen führt.[4]U.S. Government Accountability Office, „Digitale Überwachung von Arbeitnehmern,” GAO, gao.gov Anbieter müssen daher strenge Datensparsamkeits- und Anonymisierungsprotokolle einbetten, um Widerstand zu überwinden und eine breitere Marktakzeptanz für Hitzestressmonitore zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Lösungen treiben die Marktentwicklung voran

Umgebungsmonitore hielten im Jahr 2024 mit 46,9 % einen dominanten Umsatzanteil, gestützt durch jahrzehntelange WBGT-Protokolle, die von Regulierungsbehörden problemlos akzeptiert werden. Der Markt für Hitzestressmonitore verlagert sich jedoch zunehmend auf kombinierte Umgebungs- und physiologische Lösungen, die Echtzeit-Kerntemperaturschätzungen und Push-Benachrichtigungen protokollieren – eine Kategorie, die mit einer CAGR von 8,2 % wächst. Unternehmen wählen diese hybriden Pakete, weil sie Umgebungsmessungen mit arbeiterspezifischen Belastungsindizes verbinden, Fehlalarme reduzieren und die rechtliche Absicherung verbessern. Rein physiologische Geräte sprechen weiterhin Hochrisikobereiche wie Verteidigung oder Feuerwehr an, doch Käuferbefragungen zeigen, dass viele Sicherheitsmanager einheitliche Dashboard-Ansichten bevorzugen, was den Schwung gebündelter Architekturen erklärt.

Die Marktaufklärung betont nun Belege dafür, dass pHST-Indizes 85 % potenzieller Hitzestressvorfälle im Vergleich zu reinen Umgebungsauslösern verhindern. Die nachgewiesene Risikominderung fördert die Genehmigung von Investitionsausgaben, und viele multinationale Unternehmen führen schrittweise Upgrades durch, bei denen vorhandene WBGT-Geräte mit physiologischen Sensordocks nachgerüstet werden. Im Prognosezeitraum werden integrierte Pakete bei Neuinstallationen voraussichtlich reine Umgebungsgeräte übertreffen, auch wenn Vorschriften das Legacy-Segment für routinemäßige Prüfungen relevant halten. Diese duale Marktdynamik unterstützt sowohl Nachrüstverkäufe als auch Neuinstallationen und bietet Anbietern mehrere Wege, um am Wachstum des Marktes für Hitzestressmonitore zu partizipieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Tragbare Geräte fordern die Dominanz von Handgeräten heraus

Handmessgeräte hielten im Jahr 2024 weiterhin 38,7 % der Lieferungen, da Vorgesetzte Stichprobenkontrollen bei Begehungen schätzen. Die Mobilität von Arbeitsteams und die Geschwindigkeit, mit der die Körpertemperatur ansteigen kann, haben jedoch die Nachfrage nach tragbaren Geräten verstärkt, die ununterbrochene Datenströme liefern. Für tragbare Pflaster wird eine CAGR von 8,5 % prognostiziert, unterstützt durch Durchbrüche bei flexiblen Batterien und atmungsaktiven Substraten, die frühere Hautirritationsprobleme beseitigen. In Verteilzentren tauschen Sicherheitsverantwortliche bereits Klemmbrettlösungen gegen Cloud-Dashboards aus, die Pflasterdaten mit geofenced Hitzekarten integrieren.

Stationäre oder ortsfeste Sensoren verankern weiterhin große Anlagen, in denen Ofenzonen an vorhersehbaren Standorten verbleiben, doch in intelligente PSA integrierte Sensoren – von Schutzhelmeinsätzen bis hin zu flammhemmenden Hemden – sind die führende Innovation. Fahrzeugmontierte Einheiten richten sich unterdessen an Versorgungsunternehmen und Tagebauminen und versorgen Fahrerkabinenanzeigen, die Ruhepausen auslösen, wenn der WBGT-Wert steigt. Nutzerberichte unterstreichen die Komfortgewinne durch Sensoren mit einem Gewicht unter 5 g, und von NBC vorgestellte Pilotprojekte auf Farmen in Florida zeigten, dass 90 % der Arbeitnehmer die neuen Geräte gegenüber sperrigeren Brustgurten akzeptierten.

Nach Technologie: KI/ML transformiert prädiktive Fähigkeiten

WBGT-Module machten im Jahr 2024 42,5 % der Technologieeinsätze aus, da Prüfer und Versicherer mit ISO-7243-Messwerten vertraut sind. Dennoch verzeichnen KI/ML-gestützte prädiktive Analysemodule mit einer CAGR von 8,8 % das stärkste Wachstum, da Arbeitgeber von reaktiven Alarmen zu vorausschauenden Risikobewertungen übergehen. Moderne Dashboards verarbeiten Wetter-, Belastungs- und historische Erkrankungsdaten, um 12-Stunden-Wahrscheinlichkeitskurven zu erstellen, was japanischen Modellen ähnelt, die eine hohe Frühwarngenauigkeit erzielten.

Kerntemperaturalgorithmus-Plattformen verbessern sich quartalsweise, da physikbasierte Modelle mit Photoplethysmografie und Wärmekameraeingaben fusionieren und die Technologielücke schließen, die früher die nicht-invasive Zuverlässigkeit einschränkte. Infrarot-Thermografie behält eine Nischenanziehungskraft für Schüttgutlagerplätze und Fluglinien, wo Kontaktsensoren unpraktisch sind, während IoT-Multisensorknoten alles unter einem einzigen Netzwerk-Stack zusammenführen. Anbieter, die proprietäre KI mit offenen API-Schnittstellen kombinieren, positionieren sich für die Integration in bestehende EHS- oder MES-Suiten – ein entscheidendes Beschaffungskriterium für große Hersteller.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Militär führt bei der Einführung von Innovationen

Das Bauwesen bewahrte im Jahr 2024 einen Umsatzanteil von 28,3 %, bedingt durch den überproportionalen Anteil hitzebedingter Todesfälle in diesem Segment, das 6 % der Erwerbstätigen ausmacht. Militär und Verteidigung verzeichnen jedoch mit einer CAGR von 8,4 % das stärkste Wachstum, da Projekte wie das Hitzekrankheitspräventionssystem der US-Armee – seit 2018 im Feldeinsatz erprobt – auf NATO-Partner ausgeweitet werden. Schwerindustrie, Bergbau und Ölanlagen folgen dicht dahinter, hauptsächlich begrenzt durch Eigensicherheitszertifizierungen, die schnelle Einführungen verzögern.

Die Einführung in der Landwirtschaft und Forstwirtschaft beschleunigt sich durch intelligente Landwirtschaftspilotprojekte, die sowohl Tier- als auch Arbeitnehmer-Kerntemperaturen verfolgen, während Sportlabore dieselben Sensoren für die Spieltagsbereitschaft einsetzen. Versorgungsunternehmen, Logistik und Notfalldienste ergänzen die Nachfragekurve, wobei jeder Bereich robuste Gehäuse benötigt, aber von gemeinsamen KI-Backends profitiert. Da institutionelle Käufer in Verteidigung und öffentlicher Sicherheit typischerweise mehrjährige, standortübergreifende Verträge spezifizieren, schaffen ihre Einführungen Volumengarantien, die Anbietern helfen, F&E zu amortisieren und Stückkosten für kommerzielle Sektoren zu senken.

Geografische Analyse

Der Marktanteil Nordamerikas von 34,1 % für Hitzestressmonitore wird durch regulatorische Klarheit und tiefe Versicherungsökosysteme gestützt, die Risikominderung monetarisieren. Investitionen fließen in prädiktive Analyseplattformen, die sich nahtlos in gängige EHS-Software integrieren, und das US-Verteidigungsministerium fungiert als Technologieinkubator, dessen im Feldeinsatz bewährte tragbare Geräte schnell auf kommerzielle Baustellen migrieren. Kanadas Ölsande und Mexikos Maquiladoras verstärken die Nachfrage durch die Vorschrift von WBGT-Geräten während saisonaler Hitzewellen.

Die CAGR von 8,9 % im Nahen Osten und Afrika resultiert aus klimabedingter Dringlichkeit in Verbindung mit Mega-Infrastrukturprojekten. Regierungen am Golf verlangen von lizenzierten Auftragnehmern den Nachweis dokumentierter Hitzeschutzmaßnahmen, und Bergbaubetreiber in Südafrika setzen robuste IoT-Knoten ein, um die Compliance aus der Ferne zu prüfen. Internationale Klimafondsprogramme subventionieren häufig intelligente Kühl- und Überwachungslösungen und ermöglichen Anbietern, die eigensichere Designs zertifizieren können, einen schnellen Markteintritt.

Europa und der asiatisch-pazifische Raum teilen gemeinsame Treiber – strenge Arbeitsgesetze und Fertigungsintensität –, unterscheiden sich jedoch in der Einführungsgeschwindigkeit. Das wirtschaftliche Anreizmodell der EU senkt die Gesamtbetriebskosten, während die riesige Belegschaft und Hitzestudien im asiatisch-pazifischen Raum KI-gestützte Einsätze katalysieren. Japan beispielsweise ist Vorreiter bei maschinellen Lernfrühwarnindizes, die benachbarte Märkte nun erproben. Indien und Australien, die häufigere extreme Hitzeereignisse erleben, haben begonnen, Hitzestressklauseln in nationale Sicherheitsgesetzgebung zu integrieren und damit die geografisch adressierbare Basis des Marktes für Hitzestressmonitore zu erweitern.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert, da kein einzelner Anbieter einen zweistelligen Marktanteil überschreitet, was ein fruchtbares Umfeld für differenzierte Technologie-Stacks schafft. Traditionelle Instrumentierungsführer wie TSI Incorporated und Honeywell nutzen zertifizierte Kalibrierlabore und globale Distribution, während auf tragbare Geräte spezialisierte Anbieter wie Kenzen oder SlateSafety Ausschreibungen durch schnellere Algorithmusaktualisierungen und API-fähige Dashboards gewinnen. Mittelständische Unternehmen kooperieren mit Software-Analysehäusern und schaffen Ökosysteme, die Sensorhardware, Risikobewertungs-KI und regulatorische Berichtsvorlagen zu schlüsselfertigen Lösungen verbinden.

Strategische Maßnahmen konzentrieren sich auf drei Themen. Erstens melden OEMs Patente für nicht-invasive Kerntemperaturalgorithmen an, die Wärmebildgebung mit Herzratenvariabilität kombinieren und darauf abzielen, ingestierbare Thermistoren zu ersetzen. Zweitens unterstützen Eigenkapitalinvestoren Herausforderer wie Epicore, deren schweißsensende Pflaster im Januar 2024 eine Finanzierungsrunde erhielten, um in asiatische Baumärkte einzutreten. Drittens akquirieren etablierte Metrologie-Akteure KI-Start-ups, um Softwarelücken zu schließen, was Honeywells früherem Schwenk hin zu Cloud-Analysen in seinem Sensorportfolio entspricht.

Die Kundenbindung steigt mit jeder Firmware-Version, da die Algorithmuseffizienz zunimmt, sobald Modelle auf standortspezifischen Expositionsprofilen trainiert werden. Dieser Datennetzwerkeffekt könnte die Marktkonzentration schrittweise zugunsten vertikal integrierter Anbieter verschieben. Dennoch wird die kurzfristige Branchenstruktur für Hitzestressmonitore pluralistisch bleiben, da Endnutzer disparate Risikoklassen umfassen – von Milchviehbetrieben bis hin zu vorgeschobenen Operationsbasen –, die jeweils maßgeschneiderte Sensorrobustheit, Formfaktoren und Preispunkte erfordern.

Marktführer in der Branche für Hitzestressmonitore

TSI Incorporated

Nielsen-Kellerman (Kestrel)

Teledyne FLIR LLC

Honeywell International Inc.

SlateSafety Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Das Pacific Northwest National Laboratory veröffentlichte eine Bewertung, die eine engere Integration von Herz- und Hitzestressanalysen für tragbare Geräte von Ersthelfern fordert.

- September 2024: Nature Digital Medicine berichtete von einer Gerätakzeptanzrate von 90 % unter kenianischen Landwirten, die physiologische Forschungsmonitore trugen, was die globale Skalierbarkeit unterstreicht.

- August 2024: Die Polytechnische Universität Hongkong stellte weiche Roboterkleidung vor, die in der Lage ist, die Wärmedämmung bei extremer Hitze autonom anzupassen.

- August 2024: NBC News hob Pilotprojekte auf Farmen in Florida mit leichten Biopflastern hervor, die Arbeitnehmer direkt benachrichtigen, wenn Körperhitzeindizes ansteigen.

Berichtsumfang des globalen Marktes für Hitzestressmonitore

| Umgebungs-Hitzestressmonitore |

| Physiologische Hitzestressmonitore |

| Kombinierte Umgebungs- und physiologische Lösungen |

| Software- und Analyseplattformen |

| Zubehör und Kalibrierungswerkzeuge |

| Handgeräte |

| Tragbare Pflaster und Bänder |

| Stationäre und ortsfeste Sensoren |

| In intelligente PSA integrierte Sensoren |

| Fahrzeug- und gerätemontierte Sensoren |

| WBGT-Sensormodule |

| Kerntemperaturalgorithmus-Plattformen |

| Auf Infrarot-Thermografie basierende Systeme |

| IoT-verbundene Multisensorknoten |

| KI/ML-gestützte prädiktive Analysemodule |

| Bauwesen |

| Fertigung und Schwerindustrie |

| Bergbau sowie Öl und Gas |

| Militär und Verteidigung |

| Landwirtschaft und Forstwirtschaft |

| Sport und Leichtathletik |

| Versorgungsunternehmen und Energie |

| Logistik und Transport |

| Notfalldienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Umgebungs-Hitzestressmonitore | ||

| Physiologische Hitzestressmonitore | |||

| Kombinierte Umgebungs- und physiologische Lösungen | |||

| Software- und Analyseplattformen | |||

| Zubehör und Kalibrierungswerkzeuge | |||

| Nach Formfaktor | Handgeräte | ||

| Tragbare Pflaster und Bänder | |||

| Stationäre und ortsfeste Sensoren | |||

| In intelligente PSA integrierte Sensoren | |||

| Fahrzeug- und gerätemontierte Sensoren | |||

| Nach Technologie | WBGT-Sensormodule | ||

| Kerntemperaturalgorithmus-Plattformen | |||

| Auf Infrarot-Thermografie basierende Systeme | |||

| IoT-verbundene Multisensorknoten | |||

| KI/ML-gestützte prädiktive Analysemodule | |||

| Nach Endnutzerbranche | Bauwesen | ||

| Fertigung und Schwerindustrie | |||

| Bergbau sowie Öl und Gas | |||

| Militär und Verteidigung | |||

| Landwirtschaft und Forstwirtschaft | |||

| Sport und Leichtathletik | |||

| Versorgungsunternehmen und Energie | |||

| Logistik und Transport | |||

| Notfalldienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hitzestressmonitore?

Die Marktgröße für Hitzestressmonitore erreichte im Jahr 2025 71,95 Millionen USD und wird voraussichtlich bis 2030 auf 106,25 Millionen USD ansteigen.

Wie schnell wird die Nachfrage nach tragbaren Hitzestressgeräten wachsen?

Für tragbare Pflaster wird bis 2030 eine CAGR von 8,5 % prognostiziert, was den Wandel der Arbeitgeber hin zu einer kontinuierlichen, arbeitnehmerzentrierten Überwachung widerspiegelt.

Welches Technologiesegment wächst am schnellsten?

KI/ML-gestützte prädiktive Analysemodule weisen mit einer CAGR von 8,8 % das höchste prognostizierte Wachstum auf, da Unternehmen von reaktiven Alarmen zu proaktiver Risikovorhersage übergehen.

Warum ist das Bauwesen der führende Endnutzer?

Das Bauwesen hält einen Marktanteil von 28 %, da Außendienstteams die höchste Hitzeverletzungshäufigkeit aufweisen und direkt unter die ausstehenden OSHA-Vorschriften fallen.

Welche Region bietet die schnellsten Wachstumsaussichten?

Der Nahe Osten und Afrika werden bis 2030 mit einer CAGR von 8,9 % wachsen, angetrieben durch extreme klimatische Bedingungen und groß angelegte Infrastrukturprojekte, die einen strengen Arbeitnehmerschutz erfordern.

Wie beeinflussen Versicherer die Einführungsraten?

Unfallversicherer gewähren Arbeitgebern, die zertifizierte Überwachungssysteme einsetzen, nun Prämienrabatte, was einen direkten ROI schafft, der Beschaffungsentscheidungen beschleunigt.

Seite zuletzt aktualisiert am: