Marktgröße und Marktanteil für Warmlufterhitzer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

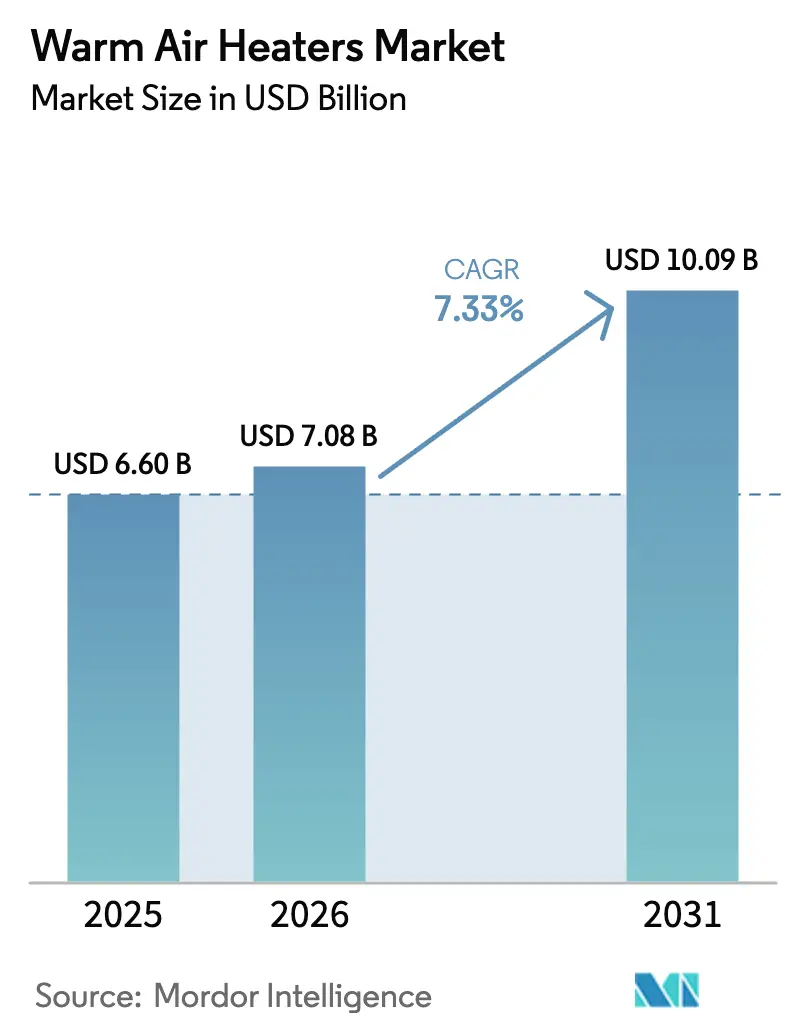

| Marktgröße (2026) | 7.08 Milliarden US-Dollar |

| Marktgröße (2031) | 10.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Warmlufterhitzer von Mordor Intelligence

Die Marktgröße für Warmlufterhitzer wurde im Jahr 2025 auf USD 6,6 Milliarden geschätzt und soll von USD 7,08 Milliarden im Jahr 2026 auf USD 10,09 Milliarden bis 2031 wachsen, bei einer CAGR von 7,33 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die entscheidende Rolle der Technologie bei der Sicherstellung der Betriebskontinuität in Wohn-, Gewerbe-, Industrie- und Transportbereichen wider. Verschärfte Gebäudeenergievorschriften, der rasche Ausbau der Kühlkettenlogistik und Mandate zur industriellen Dekarbonisierung verstärken die Ersatznachfrage, während mit erneuerbaren Energien betriebene Modelle neue Chancen erschließen. Der Wettbewerbsfokus hat sich auf intelligente Steuerungen, auf dem Internet der Dinge basierende Effizienz-Upgrades und hybride Brennstoffflexibilität verlagert, die Kunden vor Preisschocks bei fossilen Brennstoffen schützt. Trotz des zunehmenden Wettbewerbs durch Wärmepumpen in kleinen Gebäuden gedeiht der Markt für Warmlufterhitzer weiterhin, da er eine schnelle Temperaturerhöhung, geringe Installationskomplexität und zuverlässige Leistung bei industriellen Hochlastprozessen bietet.

Wichtigste Erkenntnisse des Berichts

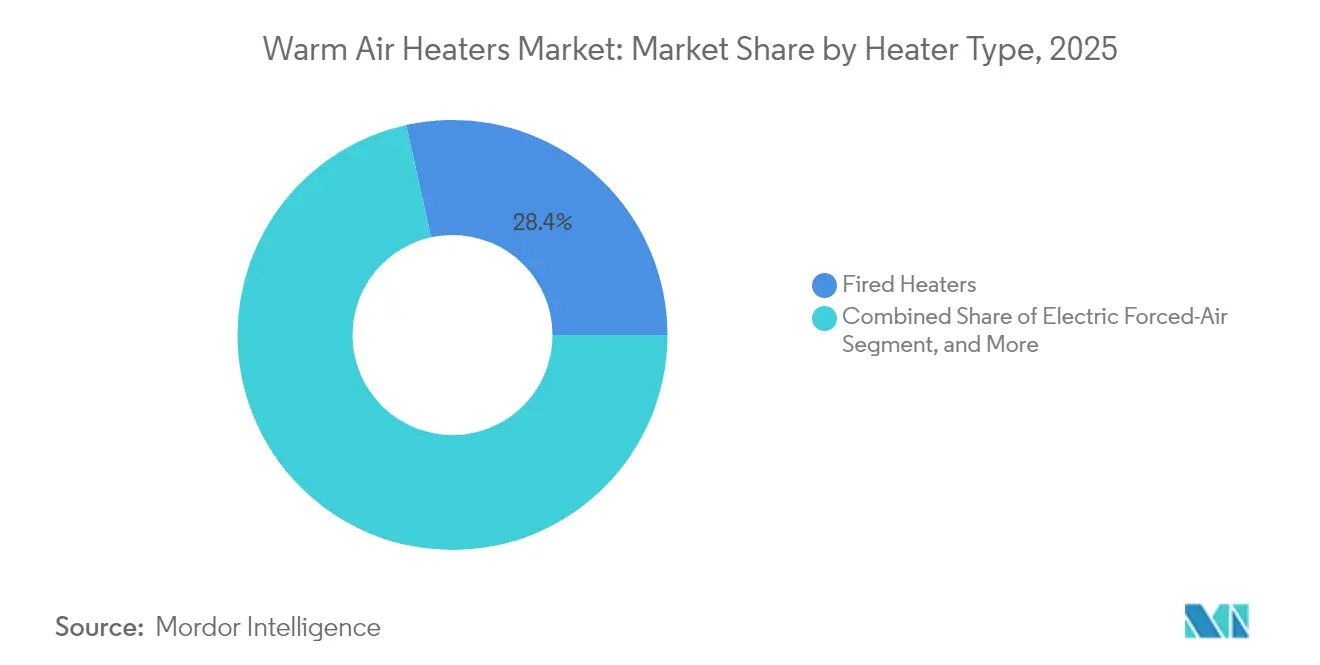

- Nach Technologie führten Feuerungserhitzer mit einem Marktanteil von 28,45 % am Markt für Warmlufterhitzer im Jahr 2025, während elektrische Zwangslufterhitzer bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

- Nach Endnutzer entfielen auf Industrieanlagen im Jahr 2025 ein Umsatzanteil von 44,70 %, während Transportanwendungen mit einer CAGR von 8,05 % bis 2031 das schnellste Wachstum verzeichnen.

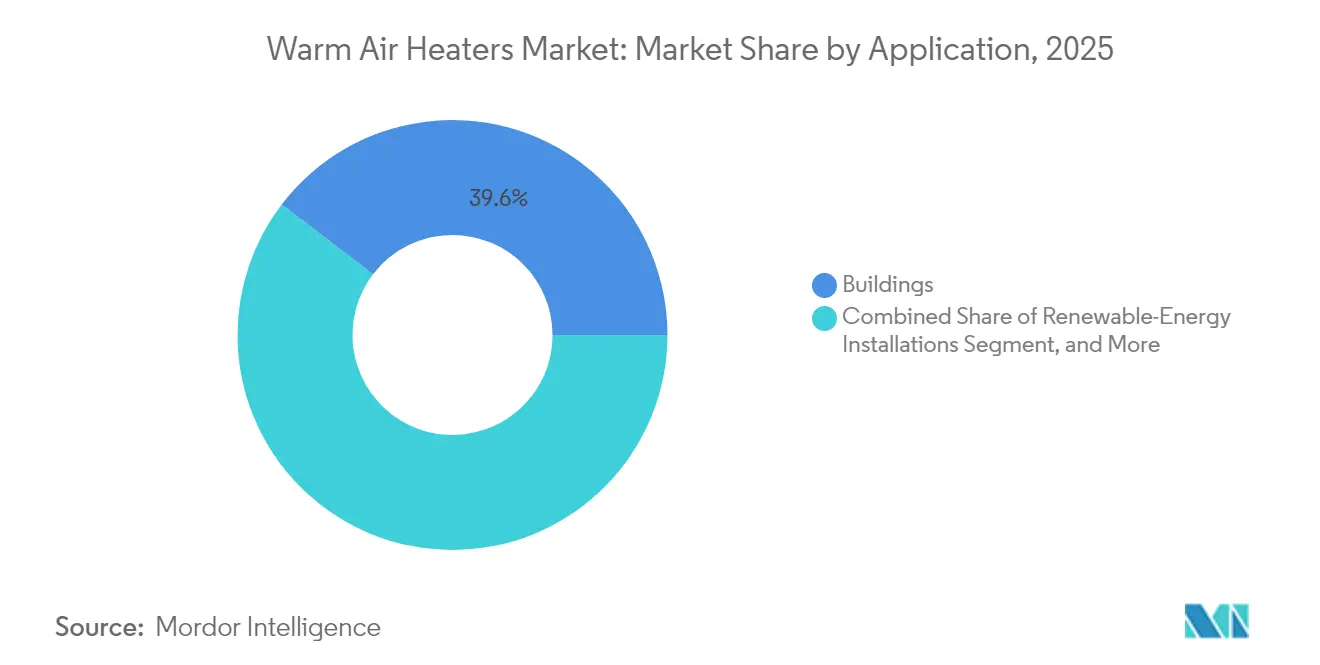

- Nach Anwendung entfielen auf Gebäude im Jahr 2025 ein Anteil von 39,62 % an der Marktgröße für Warmlufterhitzer, während Anlagen für erneuerbare Energien bis 2031 voraussichtlich mit einer CAGR von 8,41 % wachsen werden.

- Nach Brennstoff- und Energiequelle hielten gasbefeuerte Einheiten im Jahr 2025 einen Anteil von 35,10 %, während solarbetriebene Systeme bis 2031 voraussichtlich die stärkste CAGR von 9,12 % erzielen werden.

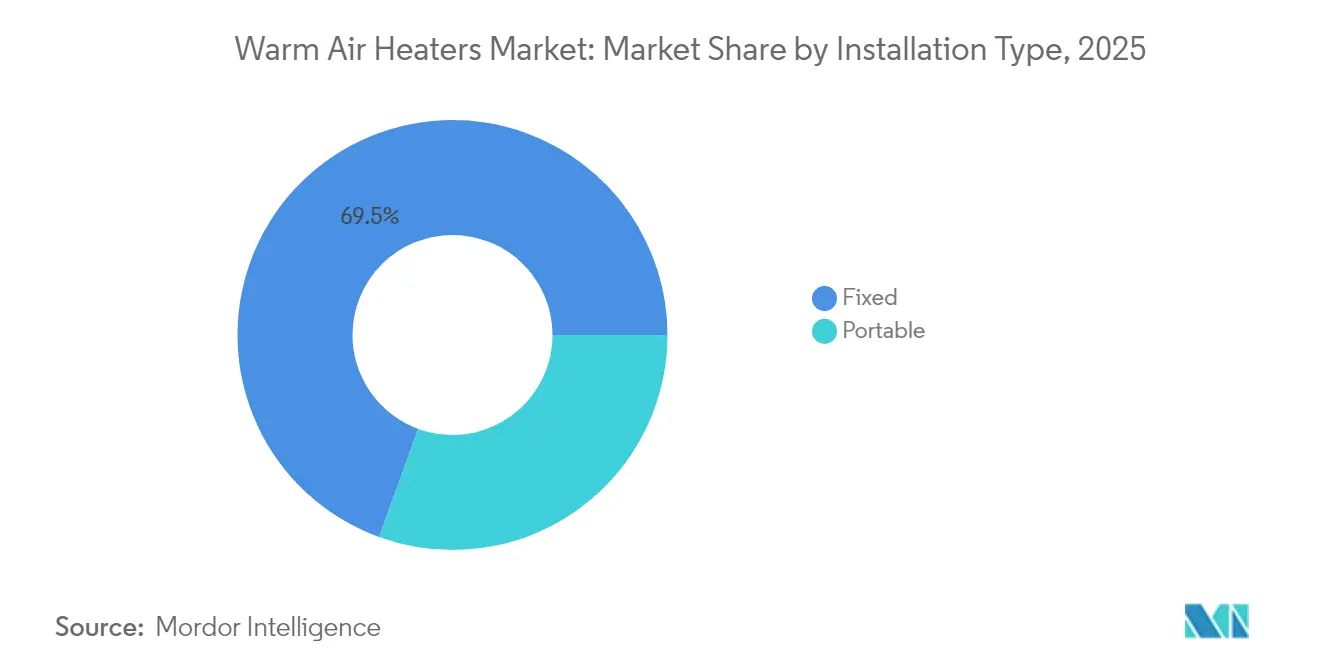

- Nach Installationstyp hielten Festinstallationen im Jahr 2025 einen Umsatzanteil von 69,45 %, während tragbare Heizgeräte mit einer CAGR von 7,78 % bis 2031 wachsen.

- Nach Leistungsabgabe erfasste der Bereich 20–60 kW im Jahr 2025 50,05 % des Umsatzes, wobei Einheiten unter 20 kW mit einer CAGR von 7,84 % über den Prognosehorizont am schnellsten wachsen sollen.

- Nach Vertriebskanal repräsentierten OEM-Lieferungen im Jahr 2025 einen Anteil von 59,55 %, während Aftermarket- und Einzelhandelstransaktionen mit einer CAGR von 8,93 % bis 2031 zunehmen.

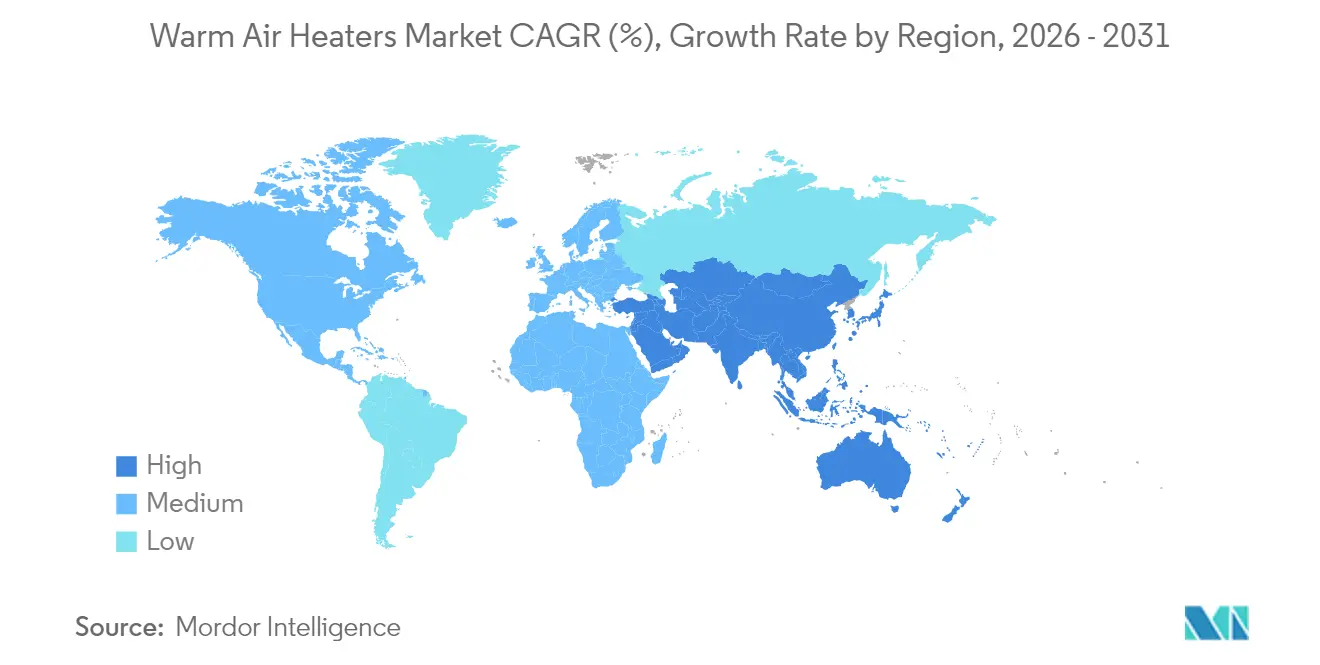

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 29,70 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,28 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Warmlufterhitzer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Gebäudeenergievorschriften (global) | +1.20% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsanreize für die Raumheizung | +0.90% | Kernbereich Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Mandate zur industriellen Dekarbonisierung | +1.10% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥4 Jahre) |

| Ausbau der Kühlkette in Lebensmittel- und Pharmabereichen | +0.80% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach tragbaren Heizgeräten auf Baustellen | +0.60% | Global, saisonale Schwankungen je nach Region | Kurzfristig (≤2 Jahre) |

| Aftermarket-Optimierungs-Nachrüstungen auf Basis des Internets der Dinge | +0.70% | Frühe Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Gebäudeenergievorschriften treiben den Marktwandel voran

Neue Bau- und Nachrüstungsvorschriften erfordern nun höhere saisonale Effizienzwerte. Die Richtlinie der Europäischen Union über die Gesamtenergieeffizienz von Gebäuden verpflichtet alle Neubauten ab 2024 zur Erfüllung von Niedrigstenergiestandards, was Käufer zu fortschrittlichen Warmlufterhitzern mit Kondensationsverbrennung oder drehzahlvariablen Lüftern drängt.[1]Europäische Kommission, „Richtlinie über die Gesamtenergieeffizienz von Gebäuden”, energy.europa.eu Eine ähnliche Verschärfung der Vorschriften breitet sich in nordamerikanischen Rechtsordnungen unter ASHRAE 90.1 aus und erweitert die adressierbare Nachrüstungsbasis. Infolgedessen priorisieren Hersteller Forschung und Entwicklung bei hocheffizienten Wärmetauschern und intelligenten Steuerungen, die Feuerungsraten automatisch modulieren, um Compliance-Prüfungen zu bestehen. Eine weitreichende Abdeckung von 70 % der globalen Nutzfläche bis 2025 bedeutet eine Milliarden-Dollar-Chance für Modelle mit Premium-Effizienz.[2]Internationale Energieagentur, „Wärmepumpenbericht 2024”, iea.org Der Treiber ist mittelfristig, da viele nationale Gebäudevorschriften in Drei- bis Fünfjahreszyklen aktualisiert werden, aber sobald sie in Kraft treten, lösen sie sofortige Beschaffungsmaßnahmen aus.

Elektrifizierungsanreize gestalten den Technologiemix für Heizungen neu

Nordamerika und Europa haben große Rabatte bereitgestellt, die elektrische Heizungen begünstigen. So weist beispielsweise das US-amerikanische Inflationsreduzierungsgesetz USD 4,3 Milliarden für Anreize für elektrische Geräte zu, die die Einführung elektrischer Zwangslufterhitzer in industriellen Niedertemperaturanwendungen direkt subventionieren.[3]Europäische Kommission, „Energieeffiziente Gebäude”, energy.europa.eu Wo Wärmepumpen das erforderliche Temperaturgefälle oder die erforderliche Aufheizrate nicht liefern können, schließen elektrische Warmlufterhitzer die Lücke. Anbieter bringen Spulen mit höherer Wattdichte und Zündplatinen mit siliziumgesteuerten Gleichrichtern auf den Markt, um dieses Förderfenster zu nutzen. Der Effekt ist langfristig, da Förderprogramme sich über ein Jahrzehnt erstrecken und mit Netz-Dekarbonisierungszielen zusammenpassen, die den Anteil erneuerbarer Energien am gelieferten Strom erhöhen.

Mandate zur industriellen Dekarbonisierung beschleunigen die Einführung

Die Verpflichtungen nach der COP28 verlangen von der Industrie eine drastische Reduzierung der Scope-2-Emissionen und fördern den Wechsel zu elektrischen, solar- oder biomassebetriebenen Warmlufterhitzern. Der CO₂-Grenzausgleichsmechanismus der Europäischen Union bepreist eingebettetes CO₂ in importierten Waren, erhöht die Compliance-Last für Exporteure und beschleunigt Heizungs-Upgrades.[4]Internationale Agentur für erneuerbare Energien, „Verdreifachung der erneuerbaren Energie bis 2030”, irena.org Multinationale Unternehmen spezifizieren daher erneuerbare-Energie-fähige Heizgeräte mit Photovoltaik-Vorheizung oder solarthermischen Boostern. Die Auswirkung des Treibers ist global, aber am stärksten in entwickelten Märkten, die Dekarbonisierungsoffenlegungen durchsetzen.

Der Ausbau der Kühlketteninfrastruktur erzeugt spezialisierte Nachfrage

Die globale Kühlhauskapazität wurde im Jahr 2024 um 18 % ausgebaut, insbesondere für Pharmazeutika und verderbliche Lebensmittel. Warmlufterhitzer dienen dem frostfreien Zonenmanagement, Abtauzyklen und der Notstromversorgung. Pharmazeutische Lagerhäuser müssen die FDA-Validierung für konsistente ±2 °C-Bereiche erfüllen, was die Nachfrage nach redundanten elektrischen Heizgeräten mit Fernsensoren ankurbelt. Der asiatisch-pazifische Raum zeigt den schnellsten Kapazitätsaufbau und legt besonderen Wert auf skalierbare, modulare Heizungsdesigns, die innerhalb enger logistischer Zeitpläne installiert werden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für fossile Brennstoffe | -0.80% | Global, mit regionalen Schwankungen | Kurzfristig (≤2 Jahre) |

| Wachsende Substitutionsbedrohung durch Wärmepumpen | -1.10% | Hauptsächlich Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| OEM-Margendruck durch Rohstoffmetalle | -0.40% | Globale Fertigungsregionen | Kurzfristig (≤2 Jahre) |

| Sicherheitsrückrufe und regulatorische Haftung | -0.30% | Regulatorischer Fokus in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für fossile Brennstoffe erzeugen Marktunsicherheit

Die europäischen Erdgas-Benchmarks schwankten im Jahr 2024 zwischen EUR 25 und EUR 45 pro MWh (USD 28 – USD 50 pro MWh), was die Amortisationsberechnungen für gasbefeuerte Heizgeräte verzerrt. Eine ähnliche Volatilität beim Brent-Rohöl erhöht die Zurückhaltung gegenüber ölbefeuerten Modellen. Käufer verzögern Ersatzzyklen und warten auf Preisklarheit, was die kurzfristige Nachfrage dämpft, obwohl viele letztendlich effizientere oder hybride Systeme einführen, um künftige Volatilität abzusichern.

Wachsende Substitutionsbedrohung durch Wärmepumpen verschärft den Wettbewerb

Die globalen Wärmepumpenlieferungen stiegen im Jahr 2024 um 35 % auf 20 Millionen Einheiten, erweiterten die Leistung bis auf -25 °C und erodierten die Marktdurchdringung von Warmlufterhitzern in neuen Wohngebäuden. Großzügige Subventionen von bis zu USD 14.000 pro Haushalt in den Vereinigten Staaten verschieben die Kostengleichung und ermutigen Verbraucher, traditionelle Verbrennungsheizgeräte zu umgehen. Die mittelfristige Wirkung des Hemmnisses ist am stärksten in Europa und Nordamerika, wo Energieeffizienz-Kennzeichnungen die Endnutzerentscheidung lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heizertyp: Elektrische Dynamik stellt die Führung von Feuerungserhitzern in Frage

Die Kategorie der Feuerungserhitzer behielt im Jahr 2025 einen beherrschenden Anteil von 28,45 % am Markt für Warmlufterhitzer, hauptsächlich weil Industrieöfen und Schwerlastprozesse auf Direktverbrennungseinheiten für schnellen Wärmeübertrag angewiesen sind. Elektrische Zwangsluftmodelle skalieren jedoch schnell und profitieren von der politischen Ausrichtung auf Netz-Dekarbonisierung und erweisen sich als attraktiv in temperaturkritischen Lebensmittel- und Pharmalinien. Diese Verschiebung führt zu einer CAGR von 8,72 % für elektrische Systeme, der schnellsten innerhalb des Kategoriehorizonts. Die laufende Forschung und Entwicklung konzentriert sich auf Frequenzumrichter und Siliziumkarbid-Heizelemente, die die Energieumwandlungseffizienz erhöhen und gleichzeitig die Anlaufzeiten verkürzen. Konvektions- und Strahlungsdesigns bedienen Nischenbereiche wie Reinräume oder offene Verladerampen, die jeweils gezielte thermische Behaglichkeit mit reduzierter Luftströmungsstörung bieten.

Ein wichtiges Wettbewerbsfeld sind Steuerungen. Anbieter bündeln Edge-Computing-Gateways, die Heizgeräte mit Gebäudeautomationsnetzwerken synchronisieren und vorausschauende Wartung sowie Fernoptimierung ermöglichen. Solar-Hybrid- und batterieintegrierte Module sind noch in der Entstehungsphase, ziehen aber das Interesse von netzunabhängigen Logistikzentren auf sich. Da Elektrifizierungsanreize zunehmen, werden Hersteller, die die Spulenhaltbarkeit verbessern und den Widerstandsabfall verringern, Marktanteile von veralteten Verbrennungsprodukten gewinnen. Insgesamt wird der Markt für Warmlufterhitzer weiterhin Hochtemperaturzuverlässigkeit schätzen, aber inkrementelle Marktanteilsverschiebungen werden sich um elektrisch betriebene, intelligente Plattformen ansammeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industrielle Größenordnung trifft auf Aufschwung im Transportbereich

Industrieanlagen hielten im Jahr 2025 44,70 % des Marktes für Warmlufterhitzer nach Wert, was den vielfältigen Bedarf von Aushärteöfen und Verpackungslinien bis hin zur Frostschutzprävention in Lagerhäusern widerspiegelt. Prozessindustrien schätzen die schnelle Aufheizrate und Robustheit von gasbefeuerten oder hochwattigen elektrischen Einheiten, was die Führungsposition dieses Segments festigt. Unterdessen wächst der Transportsektor mit einer CAGR von 8,05 %, unterstützt durch Ladeparks für Elektrofahrzeuge, die eine Gehäuseheizung zum Schutz der Leistungselektronik benötigen, und durch expandierende Cross-Dock-Logistikbetriebe, die auf Zwangslufteinheiten für schnellen Umschlag angewiesen sind.

Im Gegensatz dazu ist die Durchdringung im Wohnbereich stabil, aber durch die Einführung von Wärmepumpen herausgefordert, insbesondere in neuen vorschriftskonformen Gebäuden. Gewerbliche Büros und Einzelhandelsgeschäfte zeigen ein moderates Wachstum, das mit Initiativen zur Innenraumluftqualität verbunden ist, die Warmlufterhitzer mit hoher Zirkulation gegenüber Strahlungspaneelen bevorzugen. Segmentübergreifend entwickelt sich die Nachfrage hin zu integrierter Luftstromfiltration und Echtzeit-Energie-Dashboards, die es Facility-Managern ermöglichen, Einsparungsmetriken für ESG-Berichte zu validieren.

Nach Anwendung: Gebäude dominieren, während Standorte für erneuerbare Energien stark wachsen

Gebäude erfassten im Jahr 2025 den größten Marktanteil für Warmlufterhitzer mit 39,62 %, einschließlich Schulen, Krankenhäuser, Einkaufszentren und Mehrfamilienhäuser, die zusammen einen erheblichen saisonalen Heizbedarf haben. Die Nachrüstungsaktivität beschleunigt sich, da Immobilieneigentümer Belegungskomfort-Bewertungen und betriebliche CO₂-Offenlegungen anstreben. Das dynamischste Segment sind jedoch Anlagen für erneuerbare Energien, die voraussichtlich jährlich um 8,41 % wachsen werden. Betreiber von Solarparks setzen Niedrigwatt-Heizgeräte ein, um staubbedingten Effizienzabfall bei Modulen zu verhindern, während Integratoren von Batteriespeichern auf kompakte elektrische Einheiten für das Wärmemanagement angewiesen sind.

Kraftwerke, insbesondere Gasturbinenanlagen in kalten Klimazonen, spezifizieren weiterhin hochleistungsfähige gasbefeuerte Heizgeräte, um Schaufelvereisung zu verhindern und eine schnelle Startfähigkeit zu gewährleisten. Tunnelprojekte und tragbare Gebäudekomplexe stellen kleinere, aber stetige Nischen dar und veranschaulichen die Anpassungsfähigkeit der Technologie in verschiedenen infrastrukturellen Umgebungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Brennstoff- und Energiequelle: Solaraufschwung stellt die Vorherrschaft von Gas in Frage

Gasbefeuerte Lösungen hielten im Jahr 2025 35,10 % des Umsatzes, verankert durch ausgereifte Verteilungsnetze und historisch günstige Brennstoffpreise. Dennoch zeigen solarbetriebene Heizgeräte eine CAGR von 9,12 %, da die Kosten für Photovoltaikmodule sinken und Unternehmen Scope-2-CO₂-Neutralität zusagen. Elektrische Einheiten expandieren ebenfalls und nutzen den wachsenden Anteil erneuerbarer Energien in Versorgungsnetzen, was die wahrgenommene Nachhaltigkeit von Widerstandsheizungen verbessert. Biomasse- und Hybridsysteme besetzen spezialisierte landwirtschaftliche und Campus-Umgebungen, wo Brennstoffverfügbarkeit und politische Gutschriften zusammentreffen.

Der Übergang ist schrittweise, und viele Betreiber wählen stufenweise Upgrades: Kondensations-Gasmodelle für kurzfristige Effizienz, gefolgt von Solar-Vorheiz-Nachrüstungen, sobald interne Hurdle-Rates erfüllt sind. Regionale Brennstoffwirtschaft, regulatorische Rahmenbedingungen und Infrastrukturbereitschaft moderieren alle das Substitutionspotenzial, aber die Trajektorie zeigt unverkennbar in Richtung kohlenstoffärmerer Energieträger.

Nach Leistungsabgabe: Mittelklasse-Einheiten dominieren, kleine Systeme führen das Wachstum an

Mittelklasse-Heizgeräte mit 20–60 kW hielten im Jahr 2025 50,05 % des Umsatzes und balancieren Kapazität und Energieverbrauch für gängige Gewerbeimmobilien. Hersteller konzentrieren sich auf modulierende Brenner und mehrstufige elektrische Elemente in dieser Klasse, um unterschiedliche Teillastprofile zu erfüllen. Unter 20 kW steigt die Nachfrage am schnellsten mit einer CAGR von 7,84 %, da Zonenstrategien und modulare Büros eine feinkörnige Temperaturregelung betonen. Die Integration von intelligenten Thermostaten und Sprachassistenten-Kompatibilität hilft Anbietern, sich in diesem Bereich zu differenzieren.

Über 60 kW bleiben Schwer-Industrie-Käufer aufgrund des unersetzlichen thermischen Durchsatzes loyal, suchen aber nach Kondensationseffizienzen und Rauchgaswärmerückgewinnung, um Brennstoffkosten zu dämpfen. Die Leistungsabgabe-Segmentierung zeigt einen übergreifenden Branchenschwenk hin zu dezentraler, bedarfsgerechter Heizung, die mit Hüllverbesserungsgewinnen in der Neubauten-Architektur übereinstimmt.

Nach Installationstyp: Feste Basis mit tragbarer Flexibilität

Festinstallationen lieferten im Jahr 2025 69,45 % des Umsatzes dank dauerhafter Platzierung in Fabriken, Schulen und Logistikzentren, die eine ganzjährige Heizungssicherheit benötigen. Diese Installationen werden zunehmend in Gebäudeautomations-Dashboards integriert, was eine zentralisierte Lastverteilung und Teilnahme an der Nachfragesteuerung ermöglicht. Tragbare Heizgeräte, obwohl kleiner in der anfänglichen Ausgabe, werden jährlich um 7,78 % wachsen, da Bauprojekte, Katastrophenschutzzelte und Pop-up-Einzelhandel Plug-and-Play-Wärme bevorzugen. Lithium-Ionen-Akkupacks und drahtlose Thermostate rüsten nun tragbare Sortimente aus und verlängern Laufzeit und Überwachung.

Die Gesamtbetriebskosten sind der entscheidende Faktor. Für langlebige Anlagen liefern Festinstallationen eine überlegene Lebenszykluseffizienz, sobald Kanäle und Zonen optimiert sind. Umgekehrt gewinnen tragbare Modelle Kunden, die eine schnelle Bereitstellung mit minimalen Genehmigungshürden suchen. Im Laufe der Zeit wird die Gemeinsamkeit intelligenter Firmware in beiden Formaten es Herstellern ermöglichen, Analysedienste und Fernleistungsgarantien als Upsell anzubieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Aufträge weichen dem Aftermarket-Wachstum

OEM-Wege erfassten im Jahr 2025 59,55 % der Lieferungen, da große Bau- und Nachrüstungsprojekte typischerweise vollständige mechanische Pakete spezifizieren. Aftermarket- und Einzelhandelskanäle gewinnen jedoch mit einer CAGR von 8,93 % an Dynamik, was die wachsende installierte Basis widerspiegelt, die Ersatzteile und schnelle Heizungsaustausche benötigt. E-Commerce-Plattformen präsentieren nun Vergleichs-Dashboards, die Energieverbrauchs-KPIs hervorheben und Kaufentscheidungen für kleine Unternehmen und Haushalte beschleunigen.

Serviceorientierte Distributoren bündeln Installations- und regelmäßige Inspektionsverträge und kultivieren wiederkehrende Einnahmen über den Erstverkauf hinaus. Da sich Produktlebenszyklen verlängern, werden Fernfirmware-Upgrades über Mobilfunk-Gateways die Wertschöpfung weiter nachgelagert verlagern und die strategische Bedeutung des Aftermarkts stärken.

Geografische Analyse

Europa führte im Jahr 2025 mit einem Marktanteil von 29,70 % für Warmlufterhitzer, gestützt durch Leitpolitiken wie die Renovierungswelle, die bis 2030 EUR 150 Milliarden (USD 165 Milliarden) für Effizienz-Nachrüstungen bereitgestellt hat. Industrielle Dekarbonisierungsziele und CO₂-Preisüberwälzungen steigern auch die Nachfrage nach elektrischen und solar-hybriden Heizgeräten in Deutschland, Frankreich und dem Vereinigten Königreich. Regulatoren setzen Ökodesign-Mindesteffizienz-Schwellenwerte ein, die effektiv minderwertige Verbrennungseinheiten aus dem Markt nehmen und eine Pipeline von Ersatzchancen sichern. Die saisonale Heiznachfrage bleibt in Nordeuropa ausgeprägt und sichert das Basisvolumen auch während makroökonomischer Abschwächungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,28 % bis 2031, gestützt durch den Fertigungsausbau in China und Indien sowie umfangreiche Kühlketteninvestitionen. Chinas zentral finanzierter Vorstoß für saubere Energie weist bis 2025 USD 440 Milliarden für Elektrifizierungsinfrastruktur zu und stimuliert die Einführung großformatiger elektrischer Heizgeräte in Batteriewerken für Elektrofahrzeuge und Halbleiterfabriken. Südostasiatische Logistikzonen wählen unterdessen tragbare gasbefeuerte Einheiten, die variablen Mietbedingungen entsprechen. Lokale Hersteller nutzen kostengünstige Arbeitskräfte für aggressive Preisgestaltung, aber globale Marken behalten einen Vorteil bei hochwertigen Industrie- und Pharmaprojekten.

Nordamerika verzeichnet ein solides, ersatzgetriebenes Wachstum, da das Infrastrukturinvestitions- und Beschäftigungsgesetz USD 65 Milliarden für Gebäudemodernisierungen bereitstellt, die gefahrenfreie elektrische Heizung priorisieren. Bundesstaaten im nördlichen Bereich erleben konsistent lange Heizsaisons, was die Nachfrage vorhersehbar hält. Kanadas CO₂-Preis, der bis 2030 auf CAD 170 (USD 133) pro Tonne CO₂ steigt, schafft Anreize für Öl-zu-Gas- oder Gas-zu-Elektro-Umstellungen in gewerblichen Immobilienportfolios. Im Nahen Osten und Afrika erzeugen Bauboom-Aktivitäten in den Staaten des Golfkooperationsrats und Kühllagerprojekte in Subsahara-Afrika aufkommende Nachfragenischen, wenn auch von einer niedrigen Basis aus.

Wettbewerbslandschaft

Der Markt für Warmlufterhitzer zeigt eine moderate Fragmentierung. Globale Hersteller wie Lennox International, Johnson Controls und Daikin Industries konkurrieren über die Breite des Portfolios, internationale After-Sales-Abdeckung und Forschungs- und Entwicklungsgeschwindigkeit. Jeder investiert stark in Plattformen für das Internet der Dinge, die Heizgeräte mit Kältemaschinen und Luftbehandlungseinheiten vereinen und vorausschauende Serviceroutinen ermöglichen, die Ausfallzeiten minimieren. Mittelklasse-Spezialisten wie Modine Manufacturing zielen auf Industrienischen wie Lackierkabinen ab und konzentrieren sich auf Robustheit und Hochtemperaturtoleranz. Patentanmeldungen für Effizienz- und Steuerungsmethoden stiegen im Jahr 2024 um 28 %, was einen intensivierten Wettbewerb um geistiges Eigentum signalisiert.

Strategisch verfolgen Marktführer Größe und Umfang. Johnson Controls' Kauf der HVAC-Sparte von Hitachi für USD 2,8 Milliarden erweiterte seine Reichweite im asiatisch-pazifischen Raum und brachte fortschrittliches Wärmepumpen-Know-how in seine Heizungsdesign-Pipeline ein. Trane Technologies tätigte drei Akquisitionen mit dem Ziel elektrischer und erneuerbarer Heizgeräte, was die Dringlichkeit widerspiegelt, sich an Dekarbonisierungs-Roadmaps auszurichten. Neue Marktteilnehmer bieten KI-gestützte Optimierungsschichten an, die auf bestehende Flotten nachgerüstet werden und Energieeinsparungen ohne kapitalintensive Geräteaustausche erzielen. Das Wettbewerbsfeld erstreckt sich nun über Hardware hinaus auf Datenanalyse und Energie-als-Dienstleistung-Verträge und gestaltet Einnahmepools mittelfristig um.

Zukünftig wird die Differenzierung von digital-nativen Funktionen, verifizierten Lebenszyklusemissionsmetriken und Lieferkettenresilienz gegenüber volatilen Metallpreisen abhängen. Partnerschaften zwischen Heizungsanbietern und Unternehmen für die Integration erneuerbarer Energien werden sich beschleunigen, insbesondere für netzunabhängige Anwendungen oder netzgebundene Industrieparks. Das Gesamtumfeld begünstigt Akteure, die Kosteneffizienz mit Premium-Funktionen und Compliance-Garantien in Einklang bringen können.

Aktuelle Branchenentwicklungen

- Oktober 2025: Die Europäische Kommission veröffentlichte die endgültigen Bedingungen für die erste Pilotauktion über EUR 1 Milliarde zur Dekarbonisierung von Industriewärme und bot fünfjährige Festprämien proportional zur CO₂-Minderung für Projekte an, die elektrische oder erneuerbare Wärme nutzen.

- September 2025: BASF begann mit dem Bau einer industriellen Wärmepumpe unter 50 MW an seinem Standort in Ludwigshafen, die jährlich bis zu 500.000 Tonnen CO₂-freien Dampf erzeugen wird, unterstützt durch bis zu EUR 310 Millionen aus deutschen Carbon Contracts for Difference.

- September 2025: Vonovia SE ging eine Partnerschaft mit EnerCube und DFA Demonstrationsfabrik Aachen ein, um vorgefertigte Wärmepumpen-Cubes für Wohnblöcke in Serie zu produzieren, mit dem Ziel von 1.000 Einheiten bis 2029, um mehr als 20.000 deutsche Wohnhäuser zu dekarbonisieren.

- Juli 2025: Heaten sicherte sich eine strategische Partnerschaft mit Advent International, die die Kapazitätserweiterung, neue Produkteinführungen und potenzielle Fusionen und Übernahmen finanzieren wird, um das Wachstum bei fortschrittlichen Heizlösungen zu beschleunigen.

Berichtsumfang des globalen Marktes für Warmlufterhitzer

Der Bericht über den Markt für Warmlufterhitzer ist segmentiert nach Typ (Feuerungserhitzer, elektrische Zwangslufterhitzer, Konvektionserhitzer, Strahlungserhitzer, Sonstige), Endnutzer (Wohnbereich, Gewerbe, Industrie, Transport), Anwendung (Gebäude, Stromerzeugung, Industrieprozesse, Sonstige), Brennstoff-/Energiequelle (gasbefeuert, elektrisch, solarbetrieben, Sonstige), Installationstyp (tragbar, fest), Leistungsabgabe (<20 kW, 20–60 kW, >60 kW), Vertriebskanal (OEMs, Aftermarket/Einzelhandel) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Feuerungserhitzer |

| Elektrische Zwangslufterhitzer |

| Konvektionserhitzer |

| Strahlungserhitzer |

| Strahlungsrohrerhitzer |

| Kanalerhitzer |

| Gehäuseerhitzer |

| Wärmefackeln und Flammenerhitzer |

| Raumheizgeräte |

| Sonstige Heizertypen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Transport |

| Tunnel |

| Stromerzeugung |

| Industrieprozesse |

| Gebäude |

| Tragbare Gebäude |

| Anlagen für erneuerbare Energien |

| Sonstige Anwendungen |

| Ölbefeuert |

| Gasbefeuert |

| Elektrisch |

| Solarbetrieben |

| Sonstige Brennstoff-/Energiequellen |

| Mehr als 20 kW |

| 20–60 kW |

| Weniger als 60 kW |

| Tragbar |

| Fest |

| OEMs |

| Aftermarket/Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Heizertyp | Feuerungserhitzer | |

| Elektrische Zwangslufterhitzer | ||

| Konvektionserhitzer | ||

| Strahlungserhitzer | ||

| Strahlungsrohrerhitzer | ||

| Kanalerhitzer | ||

| Gehäuseerhitzer | ||

| Wärmefackeln und Flammenerhitzer | ||

| Raumheizgeräte | ||

| Sonstige Heizertypen | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Transport | ||

| Nach Anwendung | Tunnel | |

| Stromerzeugung | ||

| Industrieprozesse | ||

| Gebäude | ||

| Tragbare Gebäude | ||

| Anlagen für erneuerbare Energien | ||

| Sonstige Anwendungen | ||

| Nach Brennstoff-/Energiequelle | Ölbefeuert | |

| Gasbefeuert | ||

| Elektrisch | ||

| Solarbetrieben | ||

| Sonstige Brennstoff-/Energiequellen | ||

| Nach Leistungsabgabe | Mehr als 20 kW | |

| 20–60 kW | ||

| Weniger als 60 kW | ||

| Nach Installationstyp | Tragbar | |

| Fest | ||

| Nach Vertriebskanal | OEMs | |

| Aftermarket/Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Warmlufterhitzer?

Der Markt für Warmlufterhitzer wird im Jahr 2026 auf USD 7,08 Milliarden geschätzt und wächst bis 2031 auf USD 10,09 Milliarden.

Welche Region führt den Absatz von Warmlufterhitzern an?

Europa hielt im Jahr 2025 den größten Anteil von 29,70 % aufgrund strenger Energieeffizienzvorschriften und Nachrüstungsanreize.

Welche Anwendung wächst am schnellsten?

Anlagen für erneuerbare Energien sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 8,41 % bis 2031.

Wie gewinnen elektrische Warmlufterhitzer an Boden?

Elektrifizierungsanreize, Netz-Dekarbonisierung und verbesserte Hochwatt-Spulentechnologie treiben eine CAGR von 8,72 % für elektrische Zwangsluftmodelle an.

Warum ist der Transportsektor für die künftige Nachfrage wichtig?

Lagerhäuser, Logistikzentren und Gehäuse für Elektrofahrzeug-Ladestationen benötigen zuverlässige Zwangsluftwärme und treiben das Transportsegment mit einer CAGR von 8,05 % voran.

Seite zuletzt aktualisiert am: