Größe und Marktanteil des US-Marktes für Temperatursensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

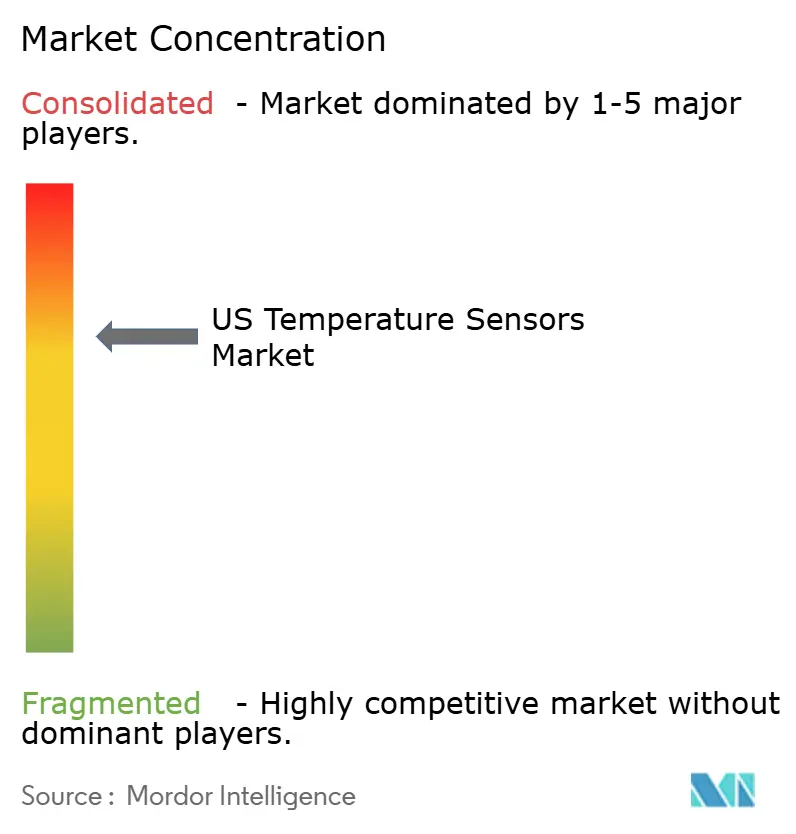

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Temperatursensoren von Mordor Intelligence

Die Größe des US-Marktes für Temperatursensoren soll von USD 1,95 Milliarden im Jahr 2025 auf USD 2,08 Milliarden im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 6,78 % über 2026–2031 USD 2,89 Milliarden erreichen. Anforderungen an Genauigkeit unter einem Grad, staatliche Anreize zur Stärkung der inländischen Halbleiterproduktion und die Verbreitung der Echtzeit-Überwachung in den Wertschöpfungsketten von Elektrofahrzeugen (EV) und Rechenzentrumskühlsystemen halten den Wachstumsmotor am Laufen. Liquidität in privaten Halbleiterinvestitionen, die bereits USD 400 Milliarden überschritten haben, hat neue Halbleiterfabriken erschlossen, die auf thermische In-Prozess-Diagnostik angewiesen sind, während autonome Fabriken und Programme zur vorausschauenden Wartung kontinuierliche Sensornachrüstungen vorantreiben. Verteilte faseroptische Lösungen, fortschrittliche Infrarot-Arrays und KI-fähige Edge-Geräte verbreitern den Wettbewerbsgraben für Lieferanten, die Messpräzision mit integrierter Analytik verbinden können. Gleichzeitig stellen strengere Sicherheitsvorschriften im Gesundheitswesen, bei der Energiespeicherung und an petrochemischen Standorten sicher, dass die Austauschzyklen auch bei älteren kabelgebundenen Installationen lebhaft bleiben.

Wichtigste Erkenntnisse des Berichts

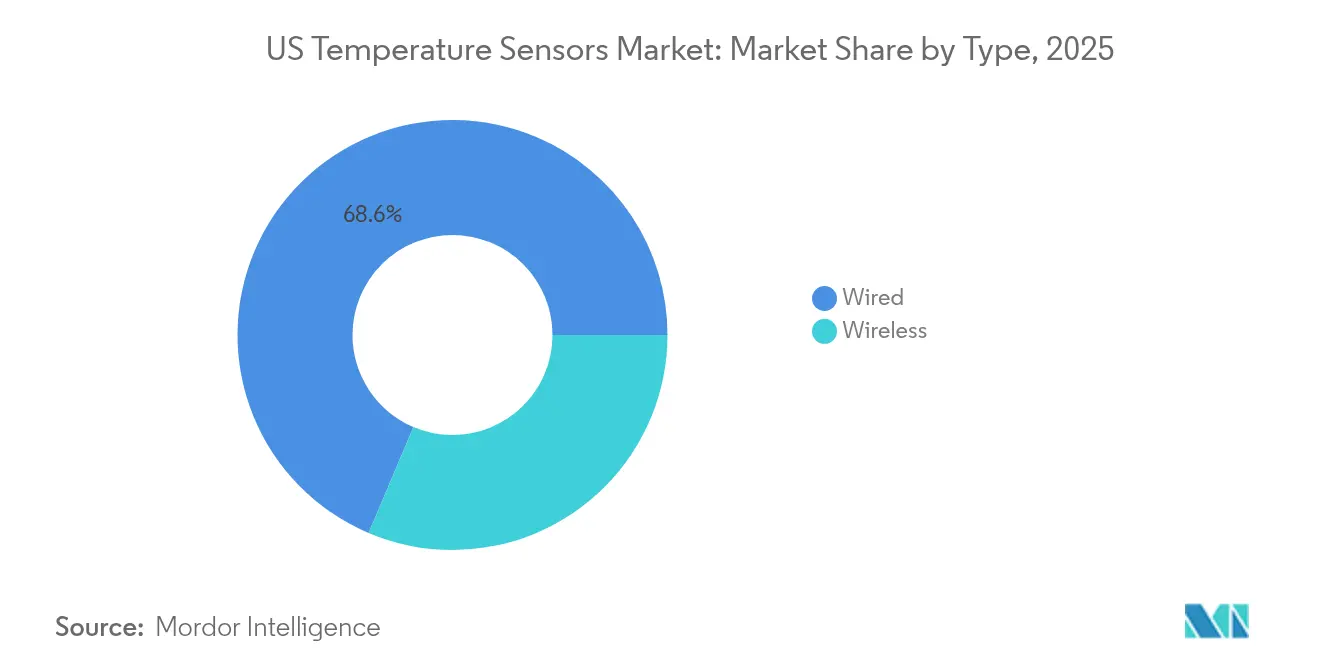

- Nach Typ führten kabelgebundene Geräte mit 68,62 % des Marktanteils im US-Markt für Temperatursensoren im Jahr 2025; kabellose Geräte werden voraussichtlich bis 2031 mit einer CAGR von 10,22 % wachsen.

- Nach Technologie erfassten Thermoelemente 31,95 % des Umsatzes im Jahr 2025, während die faseroptische verteilte Temperaturmessung voraussichtlich bis 2031 mit einer CAGR von 11,10 % expandieren wird.

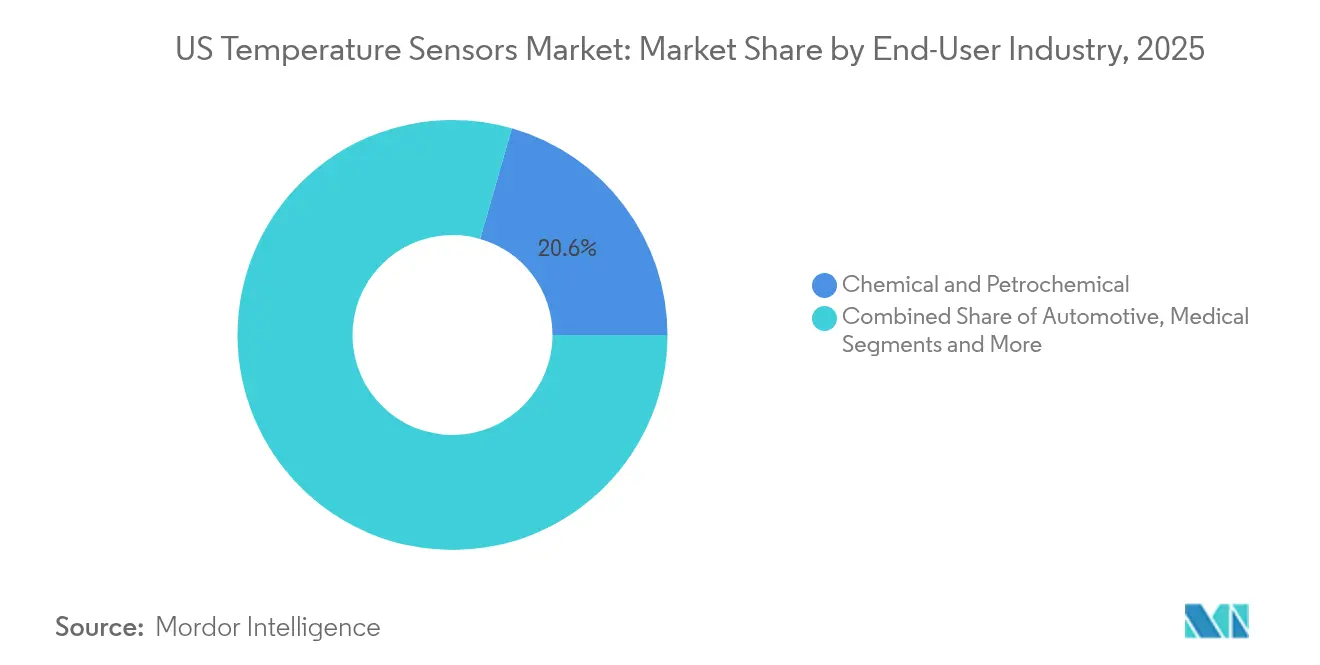

- Nach Endverbraucherbranche entfielen auf chemische und petrochemische Anlagen 20,55 % der Verkäufe im Jahr 2025, während medizinische Anwendungen bis 2031 mit einer CAGR von 10,63 % voranschreiten.

- Nach Konnektivität hielten Kontaktlösungen im Jahr 2025 einen Anteil von 85,10 % an der Größe des US-Marktes für Temperatursensoren; berührungslose Formate verzeichnen bis 2031 eine CAGR von 10,05 %.

- Nach Anwendungsumgebung entfielen auf die industrielle Prozessüberwachung 34,05 % des Umsatzes im Jahr 2025, wobei die Rechenzentrumskühlsysteme mit einer CAGR von 9,35 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-Markt für Temperatursensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Industrie 4.0 und Einführung intelligenter Fabriken | +1.8% | Landesweit; Fertigungsgürtel im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Temperaturmessung in tragbarer Unterhaltungselektronik | +1.2% | Technologiezentren an der Westküste; landesweit expandierend | Kurzfristig (≤2 Jahre) |

| Steigende Anforderungen an Automobilelektronik und thermisches Management von Elektrofahrzeugen | +1.5% | Elektrofahrzeug-Korridore im Süden und Westen | Langfristig (≥4 Jahre) |

| Einführung von IoT-Sensoren für die Kühlkette in der mRNA-Impfstofflogistik | +0.8% | Pharmazeutische Cluster landesweit | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der verteilten Messung bei der Flüssigkühlung von Rechenzentren | +1.1% | Hyperscale-Zentren im Westen und Finanzzentren im Osten | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize zur Rückverlagerung stärken thermische Prozesssensoren in Halbleiterfabriken | +0.9% | Arizona, Texas, Ohio, New York | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Industrie 4.0 und Einführung intelligenter Fabriken

Die industrielle Digitalisierung gestaltet Fabrikhallen um, indem sie KI, Robotik und vernetzte Instrumente zusammenführt, und die Temperaturmessung steht im Mittelpunkt dieser Konvergenz. Programme zur vorausschauenden Wartung, die früher nur wenige wichtige Anlagen überwachten, überziehen nun ganze Produktionslinien mit Hunderten von Knoten, die thermische Abweichungen Stunden vor mechanischen Ausfällen melden.[1]Senseor, "AMS01 Solution – Switchgear Temperature and Partial Discharge Monitoring Solution," senseor.com In neue Sensoren von Texas Instruments eingebettete Edge-KI-Chipsätze verarbeiten lokale Datenströme, sodass Millisekunden-Alarme automatisierte Reaktionen ohne Cloud-Latenz auslösen können. Interoperable Protokolle wie FOUNDATION Fieldbus und PROFINET vereinfachen die Systemintegration, während robuste Gehäuse und erweiterte Temperaturbereiche einen zuverlässigen Betrieb in staubigen, stark vibrierenden Zonen gewährleisten. Infolgedessen profitiert der US-Markt für Temperatursensoren weiterhin von Ersatzverkäufen in bestehende SPS-Netzwerke und neuer Nachfrage aus neu errichteten intelligenten Fabriken.

Wachsende Nachfrage nach Temperaturmessung in tragbarer Unterhaltungselektronik

Miniaturisierte, energiesparende Chips haben klinische Temperaturgenauigkeit in Alltagsgeräte gebracht und ermöglichen es Verbrauchern, die Körperkerntemperatur auf ±0,1 °C genau zu verfolgen, um Krankheiten frühzeitig zu erkennen.[2]Nishant Verma et al., "A Novel Wearable Device for Continuous Temperature Monitoring & Fever Detection," IEEE Journal of Translational Engineering in Health and Medicine, ieee.org Dehnbare Substrate passen sich nun tagelang ohne Reizung an die Haut an, und Doppelsensor-Gehörgangsdesigns liefern kontinuierliche Messwerte, die sich in Telemedizin-Workflows einfügen. Mobilfunkverbindungen der fünften Generation und Edge-Computing-Chips senden verschlüsselte Datenströme an Gesundheits-Dashboards, sodass Kliniker aus der Ferne eingreifen können – eine Fähigkeit, die von Programmen zur häuslichen Pflege älterer Menschen geschätzt wird. Für Sensorhersteller bieten diese Designerfolge hochvolumige Verbraucherkanäle sowie technologischen Hebel in der industriellen IoT-Welt, wo Energiebudgets ebenso eng sind. Der daraus resultierende Sog hält den US-Markt für Temperatursensoren auf einer steilen Innovationskurve.

Steigende Anforderungen an Automobilelektronik und thermisches Management von Elektrofahrzeugen

Batteriesätze von Elektrofahrzeugen arbeiten innerhalb enger Sicherheitsgrenzen, sodass Temperaturdifferenzen von 0,1 °C zu potenziellen Durchgeherereignissen führen können. Neue Rotorsensoren von Continental komprimieren Toleranzbänder von 15 °C auf 3 °C und helfen Motorenentwicklern, den Gehalt an Seltenerdemagneten zu reduzieren und gleichzeitig das Drehmoment aufrechtzuerhalten.[3]Austin Weber, "New Sensor Measures Heat in EV Motors," ASSEMBLY Magazine, assemblymag.com Honeywells Elektrolyt-Sensor für Batteriesicherheit warnt bis zu 20 Minuten vor thermischen Ereignissen und verschafft beim Schnellladen entscheidende Reaktionszeit. Da Architekturen der nächsten Generation mit 800 V die Schaltfrequenzen erhöhen, müssen Temperaturknoten stärkeren elektromagnetischen Feldern standhalten und die höchsten ASIL-D-Funktionssicherheitsziele erfüllen. Diese strengen Spezifikationen sichern die Sensormargen und halten den US-Markt für Temperatursensoren eng an die Adoptionskurven von Elektrofahrzeugen gebunden.

Einführung von IoT-Sensoren für die Kühlkette in der mRNA-Impfstofflogistik

Die Lagerung bei extrem niedrigen Temperaturen hat sich von Nischen-Biologika zu Massenimpfprogrammen entwickelt und zwingt Distributoren dazu, die Produktintegrität bei jeder Übergabe zu zertifizieren. IoT-fähige Sensoren koppeln nun mit Blockchain-Ledgern, um unveränderliche Temperaturaufzeichnungen zu erstellen, regulatorische Lücken zu schließen und Rückrufe zu vereinfachen. Satelliten-IoT-Konnektivität behebt blinde Flecken auf ländlichen Strecken, und Mehrfachsensoreinheiten überwachen Trockeneis-Kammern und Umgebungshalterungen gleichzeitig.[4]Wyld Networks, "How Satellite IoT Is Transforming Data Capture for Oil & Gas," wyldnetworks.com Da die Volumina von Zell- und Gentherapien steigen, wachsen die Umsatzaussichten für die Echtzeit-Kühlkettenmessung im US-Markt für Temperatursensoren entsprechend.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Halbleiter- und Platingruppen-Metallpreisen | –0.9% | Landesweit über globale Lieferketten | Kurzfristig (≤2 Jahre) |

| Lange Design-in-Zyklen verlangsamen den Sensortausch in regulierten Sektoren | –0.6% | Luft- und Raumfahrt- sowie Medizinfabriken landesweit | Langfristig (≥4 Jahre) |

| Cybersicherheitsbedenken bei kabellosen Sensoren in kritischer Infrastruktur | –0.4% | Energie- und Verteidigungsanlagen landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für faseroptische Installation hemmt den Rollout verteilter Messung | –0.3% | Ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Halbleiter- und Platingruppen-Metallpreisen

Preisschwankungen bei Gallium, Germanium und Platin stören die Kostenstrukturen für Widerstandstemperaturdetektoren und hochpräzise chipbasierte Sonden. Chinas Dominanz bei der Gallium- und Germaniumraffination macht US-Käufer anfällig für Exportbeschränkungen, während Platin-Dünnschichten aufgrund der intensivierten Nachfrage nach Brennstoffzellen und Katalysatoren unter Versorgungsengpässen leiden. Haushaltsunsicherheit kann Aufrüstungsprojekte verzögern und die kurzfristigen Volumina im US-Markt für Temperatursensoren verringern.

Cybersicherheitsbedenken bei kabellosen Sensoren in kritischer Infrastruktur

IoT-Geräte erweitern die Angriffsflächen für Hacker, die auf Verteidigungs-, Energie- und Chemieanlagen abzielen. RF-Replay-Angriffe und Störepisoden haben das Verteidigungsministerium veranlasst, strengere Authentifizierungsstandards zu entwickeln, was die Kosten und Entwicklungszeit für kabellose Knoten erhöht. Bis sichere Frameworks ausgereift sind, halten einige Betreiber an kabelgebundenen Systemen fest, was die ansonsten rasche kabellose Einführung im US-Markt für Temperatursensoren mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kabelloses Wachstum beschleunigt die Modernisierung der Infrastruktur

Kabelgebundene Geräte behielten 68,62 % des Umsatzes im Jahr 2025 dank der fest verdrahteten Zuverlässigkeit in sicherheitskritischen Regelkreisen und vorhandener DCS-Verkabelung, während kabellose Knoten mit einer CAGR von 10,22 % aufgrund der Nachrüstungsfreundlichkeit und niedrigerer Installationskosten skalieren. Die Größe des US-Marktes für Temperatursensoren für kabellose Produkte wird bis 2031 voraussichtlich USD 1,09 Milliarden erreichen, was eine robuste Einführung in Rechenzentren und Lebensmittelbetrieben widerspiegelt. Selbstversorgende Energiegewinner, die am MIT entwickelt wurden, beseitigen Barrieren bei der Batteriewartung und erweitern die Anwendungsfälle in Pumpen, Öfen und rotierenden Anlagen. In weitläufigen Fabriken ermöglichen LoRaWAN und 5G NB-IoT eine kilometerlange Reichweite bei Milliwatt-Energiebudgets und geben Anlagenmanagern detaillierte Wärmekarten, ohne Kabel verlegen zu müssen.

Zuverlässigkeitsbedenken, die einst kabellose Systeme überschatteten, sind verblasst, da Frequenzsprung und AES-128-Verschlüsselung zum Standard geworden sind. Edge-Mikrocontroller verarbeiten Messwerte jetzt vor, um Paketnutzlasten zu reduzieren und Überlastungen auf Fabrik-Backbones zu verringern. Gleichzeitig bleibt die kabelgebundene Dominanz in Kernkraft-, Pharma- und Luft- und Raumfahrtlinien bestehen, wo Governance-Protokolle feste Verkabelung und analoge Ausgänge erfordern. Lieferanten, die Mixed-Mode-Gateways bündeln, die 4-20-mA-Schleifen mit WLAN- oder Sub-GHz-Funkgeräten verbinden, profitieren von hybriden Rollouts und erweitern ihren Anteil am US-Markt für Temperatursensoren.

Nach Technologie: Faseroptische verteilte Temperaturmessung stört traditionelle Messparadigmen

Thermoelemente erzielten 31,95 % des Umsatzes im Jahr 2025, indem sie extreme Hitze bis zu 2.300 °C abdeckten, aber verteilte faseroptische Systeme wachsen mit einer CAGR von 11,10 %, da Industrien räumliche Auflösung gegenüber Punktmessungen bevorzugen. Die Größe des US-Marktes für Temperatursensoren für verteilte Temperaturmessung wird bis 2031 voraussichtlich USD 525,4 Millionen übersteigen. Unempfindlich gegenüber elektromagnetischen Störungen, navigieren Faserleitungen durch Hochspannungsfelder und Induktionsöfen, wo Elektronik versagt. Hochauflösende Einheiten von Luna Innovations erreichen Sub-Millimeter-Granularität und kartieren Batteriemodule und kryogene Rohrleitungen gleichermaßen.

Widerstandstemperaturdetektoren dominieren weiterhin pharmazeutische Reinräume und Metrologie-Labore, die eine Genauigkeit von ±0,1 °C vorschreiben. Thermistoren erfassen kostensensible Haushaltsgeräte, während Infrarot-Arrays thermische Bildgebung für die vorausschauende Wartung ermöglichen. Hybride Transmitter, die HART-, Modbus- oder Ethernet-Protokolle liefern, vereinfachen die Integration in digitale Zwillinge. Anbieter, die vollständige Stacks aus Sensorelement, Kopfmontage-Transmitter und Analyse-Firmware liefern, stärken wiederkehrende Umsätze und vertiefen ihre Position im US-Markt für Temperatursensoren.

Nach Endverbraucherbranche: Medizinische Anwendungen treiben Präzisionsinnovationen voran

Chemische und petrochemische Komplexe machten 20,55 % der Lieferungen im Jahr 2025 aus, da Raffinerien Destillationskolonnen-Rücklauf und Cracker-Ofenrohre überwachen. Dennoch wachsen medizinische Einsätze mit einer CAGR von 10,63 % und übertreffen das Gesamtwachstum des US-Marktes für Temperatursensoren. Die Nachfrage stammt von tragbaren Pflastern, Implantaten und tragbaren Dialysegeräten, die einstellige Milliwatt-Budgets und biokompatible Beschichtungen benötigen. Im Jahr 2025 demonstrierte Chips unter 50 nW ermöglichen eine monatelange Überwachung ohne Batteriewechsel.

Andernorts stellen Elektrofahrzeug-Batteriewerke, Windturbinen-Gondeln und LNG-Exportleitungen jeweils einzigartige Anforderungen an Genauigkeit, Vibration und Korrosionsbeständigkeit. Der branchenübergreifende Wissenstransfer bedeutet, dass Durchbrüche in einem Segment schnell in ein anderes übergehen. Lieferanten, die Anwendungstechnik beherrschen – Auswahl von Mantellegierungen, Schutzarten und Firmware-Filtern – gewinnen höhermargige Sonderaufträge und steigern die Gesamtrenditen im US-Markt für Temperatursensoren.

Nach Konnektivität: Berührungslose Messung gewinnt sicherheitskritische Anwendungen

Kontaktsonden hielten 2025 einen Umsatzanteil von 85,10 %, gestützt durch direkt eingetauchte Widerstandstemperaturdetektoren und in Prozessmedien eingebettete Thermoelemente. Berührungslose Infraroteinheiten expandieren jedoch mit einer CAGR von 10,05 %, da OSHA- und NEC-Vorschriften die Normen für Inspektionen mit sicherem Abstand verschärfen. Roboter-Infrarotkameras, die Rechenzentrumskorridore patrouillieren, erkennen Hotspots hinter Türpaneelen, lange bevor Alarme ausgelöst werden.

Laser-Pyrometer lesen nun Schmelzmetallgüsse aus mehreren Metern Entfernung und schützen Bediener vor Spritzgefahren. In elektrischen Umspannwerken markieren tragbare Infrarotpistolen Buchsenfehler, ohne Systeme offline zu nehmen, während Analyse-Overlays eine Lastumverteilung empfehlen. Da sich vorausschauende Sicherheitsregimes verbreiten, werden berührungslose Formate die Kontaktdominanz im US-Markt für Temperatursensoren stetig untergraben.

Nach Anwendungsumgebung: Rechenzentren treiben Innovationen bei der Flüssigkühlung voran

Die industrielle Prozessüberwachung lieferte 2025 34,05 % der Einnahmen, aber flüssigkeitsgekühlte Rechenzentren führen die Wachstumscharts mit einer CAGR von 9,35 % an. Hyperscale-Betreiber, die KI-Inferenz-Durchsatz anstreben, investieren in Kaltplatten- und Immersionstechnologien, und jede Pumpenleitung erfordert eine kontinuierliche Differenzmessung zwischen Ein- und Auslass. Faseroptische verteilte Temperaturmessung misst Hunderte von Punkten entlang von Verteilerläufen und speist maschinelle Lernmodelle, die Durchflussraten in Echtzeit anpassen, um den Stromverbrauchseffizienzwert (PUE) zu senken.

Medizinische Wearables, Elektrofahrzeug-Antriebsstränge und HLK-Segmente der Gebäudeautomation tragen zur Nachfragevielfalt bei. Eine einzige Gigafabrik kann fünf verschiedene Temperaturmessökosysteme beherbergen – Trockenöfen für Batterieelektroden, Kühlmittelkühler, Wechselrichterstapel, Umgebungskomfortschleifen und Energiespeichersysteme – jedes mit unterschiedlichen Anforderungen an Genauigkeit, Ansprechzeiten und Formfaktoren. Diese Breite hält den US-Markt für Temperatursensoren sowohl widerstandsfähig als auch innovationshungrig.

Geografische Analyse

Der Süden dominiert mit 36,85 % der Verkäufe im Jahr 2025, angetrieben von petrochemischen Giganten an der Golfküste, Montagewerken für Elektrofahrzeuge und aggressivem Halbleiterfabrikbau im Rahmen des CHIPS-Gesetzes. Teslas Texas-Expansionen und neue LNG-Terminals in Louisiana erfordern jeweils Hochtemperatur- und kryogene Instrumente. Lokale Beschaffungsanreize lenken die Beschaffung zu inländischen Sensorlieferanten, die Standorte innerhalb von Stunden warten können, und halten die Wertschöpfung innerhalb der US-Grenzen.

Im Gegensatz dazu wächst der Westen mit einer CAGR von 9,76 %, da Silicon-Valley-Rechenzentren auf Flüssigkühlung umstellen und Kaliforniens Elektrofahrzeug-Ökosystem skaliert. Mandate für erneuerbare Energien vervielfachen Sensorpunkte auf Solarfarmen, Geothermiebohrungen und Windturbinen. Intels Foundry-Projekte in Arizona vertiefen die Nachfrage nach Klasse-1-Reinraum-zertifizierten Sonden, während brandgefährdete Netze in Kalifornien berührungslose Infrarotkameras zur Überwachung von Übertragungsleitungen einsetzen.

Staaten im Mittleren Westen und Nordosten setzen auf Industrie-4.0-Nachrüstungen von Altanlagen und rollen kabellose Netzwerke aus, um dem Fachkräftemangel entgegenzuwirken und OEE-Kennzahlen zu verbessern. Harte Winterklimata erfordern Sensoren, die bis -40 °C ausgelegt sind, während feuchte Golfsommer Konformalbeschichtungen zum Schutz vor Kondensation erfordern. Regionale Wetterextreme prägen daher Materialauswahl und Abdichtungstechniken und verschaffen Vollsortimentslieferanten einen Vorteil im US-Markt für Temperatursensoren.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Schwergewichte wie Texas Instruments, Honeywell und TE Connectivity setzen End-to-End-Portfolios und Halbleiterfabriken ein, die die Siliziumversorgung sichern und sie vor Foundry-Engpässen schützen. Ihre vertikale Integration ermöglicht es ihnen, Wandler mit anwendungsspezifischen integrierten Schaltkreis-Signalketten und Diagnosesoftware zu bündeln und die Kundenbindung zu vertiefen. Honeywells Deal im Jahr 2025 zur Automatisierung von LG Energy Solutions Batteriefabrik in Arizona unterstreicht den Wandel von Komponentenverkäufen zu ganzheitlichen Plattformen für thermisches Management.

Nischenanbieter verfolgen weiße Flecken in der Quantencomputing-, Nanophotonik- und Extremumgebungsmessung. Universitäts-Spin-offs rühmen integrierte Thermometrie, die Femto-Kelvin-Stabilität für Quantenbits aufrechterhält, und heben die künftige Nachfrage über die heutige industrielle Basis hinaus hervor. Cybersichere Firmware und KI-auf-Sensor-Chips differenzieren mittelständische Anbieter, die auf Ausschreibungen für kritische Infrastruktur abzielen.

Strategische Kooperationen sind im Trend: Texas Instruments und Delta Electronics haben gemeinsam ein 95 % effizientes 11-kW-Bordladegerät entwickelt, das mehrere Hochgeschwindigkeits-Temperaturkanäle integriert. Auch die Absicherung der Lieferkette gewinnt an Aufmerksamkeit; die Minnesota-Expansion von Polar Semiconductor schützt Automobil-Sensorprogramme vor asiatisch-pazifischer Geopolitik. Insgesamt erhöhen diese Maßnahmen die Technologiehürde und erhalten den Wettbewerbswandel im US-Markt für Temperatursensoren aufrecht.

Marktführer der US-Temperatursensorbranche

TEXAS INSTRUMENTS INC.

Honeywell International Inc.

ANALOG DEVICES INC.

Fluke Process Instruments

EMERSON ELECTRIC CO.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Texas Instruments stellte TPS1685 48-V-eFuse und GaN-Leistungsstufen mit über 98 % Effizienz für Rechenzentrumsschienen vor und verbesserte die thermischen Margen.

- Januar 2025: Texas Instruments debütierte mit dem AWRL6844 60-GHz-Radarsensor mit integrierter Edge-KI für Fahrzeuginnenräume.

- Januar 2025: Honeywell brachte den Elektrolyt-Sensor für Batteriesicherheit auf den Markt und kooperierte mit Titan Advanced Energy Solutions für Ultraschall-Batterieanalytik.

- November 2024: Texas Instruments verpflichtete sich, die Fertigung bis 2030 zu 100 % mit erneuerbarem Strom zu betreiben.

Berichtsumfang des US-Marktes für Temperatursensoren

Temperatursensoren sind Geräte zur Messung von Temperaturwerten durch elektrische Signale. Der Sensor besteht aus zwei Metallen, die elektrische Spannung oder Widerstand erzeugen, sobald sie eine Temperaturänderung feststellen. Temperatursensoren haben verschiedene Sensortypen basierend auf der Technologieart, wie Infrarot, Thermoelement, Widerstandstemperaturdetektoren (RTD), Thermistor und andere.

Der Bericht beschreibt die Art der Sensoren, wie kabelgebunden und kabellos, und bietet auch die Untersuchung der Ausgabe, die analog und digital ist. Die Endverbraucherbranche umfasst Temperatursensoranwendungen und beinhaltet hauptsächlich Chemie und Petrochemie, Öl und Gas, Metall und Bergbau, Stromerzeugung, Lebensmittel und Getränke, Automobil, Medizin, Luft- und Raumfahrt und Militär, Unterhaltungselektronik. Die Studie wird auch auf der Grundlage der Auswirkungen von COVID-19 bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Infrarot |

| Thermoelement |

| Widerstandstemperaturdetektor (RTD) |

| Thermistor |

| Temperaturtransmitter |

| Faseroptisch |

| Sonstige |

| Chemie und Petrochemie |

| Öl und Gas |

| Metall und Bergbau |

| Stromerzeugung |

| Lebensmittel und Getränke |

| Automobil |

| Medizin |

| Luft- und Raumfahrt und Militär |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| Kontakt |

| Berührungslos |

| Industrielle Prozessüberwachung |

| HLK und Gebäudeautomation |

| Gesundheitswesen und Wearables |

| Batteriemanagement von Elektrofahrzeugen |

| Rechenzentren und Telekommunikation |

| Nach Typ | Kabelgebunden |

| Kabellos | |

| Nach Technologie | Infrarot |

| Thermoelement | |

| Widerstandstemperaturdetektor (RTD) | |

| Thermistor | |

| Temperaturtransmitter | |

| Faseroptisch | |

| Sonstige | |

| Nach Endverbraucherbranche | Chemie und Petrochemie |

| Öl und Gas | |

| Metall und Bergbau | |

| Stromerzeugung | |

| Lebensmittel und Getränke | |

| Automobil | |

| Medizin | |

| Luft- und Raumfahrt und Militär | |

| Unterhaltungselektronik | |

| Sonstige Endverbraucherbranchen | |

| Nach Konnektivität | Kontakt |

| Berührungslos | |

| Nach Anwendungsumgebung | Industrielle Prozessüberwachung |

| HLK und Gebäudeautomation | |

| Gesundheitswesen und Wearables | |

| Batteriemanagement von Elektrofahrzeugen | |

| Rechenzentren und Telekommunikation |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für Temperatursensoren derzeit?

Die Größe des US-Marktes für Temperatursensoren erreichte im Jahr 2026 USD 2,08 Milliarden und wird voraussichtlich bis 2031 auf USD 2,89 Milliarden ansteigen.

Welches Segment wächst innerhalb des US-Marktes für Temperatursensoren am schnellsten?

Kabellose Sensoren zeigen die höchste Dynamik und expandieren bis 2031 mit einer prognostizierten CAGR von 10,22 %, gestützt durch Nachrüstungsflexibilität und niedrigere Installationskosten.

Wie wirken sich staatliche Anreize auf die Nachfrage nach Temperatursensoren aus?

Die 25-prozentige Investitionsgutschrift des CHIPS-Gesetzes hat über USD 400 Milliarden in den Halbleiterfabrikbau angeregt und die Bestellungen für hochpräzise In-Prozess-Temperatursonden deutlich erhöht.

Warum gewinnt die faseroptische verteilte Temperaturmessung an Popularität?

Faseroptische verteilte Temperaturmessung (DTS) bietet Tausende von Messpunkten entlang eines einzigen Kabels, ist unempfindlich gegenüber elektromagnetischen Störungen und erfüllt die detaillierten Überwachungsanforderungen von Rechenzentren, Batteriepaketen und Hochspannungsanlagen.

Welche US-Region erzielt den größten Umsatz mit Temperatursensoren?

Der Süden führt mit einem Marktanteil von 36,85 % dank petrochemischer Cluster, Montagewerke für Elektrofahrzeuge und neuer Halbleiterfabriken, die eine umfangreiche thermische Überwachung erfordern.

Welche Cybersicherheitsherausforderungen stellen sich bei kabellosen Temperatursensoren?

IoT-Knoten in kritischer Infrastruktur müssen RF-Replay- und Störangriffen standhalten; die Einhaltung aufkommender staatlicher Authentifizierungsstandards ist vor einer weitverbreiteten Einführung unerlässlich.

Seite zuletzt aktualisiert am: