Marktgröße und Marktanteil für Energie-Mess-ICs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

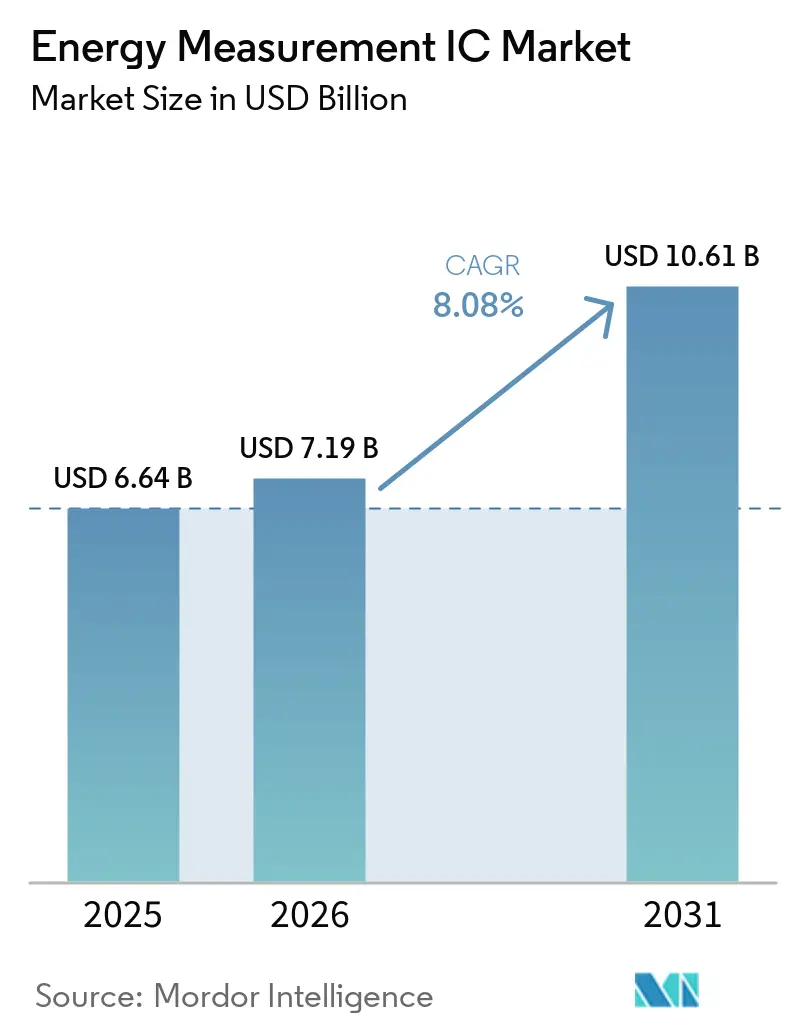

| Marktgröße (2026) | 7.19 Milliarden US-Dollar |

| Marktgröße (2031) | 10.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energie-Mess-ICs von Mordor Intelligence

Die Marktgröße für Energie-Mess-ICs wird auf 6,64 Milliarden USD im Jahr 2025, 7,19 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 10,61 Milliarden USD erreichen, mit einer CAGR von 8,08 % von 2026 bis 2031. Mehrere politische Vorgaben, die Elektrifizierung des Verkehrs und eine zunehmende IoT-Durchdringung beschleunigen die Gerätennachfrage, da Versorgungsunternehmen, Industriebetriebe und Gebäudeeigentümer auf Echtzeit-Metrologie-Lösungen in Abrechnungsqualität konvergieren. Rasche Installationen intelligenter Zähler in Indien, Brasilien und der Europäischen Union haben jahrzehntelange Austauschzyklen auf Fünf-Jahres-Fenster komprimiert, was die Kapazitäten der Halbleiterfertigung belastet und die Halbleiter-Lieferketten neu gestaltet. Netzwerke für das Laden von Elektrofahrzeugen (EV) schreiben nun die Genauigkeitsklasse 0,1 vor, um die Tarifvorschriften der öffentlichen Versorgungskommissionen zu erfüllen, und heben damit die Leistungsanforderungen sowohl für Wechselstrom- als auch für Gleichstromstationen an. Unterdessen integrieren Mikrocontroller-Hersteller analoge Metrologie-Frontends in energiesparende SoCs, verringern die Platinenfläche für intelligente Steckdosen, Teilzähler und Prepaid-Zähler und erschließen neue Volumenschichten im Markt für Energie-Mess-ICs. Versorgungsunternehmen und Gebäudeverwalter setzen zudem Stromqualitätsanalysen ein, die Oberschwingungen, Leistungsfaktor und Gesamtklirrfaktor erfassen und so die Chip-Erlöse über die einfache Kilowattstunden-Abrechnung hinaus erweitern.

Wichtigste Erkenntnisse des Berichts

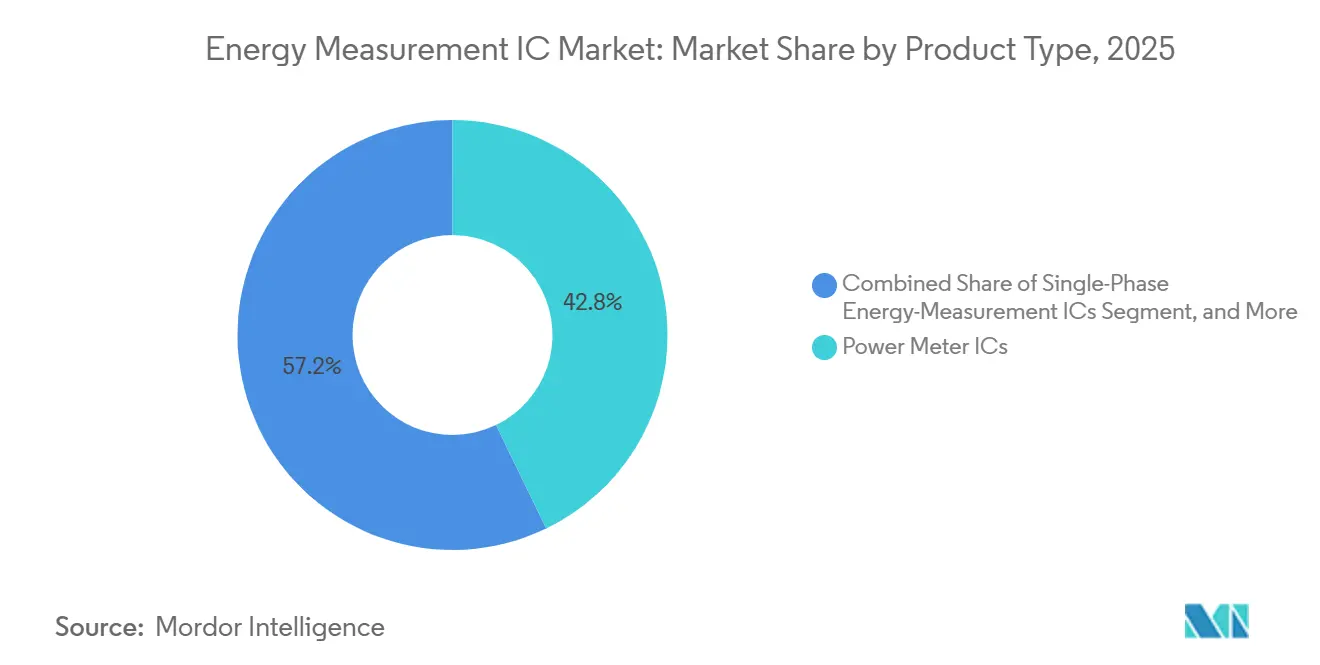

- Nach Produkttyp führten Mehrphasengeräte mit einem Anteil von 42,85 % am Markt für Energie-Mess-ICs im Jahr 2025; System-on-Chip-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen.

- Nach Kommunikationsschnittstelle erfasste das serielle Peripherieinterface einen Anteil von 46,67 % an der Marktgröße für Energie-Mess-ICs im Jahr 2025, während UART voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,97 % wachsen wird.

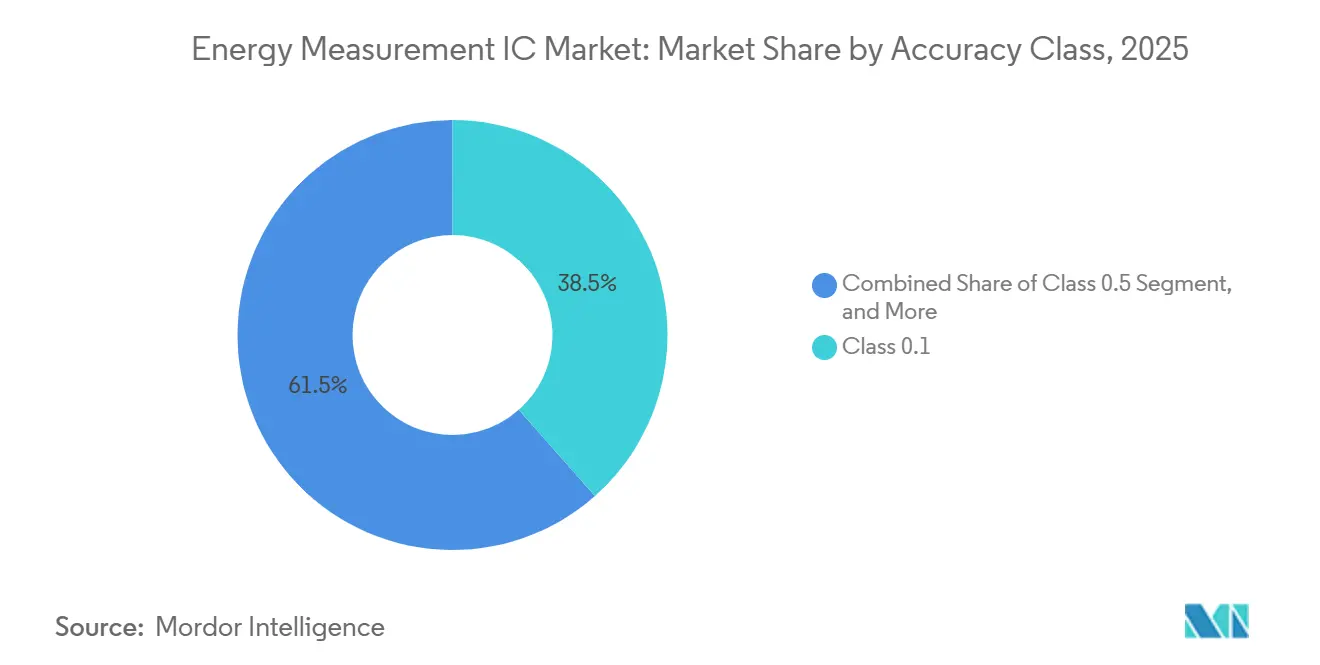

- Nach Genauigkeitsklasse hielten Geräte der Klasse 0,1 im Jahr 2025 einen Anteil von 38,46 % an der Marktgröße für Energie-Mess-ICs und entwickeln sich bis 2031 mit einer CAGR von 8,75 %.

- Nach Endanwendung entfielen auf intelligente Stromzähler 55,91 % des Marktes für Energie-Mess-ICs im Jahr 2025; EV-Ladestationen sind die am schnellsten wachsende Endanwendung und expandieren bis 2031 mit einer CAGR von 8,79 %.

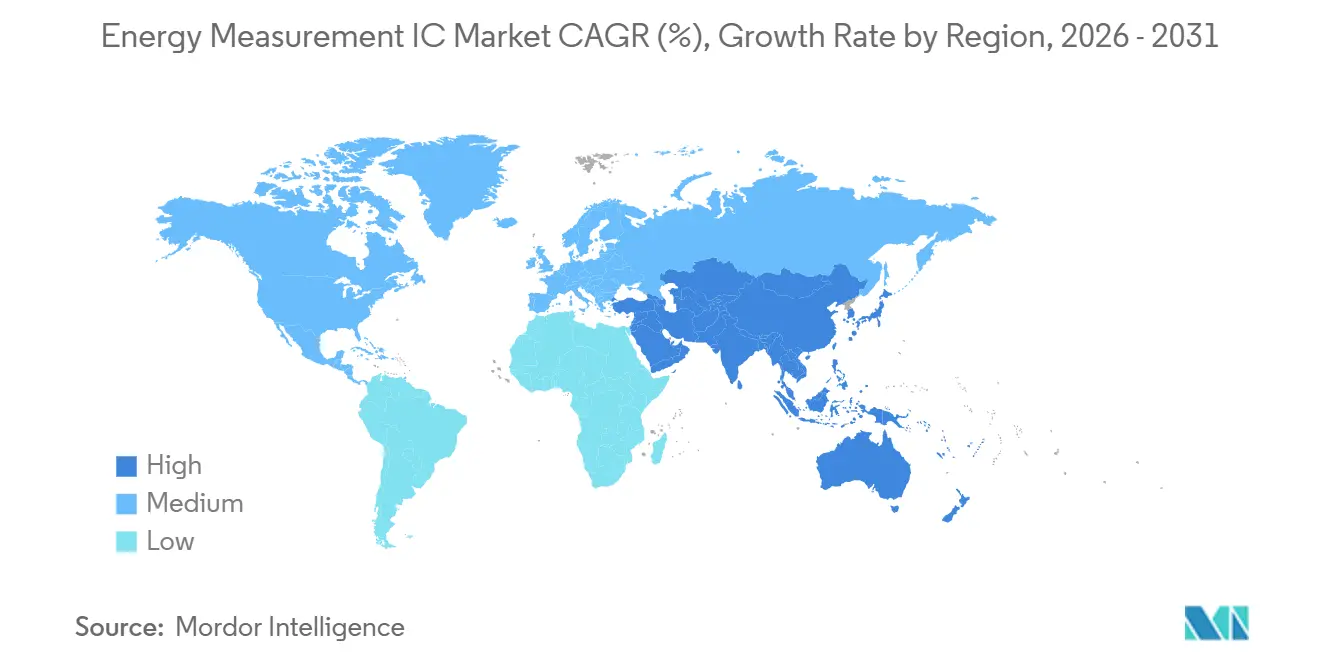

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 41,78 % des Marktes für Energie-Mess-ICs im Jahr 2025, während für den Nahen Osten eine CAGR von 8,86 % für den Zeitraum 2026–2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Energie-Mess-ICs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung fortschrittlicher Rollouts intelligenter Zähler in Indien, Brasilien und der EU | +2.1% | Asiatisch-pazifischer Raum, Südamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rasche Elektrifizierung der EV-Ladeinfrastruktur erfordert Abrechnungsgenauigkeit der Klasse 0,1 | +1.8% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Verpflichtende Teilmessung auf Geräteebene in Gewerbegebäuden | +1.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Drang der Versorgungsunternehmen zu Echtzeit-Stromqualitätsanalysen, Oberschwingungen, Leistungsfaktor, Gesamtklirrfaktor | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Integration von Energie-Mess-IP in MCU/SoC für batteriebetriebene IoT-Knoten | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Silizium-auf-Isolator-Prozesse ermöglichen ICs mit Sub-Milliwatt-Standby-Strom | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung fortschrittlicher Rollouts intelligenter Zähler in Indien, Brasilien und der EU

Verpflichtende Programme drängen Versorgungsunternehmen dazu, innerhalb von Fünf-Jahres-Fenstern Millionen von Zählern mit Manipulationserkennung, Mehrfachtarifabrechnung und Remote-Firmware-Fähigkeit zu installieren, was die Halbleiternachfrage vorverlagert und die Auftragsbücher führender Anbieter füllt. Indiens überarbeitetes Verteilungssektorsystem erfordert 203 Millionen Einheiten mit 60 % inländischem Anteil, eine Klausel, die lokale Montage-Partnerschaften fördert und die Preisgestaltungsmacht beeinflusst.[1]Power Grid Corporation of India, "Fortschrittsbericht zum überarbeiteten Verteilungssektorsystem," powergrid.in Brasiliens Portaria schreibt bis März 2028 eine Durchdringung intelligenter Zähler von 2 % vor, was CPFL Energia dazu veranlasst, 1,2 Milliarden BRL (240 Millionen USD) für 1,6 Millionen Geräte bereitzustellen und Bankfinanzierungen für eine breitere Abdeckung zu suchen.[2]CPFL Energia, "Investitionsplan für intelligente Messung," cpfl.com.br Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden der Europäischen Union setzt eine Frist bis Dezember 2026 für die Teilmessung in Gewerbegebäuden und vervielfacht das Volumen einphasiger ICs.[3]Europäische Kommission, "Richtlinie zur Gesamtenergieeffizienz von Gebäuden 2024/XXX," europa.eu Insgesamt komprimieren diese Rollouts normale Austauschzyklen, belasten die Fertigungskapazitäten und schaffen Anreize für eine doppelte Beschaffung bei westlichen und chinesischen Anbietern, um die Versorgungskontinuität zu sichern.

Verpflichtende Teilmessung auf Geräteebene in Gewerbegebäuden

US-amerikanische Normen, darunter ASHRAE 90.1-2019, und lokale Verordnungen wie das New Yorker Stadtgesetz Nr. 88 schreiben nun Intervallmessungen für Stockwerke und Gerätelasten vor, was die Anzahl der Chips pro Gebäude verzehnfacht.[4]Amerikanische Gesellschaft der Heizungs-, Kälte- und Klimaingenieure, "Norm 90.1-2019 Anforderungen an die Teilmessung," ashrae.org Parallele Vorschriften in der EU erstrecken die Messung auf Heizung, Kühlung und Warmwasser und erfordern eine 15-Minuten-Datengranularität im Rahmen des Rahmens für Gebäudeautomation und -steuerung. Eigentümer setzen auf kompakte, kostengünstige einphasige ICs mit UART- oder I²C-Verbindungen, die in DIN-Schienen-Modulen und intelligenten Steckdosen eingebettet sind, und erweitern damit die adressierbare Basis des Marktes für Energie-Mess-ICs. ESG-Berichterstattung und ISO-50001-Zertifizierung fördern zusätzlich Installationen, die Strom-, Wasser- und Gasdaten auf einheitlichen Dashboards zusammenführen. Da Gebäudeeigentümer in kleineren Mengen als Versorgungsunternehmen bestellen, müssen Anbieter einen Kundenstamm mit langer Schwanzverteilung bedienen, doch das kumulierte Volumen überwiegt die zusätzliche Vertriebskomplexität.

Rasche Elektrifizierung der EV-Ladeinfrastruktur mit Bedarf an Abrechnungsgenauigkeit der Klasse 0,1

Öffentliche und gewerbliche Ladestationen müssen NIST-Handbuch 44 ±1 % für Wechselstrom und ±2 % für Gleichstrom einhalten, verbunden mit dem deutschen Eichrecht, das Gerätehersteller dazu verpflichtet, Chips der Klasse 0,1 mit Weitbereichspräzision einzusetzen. Schnellladestationen über 350 kW, Fahrzeug-zu-Netz-Systeme und Flotten mit zeitvariablen Tarifen können keine Energiefehler tolerieren, die knappe Gewinnmargen aufzehren. ICs mit 24-Bit-Sigma-Delta-ADCs und On-Chip-DSPs dominieren nun Ladegerät-Referenzdesigns und ermöglichen die gleichzeitige Erfassung bidirektionaler Ströme, Oberschwingungen und Blindleistung. Mit mehr als 3 Millionen weltweit im Bau befindlichen Ladepunkten repräsentiert jeder Dispenser mehrere Messkanäle, was den Siliziumbedarfs im Markt für Energie-Mess-ICs vervielfacht. Vorschriften staatlicher Versorgungskommissionen beschleunigen die Konvergenz hin zu IEC 62053-22 Klasse 0,2S für Wechselstrom und den aufkommenden IEC-62053-24-Anforderungen für Gleichstromenergie und heben damit die Genauigkeitsanforderungen für neue Hardware effektiv an.

Drang der Versorgungsunternehmen zu Echtzeit-Stromqualitätsanalysen, Oberschwingungen, Leistungsfaktor, Gesamtklirrfaktor

Netzbetreiber benötigen kontinuierliche Einblicke in Spannungseinbrüche, Oberschwingungsverzerrungen und schlechte Leistungsfaktoren, um Transformatoren zu schützen und dezentrale Energieressourcen zu verwalten. IEEE 519-2022 begrenzt den Gesamtklirrfaktor der Spannung auf 5 % und veranlasst Versorgungsunternehmen, Wellenformanalysen in intelligente Zähler zu integrieren. ICs wie der ADE9000 von Analog Devices tasten Wellenformen mit 128 Punkten pro Zyklus ab und berechnen bis zur 50. Oberschwingung, während sie die Energiegenauigkeit der Klasse 0,1 aufrechterhalten. Installationen von über einer Million Edge-Sensoren in den Vereinigten Staaten übertragen bereits Daten im Sekundenbruchteil für die vorausschauende Wartung und veranschaulichen Erlösmodelle jenseits der einfachen Abrechnung. Da dezentrale Solaranlagen, EV-Ladestationen und Frequenzumrichter zunehmen, wechseln Versorgungsunternehmen von monatlichen Ablesungen zu Echtzeitwarnungen und verwandeln Mess-ICs in Mini-Phasenmesseinheiten am Netzrand. Dieser qualitative Sprung vergrößert den Funktionsinhalt pro Zähler und macht die Analysefähigkeit zu einem Upsell-Merkmal im Markt für Energie-Mess-ICs.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der 6-Zoll- und 8-Zoll-Fertigungskapazität für ältere analoge Prozessknoten | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Drittanbieter-Kalibrierlabors verlängert die Markteinführungszeit | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Normen, IEC 62053 und ANSI C12, erhöhen die Komplexität der Designintegration | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Rechtsstreitigkeiten um geistiges Eigentum bei Delta-Sigma-ADC-Topologien | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der 6-Zoll- und 8-Zoll-Fertigungskapazität für ältere analoge Knoten

Die meisten Mess-SoCs werden auf 180-nm–350-nm-Prozessen gefertigt, denselben Linien, die Automotive-Mikrocontroller und Leistungsmanagement-ICs bedienen. Im Jahr 2025 stiegen die Wafer-Lieferzeiten auf 52 Wochen an, da Halbleiterfabriken Automotive-Aufträge mit höheren Margen priorisierten, was Mess-Anbieter dazu zwang, Kapazitäten vorzubezahlen oder auf alternative Chips umzudesignen. Die geografische Konzentration analoger Halbleiterfabriken in Taiwan und den Vereinigten Staaten birgt Erdbeben-, Dürre- und geopolitische Risiken und macht die Diversifizierung zu einer Priorität auf Führungsebene. Versorgungsunternehmen sind zurückhaltend, Zähler auf alternative Chips umzuzertifizieren, da eine Neuzertifizierung nach IEC 62053 und ANSI C12 mehr als 0,5 Millionen USD und zwölf Monate in Anspruch nehmen kann, was die Elastizität dämpft und das Lieferkettenrisiko verstärkt. Da neue 8-Zoll-Fabriken wirtschaftlich unattraktiv bleiben, wird das Ungleichgewicht anhalten, die kurzfristige Produktion in mehreren Produktfamilien begrenzen und das Wachstum des Marktes für Energie-Mess-ICs dämpfen.

Abhängigkeit von Drittanbieter-Kalibrierlabors verlängert die Markteinführungszeit

Akkreditierte Labore, die mit nationalen Metrologie-Instituten verbunden sind, müssen jeden neuen IC oder jedes neue Zählerdesign zertifizieren, doch Prüfrückstände erstrecken sich aufgrund begrenzter Prüfplätze und einer Flut global gebundener Modelle über sechs bis zwölf Monate. Die Messgeräterichtlinie der Europäischen Union fügt eine weitere Konformitätsebene hinzu und zwingt Anbieter, doppelte Genehmigungsschleifen für Nordamerika und Europa zu durchlaufen. Kleinere Anbieter ohne eigene Labore haben Schwierigkeiten, parallele Projekte zu stemmen, was die Veröffentlichungsrhythmen im Vergleich zu diversifizierten Marktführern verzögert. Da Versorgungsunternehmen keine nicht zertifizierte Hardware bestellen können, kaskadieren Verzögerungen in Beschaffungszyklen und Umsatzprognosen und dämpfen die kurzfristige Expansion des Marktes für Energie-Mess-ICs, insbesondere für Nischenanbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: System-on-Chip-ICs gewinnen, da Zählerhersteller Komponenten konsolidieren

Mehrphasige ICs kontrollierten 42,85 % des Umsatzes im Jahr 2025, was die Präferenz von Industrie und Versorgungsunternehmen für integrierte Oberschwingungsanalyse und simultane Mehrleiter-Abtastung widerspiegelt. Die Führungsposition des Segments unterstreicht, wie Dreiphasenspeiser die Übertragung und große Gewerbelasten in China, Indien und Westeuropa dominieren. Anbieter differenzieren sich durch Tiefpuffer-Wellenformerfassung, Phasenkalibrierungsmaschinen und Cybersicherheits-Coprozessoren – Merkmale, die Premiumpreise ermöglichen und gleichzeitig die Bruttomargen aufrechterhalten, selbst wenn die durchschnittlichen Verkaufspreise für einphasige Chips sinken. System-on-Chip-Lösungen sind positioniert, diskrete Architekturen mit einer CAGR von 8,55 % zu übertreffen, da sie Metrologie, Mikrocontroller und Kommunikation auf einem einzigen Chip integrieren, die Leiterplattenfläche um 30 % und die Stücklisten um 2–3 USD pro Wohnzähler reduzieren.

Zählerhersteller, die auf kostensensible Programme in Afrika und Südostasien abzielen, bevorzugen zunehmend SoCs und tauschen Flexibilität bei der Sensortopologie gegen geringere Lagerhaltungseinheitskomplexität. Mehrphasige Geräte behalten die Vorrangstellung bei Installationen in Abrechnungsqualität, insbesondere dort, wo Versorgungsunternehmen Stromqualitätsfunktionen und Genauigkeit der Klasse 0,1 mit höheren Tarifen honorieren. Hall-Effekt- und Rogowski-Konfigurationen stellen eine aufkommende Nische für Klemm-Nachrüstungen und Schaltschrankmonitore dar. Ihr transformatorloses Design ermöglicht eine nicht-invasive Strommessung, ein Wertversprechen, das bei Gebäudeverwaltern Anklang findet, die die Stromversorgung für die Installation von Stromwandlern nicht unterbrechen können. Insgesamt veranschaulichen diese Dynamiken die vielfältigen, aber komplementären Produktschichten, die den Markt für Energie-Mess-ICs tragen.

Nach Kommunikationsschnittstelle: UART steigt mit der Verbreitung drahtloser Module

Das serielle Peripherieinterface dominierte ältere Zähler, da synchrone Vier-Draht-Busse Übertragungsraten von 20 MHz lieferten, die für die vollständige Wellenformerfassung unerlässlich sind. Im Jahr 2025 hielt das serielle Peripherieinterface einen Anteil von 46,67 %, doch sein Fußabdruck stagniert, da LoRaWAN-, NB-IoT- und LTE-M-Module asynchrone Verbindungen bevorzugen, die die Pinanzahl reduzieren und die Firmware vereinfachen. Die UART-Einführung wird daher voraussichtlich mit einer CAGR von 8,97 % steigen, was den erweiterten Einsatz von Plug-in-Mobilfunkmodems in ländlichen Elektrifizierungsprojekten und Netzrand-Nachrüstungen widerspiegelt.

Entwickler nutzen UART auch in intelligenten Steckdosen und Verbrauchergeräten, die Bluetooth Low Energy- oder Wi-Fi-Chips ohne native serielle Peripherieinterface-Slave-Modi beherbergen. I²C bleibt in Teilzähler-Clustern bestehen, wo adressierbare Multi-Drop-Topologien seinen langsameren Takt aufwiegen, während RS-485 und M-Bus in der industriellen Automatisierung und Fernwärme verbleiben. Das Schnittstellenmosaik verpflichtet IC-Anbieter, pinkompatible Varianten oder gemultiplexte Peripheriegeräte anzubieten, was Design-for-Cost-Initiativen erschwert. Dennoch signalisiert der Aufstieg von UART, wie drahtlose Backhaul-Verbindungen Referenzarchitekturen neu gestalten und neue Stückzahlvolumina im Markt für Energie-Mess-ICs vorantreiben.

Nach Genauigkeitsklasse: Klasse 0,1 führt, da EV-Laden Präzision in Abrechnungsqualität erfordert

EV-Gesetzgebung und Premium-Industrieabrechnung haben Geräte der Klasse 0,1 im Jahr 2025 auf einen Anteil von 38,46 % gebracht, und die Kategorie soll jährlich um 8,75 % wachsen, da mehr Rechtssysteme Definitionen in Abrechnungsqualität übernehmen, die IEC 62053-22 und ANSI C12.20 widerspiegeln. Chipsätze mit 24-Bit-Sigma-Delta-Wandlern, programmierbaren Verstärkern und Mehrpunkt-Selbstkalibrierung decken nun Dynamikbereiche von 5.000:1 ab und erfüllen sowohl 3-A-Wohnlasten als auch 600-A-Gleichstrom-Schnellladestationen ohne werkseitige Einzelanpassung.

ICs der Klasse 0,2 und Klasse 0,5 bleiben in Märkten relevant, in denen Tarifstrukturen breitere Toleranzen zulassen oder Subventionen Hardwarebudgets begrenzen. Klasse 1,0 und darüber hinaus überleben in Prepaid-Zählern, aber selbst hier deutet der regulatorische Trend auf eine eventuelle Aufwärtsmigration hin, insbesondere da Mobile-Money-Ökosysteme Mikro-Abrechnung ermöglichen, die kumulative Fehler vergrößert. Folglich komprimieren sich Leistungsabweichungen, und Anbieter, die die Genauigkeit nicht verbessern können, riskieren eine Kommoditisierung. Erhöhte Präzisionsschwellen verankern die langfristige Differenzierung und intensivieren die Forschungs- und Entwicklungsausgaben, was den Wettbewerbsgraben der etablierten Anbieter im Markt für Energie-Mess-ICs stärkt.

Nach Endanwendung: EV-Ladestationen überholen den Austausch älterer Zähler

Intelligente Stromzähler repräsentierten im Jahr 2025 noch 55,91 % der Lieferungen, ein Zeugnis für groß angelegte Mandate in bevölkerungsreichen Ländern. Doch EV-Ladestationen sind das am schnellsten wachsende Segment und expandieren mit einer CAGR von 8,79 %, da Automobilhersteller, Flottenoperatoren und Energiehändler darum wetteifern, Kilowattstunden auf Tankstellen, in Wohnblöcken und auf Autobahnkorridoren zu monetarisieren. Jeder Schnellladeschrank kann sechs oder mehr Messkanäle einbetten und vervielfacht damit den Siliziumgehalt im Vergleich zu einem einphasigen Haushaltszähler.

Industrielle Überwachung, Rechenzentren und Gebäudemanagementsysteme setzen auf Mehrkanal-Chips für die ISO-50001-Konformität und die lastbezogene Lastabwurfsteuerung auf Anlagenebene, was die Nachfrage nach Rogowski-fähigen Designs steigert. Intelligente Steckdosen und IoT-Zubehör für Verbraucher verstärken die Stückzahlen, auch wenn die einzelnen durchschnittlichen Verkaufspreise niedrig sind, und verstärken ein Verbrauchsmuster mit langer Schwanzverteilung. Wechselrichter für erneuerbare Energien und Mikronetze erfordern bidirektionale Genauigkeit zur Verwaltung von Einspeisevergütungen und erweitern den Anwendungsbereich für bidirektionale Firmware. Dieses diversifizierte Feld unterstützt eine ausgewogene, aber aufwärts gerichtete Nachfrageentwicklung im Markt für Energie-Mess-ICs.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 41,78 % am Umsatz, gestützt durch Chinas milliardenschwere Budgets für die Netzmodernisierung und den Kauf von 60 Millionen Sicherheitschips durch das Southern Power Grid, was die lokale Fertigungsauslastung steigerte und Skalenvorteile für inländische Chiphersteller schuf. Indiens 60-%-Inlandsanteil-Mandat lenkt die Endmontage und Kalibrierungsarbeiten zu einheimischen Auftragnehmern um und stimuliert Joint Ventures zwischen globalen IP-Inhabern und regionalen Zählerherstellern. Ausgereifte Installationen in Japan und Südkorea konzentrieren sich auf Austauschzyklen, die höhere Genauigkeit und cybersichere Verbindungen vorschreiben, was die durchschnittlichen Verkaufspreise nach oben treibt.

Nordamerika kombiniert etablierte intelligente Zählernetzwerke mit aggressiven EV-Infrastrukturausgaben, da Kalifornien, Texas und New York Versorgungstarife genehmigen, die Zähler der Klasse 0,1 an öffentlichen Ladepunkten vorschreiben. Öffentliche Versorgungskommissionen schreiben auch Stromqualitätsberichte vor und fördern Upgrades in sekundären Speisern. Europa bleibt eine doppelte Wachstumsarena: Nachrüstungen für die Teilmessung auf Geräteebene in Gewerbeimmobilien und die Expansion von Wohnladestationen in Norwegen, Deutschland und dem Vereinigten Königreich. Die Marktgröße für Energie-Mess-ICs, die mit diesen europäischen Installationen verbunden ist, gewinnt durch Gebäudevorschriften, die ab Dezember 2026 in Kraft treten, an Dynamik.

Der Nahe Osten und Afrika weisen mit 8,86 % die höchste vorausschauende CAGR auf, gestützt durch Saudi-Arabiens Vision 2030 und die Nachfrageseitenmanagement-Regeln der Vereinigten Arabischen Emirate, die den Spitzenverbrauch für Kunden über 100 kW begrenzen. Die Beschleunigung in Südamerika dreht sich um Brasiliens Finanzierungspakete für Versorgungsunternehmen, die auf Entwicklungsbankkredit-Linien zurückgreifen, um Portaria-Ziele zu erfüllen. Andernorts bevorzugen Prepaid-Zählerprogramme in Nigeria, Kenia und Tansania weiterhin einphasige kostengünstige ICs mit LoRaWAN- oder NB-IoT-Backhaul, was das Basisvolumen aufrechterhält und Anbieter einem Währungsschwankungsrisiko aussetzt.

Wettbewerbslandschaft

Analog Devices, Texas Instruments und STMicroelectronics verankern gemeinsam das Premiumsegment durch jahrzehntelange Delta-Sigma-ADC-Expertise, robuste Kalibrierungsbibliotheken und Ausschussbeteiligung, die IEC- und ANSI-Normen prägt. Ihre Portfolios reichen von eigenständigen 7-Kanal-Frontends bis hin zu integrierten MCU-Kombinationen und ermöglichen eine abgestufte Preisgestaltung und Differenzierung über Kundensegmente hinweg. Vertikal integrierte chinesische Gruppen, darunter Hangzhou Holley Technology, Jiangsu Holin Microelectronics und HiTrend Technology, haben 2025 rund ein Drittel des inländischen Dreiphasen-Segments erobert, indem sie Kostenvorteile mit lokalem technischen Support und versorgungsspezifischer Firmware kombinierten. Holley beispielsweise hielt rund 33 % Anteil am chinesischen Stromzählermarkt und exportierte in mehr als 60 Länder über lokalisierte Fabriken, was unterstreicht, wie Fertigungsmaßstab als Exporthebel dienen kann.

Aufkommende spezialisierte Herausforderer spielen in Nischenbereichen wie Hall-Effekt- oder Rogowski-Spulen-Frontends, wo transformatorlose Messung beengten Gehäusen zugute kommt. Der ADE7816 von Analog Devices exemplifiziert diese Entwicklung und integriert sechs digitale Integratoren, die direkt mit Rogowski-Spulen verbunden werden, um ältere Schaltfelder ohne Abschaltung nachzurüsten. Shanghais Bellings BL0942 bietet einen Fehler von weniger als 0,1 % ohne Werkskalibrierung und zielt auf die Gigahertz-Volumen-Nachfrage nach intelligenten Steckdosen ab. Infineons Kauf des analogen Sensorportfolios von ams OSRAM im Jahr 2026 fügt Temperatur- und Positionsgeräte hinzu, die seine Leistungshalbleiterlinie ergänzen, und signalisiert Cross-Selling-Absichten in Konten des Marktes für Energie-Mess-ICs.

Strategische Blaupausen konvergieren auf tiefere SoC-Integration, Migration zu Silizium-auf-Isolator-Prozessen für Sub-Milliwatt-Standby und On-Chip-DSPs, die Analysen bis zur 50. Oberschwingung vorantreiben. Unternehmen, die keine langfristige 8-Zoll-Kapazität sichern oder Mehrpunkt-Verstärkungsfehler-Trimming finanzieren können, riskieren eine Abstufung in Niedrigmargensegmente. Zertifizierungsengpässe begünstigen weiterhin etablierte Anbieter, die interne Prüfstrecken mit nationaler Metrologie-Rückverfolgbarkeit unterhalten. Insgesamt kontrollieren die fünf größten Anbieter gemeinsam mehr als 50 % des globalen Umsatzes, was einem Marktkonzentrationsindex von 6 entspricht.

Marktführer für Energie-Mess-ICs

Analog Devices, Inc.

Texas Instruments Incorporated

Cirrus Logic, Inc.

Silicon Laboratories Inc.

Renesas Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Holley Technology startete die Huali Technology KI-Initiative zur Einbettung KI-gesteuerter Qualitätskontrolle und Lieferkettenoptimierung in seinen Fabriken für intelligente Zähler.

- Februar 2026: Infineon Technologies vereinbarte die Übernahme der nicht-optischen analogen und gemischtsignal-Sensor-Assets von ams OSRAM für 570 Millionen EUR (640 Millionen USD) in einem Geschäft, das voraussichtlich im zweiten Quartal 2026 abgeschlossen wird.

- Februar 2026: STMicroelectronics schloss die Übernahme des MEMS-Sensorgeschäfts von NXP Semiconductors ab und fügte seinem Portfolio Automotive- und Industriebewegungssensoren hinzu.

- Januar 2026: STMicroelectronics erweiterte sein Portfolio integrierter Mess-ICs mit eingebetteter Verarbeitung und Kommunikationsschnittstellen für intelligente Zähler und IoT-basierte Energieüberwachungssysteme.

Berichtsumfang des globalen Marktes für Energie-Mess-ICs

Der Berichtsumfang umfasst eine umfassende Analyse des Marktes für Energie-Mess-ICs mit Schwerpunkt auf integrierten Schaltkreisen, die zur Messung und Überwachung des Energieverbrauchs in verschiedenen Anwendungen entwickelt wurden. Diese ICs werden in intelligenten Zählern, Industrieanlagen und Unterhaltungselektronik eingesetzt, um eine genaue Verfolgung des Energieverbrauchs und ein effizientes Energiemanagement zu gewährleisten. Die Studie umfasst Marktdynamiken, Trends und Prognosen und liefert Einblicke in die Faktoren, die das Marktwachstum während des Prognosezeitraums antreiben.

Der Markt für Energie-Mess-ICs ist segmentiert nach Produkttyp (Einphasige Energie-Mess-ICs, Mehrphasige Energie-Mess-ICs, System-on-Chip-Energie-Mess-ICs (MCU-integriert) und Hall-Effekt-/Rogowski-basierte Energie-Mess-ICs), Kommunikationsschnittstelle (SPI, I²C, UART und weitere), Genauigkeitsklasse (Klasse 0,1, Klasse 0,2, Klasse 0,5 und Klasse 1,0 und darüber), Endanwendung (Intelligente Stromzähler, Industrielle Energieüberwachungsgeräte, Intelligente Steckdosen und vernetzte Geräte, EV-Ladestationen, Wechselrichter für erneuerbare Energien und Mikronetze, Rechenzentren und Gebäudemanagementsysteme) sowie Geografie (Nordamerika, Europa, Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einphasige Energie-Mess-ICs |

| Mehrphasige Energie-Mess-ICs |

| System-on-Chip-Energie-Mess-ICs (MCU-integriert) |

| Hall-Effekt-/Rogowski-basierte Energie-Mess-ICs |

| SPI |

| I²C |

| UART |

| Sonstige Kommunikationsschnittstellen |

| Klasse 0,1 |

| Klasse 0,2 |

| Klasse 0,5 |

| Klasse 1,0 und darüber |

| Intelligente Stromzähler |

| Industrielle Energieüberwachungsgeräte |

| Intelligente Steckdosen und vernetzte Geräte |

| EV-Ladestationen |

| Wechselrichter für erneuerbare Energien und Mikronetze |

| Rechenzentren und Gebäudemanagementsysteme |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Einphasige Energie-Mess-ICs | ||

| Mehrphasige Energie-Mess-ICs | |||

| System-on-Chip-Energie-Mess-ICs (MCU-integriert) | |||

| Hall-Effekt-/Rogowski-basierte Energie-Mess-ICs | |||

| Nach Kommunikationsschnittstelle | SPI | ||

| I²C | |||

| UART | |||

| Sonstige Kommunikationsschnittstellen | |||

| Nach Genauigkeitsklasse | Klasse 0,1 | ||

| Klasse 0,2 | |||

| Klasse 0,5 | |||

| Klasse 1,0 und darüber | |||

| Nach Endanwendung | Intelligente Stromzähler | ||

| Industrielle Energieüberwachungsgeräte | |||

| Intelligente Steckdosen und vernetzte Geräte | |||

| EV-Ladestationen | |||

| Wechselrichter für erneuerbare Energien und Mikronetze | |||

| Rechenzentren und Gebäudemanagementsysteme | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Energie-Mess-ICs im Jahr 2031?

Der Markt für Energie-Mess-ICs wird bis 2031 voraussichtlich einen Wert von 10,61 Milliarden USD erreichen.

Welcher Produkttyp führt derzeit beim Umsatzanteil?

Mehrphasengeräte führten im Jahr 2025 mit einem Anteil von 42,85 %.

Warum gewinnen Geräte der Klasse 0,1 an Beliebtheit?

EV-Ladestationen und Abrechnungszähler der Versorgungsunternehmen erfordern nun Präzision in Abrechnungsqualität, was die Einführung von Chips der Klasse 0,1 vorantreibt.

Welche Kommunikationsschnittstelle wird voraussichtlich am schnellsten wachsen?

UART wird voraussichtlich mit einer CAGR von 8,97 % wachsen, aufgrund seiner Kompatibilität mit drahtlosen Modulen.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Für den Nahen Osten wird bis 2031 eine CAGR von 8,86 % prognostiziert, angetrieben durch Initiativen für intelligente Städte.

Wie konzentriert ist die Wettbewerbslandschaft?

Der kombinierte Anteil der fünf größten Anbieter beträgt etwa 55 %, was einem Marktkonzentrationsindex von 6 entspricht.

Seite zuletzt aktualisiert am: