Marktgröße und Marktanteil für Temperatursensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

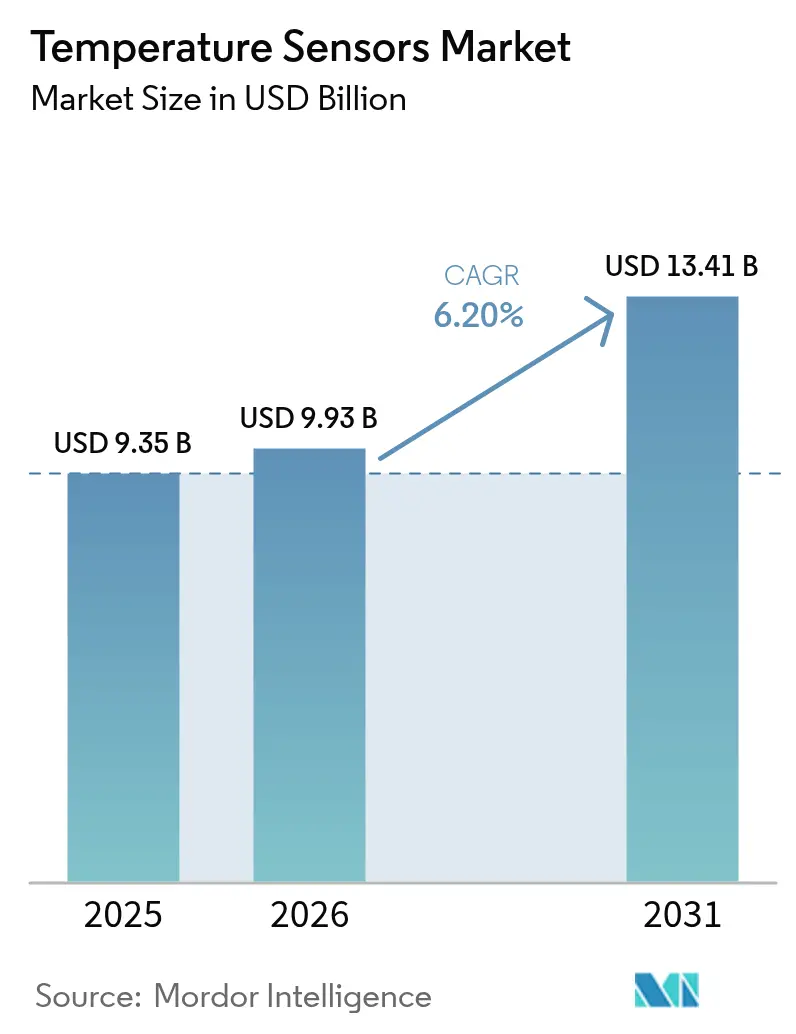

| Marktgröße (2026) | 9.93 Milliarden US-Dollar |

| Marktgröße (2031) | 13.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Temperatursensoren von Mordor Intelligence

Die Marktgröße für Temperatursensoren wird voraussichtlich von USD 9,35 Milliarden im Jahr 2025 auf USD 9,93 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,2 % über den Zeitraum 2026–2031 USD 13,41 Milliarden erreichen. Die Nachfrage steigt, da Industrieanlagen digitalisiert werden, Elektrofahrzeuge zunehmen und Lieferketten in den Biowissenschaften eine Echtzeit-Temperaturverfolgbarkeit durchsetzen. Regulatorische Kühlkettenvorgaben für Biologika, der Ausbau von Hyperscale-Rechenzentren, der faseroptische verteilte Sensorik begünstigt, sowie die weitverbreitete IIoT-Einführung in europäischen Prozessanlagen steigern gemeinsam die Sensorvolumina. Das Wachstum wird durch die Einführung von GaN/SiC-Leistungselektronik, die höhere Anforderungen an die Präzisionskühlung stellt, sowie durch den Ausbau von 5G-Basisstationen, die eine bordeigene Temperaturüberwachung zum Schutz der Betriebszeit benötigen, weiter gestärkt. Auf der Angebotsseite begegnen vertikal integrierte Marktführer dem Preisdruck von kostengünstigen asiatischen Anbietern, indem sie sich auf hochgenaue Produkte und kabellose Nachrüstlösungen konzentrieren, die die Gesamtinstallationskosten senken.

Wichtigste Erkenntnisse des Berichts

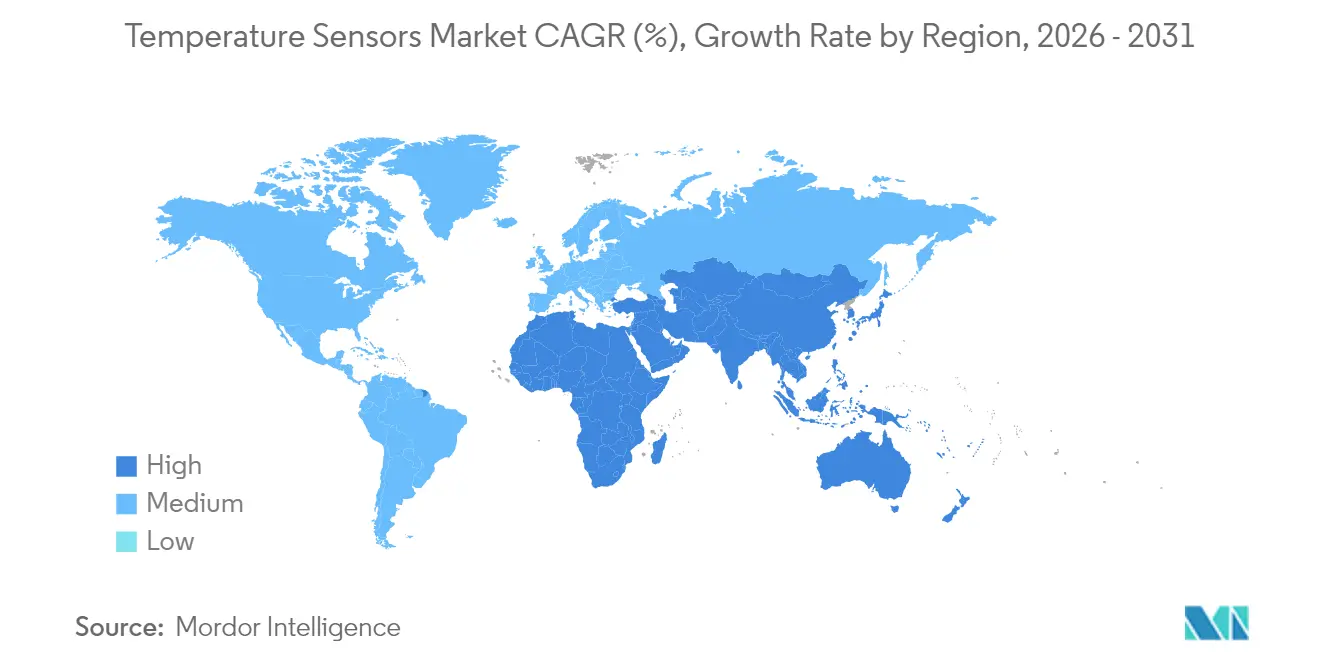

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 44,72 % am Markt für Temperatursensoren und expandiert bis 2031 mit einem CAGR von 7,05 %.

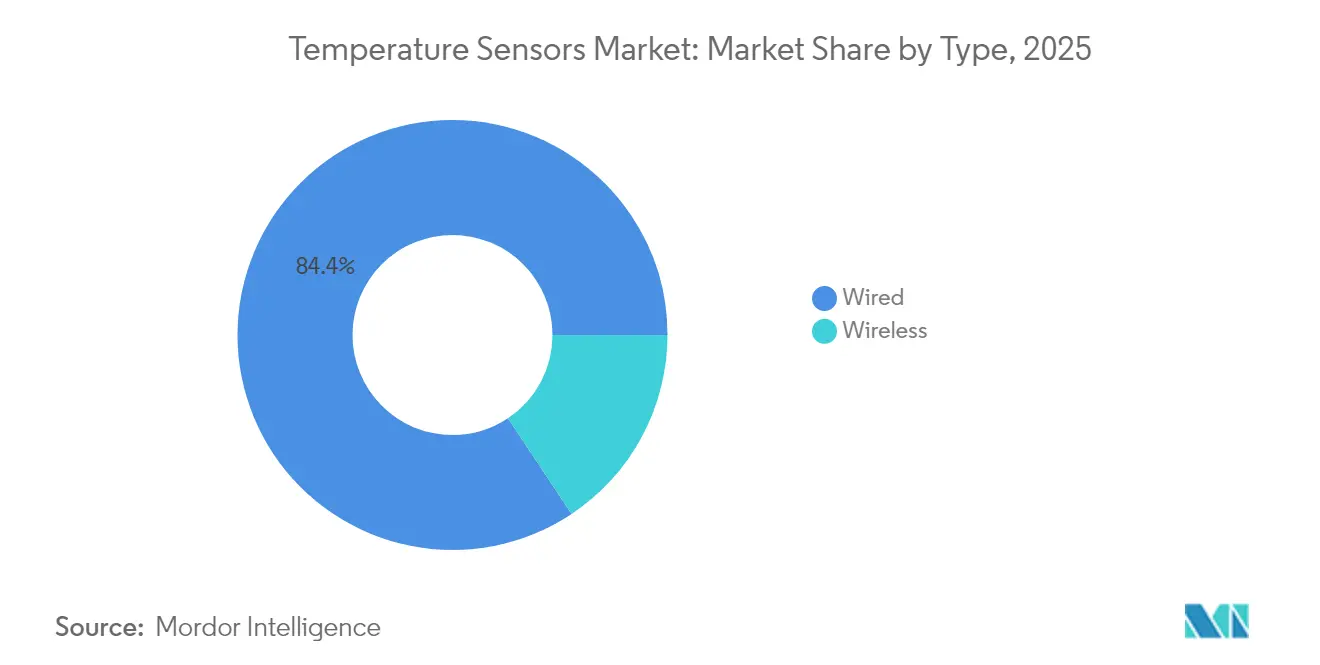

- Nach Konnektivität führten kabelgebundene Sensoren im Jahr 2025 mit einem Umsatzanteil von 84,35 %; kabellose Sensoren sind das am schnellsten wachsende Segment mit einem CAGR von 11,2 % bis 2031.

- Nach Ausgang behielten analoge Geräte im Jahr 2025 einen Umsatzanteil von 70,65 %, da 4–20-mA-Schleifen nach wie vor die Eingänge von verteilten Steuerungssystemen (DCS) in Raffinerien und Stahlwerken verankern. Digitale Sensoren expandieren jedoch mit einem CAGR von 9,1 % bis 2031.

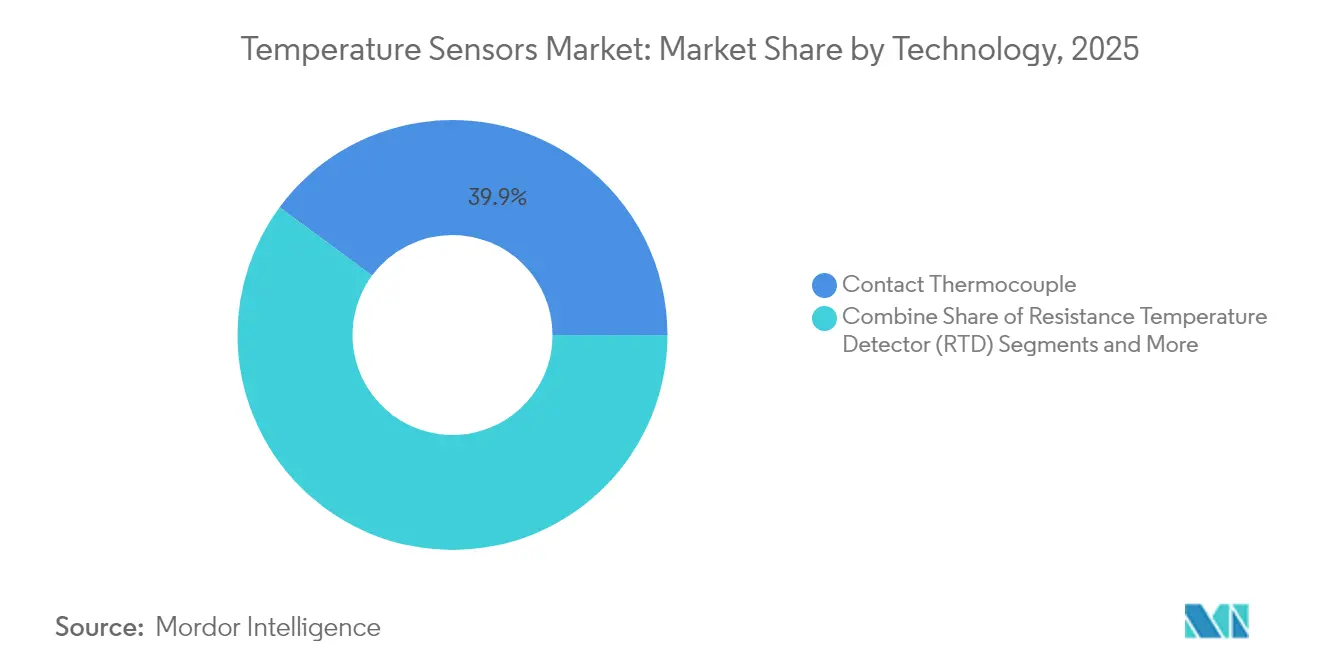

- Nach Technologie erfassten Thermoelemente 39,88 % des Umsatzes im Jahr 2025, während die faseroptische verteilte Sensorik mit einem CAGR von 10,1 % bis 2031 voranschreitet.

- Nach Endverbraucher behielt Öl & Gas im Jahr 2025 einen Anteil von 17,85 %; medizinische und gesundheitliche Anwendungen entwickeln sich mit einem CAGR von 8,4 % bis 2031.

- Honeywell, Siemens und Texas Instruments zusammen verzeichneten im Jahr 2024 einen zweistelligen Marktanteil bei Temperatursensoren und nutzten die vertikale Integration zum Schutz der Margen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Temperatursensoren

Analyse der Auswirkungen von Treibern*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau intelligenter IIoT-Temperaturnetzwerke in europäischen Prozessindustrien | 1.20% | Europa, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von GaN/SiC-Leistungselektronik zur Steigerung der Nachfrage nach Präzisionskühlungssensoren | 0.80% | Schwerpunkt Asien-Pazifik, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Obligatorische Kühlkettenverfolgbarkeit für Biologika und mRNA-Impfstoffe | 1.50% | Nordamerika und EU, aufstrebendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G-Basisstationen mit Anforderungen an bordeigene Temperaturüberwachung | 0.70% | Asien-Pazifik, selektiv global | Mittelfristig (2–4 Jahre) |

| Einführung von Wärmemanagementmodulen für elektrifizierte Mobilität | 1.10% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale-Rechenzentren als Treiber faseroptischer verteilter Sensorik | 0.90% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau intelligenter IIoT-Temperaturnetzwerke in europäischen Prozessindustrien

Europäische Hersteller integrieren kabellose Temperaturknoten in bestehende Steuerungsarchitekturen, um die Ziele von Industrie 5.0 für Energieeffizienz und Arbeitssicherheit zu erfüllen. [1]Siemens AG, "Temperatursensoren," siemens.com Wartungsfreie Sensordesigns senken die Lebenszykluskosten und vereinfachen die Nachrüstinstallation, was in Chemiefaseranlagen und bei HVAC-Modernisierungen attraktiv ist. KI-gestützte Regelkreise nutzen den reichhaltigeren Datenstrom zur Stabilisierung von Luftdruck- und Temperaturbedingungen, was die Produktausbeute verbessert und Ausfallzeiten reduziert.[2]Jiann-Shing Shieh, "Entwicklung eines menschenzentrierten autonomen HVAC-Steuerungssystems," MDPI, mdpi.com Rentabilitätsstudien in kleinen US-amerikanischen Fabriken zeigen Betriebseinsparungen, die die anfänglichen IIoT-Hardwareausgaben überwiegen, und validieren damit Investitionsbudgets für ähnliche Vorhaben. Infolgedessen gewinnen kabellose Knoten auch in zuverlässigkeitskritischen Anwendungen an Dynamik und beschleunigen den Markt für Temperatursensoren in Richtung vernetzter Architekturen.

Einführung von GaN/SiC-Leistungselektronik zur Steigerung der Nachfrage nach Präzisionskühlungssensoren

Galliumnitrid- und Siliziumkarbid-Bauelemente arbeiten bei höheren Leistungsdichten und erzeugen lokalisierte Wärmezonen, die eine Überwachungsgenauigkeit im Untergrad-Bereich erfordern. Halbleiterlieferanten prognostizieren, dass GaN in Schnellladegeräten, KI-Servern und Elektrofahrzeugwandlern kommerzielle Wendepunkte erreicht. [3]Infineon Technologies AG, "GaN erreicht Einführungs-Wendepunkte," infineon.com Automobilhersteller spezifizieren Sensoren, die ihre Kalibrierung unter starken elektromagnetischen Feldern aufrechterhalten, während Rechenzentrumsbetreiber mehrstufige Wärmekarten einsetzen, um das Hotspot-Risiko einzudämmen. Forschungen zu Aluminiumnitrid-Dünnschichtsensoren zeigen einen zuverlässigen Betrieb bis zu 900 °C und erweitern den Sensoreinsatz in extreme Leistungselektronikumgebungen. Anbieter, die Präzision und EMI-Immunität zu wettbewerbsfähigen Kosten liefern, sind gut positioniert, um Marktanteile im Markt für Temperatursensoren zu gewinnen.

Obligatorische Kühlkettenverfolgbarkeit für Biologika und mRNA-Impfstoffe

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde verschärft weiterhin die Aufsicht über Temperaturabweichungen bei der Verteilung von Biologika, und Echtzeit-Datenlogger mit GPS-Konnektivität sind zu einer regulatorischen Erwartung geworden. Pharmaunternehmen verlieren schätzungsweise USD 35 Milliarden jährlich durch temperaturbedingten Verderb, was Investitionen in cloudvernetzte Sensoren mit sofortiger Alarmierung begünstigt. Die Einführung erstreckt sich auf die letzte Meile der Distribution und steigert die Nachfrage nach energiesparenden digitalen Sensoren, die über mehrtägige Sendungen hinweg betrieben werden können. Blockchain-Pilotprojekte, die unveränderliche Temperaturverläufe aufzeichnen, betten Sensoren weiter in Lieferkettenarchitekturen ein und erhöhen das Basisstückvolumen für den Markt für Temperatursensoren.

Ausbau von 5G-Basisstationen mit Anforderungen an bordeigene Temperaturüberwachung

Hochbandbreite 5G-Funkgeräte dissipieren mehr Wärme als LTE-Geräte, und Geräteausfälle durch Überhitzung gefährden die Servicequalität. Asiatische Netzbetreiber installieren robuste Sensoren, die für Außentemperaturschwankungen und elektromagnetische Störungen ausgelegt sind, und ermöglichen so Programme zur vorausschauenden Wartung, die die Kosten für Feldreparaturen senken. KI-Algorithmen drosseln nun dynamisch Leistungsverstärker auf Basis von Echtzeitmessungen und verbessern so die Energieeffizienz ohne Einbußen beim Durchsatz. Diese Ausbauprogramme erhöhen den Sensorgehalt pro Basisstation und unterstützen ein überdurchschnittliches regionales Wachstum für den Markt für Temperatursensoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abwärtsdruck auf den durchschnittlichen Verkaufspreis durch chinesische Billiganbieter | −0.9% | Global, am stärksten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei hochreinem Platindraht für Widerstandstemperaturdetektoren | −0.6% | Global, schwere Industrie | Mittelfristig (2–4 Jahre) |

| Haftungsansprüche wegen Kalibrierungsdrift in der Pharmafertigung | −0.4% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verlängerte Design-Freeze-Zyklen bei Automobilzulieferern der Tier-1-Ebene, die die Einführung verzögern | −0.3% | Global; akut in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abwärtsdruck auf den durchschnittlichen Verkaufspreis durch chinesische Billiganbieter

Staatlich unterstützte Skaleneffekte ermöglichen es chinesischen Anbietern, globale Wettbewerber bei Standardthermoelementen und einfachen Widerstandstemperaturdetektoren zu unterbieten und die Margen im gesamten Markt für Temperatursensoren zu erodieren. Europäische Unternehmen kontern, indem sie kosteneffiziente und dennoch genaue Modelle wie Sensirions STS4L auf den Markt bringen, der im Mikrowatt-Bereich arbeitet und dabei eine Genauigkeit von ±0,4 °C hält, und so Marktanteile ohne direkte Preiskriege verteidigen.

Versorgungsrisiko bei hochreinem Platindraht für Widerstandstemperaturdetektoren

Hochreines Platin, das nur von einer Handvoll Anlagen weltweit raffiniert wird, konzentriert das Versorgungsrisiko für Hersteller von Widerstandstemperaturdetektoren. YAGEO Nexensos erweitert die Raffineriekapazität in Europa und Asien, doch geopolitische Spannungen könnten die Lieferströme weiterhin stören und OEMs dazu veranlassen, wo zulässig auf siliziumbasierte IC-Sensoren umzusteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Kabellose Einführung beschleunigt sich

Kabelgebundene Sensoren dominierten weiterhin mit einem Umsatzanteil von 84,35 % im Jahr 2025 und verankern produktionskritische Regelkreise, die elektromagnetischen Störungen und Latenzrisiken standhalten müssen. Kabellose Knoten holen auf und expandieren bis 2031 mit einem CAGR von 11,2 %, da Fabriken veraltete Linien nachrüsten und Gebäudemanagementsysteme batteriebetriebene Sender einsetzen, die ohne Leitungsverlegung installiert werden. Der Markt für Temperatursensoren profitiert, weil jede kabellose Nachrüstung typischerweise zusätzliche Redundanzkanäle hinzufügt, was Stückvolumina und Serviceerlöse steigert. Anwendungsfälle umfassen chemische Reaktoren, HVAC-Abgleich und die Überwachung entlegener Bohrkopfanlagen, die jeweils sichere Protokollstapel und eine mehrjährige Batterielebensdauer erfordern.

Die rasche Protokollreifung verringert das Zuverlässigkeitsgefälle gegenüber Kupferkabeln und bringt die durchschnittliche Projektamortisationszeit für Mehrknoten-Installationen unter zwei Jahre. Honeywells ISA100-konformer SmartLine-Transmitter veranschaulicht, wie verschlüsselte Mesh-Architekturen den Paketverlust unter 0,01 % halten und dabei Aktualisierungen im Sekundenbruchteil liefern [honeywell.com]. Betreiber schätzen auch Firmware-Over-the-Air-Upgrades, die es ihnen ermöglichen, Cybersicherheits-Patches ohne Linienstillstände auszurollen – eine Funktion, die nun im gesamten Markt für Temperatursensoren verbreitet ist. Die gesamte Branche für Temperatursensoren betrachtet kabellose Lösungen daher nicht als Nische, sondern als langfristigen Standard für Brownfield-Standorte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgang: Digitale Kanäle gewinnen an Boden

Analoge Geräte behielten im Jahr 2025 einen Umsatzanteil von 70,65 %, da 4–20-mA-Schleifen nach wie vor die Eingänge von verteilten Steuerungssystemen (DCS) in Raffinerien und Stahlwerken verankern. Digitale Sensoren expandieren jedoch mit einem CAGR von 9,1 % bis 2031, da industrielles Ethernet, I²C- und 1-Wire-Busse in Edge-to-Cloud-Architekturen zunehmen. Wenn digitale Knoten eine EEPROM-basierte Kalibrierung einbetten, müssen Installateure keine Feinabstimmung mehr auf dem Hallenboden vornehmen, was die Inbetriebnahmekosten senkt und Ausfallzeiten verkürzt. Die Marktgröße für digitale Geräte im Markt für Temperatursensoren wird bis 2031 voraussichtlich USD 5,38 Milliarden erreichen, was diese beschleunigte Umstellung widerspiegelt.

Texas Instruments' TMP117 mit ±0,08 °C veranschaulicht, wie eingebettete CRC-geschützte Register die Rückverfolgbarkeit in Pharmaunternehmen verbessern, die Kalibrierungsdaten für Audits der US-amerikanischen Lebensmittel- und Arzneimittelbehörde archivieren müssen [ti.com]. Datenreiche Pakete ermöglichen auch Algorithmen für das Asset-Performance-Management, die Ausfälle vor dem Auftreten von Abweichungen vorhersagen, die Lebensdauer von Pumpen und Motoren verlängern und die Haftungsexposition senken. Anbieter bündeln daher Analyse-Dashboards als Mehrwert-Abonnements, die die Umsatzzyklik im gesamten Markt für Temperatursensoren glätten.

Nach Technologie: Faseroptische verteilte Sensorik skaliert

Thermoelemente hielten im Jahr 2025 39,88 % des Umsatzes dank Grenzwerten von 1.700 °C, einfacher Konstruktion und niedrigen Stückkosten. Faseroptische verteilte Temperaturmessung ist die am schnellsten wachsende Linie und steigt mit einem CAGR von 10,1 %, da Hyperscale-Rechenzentren und Midstream-Pipelines kontinuierliche Temperaturprofile über Kilometer hinweg benötigen. Betreiber spezifizieren faseroptische verteilte Temperaturmessung, weil sie Tausende von virtuellen Messpunkten entlang einer einzigen Faser bietet, die gegen EMI immun und zu einer räumlichen Auflösung von 1 m fähig ist. Die Marktgröße für Installationen faseroptischer verteilter Temperaturmessung in Rechenzentren allein wird bis 2031 voraussichtlich einen jährlichen Anstieg von 10,8 % verzeichnen.

AP Sensings Raman-Rückstreuungsplattform erfasst Variationen von ≥ 0,1 °C und speist KI-Modelle, die den Energieverbrauch von Kältemaschinen um bis zu 30 % reduzieren [apsensing.com]. Unterdessen demonstriert die Forschung zu Aluminiumnitrid-Dünnschichtsensoren Kalibrierungsstabilität bis 900 °C und weist auf Übergangsopportunitäten in GaN/SiC-Prüfständen und Geothermiebohrungen hin [sciencedaily.com]. Etablierte Thermoelement-Anbieter reagieren mit Hybridsonden, die Faserstränge in Inconel-Hülsen einbetten, um den Legacy-Marktanteil zu schützen und gleichzeitig das aufkommende verteilte Segment des Marktes für Temperatursensoren zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Gesundheitswesen übertrifft die Schwerindustrie

Öl & Gas führte im Jahr 2025 mit einem Beitrag von 17,85 %, angetrieben durch Reformer-Regelkreise in Raffinerien, LNG-Verflüssigungsanlagen und Bohrlochprotokollierung. Medizinische und gesundheitliche Bereiche sind der Wachstumsmotor und steigen mit einem CAGR von 8,4 % auf der Grundlage der mRNA-Impfstoffproduktion und der Authentifizierung von Biologika-Kühlketten. Regulatorische Rückverfolgbarkeitsanforderungen machen hochgenaue, Bluetooth-fähige Datenlogger zum Standard auf jeder Palette und multiplizieren die Stückzahl pro Sendung. Die Fertigung von Batterie-Elektrofahrzeugen ist ein weiterer Nachfragefaktor; jedes 80-kWh-Paket integriert nun mehr als 15 Sonden auf Zellebene sowie Kühlkreislaufsensoren, was den Markt für Temperatursensoren auch bei schwankender Automobilproduktion stärkt.

Rechenzentrumsbetreiber ergänzen den Nachfragemix durch die Spezifikation von faseroptischer verteilter Temperaturmessung und 1-Wire-Knotenreihen für die Wärmekartierung auf Rack-Ebene. Ein einziger 200-MW-Campus kann über 50.000 Messpunkte einsetzen, was die Anzahl in konventionellen Büro-HVAC-Systemen bei weitem übertrifft. Luft- und Raumfahrt sowie Kerntechnik behalten Premium-Nischen beim durchschnittlichen Verkaufspreis, wo redundante Widerstandstemperaturdetektoren und Keramikthermistoren für Flugsicherheit und Strahlungshärte obligatorisch sind. Gemeinsam halten diese vielfältigen Abnehmer den Markt für Temperatursensoren gegen Abschwünge in einzelnen Sektoren abgesichert.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 44,72 % des Umsatzes und wächst mit einem CAGR von 7,05 %, unterstützt durch Chinas Ausbau von 5G-Makrozellen und Indiens Aufbau von GMP-konformen Impfstoffanlagen. Staatliche Subventionen für Elektrofahrzeug-Batterielinien verstärken die Sensordichte pro Fahrzeug, während inländische Halbleiterfabriken Reinraumregelkreise einführen, die Widerstandstemperaturdetektoren mit ±0,2 °C erfordern. Japan und Südkorea tragen durch Präzisionsfertigungsnachfrage bei, insbesondere für SiC-Wafer-Öfen, die Sensoren für 1.400 °C benötigen.

Nordamerika folgt mit pharmazeutischer Kühlketten-Compliance und Hyperscale-Cloud-Campussen, die oft mehr als 150 km faseroptische verteilte Temperaturmessung pro Standort einsetzen. Die Ausnahmeregelung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde aus dem Jahr 2025 für bestimmte klinische Thermometer beschleunigt die Gerätezulassungszyklen, während vom Energieministerium finanzierte Effizienzziele Rechenzentrumsbetreiber zu einer Einlassluftsteuerung unter 1 °C drängen. Design-Zyklen bei Automobilzulieferern der Tier-1-Ebene sind länger, doch jede neue Elektrofahrzeugplattform erweitert weiterhin die Wärmeknoten und bindet den Markt für Temperatursensoren an den Elektrifizierungsfahrplan der Automobilindustrie.

Europa priorisiert Industrie-5.0-Nachrüstungen und nutzt EU-weite Fördermittel für Smart-Factory-Upgrades, die kabellose Sensornetzwerke mit digitalen Zwillingen zusammenführen. Die Einführung von Elektrofahrzeugen steigert ebenfalls die Einheiten für das Batterie-Wärmemanagement pro Fahrzeug. Der Energieübergang der Region stimuliert die Nachfrage nach korrosionsbeständigen Sonden in Wasserstoff-Elektrolyseuren und Offshore-Windkraftkonvertern. Insgesamt ist der Markt für Temperatursensoren in Europa durch Premium-Durchschnittsverkaufspreise und strenge Metrologiestandards gekennzeichnet, die die Margen gegen den globalen Preiswettbewerb schützen.

Regulatorisches Umfeld

Temperatursensoren, die in regulierten industriellen, kommerziellen und Gesundheitsumgebungen eingesetzt werden, werden durch internationale Normen, messtechnische Regeln und branchenspezifische Compliance-Anforderungen geprägt. Im Mai 2026 veröffentlichte die IEC die Norm IEC 60730-2-9:2026, die die Anforderungen für temperaturempfindliche Regelgeräte in elektrischen und industriellen Systemen aktualisiert und häufig als Konformitätsweg für sicherheitsorientierte Regelprodukte in Regionen genutzt wird, die IEC-basierte Systeme anerkennen. Für Platin-RTD-Elemente bleibt die Norm IEC 60751:2022 weiterhin maßgeblich für Leistungs- und Austauschbarkeitsanforderungen und beeinflusst die Beschaffungsspezifikationen für Prozessanlagen, Gebäudeautomation und OEM-Sonden.

In den Vereinigten Staaten beeinflussen Kalibrierungs- und Verifizierungsanforderungen die Einführung von hochgenauen und rückführbaren Sensoren in kommerziellen und regulierten Anwendungsfällen. Das NIST Handbook 44 (Ausgabe 2026, unter Berücksichtigung der über NCWM-Verfahren angenommenen Änderungen) wird für kommerzielle Messpraktiken herangezogen und unterstützt die Nachfrage nach dokumentierter, rückführbarer Kalibrierung dort, wo Temperaturmessungen Transaktionen oder Compliance zugrunde liegen. Branchenspezifische Vorschriften verschärfen zudem Sensor- und Kalibrierungsprotokolle, darunter die Anforderungen an EPA-Emissionsmesssysteme in 40 CFR 1065 (Vorschriften zu Temperatursensortyp und Kalibrierung) sowie periodische Verifizierungsanforderungen für Temperaturanzeigegeräte in regulierten Wärmeprozessumgebungen (zum Beispiel 9 CFR 431.6), was zu häufigeren Kalibrierungs-, Dokumentations- und Austauschzyklen im installierten Bestand führt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Temperatursensoren beginnt mit vorgelagerten Materialien und Substraten, darunter Platindraht für RTDs, Thermistorkeramiken, Thermoelementlegierungen, Siliziumwafer und Verpackungsmaterialien für Temperatur-ICs sowie Spezialglasfasern für verteilte Sensorik. Diese Vorprodukte fließen in die Elementfertigung, den Sondenbau und die Montage (einschließlich Ummantelungen und Steckverbinder) sowie die Elektronikintegration ein, etwa Signalkonditionierung, Messumformer und Konnektivitätsmodule, gefolgt von Kalibrierungs- und Zertifizierungsdienstleistungen, die häufig an ISO/IEC 17025 für Industrie- und Life-Science-Kunden ausgerichtet sind. Der Vertrieb erfolgt in der Regel über Kanäle der industriellen Automatisierung, HVAC- und Gebäudeleittechnik-OEMs, Elektronikdistributoren sowie Direktvertrieb im Zusammenhang mit Projektengineering und MRO-Programmen.

Engpässe und Wertschöpfung liegen zunehmend in der Kalibrierungsfähigkeit, robuster Gehäusetechnik und softwaregestützter Diagnostik und weniger bei den Standardsensorelementen selbst. Das Versorgungsrisiko zeigt sich bei hochreinem Platin für RTDs, was einige OEMs dort, wo die Anwendung es zulässt, zu siliziumbasierten IC-Sensoren drängt und die strategische Bedeutung langfristiger Beschaffungs- und Raffinierungskapazitäten erhöht. Auch die Portfoliokonsolidierung verändert die Mittelstufe der Wertschöpfungskette: Im Juli 2026 schloss Infineon die Übernahme des nicht-optischen Analog-/Mixed-Signal-Sensorportfolios von ams OSRAM ab, wodurch das Unternehmen seine Sensorpositionierung für industrielle und automobile Anwendungen stärkt und den Trend hin zu integrierten, halbleiterbasierten Sensorplattformen weiter vorantreibt, die Temperaturmessung mit Edge-Konnektivität und Diagnostik verbinden.

Wettbewerbslandschaft

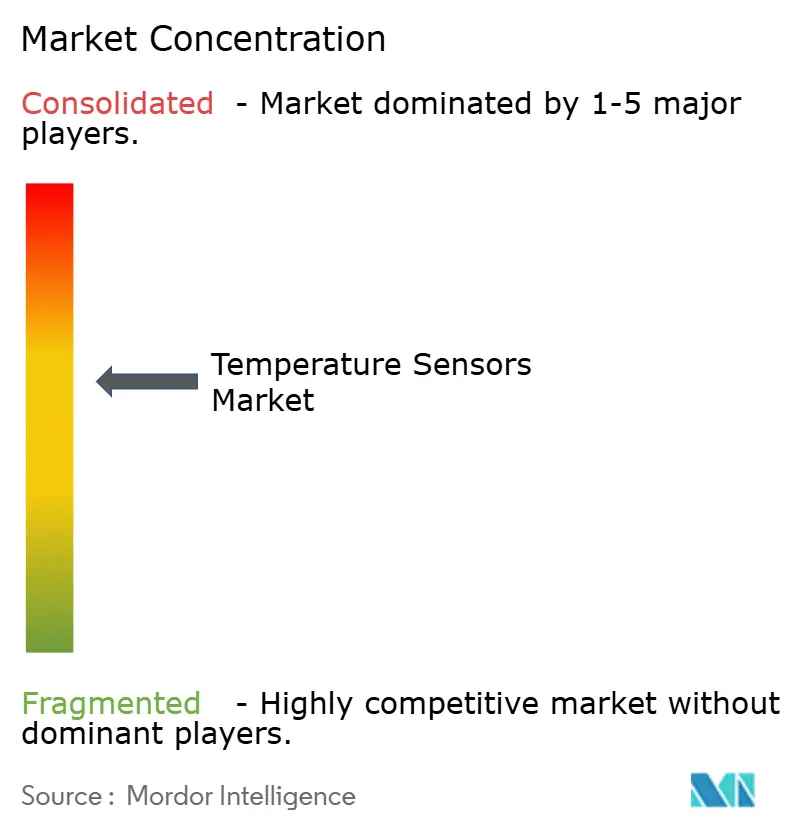

Der Markt ist mäßig konzentriert: Die fünf größten Gruppen kontrollieren etwa 55 % des globalen Umsatzes und lassen bedeutenden Anteil für regionale Spezialisten. Honeywell, Siemens und Texas Instruments nutzen die vertikale Integration und liefern ASICs, Verpackung, Kalibrierungsdienstleistungen und Cloud-Dashboards. STMicroelectronics und Infineon zielen auf digitale IC-Nischen ab und betten Temperaturkerne in PMICs ein, um den Wärmeschutz auf Platinenebene zu gewährleisten.

Strategische Schritte unterstreichen eine Verlagerung hin zu Lösungen statt Komponenten. DwyerOmegas Übernahme von Process Sensing Technologies im Jahr 2024 erweiterte seine Analyse-Suite für Pharmazie und Energie, während Crane Companys Einsatz von USD 1,06 Milliarden für Baker Hughes' Precision Sensors die Luft- und Raumfahrt- sowie Nuklearportfolios stärkt. SICK und Endress+Hauser gründeten ein Joint Venture für Prozessautomatisierung, das Gasanalysatoren mit integrierten Temperaturausgängen liefert, was die Konvergenz des Ökosystems veranschaulicht.

Etablierte Akteure schützen ihre Margen durch den Fokus auf medizinische Genauigkeit, erweiterte Lebensdauer-Driftspezifikationen und ISO/IEC-17025-Kalibrierungszertifikate. Chinesische Marktteilnehmer konkurrieren bei Standardthermoelementen über den Preis, haben jedoch Schwierigkeiten, die Rückverfolgbarkeitsklauseln westlicher Pharma- und Avionikbranchen zu erfüllen. Aufkommende Disruptoren experimentieren mit quantenbasierten Sonden, die einen kalibrierungsfreien Betrieb versprechen; NISTsRydberg-Atom-Prototyp deutet auf eine zukünftige Nische für Umgebungen mit ultrahöchster Präzision hin. Diese Dynamiken erhalten gemeinsam die Innovationsintensität im gesamten Markt für Temperatursensoren aufrecht.

Marktführer im Bereich Temperatursensoren

Honeywell International Inc.

Siemens AG

ABB Ltd.

Texas Instruments Inc

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und cloudfähige Semantik schaffen Freiräume für Anbieter von Temperatursensoren, die nicht nur Messleistung, sondern auch standardisierten Datentransport, Onboarding und Ereignismodelle für industrielle Anwender bereitstellen können. Im Jahr 2026 haben mehrere Normen und Spezifikationen diese Ausrichtung verstärkt: Das IEEE veröffentlichte den Standard IEEE 1451.1.6-2025 (Anfang 2026 vermerkt), um eine Methode zur Übertragung von Sensordaten über MQTT-Netzwerke zu definieren, IAES veröffentlichte im März 2026 Version 1.3, die industrielle Messereignisse an die Konzepte von ISO 14224 und ISO 13374 anpasst, und die OPC Foundation stellte im April 2026 die Cloud-Referenzarchitektur v7-2026 vor, um Edge-to-Cloud- und Cloud-to-Cloud-Integrationsmuster zu standardisieren. Zusammen unterstützen diese Ankerpunkte Chancen bei Gateways, Messumformern und Sensormodulen, die mit OPC-UA- und MQTT-Kompatibilität sowie strukturierten Informationsmodellen ausgeliefert werden, die zu digitalen Zwillingen und APM-Workflows passen, insbesondere bei drahtlosen Nachrüstungen in Bestandsanlagen, wo Integrationsreibung die Gesamtinstallationskosten treibt.

Ein zweiter Chancenbereich liegt in der Sensorik für extreme Umgebungen, wo herkömmliche Konstruktionen an Materialgrenzen stoßen, insbesondere bei faseroptischer Hochtemperatursensorik jenseits der üblichen Silika-Leistung. Der technische Diskurs im Jahr 2026 verweist auf Entwicklungsaktivitäten bei speziellen Fasern und Strukturen für optische Temperaturmessung oberhalb von 800 °C, was direkt mit den Treibern des Berichtsumfangs rund um Hyperscale-Rechenzentren, Midstream-Überwachung und leistungsdichtere GaN/SiC-Leistungselektronik zusammenhängt, die das Hotspot-Risiko erhöht und die Nachfrage nach dichterer thermischer Kartierung steigert. Nachfrageimpulse zeigen sich zudem bei regulierter Rückverfolgbarkeit in der Kühlkette (FDA-Prüfungen und Audit-Bereitschaft) sowie bei industriellen Modernisierungsprogrammen, die wartungsreduzierende, diagnosereiche Geräte bevorzugen, was Raum für Anbieter schafft, die Drift-Überwachung, Selbstvalidierungsfunktionen und rückführbare Kalibrierungsaufzeichnungen mit sicherer, normkonformer Konnektivität verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: Infineon schloss die Übernahme des nicht-optischen Analog-/Mixed-Signal-Sensorportfolios von der ams OSRAM Group ab. Die Übernahme erweitert Infineons Sensorangebot für industrielle und automobile Anwendungen und unterstützt eine engere Integration von Temperaturmessung mit Mixed-Signal-Verarbeitung und Systemdiagnostik.

- Dezember 2025: Resideo brachte den intelligenten Thermostat Honeywell Home X8S mit Unterstützung für Raumsensoren und erweiterten Komfortsteuerungsfunktionen auf den Markt. Die Einführung unterstreicht die anhaltende Konvergenz von Präzisionssensorik und vernetzten Gebäudeplattformen und erhöht die Nachfrage nach kompakten Temperatursensoren in vernetzten Komfort-Ökosystemen.

- Juni 2024: ABB brachte den SIL2-zertifizierten, nicht-invasiven Temperatursensor NINVA TSP341-N mit einer Nennleistung von bis zu 550 Grad Celsius auf den Markt. Die nicht-invasive Messung reduziert die Installationskomplexität und den Stillstandsbedarf in Chemie- sowie Öl- und Gasanlagen und beschleunigt Nachrüstanwendungen, bei denen zusätzliche Temperaturmesspunkte ohne Öffnung der Prozessrohrleitungen hinzugefügt werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Temperatursensoren die Umsätze aus Geräten, die Temperatur messen und in ein nutzbares Signal umwandeln, über industrielle, automobile, medizinische, luft- und verteidigungsbezogene sowie Verbraucheranwendungen hinweg und über alle wichtigen Regionen.

Ausschlüsse des Anwendungsbereichs: Wir schließen gebündelte Systemintegrations- und langfristige Wartungsdienstleistungsumsätze aus, wenn diese nicht separat als Temperaturmesshardware ausgewiesen werden.

Übersicht der Segmentierung

- Typ

- Kabelgebunden

- Kabellos

- Ausgang

- Analog

- Digital

- Technologie

- Kontakt-Thermoelement

- Widerstandstemperaturdetektor

- Thermistor (NTC/PTC)

- Temperatur-IC

- Berührungsloser Infrarotsensor

- Faseroptik

- Endverbraucherbranche

- Chemie und Petrochemie

- Öl und Gas

- Metall und Bergbau

- Stromerzeugung

- Lebensmittel und Getränke

- Automobil und Elektromobilität

- Medizin und Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Unterhaltungselektronik und Wearables

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Marktrahmen festzulegen und die Modelleingaben zu verankern, die aus öffentlich verfügbaren Daten hervorgehen. Wir stützten uns auf Quellen wie die Handelsstatistiken des US Census Bureau und der US International Trade Commission, industrielle und fertigungsbezogene Indikatoren von Eurostat, Energie- und Stromerzeugungsdatensätze der IEA sowie NIST-Referenzen für Messstandards und Kalibrierungskontext.

Wir haben zudem Unternehmensberichte, Investorenpräsentationen, technische Datenblätter und glaubwürdige Presseberichte geprüft, um Produktmixe wie berührende versus berührungslose Sensorik sowie kabelgebundene versus drahtlose Anwendung zu verstehen. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene genutzt, um Lücken bei der Umsatzaufteilung zu schließen und richtungsweisend zu prüfen, ob die Mengenentwicklung mit der Nachfragesituation übereinstimmt. Die oben genannten Quellen sind lediglich beispielhaft; für die Datenerhebung, Validierung und Klärung wurden zahlreiche weitere öffentliche und kostenpflichtige Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich gekauft wird und zu welchen typischen Preisen, da Listenpreise und öffentliche Versanddaten allein irreführend sein können. Wir sprachen mit Sensorherstellern, Distributoren, OEM-Engineering- und Beschaffungsteams sowie großen Endnutzern in APAC, EMEA und Amerika, um Adoptionstreiber, Austauschzyklen und Anteilsverschiebungen zwischen Sensortechnologien zu bestätigen.

Um Datenlücken zu schließen, wurden Annahmen aus der Sekundärforschung durch wiederholte Prüfungen des Mixes (zum Beispiel Thermoelement versus RTD versus Thermistor und Infrarot) sowie der Zählweise von Temperaturmessumformern in einer Stückliste hinterfragt, und das Modell wurde nur angepasst, wenn die Konsenssignale eindeutig waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 18 % | APAC: 39 % |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 22 % | EMEA: 37 % |

| Kleinere Akteure: 21 % | Manager: 60 % | Amerika: 24 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem industrielle Produktion und handelsbezogene Elektronikaktivität sowie anschließend die Endnutzung genutzt wurden, um den Nachfragepool nach Regionen zu rekonstruieren. Diese Gesamtsumme wurde anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch Aggregation der Lieferantenumsätze für Temperatursensorlinien, stichprobenweise ermittelte durchschnittliche Verkaufspreise nach Typ multipliziert mit geschätzten Stückzahlen sowie Kontrollen der Distributionskanäle, die halfen, Über- und Unterzählungen zu korrigieren.

Das Modell wurde anhand von Eingaben gestaltet, die Käufern und Ingenieuren bekannt sind, darunter die Durchdringung der Sensorik in der Fabrikautomation, EV- und Verbrennerfahrzeug-Produktionsraten im Zusammenhang mit thermischem Management, Trends in der Medizingeräteproduktion, Mixverschiebungen zwischen Thermoelementen, RTDs, Thermistoren und Infrarotsensoren sowie die Aufteilung zwischen kabelgebundenen und drahtlosen Lösungen (die den durchschnittlichen Verkaufspreis und Austauschmuster beeinflusst). In Bereichen, in denen berichtete Aufteilungen fehlten, verwendeten wir konservative Proxy-Anteile, die durch Interviews gestützt wurden, und trennten den reinen Sensorwert von angrenzender Messtechnik, wenn diese als Teil eines größeren Pakets verkauft wurde.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch in Primärgesprächen erhobene Erwartungen auf Variablenebene, gefolgt von einem Glättungsschritt, um unrealistische Sprünge bei Stückzahlen oder durchschnittlichen Verkaufspreisen zu vermeiden. Bei widersprüchlichen Signalen wurde die Prognose näher an den unabhängig beobachtbaren Nachfrageindikatoren gehalten und erst dann an glaubwürdige angebotsseitige Einschränkungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation von Nachfragesignalen, angebotsseitigen Umsatzindikationen und Feedback aus den Vertriebskanälen validiert und anschließend auf Anomalien im Jahresvergleich überprüft, etwa plötzliche Mixverschiebungen oder Preisausschläge, die nicht mit den Fertigungszyklen übereinstimmten. Vor der Freigabe durchlief das Modell eine mehrstufige Analystenprüfung, bei der Annahmen erneut getestet wurden, und jede größere Abweichung gegenüber früheren Ausgaben führte zu Nachfragegesprächen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen, starken Währungsschwankungen oder größeren Störungen im Endmarkt. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten, die mit dem definierten Anwendungsbereich und den Eingaben übereinstimmt.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für Temperatursensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Temperatursensoren unterscheiden sich häufig, selbst wenn der Themenname gleich erscheint, da die Abgrenzungen des Anwendungsbereichs unterschiedlich gezogen werden und die Preislogik je nach Quelle variiert. Unterschiede darin, ob die Schätzung an einem Nachfragepool auf Geräteebene oder an breiteren Messtechnikumsätzen verankert ist, führen ebenfalls häufig zu sichtbaren Abweichungen.

Die Hauptlücke ergibt sich daraus, ob Temperaturmessumformer und angrenzende Messmodule als Teil des Sensormarktes gezählt werden, und ob die Entwicklung des durchschnittlichen Verkaufspreises anhand von Mixverschiebungen oder anhand allgemeiner Inflation modelliert wird. Hier zählt Mordor Intelligence Umsätze aus Messumformern nur dann, wenn diese als Teil von Lieferungen von Temperaturmesshardware verkauft werden, und nicht als breitere Regelungstechnik.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,93 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,11 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine andere Marktabgrenzung, die sich auf breite Sensorumsätze stützt, was den Beitrag industrieller Messumformer und hochspezifizierter Prozesssensoren unterschätzen kann, wenn sich der Mix verschiebt. |

| Branchenverlag B | 11,21 Mrd. USD (2032) | Verlängert die Prognose weiter in die Zukunft und scheint einen höheren, an die IoT-Einführung gekoppelten Wachstumspfad anzuwenden, was die Gesamtwerte aufblähen kann, wenn drahtlose Verbreitung und digitale Preissteigerungen schneller angenommen werden als durch validierte Austauschzyklen der Endnutzer gestützt. |

Der Vergleich zeigt, dass die Wahl des Jahres und die Frage, was als Sensor im Gegensatz zu angrenzender Messtechnik gezählt wird, die beiden größten Hebel hinter der Abweichung sind. Indem die Eingaben an beobachtbare Aktivitäten im Endmarkt gebunden werden und Preisgestaltung und Mix anschließend durch Interviews stresstestet werden, bleibt die endgültige Zahl erklärbar und wiederholbar, wenn dieselben Schritte erneut angewendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Temperatursensoren und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf USD 9,93 Milliarden und wird bis 2031 voraussichtlich USD 13,41 Milliarden erreichen, mit einem CAGR von 6,2 %.

Welche Region führt die Nachfrage nach Temperatursensoren an?

Asien-Pazifik hält 44,72 % des globalen Umsatzes und ist mit einem CAGR von 7,05 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen kabellose Temperatursensoren an Bedeutung?

Brownfield-Fabriken und Gewerbegebäude bevorzugen kabellose Knoten, da sie kostspielige Verkabelungsarbeiten vermeiden; dieses Segment expandiert mit einem CAGR von 11,2 %.

Welche Endverbraucherbranche zeigt die höchste Wachstumsdynamik?

Medizinische und gesundheitliche Anwendungen steigen mit einem CAGR von 8,4 % aufgrund strenger Anforderungen an die Kühlkettenverfolgbarkeit für Biologika und der Produktion von mRNA-Impfstoffen.

Seite zuletzt aktualisiert am: