Marktgröße und Marktanteil für Thermische Analyse Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

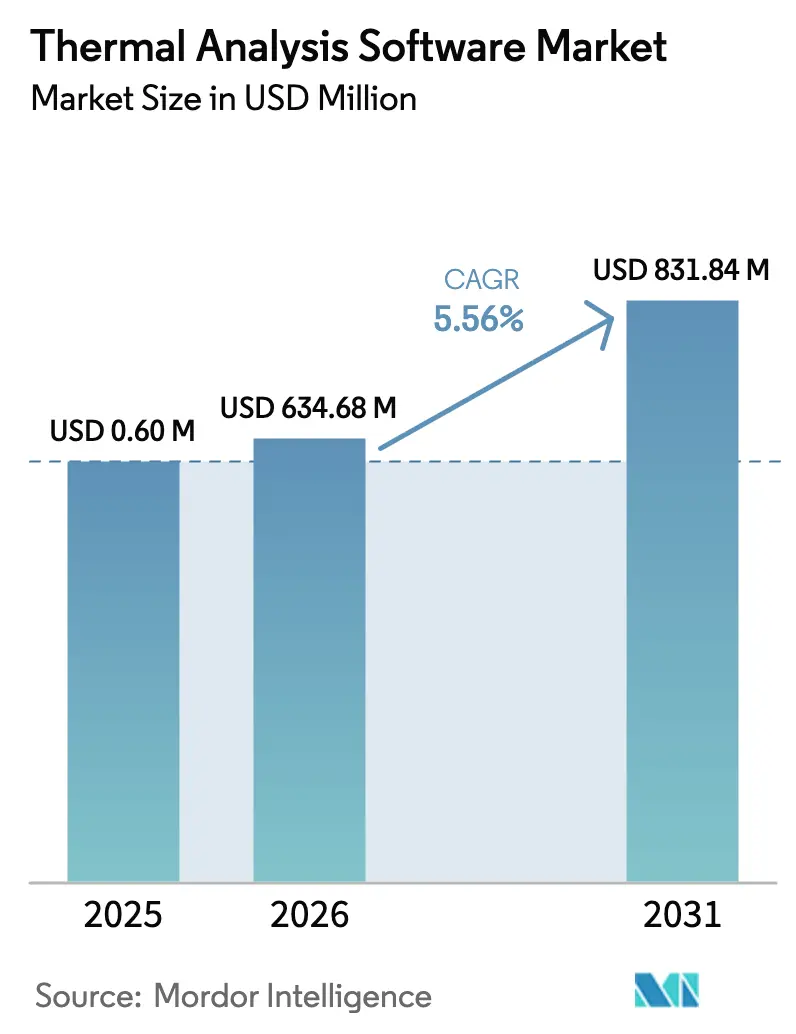

| Marktgröße (2026) | 634.68 Millionen US-Dollar |

| Marktgröße (2031) | 831.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thermische Analyse Software von Mordor Intelligence

Die Marktgröße für Thermische Analyse Software wurde im Jahr 2025 auf 0,60122 Milliarden USD geschätzt und soll von 0,63468 Milliarden USD im Jahr 2026 auf 0,83184 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031). Die Nutzung verlagert sich von der reinen Laborforschung hin zu unternehmenskritischen industriellen Arbeitsabläufen in der Elektrofahrzeug-, Luft- und Raumfahrt- sowie Pharmaindustrie, wo die Einhaltung thermischer Sicherheitsvorschriften unabdingbar ist. Künstliche Intelligenz in Kombination mit Mehrphysik-Lösern verkürzt Simulationszyklen, ermöglicht Echtzeit-Designiterationen und senkt die Prototypenkosten für komplexe Mehrkomponentenbaugruppen. Cloud-basiertes Hochleistungsrechnen erweitert den Zugang für kostenorientierte Labore, insbesondere im asiatisch-pazifischen Raum, während hybride physikbasierte neuronale Netze neue Chancen in der Festkörperbatterieanalyse eröffnen. Die Wettbewerbsintensität steigt, da KI-orientierte Anbieter die instrumentenzentrierten Marktführer herausfordern und die Flexibilität des Betriebssystems zu einem wichtigen Kaufkriterium wird.

Wichtigste Erkenntnisse des Berichts

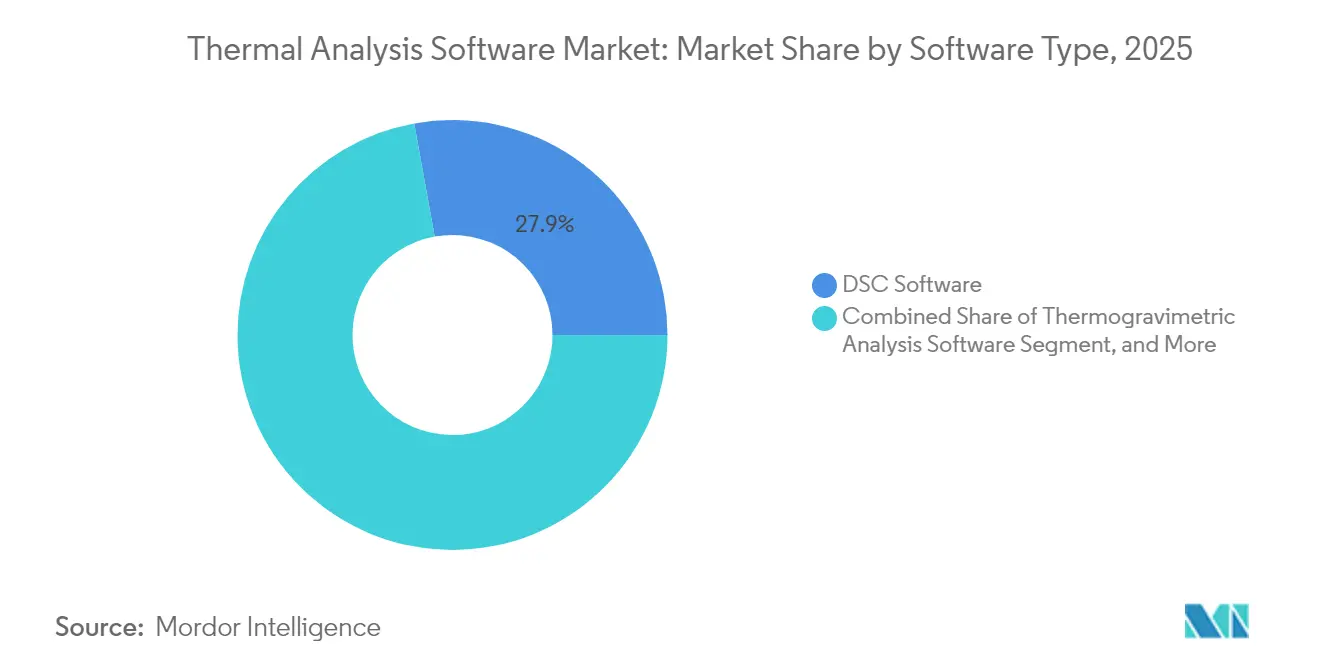

- Nach Softwaretyp hielten Lösungen für die Dynamische Differenzkalorimetrie im Jahr 2025 einen Marktanteil von 27,85 % am Markt für Thermische Analyse Software, während Cloud-native Thermogravimetrische Analyse bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen wird.

- Nach Anwendung stellt Energie und Versorgung das am schnellsten wachsende Anwendungssegment dar, das bis 2031 mit einer CAGR von 7,55 % wächst, da netzmaßstäbliche Batteriespeicherprojekte die Nachfrage nach fortschrittlicher thermischer Sicherheitsvalidierung antreiben.

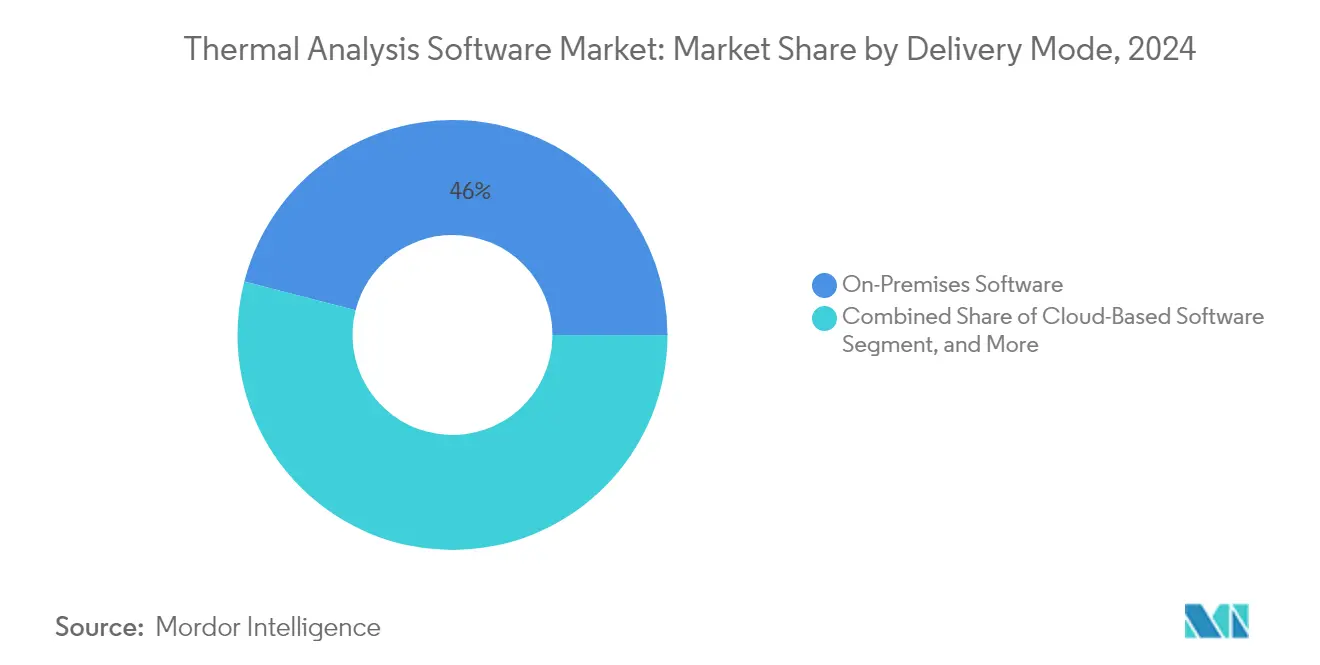

- Nach Bereitstellungsmodus entfielen On-Premises-Bereitstellungen im Jahr 2025 auf 45,30 % der Marktgröße für Thermische Analyse Software, während Cloud-basierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

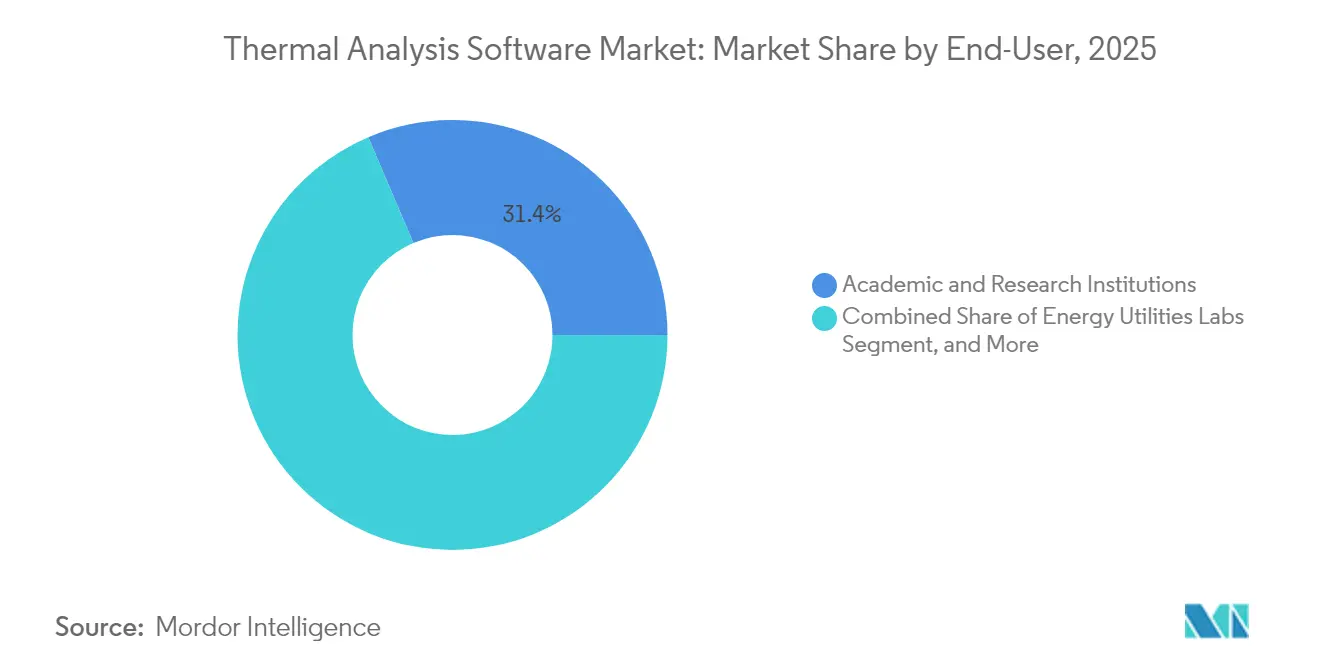

- Nach Endnutzer führten akademische und Forschungseinrichtungen im Jahr 2025 mit einem Anteil von 31,40 %, wobei Energie- und Versorgungslabore bis 2031 voraussichtlich die höchste CAGR von 5,96 % verzeichnen werden.

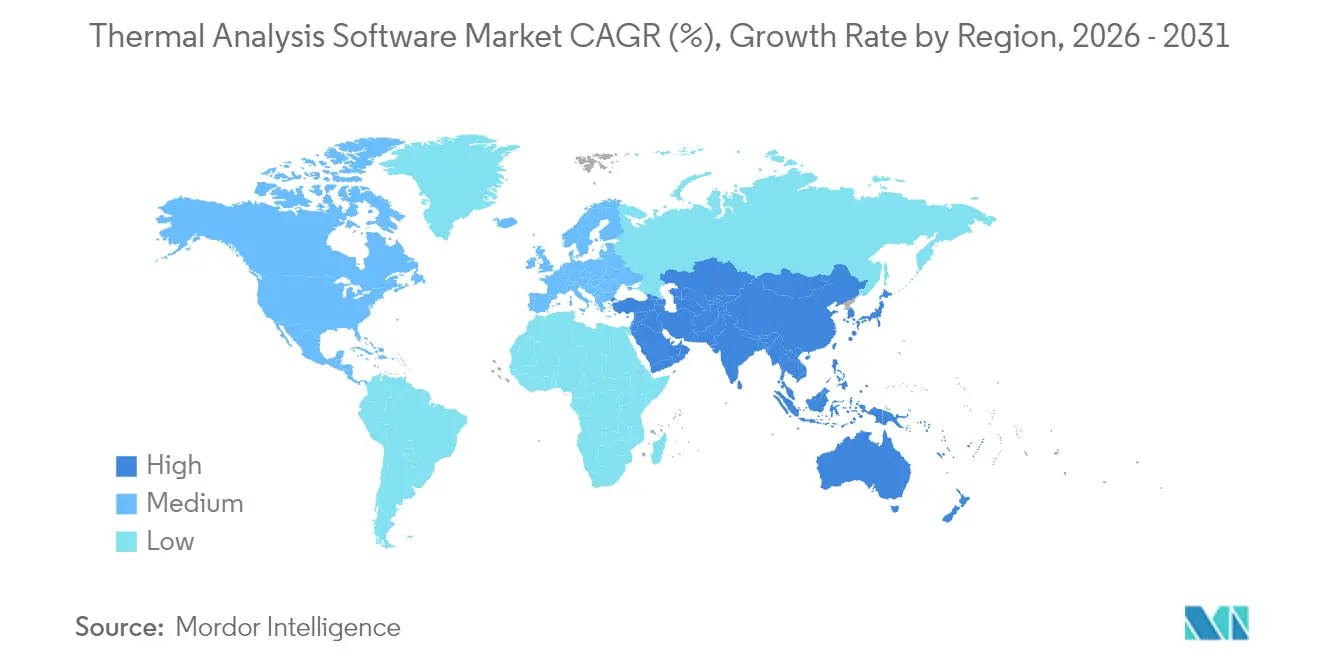

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,60 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,68 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Thermische Analyse Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität des Mehrkomponentenproduktdesigns bei Elektrofahrzeugen und leichten Luft- und Raumfahrtkomponenten | +1.80% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Einhaltung thermischer Sicherheitsvorschriften in der Pharma- und Batterieproduktion | +1.50% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu digitalen Zwillingen und virtuellem Prototyping zur Reduzierung physischer Testkosten | +1.20% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration KI-gesteuerter prädiktiver Analytik in thermische Analyse-Arbeitsabläufe | +1.00% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Cloud-nativem Hochleistungsrechnen demokratisiert den Zugang für kleine und mittlere Labore | +0.80% | Global, stärkste Auswirkung im asiatisch-pazifischen Raum und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommender Bedarf an thermischer Charakterisierung neuartiger Festkörperbatteriechemien | +0.70% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Mehrkomponentendesigns bei Elektrofahrzeugen und in der Luft- und Raumfahrt treibt Simulationsnachfrage an

Der Übergang zu elektrischen Antriebssträngen und leichten Luft- und Raumfahrtkomponenten erzeugt mehrskalige thermische Gradienten, die herkömmliche Einzelmaterialwerkzeuge nicht mit ausreichender Genauigkeit simulieren können. Batteriemodule kombinieren Aluminiumplatten, Polymerseparatoren und keramikbeschichtete Elektroden auf engstem Raum, was gekoppelte elektro-thermische Modelle erfordert, die die Physik der Materialgrenzflächen berücksichtigen. Luft- und Raumfahrtverbundwerkstoffe weisen unterschiedliche thermische Ausdehnungen zwischen Kohlefaser, thermoplastischen Matrizen und metallischen Befestigungselementen auf und erfordern eine feinmaschige thermische Vorhersage während der Aushärtung und des Betriebs. Software der nächsten Generation integriert maschinenlernbasierte Materialdatenbanken, um Leitfähigkeits- und Wärmekapazitätswerte über Temperaturbereiche hinweg automatisch zu aktualisieren, wodurch die Einrichtungszeit um 60 % reduziert und die Genauigkeit bei Mehrkomponentenbaugruppen verbessert wird. Physikbasierte neuronale Netze ermöglichen nahezu echtzeitfähige Feldvorhersagen, die die Laserweg-Optimierung in der additiven Fertigung leiten und die Entstehung von Defekten verhindern.[1]Youngjoon Suh, Yoonjin Won et al., "Jüngste Fortschritte der künstlichen Intelligenz beim Wärmeübergang durch Flüssig-Dampf-Phasenübergang," npj Computational Materials, nature.com

Regulatorische Einhaltung thermischer Sicherheitsvorschriften beschleunigt die Softwareadoption

FDA 21 CFR Part 11 schreibt elektronische Aufzeichnungen und Prüfpfade vor und treibt pharmazeutische Labore zu validierten Plattformen, die die Datenintegrität gewährleisten. Hersteller von Lithium-Ionen-Zellen müssen die thermischen Durchgehereigenschaften unter Missbrauchsszenarien für die Transportzertifizierung dokumentieren, was elektrochemisch-thermische Löser erfordert, die Gasgenerierungsraten und Temperaturausbreitung abschätzen können. Europäische Regulierungsbehörden fordern Monte-Carlo-basierte Gleichmäßigkeitsprüfungen für Sterilisationsprozesse von Medizinprodukten und fördern damit die Einführung statistischer Simulationsmodule. Die Blockchain-gestützte Verifizierung innerhalb der Software gewährleistet unveränderliche Compliance-Aufzeichnungen und ermöglicht eine Inspektionsbereitschaft in Echtzeit sowie eine standortübergreifende Laborharmonisierung.[2]Gemeinsame Forschungsstelle der Europäischen Kommission, "Observatorium für saubere Energietechnologien: Solarthermische Energie in der Europäischen Union," europa.eu

Integration digitaler Zwillinge verändert physische Testparadigmen

Hersteller reduzieren Prototypenbauten um 40 %, nachdem sie digitale Zwillinge implementiert haben, die Finite-Elemente-Modelle mit Live-Sensorfeedback zusammenführen. Cloud-gehostete Zwillinge streamen Felddaten in thermische Löser und verfeinern kontinuierlich Materialeigenschaften und Randbedingungen, um tatsächliche Betriebsumgebungen widerzuspiegeln. Dashboards für vorausschauende Wartung nutzen thermische Signaturen zur Erkennung früher Degradation und vermeiden so ungeplante Ausfallzeiten. Abonnementbasierte Zwillingsplattformen senken die Einstiegshürden für kleine und mittlere Unternehmen, denen bisher der Zugang zu Supercomputer-Clustern fehlte, und beschleunigen so die globale Einführung des virtuellen Prototypings.

KI-gesteuerte prädiktive Analytik revolutioniert thermische Arbeitsabläufe

Algorithmen des maschinellen Lernens sagen nun das Materialverhalten unter ungetesteten thermischen Bedingungen voraus und reduzieren die Laborvalidierung um bis zu 70 %. Physikbasierte neuronale Netze integrieren Erhaltungsgesetze, um eine Genauigkeit von 95 % zu erhalten und dabei eine 100-fache Beschleunigung gegenüber netzbasierten Finite-Elemente-Berechnungen zu erzielen. Computer-Vision-Module extrahieren automatisch Nukleationsdaten des Siedewärmeübergangs aus Hochgeschwindigkeitsaufnahmen, und Agenten des bestärkenden Lernens passen Heizprofile dynamisch an, um Zielmikrostrukturen zu erreichen und gleichzeitig den Energieverbrauch zu minimieren.[3]Zhenyu Kong, "Unterflächige thermische Messung in der additiven Fertigung mittels maschinenlerngestützter Faseroptik-Sensorik," Nature Communications, nature.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Lizenz- und Schulungskosten für umfassende Software-Suiten | -1.20% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Interoperabilität zwischen veralteten Laborinstrumenten und modernen Softwareplattformen | -0.80% | Global, insbesondere etablierte Labore betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Spezialisten für Thermische Analyse in Entwicklungsregionen | -0.60% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Datenintegrität bei Cloud-basierten Bereitstellungen in stark regulierten Branchen | -0.40% | Nordamerika und Europa, Pharma- und Luft- und Raumfahrtsektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lizenzkosten begrenzen die Marktdurchdringung bei kleinen und mittleren Unternehmen

Jährliche Platzgebühren zwischen 50.000 und 200.000 USD schrecken kleine Labore von der Einführung vollständiger Software-Suiten ab. Spezialisierte Schulungsprogramme mit einer Dauer von 6–12 Monaten fügen 25.000 USD pro Ingenieur hinzu und erhöhen damit die Gesamtbetriebskosten. Cloud-Abonnements ab rund 500 USD pro Monat entstehen, aber Bedenken hinsichtlich des Schutzes geistigen Eigentums verlangsamen die Migration. Open-Source-Tools wie PyBaMM bedienen Nischenanwendungsfälle im Batteriebereich, verfügen jedoch nicht über ausreichende Funktionstiefe und Anbieterunterstützung, was Funktionslücken für durchgängige Arbeitsabläufe hinterlässt.[4]PyBaMM-Entwicklungsteam, "PyBaMM: Open-Source-Batteriemodellierung," pybamm.org

Interoperabilität mit veralteten Instrumenten schränkt die Modernisierung ein

Labore sind häufig auf Hardware mit einer Lebensdauer von 15 Jahren angewiesen, die proprietäre Formate ausgeben, die mit moderner Software nicht kompatibel sind. Das Fehlen gemeinsamer Datenstandards führt zu doppelten Softwareinstallationen, manuellen Übertragungen und fehleranfälligen Konvertierungen. Cloud-Plattformen haben Schwierigkeiten mit On-Premises-Geräte-Firewalls, was die Vorteile des Remote-Hochleistungsrechnens einschränkt. Branchenweite Standardisierungsinitiativen bleiben in den Bereichen Pharmazeutika, Materialwissenschaft und Elektronik fragmentiert und verzögern die Einführung einheitlicher Protokolle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softwaretyp: Dominanz der DSC und Aufschwung der Cloud-nativen TGA

Lösungen für die Dynamische Differenzkalorimetrie trugen im Jahr 2025 mit 27,85 % zum Marktanteil für Thermische Analyse Software bei und profitierten von der regulatorischen Abhängigkeit bei Studien zur Arzneimittelpolymorphie und Polymerstabilität. Das Segment zieht weiterhin schrittweise Investitionen durch Plug-and-Play-KI-Module an, die Phasenübergangsspitzen automatisch erkennen. Cloud-native Pakete für die Thermogravimetrische Analyse wachsen mit einer CAGR von 7,32 %, angetrieben durch Abonnementpreise und elastische Rechenressourcen, die eine komplexe kinetische Modellierung ohne Kapitalaufwand für Hardware ermöglichen. Plattformen für die Simultane Thermische Analyse, die DSC und TGA in einer Umgebung kombinieren, werden von akademischen Konsortien bevorzugt, die den Probendurchsatz maximieren und Datenharmonisierungsaufgaben minimieren möchten.

Die Module für die Dynamisch-Mechanische Analyse und die Thermomechanische Analyse besetzen spezialisierte Nischen im Bereich des strukturellen Elastomers und des Elektronikgehäusedesigns, gewinnen jedoch an Relevanz, da die additive Fertigung die Nachfrage nach Erkenntnissen zu viskoelastischen Eigenschaften und Ausdehnungskoeffizienten steigert. KI-gesteuerte Basislinienkorrektur in diesen Modulen reduziert die Bedienvariabilität und halbiert die Datenverarbeitungszeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsrolle der Materialwissenschaft trifft auf Beschleunigung im Energiesektor

Die Materialwissenschaftsforschung hielt im Jahr 2025 einen Anteil von 24,10 % an der Marktgröße für Thermische Analyse Software, gestützt durch Universitätsstipendien und unternehmerische Entdeckungsprojekte, die eine umfassende Kartierung thermischer Eigenschaften vorschreiben. Dennoch expandieren Energie- und Versorgungslabore am schnellsten mit einer CAGR von 7,55 %, da Anlagen zur Speicherung erneuerbarer Energie eine strenge thermische Validierung erfordern, um Versicherungsgenehmigungen und Netzanschlussgenehmigungen zu erhalten. Die Pharmaindustrie hält eine stabile Nachfrage nach Polymorphscreening und Lyophilisierungsdesign aufrecht, während Chemie- und Petrochemieunternehmen fortschrittliche Löser für die Katalysatoralterung und Polymerprozessfenster nutzen.

Lebensmittel- und Getränkeunternehmen konzentrieren sich auf die Validierung thermischer Verarbeitungsprozesse zur Gewährleistung der mikrobiellen Sicherheit, und Elektronikhersteller zielen auf Verbesserungen der Verpackungszuverlässigkeit durch Modellierung thermischer Grenzflächenmaterialien unter Leistungszykluslasten ab. Automobil- und Luft- und Raumfahrtingenieure integrieren Software zunehmend in modellbasierte Systemtechnik-Stacks, um strukturelle und thermische Leistung während Elektrifizierungsprogrammen gemeinsam zu optimieren.

Nach Bereitstellungsmodus: On-Premises hält stand, Cloud wächst stark

On-Premises-Bereitstellungen entfielen im Jahr 2025 auf 45,30 % des Umsatzes, da Datensouveränitätsmandate in der Pharma- und Verteidigungsbranche lokale Rechencluster bevorzugen. Cloud-basierte Lösungen skalieren jedoch mit einer CAGR von 6,98 %, da die Pay-per-Use-Elastizität Investitionsausgaben ausgleicht und Cybersicherheitszertifizierungen (FedRAMP, ISO 27001) risikoaverse Käufer beruhigen.

Hybridmodelle, die sensibles geistiges Eigentum hinter der Firewall halten und Simulationen gleichzeitig in Cloud-GPUs auslagern, gewinnen an Bedeutung und ermöglichen es Laboren, Hardware-Engpässe bei Spitzenlasten zu überwinden. Automatische Cloud-Software-Updates entlasten Nutzer zudem von Upgrade-Aufwand und beschleunigen die Einführung in budgetbeschränkten Einrichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führungsrolle der Akademie und Dynamik im Energie- und Versorgungsbereich

Universitäten und öffentliche Forschungszentren entfielen im Jahr 2025 auf 31,40 % der Gesamtnachfrage und spiegeln ihre Rolle als Zentren der Materialcharakterisierung und Methodenentwicklung wider. Energie- und Versorgungslabore verzeichnen die schnellste Entwicklung mit einer CAGR von 5,96 %, da netzmaßstäbliche Batteriespeicherfarmen, konzentrierte solarthermische Anlagen und Wasserstoffspeicheranlagen prädiktive Modelle für thermische Sicherheit und Lebenszyklusleistung erfordern.

Industrielle Fertigungs-, Pharma- und Chemieunternehmen halten einen soliden Marktanteil aufgrund ihres anhaltenden Engagements für die Qualitätssicherung. Elektronik- und Halbleiterfabriken stärken die Nachfrage, da die zunehmende Dichte fortschrittlicher Gehäuse die Wärmestromherausforderungen erhöht. Regierungs- und Normungsbehörden nutzen die Software für Compliance-Audits und forensische Untersuchungen und unterstreichen damit die Bedeutung validierter, rückverfolgbarer Ergebnisse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 34,60 % des globalen Umsatzes, gestützt durch strenge FDA- und FAA-Validierungsketten, die eine dokumentierte thermische Charakterisierung für Arzneimittel und Luft- und Raumfahrtkomponenten erfordern. Die Region beherbergt auch wichtige Softwareanbieter, die sich um akademische Leistungszentren gruppieren und enge Rückkopplungsschleifen zwischen Forschung und Entwicklung sowie Produktentwicklung ermöglichen. Für den asiatisch-pazifischen Raum wird von 2026 bis 2031 eine CAGR von 6,68 % prognostiziert, angetrieben durch die rasche Expansion von Batterie-Gigafabriken in China, Korea und Indien sowie durch staatliche Anreize zur Integration digitaler Zwillinge in intelligente Fertigungszonen. Lokale Software-Start-ups nutzen Cloud-Plattformen, um Lizenzkosten zu unterbieten und die Einführung in kleinen Laboren weiter zu beschleunigen.

Europa zeigt ein stetiges, aber langsameres Wachstum als reifer Anwender, wobei die Nachfrage durch Elektrifizierungsprogramme in der Automobilindustrie, Nachhaltigkeitsmandate und hochwertige chemische Verarbeitung angetrieben wird. Initiativen der Europäischen Union zur Förderung der Kreislaufwirtschaft treiben Investitionen in die thermische Modellierung von Recycling- und biobasierten Materialien an.

Die Märkte im Nahen Osten und in Afrika befinden sich in früheren Einführungsphasen, profitieren jedoch von massiven Investitionen in der Petrochemie und aufkommenden pharmazeutischen Abfüll- und Verpackungsoperationen; Qualifikationsmangel und Kapitalbeschränkungen dämpfen das kurzfristige Wachstum, schaffen jedoch langfristiges Aufwärtspotenzial, sobald die Qualifikationslücken geschlossen werden. Südamerika zeigt eine zunehmende Nutzung in den Bereichen Bergbau, Landwirtschaft und Lebensmittelverarbeitung, obwohl Währungsvolatilität und begrenzte Supercomputing-Infrastruktur das Tempo der Käufe von Premium-Lizenzen einschränken.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf größten Anbieter kontrollieren einen geschätzten Anteil von 45 %–55 %, was die vertikale Integration zwischen Instrumentenhardware und proprietärer Software widerspiegelt, lässt jedoch Raum für agile KI-native Herausforderer. Marktführer wie TA Instruments, NETZSCH und Mettler-Toledo bündeln Software mit Instrumenten und schaffen Wechselkosten durch proprietäre Datenprotokolle.

Cadences Celsius Studio exemplifiziert den hybriden KI-Physik-Ansatz, den Marktführer zur Verteidigung ihres Anteils einsetzen, indem thermische Netzwerkextraktion mit verstärkungslerngesteuerter Designraumexploration kombiniert wird. Aufkommende Wettbewerber differenzieren sich durch Cloud-native Abonnements und domänenspezifische Toolkits für Festkörperbatterien und additive Fertigung.

Open-Source-Initiativen wie PyBaMM verstärken den Preisdruck im Batteriesegment, verfügen jedoch noch nicht über die umfassenden Compliance-Funktionen, die von regulierten Branchen gefordert werden. Strategische Allianzen mit hyperscaligen Cloud-Anbietern helfen Anbietern, den Zugang zu GPU-Clustern zu demokratisieren und verbrauchsbasierte Umsatzmodelle voranzutreiben. Fusionen konzentrieren sich auf die Erweiterung von Materialeigenschaftsdatenbanken und das Hinzufügen von KI-Beschleunigern, die die Lösungszeiten verkürzen und gleichzeitig die regulatorisch geforderte Genauigkeit aufrechterhalten.

Marktführer für Thermische Analyse Software

TA Instruments – Waters Corporation

NETZSCH-Gerätebau GmbH

Mettler-Toledo International Inc.

PerkinElmer Inc.

Shimadzu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Streamline Solutions brachte ELEMENTS 4.4.0 auf den Markt, mit verbesserten Modellen für thermisches Durchgehen von Batterien und Strahlung in porösen Medien zur Unterstützung von Automobil-Design-Workflows.

- Juni 2025: Thermo-Calc Software veröffentlichte 2025b, erweiterte Datenbanken für elastische Eigenschaften und erweiterte Stahlstärkemodelle auf vollständige Fließspannungsvorhersage.

- Juni 2024: Cadence stellte Sigrity und Systems Analysis 2024.0 vor, mit Celsius Studio, einer KI-gestützten elektro-thermischen Plattform für das Elektronikdesign.

- April 2024: Siemens führte Simcenter FloTherm 2404 und FloTherm XT 2404 zusammen mit dem Material Map SmartPart für schnellere Leiterplattenplatinen-Simulation ein.

Berichtsumfang des globalen Marktes für Thermische Analyse Software

Der Bericht über den Markt für Thermische Analyse Software ist segmentiert nach Softwaretyp (DSC, TGA, STA, DMA, TMA, Sonstige), Anwendung (Materialwissenschaft, Pharmazeutika, Chemikalien, Lebensmittel, Elektronik, Automobil, Luft- und Raumfahrt, Energie, Sonstige), Bereitstellungsmodus (On-Premises, Cloud-basiert, Hybrid), Endnutzer (Akademisch, Industriell, Pharmazeutisch, Chemisch, Lebensmittel, Elektronik, Regierung, Sonstige), Bereitstellungsplattform (Windows, Linux, Mac OS) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software für Dynamische Differenzkalorimetrie (DSC) |

| Software für Thermogravimetrische Analyse (TGA) |

| Software für Simultane Thermische Analyse (STA) |

| Software für Dynamisch-Mechanische Analyse (DMA) |

| Software für Thermomechanische Analyse (TMA) |

| Sonstige Softwaretypen (z. B. Dilatometrie-Software, Kriechanalyse-Software) |

| Materialwissenschaft und Forschung |

| Pharmazeutika und Biotechnologie |

| Chemikalien und Petrochemikalien |

| Lebensmittel- und Getränkeindustrie |

| Elektronik und Halbleiter |

| Automobil |

| Luft- und Raumfahrt |

| Energie und Versorgung |

| Sonstige Anwendungen |

| On-Premises-Software |

| Cloud-basierte Software |

| Hybridlösungen |

| Akademische und Forschungseinrichtungen |

| Industrie- und Fertigungslabore |

| Pharmaunternehmen |

| Chemiehersteller |

| Lebensmittel- und Getränkeunternehmen |

| Elektronik- und Halbleiterhersteller |

| Regierungs- und Regulierungsbehörden |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Softwaretyp | Software für Dynamische Differenzkalorimetrie (DSC) | |

| Software für Thermogravimetrische Analyse (TGA) | ||

| Software für Simultane Thermische Analyse (STA) | ||

| Software für Dynamisch-Mechanische Analyse (DMA) | ||

| Software für Thermomechanische Analyse (TMA) | ||

| Sonstige Softwaretypen (z. B. Dilatometrie-Software, Kriechanalyse-Software) | ||

| Nach Anwendung | Materialwissenschaft und Forschung | |

| Pharmazeutika und Biotechnologie | ||

| Chemikalien und Petrochemikalien | ||

| Lebensmittel- und Getränkeindustrie | ||

| Elektronik und Halbleiter | ||

| Automobil | ||

| Luft- und Raumfahrt | ||

| Energie und Versorgung | ||

| Sonstige Anwendungen | ||

| Nach Bereitstellungsmodus | On-Premises-Software | |

| Cloud-basierte Software | ||

| Hybridlösungen | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Industrie- und Fertigungslabore | ||

| Pharmaunternehmen | ||

| Chemiehersteller | ||

| Lebensmittel- und Getränkeunternehmen | ||

| Elektronik- und Halbleiterhersteller | ||

| Regierungs- und Regulierungsbehörden | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Thermische Analyse Software im Jahr 2026?

Die Marktgröße für Thermische Analyse Software beträgt im Jahr 2026 634,68 Millionen USD, mit einer CAGR-Prognose von 5,56 % bis 2031.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 6,68 % an, dank der Expansion der Batterieproduktion und der Cloud-nativen Einführung.

Welcher Softwaretyp dominiert derzeit die Ausgaben?

Software für Dynamische Differenzkalorimetrie hält einen Marktanteil von 27,85 % aufgrund ihrer Rolle in pharmazeutischen und Polymeranwendungen.

Warum gewinnen Cloud-basierte Plattformen an Bedeutung?

Abonnementpreise und elastische GPU-Ressourcen senken die Kapitalkosten und beschleunigen große Simulationen, was eine CAGR von 6,98 % für Cloud-Bereitstellungen antreibt.

Was ist die größte Hürde für kleine Labore?

Hohe Lizenz- und Schulungsgebühren, die 200.000 USD pro Platz zuzüglich 25.000 USD pro Ingenieur übersteigen können, begrenzen die Einführung bei kleinen und mittleren Unternehmen.

Wie verändert KI thermische Analyse-Arbeitsabläufe?

Physikbasierte neuronale Netze liefern eine 100-fach schnellere Lösungszeit bei gleichbleibender Genauigkeit und ermöglichen so Echtzeit-Designiterationen und vorausschauende Wartung.

Seite zuletzt aktualisiert am: