Größe und Marktanteil des indischen Wärmepumpenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.81 Milliarden US-Dollar |

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 4.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Wärmepumpenmarkts von Mordor Intelligence

Die Größe des indischen Wärmepumpenmarkts wird voraussichtlich von USD 2,81 Milliarden im Jahr 2025 auf USD 3,14 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,98 Milliarden erreichen, mit einer CAGR von 9,66 % über den Zeitraum 2026–2031. Staatliche Anreize, die Expansion von Rechenzentren und Dekarbonisierungsauflagen erweitern die adressierbare Basis für hocheffiziente Systeme, auch wenn Netzengpässe und ein Mangel an Technikern die kurzfristige Dynamik dämpfen. Die Wohnraumnachfrage dominiert nach wie vor, doch das zweistellige Industriewachstum zeigt, dass Käufer die Elektrifizierung von Prozesswärme zunehmend gegenüber Komfortkühlung bevorzugen. Luftquellenkonfigurationen bleiben das volumenmäßige Rückgrat des indischen Wärmepumpenmarkts, obwohl steuerliche Vergünstigungen im Rahmen der Nationalen Geothermieenergiepolitik das Interesse an Erdwärmelösungen beschleunigen. Etablierte Marken lokalisieren Forschung und Entwicklung, um indienbezogene Herausforderungen wie staubige Umgebungen und hohe Umgebungstemperaturen zu bewältigen, während kleinere inländische Unternehmen Chancen in den Nischen Hochtemperatur und Geothermie verfolgen.

Wichtigste Erkenntnisse des Berichts

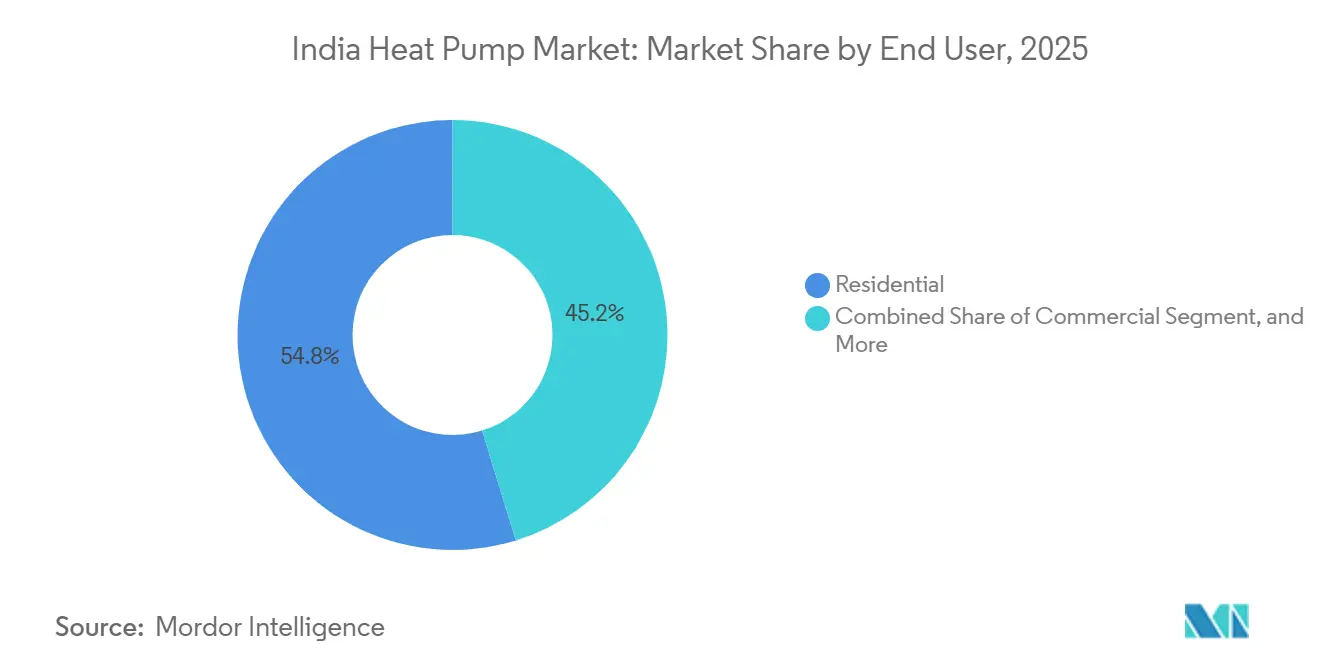

- Nach Endnutzer hielt das Wohnsegment im Jahr 2025 einen Anteil von 54,78 % am indischen Wärmepumpenmarkt, während das Industriesegment bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen wird.

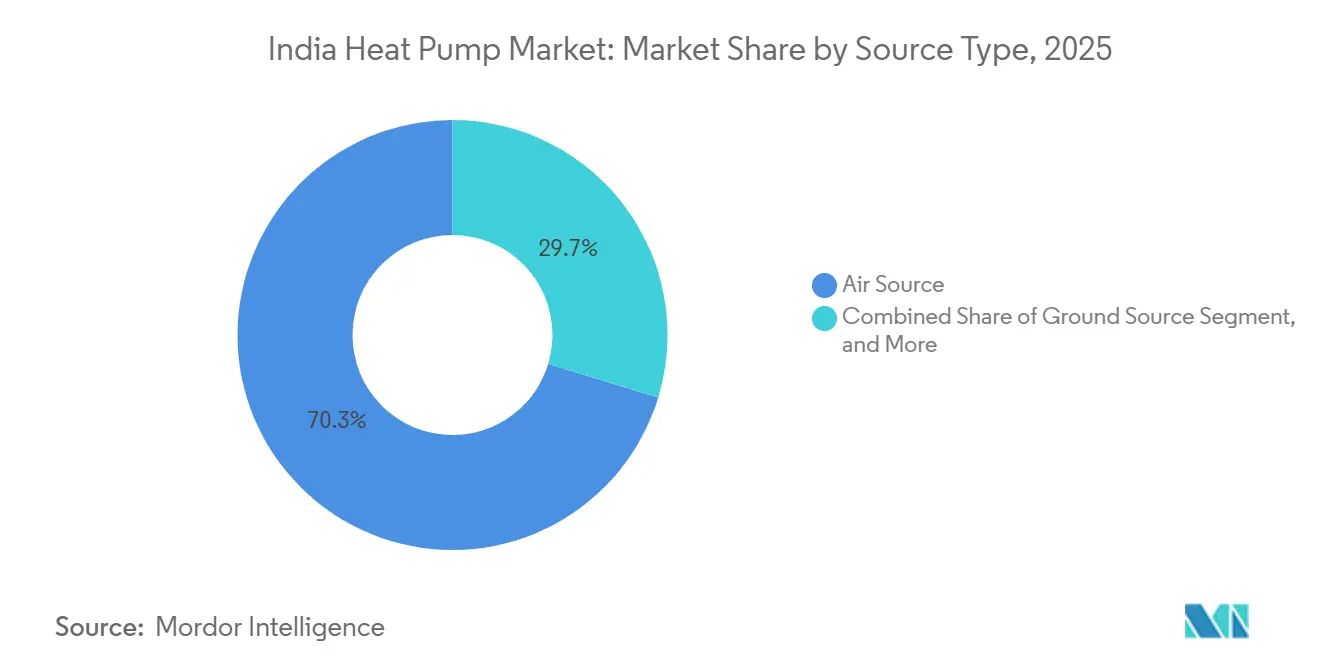

- Nach Typ beherrschten Luftquellengeräte im Jahr 2025 einen Anteil von 70,31 % am indischen Wärmepumpenmarkt, während Erdwärmequellengeräte bis 2031 voraussichtlich eine CAGR von 11,31 % verzeichnen werden.

- Nach Technologie führten Luft-zu-Wasser-Systeme im Jahr 2025 mit einem Umsatzanteil von 62,29 %, und Erd-zu-Wasser-Lösungen sind auf dem Weg zu einer CAGR von 11,52 % bis 2031.

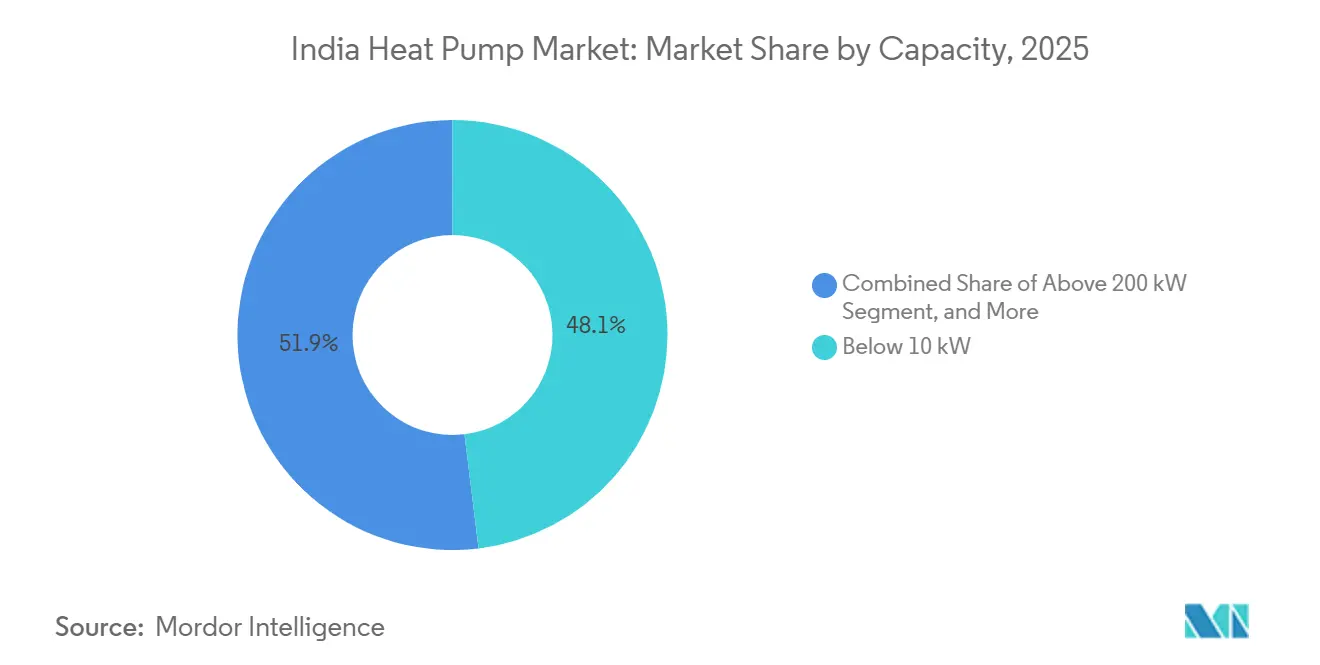

- Nach Kapazität werden Systeme über 200 kW zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,27 % verzeichnen und damit alle anderen Kapazitätssegmente übertreffen.

- Nach Anwendung entfielen auf Warmwasserbereitung im Haushalt im Jahr 2025 40,49 % der Größe des indischen Wärmepumpenmarkts, doch Industrie- und Prozessheizung schreitet mit einer CAGR von 12,03 % bis 2031 voran.

- Nach Installationstyp entfielen auf Neuinstallationen 60,52 % der Lieferungen im Jahr 2025, doch die Nachrüstungsaktivität wird voraussichtlich mit einer CAGR von 10,26 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Wärmepumpenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Umsetzung staatlicher Anreize wie des PLI-Programms und der Mehrwertsteuersenkungen für energieeffiziente HVAC-Systeme | +1.8% | National, mit frühen Gewinnen in Gujarat, Tamil Nadu, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Schnelle Urbanisierung, steigendes verfügbares Einkommen und Bauboom im Wohnbereich | +2.1% | National, konzentriert in Mumbai, Delhi-NCR, Bangalore, Hyderabad, Pune, Chennai | Mittelfristig (2–4 Jahre) |

| Steigende Stromkosten treiben die Nachfrage nach Heiz- und Kühllösungen mit hohem COP | +1.5% | National, akut in Karnataka, Uttar Pradesh, Himachal Pradesh | Mittelfristig (2–4 Jahre) |

| Nationale Ziele für erneuerbare Energien und Dekarbonisierung fördern die Elektrifizierung der Wärmeversorgung | +1.9% | National, mit früher Einführung in Gujarat, Tamil Nadu, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Mikro-Versorgungsunternehmen-Wärmepumpenprojekte in Smart Cities schaffen Demonstrationseffekte | +0.9% | Ladakh, Nagpur, Tourismussektor Andhra Pradesh, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Expansion von Rechenzentren, die ein thermisches Management mit niedrigem PUE unter Verwendung von Prozesswärmepumpen erfordern | +1.4% | Mumbai, Chennai, Bangalore, Delhi-NCR, Hyderabad, Pune | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung staatlicher Anreize wie des PLI-Programms und der Mehrwertsteuersenkungen für energieeffiziente HVAC-Systeme

Die finanzielle Unterstützung im Rahmen des Produktionsbezogenen Anreizprogramms verringert die Abhängigkeit von Komponentenimporten und verschafft der lokalen Kompressoren- und Wärmetauscherproduktion einen Kostenvorteil. Die Senkung der Waren- und Dienstleistungssteuer im September 2025 senkte die Einzelhandelspreise um bis zu 12 % und verkürzte die Amortisationszeiten für Erstkäufer im Wohnbereich.[1]Rat für Waren- und Dienstleistungssteuer, "Senkungen des GST-Satzes für Klimaanlagen und Geräte für erneuerbare Energien," gstcouncil.gov.in Strengere Energieeffizienzbewertungsnormen des Büros für Energieeffizienz, die im Januar 2026 in Kraft traten, erhöhten die Effizienzschwellen, was Unternehmen mit starken Forschungs- und Entwicklungskapazitäten begünstigt, aber kleinere Montagebetriebe unter Druck setzt. Staatliche Maßnahmen schichten zusätzliche Anreize: Gujarat bietet Kapitalsubventionen von bis zu INR 2 Millionen (USD 0,02 Millionen), während Tamil Nadu Fernkältestudien in neuen Stadtgebieten vorschreibt, was zu einer ungleichmäßigen regionalen Akzeptanz führt.[2]Regierung von Tamil Nadu, "Strategie zur Wärmeminderung 2024," tn.gov.in, Gujarat Energy Development Agency, "Integrierte Politik für erneuerbare Energien 2025," geda.gujarat.gov.in Zusammen lenken diese Maßnahmen den indischen Wärmepumpenmarkt in Richtung hochwertiger, hocheffizienter Modelle, die den neuen Kennzeichnungsvorschriften entsprechen.

Schnelle Urbanisierung, steigendes verfügbares Einkommen und Bauboom im Wohnbereich

Indien gewinnt jährlich rund 10 Millionen städtische Einwohner hinzu, und die Wohnungsbaustarts stiegen 2024 um 21 %, was die Nachfrage nach kompakten, sofort einsatzbereiten Luft-zu-Wasser-Geräten stärkt. Das Pro-Kopf-Einkommen stieg im Geschäftsjahr 2024 auf INR 185.000 (USD 1.985) und vergrößerte die Mittelschicht, die effiziente Kühl- und Warmwasserlösungen finanzieren kann. Während dichte Stadtgrundstücke Luftquellensysteme begünstigen, signalisieren wegweisende Geothermieprojekte am Flughafen Leh und einer netzautonomen Einrichtung der indischen Armee, dass Entwickler von Premiumprojekten Erdwärmedesigns testen.[3]Flughafenbehörde von Indien, "Geothermiesystem am Flughafen Leh fertiggestellt," aai.aero Städtische Verbraucher schätzen leisen Betrieb und die Integration von Smart-Controls, was Marken dazu veranlasst, Internet-der-Dinge-Funktionen auch in Angeboten unter 10 kW zu bündeln. Infolgedessen verschiebt sich der indische Wärmepumpenmarkt weiterhin von einfachen Komfortgeräten hin zu vernetzten, hocheffizienten Lösungen.

Steigende Stromkosten treiben die Nachfrage nach Heiz- und Kühllösungen mit hohem COP

Tariferhöhungen von 4–8 % in Karnataka, Uttar Pradesh und Himachal Pradesh haben den Fokus auf die Lebenszykluskosten statt auf den Aufkleberpreis geschärft. Hochtemperaturwärmepumpen, die Dampf von 120–200 °C liefern, können industrielle Brennstoffkosten um bis zu 50 % senken, doch anfängliche Ausgaben von durchschnittlich INR 8–12 Millionen (USD 0,085–0,13 Millionen) für 500-kW-Geräte verlangsamen die Einführung bei kleinen Unternehmen. Tageszeittarife machen prozessintegrierte Wärmepumpen attraktiv, wenn sie mit Dachsolaranlagen kombiniert werden, und helfen Fabriken, Spitzenstundenstrafen in Gujarat und Maharashtra zu vermeiden. Lebenszykluseinsparungen und Emissionsgutschrifteinnahmen treiben den indischen Wärmepumpenmarkt daher über die Warmwasserbereitung im Wohnbereich hinaus in industrielle Betriebszyklen.

Nationale Ziele für erneuerbare Energien und Dekarbonisierung fördern die Elektrifizierung der Wärmeversorgung

Indiens Zusage für 500 GW nicht-fossile Kapazität bis 2030 hebt Wärmepumpen als primären Elektrifizierungshebel hervor. Die Nationale Geothermieenergiepolitik bietet beschleunigte Abschreibungen und Rentabilitätslückenfinanzierung und erschließt ein Ressourcenpotenzial von 10.600 MW, das auf 381 heiße Quellen verteilt ist.[4]Ministerium für neue und erneuerbare Energien, "Nationale Geothermieenergiepolitik eingeführt," Presseinformationsbüro, pib.gov.in Frühe Bohrungen im Puga-Tal-Feld in Ladakh unterstreichen die Aussichten für netzunabhängige Fernwärme in extremen Kälteregionen. Der Emissionsgutschriftenhandel fügt einen neuen Einnahmekanal hinzu, indem er verifizierte Energieeinsparungen monetarisiert.[5]Büro für Energieeffizienz, "Programm Leisten, Erreichen und Handeln," beeindia.gov.in Zusammen erweitern diese Hebel die strategische Bedeutung des indischen Wärmepumpenmarkts innerhalb nationaler Dekarbonisierungsfahrpläne.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Umsetzung |

|---|---|---|---|

| Hohe anfängliche Installationskosten und begrenzte Finanzierungsmöglichkeiten | -1.2% | National, akut in Städten der zweiten und dritten Kategorie sowie in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Wärmepumpeninstallateuren und Servicetechnikern | -0.8% | National, schwerwiegend in Nordindien, Nordosten, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Netzüberlastungsstrafen begrenzen die großflächige Einführung von Wärmepumpen in Industrieclustern | -0.6% | Industriegürtel in Uttar Pradesh, Bihar, Gujarat, Maharashtra | Mittelfristig (2–4 Jahre) |

| Leistungsminderung unter staubigen Hochtemperaturbedingungen erhöht die Wartungskosten | -0.5% | Industriezonen in Rajasthan, Gujarat, Haryana, Delhi-NCR | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installationskosten und begrenzte Finanzierungsmöglichkeiten

Industrielle Systeme kosten je nach Kapazität INR 1,5–12 Millionen (USD 0,016–0,13 Millionen), wobei die Integration bis zu 30 % zusätzliche Ausgaben hinzufügt. Das Bohren von 110–120 m tiefen Bohrlöchern für Erdwärmequellenprojekte, wie die 457 Bohrlöcher am Flughafen Leh, kann Projektbudgets über die Komfortzone der meisten Entwickler hinaus treiben. Banken klassifizieren Wärmepumpen als Spezialausrüstung und schließen sie damit von Standard-Betriebskreditlinien aus, und subventionierte Darlehen bleiben trotz Pilotprogrammen von Energy Efficiency Services Limited selten. Amortisationszeiten von 18–48 Monaten überschreiten den von kleinen Herstellern bevorzugten 12-Monats-Horizont und verzögern eine breitere Durchdringung des indischen Wärmepumpenmarkts.

Mangel an zertifizierten Wärmepumpeninstallateuren und Servicetechnikern

Weniger als 50 Auftragnehmer landesweit verfügen über die Bohr- und Schleifendesignkenntnisse, die für Erdwärmequelleninstallationen erforderlich sind. Bosch Home Comforts Plan, 2.000 Techniker auszubilden, verdeutlicht ein Defizit, das die Nationale Kompetenzentwicklungsbehörde bis 2027 auf 150.000 Kälte- und Klimatechnikarbeiter beziffert. Schlechte Befüllungspraktiken und minderwertige Komponenten können den Leistungskoeffizienten eines Systems um bis zu 25 % senken, was das Verbrauchervertrauen untergräbt und Garantieansprüche erhöht. Bis eine Zertifizierung landesweit vorgeschrieben ist, werden Qualitätsmängel bei der Ausführung den indischen Wärmepumpenmarkt weiterhin hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Dominanz der Luftquelle verdeckt die Beschleunigung der Erdwärmequelle

Luftquellensysteme hielten im Jahr 2025 einen Anteil von 70,31 % am indischen Wärmepumpenmarkt dank niedrigerer Anfangskosten und Vertrautheit der Installateure. Wasserquellengeräte bedienen Nischen der Fernkühlung und industrielle Kreisläufe, während Hybridsysteme Backup-Resilienz bieten, aber Dekarbonisierungsgewinne verwässern. Erdwärmequellengeräte werden jedoch voraussichtlich mit einer CAGR von 11,31 % wachsen, gestützt durch steuerliche Anreize und wegweisende Projekte wie die 2.500-kW-Installation am Flughafen Leh, bei der 457 Bohrlöcher gebohrt wurden, um eine stabile Effizienz in Wintern unter dem Gefrierpunkt aufrechtzuerhalten. Die Fähigkeit der Technologie, bei extremen Umgebungsbedingungen effizient zu arbeiten, positioniert sie gut für institutionelle Käufer in Hochlagen- und Hochhitzeregionen.

Während Luftquellenprodukte Wohnraumnachrüstungen dominieren, sinkt ihr Leistungskoeffizient um 2–3 % für jeden 1 °C-Anstieg über die Auslegungsbedingungen hinaus, was den Betrieb erschwert, wenn Sommerspitzen in den nördlichen Ebenen 47 °C überschreiten. Regulatorische Wasserentnahmelimits in dürregefährdeten Bundesstaaten schränken die breitere Nutzung von Wasserquellendesigns ein. Hybridsysteme schalten bei Ausfällen auf fossile Brenner um, was die Emissionsabrechnung im Rahmen des Emissionsgutschriftenrahmens erschwert. Trotz höherer Bohrkosten überzeugt die beschleunigte Abschreibung im Rahmen der Geothermiepolitik Flughäfen, Verteidigungsgelände und Premium-Immobilienentwickler, sich für Erdwärmelösungen zu entscheiden, und erweitert damit die strategische Leinwand des indischen Wärmepumpenmarkts.

Nach Technologie: Luft-zu-Wasser-Systeme führen, Erd-zu-Wasser gewinnt an Bedeutung für industrielle Wärme

Luft-zu-Wasser-Designs erfassten im Jahr 2025 einen Anteil von 62,29 %, indem sie Warmwasser und Heizkreisläufe aus kompakten Paketen lieferten. Luft-zu-Luft-Varianten bleiben in der Einzelhandels- und Bürokühlung verbreitet, während Wasser-zu-Wasser-Geräte geschlossene industrielle Prozesse bedienen. Erd-zu-Wasser-Lösungen werden voraussichtlich mit einer CAGR von 11,52 % wachsen, unterstützt durch stabile Erdtemperaturen, die Leistungskoeffizienten über 4 halten und bis zu 65 °C ohne Zusatzheizung liefern. Der indische Wärmepumpenmarkt erlebt auch einen Schwenk zu Hochtemperatur-Kohlendioxidsystemen: Triveni Turbines' 122-°C-Gerät zeigt einen Leistungskoeffizienten von 6 für pharmazeutische und lebensmittelverarbeitende Linien.

Wohnkäufer bevorzugen sofort einsatzbereite 200–500-L-Luft-zu-Wasser-Zylinder wie Racolds Sortiment, das zwischen INR 199.999 (USD 2.147) und INR 299.000 (USD 3.220) liegt und Leistungskoeffizienten über 4,4 liefert. Im Gegensatz dazu reduzierte das Erd-zu-Wasser-System des Nagpur Metro Bhavan mit 175 Tonnen den Strombedarf von 1,6 kW/Tonne bei herkömmlichen Kältemaschinen auf 0,6 kW/Tonne und erreichte eine Amortisation in 4,3 Jahren. Wasser-zu-Wasser-Nachrüstungen im Chemiesektor von Gujarat haben den Energieverbrauch um 38 % mit 18-monatigen Renditen gesenkt und bewiesen, dass Industrienutzer bereit sind, sobald Finanzierungshürden überwunden sind. Zusammen bestätigen diese Entwicklungen die Aufwärtsentwicklung des indischen Wärmepumpenmarkts über diversifizierte Technologien hinweg.

Nach Kapazität: Wohngeräte unter 10 kW dominieren, versorgungsgroße Anlagen über 200 kW steigen auf

Wärmepumpensysteme unter 10 kW machten im Jahr 2025 48,07 % des Marktanteils des indischen Wärmepumpenmarkts aus und spiegeln den Appetit städtischer Hausbesitzer auf kompakte Warmwasserbereitungs- und Einzelraumkühlpakete wider. Installationen im 10–50-kW-Band bedienen kleine Hotels und Mehrfamilienhäuser, während das 50–200-kW-Segment mittelgroße Fertigungsanlagen anspricht, die Dachsolaranlagen integrieren, um Spitzenstundengebühren zu vermeiden. Systeme über 200 kW, einschließlich des 2.500-kW-Erdwärmequellenarrays am Flughafen Leh, werden bis 2031 voraussichtlich eine CAGR von 10,27 % verzeichnen, da Rechenzentren und Fernkälteinvestoren megawattgroße thermische Managementlösungen bevorzugen.

Produkte unter 10 kW werden über den Massenmarkteinzelhandel vertrieben und qualifizieren sich für Verbraucherfinanzierungsprogramme, kämpfen jedoch gegen kostengünstige Widerstandsheizungen und Split-Klimaanlagen um Marktanteile. Mittelgroße 10–50-kW-Geräte gewinnen an Bedeutung, wenn gewerbliche Käufer niedrigere Betriebsausgaben und Grüne-Gebäude-Bewertungen anstreben. Installationen im 50–200-kW-Bereich verfügen zunehmend über drehzahlvariable Kompressoren und Kältemittel mit niedrigem Treibhauspotenzial, um Audits des Büros für Energieeffizienz zu bestehen. Projekte über 200 kW erfordern kundenspezifisches Engineering und mehrmonatige Inbetriebnahme, liefern aber die stärkste Lebenszykluswirtschaftlichkeit, insbesondere für Rechenzentrumsbauer, die eine Energieverbrauchseffektivität unter 1,3 anstreben.

Nach Anwendung: Warmwasserbereitung führt, industrielle Prozessheizung beschleunigt sich

Haushalts- und Sanitärwarmwasseranwendungen hielten im Jahr 2025 40,49 % der Größe des indischen Wärmepumpenmarkts und profitierten von 60–70 % Stromeinsparungen gegenüber Widerstandsheizungen. Raumkühlung dominiert den absoluten Stromverbrauch in südlichen und westlichen Bundesstaaten, während die Raumheizungsnachfrage in Himalaya-Regionen konzentriert ist. Industrielle Prozessheizungsanwendungen, die voraussichtlich mit einer CAGR von 12,03 % steigen werden, erhalten Rückenwind durch Emissionsgutschriftenhandelseinnahmen und Verpflichtungen aus dem Programm Leisten, Erreichen und Handeln.

Warmwassergeräte für den Wohnbereich, die bis zu INR 299.000 (USD 3.220) kosten, integrieren Internet-der-Dinge-Steuerungen zur Verbesserung der Benutzererfahrung und der Kompatibilität mit Nachfragesteuerung. Raumkühlungswärmepumpen verwenden wechselrichtergesteuerte Kompressoren, die hohe Leistungskoeffizienten auch bei Umgebungsspitzen von 47 °C aufrechterhalten. Erdwärmequellenarrays wie das 60-kW-PHC-Thiksay-Gerät in Ladakh demonstrieren ganzjährigen Komfort in extremer Kälte. Industriekäufer setzen auf Hochtemperatur-Kohlendioxiddesigns, die 122-°C-Dampf für pharmazeutische, Lebensmittel- und Chemielinien liefern und Brennstoffkosten um bis zu 50 % senken.

Nach Endnutzer: Wohnbereich noch dominant, Industrie wächst am schnellsten

Hausbesitzer erfassten im Jahr 2025 54,78 % des Marktanteils des indischen Wärmepumpenmarkts, unterstützt durch städtisches Einkommenswachstum und Mehrwertsteuersenkungen, die die Gerätepreise senkten. Gewerbliche Gebäude, Krankenhäuser, Hotels und Einkaufszentren schätzen Lebenszykluseinsparungen und Grüne-Gebäude-Zertifizierungspunkte und fördern stetige Aufträge für Luft-zu-Wasser- und Systeme mit variablem Kältemitteldurchfluss. Das Industriesegment wird bis 2031 voraussichtlich mit einer CAGR von 11,78 % wachsen, aufgrund des Potenzials für Emissionsgutschrifteinnahmen und verstärkter Prüfung im Rahmen von Energieeffizienzaudits.

Wohnkäufer tendieren zu leisen 2–3-kW-Split-Paketen für Wohnungen, während Villen 8–10-kW-Luft-zu-Wasser-Zylinder einsetzen, die Heizkreisläufe speisen. Gewerbliche Immobilienentwickler, die nach Platin-Bewertungen des Indischen Rates für Grünes Bauen streben, spezifizieren zentralisierte Erdwärmequellenarrays für Premium-Büros und Einzelhandelskomplexe. Industrienutzer wie Textil-, Molkerei- und Pharmaunternehmen wählen modulare 200–500-kW-Hochtemperaturgeräte, die an bestehende Dampfverteiler nachgerüstet werden und Kohle- und Heizölrechnungen trotz 18–36-monatiger Amortisationszeiten senken.

Nach Installation: Neubau dominiert, Nachrüstungen gewinnen an Dynamik

Neubauprojekte machten im Jahr 2025 60,52 % des indischen Wärmepumpenmarkts aus, da integriertes Design die Leitungskosten senkt und die Einhaltung des Energieeinspargebäudekodex 2022 erleichtert. Die Nachrüstungsnachfrage wird mit einer CAGR von 10,26 % wachsen, da Immobilieneigentümer mit steigenden Stromtarifen und alternden Kältemaschinenanlagen konfrontiert sind. Energiedienstleistungsunternehmen, angeführt von Energy Efficiency Services Limited, beseitigen Kapitalausgabenhürden für öffentliche Gebäude und erweitern den Nachrüstungskanal.

Entwickler integrieren Wärmepumpenkreisläufe während des Baus, um Immobilien zu differenzieren und höhere Verkaufspreise zu rechtfertigen. Rechenzentrumsinvestoren integrieren Kältemaschinen über 200 kW in modularen Reihen, um Energieverbrauchseffektivitätsziele zu erreichen, während Hotels und Krankenhäuser 50–200-kW-Systeme im Rahmen von Garantieeinsparungsvereinbarungen nachrüsten. Die Komplexität der Nachrüstung erhöht die Projektbudgets um 20–40 %, doch steigende Emissionsgutschriftbewertungen und Vorteile durch beschleunigte Abschreibungen verkürzen die Amortisationszeiten in energieintensiven Industrien auf unter drei Jahre.

Geografische Analyse

Südliche Bundesstaaten, angeführt von Tamil Nadu und Karnataka, verankern die Wohn- und Gewerbeakzeptanz, da die Kühlgradtage 3.000 pro Jahr überschreiten und staatliche Anreize hocheffiziente Installationen belohnen. Tamil Nadus Strategie zur Wärmeminderung schreibt Fernkältestudien für neue Stadtgebiete vor und drängt Entwickler zu zentralisierten Luft-zu-Wasser-Anlagen. Der Ausbau von Rechenzentren in Bangalore erhöht die megawattgroße Nachfrage weiter und festigt die Rolle der Region als größter Beitragender zum indischen Wärmepumpenmarkt.

Westindien kombiniert Wohnraumdurchdringung in Mumbai und Pune mit industriellen Nachrüstungen entlang Gujarats Chemie- und Pharmakorridor. Gujarats Integrierte Politik für erneuerbare Energien gewährt Kapitalsubventionen von bis zu INR 2 Millionen (USD 21.470), während Technikerausbildungspakte mit Bosch Home Comfort darauf abzielen, Qualifikationslücken zu schließen. Maharashtras Stromsteuerbefreiungen und Tageszeittarifprämien stärken die Investitionslogik für Erdwärme- und Hochtemperaturlösungen in Raffinerien, Automobilwerken und Logistikparks.

Nördliche und nordöstliche Gebiete bleiben noch jung, sind aber strategisch bedeutsam. Erdwärmequellenarrays liefern zuverlässige Wärme in Ladakh, Himachal Pradesh und Uttarakhand, wo Wintertiefsttemperaturen die Effizienz von Luftquellensystemen herausfordern. Das Geothermiepilotprojekt im Puga-Tal, kombiniert mit Anreizen zur beschleunigten Abschreibung, signalisiert Potenzial für netzunabhängige Militär- und Tourismusbezirke. Uttar Pradesh und Bihar kämpfen mit Netzüberlastungsstrafen, die megawattgroße Einsätze erschweren, aber Mikro-Versorgungsunternehmen-Pilotprojekte in Smart-City-Programmen könnten Chancen in Städten der zweiten Kategorie erschließen, wenn Übertragungsaufrüstungen realisiert werden.

Wettbewerbslandschaft

Multinationale Unternehmen wie Daikin, Mitsubishi Electric und LG Electronics kontrollieren rund 55–60 % der Lieferungen durch lokalisierte Fabriken, umfangreiche Forschungsportfolios und breite Kanalreichweite. Daikings INR-50-Milliarden-Campus in Neemrana und Mitsubishi Electrics INR-21-Milliarden-Werk (USD 0,23 Milliarden) in Tamil Nadu unterstreichen langfristige Fertigungswetten, die auf Indiens staubige, hochtemperierte Umgebung zugeschnitten sind. Inländische Großunternehmen Blue Star und Voltas schwenken auf Rechenzentrumskühlung und industrielle Hochtemperaturanwendungen um, um Preiskriegen in der Wohnraumklimatisierung zu entgehen.

Aufstrebende Akteure nutzen weiße Flecken. Triveni Turbines brachte eine 122-°C-Kohlendioxidwärmepumpe auf den Markt, die die Dominanz importierter Hochtemperaturgeräte bricht, während Nischenintegratoren wie Tetra Heat und Refman mechanische Dampfrekompressionsmodule für große Chemieanlagen bündeln. Weniger als 50 qualifizierte Erdwärmequellenauftragnehmer landesweit schaffen eine Eintrittsmöglichkeit für globale Spezialisten wie NIBE und Viessmann, die bereit sind, in Bohrausrüstung und Installateurausbildung zu investieren.

Das Technologierennen intensiviert sich unter der Überarbeitung der Energieeffizienzbewertung des Büros für Energieeffizienz vom Januar 2026, die 10–15 % höhere Effizienzschwellen erzwingt. Hersteller betonen nun Kältemittel mit niedrigem Treibhauspotenzial, Diagnosen auf Basis künstlicher Intelligenz und cloudverknüpfte Steuerungen. LGs Multi V i und Daikings KI-VRV-Alpha-Familien veranschaulichen den Schwenk zu vernetzten Ökosystemen, die 15–20 % Energieeinsparungen und Kostensenkungen durch vorausschauende Wartung versprechen.

Marktführer der indischen Wärmepumpenbranche

Daikin Industries Ltd.

Mitsubishi Electric Corp.

LG Electronics India

Fujitsu General Ltd.

Voltas Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Daikin India führte KI-VRV-Alpha- und R-290-Monoblock-Wärmepumpen ein und fügte über 60 Modelle hinzu, die den Anforderungen des Büros für Energieeffizienz entsprechen.

- März 2026: LG Electronics India stellte Multi V i und Rechenzentrumskältemaschinen mit KI-basierten Funktionen zur vorausschauenden Wartung auf der ACREX 2026 vor.

- Februar 2026: Mitsubishi Electric India eröffnete ein INR-21-Milliarden-Werk (USD 0,23 Milliarden) in Tamil Nadu und steigerte die Jahresproduktion um 300.000 Geräte und 650.000 Kompressoren.

- Februar 2026: Blue Star und Voltas kündigten Flüssigkühlsysteme an, die auf Rechenzentren abzielen, die bis 2029 ihre Kapazität verdoppeln sollen.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Wir definieren den indischen Wärmepumpenmarkt als alle werksseitig hergestellten Luft-, Wasser- und Erdwärmesysteme, die zur Raumheizung, Kühlung oder Warmwasserbereitung in Wohn-, Gewerbe-, Industrie- und Institutionsgebäuden verkauft werden. Der Umsatzpool umfasst komplette Einheiten, Split-Systeme und spezielle Wärmepumpen-Wassererhitzer, die in Indien installiert werden, einschließlich Hardware, Steuerungen und Standardinstallationsarbeiten, wie von den Analysten von Mordor Intelligence ermittelt.

Umfang ausgeschlossen: Tragbare Raumklimageräte mit reversiblem Kreislauf, reine Kühlfenstergeräte und kundenspezifische industrielle Wärmerückgewinnungsanlagen sind nicht Gegenstand dieser Studie.

Überblick über die Segmentierung

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdwärmequelle

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Haushalts- und Sanitärwarmwasser

- Industrielle Prozessheizung und Prozesswärme

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Heizungs-, Lüftungs- und Klimaanlagenbauer, Vertriebsleiter, Gebäudetechniker und Energieauditoren aus Staaten, in denen viele Anlagen installiert sind. Die Befragten validierten durchschnittliche Systemkapazitäten, Preiskorridore, politisches Bewusstsein und Nachrüstungsbedarf, füllten Lücken, die durch Schreibtischarbeit entstanden waren, und untermauerten modellierte Annahmen.

Desk Research

Unser Team stellt zunächst angebotsseitige Anhaltspunkte aus öffentlichen Quellen der Stufe 1 zusammen, z. B. dem Energieministerium, dem Bureau of Energy Efficiency, der Central Electricity Authority, dem Directorate General of Commercial Intelligence and Statistics und ISHRAE-Newslettern. Diese liefern jährliche Daten zu Produktion, Einfuhrzöllen und der Einführung von Energievorschriften für Gebäude. Wir vervollständigen das Bild mit den 10-Ks der Unternehmen, Investorendecks und zulässigen Pressemitteilungen, die Aufschluss über Liefermengen und typische Verkaufspreise geben.

Um die finanzielle Realitätsnähe zu prüfen, durchsuchen wir D&B Hoovers nach OEM-Einnahmen und ziehen über Dow Jones Factiva aktualisierte Richtlinien und Tarife heran, bevor wir die Volumina mit den Fertigstellungen von Wohngebäuden auf Staatsebene und den Zielen für die industrielle Elektrifizierung abgleichen. Die aufgelisteten Quellen veranschaulichen die Bandbreite der konsultierten Quellen; viele zusätzliche Veröffentlichungen haben bei der Datenerfassung und -überprüfung geholfen.

Marktgröße und -prognose

Eine Top-Down-Rekonstruktion von Produktion und Handel ergibt die nationale Lieferbasis, die anschließend mit Bottom-Up-Annäherungen überprüft wird, die aus stichprobenartigen Leistungsverzeichnissen von Projekten und Kontrollen der Installationskanäle stammen. Schlüsselvariablen wie Wohnungsneubauten in Städten, zusätzliche Gewerbeflächen, die durchschnittliche Leistungszahl, das Preisverhältnis von Strom zu LPG und staatliche Kaufanreize für erneuerbare Energien fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo ASPs auf Projektebene fehlten, haben wir gewichtete Durchschnittswerte aus überprüften Händlerangeboten verwendet, um eine Überbewertung des Volumens zu vermeiden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, von leitenden Analysten begutachtet und in zwei Schritten mit unabhängigen Gebäudeenergie- und Haushaltsgerätestatistiken abgeglichen. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitlich angepasst, wenn sich die politischen oder makroökonomischen Bedingungen wesentlich ändern.

Warum Mordors India Heat Pump Baseline vertrauenswürdig ist

Die veröffentlichten Schätzungen variieren oft; Definitionen, Preiserhöhungen und Aktualisierungshäufigkeiten stimmen selten überein.

Wir räumen diese Lücken von vornherein ein und erläutern im Folgenden, wie sich die unterschiedlichen Entscheidungen auf die endgültige Zahl auswirken.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,94 MRD. USD (2025) | Mordor Intelligence | |

| USD 0,41 B (2024) | Globale Unternehmensberatung A | Zählt nur Warmwasserbereiter mit Luftquelle; schließt Installationsarbeiten aus; beruht ausschließlich auf Zollwerten |

| USD 2,14 B (2024) | Industrie Verlag B | Einschließlich hybrider Industriekufen; Anwendung eines einheitlichen CAGR von 41 % ohne Sensitivitätsprüfung der Politik |

Der Vergleich zeigt, dass der Umfang des Aufgabenbereichs, die Kostenelemente und die Prognoselogik die wichtigsten Einflussfaktoren sind. Durch den Abgleich von Top-Down-Angebotsdaten mit der Preisvalidierung vor Ort und die jährliche Aktualisierung des Modells liefert Mordor eine verlässliche, entscheidungsreife Grundlage, die Kunden auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der geschätzte Wert des indischen Wärmepumpenmarkts im Jahr 2026 und die Prognose für 2031?

Die Ausgaben werden voraussichtlich im Jahr 2026 USD 3,14 Milliarden erreichen und bis 2031 auf USD 4,98 Milliarden steigen.

Welches Kapazitätssegment wird voraussichtlich am schnellsten wachsen?

Systeme über 200 kW werden bis 2031 voraussichtlich eine CAGR von 10,27 % verzeichnen.

Warum beschleunigen Industriekäufer die Einführung?

Emissionsgutschrifteinnahmen und Verpflichtungen aus dem Programm Leisten, Erreichen und Handeln machen Hochtemperaturwärmepumpen trotz höherer Anfangskosten finanziell attraktiv.

Wie beeinflusst die Nationale Geothermieenergiepolitik die Nachfrage?

Steuerliche Anreize und beschleunigte Abschreibungen verkürzen die Amortisationszeiten für Erdwärmequellenprojekte und fördern ein zweistelliges Wachstum in diesem Segment.

Welche Regionen führen bei Wohnrauminstallationen?

Tamil Nadu und Karnataka dominieren aufgrund hoher Kühlgradtage und proaktiver staatlicher Anreize.

Was ist das Haupthemmnis für die Skalierung?

Hohe anfängliche Installationskosten in Verbindung mit begrenztem Zugang zu erschwinglicher Finanzierung hemmen weiterhin eine breitere Einführung.

Seite zuletzt aktualisiert am: